- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- イスラム諸国のタカフル市場規模

2023年01月20日

文字サイズ

- 小

- 中

- 大

1――タカフルとは

まず、タカフルとは、イスラム教の教えに沿った保険の仕組みである。イスラム教の信者が従うべき規範にイスラム法(シャリーア)がある。このイスラム法では、一般的な保険が含む、ガラル(不確定要素)、マイシール(賭博、投機)、リバー(金利)の3つの要素が禁止されている。例えば、保険契約時点では、保険金を受け取ることができるか/事故にあった場合にいくら保険金を受け取ることなるのか/事故にいつあうのか、が不確定であることは、ガラル要素にあたると考えられる。また、少額の保険料でも事故があれば多額の保険金を受け取ることになる一方、事故がなければ保険料分を失うという点は、マイシール要素にあたると考えられる。そして、保険会社が資産運用を行うために利息を受け取ることは、リバー要素にあたると考えられる1。このため、地域やイスラム法学者によってその解釈に程度の差はあれども、イスラム社会は、通常の保険業に対して否定的な立場であることが多い2。そこで、こうした要素を含むイスラム法に違反しないように、イスラム法に沿った仕組みを工夫した制度が広義の意味でのタカフルである。タカフルは、イスラム教の概念に敵う相互扶助の概念のもと、参加者が基金に寄付金を出し、被害にあった人を助けるという形でとらえられる3。

タカフルの始まりは、1979年にスーダンで広義の意味でのタカフル会社が設立されたこととして知られている。その後、この広義の意味でのタカフルは様々な形に分岐して発展した。その中には、スーダンで発展した相互型構造や、サウジアラビアで発展した協力型構造、イランで発展した保険型構造、トルコで発展した参加型構造、マレーシアで発展したタカフル構造がある4。このマレーシアで発展したタカフル構造を狭義の意味でタカフルと呼び、その他は、イスラム式保険と呼ぶこともある。

それでは、こうしたイスラム教の教えに沿った保険の仕組みはイスラム諸国でどの程度広がっているのだろうか。全世界の保険料から見ると、2019年のタカフル保険料は約0.4%程度と5その割合は大きくないが、世界のイスラム教徒の人口割合は大きく今後も増加が見込まれていること等から、タカフルは市場規模拡大が続く可能性が予想されており6、世界の保険市場を把握する上でタカフル市場規模を確認することは重要と考えられる。そこで、本稿では、広義の意味でのタカフルについてのイスラム諸国の市場規模の概観を紹介する。

1 森田 芳樹 (2006) イスラム社会の保険「タカフル」‐その概念と仕組み, 損保総研レポート(http://www.sonposoken.or.jp/media/reports/sonposokenreport078_1.pdf, 2023.1.11 アクセス)

2 武藤 幸治 (2002) イスラムと保険, ITI季報 Spring 2002 / No.47 (https://www.iti.or.jp/kiho47/47muto.pdf, 2023.1.11アクセス)

3 吉田 悦章 (2021) 情報通信技術の高度化を梃子に創出される新たなイスラム 保険商品(タカフル)の教義的価値とそのグローバルな普遍性 ―マレーシアの実証研究を踏まえて―, かんぽ財団研究助成調査研究報告書

(https://www.kampozaidan.or.jp/pdf/jisseki/report/317_S1.pdf, 2023.1.11アクセス)

4 Alshammari, A., Altarturi, B., & Altwijry, O. (2022). How Takaful started in middle east. Journal of Legal, Ethical and Regulatory Issues, 25(S4), 1-16.

5 Islamic Financial Services Industry Stability Report 2021に掲載の2019年全世界タカフル保険料23.1(10億USドル)/Swiss Re Institute, sigma No4/2020 掲載の2019年全世界保険料 6292.6 (10億 US ドル) によって得られた概算。

6 imark (https://www.imarcgroup.com/takaful-market, 2023.1.11アクセス)

タカフルの始まりは、1979年にスーダンで広義の意味でのタカフル会社が設立されたこととして知られている。その後、この広義の意味でのタカフルは様々な形に分岐して発展した。その中には、スーダンで発展した相互型構造や、サウジアラビアで発展した協力型構造、イランで発展した保険型構造、トルコで発展した参加型構造、マレーシアで発展したタカフル構造がある4。このマレーシアで発展したタカフル構造を狭義の意味でタカフルと呼び、その他は、イスラム式保険と呼ぶこともある。

それでは、こうしたイスラム教の教えに沿った保険の仕組みはイスラム諸国でどの程度広がっているのだろうか。全世界の保険料から見ると、2019年のタカフル保険料は約0.4%程度と5その割合は大きくないが、世界のイスラム教徒の人口割合は大きく今後も増加が見込まれていること等から、タカフルは市場規模拡大が続く可能性が予想されており6、世界の保険市場を把握する上でタカフル市場規模を確認することは重要と考えられる。そこで、本稿では、広義の意味でのタカフルについてのイスラム諸国の市場規模の概観を紹介する。

1 森田 芳樹 (2006) イスラム社会の保険「タカフル」‐その概念と仕組み, 損保総研レポート(http://www.sonposoken.or.jp/media/reports/sonposokenreport078_1.pdf, 2023.1.11 アクセス)

2 武藤 幸治 (2002) イスラムと保険, ITI季報 Spring 2002 / No.47 (https://www.iti.or.jp/kiho47/47muto.pdf, 2023.1.11アクセス)

3 吉田 悦章 (2021) 情報通信技術の高度化を梃子に創出される新たなイスラム 保険商品(タカフル)の教義的価値とそのグローバルな普遍性 ―マレーシアの実証研究を踏まえて―, かんぽ財団研究助成調査研究報告書

(https://www.kampozaidan.or.jp/pdf/jisseki/report/317_S1.pdf, 2023.1.11アクセス)

4 Alshammari, A., Altarturi, B., & Altwijry, O. (2022). How Takaful started in middle east. Journal of Legal, Ethical and Regulatory Issues, 25(S4), 1-16.

5 Islamic Financial Services Industry Stability Report 2021に掲載の2019年全世界タカフル保険料23.1(10億USドル)/Swiss Re Institute, sigma No4/2020 掲載の2019年全世界保険料 6292.6 (10億 US ドル) によって得られた概算。

6 imark (https://www.imarcgroup.com/takaful-market, 2023.1.11アクセス)

2――イスラム諸国のタカフル保険料

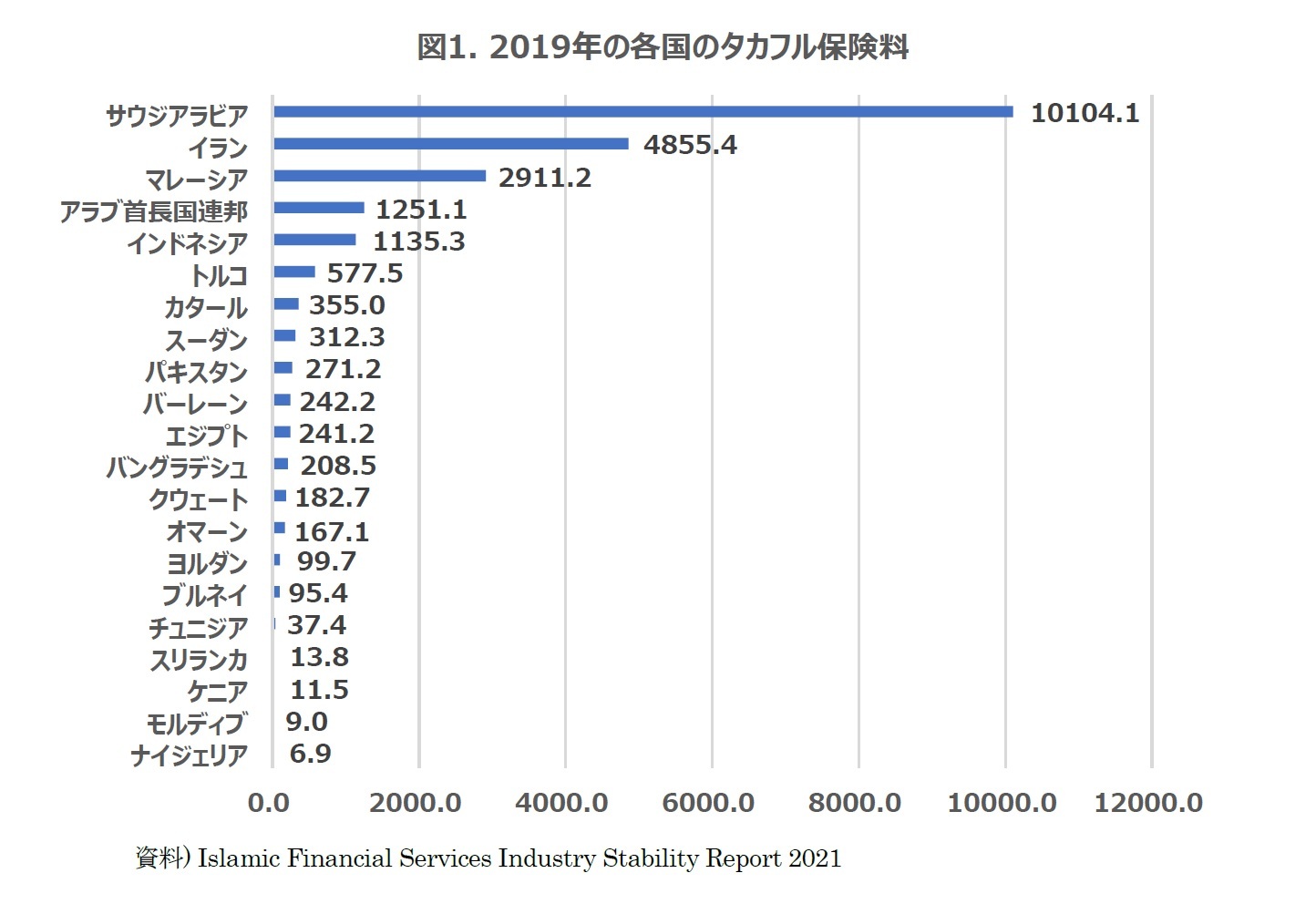

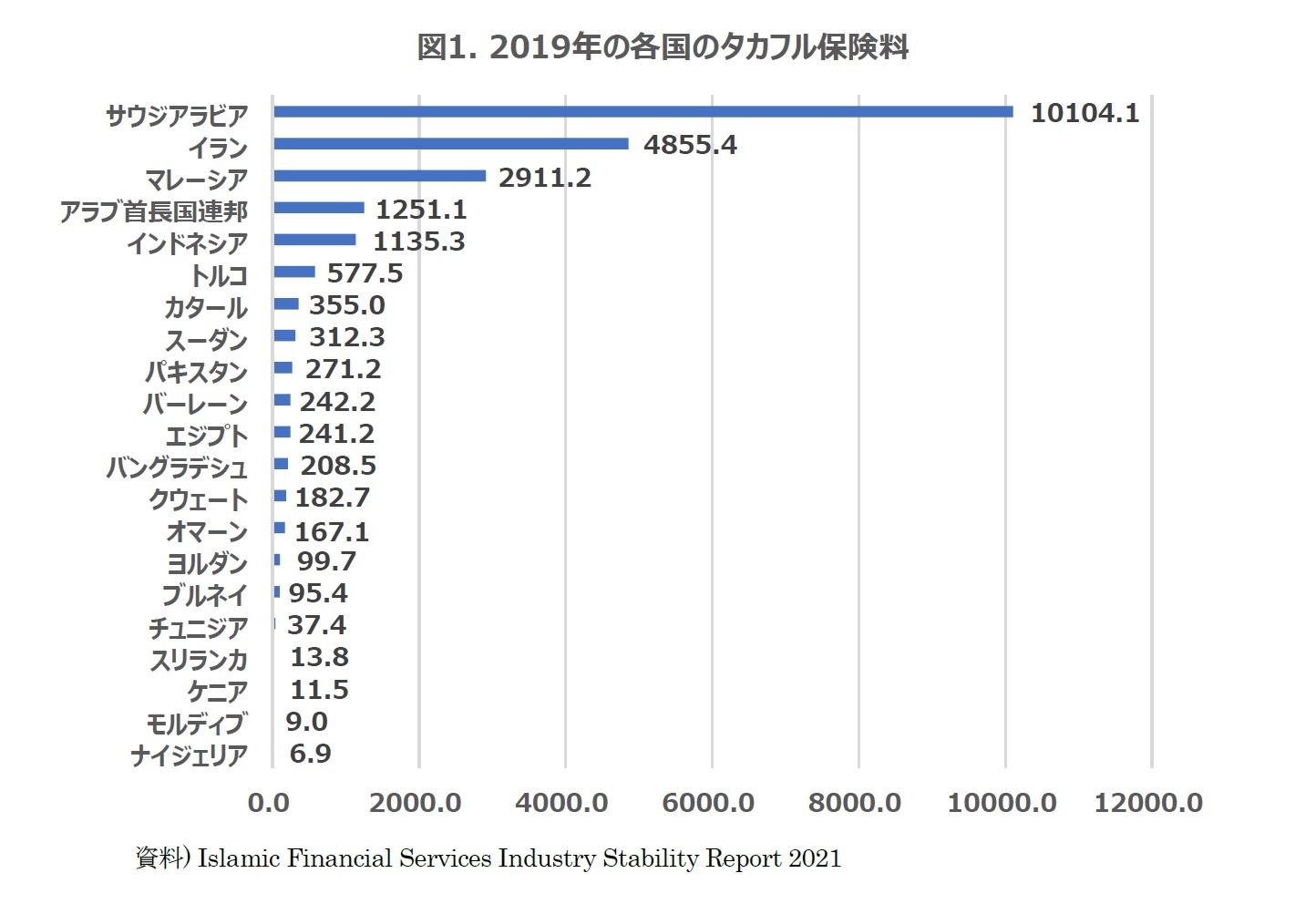

まず、Islamic Financial Services Industry Stability Report 2021から、2019年のタカフル保険料収入7について、各国の分布を示したのが図1である。タカフル保険料は、サウジアラビアが最も大きく、2番目がイラン、3番目がマレーシアと続いている。

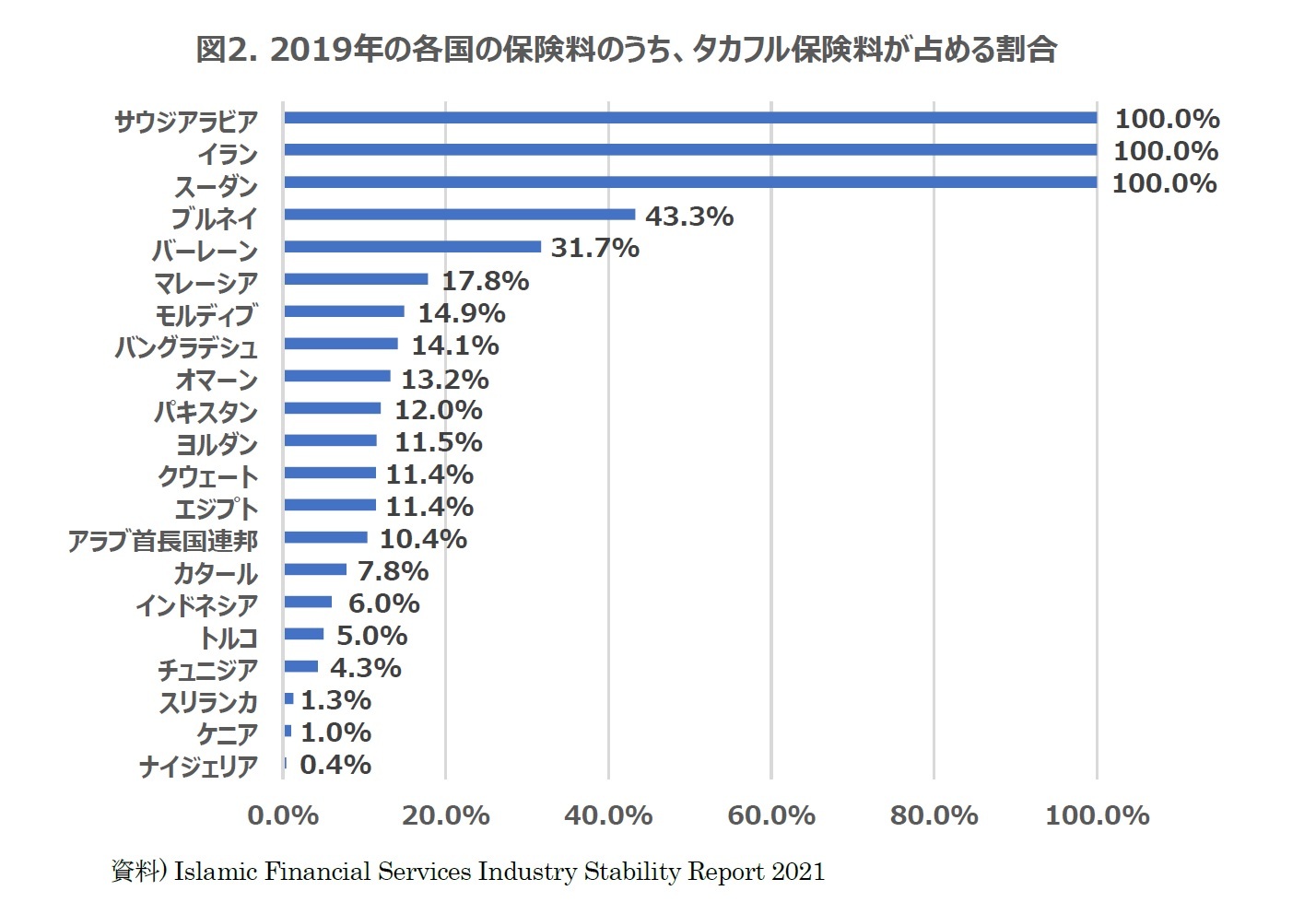

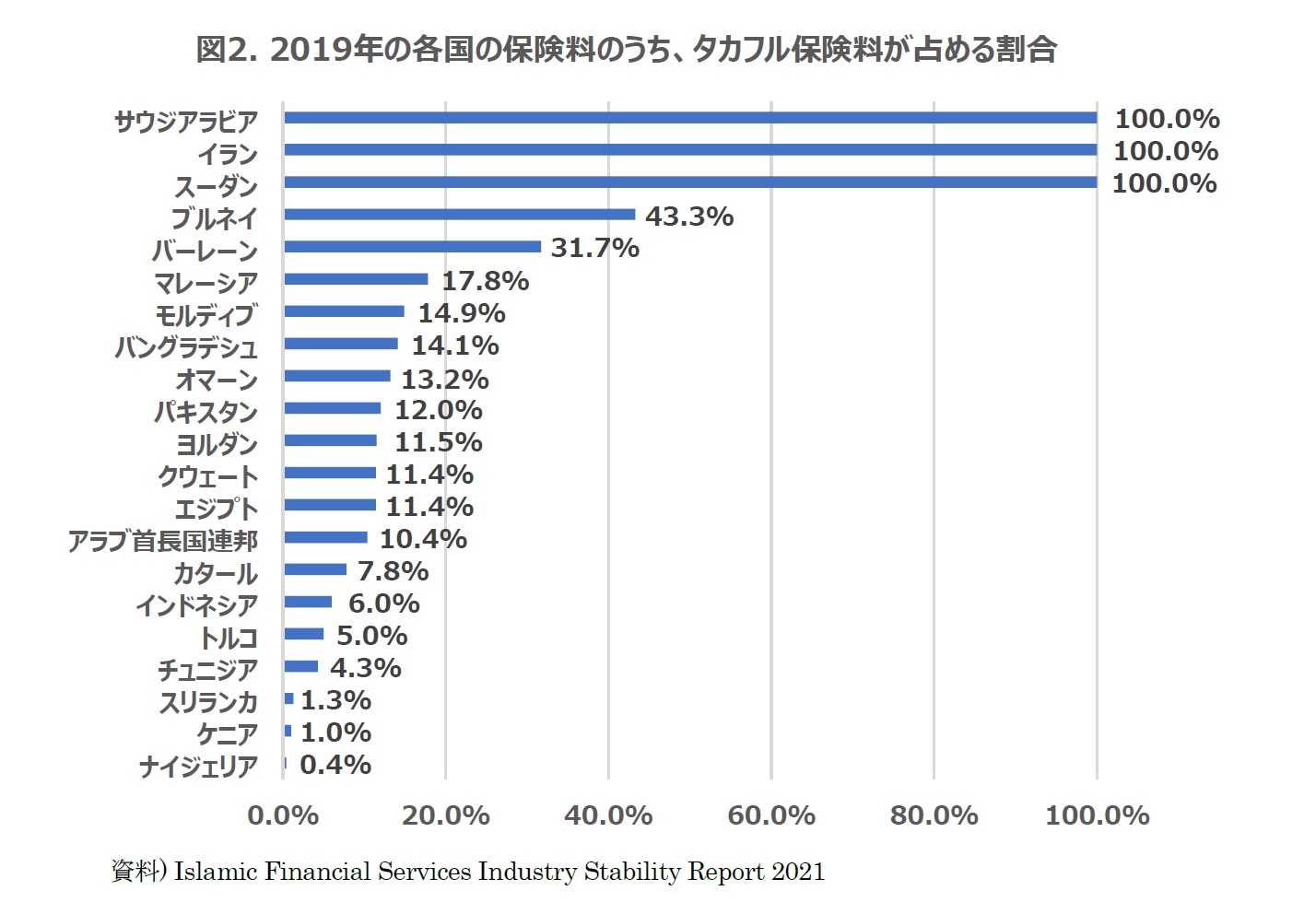

また、同資料から、2019年の各国の保険料収入のうち、タカフル保険料が占める割合を示したのが、図2である。サウジアラビア、イラン、スーダンでは、保険料のうち、タカフル保険料が占める割合は100%となっている。これは、これらの国では基本的にイスラム金融のみが存在するためである8。各国のデータは生命保険料にあたるファミリータカフルと損害保険料にあたる一般タカフルの保険料を合わせた数値となっている9。

全世界の保険料から見ると、2019年のタカフル保険料は約0.4%程度と10、その割合は大きいとはいえないかもしれない。しかし、イスラム教徒は2020年時点で全世界の人口の約1/4を占め11、若年層の割合が大きく12、今後も人口が増加していく予測であること13や、もともと保険加入率が低いことから、今後も市場拡大が続く可能性が予想されている14。

7 本稿では、Contribution を保険料と訳して記載している。

8 イランでは、2021年12月に、イランで初めて「タカフル」のサービス開始というニュースが紹介された(Tehran times,2021.12.7. https://www.tehrantimes.com/news/467824/Takaful-insurance-to-make-debut-in-Iran, 2023.1.11アクセス)。これは、イスラム金融の中での保険という位置づけとしての本稿での広義の意味ではなく、マレーシアで主に発展した狭義の意味でのタカフルが、イラン国内では少数派であるスンニ派の人々をターゲットに開始されるというものである。

また、スーダンでは、2021年にはイスラム金融でない銀行を認める方針が発表がされているが(Reuters,2021.2.21. https://jp.reuters.com/article/sudan-economy-currency-banks/sudan-will-have-dual-system-for-islamic-and-non-islamic-banking-cbank-governor-idINC6N2FD02F, 2023.1.11アクセス) 、2019年時点では、すべての金融機関がイスラム金融に基づいているという位置づけである (Islamic Financial Services Industry Stability Report 2021)。

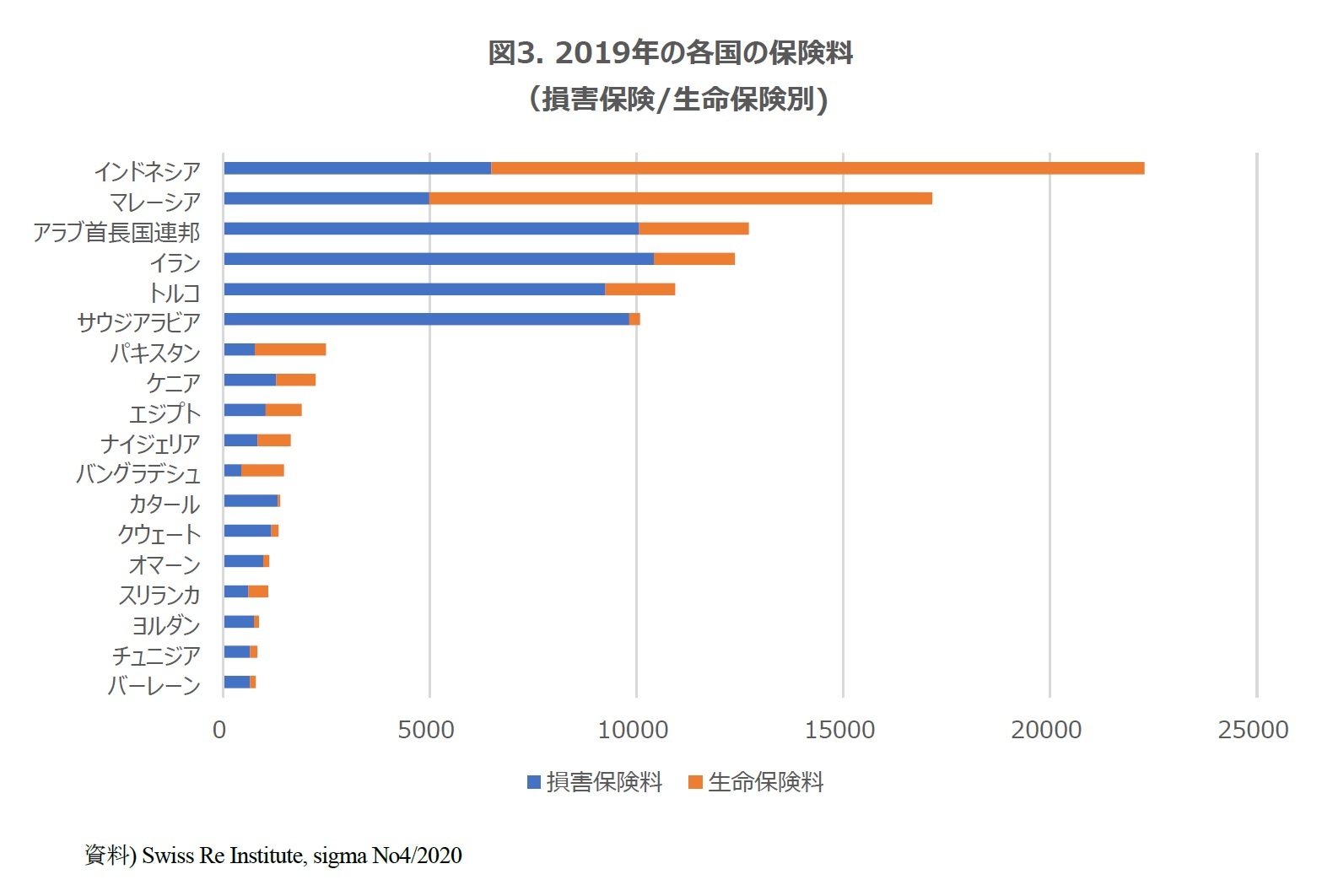

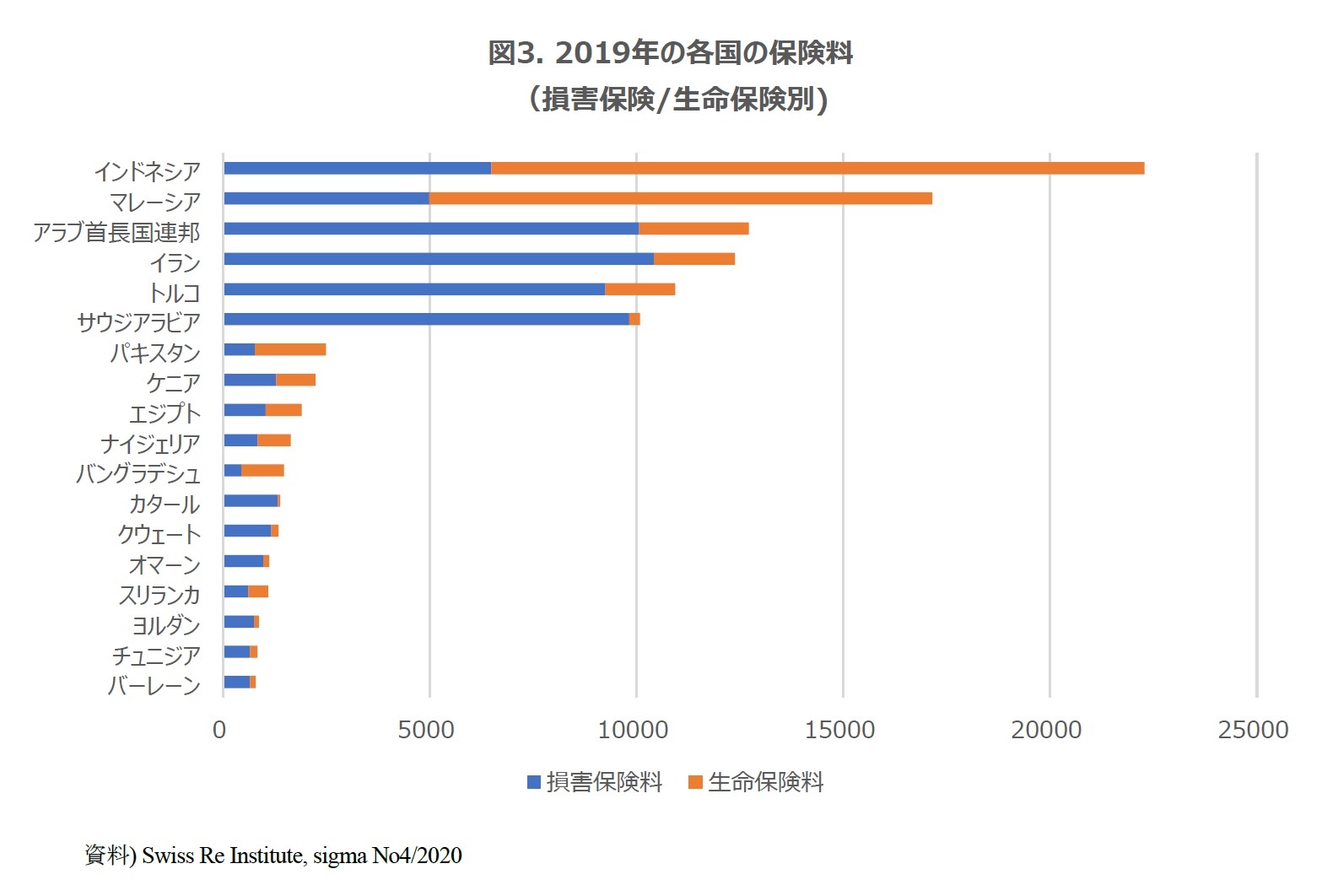

9 生命保険料とその他の損害保険料等収入に分けた各国の分布については、本稿末の資料に記載の図3を参照。(図3はタカフル保険料のみでなく、その他の一般的な保険を含めた各国の保険料収入について、生命保険料とその他の保険料の分布をしめしたものである。) インドネシアやマレーシアといった東南アジアの国では、生命保険料の割合が大きいのに対して、アラブ首長国連邦やイラン、トルコといった中東諸国では、それ以外の割合が大きい傾向が見られる。

また、イランは図2にあるように広義の意味では100%タカフルであるため、同データを元にした資料であれば、図3の保険料収入と図1の保険料収入は一致するはずであるが、推定を行った機関が異なることに加えて、USドルへの換算に用いた為替レートが大きくことなるため、イランの保険料については図1と図3で数値が大きく異なる結果となっている点に注意が必要である。イランでは公定レートと市場レートが大きく異なるが、図3のSwiss Reの資料では、公定レートを元にインフレ率等を考慮した為替レートを用いた数値を用いて換算しているのに対して、図1のIslamic Financial Services Industry Stability Reportでは市場レートを元にして換算を行っている。この為替レートに約3倍の違いがあることが主な要因となって、2つの値が大きく異なる結果となっていると考えられる。

10 Islamic Financial Services Industry Stability Report 2021に掲載の2019年全世界タカフル保険料23.1(10億USドル)/Swiss Re Institute, sigma No4/2020 掲載の2019年全世界保険料 6292.6 (10億 US ドル) によって得られた概算。

11 Find Easy, 2022.10.26 (https://www.findeasy.in/world-population-by-religion/, 2023.1.11 アクセス)

12 Wilson Center, 2013.1.14 (https://www.wilsoncenter.org/article/pew-ii-muslims-are-worlds-youngest, 2023.1.11 アクセス)

13 Pew Research Center, 2017.4.6 (https://www.pewresearch.org/fact-tank/2017/04/06/why-muslims-are-the-worlds-fastest-growing-religious-group/, 2023.1.11アクセス)

14 imark (https://www.imarcgroup.com/takaful-market, 2023.1.11アクセス)

(2023年01月20日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1882

経歴

- 【職歴】

2010年 株式会社 三井住友銀行

2015年 独立行政法人日本学術振興会 特別研究員

2018年 ニッセイ基礎研究所 研究員

2021年7月より現職

【加入団体等】

日本経済学会、行動経済学会、人間の安全保障学会

博士(国際貢献、東京大学)

2022年 東北学院大学非常勤講師

2020年 茨城大学非常勤講師

岩﨑 敬子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/30 | マスク着用の子どもへの影響-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レポート |

| 2025/06/26 | マスク着用のコミュニケーションへの影響(2)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

| 2025/06/23 | マスク着用のコミュニケーションへの影響(1)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

| 2025/06/19 | マスク着用のメンタルヘルスへの影響(2)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【イスラム諸国のタカフル市場規模】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

イスラム諸国のタカフル市場規模のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.