- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 対内直接投資倍増は実現できるのか

コラム

2023年01月11日

文字サイズ

- 小

- 中

- 大

1――対内直接投資1の倍増を図る日本

2022年5月、岸田首相は英国の金融街シティにおいて、「安心して日本に投資をしてほしい。Invest in Kishida」と海外の投資家に向けて講演し、日本への投資拡大を訴えた。また、半導体受託生産の台湾積体電路製造(TSMC:Taiwan Semiconductor Manufacturing Company, Ltd.)による熊本県での新工場建設は、海外企業からの大規模な投資事例として注目を集めている。

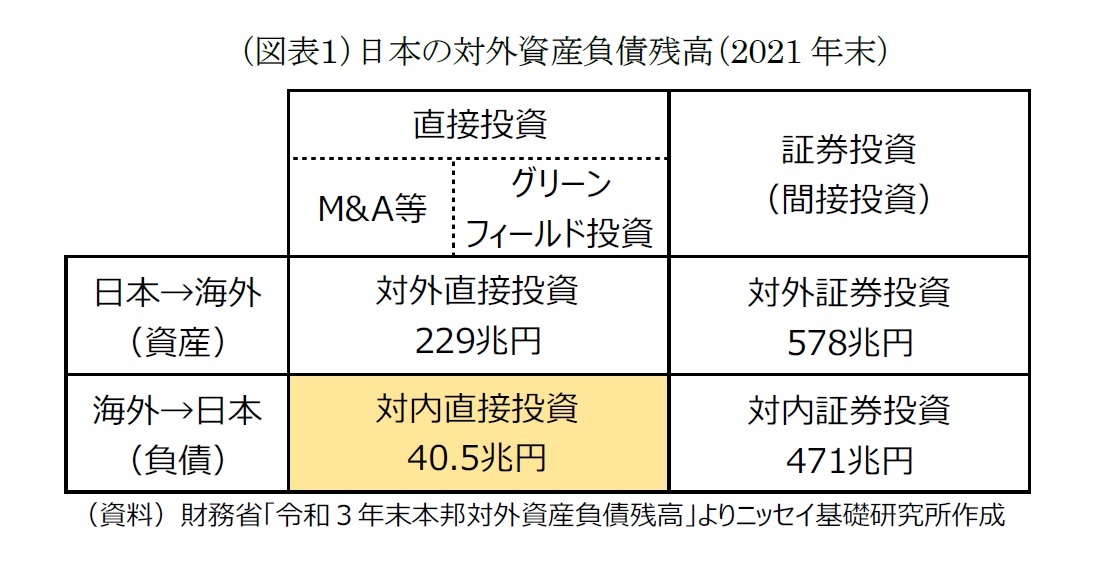

一般に、投資は工場の建設や企業買収を行う直接投資と、株式や債券を購入する証券投資(間接投資)の2種類に分類できる。直接投資はさらに、既存の企業に対するM&A・資本提携等(ブラウンフィールド投資)と、新規投資に分かれる。工場や販路等の事業資産を一から構築する後者は、グリーンフィールド投資と呼ばれる。また、投資には「海外が日本に」投資するケースと「日本が海外に」投資するケースが存在し、それぞれ「対内投資」、「対外投資」と呼ばれる。日本から見た海外との貸借関係で両者を表すと、これらの資産(または負債)の残高は図表1のようになっている。

2022年5月、岸田首相は英国の金融街シティにおいて、「安心して日本に投資をしてほしい。Invest in Kishida」と海外の投資家に向けて講演し、日本への投資拡大を訴えた。また、半導体受託生産の台湾積体電路製造(TSMC:Taiwan Semiconductor Manufacturing Company, Ltd.)による熊本県での新工場建設は、海外企業からの大規模な投資事例として注目を集めている。

一般に、投資は工場の建設や企業買収を行う直接投資と、株式や債券を購入する証券投資(間接投資)の2種類に分類できる。直接投資はさらに、既存の企業に対するM&A・資本提携等(ブラウンフィールド投資)と、新規投資に分かれる。工場や販路等の事業資産を一から構築する後者は、グリーンフィールド投資と呼ばれる。また、投資には「海外が日本に」投資するケースと「日本が海外に」投資するケースが存在し、それぞれ「対内投資」、「対外投資」と呼ばれる。日本から見た海外との貸借関係で両者を表すと、これらの資産(または負債)の残高は図表1のようになっている。

このうち、海外から日本への直接投資、すなわち、対内直接投資について、政府は2020年に、「2030年に80兆円、対GDP比12%」というKPIを設定した。これは、2020年末時点で約40兆円であった対内直接投資残高を倍増させるというものだ。海外から高度な人材や技術、豊富な資金を呼び込むことは、イノベーション創出や海外経済の活力の地方への取り込みにつながり、日本経済全体の成長力の強化や地域経済の活性化に貢献する、とされることから、政府は促進を図っている2。

1 政府資料等においては、日本への直接投資について慣例的に「対日直接投資」という文言が用いられることも多いが、本稿においては、引用部分を除き「対内直接投資」と表記する。

2 「対日直接投資促進戦略」(令和3年6月2日)

1 政府資料等においては、日本への直接投資について慣例的に「対日直接投資」という文言が用いられることも多いが、本稿においては、引用部分を除き「対内直接投資」と表記する。

2 「対日直接投資促進戦略」(令和3年6月2日)

2――日本の対内直接投資水準はOECD最下位

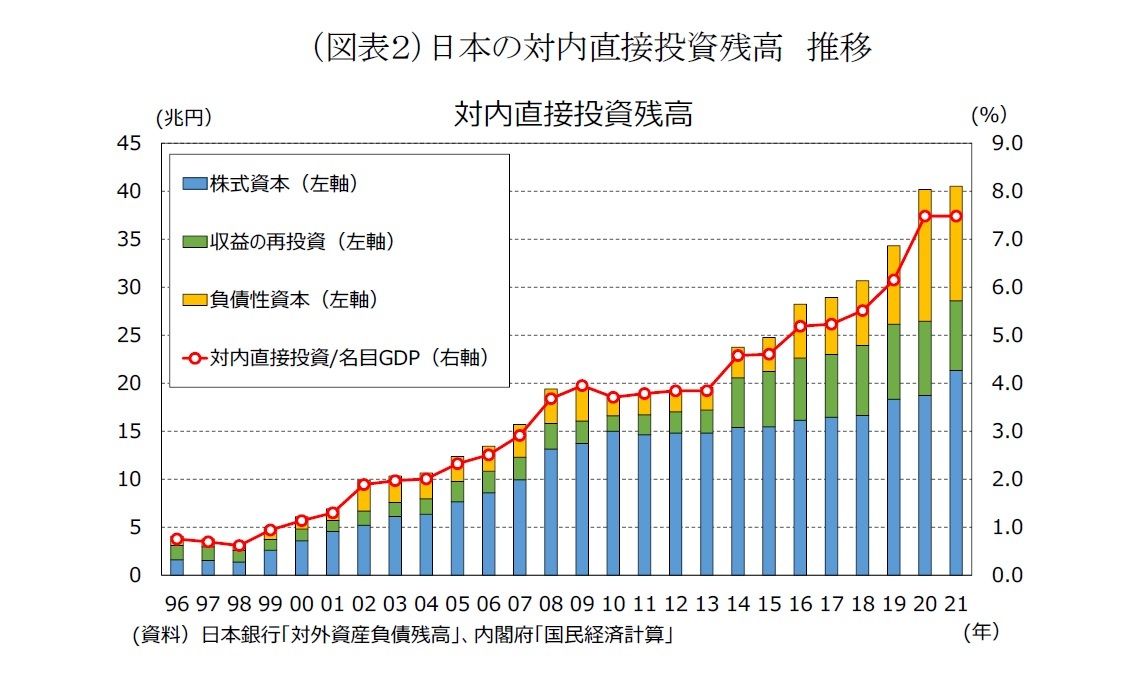

日本の対内直接投資残高は増加傾向にある(図表2)。長年にわたり、政府は対内直接投資の拡大に向けた取組を推進してきた。例えば、2013年に策定された「再興戦略」では、「2020年までに対日直接投資残高を35兆円に倍増する」というKPIを設定し、国家戦略特区を活用したビジネス環境の整備や、JETRO(日本貿易振興機構)による情報発信や企業間のマッチング支援の強化等による外国企業への包括的なサポートの実施などを実施した。その結果、2020年末の対内直接投資残高は約40兆円に達し、「日本再興戦略」によって目指されたKPIは達成された。

日本の対内直接投資残高は増加傾向にある(図表2)。長年にわたり、政府は対内直接投資の拡大に向けた取組を推進してきた。例えば、2013年に策定された「再興戦略」では、「2020年までに対日直接投資残高を35兆円に倍増する」というKPIを設定し、国家戦略特区を活用したビジネス環境の整備や、JETRO(日本貿易振興機構)による情報発信や企業間のマッチング支援の強化等による外国企業への包括的なサポートの実施などを実施した。その結果、2020年末の対内直接投資残高は約40兆円に達し、「日本再興戦略」によって目指されたKPIは達成された。

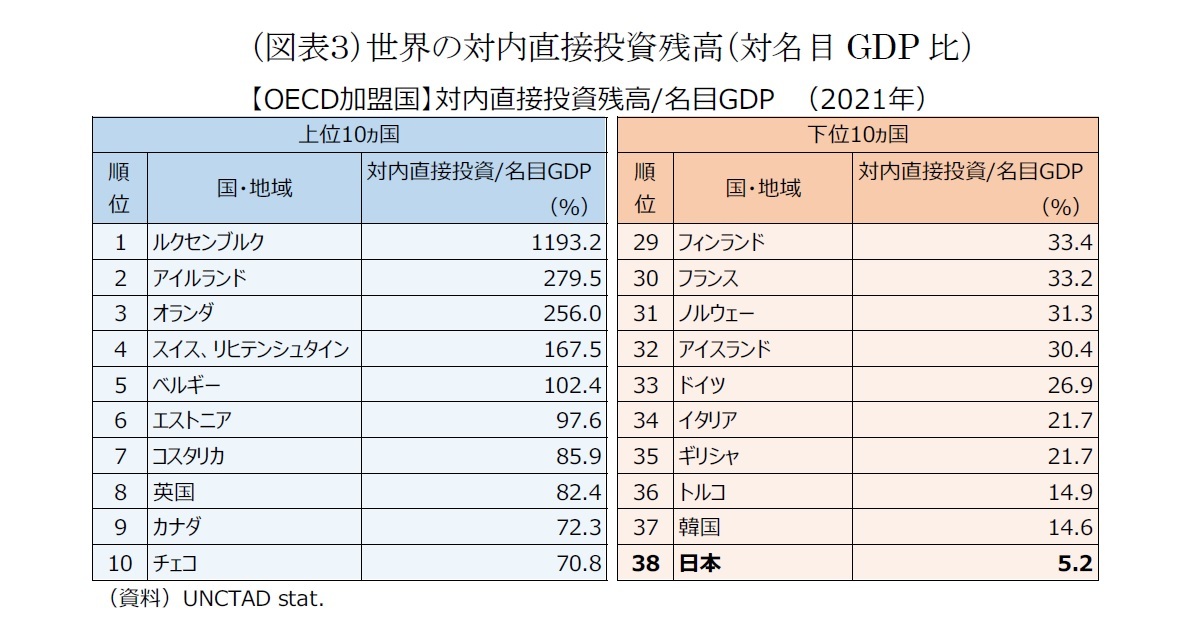

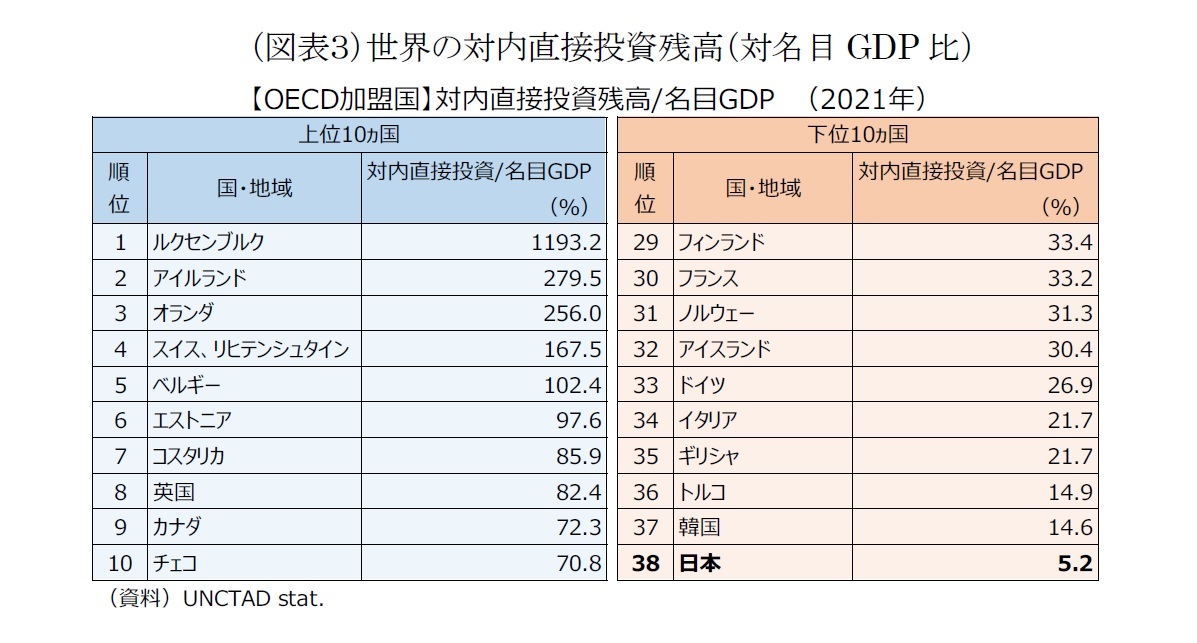

しかし、諸外国と比較すると、日本の対内直接投資残高の水準は今なお著しく低いままだ。UNCTAD(国際連合貿易開発会議)によると、日本の対内直接投資残高の水準(対名目GDP比)は、OECD加盟国38ヵ国中、なんと最下位だ(図表3)。それどころか、データが公表されている201の国・地域の中で、日本は198位であり、日本よりも順位が低いのはネパール、イラン、イラクのたった3カ国のみだ。すなわち、「イノベーション創出や海外経済の活力の地方への取り込み」という対内直接投資の効果を、日本は諸外国と比較して享受できていないということになる。

一方で、このランキングの上位に位置する国にはいわゆるタックスヘイブン3の国、地域も多くみられる。その点において、対内直接投資は多ければよいというものではない、という側面もあるだろう4。それでも、OECD最下位、全世界で198位という結果からは、海外からのマネーを活用し、日本経済、地域経済の活力につなげることが十分にできてはいないのではないかという点が懸念される。

3 租税回避地

4 OECD加盟国の中で最も順位の高いルクセンブルクはタックスヘイブンとして広く知られている。また、全世界・地域の中の上位は、英領ヴァージン諸島や英領ケイマン諸島となっている。いずれもタックスヘイブンと位置付けられている。

3 租税回避地

4 OECD加盟国の中で最も順位の高いルクセンブルクはタックスヘイブンとして広く知られている。また、全世界・地域の中の上位は、英領ヴァージン諸島や英領ケイマン諸島となっている。いずれもタックスヘイブンと位置付けられている。

3――対内直接投資のメリット・デメリット

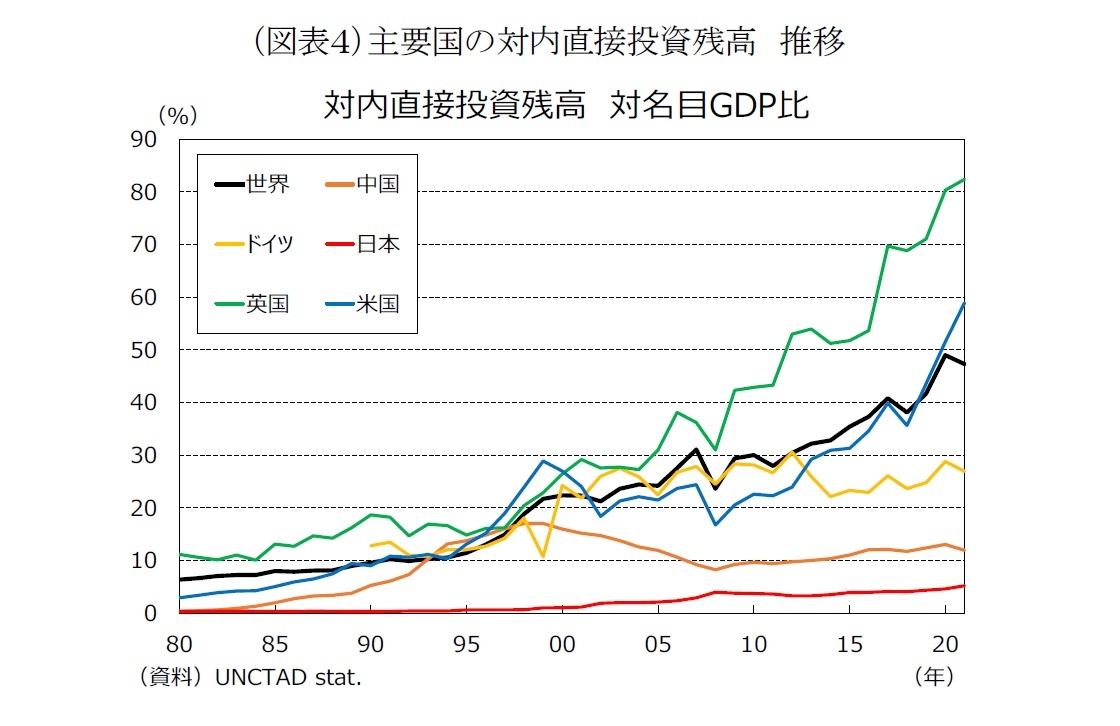

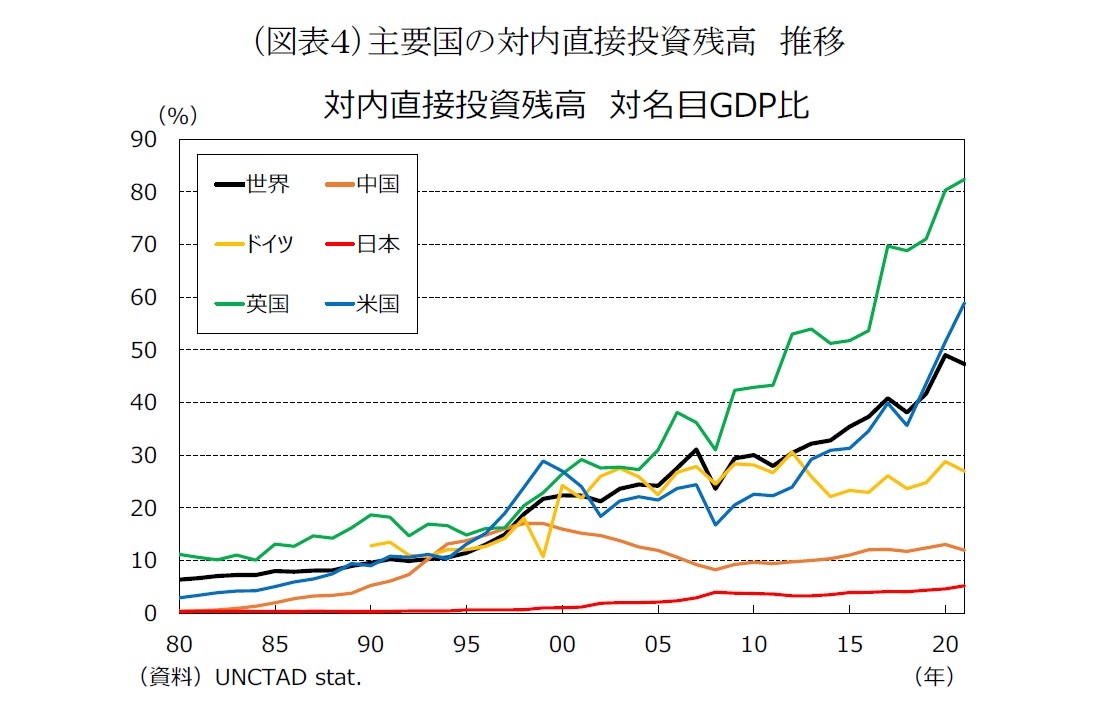

足もとで対内直接投資の促進を図るのは日本だけではない。多くの国において、対内直接投資残高の対名目GDP比は増加傾向にある(図表4)。対内直接投資増加のメリットとしては、対内直接投資に伴う経営ノウハウや技術、人材の国内流入によって、雇用の創出や生産性向上等の効果が得られることが挙げられる。これは、政府の掲げる持続可能な成長の実現のためにも重要と言えるだろう。また、直接的な効果に加え、国内の他企業等にその効果が波及するスピルオーバー効果も期待される。

一方で、対内直接投資のデメリットにも留意が必要だ。特に懸念されるのが、海外からの投資の増加に伴う経済安全保障上のリスクだ。例えば、外国投資家が投資を通じて日本企業への影響力を獲得することで、機微技術や情報等が国外流出してしまうようなケースが懸念される。このようなリスクを背景に、2019年の外為法改正による外資規制の見直し5等、経済安全保障を念頭に置いた制度の見直しが国内でも実施された。

それでも、国内外で対内直接投資が促進されているのは、メリットがデメリットを上回ると各国で判断されているからだろう。国内においても、2022年の骨太の方針において、「旺盛な海外需要を取り込み、我が国経済の活力や長期的な成長力を高めるため、イノベーション創出やサプライチェーン強靱化等につながる対日直接投資を戦略的に推進する。」と示されている6。

足もとで対内直接投資の促進を図るのは日本だけではない。多くの国において、対内直接投資残高の対名目GDP比は増加傾向にある(図表4)。対内直接投資増加のメリットとしては、対内直接投資に伴う経営ノウハウや技術、人材の国内流入によって、雇用の創出や生産性向上等の効果が得られることが挙げられる。これは、政府の掲げる持続可能な成長の実現のためにも重要と言えるだろう。また、直接的な効果に加え、国内の他企業等にその効果が波及するスピルオーバー効果も期待される。

一方で、対内直接投資のデメリットにも留意が必要だ。特に懸念されるのが、海外からの投資の増加に伴う経済安全保障上のリスクだ。例えば、外国投資家が投資を通じて日本企業への影響力を獲得することで、機微技術や情報等が国外流出してしまうようなケースが懸念される。このようなリスクを背景に、2019年の外為法改正による外資規制の見直し5等、経済安全保障を念頭に置いた制度の見直しが国内でも実施された。

それでも、国内外で対内直接投資が促進されているのは、メリットがデメリットを上回ると各国で判断されているからだろう。国内においても、2022年の骨太の方針において、「旺盛な海外需要を取り込み、我が国経済の活力や長期的な成長力を高めるため、イノベーション創出やサプライチェーン強靱化等につながる対日直接投資を戦略的に推進する。」と示されている6。

5 外国投資家が対内直接投資等を行う場合に国への事前届出が必要となる対象が拡大された。(安全保障上重要な国内上場企業の株式取得時の出資比率の10%以上から1%以上への引き下げ等)

6 デメリットに関しても、「経済安全保障の観点にも留意しながら、(後略)」という記述によって触れられている。

4――なぜ日本の対内直接投資は低水準なのか?

対内直接投資のメリットは国内において認識され、政府は長年にわたって促進に向けた取組を進めている。それではなぜ、日本の対内直接投資の水準は諸外国と比較して極めて低いのだろうか。

残念ながら、この問いに対する答えははっきりとは分かっていない。しかし、海外から日本へのビジネス活動をめぐっては、様々な阻害要因が指摘されており、それらを除去することが対内直接投資促進につながると考えられている。具体的な阻害要因としては、海外企業を対象としたアンケート調査7において、「ビジネスコスト8の高さ」、「人材確保の難しさ」、「外国語によるコミュニケーションの難しさ」等が挙げられている。

現在、政府は対内直接投資の推進のために「対日直接投資推進会議」を開催している。2022年末には、今後の取組の方向性についての中間整理が取りまとめられ、具体的な取組の方向性として 、(1)海外から見て魅力ある成長分野の強化、(2)海外の人材や資金を呼び込むビジネス環境の改善、(3)海外への発信・プロモーションの強化、の3点が示された。これらの項目からは、上述の日本が抱える阻害要因を除去しようとする狙いがうかがえる。今後、「我が国の地域活性化や経済の発展につながる形で海外からの人材や資金を呼び込む」アクションプランが2023年春頃に策定される予定だ。

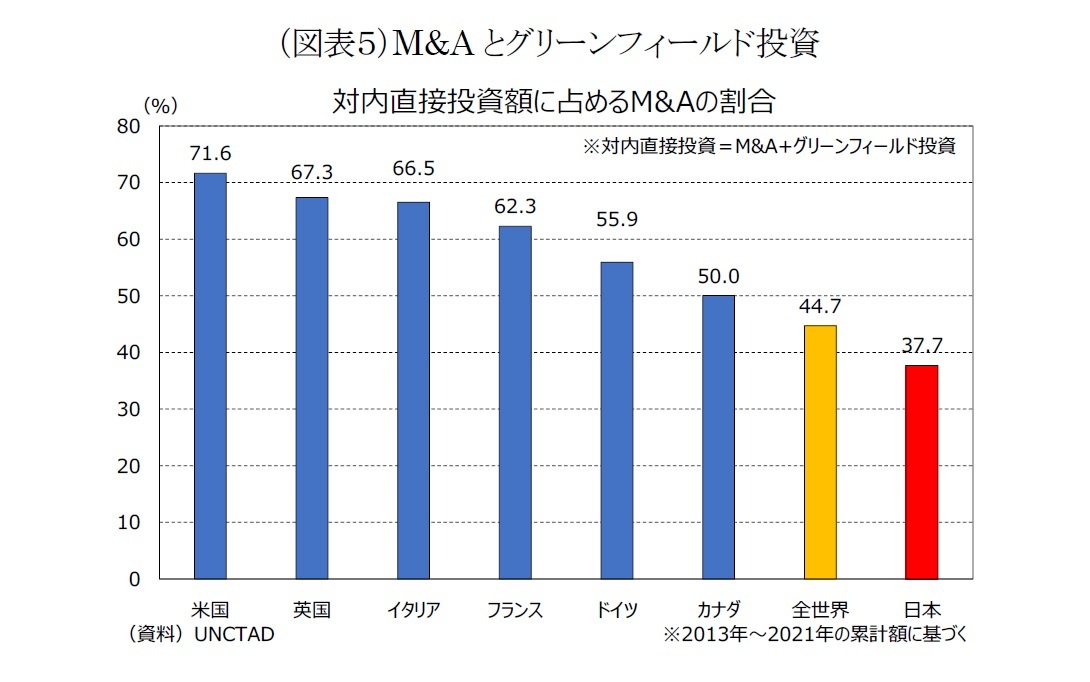

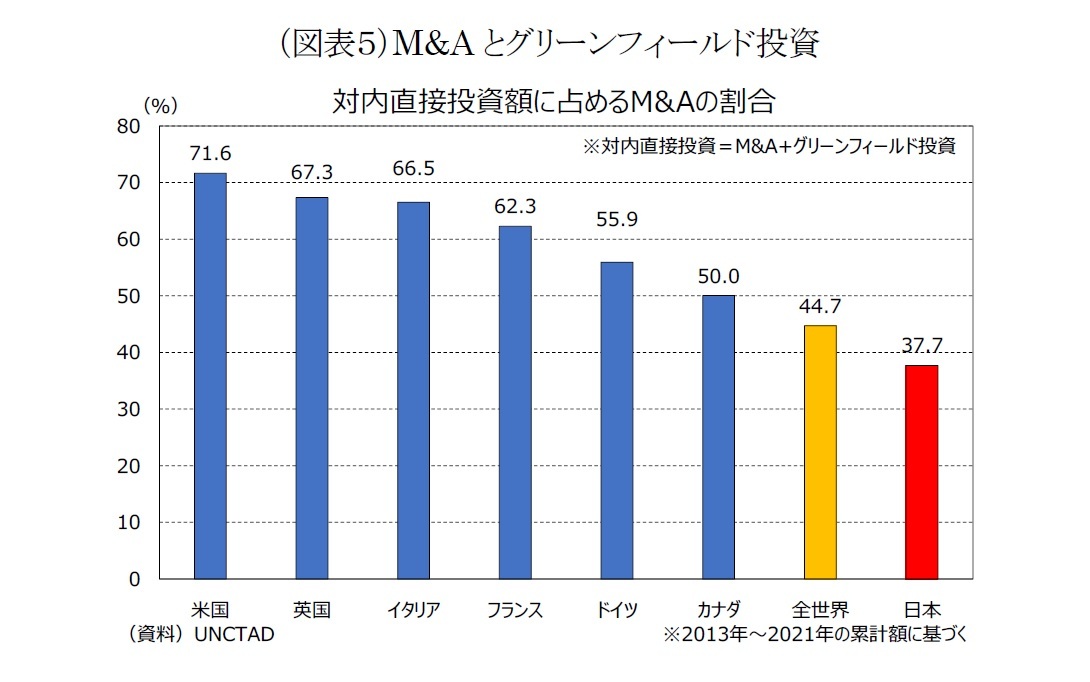

また、他の先進国と日本の対内直接投資の状況を比較すると、日本は海外からのM&Aの比率が相対的に低い(=グリーンフィールド投資の割合が高い)という特徴が見られる。主要先進国の多くは、全世界平均よりも対内直接投資に占めるM&Aの割合が高く、日本は例外的な状況にあると言える(図表5)。日本企業への海外からのM&Aが広がらない要因としては、国内企業の経営者にその効果や意義が浸透しておらず、外資によるM&Aを敬遠しがちであることや、国内経営者に戦略的な事業売却のノウハウ・スキルが不足していること等が挙げられる。海外から日本へのM&Aは、日本企業の海外販路の拡大や経営管理手法の高度化等につながるとされており9、今後一層の投資促進が期待される。

対内直接投資のメリットは国内において認識され、政府は長年にわたって促進に向けた取組を進めている。それではなぜ、日本の対内直接投資の水準は諸外国と比較して極めて低いのだろうか。

残念ながら、この問いに対する答えははっきりとは分かっていない。しかし、海外から日本へのビジネス活動をめぐっては、様々な阻害要因が指摘されており、それらを除去することが対内直接投資促進につながると考えられている。具体的な阻害要因としては、海外企業を対象としたアンケート調査7において、「ビジネスコスト8の高さ」、「人材確保の難しさ」、「外国語によるコミュニケーションの難しさ」等が挙げられている。

現在、政府は対内直接投資の推進のために「対日直接投資推進会議」を開催している。2022年末には、今後の取組の方向性についての中間整理が取りまとめられ、具体的な取組の方向性として 、(1)海外から見て魅力ある成長分野の強化、(2)海外の人材や資金を呼び込むビジネス環境の改善、(3)海外への発信・プロモーションの強化、の3点が示された。これらの項目からは、上述の日本が抱える阻害要因を除去しようとする狙いがうかがえる。今後、「我が国の地域活性化や経済の発展につながる形で海外からの人材や資金を呼び込む」アクションプランが2023年春頃に策定される予定だ。

また、他の先進国と日本の対内直接投資の状況を比較すると、日本は海外からのM&Aの比率が相対的に低い(=グリーンフィールド投資の割合が高い)という特徴が見られる。主要先進国の多くは、全世界平均よりも対内直接投資に占めるM&Aの割合が高く、日本は例外的な状況にあると言える(図表5)。日本企業への海外からのM&Aが広がらない要因としては、国内企業の経営者にその効果や意義が浸透しておらず、外資によるM&Aを敬遠しがちであることや、国内経営者に戦略的な事業売却のノウハウ・スキルが不足していること等が挙げられる。海外から日本へのM&Aは、日本企業の海外販路の拡大や経営管理手法の高度化等につながるとされており9、今後一層の投資促進が期待される。

7 JETRO「外資系企業ビジネス実態アンケート」、経済産業省「外資系企業動向調査」等(なお、外資系企業動向調査については、行政効率化等の観点から令和2年調査をもって中止とされた)

8 人件費、税負担、事務所賃料など

9 経済産業省「令和3年度内外一体の経済成長戦略構築にかかる国際経済調査事業調査報告書(アクセンチュア株式会社)」など

(2023年01月11日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

坂田 紘野

坂田 紘野のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/14 | 「中間層」について考える | 坂田 紘野 | 研究員の眼 |

| 2024/01/11 | 少子化問題に影を落とす若年層の経済状況 | 坂田 紘野 | 基礎研マンスリー |

| 2023/12/21 | 家計金融資産の日米比較~なぜ日本は現金・預金が多いのか~ | 坂田 紘野 | 研究員の眼 |

| 2023/11/02 | 少子化問題に影を落とす若年層の経済状況 | 坂田 紘野 | 基礎研レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【対内直接投資倍増は実現できるのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

対内直接投資倍増は実現できるのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.