- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 2023年の原油相場展望~波乱の火種になる可能性も

2023年01月06日

文字サイズ

- 小

- 中

- 大

2. 日銀金融政策(12月)

(日銀)長期金利許容上限の引き上げを決定

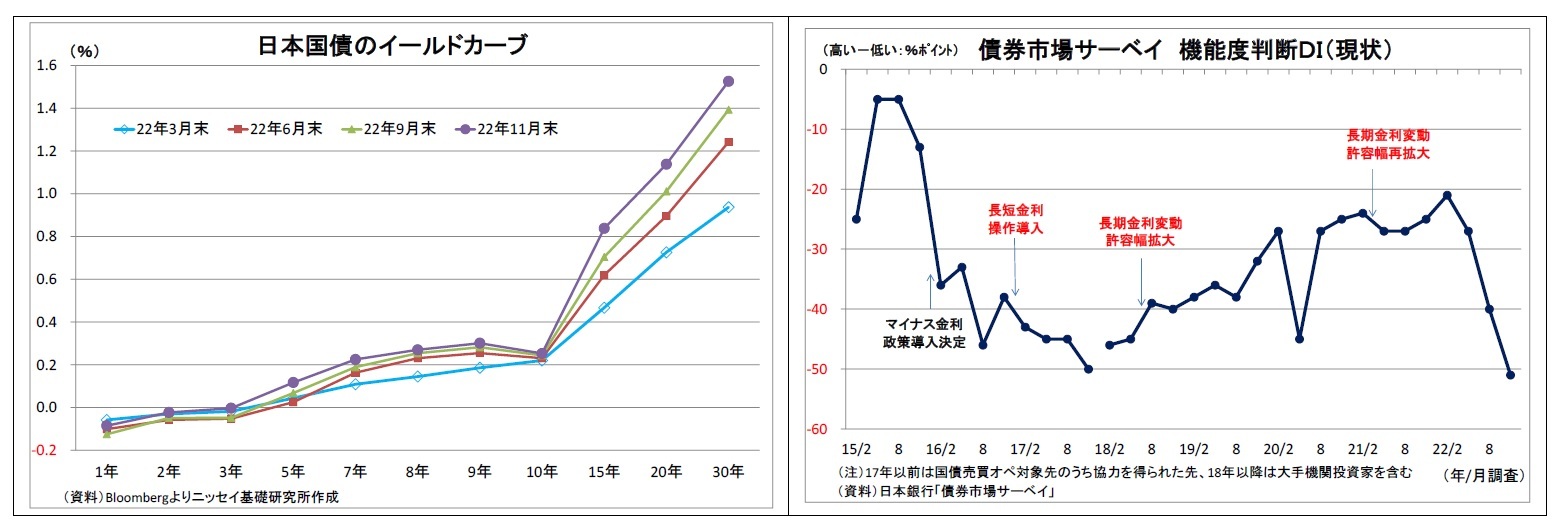

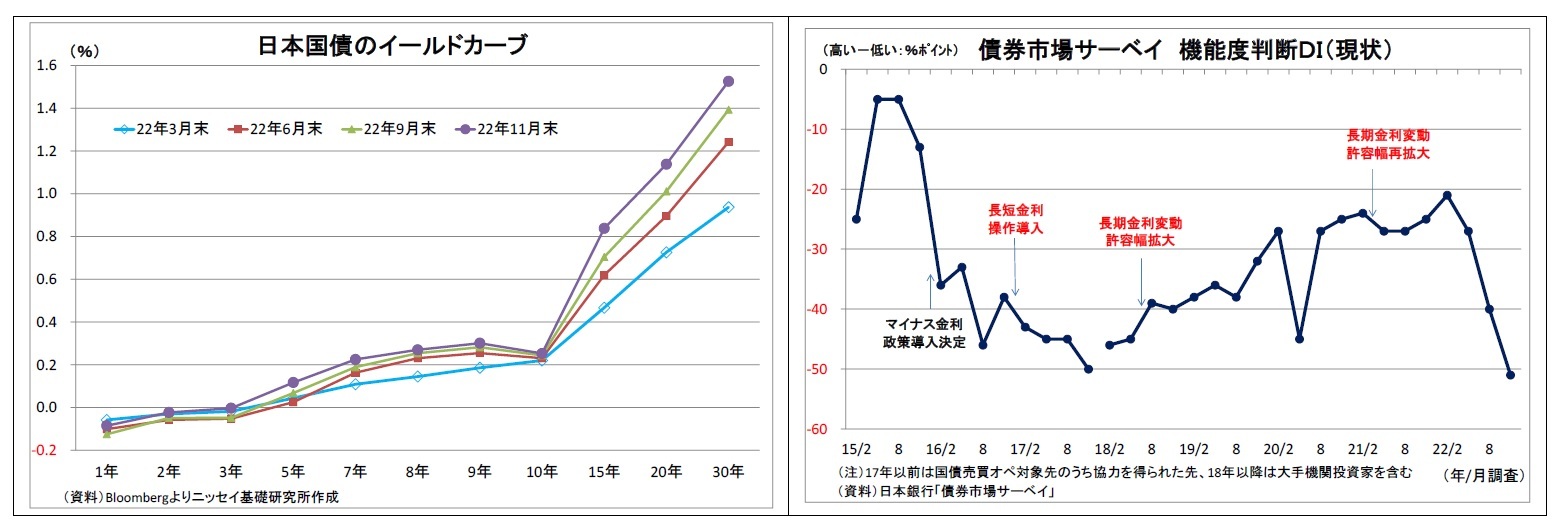

日銀は12月19日~20日に開催した金融政策決定会合において、長期金利の変動許容幅を従来の「ゼロ%程度±0.25%」から「ゼロ%程度±0.5%程度」へと拡大することを決定。併せて、国債買入れ額の大幅な増額(四半期予定ベースで従来の月間7.3兆円→9兆円程度)と、各年限における機動的な買入額のさらなる増額・指値オペの実施を決定した(全員一致での決定)。

声明文では、今回の措置について、「市場機能の改善を図り、より円滑にイールドカーブ全体の形成を促していく」ための運用の一部見直しと位置付けており、見直しに至った理由については、「春先以降の海外金融資本市場のボラティリティの高まり」を受けた「債券市場の市場機能の低下(各年限間の金利の相対関係や現物と先物の裁定など)」を挙げ、「こうした状態が続けば、企業の起債など金融環境に悪影響を及ぼす惧れがある」ためとしている。その上で、「今回の措置により、イールドカーブ・コントロール(以下、YCC)を起点とする金融緩和の効果が、企業金融などを通じて、より円滑に波及していくと考えており、この枠組みによる金融緩和の持続性を高めることで、物価安定の目標の実現を目指していく考えである」との認識を示している。

その他、景気認識や経済・物価の見通し、リスク要因、フォワードガイダンスには前回から大きな変更はみられなかった。

会合後の会見において、黒田総裁は今回の変更についての理由や狙いを説明した上で、「企業金融への波及がよりスムーズに安定的に起こるということで、景気にはむしろプラスではないか」との認識を示した。このタイミングになった理由については、「(市場のボラティリティが再び強くなってきて)イールドカーブの形状がやや歪んだ形になり、それが将来、企業金融等にもマイナスの影響を与える恐れがあるということが認識されてきた」ためと説明した。

今回の措置の位置付けについては、「利上げではない」、「出口政策とか出口戦略の一歩とか、そういうものでは全くない」と強調したほか、金利変動幅の更なる拡大の可能性については、世界的な金融資本市場のボラティリティが低下に向かうとの期待を示したうえで、「更なる拡大といったようなことは必要ないし、今のところ考えていない」と否定的な見解を示した。市場で広がる「事実上の利上げ」との受け止めや今後のさらなる変動幅拡大観測をけん制する意図がうかがわれた。ちなみに、「金利変動幅の拡大は利上げに相当する」とした自身の過去の発言8と「利上げではない」とする今回の発言の矛盾について幾度も質問があったが、今回の決定に至った理由を繰り返すに留まった。

政府内で見直しの方針が浮上しているとの報道があった共同声明については、「現時点で共同声明を見直す必要があるとは考えていない」と述べた。

物価目標の実現については、賃上げに関する労使の発言や価格転嫁の動きに言及したうえで、「賃金・物価に動意がみられるようになってきたというのは事実」と述べる一方、「(足元の物価上昇は)ほとんど輸入物価の上昇を起点とする消費者物価への転嫁であり、その影響は来年に入るとだんだん減衰してきて、来年度全体としては 2%に達しない可能性がきわめて高い」、「賃金の上昇を伴って持続的・安定的に 2%が実現できるという状況にまだなりそうにない」、「YCCにしても、大幅な金融緩和の政策にしても、それを直ちに見直すような状況にはなるようには思われない」と、慎重な認識を示した。

8 黒田総裁は、「(長期金利の)許容上限を引き上げることは、金利引き上げ、あるいは金融引締めになるのか?」との質問に対し、「それはなる」、「±0.25%の幅をより広くしたら、仮にその上の方に行けば、明らかに金融緩和の効果を阻害するので、そういうことは考えていない」と回答していた(9月26日記者会見)。

日銀は12月19日~20日に開催した金融政策決定会合において、長期金利の変動許容幅を従来の「ゼロ%程度±0.25%」から「ゼロ%程度±0.5%程度」へと拡大することを決定。併せて、国債買入れ額の大幅な増額(四半期予定ベースで従来の月間7.3兆円→9兆円程度)と、各年限における機動的な買入額のさらなる増額・指値オペの実施を決定した(全員一致での決定)。

声明文では、今回の措置について、「市場機能の改善を図り、より円滑にイールドカーブ全体の形成を促していく」ための運用の一部見直しと位置付けており、見直しに至った理由については、「春先以降の海外金融資本市場のボラティリティの高まり」を受けた「債券市場の市場機能の低下(各年限間の金利の相対関係や現物と先物の裁定など)」を挙げ、「こうした状態が続けば、企業の起債など金融環境に悪影響を及ぼす惧れがある」ためとしている。その上で、「今回の措置により、イールドカーブ・コントロール(以下、YCC)を起点とする金融緩和の効果が、企業金融などを通じて、より円滑に波及していくと考えており、この枠組みによる金融緩和の持続性を高めることで、物価安定の目標の実現を目指していく考えである」との認識を示している。

その他、景気認識や経済・物価の見通し、リスク要因、フォワードガイダンスには前回から大きな変更はみられなかった。

会合後の会見において、黒田総裁は今回の変更についての理由や狙いを説明した上で、「企業金融への波及がよりスムーズに安定的に起こるということで、景気にはむしろプラスではないか」との認識を示した。このタイミングになった理由については、「(市場のボラティリティが再び強くなってきて)イールドカーブの形状がやや歪んだ形になり、それが将来、企業金融等にもマイナスの影響を与える恐れがあるということが認識されてきた」ためと説明した。

今回の措置の位置付けについては、「利上げではない」、「出口政策とか出口戦略の一歩とか、そういうものでは全くない」と強調したほか、金利変動幅の更なる拡大の可能性については、世界的な金融資本市場のボラティリティが低下に向かうとの期待を示したうえで、「更なる拡大といったようなことは必要ないし、今のところ考えていない」と否定的な見解を示した。市場で広がる「事実上の利上げ」との受け止めや今後のさらなる変動幅拡大観測をけん制する意図がうかがわれた。ちなみに、「金利変動幅の拡大は利上げに相当する」とした自身の過去の発言8と「利上げではない」とする今回の発言の矛盾について幾度も質問があったが、今回の決定に至った理由を繰り返すに留まった。

政府内で見直しの方針が浮上しているとの報道があった共同声明については、「現時点で共同声明を見直す必要があるとは考えていない」と述べた。

物価目標の実現については、賃上げに関する労使の発言や価格転嫁の動きに言及したうえで、「賃金・物価に動意がみられるようになってきたというのは事実」と述べる一方、「(足元の物価上昇は)ほとんど輸入物価の上昇を起点とする消費者物価への転嫁であり、その影響は来年に入るとだんだん減衰してきて、来年度全体としては 2%に達しない可能性がきわめて高い」、「賃金の上昇を伴って持続的・安定的に 2%が実現できるという状況にまだなりそうにない」、「YCCにしても、大幅な金融緩和の政策にしても、それを直ちに見直すような状況にはなるようには思われない」と、慎重な認識を示した。

8 黒田総裁は、「(長期金利の)許容上限を引き上げることは、金利引き上げ、あるいは金融引締めになるのか?」との質問に対し、「それはなる」、「±0.25%の幅をより広くしたら、仮にその上の方に行けば、明らかに金融緩和の効果を阻害するので、そういうことは考えていない」と回答していた(9月26日記者会見)。

(受け止めと評価)

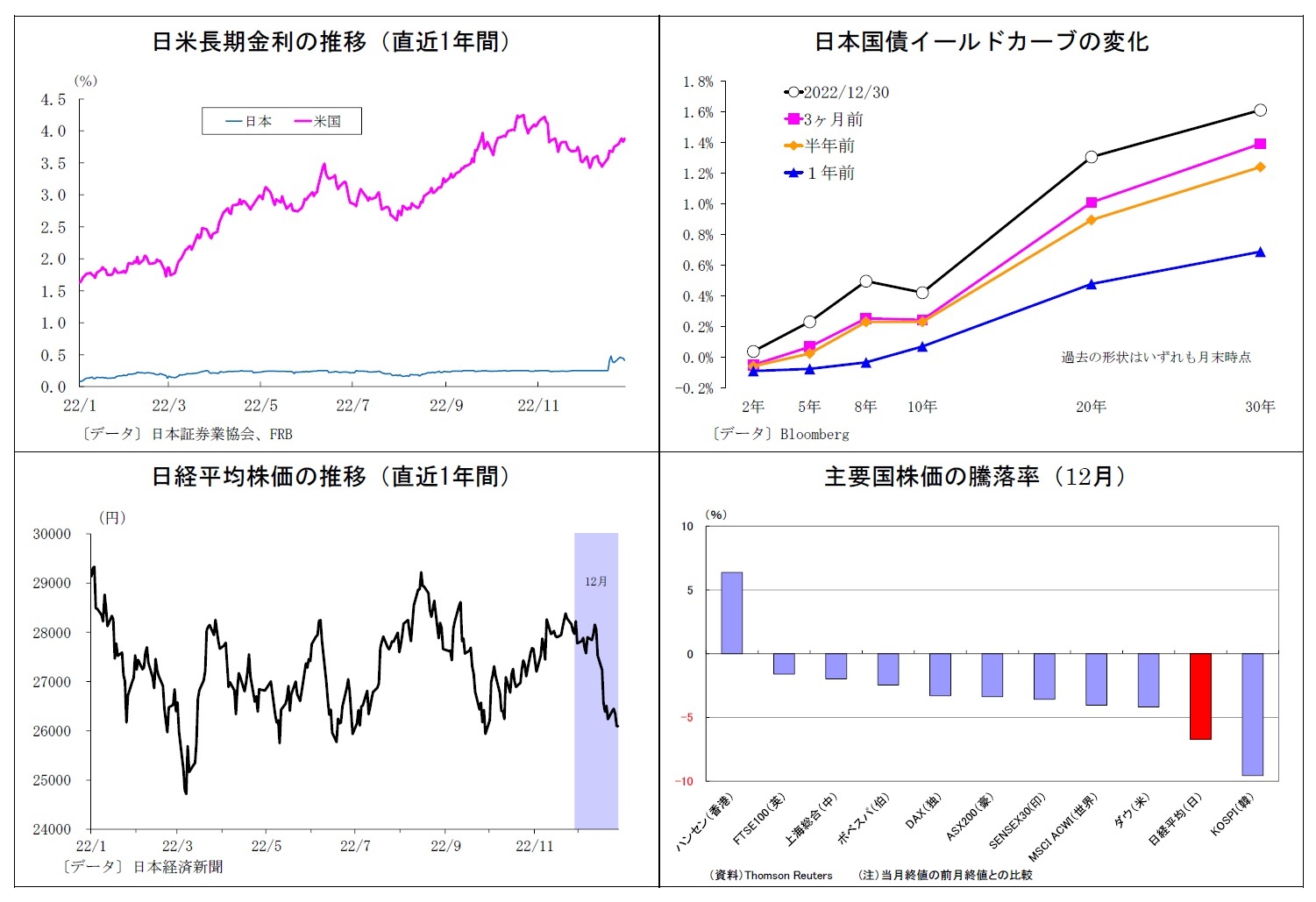

今回の政策変更に関して、日銀の情報発信を額面通り受け止めるのは難しい。まず、黒田総裁は否定したが、今回の変更の位置付けは「事実上の利上げ」に相当すると見るのが妥当だ。過去に総裁自身が認めていたということを除外しても、長期金利に強い上昇圧力がかかっている状況で許容上限を引き上げれば、金利が上昇するのは自明であったためだ。実際、決定会合後に、長期金利は新たな上限とされた0.5%近くまで上昇し、他の年限も含めてイールドカーブ全体が上方にシフトしている。

既に大規模緩和による副作用が大きくなっていたため、政策変更の方向性は好ましいと考えるが、日銀による直前までの情報発信との間に多くの重大な齟齬があり、市場が事前に全く織り込めていない状況で突然実施された点は禍根を残すだろう。

既述の通り、総裁自身が3カ月前に「金利上昇許容幅の拡大は利上げにあたる」とし、否定的な見解を示していたほか、日銀は昨年の政策点検において、「長期金利の変動域が 50bps を超える場合を除けば、設備投資に影響を及ぼす度合いは、概ね不変である」(つまり、今回のように変動域が50bpを超える場合には悪影響が出ると解釈できる)と整理していた。また、日銀が今回の修正理由として挙げたイールドカーブの歪みやそれに伴う市場機能の低下は今に始まった話ではないうえ、前回10月下旬の決定会合後の総裁会見時点で、「全体として適切なイールドカーブになるようにするということをしており、目標・目的は十分達成されている」との認識が示されており、その後の短期間に認識が急転するほど急激な変化があったようにも見えない。

今回の突然の政策変更の理由としては、もともと日銀が市場機能の低下に対して課題意識を持っていたことに加えて、あくまで推測だが、支持率に悪影響を与えている物価上昇を危惧する政府からの「円安是正」や「将来の正常化」に向けた政策柔軟化要求が影響したのではなかろうか。また、黒田総裁が次期総裁体制が発足直後から上記課題への対応に追われなくても済むように、任期中の対処を急いだ可能性もある。

日銀の公的見解で触れられない以上、理由は推測の域を出ないが、突然の政策変更によって結果的によって日銀の情報発信に対する市場の信頼性が損なわれ、今後の政策の予見性も低下することになった。また、事前に市場で織り込まれると運営が難しくなるというYCCがもともと抱えている問題が突然の政策修正という形で露呈したのであれば、今後も同じことが繰り返される可能性を警戒せざるを得ない。現に、決定会合後も市場ではさらなる金利上限拡大観測が台頭し、金利上昇圧力の強い状況が続いている。

今回の政策変更に関して、日銀の情報発信を額面通り受け止めるのは難しい。まず、黒田総裁は否定したが、今回の変更の位置付けは「事実上の利上げ」に相当すると見るのが妥当だ。過去に総裁自身が認めていたということを除外しても、長期金利に強い上昇圧力がかかっている状況で許容上限を引き上げれば、金利が上昇するのは自明であったためだ。実際、決定会合後に、長期金利は新たな上限とされた0.5%近くまで上昇し、他の年限も含めてイールドカーブ全体が上方にシフトしている。

既に大規模緩和による副作用が大きくなっていたため、政策変更の方向性は好ましいと考えるが、日銀による直前までの情報発信との間に多くの重大な齟齬があり、市場が事前に全く織り込めていない状況で突然実施された点は禍根を残すだろう。

既述の通り、総裁自身が3カ月前に「金利上昇許容幅の拡大は利上げにあたる」とし、否定的な見解を示していたほか、日銀は昨年の政策点検において、「長期金利の変動域が 50bps を超える場合を除けば、設備投資に影響を及ぼす度合いは、概ね不変である」(つまり、今回のように変動域が50bpを超える場合には悪影響が出ると解釈できる)と整理していた。また、日銀が今回の修正理由として挙げたイールドカーブの歪みやそれに伴う市場機能の低下は今に始まった話ではないうえ、前回10月下旬の決定会合後の総裁会見時点で、「全体として適切なイールドカーブになるようにするということをしており、目標・目的は十分達成されている」との認識が示されており、その後の短期間に認識が急転するほど急激な変化があったようにも見えない。

今回の突然の政策変更の理由としては、もともと日銀が市場機能の低下に対して課題意識を持っていたことに加えて、あくまで推測だが、支持率に悪影響を与えている物価上昇を危惧する政府からの「円安是正」や「将来の正常化」に向けた政策柔軟化要求が影響したのではなかろうか。また、黒田総裁が次期総裁体制が発足直後から上記課題への対応に追われなくても済むように、任期中の対処を急いだ可能性もある。

日銀の公的見解で触れられない以上、理由は推測の域を出ないが、突然の政策変更によって結果的によって日銀の情報発信に対する市場の信頼性が損なわれ、今後の政策の予見性も低下することになった。また、事前に市場で織り込まれると運営が難しくなるというYCCがもともと抱えている問題が突然の政策修正という形で露呈したのであれば、今後も同じことが繰り返される可能性を警戒せざるを得ない。現に、決定会合後も市場ではさらなる金利上限拡大観測が台頭し、金利上昇圧力の強い状況が続いている。

(今後の予想)

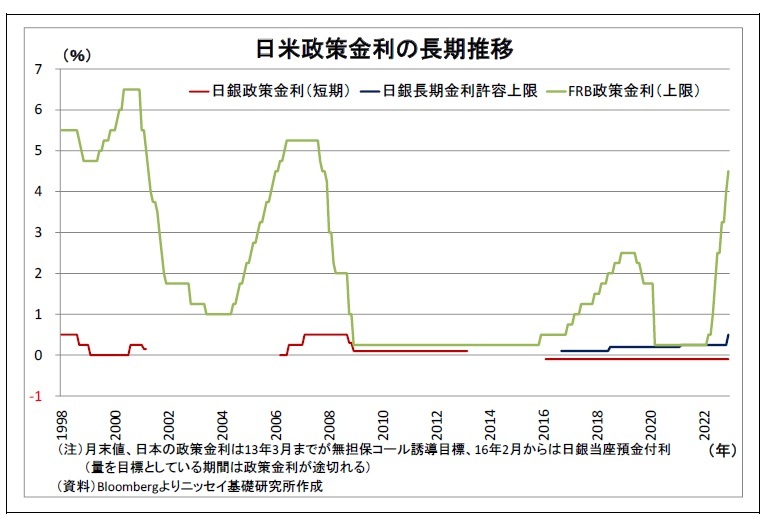

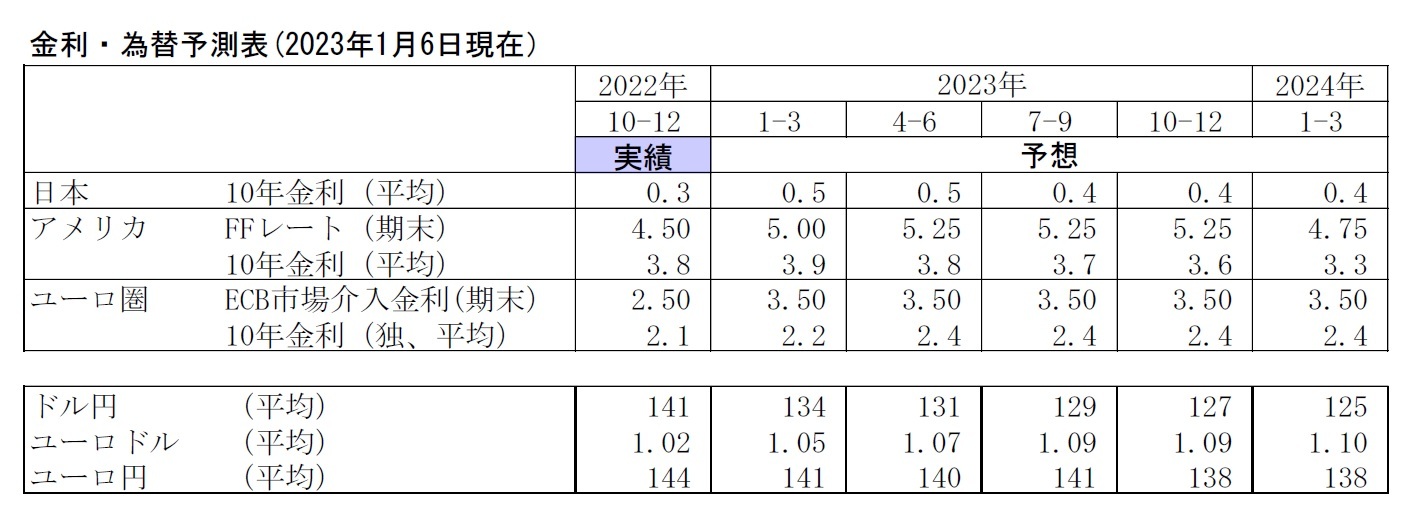

(今後の予想)岸田政権に任命される次期日銀正・副総裁は政権の意向を汲んで金融緩和のさらなる縮小を模索する可能性が高いと予想している。ただし、今後のスケジュールを考えるとさらなる緩和縮小には時間を要しそうだ。

まず、来年前半には欧米が景気後退に陥るほか中国経済もコロナ感染拡大の影響が続き、日本経済を取り巻く外部環境が厳しさを増すとみられ、景気抑制に拍車をかけかねない緩和の縮小はしづらくなる。また、再来年年初にはFRBの利下げ開始が見込まれ、23年後半には秒読み段階に入ると考えられることもハードルになる。日銀は過去、米国の利下げ局面では市場の混乱を避けるため、利上げや長期金利の許容上限引き上げを回避してきた。さらに、来年以降は円高基調となり物価上昇圧力も弱まっていくと予想されるため、これに伴って政府や世論からの日銀に対する風当たりが弱まれば、早急な縮小の必要性も低下する。

従って、現時点では、少なくとも来年については、政府との協議を通じた共同声明改定による物価目標の実質的な緩和や、緩和バイアスの強いフォワードガイダンスの中立化によって将来の金融政策正常化に向けた地ならしをする程度に留まり、明確な金利上昇を伴うさらなる緩和縮小やそれに近い意味合いを持つ枠組みの修正は見送られる可能性が高いと予想している。

ただし、今回の変更によって政策の予見可能性が低下しているだけに、不確実性は高めとなる。政権や新正・副総裁の「正常化に向けた意欲」が筆者の想定より強ければ、金利上昇を伴う形での早期の緩和縮小もあり得る。実際、景気や物価の情勢が整わなくても、今回のように「市場機能の改善が目的」という建前であれば、強引に緩和縮小を行うことも可能だ。

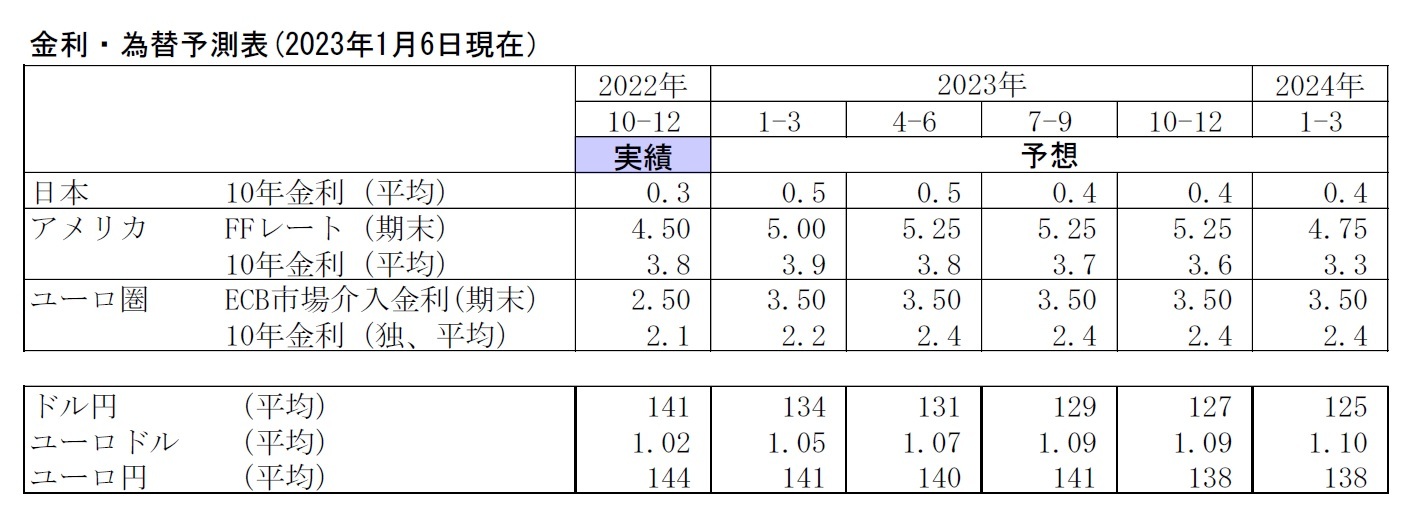

3. 金融市場(12月)の振り返りと予測表

(10年国債利回り)

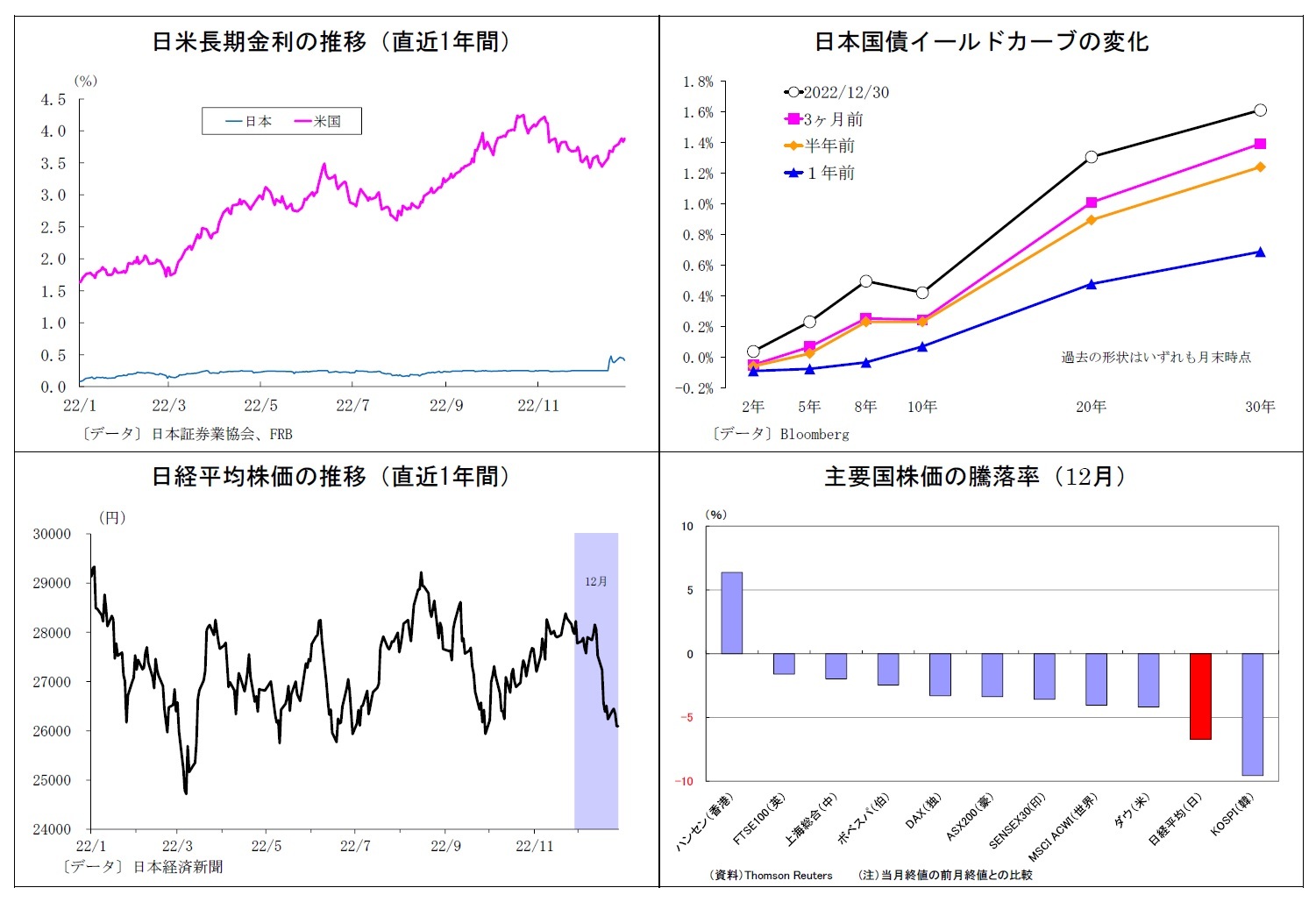

12月の動き(↗) 月初0.2%台半ばでスタートし、月末は0.4%台前半に。

月初以降、米長期金利がやや水準を切り下げて推移したことで海外発の金利上昇圧力は和らいだものの、日銀による金融緩和縮小観測が燻り続けたことで、中旬にかけて日銀許容レンジ上限である0.25%付近での推移が続いた。その後、日銀金融政策決定会合で長期金利の許容上限が0.5%に引き上げられたことを受けて、20日に0.4%を突破し、翌21日には0.5%近くまで上昇した。一方、日銀が幅広い年限での指し値オペや臨時オペを実施して金利上昇の抑え込みを図ったことを受けてその後はやや低下。月末にかけて0.4%弱から0.4%台半ばでの展開となった。

12月の動き(↗) 月初0.2%台半ばでスタートし、月末は0.4%台前半に。

月初以降、米長期金利がやや水準を切り下げて推移したことで海外発の金利上昇圧力は和らいだものの、日銀による金融緩和縮小観測が燻り続けたことで、中旬にかけて日銀許容レンジ上限である0.25%付近での推移が続いた。その後、日銀金融政策決定会合で長期金利の許容上限が0.5%に引き上げられたことを受けて、20日に0.4%を突破し、翌21日には0.5%近くまで上昇した。一方、日銀が幅広い年限での指し値オペや臨時オペを実施して金利上昇の抑え込みを図ったことを受けてその後はやや低下。月末にかけて0.4%弱から0.4%台半ばでの展開となった。

(ドル円レート)

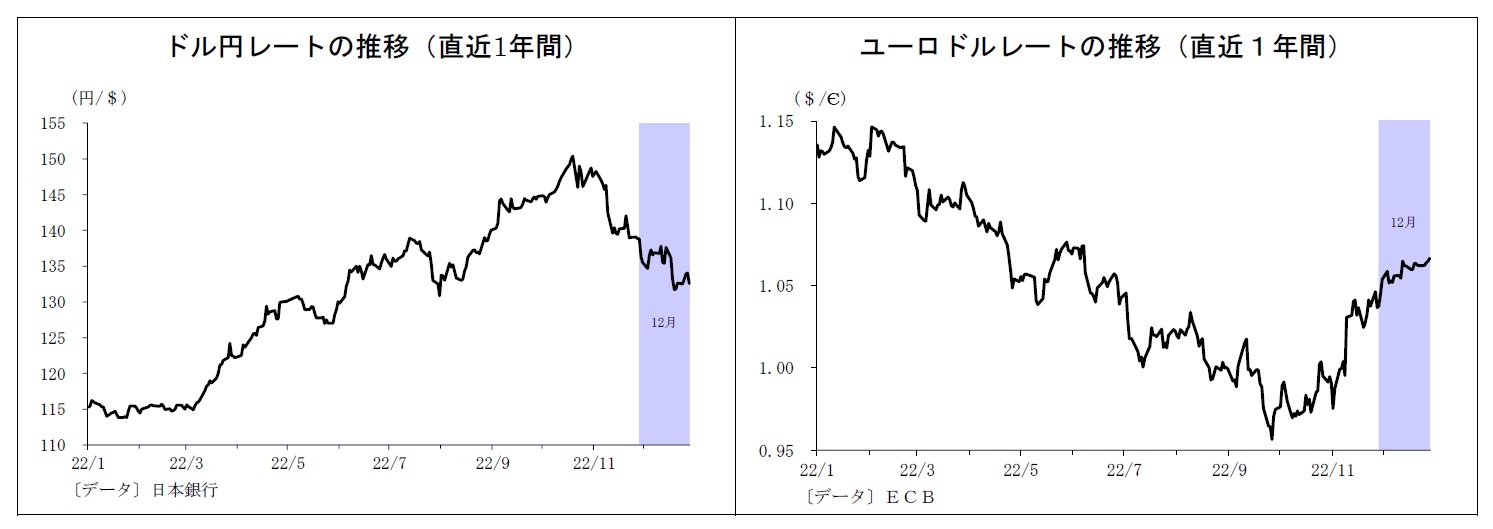

12月の動き(↘) 月初136円台前半でスタートし、月末は132円台半ばに。

月初、米物価指標の伸び率低下を受けてFRBによる利上げ鈍化観測が高まり、5日に134円台後半に下落したが、米景況感の改善を受けて利上げが長期化するとの見方が強まり、7日には137円台へと持ち直した。その後一進一退の時間帯を挟んだ後、米CPIの予想比下振れを受けて14日に135円台へ下落したが、FOMCを受けて再び利上げ長期化観測が強まり、16日には137円台に戻った。下旬には、日銀が突如長期金利許容上限の引き上げを決定したことが事実上の利上げと受け止められて円が急進、21日には131円台を付けた。月終盤には米物価指標の伸びが予想を上回ったことでドルがやや持ち直し、月末は132円台半ばで終了した。

12月の動き(↘) 月初136円台前半でスタートし、月末は132円台半ばに。

月初、米物価指標の伸び率低下を受けてFRBによる利上げ鈍化観測が高まり、5日に134円台後半に下落したが、米景況感の改善を受けて利上げが長期化するとの見方が強まり、7日には137円台へと持ち直した。その後一進一退の時間帯を挟んだ後、米CPIの予想比下振れを受けて14日に135円台へ下落したが、FOMCを受けて再び利上げ長期化観測が強まり、16日には137円台に戻った。下旬には、日銀が突如長期金利許容上限の引き上げを決定したことが事実上の利上げと受け止められて円が急進、21日には131円台を付けた。月終盤には米物価指標の伸びが予想を上回ったことでドルがやや持ち直し、月末は132円台半ばで終了した。

(ユーロドルレート)

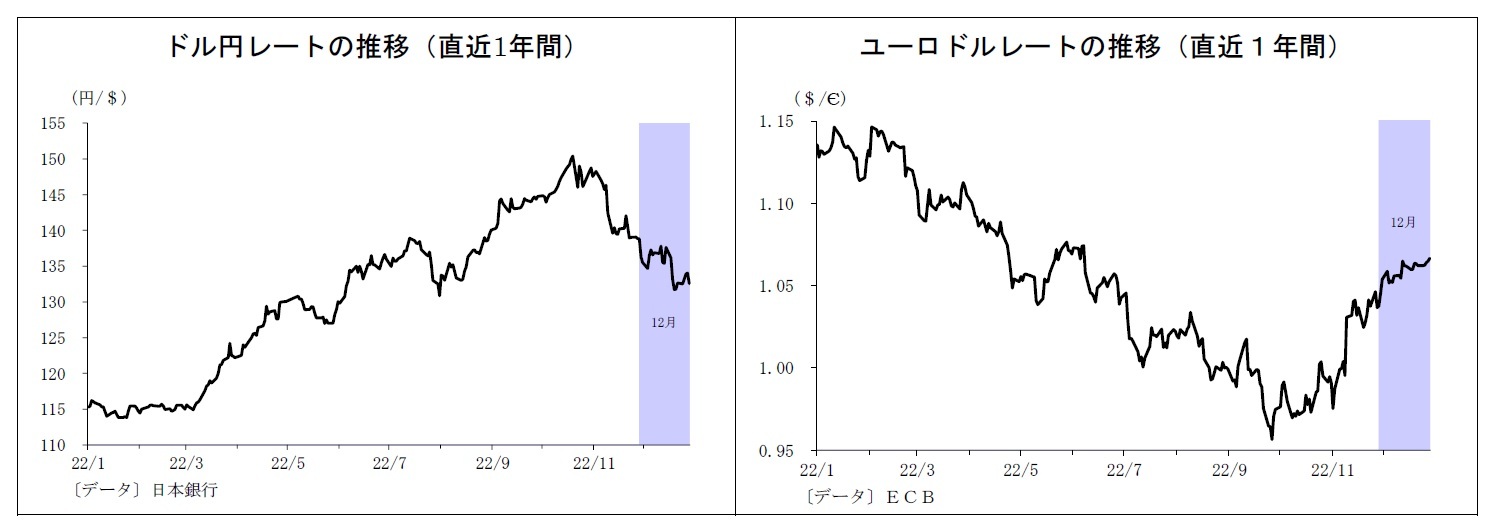

12月の動き(↗) 月初1.04ドル台半ばでスタートし、月末は1.06ドル台後半に。

月初、米物価指標の伸び率低下を受けてFRBによる利上げ鈍化観測が高まり、5日に1.05ドル台後半へと上昇、しばらく1.05ドル台での推移が継続した。米CPIの予想比下振れを受けた14日には1.06ドル台半ばへとさらに水準を切り上げた。中旬以降は米利上げ長期化観測が高まったものの、ECBの利上げ長期化観測がユーロの支えになった。一方、ECB利上げによる域内景気後退への懸念や、欧米利上げ観測を受けた株価下落に伴うリスクオフのユーロ売りがユーロの上値を抑える形となり、1.06ドル台での推移が継続。月末も1.06ドル台後半で終了した。

12月の動き(↗) 月初1.04ドル台半ばでスタートし、月末は1.06ドル台後半に。

月初、米物価指標の伸び率低下を受けてFRBによる利上げ鈍化観測が高まり、5日に1.05ドル台後半へと上昇、しばらく1.05ドル台での推移が継続した。米CPIの予想比下振れを受けた14日には1.06ドル台半ばへとさらに水準を切り上げた。中旬以降は米利上げ長期化観測が高まったものの、ECBの利上げ長期化観測がユーロの支えになった。一方、ECB利上げによる域内景気後退への懸念や、欧米利上げ観測を受けた株価下落に伴うリスクオフのユーロ売りがユーロの上値を抑える形となり、1.06ドル台での推移が継続。月末も1.06ドル台後半で終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年01月06日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2023年の原油相場展望~波乱の火種になる可能性も】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2023年の原油相場展望~波乱の火種になる可能性ものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.