- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-高インフレによる下押し圧力が増す欧州経済

2022年12月16日

欧州経済見通し-高インフレによる下押し圧力が増す欧州経済

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.実体経済の概況・見通し

( 概況:コロナ禍はほぼ克服したが高インフレの影響で成長率は減速 )

欧州経済1は、コロナ禍からの回復を着実に進める一方で、ロシアがウクライナに侵攻して以降、エネルギーの供給懸念や価格高騰の影響を大きく受けている。

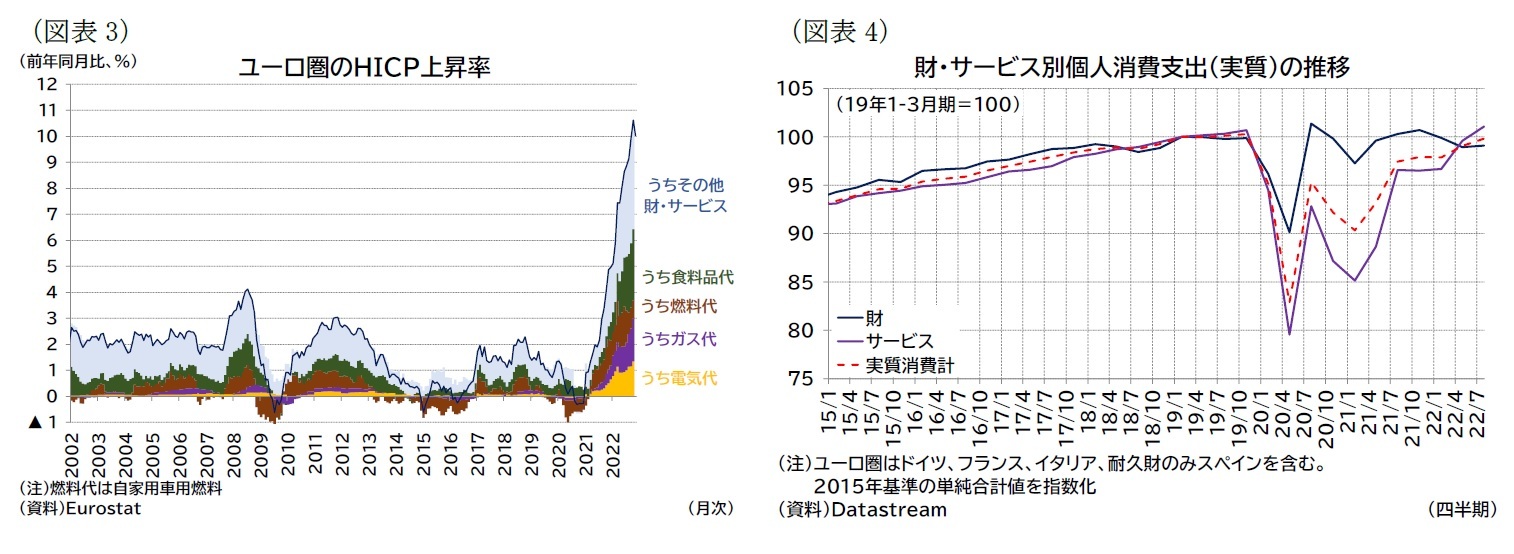

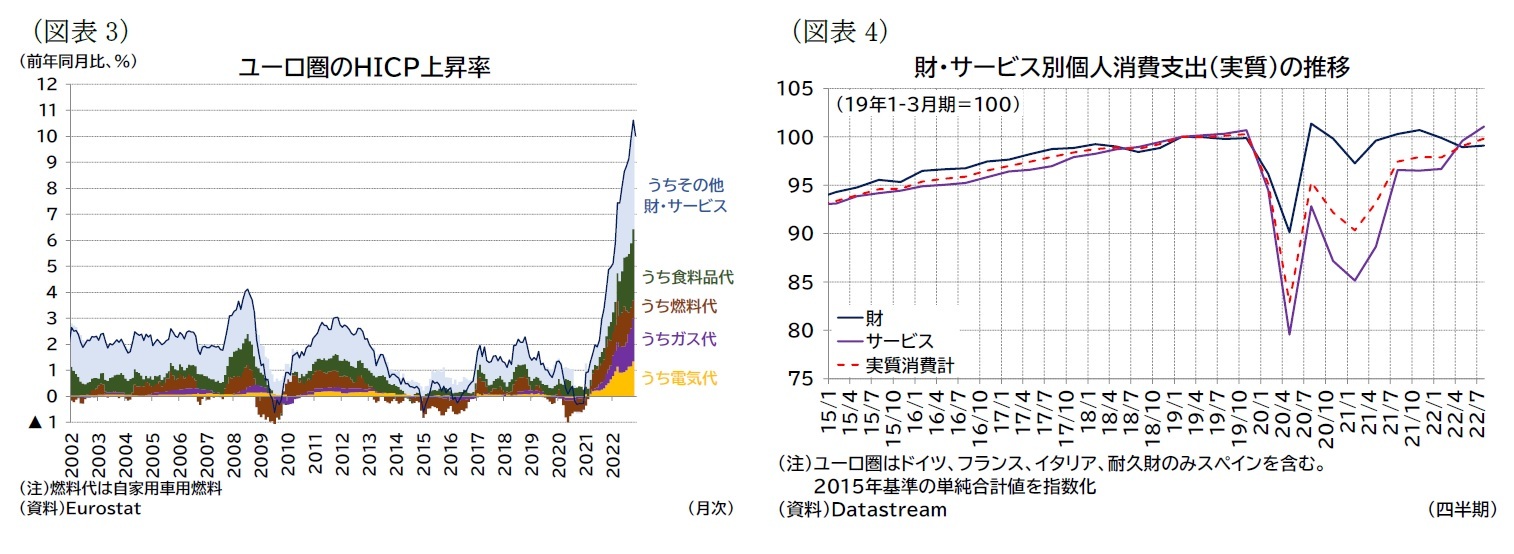

コロナ禍に関して、22年7-9月期には行動制限がほぼ撤廃されるなかでのバカンスシーズンを迎え、対面サービス消費も活性化し、コロナショックでの落ち込みをほぼ取り戻したと言える。一方、ロシアのウクライナ侵攻などで高騰したエネルギー・食料品を中心とする物価高は引き続き欧州経済の大きな下押し材料となっている(図表3)。家計の消費は、コロナ禍からの回復を進めてきたサービス消費と比較して、足もとの鈍化傾向が目立っている(図表4)。

欧州経済1は、コロナ禍からの回復を着実に進める一方で、ロシアがウクライナに侵攻して以降、エネルギーの供給懸念や価格高騰の影響を大きく受けている。

コロナ禍に関して、22年7-9月期には行動制限がほぼ撤廃されるなかでのバカンスシーズンを迎え、対面サービス消費も活性化し、コロナショックでの落ち込みをほぼ取り戻したと言える。一方、ロシアのウクライナ侵攻などで高騰したエネルギー・食料品を中心とする物価高は引き続き欧州経済の大きな下押し材料となっている(図表3)。家計の消費は、コロナ禍からの回復を進めてきたサービス消費と比較して、足もとの鈍化傾向が目立っている(図表4)。

1 本稿ではユーロ圏19か国を対象とする。なお、23年1月1日からクロアチアがユーロを導入しユーロ圏は20か国となる。

( 経済状況の振り返り:7-9月期はプラス成長を維持 )

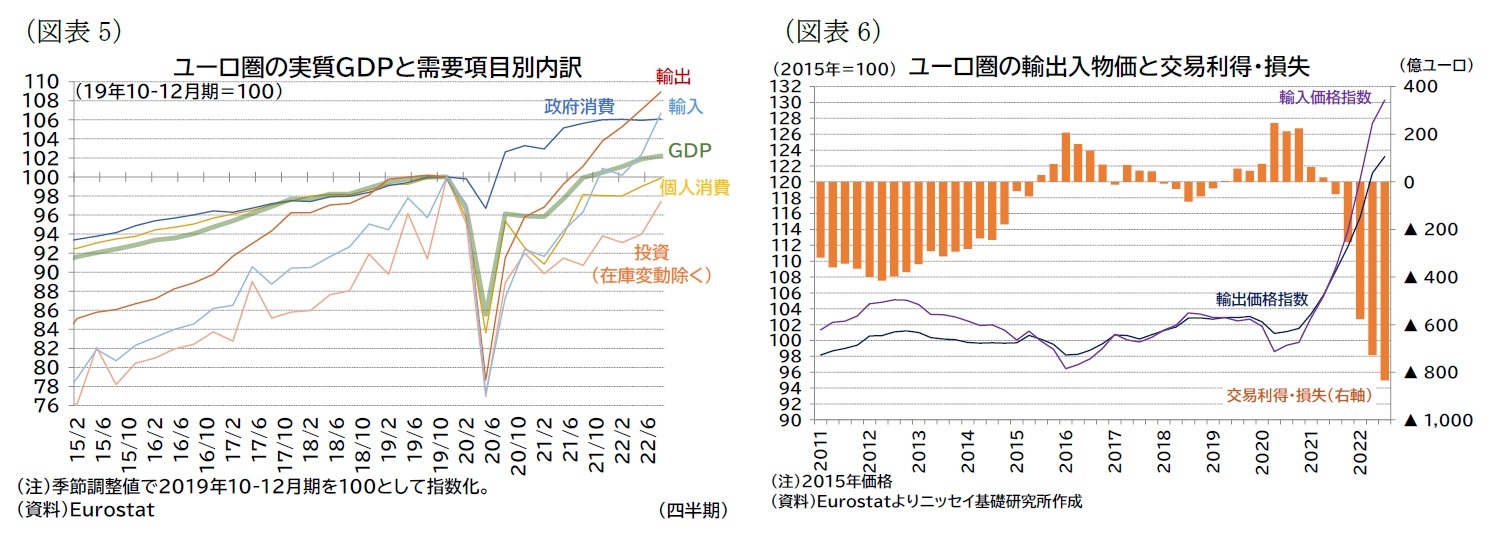

7-9月期のユーロ圏成長率は、対面サービス産業などコロナ禍で落ち込んでいた業種を中心に需要が拡大し、6四半期連続のプラスを維持した。

7-9月期のユーロ圏成長率は、対面サービス産業などコロナ禍で落ち込んでいた業種を中心に需要が拡大し、6四半期連続のプラスを維持した。

需要項目別の伸び率を確認すると(図表5)、個人消費が前期比0.9%(4-6月期は1.0%)、投資が3.6%(0.9%)、政府消費が0.1%(▲0.1%)、輸出が1.7%(1.7%)、輸入が4.3%(2.2%)となった(図表5)。また、在庫変動の寄与度が0.16%ポイント(4-6月期は0.23%ポイント)、外需の寄与度が▲1.1%ポイント(▲0.1ポイント)だった。個人消費や投資が全体の成長をけん引する形で、成長率は減速しつつも0.3%(年率換算1.3%)となり、高インフレ下ではあったが、プラス成長を維持した。一方で、コロナ禍以降の回復基調を全体のGDPがコロナ禍前(19年10-12月期)を2.2%上回っているのに対し、個人消費や投資は7-9月期でもコロナ禍前水準を下回っており、コロナ禍からの回復力という意味では内需はやや弱い。

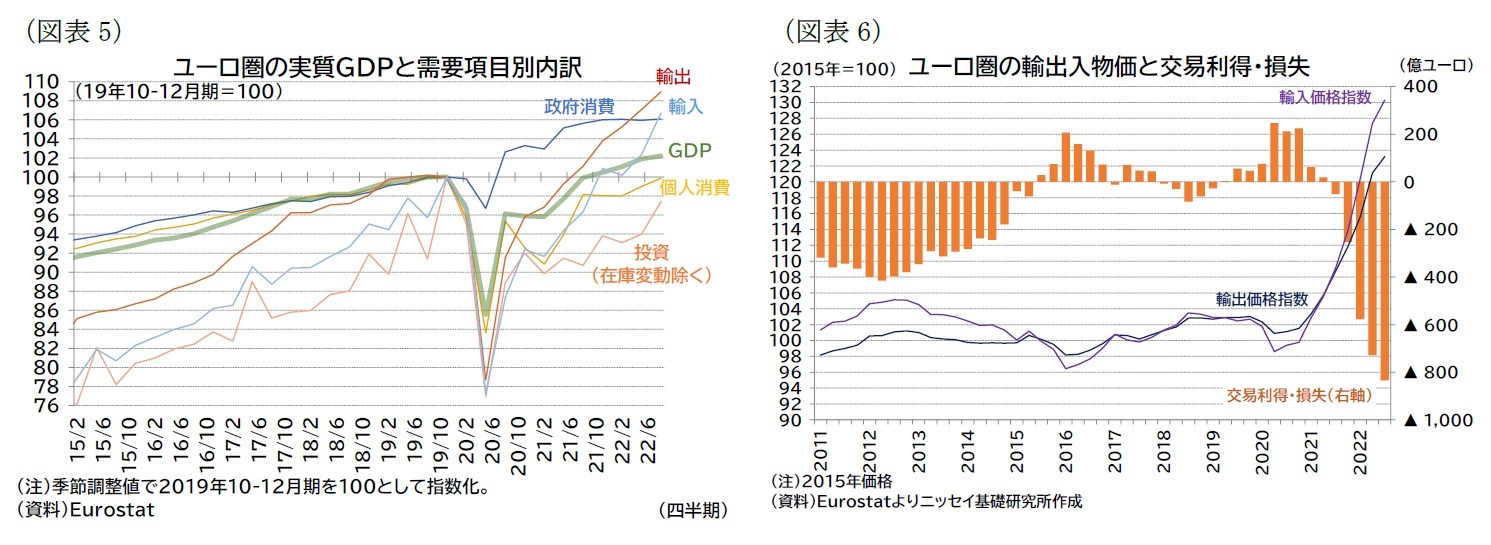

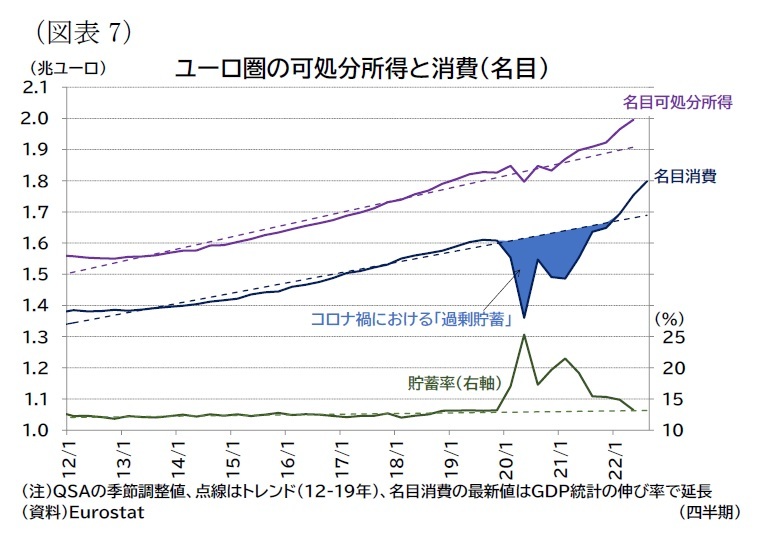

また、21年以降は、原材料価格の高騰を受けて輸入価格指数の伸びが輸出価格指数の伸びを上回り、交易条件が悪化している(図表6)。交易条件の悪化のうち、消費者物価の上昇として転嫁された部分は消費者の負担、転嫁されない部分は企業の負担として欧州経済の重しとなっている。

また、21年以降は、原材料価格の高騰を受けて輸入価格指数の伸びが輸出価格指数の伸びを上回り、交易条件が悪化している(図表6)。交易条件の悪化のうち、消費者物価の上昇として転嫁された部分は消費者の負担、転嫁されない部分は企業の負担として欧州経済の重しとなっている。家計にはコロナ禍期間中に消費が抑制されていたことによる「過剰貯蓄」があり、そのため、高インフレ下でも家計購買力を維持するバッファーになっている(図表7)。ただし、貯蓄率はすでにコロナ禍前の水準まで低下しており、今後はインフレの負担感がさらに増すものと見られる。

( ガス需給:今冬のガス不足リスクは後退したが、高止まりする価格が経済の重しに )

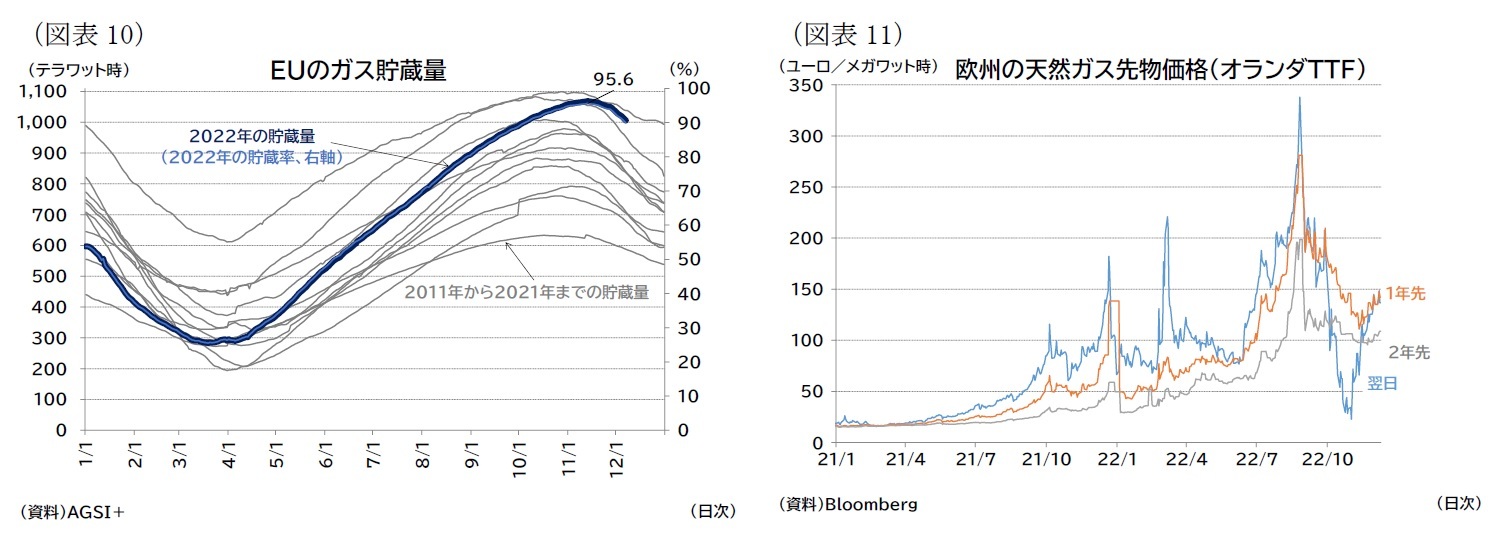

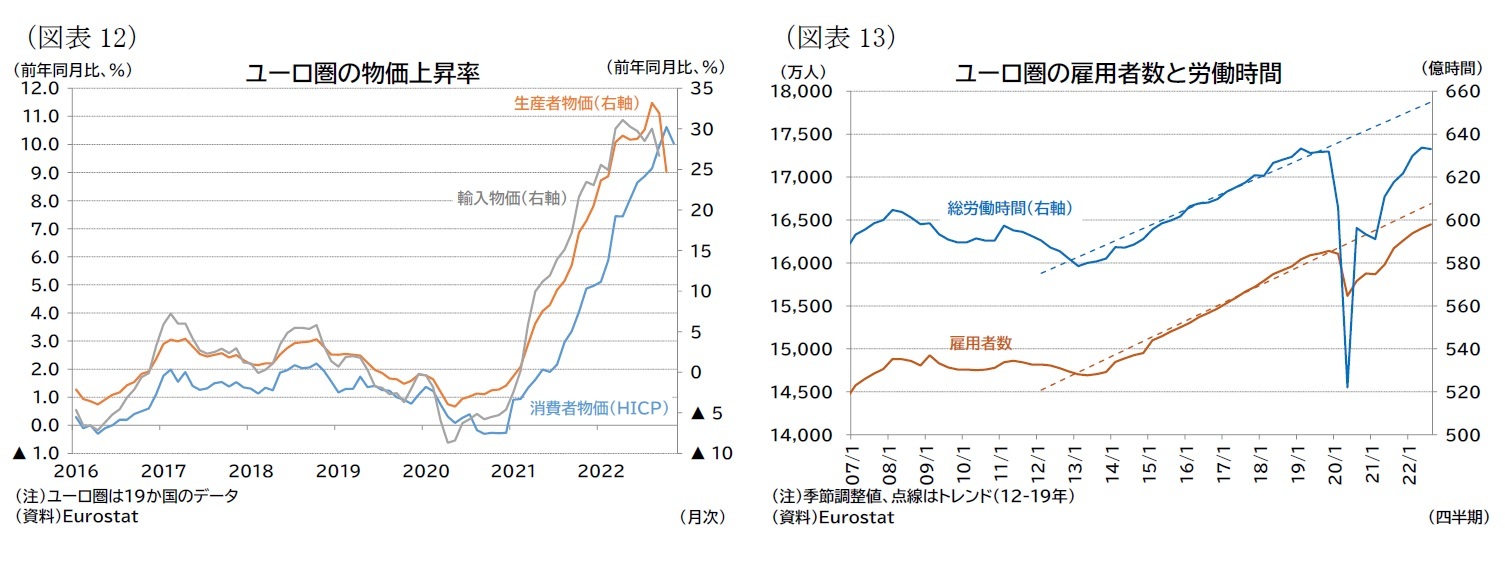

欧州で台頭していたガス不足懸念は短期的には後退しているが、今後も供給不安は残りガスの調達価格は低下しにくい状況が続くと見られる。

夏場にロシアによるパイプラインガス供給が削減されたことで、需給のひっ迫感が急激に強まったものの、欧州ではガス貯蔵の推進、代替調達の加速、節ガスの取り組み、秋の温暖な気候などを受けて「脱ロシア」を進めてきた。

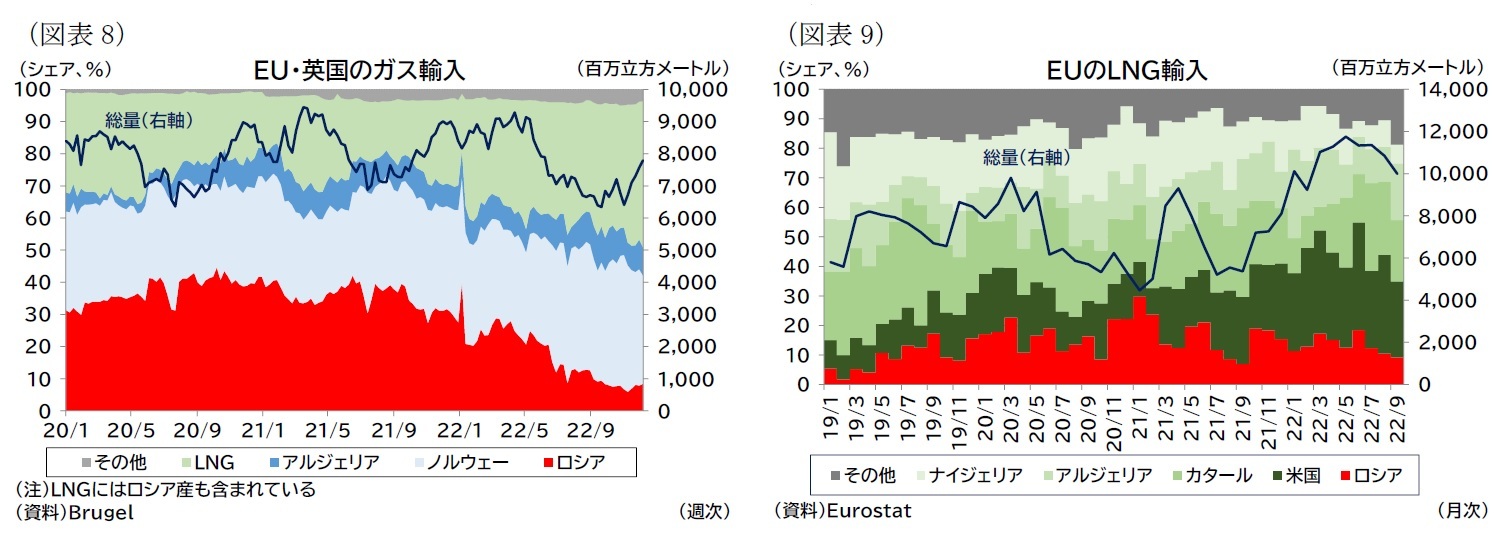

EUレベルでは、エネルギー需給緩和のために、EUレベルで貯蔵水準の義務化2やガス使用削減に関する目標を設定した3。EUはロシア産ガスの代替として、ノルウェーからのパイプラインガス供給や米国産LNGの輸入を増やしてきた(図表8・9)。また、エネルギー需給がひっ迫する場合は閣僚理事会が「警報」を発動し、ガス使用の削減が義務化することで合意している。

欧州で台頭していたガス不足懸念は短期的には後退しているが、今後も供給不安は残りガスの調達価格は低下しにくい状況が続くと見られる。

夏場にロシアによるパイプラインガス供給が削減されたことで、需給のひっ迫感が急激に強まったものの、欧州ではガス貯蔵の推進、代替調達の加速、節ガスの取り組み、秋の温暖な気候などを受けて「脱ロシア」を進めてきた。

EUレベルでは、エネルギー需給緩和のために、EUレベルで貯蔵水準の義務化2やガス使用削減に関する目標を設定した3。EUはロシア産ガスの代替として、ノルウェーからのパイプラインガス供給や米国産LNGの輸入を増やしてきた(図表8・9)。また、エネルギー需給がひっ迫する場合は閣僚理事会が「警報」を発動し、ガス使用の削減が義務化することで合意している。

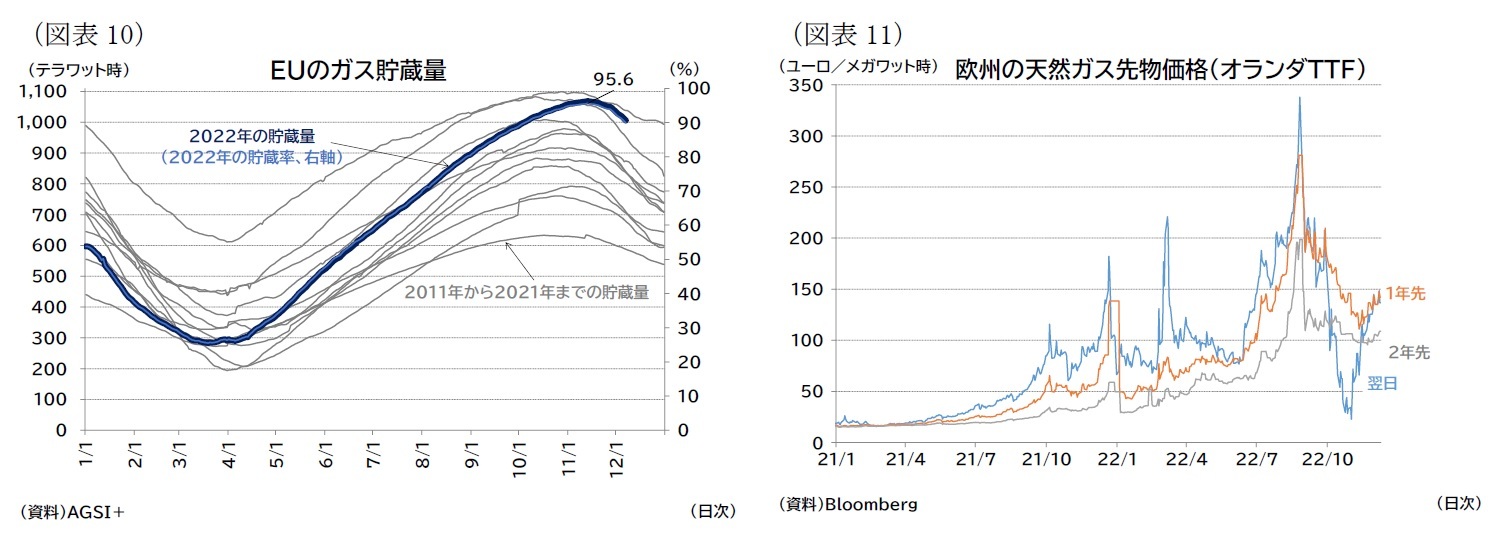

こうした取り組みに加えて、秋の気候が温暖であったことも後押しとなり、10・11月のガス需要については、過去5年平均対比で15%以上削減、特に11月は25%近く削減できたと見られている4。現在、ガスの需要期に入り気候も寒くなっているが、ガス貯蔵水準は11月中旬には95%超(2020年のガス消費量対比で28%以上)を達成している(図表10)。

本稿のメインシナリオではガス不足による「警報」発動は避けられると想定している。ただし、ガス価格は例年と比べはるかに高値で推移しており、高インフレの主因となっている。足もとの卸売ガス先物価格は、貯蔵余力の縮小から、一時的に期近物を中心に下落する局面も見られたが、期先物はガス需給のひっ迫感から例年よりも高い水準での推移が続いている(図表11)。

「節ガス」の取り組みが進むこととで、夏のピーク時のような価格上昇は発生しないと見ているが、ロシアからのパイプラインガスの代替は時間面でも価格面でも費用がかさむ。23年以降も、ガスの調達価格は低下しにくく、例年より高い水準で推移するだろう。そのため、家計の購買力や企業の競争力が低下、消費、投資、輸出の鈍化をもたらすと予想される。

2 11月1日までに容量の80%以上の貯蔵を義務付け。また、23年以降は90%の貯蔵と、それに向けた中間目標(各国ごとに2月、5月、7月、9月の貯蔵水準)を設定した。European Commission, Gas storages(22年12月16日アクセス)。

3 8月1日から23年3月31日までのガス消費量を過去5年の平均比で15%削減する目標を設定している(ただし、他の加盟国へのガス供給の融通が限定されている加盟国など一部例外がある)。Council of the EU, Member states commit to reducing gas demand by 15% next winter, 26 July 2022(22年12月16日アクセス)。23年5月までに延長に関する審査を実施予定。

4 Financial Times, Europe cuts gas demand by a quarter to shed reliance on Russia, December 5 2022(22年12月15日アクセス)

「節ガス」の取り組みが進むこととで、夏のピーク時のような価格上昇は発生しないと見ているが、ロシアからのパイプラインガスの代替は時間面でも価格面でも費用がかさむ。23年以降も、ガスの調達価格は低下しにくく、例年より高い水準で推移するだろう。そのため、家計の購買力や企業の競争力が低下、消費、投資、輸出の鈍化をもたらすと予想される。

2 11月1日までに容量の80%以上の貯蔵を義務付け。また、23年以降は90%の貯蔵と、それに向けた中間目標(各国ごとに2月、5月、7月、9月の貯蔵水準)を設定した。European Commission, Gas storages(22年12月16日アクセス)。

3 8月1日から23年3月31日までのガス消費量を過去5年の平均比で15%削減する目標を設定している(ただし、他の加盟国へのガス供給の融通が限定されている加盟国など一部例外がある)。Council of the EU, Member states commit to reducing gas demand by 15% next winter, 26 July 2022(22年12月16日アクセス)。23年5月までに延長に関する審査を実施予定。

4 Financial Times, Europe cuts gas demand by a quarter to shed reliance on Russia, December 5 2022(22年12月15日アクセス)

( インフレ:インフレの持続性が高まっている )

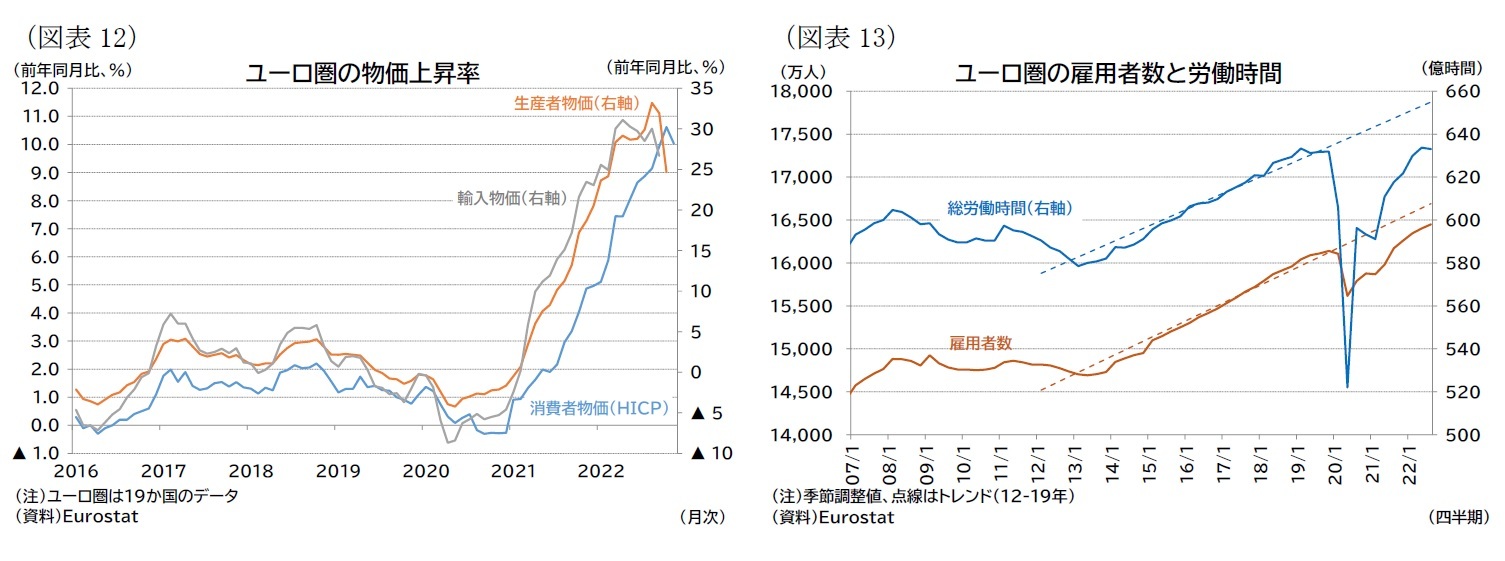

インフレ率は10月に10%超を記録、高い伸び率となっていることに加え、物価上昇の裾野が広がっている。また、雇用にひっ迫感があることから、その持続性も高まっている。

インフレ率は10月に10%超を記録、高い伸び率となっていることに加え、物価上昇の裾野が広がっている。また、雇用にひっ迫感があることから、その持続性も高まっている。

11月のHICP上昇率(速報値)は、総合指数で前年同月比10.0%、コア指数で5.0%となった。単月の伸び率では10月の10.6%から低下しており、また卸売ガス価格が夏のピークと比較して下落したことなどを受け、上流の物価指数の加速は止まっている(図表12)。ただし、伸び率は10%前後と高く、コア指数の伸び率も高止まりしている。

こうした状況下で、ユーロ圏の雇用が堅調であることから、賃金上昇を伴ってインフレが持続しやすい。ユーロ圏の雇用者数は7-9月期に前期比0.3%(4-6月期0.3%)と順調に増加し、コロナ禍前との比較では、雇用者数が1.9%(+310.5万人)とGDP並みに回復している(図表13)。

また、失業率は10月に6.5%と統計データ公表以来の最低値を記録、労働参加率もコロナ禍前のトレンド付近まで回復している。

総労働時間では7-9月期は▲0.1%(0.6%)とわずかに減少し、雇用者が増える一方で1人当たりの労働時間が短縮された。景気の減速による労働需要の低下が寄与した可能性があるが、供給側の問題(労働者がコロナ禍前より短時間の労働を指向している)の可能性も考えられる。後者であれば、むしろ賃金上昇圧力が生まれやすい状況と言えるため、今後の動向が注目される。

こうした状況下で、ユーロ圏の雇用が堅調であることから、賃金上昇を伴ってインフレが持続しやすい。ユーロ圏の雇用者数は7-9月期に前期比0.3%(4-6月期0.3%)と順調に増加し、コロナ禍前との比較では、雇用者数が1.9%(+310.5万人)とGDP並みに回復している(図表13)。

また、失業率は10月に6.5%と統計データ公表以来の最低値を記録、労働参加率もコロナ禍前のトレンド付近まで回復している。

総労働時間では7-9月期は▲0.1%(0.6%)とわずかに減少し、雇用者が増える一方で1人当たりの労働時間が短縮された。景気の減速による労働需要の低下が寄与した可能性があるが、供給側の問題(労働者がコロナ禍前より短時間の労働を指向している)の可能性も考えられる。後者であれば、むしろ賃金上昇圧力が生まれやすい状況と言えるため、今後の動向が注目される。

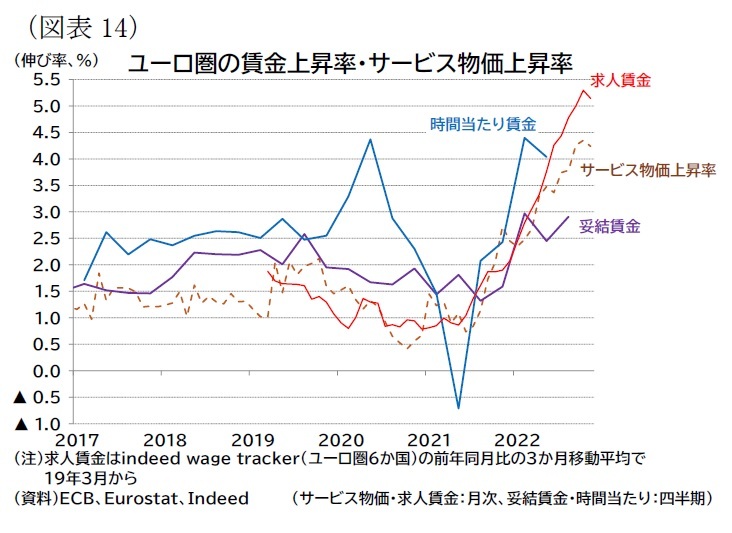

7-9月期の妥結賃金上昇率は2.91%(4-6月期2.45%)となった(図表14)。妥結賃金の伸びはインフレ率と比較すれば低いが、歴史的には高めの伸び率が続いている。また、求人賃金がインフレ率を超える勢いで伸び率を高めている。総じて、賃金上昇圧力は強く5、今後、インフレ率がピークアウトしても、インフレ率の低下スピードは緩慢になると見られる。

7-9月期の妥結賃金上昇率は2.91%(4-6月期2.45%)となった(図表14)。妥結賃金の伸びはインフレ率と比較すれば低いが、歴史的には高めの伸び率が続いている。また、求人賃金がインフレ率を超える勢いで伸び率を高めている。総じて、賃金上昇圧力は強く5、今後、インフレ率がピークアウトしても、インフレ率の低下スピードは緩慢になると見られる。

5 ECBのレーン理事はひっ迫した労働市場では、求人賃金の伸びが既存雇用者の賃金上昇率を上回りやすく、先行指標として機能する可能性が高いことを指摘している。Philip R. Lane (2022), Inflation Diagnostics, 25 November 2022, THE ECB BLOG(22年12月9日アクセス)。

( 財政支援:生活費対策としての財政支援を実施 )

各国ではエネルギー価格高騰への対策を講じている。

各国ではエネルギー価格高騰への対策を講じている。

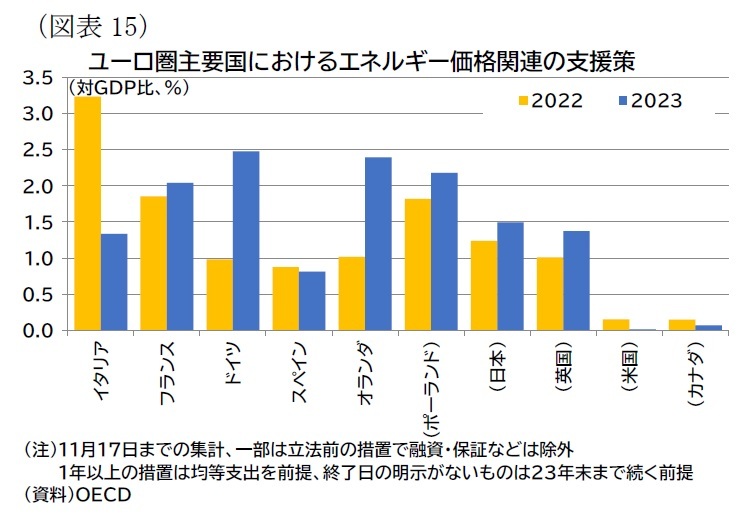

各国の措置としてはエネルギー減税、卸・小売価格の制限、ぜい弱層向けの所得支援が挙げられ、ドイツで実施されるガス価格・電力価格の上限設定(小売価格の制限)6が代表的である。21年9月以降に発表された各国の措置は、EU全体で約6,000億ユーロの規模に達し(欧州シンクタンクBrugelの集計)7、22年に続き23年にも手厚い支援が実施される予定となっている(OECDの集計、図表15)8。

各国の措置としてはエネルギー減税、卸・小売価格の制限、ぜい弱層向けの所得支援が挙げられ、ドイツで実施されるガス価格・電力価格の上限設定(小売価格の制限)6が代表的である。21年9月以降に発表された各国の措置は、EU全体で約6,000億ユーロの規模に達し(欧州シンクタンクBrugelの集計)7、22年に続き23年にも手厚い支援が実施される予定となっている(OECDの集計、図表15)8。これら6000億ユーロの措置のうちドイツが2,640億を占め、また上述の小売価格の制限に540億ユーロが割り当てられている。この小売価格の上限措置では、上流エネルギー価格の下流光熱費への転嫁を直接的に制限する。そのため、消費者物価の伸び率のピークアウトにも直接的に寄与するだろう。なお、こうした支援策と合わせて超過利潤課税などを実施し、財政スタンスが過度に緩和的にならないよう検討されている。ただし、財政による直接的な支援は価格メカニズムによる需要抑制効果を薄めてしまう9。高インフレ下のエネルギー危機対策は対象をぜい弱層に絞り、財政スタンスは全体として抑制的であることが望ましいが、現在、検討・実施されている措置は全体として財政緩和的であり、インフレ抑制効果を減じている面がある。

また、EUレベルでも様々な措置が合意されている。

具体的には10、「EU全体の電力需要を減らす協調的措置」として過去5年平均から10%削減の目標および毎月の電力消費ピーク時における総電力消費量予測から5%削減すること、「低コスト発電事業者の収益制限や化石燃料供給者への連帯拠出金徴収」として、過去4年の平均と比較して20%を超える増加分に対して、少なくとも33%以上の連帯拠出金を徴収すること、「発電コストの安い電力の販売価格抑制」として、販売収益の上限額を1メガワット時につき180ユーロに設定することが挙げられる。

さらに、23年以降も続くガス不足懸念への対応として、「ガスの共同調達」(少なくとも各加盟国の貯蔵量の15%までは共同で調達する)、「ガス供給不足時の加盟国間での融通」(2国間協定がない場合の緊急時の融通規則を規定)、「新たなLNG価格指標の開発と、それまでの短期的措置としての卸売ガス価格への上限設定、担保要件の見直し」についての検討が行われている11。このうち、短期的措置としての卸売ガス価格の上限設定について、各国間の意見の相違があり調整が続けられている12。ただし、卸売ガスの上限設定については、夏場のような高騰に対応するための措置が検討されている状況であり、メインシナリオでは、実際に上限が発動されるようなガス価格の上昇は見込んでいない。

6 例えばドイツでは、24年4月30日まで一般家庭と中小企業に対して、ガスで0.12ユーロ、電力で0.4ユーロ(いずれも1キロワット時)の上限を設定する予定(ただし、年間予測消費量の80%部分。残りの20%部分は契約上価格となる。年間消費量の80%を下回った場合には還付措置がある)。また、大企業向けにも同様に上限を設定予定。

7 OECD(2022), OECD Economic Outlook, Volume 2022 Issue 2: Preliminary version(22年12月16日アクセス)。

8 Giovanni Sgaravatti, Simone Tagliapietra and Georg Zachmann, National policies to shield consumers from rising energy prices, BRUEGEL DATASETS(22年12月16日アクセス)。

9 上述のドイツの小売価格制限では消費量が過度に増加しないよう上限設定部分を限定するといった配慮がなされているが、より包括的な支援策を講じる国が多い。例えば、ECB(2022), Financial Stability Review, November 2022, Chart 1.4(22年12月16日アクセス)。

10 Council of the EU, Council agrees on emergency measures to reduce energy prices, 30 September 2022(22年12月16日アクセス)

11 European Commission, Commission makes additional proposals to fight high energy prices and ensure security of supply, 18 October 2022(22年12月16日アクセス)、European Council, 20-21 October 2022(22年12月16日アクセス)、European Commission, Commission proposes a new EU instrument to limit excessive gas price spikes, 22 November 2022(22年12月16日アクセス)、Council of the EU, Council agrees on substance of new measures on joint purchases of gas and a solidarity mechanism, 24 November 2022(22年12月16日アクセス)

12 ドイツ、オランダ、スウェーデン、フィンランド、オランダ、ハンガリーが上限設定により、供給業者が欧州以外に販売するインセンティブが増し消費抑制効果が減少する、ロシアからのガス供給削減の口実となるとして反対の立場である一方、ベルギー、ポーランド、イタリア、ギリシャは欧州委員会の提案である1メガワット時あたり275ユーロという条件が厳しい(上限が高すぎて意味がない)とする立場と言われている。

(2022年12月16日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-高インフレによる下押し圧力が増す欧州経済】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-高インフレによる下押し圧力が増す欧州経済のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.