- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2022~2032年度)

中期経済見通し(2022~2032年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

今後の中国経済は、人口問題、成長モデル問題、財政金融問題で成長率は鈍化するものの、成長鈍化のペースは新型都市化や構造改革の進展で緩やかなものとなるだろう。

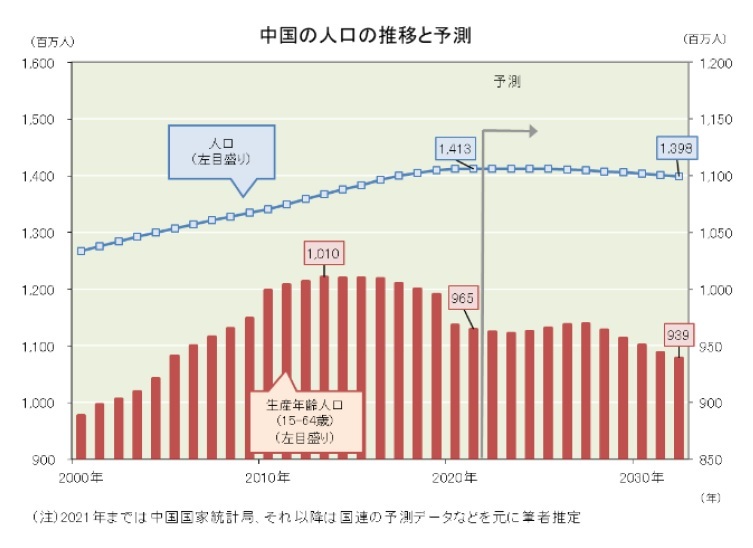

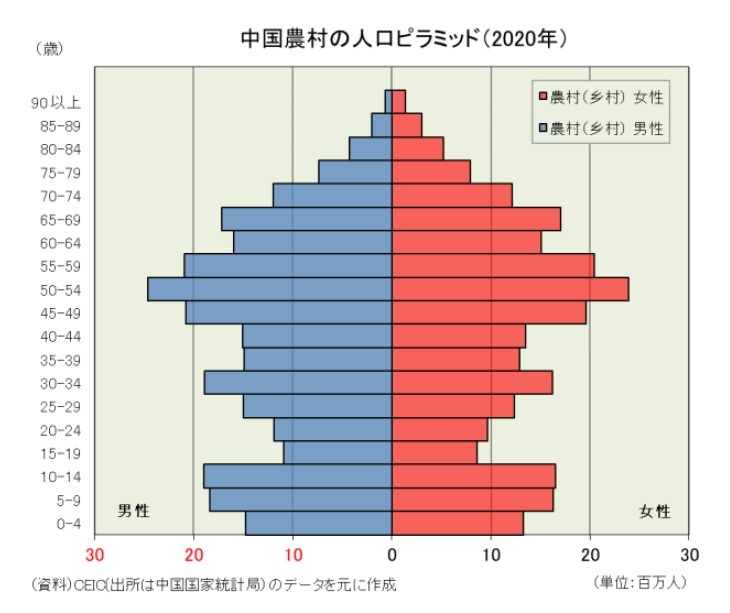

中国では、長らく続いた一人っ子政策の影響で2013年をピークに生産年齢人口(15-64歳)が減少に転じた。人口構成を見ると、これから生産年齢人口になる14歳以下の人口が少なく、定年退職が視野に入り始める50歳台の人口が多い。従って、今後も生産年齢人口は減少傾向を続けて、経済成長にマイナスのインパクトをもたらすだろう。但し、中国政府が進めている“新型都市化”が経済成長の下支えに貢献しそうである。農村から都市へと労働者が移動すれば、より生産効率が高い分野に労働力が配分されることになり、生産性向上が期待できるからである。従来の都市化では、巨大都市への人口集中、環境問題の深刻化、都市戸籍を持たない農民工(出稼ぎ農民)の待遇など多くの問題が生じたが、農民工の待遇改善、中小型都市の開発、環境問題に配慮した都市化など質を重視した“新型都市化”を推進することで、より持続性の高い都市化の進展が期待できる。農村には待機する若者が多く居るからだ。そして、中国の都市化率(総人口に占める都市人口の比率)は2021年時点で64.7%と日本や韓国などと比べて低いことを勘案すれば、10年後には70%台まで都市化が進むだろう。

中国では、長らく続いた一人っ子政策の影響で2013年をピークに生産年齢人口(15-64歳)が減少に転じた。人口構成を見ると、これから生産年齢人口になる14歳以下の人口が少なく、定年退職が視野に入り始める50歳台の人口が多い。従って、今後も生産年齢人口は減少傾向を続けて、経済成長にマイナスのインパクトをもたらすだろう。但し、中国政府が進めている“新型都市化”が経済成長の下支えに貢献しそうである。農村から都市へと労働者が移動すれば、より生産効率が高い分野に労働力が配分されることになり、生産性向上が期待できるからである。従来の都市化では、巨大都市への人口集中、環境問題の深刻化、都市戸籍を持たない農民工(出稼ぎ農民)の待遇など多くの問題が生じたが、農民工の待遇改善、中小型都市の開発、環境問題に配慮した都市化など質を重視した“新型都市化”を推進することで、より持続性の高い都市化の進展が期待できる。農村には待機する若者が多く居るからだ。そして、中国の都市化率(総人口に占める都市人口の比率)は2021年時点で64.7%と日本や韓国などと比べて低いことを勘案すれば、10年後には70%台まで都市化が進むだろう。

また、一人当たりGDPが上昇し従来の成長モデルが限界に達したことも経済成長にはマイナスのインパクトをもたらす。文化大革命を終えて改革開放に乗り出した中国は、外国資本の導入を積極化して工業生産を伸ばし、その輸出で外貨を稼いだ。稼いだ外貨は主に生産効率改善に資するインフラ整備に回され、中国は世界でも有数の生産環境を整えた。この優れた生産環境と安価な労働力を求めて、世界から中国へと工場が集まり世界の工場と呼ばれるようになった。そして高速成長を謳歌してきた中国だが、それとともに一人当たりGDPも上昇したため、賃金など製造コストが割安でなくなってしまった。そして、今度は中国から後発の新興国へと工場が流出し始めた。さらに、米中対立の激化や「一帯一路」構想の推進が、そうした工場の海外流出を後押しする要因になると見られる。但し、中国政府は従来の成長モデルに代わる新たな成長モデルを築こうと構造改革を進めている。具体的には、外需依存から内需主導への体質転換、労働集約型から高付加価値型への製造業の高度化、製造業中心からサービス産業の育成などである。こうした構造改革が創業・創新(大衆の起業、万人の革新)に結び付けば、高速成長はできなくても、成長鈍化のペースを遅らせることは可能だろう。

また、一人当たりGDPが上昇し従来の成長モデルが限界に達したことも経済成長にはマイナスのインパクトをもたらす。文化大革命を終えて改革開放に乗り出した中国は、外国資本の導入を積極化して工業生産を伸ばし、その輸出で外貨を稼いだ。稼いだ外貨は主に生産効率改善に資するインフラ整備に回され、中国は世界でも有数の生産環境を整えた。この優れた生産環境と安価な労働力を求めて、世界から中国へと工場が集まり世界の工場と呼ばれるようになった。そして高速成長を謳歌してきた中国だが、それとともに一人当たりGDPも上昇したため、賃金など製造コストが割安でなくなってしまった。そして、今度は中国から後発の新興国へと工場が流出し始めた。さらに、米中対立の激化や「一帯一路」構想の推進が、そうした工場の海外流出を後押しする要因になると見られる。但し、中国政府は従来の成長モデルに代わる新たな成長モデルを築こうと構造改革を進めている。具体的には、外需依存から内需主導への体質転換、労働集約型から高付加価値型への製造業の高度化、製造業中心からサービス産業の育成などである。こうした構造改革が創業・創新(大衆の起業、万人の革新)に結び付けば、高速成長はできなくても、成長鈍化のペースを遅らせることは可能だろう。また、財政金融政策に裁量余地が減ってきたことも経済成長にはマイナスのインパクトをもたらす。新型コロナウイルス感染症(COVID-19)という未曽有の危機に直面した2020年、中国政府は感染拡大を防ぐため経済活動を厳しく制限した一方、財政金融政策をフル稼働させて景気テコ入れを図ることとなった。その結果、2021年末の政府債務残高は対GDPで72.2%(2019年末は57.6%)に達し、一般企業(非金融)の債務残高も152.8%(2019年末は150.1%)と高止まりしている。しかし、将来を見渡すと、財政面では高齢化に伴う財政負担増に備えて財政赤字を減らす必要があるのに加えて、金融面でも製造業・不動産業が抱える過剰債務の解消に向けて債務圧縮(デレバレッジ)を進める必要があるため、財政金融政策は必要最小限に留めざるを得ないだろう。

したがって、今後の中国経済は、生産年齢人口が減少に転じ人口オーナス期に入ったことに加えて、一人当たりGDPが上昇し従来の成長モデルが限界に達している上、財政金融の裁量余地も小さくなっているため経済成長率の鈍化は避けられないだろう。但し、中国政府が進めている新型都市化が生産年齢人口減少による労働者不足を補うのに加えて、構造改革(外需依存から内需主導への体質転換、労働集約型から高付加価値型への製造業の高度化、製造業中心からサービス産業の育成へ)が創業・創新を促すと見ていることから、成長鈍化のペースは緩やかなものとなるだろう。そして、2032年の中国経済は一人当たりGDPが2万ドルを超えるとともに、経済成長率は2%台に低下するだろう。

新興国経済(中国を除く)は、世界金融危機以降、世界貿易の伸び率の低下、資源ブームの終焉などによって低迷した後、2016年頃以降は景気の拡大局面も経験した。2020年には先進諸国と同様にコロナ禍に見舞われ、成長が急停止し、ワクチン接種は先進国より遅れたものの、段階的に経済正常化の動きが進められた。現在では先進国同様にコロナ禍が経済に及ぼす影響はほぼ解消している。

足もとの商品価格の高騰による影響は資源国か否かでバラツキが見られる。産油国や穀物・鉱物資源の豊富な国は、商品価格の高騰による恩恵を受けやすい一方、特にエネルギー自給率の低い国では交易条件悪化によって所得流出圧力が高まっている。

ロシア・ウクライナ戦争に関して、主要新興国では中立的な立場を保っている国が多い。G20(EUを含む)の新興国のうち、制裁に参加しロシアの「非友好国・地域」に認定されている国はEU加盟国の新興国のみである。

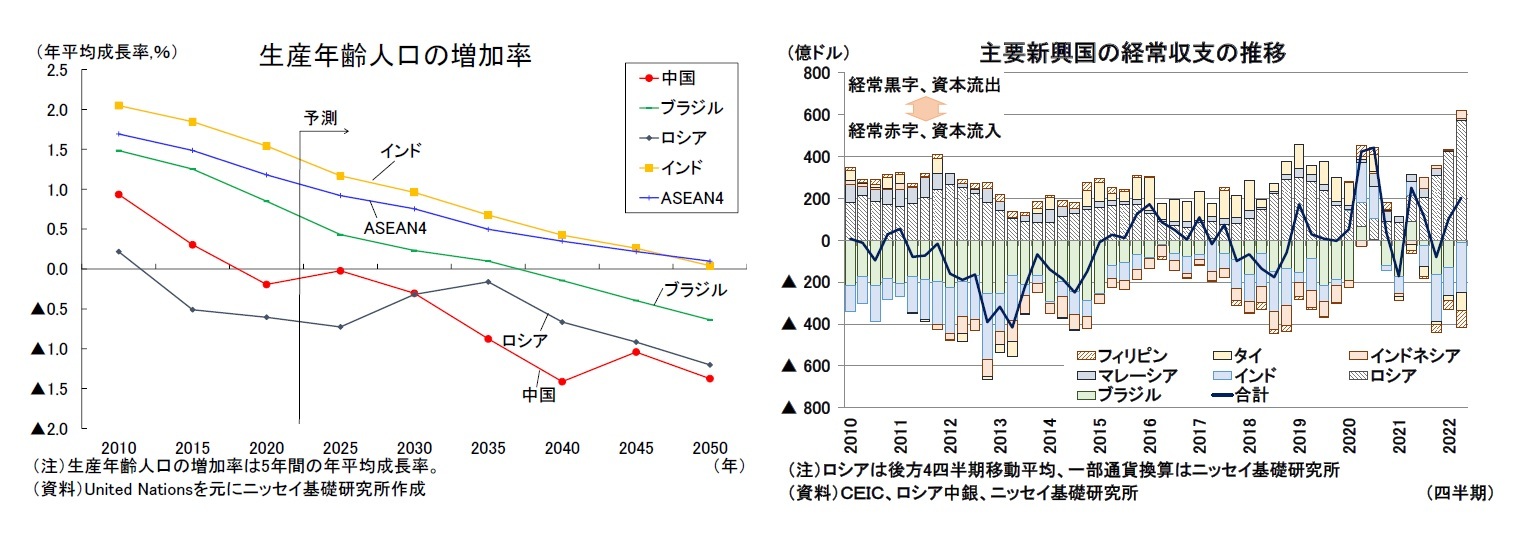

潜在成長力については、人口の増加が期待できる国は多いものの、少子高齢化に伴って生産年齢人口の伸び率が鈍化するため、「労働投入の伸び」が緩やかに低下していくと予想される。一方で、インフラ投資需要やデジタル化など生産性改善の余地は大きく「資本ストックの伸び」や「生産性向上」には期待できる。ただし、高齢化により自国の貯蓄率が高まりにくい国では、外部からの資本流入をどれだけ促せるかが重要な要因となるが、短期的には米国をはじめとした金融引き締めの積極化により、投資資金の流入が見込みにくい。当面は経常赤字や財政赤字国中心に資金のファイナンスが難しくなることから成長率が下押しされる状況が続くと見られる。

また、ロシアのウクライナ侵攻を経て、今後は経済安全保障の観点からグローバル化は停滞し、ブロック化していく可能性が高い。中国に代わり、他の新興国がモノの生産地としての魅力を高める可能性もあるが、貿易促進や投資資金の呼び込みには、政府主導の投資環境整備や規制改革に加えて、これまで以上に相手国との政治的な関係性が重要となるだろう。

新興国(中国を含む)は、予測期間前半は4%を超える高めの成長率を記録するが、予測期間後半にかけて成長率は3%台半ばまで低下すると予想する。

財政面では、10月の大統領選を控えて、低所得者への支援強化やインフレ対策としての燃料やエネルギーへの減税を講じ拡張的な財政支出を実施しているため、経済は下支えされている。ブラジルは資源国であり商品価格の上昇が財政収入にプラスに寄与しているため、財政収支の悪化を限定的に抑えることができている。

2019年に誕生したボルソナロ政権は、年金改革を軸とする財政再建、税制改正、公営企業の民営化、自由貿易の推進といった構造改革に取り組んできたがコロナ禍によって改革は停滞した。本稿のメインシナリオでは、10月の大統領選挙で、左派のルラ元大統領が勝利することを前提にしており、今後は社会保障の拡充などが加速する一方で、構造改革路線は後退すると見込んでいる。

長期的には、電力、通信、輸送網などへのインフラ投資需要があり、民間企業を中心とした投資がけん引役となると想定しているが、当面は世界的な金融引き締め局面が続くため海外からの資本流入は活性化しにくい。また、憲法で規定している歳出上限の撤廃などを公約とするルラ政権のもとで緩和的な財政スタンスが取られると想定されるため、海外投資家の資金流入意欲にはマイナスに働くだろう。そのため、投資環境の改善は非常に緩慢なものになるだろう。

ブラジルの成長率は、2022年には2%を超える成長率を記録するものの、2023年にはゼロ%台まで低下した後、潜在成長率である1%台後半の成長率に復していくと予想する。ただし、穀物生産や水力発電が盛んな同国では、天候に成長が左右されるボラティリティの高い状況が続くと見られる。

ロシアは、コロナ禍後には原油安で成長率が減速したが、コロナ禍の影響を直接的に受けた産業のシェアが小さかったことや政府の財政余力が大きかったことから経済への影響は相対的に軽微だった。しかし今年2月にウクライナ侵攻を実施し、西側諸国から経済・金融制裁を課されたことで経済環境が大きく変化した。

制裁により貿易面では半導体などの戦略物資が西側諸国から調達できなくなり、西側諸国への資源輸出も急速に縮小している。金融面ではロシアの個人・企業・銀行(中銀含む)の資産が凍結され、一部銀行は国際決済網から排除された。西側諸国との貿易・金融取引が縮小し、とりわけ輸入品にも価格上昇が生じているため、インフレ率は2桁台の伸び率が続き、実体経済にもマイナスの影響が及んでいる。また、外資系企業の事業停止や撤退は中長期的な視点で見た蓄積資本の質の劣化や技術進歩の停滞を通じた潜在成長力の低下要因になる。インドや中国といった新興国との経済関係は維持される見込みだが、ハイテク製品や技術の流入は細るだろう。

資本の劣化や技術進歩の停滞によって、ロシアでは成長の原動力である化石燃料生産の維持や、中長期的な国家目標である生活環境改善、経済成長の促進、デジタル・トランスフォーメーションの推進のほか、水素エネルギー開発といった脱炭素移行の達成が困難になると見られる。

戦争に関連して、ロシア国内では部分的な予備役の動員も開始されており、すでに労働力人口が減るなかで人口流入も大きく低下すると見込まれる。これも潜在的な成長力を削ぐだろう。

現時点ではロシア国内の政治体制は安定しているが、中期的に西側諸国からの制裁が緩和されることも期待できない。ロシアの成長率は2022・2023年に2年連続でマイナス成長を記録した後、1%を割り込む潜在成長率で推移すると予想している。戦争前の2012~2021年の10年間では平均1.3%の成長を達成していたが、今後の成長率は戦争前の伸び率を大幅に下回ることが予想される。

インドは、2020年以降のコロナ禍で感染拡大を繰り返し、インド政府が感染対策として厳しい都市封鎖を実施したため経済活動が停滞、2020年にはおよそ40年ぶりのマイナス成長に陥ったが、2021年後半からワクチン接種や自然感染による免疫の獲得が進むなか、ウィズコロナ下の経済回復が続いている。しかし、足元では国際商品市況の高騰によりインフレが加速すると共に、米国の金利上昇を受けて資金流出や自国通貨安が進行、インド準備銀行(中央銀行)は物価と通貨の安定に向けて積極的な利上げに踏み切っている。景気減速懸念が強まっているが、コロナ禍で財政状況が悪化したため財政政策による景気の押し上げは期待しにくい状況にある。

潜在成長力は、2023年に中国を上回って世界一となる人口の増加が長期に渡り経済の成長エンジンとなるが、予測期間末にかけて生産年齢人口の増加率が下がるため、労働投入の伸びは徐々に鈍化しよう。資本投入は、短期的には先進国の金融引き締めを受けて海外からの投資資金の流入が鈍化した後、旺盛な消費市場やインフラ投資需要、デジタル化への対応などから投資が勢いを取り戻すようになるとみられる。労働生産性は都市化に伴う工業化とサービス化により引き続き向上して潜在成長率を牽引するだろう。特にインドのIT産業は世界的な競争力を有しており、ICTの利活用が物的資本ストックの蓄積の遅れをカバーすることによって生産性向上を促すと考えられる。

インド政府は政権発足時から「メイク・イン・インディア」のスローガンを掲げ、製造業の品質向上と輸出拡大に取り組んできたが、土地や労働に関する改革の遅れ、不良債権問題などにより資本投入が盛り上がりに欠ける状況が続いたため、製造業を中心とした力強い成長を実現できなかった。しかし、政府はコロナ禍で新たに「自立したインド」のスローガンを打ち出し、生産連動型インセンティブ(PLI)スキームや輸入規制を通じて製造業政策の梃入れを図ると同時に、中国への経済依存度を引き下げようとしている。これまで大胆なインセンティブの供与に消極的だったインド政府の変化に呼応して製造業の設備投資が活発化し始めており、今後は中国に代わる製造拠点として企業の注目が集まるものとみられる。また今後も中国経済の成長鈍化が進むなか、次なる巨大市場であるインドに進出する企業が増えるようになるだろう。

インドの成長率は、コロナ禍からの経済正常化の過程における回復の勢いが一服すると共に、高インフレと高金利が景気の足かせとなり、2023年に一時6%程度まで減速した後、2024年に6%台半ばまで回復、予測期間末にかけて潜在成長率の低下に沿う形で6%弱まで緩やかに低下すると予想する。

ASEAN4(マレーシア・タイ・インドネシア・フィリピン)は、2020年から新型コロナウイルスの感染拡大を繰り返して厳しい経済状況が続いたが、現在はワクチン接種の進展などから感染状況が落ち着き、各種行動制限の解除と入国規制の緩和による経済の正常化が進んでおり、景気は回復傾向にある。しかし、足元では国際商品市況の高騰によってインフレが加速すると共に、米国の金融引き締め策に追随する形で各国中央銀行が積極的な利上げに舵を切っている。資源輸出国であるマレーシアとインドネシアは商品価格の高騰による恩恵を受けやすい面もあるが、インドネシアでは財政負担増大への対処として今年9月に補助金対象の燃料価格を3割引き上げたためインフレ懸念が台頭するなど悪影響を防ぎきれなくなっている。こうした物価上昇や金融引き締めにより2022年後半は各国景気の回復基調が腰折れする懸念が強まっている。

潜在成長力は予測期間末にかけて人口ボーナスが続くものの、生産年齢人口の増加率が低下するに従って労働投入の伸びが緩やかに低下しよう。資本投入は、短期的にはコロナ禍で遅れていたインフラ整備計画の加速が見込まれる一方、先進国の金融引き締めを受けて海外からの投資資金の流入が鈍化するだろう。その後は米中摩擦やアフターコロナにおいてサプライチェーン上のリスク分散・低減に向けた調達先の多元化などを図る企業の投資が勢いを取り戻していくとみられ、中国からASEANへの生産移管は着実に進展するだろう。今後の財政再建による経済のファンダメンタルズの改善も投資環境の向上に繋がる。労働生産性は都市化の進展、社会資本ストックの蓄積などを背景に今後も底堅い伸びが見込まれ、各国の経済成長を促すだろう。

これまでASEANはASEAN経済共同体(AEC)を2015年末に発足させるなど域内の結束強化を進めており、東アジア地域包括的経済連携(RCEP)協定ではASEANが東アジア貿易の中心地として地位を向上させることが期待される。しかし、2021年にミャンマーで国軍によるクーデターが発生し、現在は事態収拾に向けて仲介を試みるASEANと国軍が強硬姿勢を続けるミャンマーの溝が深まると共に、国際社会の非難を浴びるミャンマーに対して中国とロシアが接近している。既にASEAN加盟国間では米中摩擦の狭間で利害対立が生じているなか、今後特定国の影響力が更に大きくなるとASEANの結束を弱めかねない。結果として域内外との経済協力の動きが後退すれば、これまで結束力を高めることで市場や生産拠点としての魅力を高めてきたASEANにとって投資の逆風となるだろう。

ASEAN4の成長率は、物価高と金利高の影響や海外経済の減速による輸出の鈍化により2023年に4%台後半まで低下した後、予測期間末にかけて潜在成長率の低下に沿う形で4%程度まで緩やかに低下するが、新興国のなかでは比較的安定した成長軌道を維持すると予想する。

(2022年10月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2022~2032年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2022~2032年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.