新着記事をお届け!

日銀ETFを活用した日本経済の底上げスキーム-今さら“無かったこと”にはできないので、日本を少しでも豊かにする活用法を考えてみよう | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 日銀ETFを活用した日本経済の底上げスキーム-今さら“無かったこと”にはできないので、日本を少しでも豊かにする活用法を考えてみよう

日銀ETFを活用した日本経済の底上げスキーム-今さら“無かったこと”にはできないので、日本を少しでも豊かにする活用法を考えてみよう

金融研究部 主席研究員 チーフ株式ストラテジスト 井出 真吾

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

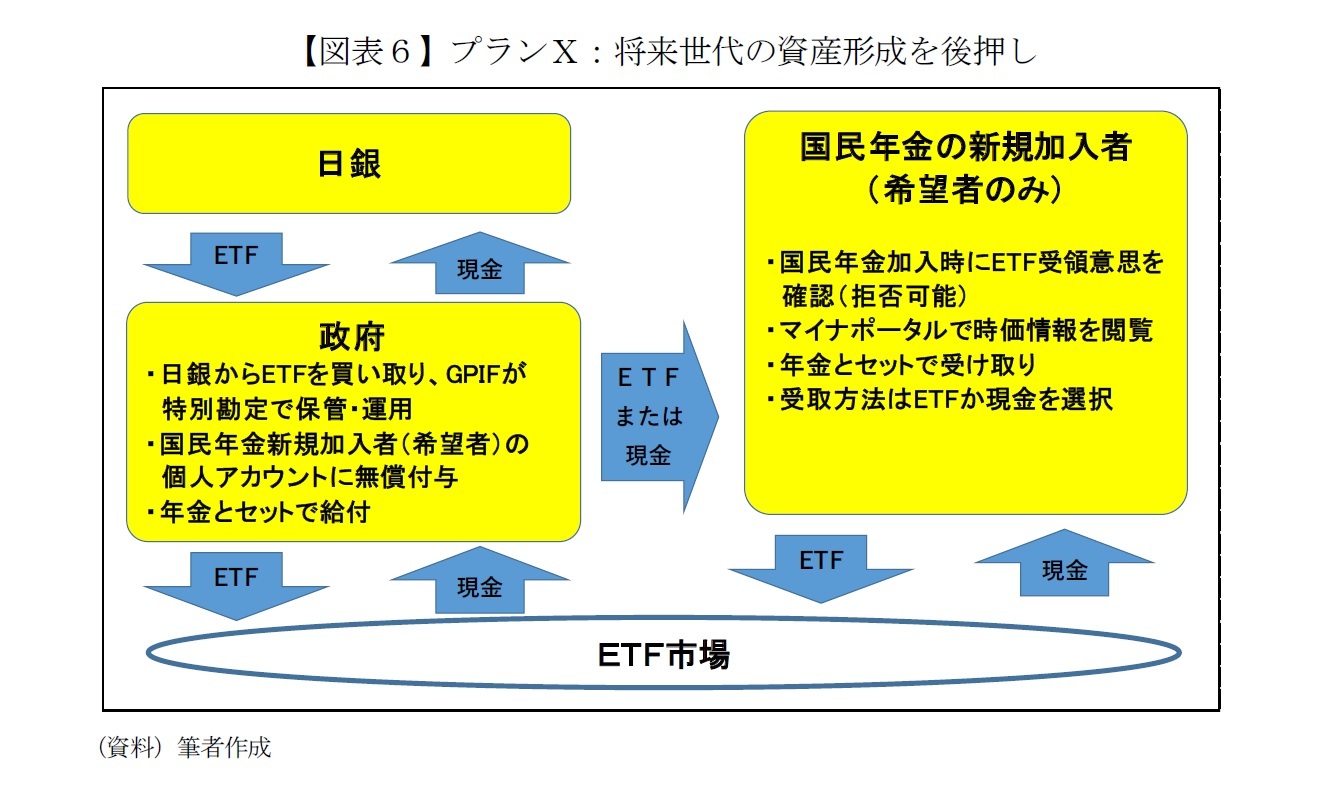

4――プランX:国民年金の新規加入者(希望者)に無償配布、年金とセットで受け取り

プランXはかなり大胆な内容なので本レポートの「おまけ」と位置づける。概要は、学校教育における金融教育の充実・20歳未満の金融リテラシーの向上を条件に、国民年金の新規加入者のうち希望者にETFを無償配布し、本人が老後に年金とセットで受け取るものだ(万一の場合は障害年金や遺族年金とセットで受け取る)。

最大の狙いは将来世代の老後資金に対する不安緩和だが、副産物として国民年金の加入率引き上げも期待できる。しかも、株価指数に連動するETFは保有期間が長期になるほど元本割れリスクが低下するうえ、資産額が加速度的に増えるといった特性も活かせる。なお、本稿では配布対象を20歳以上とするが、将来的に義務教育における金融教育が十分に実施され、日本国内で投資文化が根付いた暁には小学生やゼロ歳児への配布も可能になるかもしれない(結果的に政策コストを下げられる)。

プランXのスキームは次のとおりだ(図表6)。

1) 政府が日銀からETFを買い取り(非課税)、GPIFが保管・運用する。

2) 国民年金の新規加入者のうち希望者を対象に、個人アカウントに一定額のETFを無償配布。

3) 個人はETFの時価情報をマイナポータルでいつでも照会可能。

4) 本人が老後に年金とセットで受け取る(ETFか現金を選択、売却益非課税)。万一の場合は障害年金や遺族年金とセットで受給する。

5) 日銀から引き取ったETFが底をついたら政府が必要分のETFを購入。

プランIが「希望者が有償で購入する」のと大きく異なり、プランXは「無償で(税金を使って)配布する」ため、制度スタート時点の対象者の決め方が極めて難しい。どこかで線引きは必要だとしても、制度がスタートする前年に20歳になった(国民年金に加入した)人を対象外とするのが適切とも思えない。

たとえば制度スタート時は一定年齢以下(たとえば30歳以下)を対象とし、老後までの年数が短い(年齢が高い)ほど配布額を多くするなど、金額に差をつける方法も考えられる。いずれにしてもプランXの狙いは「将来世代が少しでも安心して老後を迎えるため」に日銀ETFを活用することだ。

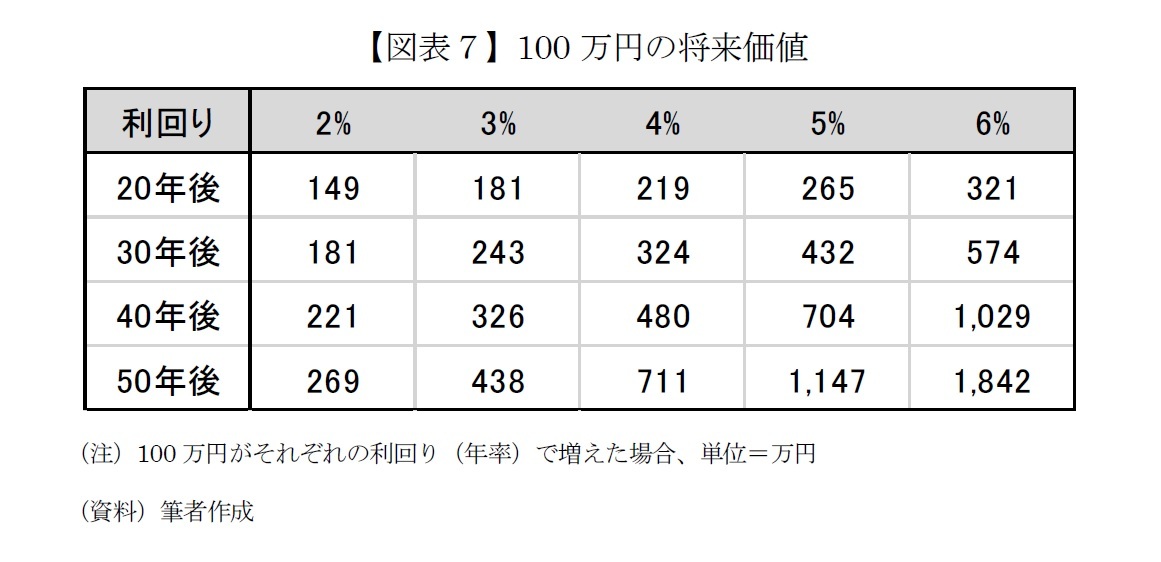

では、無償配布するETFの額をいくらにするか検討するため、老後の想定受取額から逆算してみよう。図表7は元本100万円が利回りと年数の違いで各々いくらになるかを表している。たとえば最近の日経平均の配当利回りに近い年率2%だと、元本100万円が40年後に221万円、50年後には269万円になる。仮に株価が現在の水準から全く上昇しなくても配当収入だけでこのくらい増えるかもしれないという意味だ。

実際の利回りは5%程度が想定される。これを前提として20歳の人が50年後に2,000万円分を受け取るには(2,000万円に特段の意味は無く、ほんの一例にすぎない)、20歳のときに時価約174万円分のETFを配布すればよい計算だ(2,000÷1,147=1.74)。一方、30歳の人が40年後に2,000万円程度を受け取るには、時価284万円程度のETFを配布する必要がある(2,000÷704=2.84)。

配布額が異なるのは不公平という見方もあろうが、プランXは「老後に受け取る」ことが大前提なので、受け取り時の金額が同程度になるように年齢によって配布額に差をつけることは合理的ともいえる。

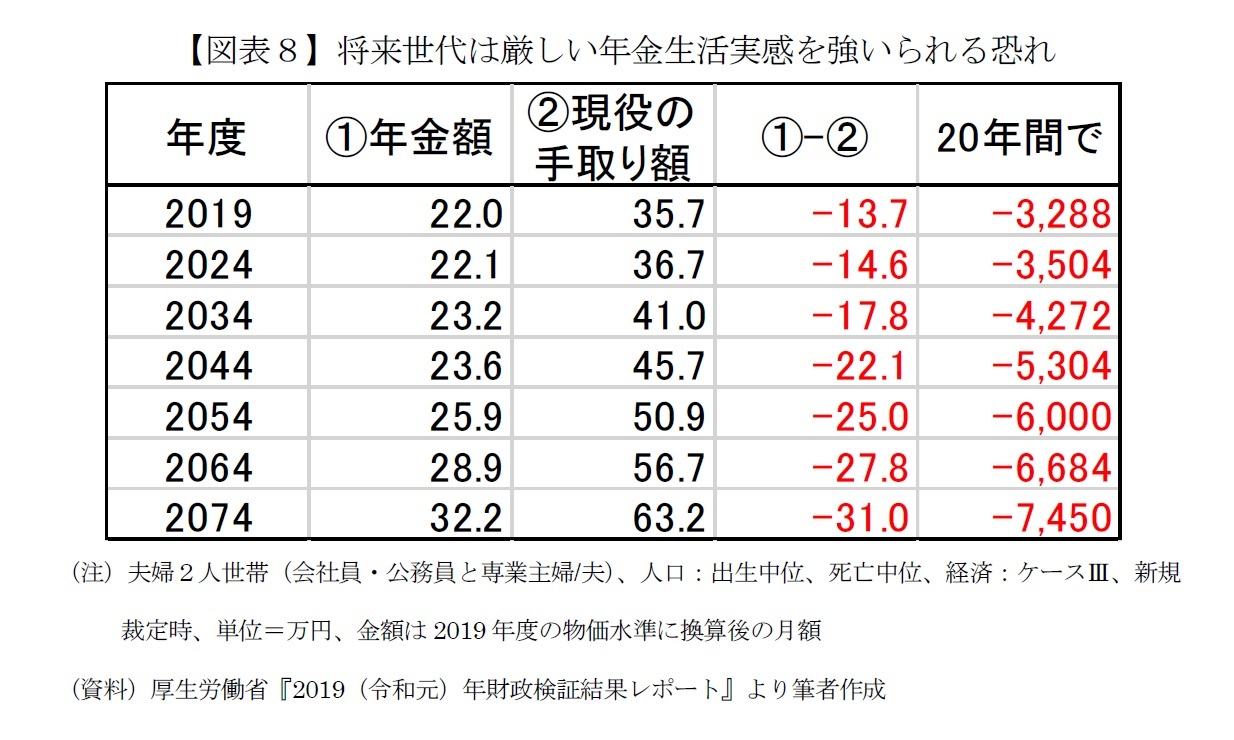

そもそもの話として、一部の個人に100万円を超える税金を投入することに反対意見も少なくないだろう。配布対象が全員でなく「国民の分断を生む」との批判も容易に想定されるが、個人的には何らかの措置があっても良いと考えている。

というのも、厚生労働省の試算によると、将来世代が受け取る年金額(受給開始時点)とその時点における現役世代の手取り額との差は大きくなる一方だ(図表8)。2009年生まれ(現在13歳)の人が65歳になる2074年度の差額は月額約31万円で、2019年度の同13.7万円の2倍以上だ(19年度の物価水準に換算後)。20年間では7,450万円にのぼる。3年前に騒動となった「2000万円問題」どころの話ではない。

もっとも、年金額そのものは19年度の月額22万円から74年度の同32.2万円まで同10万円ほど増える。だが、現役の手取りほどは年金が増えないので、将来世代は実感として今よりも厳しい年金生活を強いられる可能性がある。

また、若い世代に実質的な株主が増えることで企業経営に良い変化が生まれ、日本経済の潜在成長力を高める原動力になることも期待できる。決して大げさな話ではない。

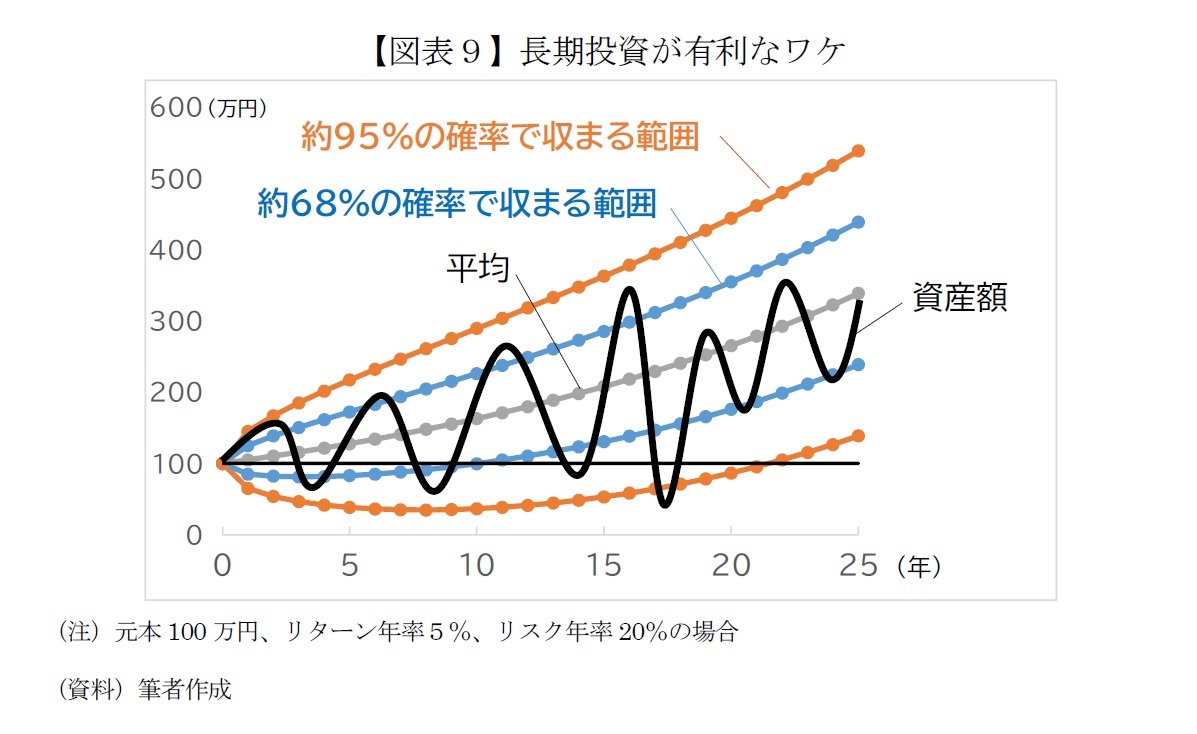

ところで、プランXの冒頭に「株価指数に連動するETFは保有期間が長期になるほど元本割れリスクが低下するうえ、資産額が加速度的に増える」と述べた。この点を説明しておく。通常、投資信託などのリターンとリスクは年率の値で表記され、1年後の平均的な資産額の増減率とその散らばり度合いを表している。

たとえばリターンが年率5%、リスクが年率20%の投資信託を100万円購入すると、1年後の資産額は平均的には5%増え105万円となるが、105万円を中心に上下20%ずつ(85万円~125万円)の範囲に収まる確率が約68%という意味だ。

肝心なのは、保有期間が10年の場合、10年後のリターンとリスクは単純に10倍にならない。なぜなら、10年後の資産額は複利効果で「1.05の10乗」なので、先ほどの例だと10年後には平均162.9万円(リターン62.9%=年率5%の12.6倍)となる。一方、リスクは保有年数の平方根に比例して大きくなるので、10年後なら√10倍(=3.16倍)にしか増えない。20年後でも4.47倍(=√20倍)だ。

数学的な説明はこのくらいにして、資産額の変化イメージを図表9で掴んでいただきたい。5本ある線の中心(3本目)は元本100万円が毎年ピッタリ5%ずつ増えた場合だ。実際の資産額は株価変動によって大きく波打っている黒線のように推移する。このとき、約68%の確率で外側から2番めの青色の線の範囲に収まり、約95%の確率でいちばん外側のオレンジ色の線の範囲に収まる。

それでも元本割れリスクが気になる人は、一番下のオレンジ色の線が22年後くらいに元本100万円より上にあることに注目してほしい。資産額がこの線より上になる確率は約98%なので、22年後には元本割れの確率はほぼゼロになる。そしてこのとき平均的な資産額は292万円だ。株式などの投資による資産形成は20年超の長期計画で臨むことが重要だ。

5――おわりに

また、「ETFそのものを個人に無償配布」などという案もあるようだが、これは論外だ。プランⅠのように希望者がETFを購入するのと違って、投資も株も興味のない人が強制的にETFなんてワケのわからないものを押し付けられたら、「サッサと売って現金化しよう」と考えるのがオチだ。

株価が急落して大きなニュースになると怖くなって売る人が増える、「どこまで株価が下がるかわからない」状況とみた機関投資家などもひとまず売る。まさに「売りが売りを呼ぶ展開」になりかねない。

仮に一定の売却禁止期間を設けたとしても、「解禁直後」に売り注文が殺到するだろう。安易なばらまきで既存投資家が迷惑を被る事態は絶対に避けたい。忘れてならないのは、GPIFや企業年金などの運用資産も大きく毀損しかねないということだ。無償配布の大前提は「十分な金融リテラシーを備えている」ことだろう。

23年4月には黒田総裁が任期を迎える。新体制の日銀にとって大きな課題のひとつが「50兆円にのぼるETFをどうするか」だ。本稿の冒頭に「政策の是非はさておき」と述べたものの、やはり巨額のETF買い入れ自体が大きな誤りで、日銀の黒歴史と言わざるを得ない。

とはいえ、買ってしまったものは後戻りできない。知恵を出しあって、少しでも前向きな“後始末”ができること、そのために本稿が多少でも役立てることを願う。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年10月11日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀ETFを活用した日本経済の底上げスキーム-今さら“無かったこと”にはできないので、日本を少しでも豊かにする活用法を考えてみよう】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀ETFを活用した日本経済の底上げスキーム-今さら“無かったこと”にはできないので、日本を少しでも豊かにする活用法を考えてみようのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.