- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 企業主導のSDGs祭りから国民主役のESG投資へ

企業主導のSDGs祭りから国民主役のESG投資へ

日本生命保険相互会社 執行役員/PRI(国連責任投資原則)理事 木村 武

文字サイズ

- 小

- 中

- 大

4――企業のwell-being経営とESG投資の関連性

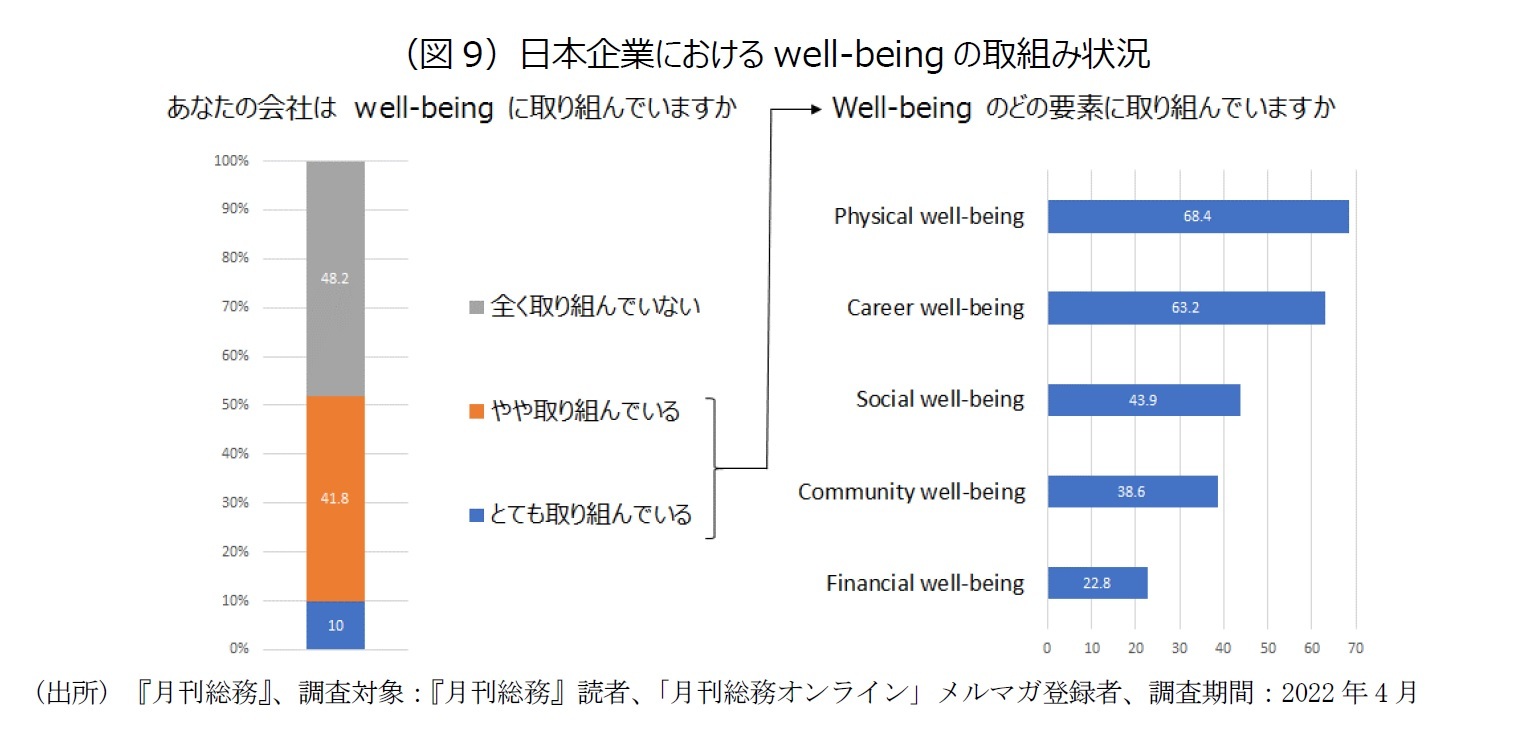

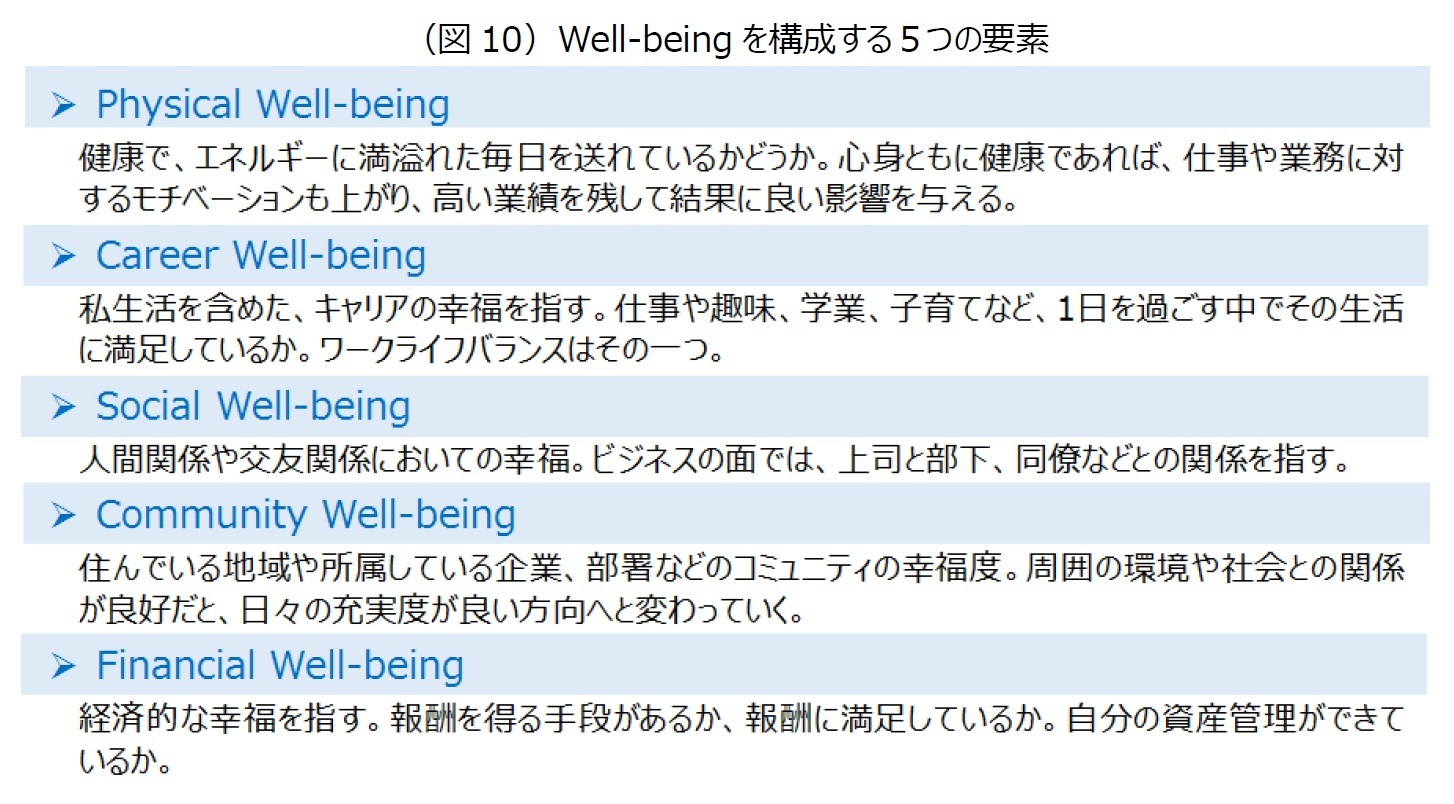

日本でも、近年、well-being経営に対する関心が高まっているが、日本企業の多くは、physical well-being や career well-beingの取組みが主たる内容になっている(図9)。具体的には、従業員の健康診断やワークライフバランス、ストレスチェック、産休・育休の推進などである。しかし、well-beingの重要な要素はそればかりではない。地域社会と従業員の良好な関係構築といったcommunity well-beingや、従業員の的確な資産管理といったfinancial well-beingも重要な要素である(図10)。

さらに、年金資産のESG投資を通して、従業員が実社会の持続可能性の改善に寄与できれば(前掲図6)、実社会とのつながりの深化という点で、従業員のcommunity well-beingの改善にも寄与すると考えられる。英国では、“Make My Money Matter”という市民主導のキャンペーンがある6。これは、企業年金資産の運用にESGの視点を取り込み、実社会(地球環境や人々)に対してポジティブなインパクトを与えるよう、年金基金の加入者(従業員)が、基金運営者とその母体企業に働きかけを行うというものである。“My Money”と言っていることから明らかなように、年金資産のasset ownershipが年金加入者個々人にあることが強く意識されている。企業(年金基金)は、従業員の価値観や選好を踏まえたうえで年金資産を運用し、実社会の持続可能性の改善に貢献することが重要になっている。“Make My Money Matter”のグリーン憲章に署名する企業は着実に増加しており、これは、企業による従業員のcommunity well-beingの改善に向けた対応と整理できよう。

こうした米欧での取組み事例をみると、日本企業における年金運営を通したcommunity well-beingとfinancial well-beingの取組みはかなり手薄と言わざるを得ない(前掲図9)。

4 CNBC, “Should employers offer financial education to their workers? More are saying yes amid the Great Resignation”, PUBLISHED MON, APR 25 2022.

5 Morgan Stanley at Workのホームページを参照。

6 Make My Money Matterのホームページを参照。

5――ステークホルダー資本主義と国民主役のESG投資

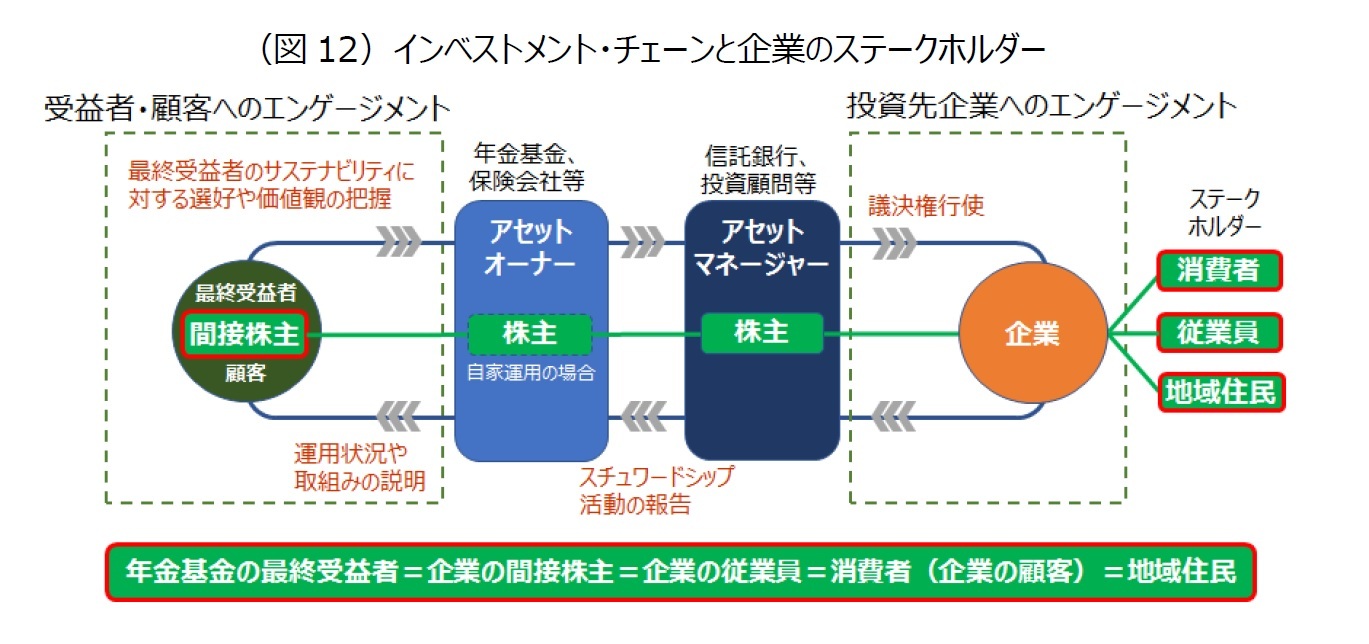

企業年金の加入者(受益者)を考えれば明らかだが、彼らは投資先企業の間接株主であるだけでなく、企業の従業員であり、また消費者や地域住民の顔も併せ持っているので、本来、投資先企業のステークホルダーの代表として、コーポレートガバナンスに関与することが理想である(図12)。責任投資やESG投資に関して、エンゲージメントというと、投資家による企業との対話がすぐに思い浮かぶが、本来、機関投資家が行うエンゲージメントには、投資先企業との対話だけではなく、最終受益者との対話も含まれる。受益者との対話はインベストメントチェーンのスタート地点であり、ここでアセットオーナーが受益者のサステナビリティやESGに関する選好・価値観を把握しないことには、インベストメントチェーンのリレーがそもそも始まらない。

責任投資やESG投資において、年金基金などのアセッオーナーは受益者の「魂」を踏まえて行動する必要があり、その魂を込めた自らの投資方針をアセットマネージャーにしっかり伝達してはじめて、インベストメントチェーンのリレーが実現する。アセットマネージャーが、ESG投資の受け皿をいくら用意しても、魂のリレーがなければ、「仏作って、魂入れず」であり、残念ながら、これが日本のESG投資の現状である。

「国民主役のESG投資」の推進に向けた企業の取組みは、「SDGs祭り」の次なる必須ステップである。企業が従業員のfinancial well-beingやcommunity well-beingの改善を通して、「国民主役のESG投資」を推進・サポートすることは、長い目で見て「企業自身のSDGsの達成」を容易にすると考えられる。

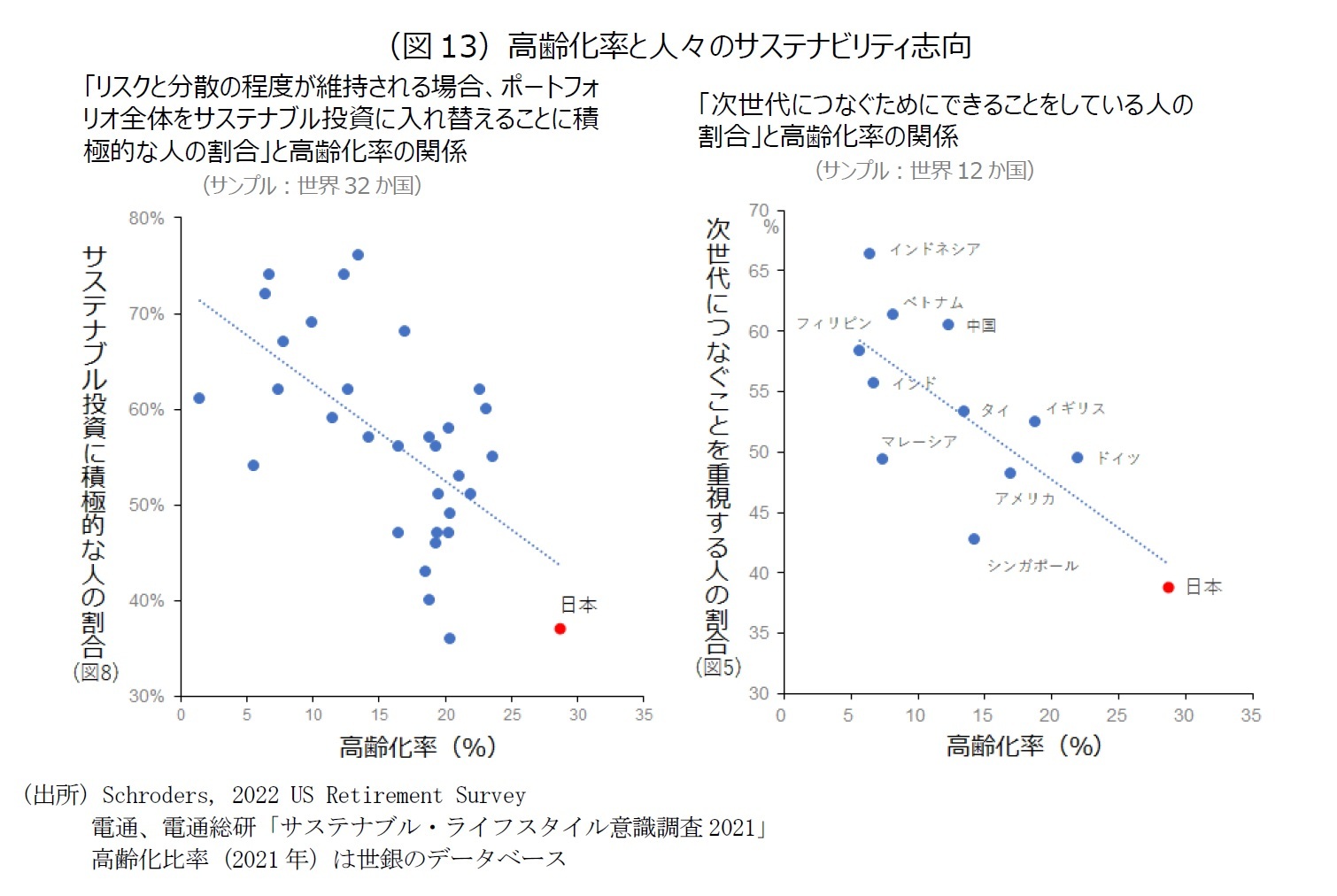

特に若い世代へのエンゲージメントは重要である。ESG投資は長期的な視点から企業の持続可能性やリスクを評価してリターンの確保を目指すものであるため、高齢層よりも(長期投資が可能な)Z世代やミレニアル世代の方がESG投資に向いている。実際、世界的にみて高齢化比率の高い日本では、ESG投資(サステナブル投資)が敬遠される傾向がみられる(図13左)8。また、日本の消費者のサステナビリティ志向が低い――次世代につなぐためにできることをしている人の割合が低い――のも、高齢化比率と関係しているようにみえる(図13右)。このことは、日本の高齢化比率の高さが、ESG/SDGsの促進にとって逆風になっている可能性を示唆している。したがって、日本では、こうした逆風をはねのけながらESG投資を推進していく必要があり、そのためには、企業による年金システムを活用した、若い世代へのエンゲージメントを強力に推し進めることが不可欠である。20~30年後に企業経営を担うZ世代やミレニアル世代がESG投資を知らずして、企業によるSDGs貢献が実現するシナリオを想像することはできない。

7 木村武・中曽宏、「受益者の魂を反映した責任投資のリレーを実現せよ」、金融財政事情2022年年6月14日.

8 一般にライフサイクルの末期に近づいていくにしたがって、金融資産構成については、価格変動リスクの少ない(流動性の高い)現預金や個人向け国債などの割合を高めていくことが合理的と考えられる。

9 国税庁「令和2年分相続税の申告事績の概要」を参照。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年09月07日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

日本生命保険相互会社 執行役員/PRI(国連責任投資原則)理事 木村 武

日本生命保険相互会社 執行役員/PRI(国連責任投資原則)理事 木村 武のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/11/05 | 低賃金はESGリスク、脱・環境対策偏重のススメ | 日本生命保険相互会社 執行役員/PRI(国連責任投資原則)理事 木村 武 | 基礎研レポート |

| 2024/06/20 | 物価安定とSDGs、中央銀行が抱える新たな二律背反 | 日本生命保険相互会社 執行役員/PRI(国連責任投資原則)理事 木村 武 | 基礎研レポート |

| 2022/09/07 | 企業主導のSDGs祭りから国民主役のESG投資へ | 日本生命保険相互会社 執行役員/PRI(国連責任投資原則)理事 木村 武 | 基礎研レポート |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【企業主導のSDGs祭りから国民主役のESG投資へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

企業主導のSDGs祭りから国民主役のESG投資へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.