- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 世界の金融規制当局はコロナ・ショックにどう対応したか

2022年05月18日

文字サイズ

- 小

- 中

- 大

1――4つの懸念

新型コロナウイルス感染症の拡大により、実体経済は、需要・供給の両面からショックを受けた。需要面では、リモートワーク(在宅勤務)などのための需要は増えたが、旅行・飲食などの対面サービスや、設備投資などで、多くの需要が消えた。供給面では、グローバルに広がるサプライチェーンが随所で寸断され、生産活動が困難になった。

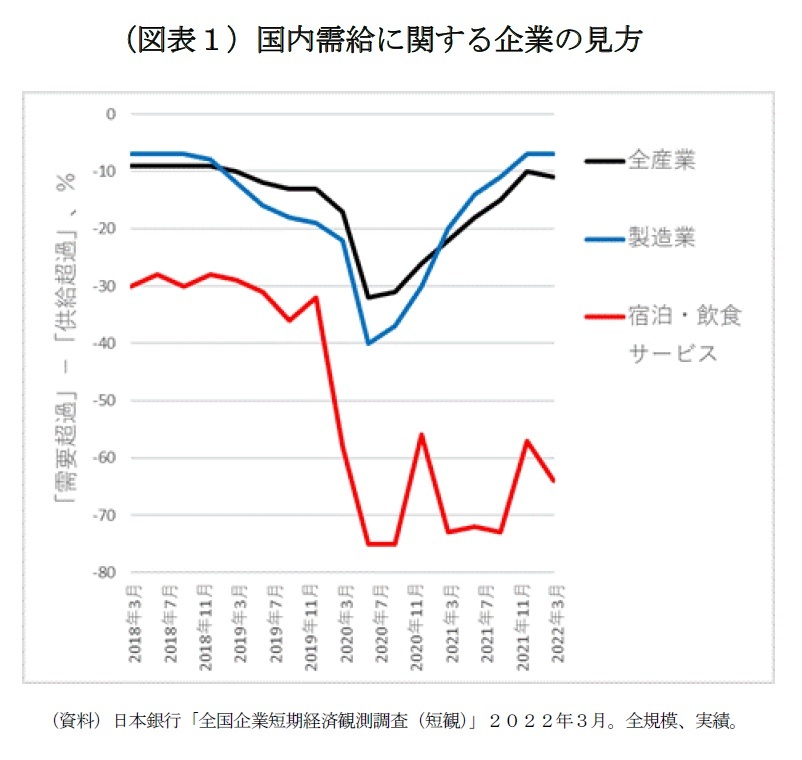

新型コロナウイルス感染症の拡大により、実体経済は、需要・供給の両面からショックを受けた。需要面では、リモートワーク(在宅勤務)などのための需要は増えたが、旅行・飲食などの対面サービスや、設備投資などで、多くの需要が消えた。供給面では、グローバルに広がるサプライチェーンが随所で寸断され、生産活動が困難になった。例えば、日本でいえば、図表1に見る通り、国内需給は、2020年の前半、全体として大きく需要不足に振れた。

こうした中、金融システムについては、実体経済をサポートして危機の乗り切りに貢献できるのか、それとも、過去の危機においてしばしば見られたように、むしろ危機の悪化を促進してしまうのか。ショックの緩衝装置になるのか、増幅器になってしまうのか、が問われた。

コロナ禍拡大当初に世界の金融当局が抱いた懸念は、主に以下の4つだった。

1)オペレーショナル・リスクにかかわる懸念

金融機関職員やその家族の罹患、ロックダウン(都市封鎖)などの公衆衛生上の措置により、金融機関の業務の継続に支障が生じるのではないか。また、リモートワークへの依存に伴い、サイバー攻撃やシステム障害などに対する脆弱性が増すのではないか。

2)つなぎ資金の供給にかかわる懸念

一時的な売り上げ減少で資金繰りが厳しくなった企業は、つなぎ資金が得られれば、コロナ終息後には復活できるはずなのに、コロナで慎重になった銀行から融資を断られ、あるいは返済を迫られ、あたら破綻してしまうことはないか。一時的に収入を失った家計が借金を返済できなくなり、信用情報機関のリストに登録されたり、住宅を売却せざるを得なくなったりしてしまうのではないか。

また、コロナのショックに金融システムが耐えられるのかも懸念された。具体的には、

3)市場リスク・流動性リスクにかかわる懸念

経済の将来見通しが激変し、株価や金利、為替相場などが動いて、株式や債券や為替ポジション、デリバティブを保有する金融機関に大きな損失が生じ、経営不安に陥るのではないか。また、市場参加者が取引相手の信用評価に慎重になったり、手元資金を厚くしておこうとしたりして、その結果、市場で取引が成り立ちにくくなったり、金融機関やファンドの資金繰りが厳しくなったりして、ひいては市場型の取付け騒ぎに至る可能性はないか。

4)信用リスクにかかわる懸念

コロナ禍で経営不振に陥る企業や収入を失う家計が増え、そうした企業や家計への貸出が不良債権化し、銀行などの経営が悪化するのではないか。多くの銀行が信用不安に陥ると、上記の2)や3)と連鎖し、金融危機と経済危機の合併症に至るのではないか。

このような心配に対し、金融規制当局はどのような対策を講じたか。対策は効いたのか。過去の金融危機の経験は活かされたのか。

当初コロナはもっぱら中国の問題のように思われていたが、2020年3月第2週にかけて事態が急変、他の諸国にとっても深刻な問題であることが明らかになった。3月7日(土)にはニューヨーク州が非常事態宣言、9日(月)にはイタリアがロックダウンを始め、11日(水)には世界保健機関(WHO)がコロナをパンデミック(世界的大流行)と宣言、13日(金)には米国のトランプ大統領が非常事態宣言を行った。

これから何が起こるのかが極めて不透明な中で、世界の当局は手探り状態で緊急対応に追われた。コロナが短期で終息するのか、それとも第2波、第3波も来るのか。ワクチンや治療薬が登場するのか、それはいつか、効くのか。コロナは生産や消費にどのような影響を与えるのか。コロナ後の経済や社会はどのようなものになるのか。いずれも分からない中での対応となった。

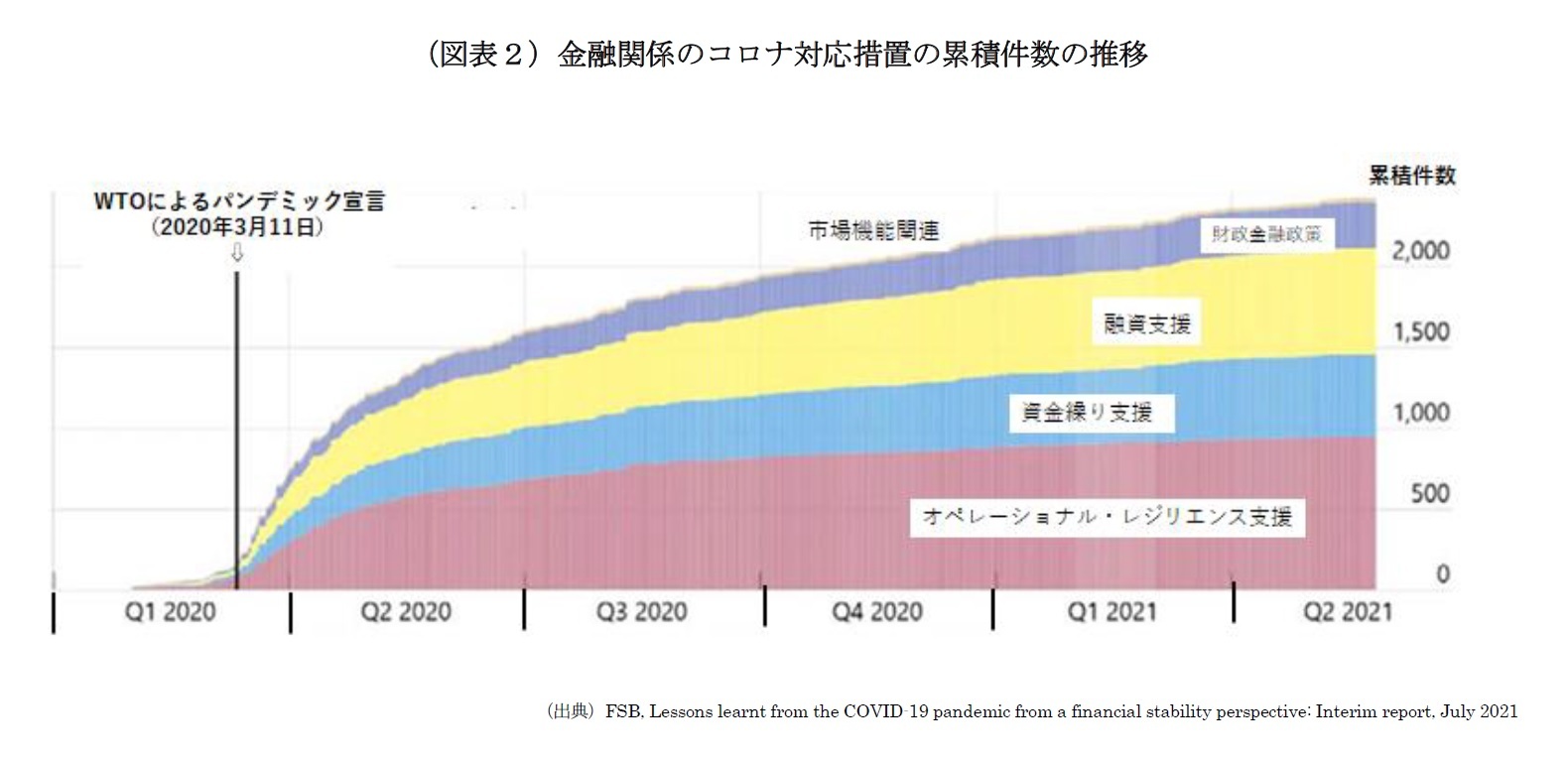

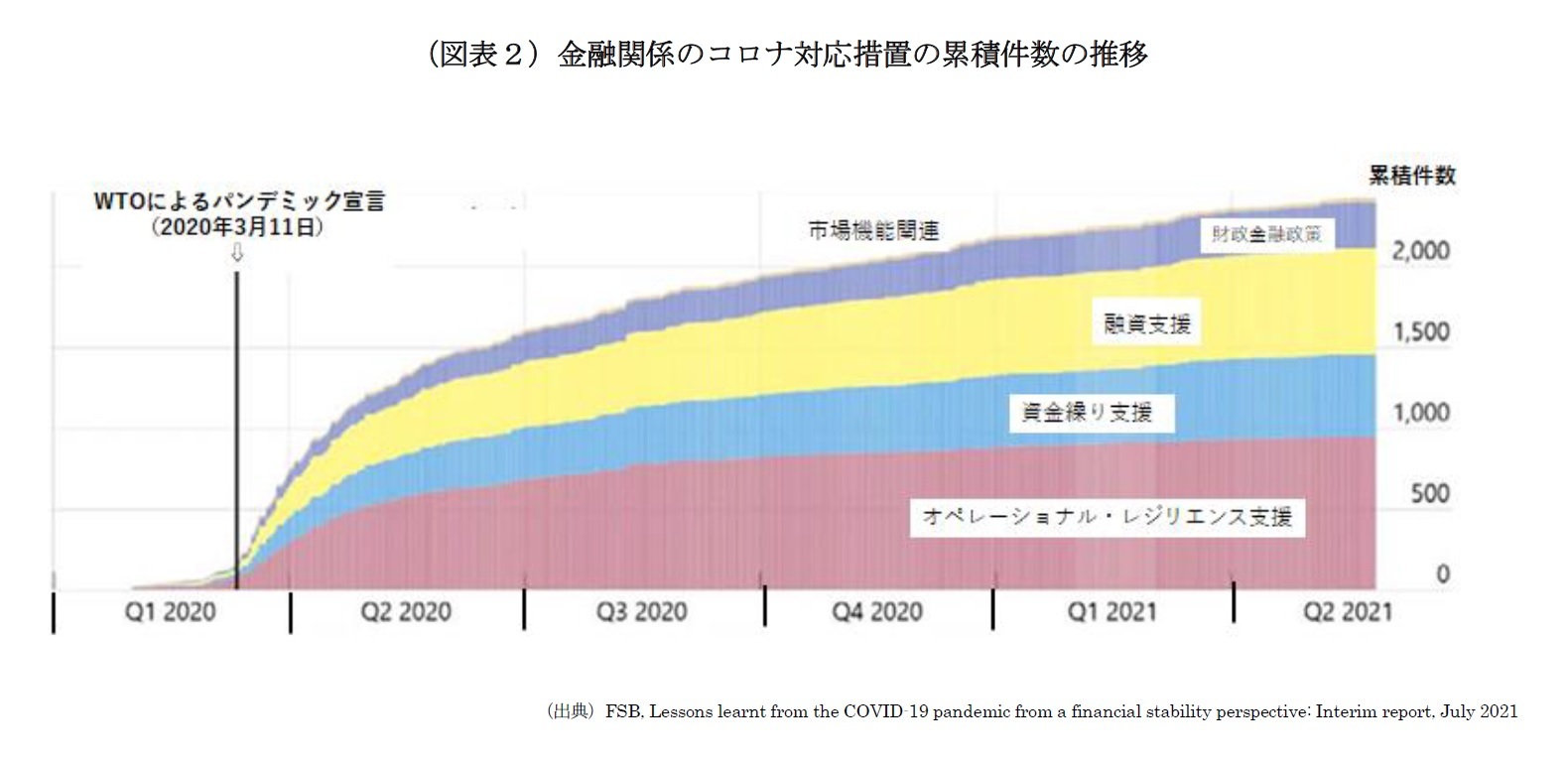

図表2は、主要国の金融規制当局・中央銀行・財務省・国際基準設定主体の集まりである金融安定理事会(FSB)が集計した「コロナ対応措置」の累計数の推移だ。金融安定理事会は「コロナに対しては未曽有のスピードと範囲と規模で政策対応がとられた」としているが1、実際、事態急変から1か月程度の間に、千件を超える対応策がとられ、対応策の範囲も、オペレーショナル・リスク関係(グラフの赤色の部分)から始まって、金融円滑化(黄色)、流動性リスク(青)、マクロの財政金融政策(紫)など、あらゆる手段の総動員となっていった。

コロナ禍拡大当初に世界の金融当局が抱いた懸念は、主に以下の4つだった。

1)オペレーショナル・リスクにかかわる懸念

金融機関職員やその家族の罹患、ロックダウン(都市封鎖)などの公衆衛生上の措置により、金融機関の業務の継続に支障が生じるのではないか。また、リモートワークへの依存に伴い、サイバー攻撃やシステム障害などに対する脆弱性が増すのではないか。

2)つなぎ資金の供給にかかわる懸念

一時的な売り上げ減少で資金繰りが厳しくなった企業は、つなぎ資金が得られれば、コロナ終息後には復活できるはずなのに、コロナで慎重になった銀行から融資を断られ、あるいは返済を迫られ、あたら破綻してしまうことはないか。一時的に収入を失った家計が借金を返済できなくなり、信用情報機関のリストに登録されたり、住宅を売却せざるを得なくなったりしてしまうのではないか。

また、コロナのショックに金融システムが耐えられるのかも懸念された。具体的には、

3)市場リスク・流動性リスクにかかわる懸念

経済の将来見通しが激変し、株価や金利、為替相場などが動いて、株式や債券や為替ポジション、デリバティブを保有する金融機関に大きな損失が生じ、経営不安に陥るのではないか。また、市場参加者が取引相手の信用評価に慎重になったり、手元資金を厚くしておこうとしたりして、その結果、市場で取引が成り立ちにくくなったり、金融機関やファンドの資金繰りが厳しくなったりして、ひいては市場型の取付け騒ぎに至る可能性はないか。

4)信用リスクにかかわる懸念

コロナ禍で経営不振に陥る企業や収入を失う家計が増え、そうした企業や家計への貸出が不良債権化し、銀行などの経営が悪化するのではないか。多くの銀行が信用不安に陥ると、上記の2)や3)と連鎖し、金融危機と経済危機の合併症に至るのではないか。

このような心配に対し、金融規制当局はどのような対策を講じたか。対策は効いたのか。過去の金融危機の経験は活かされたのか。

当初コロナはもっぱら中国の問題のように思われていたが、2020年3月第2週にかけて事態が急変、他の諸国にとっても深刻な問題であることが明らかになった。3月7日(土)にはニューヨーク州が非常事態宣言、9日(月)にはイタリアがロックダウンを始め、11日(水)には世界保健機関(WHO)がコロナをパンデミック(世界的大流行)と宣言、13日(金)には米国のトランプ大統領が非常事態宣言を行った。

これから何が起こるのかが極めて不透明な中で、世界の当局は手探り状態で緊急対応に追われた。コロナが短期で終息するのか、それとも第2波、第3波も来るのか。ワクチンや治療薬が登場するのか、それはいつか、効くのか。コロナは生産や消費にどのような影響を与えるのか。コロナ後の経済や社会はどのようなものになるのか。いずれも分からない中での対応となった。

図表2は、主要国の金融規制当局・中央銀行・財務省・国際基準設定主体の集まりである金融安定理事会(FSB)が集計した「コロナ対応措置」の累計数の推移だ。金融安定理事会は「コロナに対しては未曽有のスピードと範囲と規模で政策対応がとられた」としているが1、実際、事態急変から1か月程度の間に、千件を超える対応策がとられ、対応策の範囲も、オペレーショナル・リスク関係(グラフの赤色の部分)から始まって、金融円滑化(黄色)、流動性リスク(青)、マクロの財政金融政策(紫)など、あらゆる手段の総動員となっていった。

こうした迅速な対応ぶりについては、各国当局が危機対応について日頃から備えを積み重ねてきたことに加え、金融安定理事会などでの情報交換により、世界中で工夫された新規対応に学びながら自国での対応を検討できたことも寄与したと思われる。

以下では、冒頭に述べた各種の懸念への対応について見たうえで、国際連携にかかわる問題についても考えてみたい。

1 FSB, Lessons learnt from the COVID-19 pandemic from a financial stability perspective: Interim report, July 2021

以下では、冒頭に述べた各種の懸念への対応について見たうえで、国際連携にかかわる問題についても考えてみたい。

1 FSB, Lessons learnt from the COVID-19 pandemic from a financial stability perspective: Interim report, July 2021

2――オペレーショナル・リスクへの対応

コロナ禍はロックダウンなどを通じて金融機関の業務遂行を物理的に直撃した。金融安定理事会は、金融機能を維持するために不可欠な中核業務要員の確保について、公衆衛生当局に訴えるメッセージを公表した2。日本でも、金融庁が、緊急事態宣言の下での感染拡大防止と業務維持の関係について、業種ごとに考え方を整理して公表した。

さらに、各国の金融当局は、金融機関が顧客のための不可欠な業務の遂行に力を集中できるよう、規制監督に伴う負担の軽減に努めた。具体的には、以下のような対応がとられた。

また、金融機関に対し、業務継続のための以下のような対応も求めた。

ロックダウン等が当初想定されていたよりもずっと長期化したにも関わらず、金融機関や市場インフラなどは全体としてはオペレーショナル・リスクに的確に対応することができた。企業へのつなぎ融資の実施、社債発行の急増など、業務量の急激な増大がみられたにも関わらず、おおむね円滑に業務が遂行された。

また、ランサムウエア(身代金要求型ウイルス)などの被害は増加傾向にあるが、サイバー攻撃によって金融機能が大規模に停止するような事故はこれまでのところ起こっていない。

金融機関の側において献身的な努力が行われたことのほか、例えば米国においては9・11のテロ攻撃の際の教訓に基づきリモートワークの体制が整備されていたことなどが効いたと思われる。日本においても、コロナがデジタル化、リモート化推進の大きな機会となった。

2 FSB, “FSB members take action to ensure continuity of critical financial services functions,” 2 April 2020

3 BCBS, “Governors and Heads of Supervision announce deferral of Basel III implementation to increase operational capacity of banks and supervisors to respond to Covid-19,” 27 March 2020

さらに、各国の金融当局は、金融機関が顧客のための不可欠な業務の遂行に力を集中できるよう、規制監督に伴う負担の軽減に努めた。具体的には、以下のような対応がとられた。

- 予定されていた国際基準の実施を延期する。(例えば、日本では、バーゼル銀行監督委員会での合意3に基づき、2020年3月30日、銀行に対する国際基準である「バーゼルⅢ最終化」の国内実施を1年延期する旨公表した。)

- 当局への報告の期限などを延長する。(日本では、同日、報告期限について柔軟に対応する旨公表した。)

- 実地検査の実施を延期する。(日本では、2月後半以降、実地検査については中止などの対応をとった。)

- 手続きを対面ではなくオンラインで行う。(日本では、2月後半以降、リモートによる検査を試行した。)

また、金融機関に対し、業務継続のための以下のような対応も求めた。

- 感染拡大時の業務継続のための計画(BCP)の策定(日本では、震災や新型インフルエンザを想定して準備されていたBCPが活用された。)

- サイバー攻撃やシステム障害のリスクへの対応(日本では、10月にリモートワーク環境でのサイバー演習を実施した。)

ロックダウン等が当初想定されていたよりもずっと長期化したにも関わらず、金融機関や市場インフラなどは全体としてはオペレーショナル・リスクに的確に対応することができた。企業へのつなぎ融資の実施、社債発行の急増など、業務量の急激な増大がみられたにも関わらず、おおむね円滑に業務が遂行された。

また、ランサムウエア(身代金要求型ウイルス)などの被害は増加傾向にあるが、サイバー攻撃によって金融機能が大規模に停止するような事故はこれまでのところ起こっていない。

金融機関の側において献身的な努力が行われたことのほか、例えば米国においては9・11のテロ攻撃の際の教訓に基づきリモートワークの体制が整備されていたことなどが効いたと思われる。日本においても、コロナがデジタル化、リモート化推進の大きな機会となった。

2 FSB, “FSB members take action to ensure continuity of critical financial services functions,” 2 April 2020

3 BCBS, “Governors and Heads of Supervision announce deferral of Basel III implementation to increase operational capacity of banks and supervisors to respond to Covid-19,” 27 March 2020

3――市場リスク・流動性リスクへの対応

他方、市場リスクや流動性リスク4の面では、2020年3月、世界の金融システムは金融危機の一歩手前まで近づいてしまった。しかし、米国連邦準備制度理事会(FRB)を中心に各国中央銀行が様々な手段を総動員し、いわば力づくで危機を抑え込むことに成功した5。

市場は、2020年の2月下旬から不安定になっていたが、3月中旬に欧米でロックダウンが始まると、安全資産と思われてきた米国債や金や日本円すら米ドルの現金に換えようとする市場型の取り付け(ダッシュ・フォア・キャッシュ)がパニック的に始まった。社債の新規発行は止まり、投資ファンドの償還余裕資金は底を尽きかけ、米国外におけるドルの調達も急激に厳しくなった。

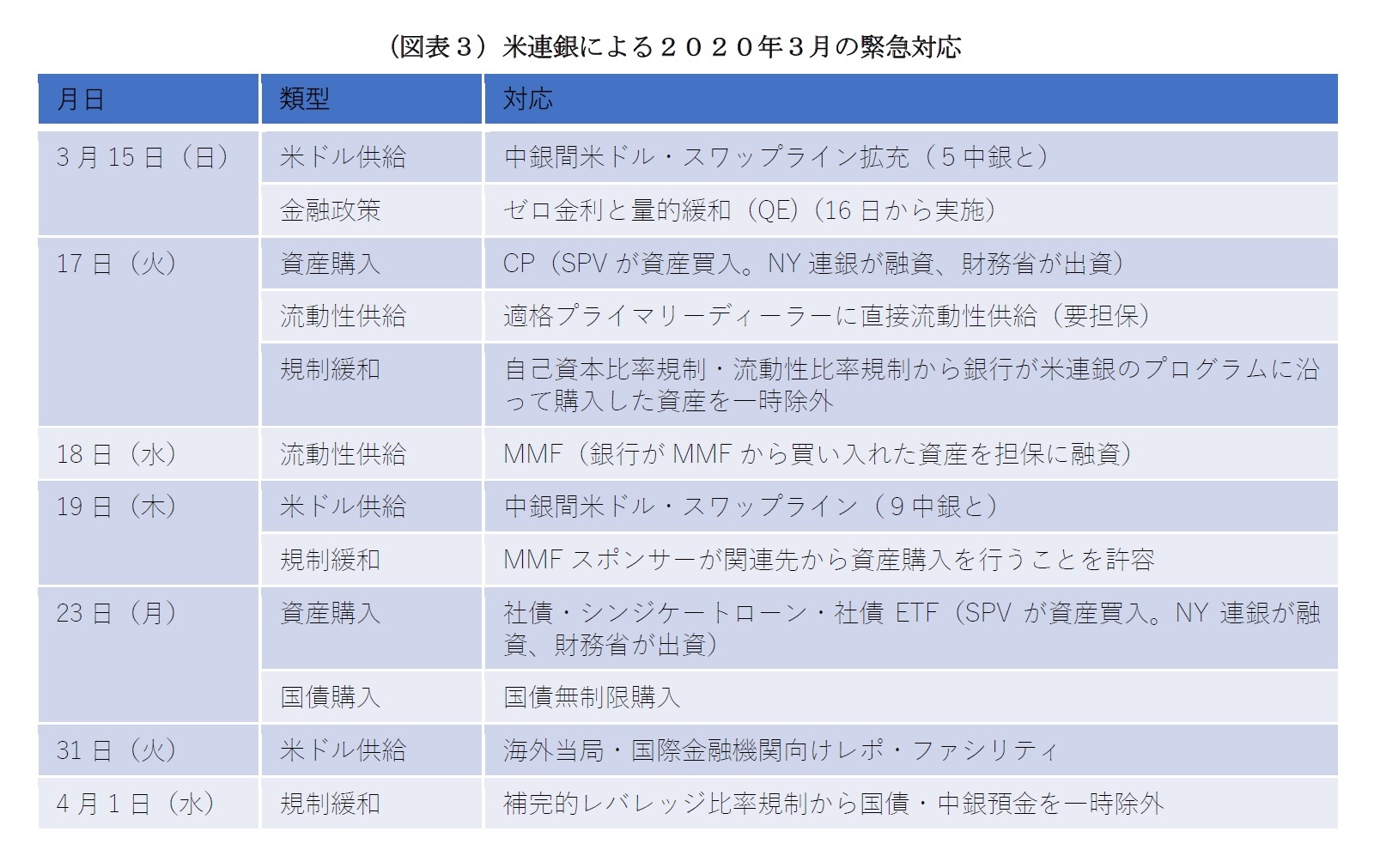

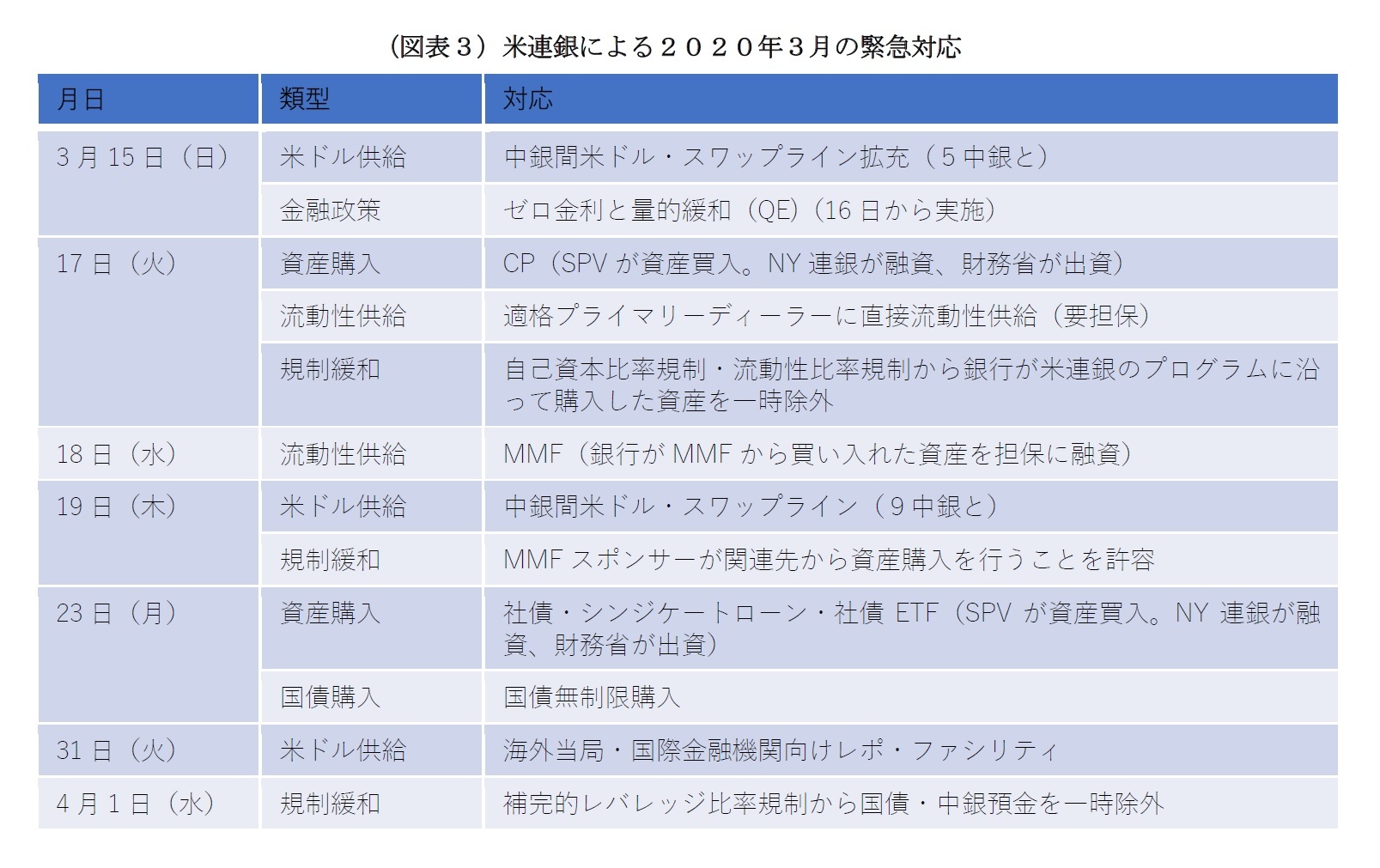

このときの米連銀の対応は徹底していた。2008年の世界金融危機の際に開発した諸手段を、図表3に示したように、3月15日の日曜日以降、日替わりのように次々に打ち出していった。

市場は、2020年の2月下旬から不安定になっていたが、3月中旬に欧米でロックダウンが始まると、安全資産と思われてきた米国債や金や日本円すら米ドルの現金に換えようとする市場型の取り付け(ダッシュ・フォア・キャッシュ)がパニック的に始まった。社債の新規発行は止まり、投資ファンドの償還余裕資金は底を尽きかけ、米国外におけるドルの調達も急激に厳しくなった。

このときの米連銀の対応は徹底していた。2008年の世界金融危機の際に開発した諸手段を、図表3に示したように、3月15日の日曜日以降、日替わりのように次々に打ち出していった。

米連銀の資産総額は3月11日から4月1日までの3週間で1.5兆ドルも増加しているので、市場にそれだけの資金を一気に投入したことになる。市場の動揺は20日ごろをピークに急速に終息していったが、米連銀の資産総額は、5月末までの間に、更に1.3兆ドル増えた。リーマン・ショックの際の増加額が1.2兆ドルだから、その徹底ぶりが窺われる。

米連銀以外の中央銀行も、この間強力で機動的な対応を打ち出している。例えば、日銀は、3月16日(月)、米連銀等とのスワップライン拡充を活用してドル資金供給を強化する旨発表、3月だけで20兆円近くに相当する供給を行い、日本の銀行のドル資金繰りを守った。

その後コロナが繰り返し波状攻撃を仕掛けてくる中でも、世界の金融システムが安定して経済を支え続けられたのは、この時の米連銀等の圧倒的な火力が重しになっていたのだろうと思われる。逆に、連銀がこの時に戦力の逐次投入をして敗北していたら、世界は現在とは全く異なる姿になっていたかもしれない。

この事件のあと、世界の金融当局間ではずっと論争が続いている。3月の事件の間、銀行はおおむね問題なく機能したことから、議論はMMFなどのファンドをめぐる課題と、米財務省証券市場・コマーシャル・ペーパー(CP)市場など資本市場をめぐる課題に集中した。

多くの中央銀行は、「こうした例外的な対応が今後も繰り返されるようなことがあってはならない。投資ファンドなどのノンバンク・セクターは今や世界の金融資産の半分を擁するに至ったのであるから、資金繰りで今後同様の問題を起こしたりしないよう、世界共通の規制を導入すべきだ」と主張してきた。米連銀だけで2か月半に300兆円相当を投入したわけなので、これを繰り返させられてはたまったものでない、と考えるのは自然だし、市場機能への影響に配慮した工夫がなされたとはいえ、市場にあった300兆円相当の金融資産を連銀のバランスシートに移してしまったわけだから、長期的には市場の機能に影響を及ぼす。

他方、多くの資本市場当局は、「極端な例外事象に対処するのは中央銀行本来の役割であり、あらゆる事態への備えを予め求めれば、市場の平時の機能が窒息してしまう」と主張してきた。

論争は現在も続いているが、対応策の策定作業も動き始めている。金融安定理事会からは、作業計画が公表され6、一部の具体策も出ている。ただ、一番具体化が進んでいるMMFの規制案7でも、各国の裁量の幅が極めて広く、どれだけ効果のある規制が実施されたかについては、23年に予定されているレビューを待たねばならない。ノンバンク・セクターの脆弱性を抑制するその他の措置の検討も始まっているが、合意・実施までに数年かかるものと推察される。

世界金融危機の際にも、ノンバンク・セクターの脆弱性が危機拡大の大きな要因となった。しかし、この時も中央銀行や銀行規制当局と、資本市場当局の間で見解の相違がなかなか埋まらず、対応が徹底できなかった面がある。その残された宿題が今回の事態につながったとみることもできる。他方、世界金融危機の後、金融緩和を進める一方で、銀行規制を強化していったことが、銀行システムの健全性を高めつつも、ノンバンク・セクターの肥大につながり、今回の事態を深刻にしたとみることもできる。

2021年11月、米連銀は、2020年3月に始めた大量の資産購入の毎月の購入額を漸減(テーパリング)していくことを決めたが、それに先立つ2021年7月には、2020年3月に発動された緊急措置のうち、国内向けと海外通貨当局向けのレポ(証券を担保とした資金供給)・ファシリティを常設化して再導入している。テーパリングの過程で市場の動揺を招くことのないよう、あらかじめ手当したようにも見える。

テーパリングの開始以降、米国債市場、株式先物市場、原油先物市場では、市場流動性の低下が観察されるという。FRBが保有資産の残高の圧縮を開始するのは本年6月からであり、未曾有の規模で行われた危機対応の巻き戻しはこれからといえる。

3月の事件の後始末は、いろんな面で依然進行中だ。

4 流動性という言葉には、市場での取引が成り立つかどうかを問う「市場流動性」と、取引主体の資金繰りが持つかどうかを問う「資金流動性」の二つの意味がある。ここで論ずる事件では、取引主体がみずからの資金流動性について懸念して金融資産の購入を差し控え、そのため金融資産の市場流動性が低下し、金融資産を換金できなくなった取引主体の資金流動性が更に悪化する、というかたちで、市場流動性と資金流動性の悪循環が起こった。このため、ここでは市場流動性と資金流動性の問題を一括して流動性の問題と呼ぶ。

5 以下の記述は、Financial Stability Board, Holistic Review of the March Market Turmoil, November 2020などを参考にした。

6 Financial Stability Board, Enhancing the Resilience of Non-Bank Financial Intermediation: Progress report, November 2021のTable 1

7 Financial Stability Board, Policy proposals to enhance money market fund resilience: Final report, October 2021

米連銀以外の中央銀行も、この間強力で機動的な対応を打ち出している。例えば、日銀は、3月16日(月)、米連銀等とのスワップライン拡充を活用してドル資金供給を強化する旨発表、3月だけで20兆円近くに相当する供給を行い、日本の銀行のドル資金繰りを守った。

その後コロナが繰り返し波状攻撃を仕掛けてくる中でも、世界の金融システムが安定して経済を支え続けられたのは、この時の米連銀等の圧倒的な火力が重しになっていたのだろうと思われる。逆に、連銀がこの時に戦力の逐次投入をして敗北していたら、世界は現在とは全く異なる姿になっていたかもしれない。

この事件のあと、世界の金融当局間ではずっと論争が続いている。3月の事件の間、銀行はおおむね問題なく機能したことから、議論はMMFなどのファンドをめぐる課題と、米財務省証券市場・コマーシャル・ペーパー(CP)市場など資本市場をめぐる課題に集中した。

多くの中央銀行は、「こうした例外的な対応が今後も繰り返されるようなことがあってはならない。投資ファンドなどのノンバンク・セクターは今や世界の金融資産の半分を擁するに至ったのであるから、資金繰りで今後同様の問題を起こしたりしないよう、世界共通の規制を導入すべきだ」と主張してきた。米連銀だけで2か月半に300兆円相当を投入したわけなので、これを繰り返させられてはたまったものでない、と考えるのは自然だし、市場機能への影響に配慮した工夫がなされたとはいえ、市場にあった300兆円相当の金融資産を連銀のバランスシートに移してしまったわけだから、長期的には市場の機能に影響を及ぼす。

他方、多くの資本市場当局は、「極端な例外事象に対処するのは中央銀行本来の役割であり、あらゆる事態への備えを予め求めれば、市場の平時の機能が窒息してしまう」と主張してきた。

論争は現在も続いているが、対応策の策定作業も動き始めている。金融安定理事会からは、作業計画が公表され6、一部の具体策も出ている。ただ、一番具体化が進んでいるMMFの規制案7でも、各国の裁量の幅が極めて広く、どれだけ効果のある規制が実施されたかについては、23年に予定されているレビューを待たねばならない。ノンバンク・セクターの脆弱性を抑制するその他の措置の検討も始まっているが、合意・実施までに数年かかるものと推察される。

世界金融危機の際にも、ノンバンク・セクターの脆弱性が危機拡大の大きな要因となった。しかし、この時も中央銀行や銀行規制当局と、資本市場当局の間で見解の相違がなかなか埋まらず、対応が徹底できなかった面がある。その残された宿題が今回の事態につながったとみることもできる。他方、世界金融危機の後、金融緩和を進める一方で、銀行規制を強化していったことが、銀行システムの健全性を高めつつも、ノンバンク・セクターの肥大につながり、今回の事態を深刻にしたとみることもできる。

2021年11月、米連銀は、2020年3月に始めた大量の資産購入の毎月の購入額を漸減(テーパリング)していくことを決めたが、それに先立つ2021年7月には、2020年3月に発動された緊急措置のうち、国内向けと海外通貨当局向けのレポ(証券を担保とした資金供給)・ファシリティを常設化して再導入している。テーパリングの過程で市場の動揺を招くことのないよう、あらかじめ手当したようにも見える。

テーパリングの開始以降、米国債市場、株式先物市場、原油先物市場では、市場流動性の低下が観察されるという。FRBが保有資産の残高の圧縮を開始するのは本年6月からであり、未曾有の規模で行われた危機対応の巻き戻しはこれからといえる。

3月の事件の後始末は、いろんな面で依然進行中だ。

4 流動性という言葉には、市場での取引が成り立つかどうかを問う「市場流動性」と、取引主体の資金繰りが持つかどうかを問う「資金流動性」の二つの意味がある。ここで論ずる事件では、取引主体がみずからの資金流動性について懸念して金融資産の購入を差し控え、そのため金融資産の市場流動性が低下し、金融資産を換金できなくなった取引主体の資金流動性が更に悪化する、というかたちで、市場流動性と資金流動性の悪循環が起こった。このため、ここでは市場流動性と資金流動性の問題を一括して流動性の問題と呼ぶ。

5 以下の記述は、Financial Stability Board, Holistic Review of the March Market Turmoil, November 2020などを参考にした。

6 Financial Stability Board, Enhancing the Resilience of Non-Bank Financial Intermediation: Progress report, November 2021のTable 1

7 Financial Stability Board, Policy proposals to enhance money market fund resilience: Final report, October 2021

(2022年05月18日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

氷見野 良三

氷見野 良三のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/12/07 | データからナラティブへ-非財務情報の開示のあり方を巡って | 氷見野 良三 | 基礎研マンスリー |

| 2022/10/14 | データからナラティブへ-非財務情報の開示のあり方を巡って | 氷見野 良三 | 基礎研レポート |

| 2022/08/05 | ロシアのウクライナ侵略は「グローバル化の終わり」を告げるのか | 氷見野 良三 | 基礎研マンスリー |

| 2022/07/01 | Reflections on Financial Regulators’ Initial Responses to COVID-19 | 氷見野 良三 | 基礎研レポート |

新着記事

-

2025年10月08日

国内株式投信の売り一巡か?~2025年9月の投信動向~ -

2025年10月08日

若者消費の現在地(3)こだわりが生む選択の主体性~データで読み解く20代の消費行動 -

2025年10月08日

Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 -

2025年10月07日

投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ -

2025年10月07日

保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【世界の金融規制当局はコロナ・ショックにどう対応したか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

世界の金融規制当局はコロナ・ショックにどう対応したかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.