新着記事をお届け!

コロナパンデミック下のインドネシア生保市場(1)-2020年のインドネシア生命保険市場の概況-保険料収入、普及度合い、主力商品の状況- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- コロナパンデミック下のインドネシア生保市場(1)-2020年のインドネシア生命保険市場の概況-保険料収入、普及度合い、主力商品の状況-

コロナパンデミック下のインドネシア生保市場(1)-2020年のインドネシア生命保険市場の概況-保険料収入、普及度合い、主力商品の状況-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

はじめに

インドネシアの人口は約2.7億人(2020年)で世界第4位。2020年の中位年齢は29.7歳、65歳以上人口の割合は6.3%と、人口構成はたいへん若い(内閣府『世界の統計2021』による)。2010年には1人当たり名目GDPが3,000ドルを突破し、2020年には世銀から上位中所得国入りが認定された。経済の成長とともに中間層が増加しつつある。それでいて、生命保険の普及率はいまだ低い。インドネシア生保市場のキャパシティ、魅力はわかりやすい。

当フォーカスでは2019年6月に、『市場の拡大が続くインドネシアの生保市場-インドネシアの生命保険市場(2017)-』1と題して、成長を続けるインドネシア生保市場の状況をレポートしたが、その後3年の間に、同生保市場も、業績の停滞やコロナパンデミックに伴う後退を経験した。歴史ある生保会社が破綻し、ユニットリンク保険を巡る苦情が多発する等、生保事業への信頼を揺るがす事態も顕在化した。

内閣官房「新型コロナウイルス感染症対策」ページ中の「各国別感染者数・死亡者数」から、インドネシアの2022年4月12日15時現在の新型コロナウイルス感染状況を見ると、累計感染者数が603万3,903人、累計死亡者数が15万5,674人となっている。これを日本の累計感染者数707万2,699人、累計死亡者数2万8,721人と比べると、累計感染者数はおよそ100万人少ないものの、累計死亡者数は日本の5倍強という状況になっている。インドネシアの人口が日本の倍以上あることを考えれば、感染の発生頻度はわが国の半分程度の感覚であろうか。人口構成が高齢化している日本の方がインドネシアより人口あたりの死亡者数が少ないのは、医療機関の整備度合いを表しているのかもしれない。パンデミックの最中、インドネシアでも、大規模な行動制限や外国人の原則入国禁止等の措置が適宜とられた。

新型コロナウイルスの感染拡大を受けて、近年5%前後で推移してきたインドネシアのGDP実質成長率も2020年には▲2.07%と、アジア通貨危機時の▲13.13%以来22年ぶりのマイナス成長となった。ただし、2021年には+3.7%へと持ち直しており、2022年以降は再び安定成長へ回帰すると見込まれている。

本レポートでは、こうしたコロナの影響を受けた2020年までの計数データから、最近のインドネシア生保業界の概況をまとめる。

本レポートで使用する統計データの主な出所は、インドネシアの保険監督当局であるOJK (Otoritas Jasa Keuangan=金融サービス機構)から公表されている『Statistik Perasuransian=Insurance Statistics=保険統計』である。新興国のこの種の統計データではしばしばあることであるが、この統計集でも同じ統計項目の数値が、表ごとに微妙に違っている場合がいくつかある。本レポートではそうした相違に目をつぶり、掲載されたそれぞれの表の数値をそのまま使用しているので、図表ごとに平仄が取れない場合もあることをご容赦いただきたい。

OJKのデータはインドネシアの通貨であるルピアベースで作成されている。2022年4月13日の為替レートは、1ドル=14,362.50ルピア、1円=114.11ルピアであり、1兆ルピアを日本円にすると約87.63億円となる。

本レポートでは、あわせてスイス再保険が毎年sigma誌面で公表している世界の保険料統計資料を使用する。こちらはドル換算ベースでまとめられている。

以下、インドネシアの生保市場の概況を、今回と次回の2回に分けて、計数図表とともに見ていく。

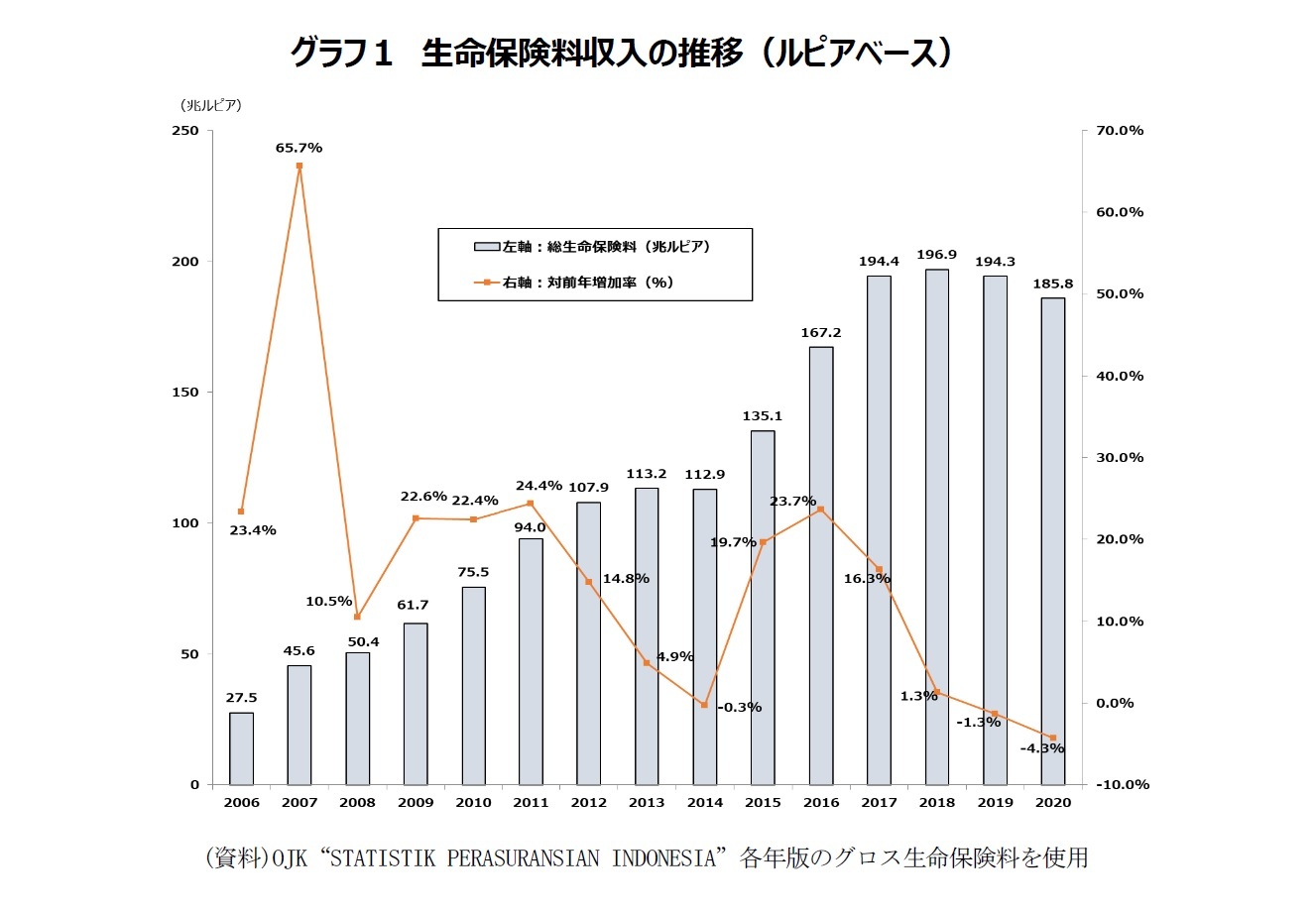

1――生命保険料収入(総生命保険料)の推移で見た市場動向

インドネシア生保市場の生命保険料収入は、2013年(+4.9%)、2014年(▲0.3%)、2018年(+1.3%)、2019年(▲1.3%)、2020年(▲4.3%)の5カ年以外は、2桁の対前年増加率で増加してきた。

2018年から2019年にかけての低成長は、ジャカルタ株式市場の変調や破綻生保会社の発生を受けて引き起こされたもの、2020年の大きなマイナスはこれにさらにコロナパンデミックの負の影響が重なって引き起こされたものだと考えられる。

ただし、グラフの対象期間外であるが、その後、2021年には再びプラス進展に回復しているとのことである。

2――生命保険の普及度合い

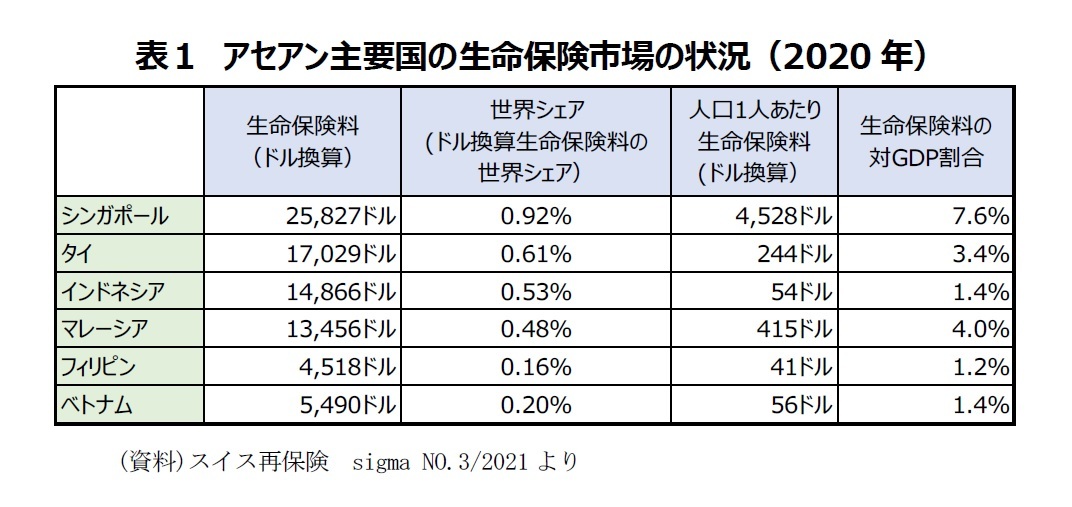

2020年のインドネシアの世界シェアは0.53%で世界順位は第25位である。2000年には世界シェアが0.05%、世界順位は第38位であった。いまだシェアは小さいながら、存在感は増してきている。「人口1人あたり生命保険料」、「生命保険料の対GDP割合」は、アセアン内の他国と比べてもまだ小さい。

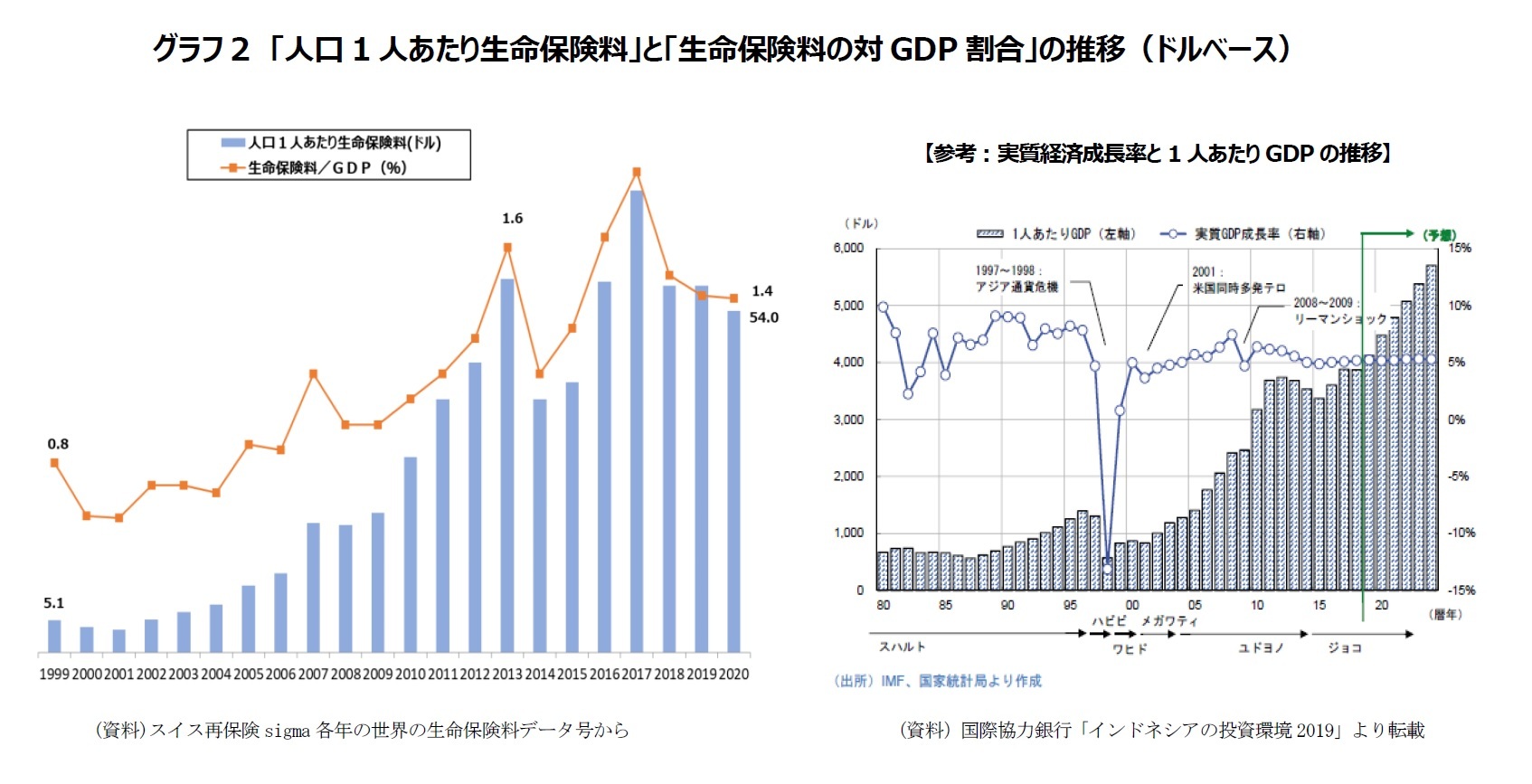

右側に参考添付した図表は、国際協力銀行(JBIC)の『インドネシアの投資環境2019』から転載したものである。「1人当たりGDPが○○ドルを超えると生命保険の成長が加速する」という言い方があるが、たしかに、アジア通貨危機以降、1人当たりGDPが1,000ドル、2,000ドル、3,000ドルと増えていくのとペースをあわせるように、これらの指標も上昇しているように見える。

なお、このデータはドル換算ベースであるため、その年々のルピアの対ドルレートの上下しだいで上昇したり下降したりする側面もあることにご注意いただきたい。

いずれにせよ、インドネシアの生命保険普及度合いは、いまだ低い状態にある。この低い普及度合いと、この水準をスタート台にして、普及の速度が上がり始めた状態が、先進各国の生保会社を惹き付けるインドネシア生保市場の魅力となっている。

3――主力商品の状況

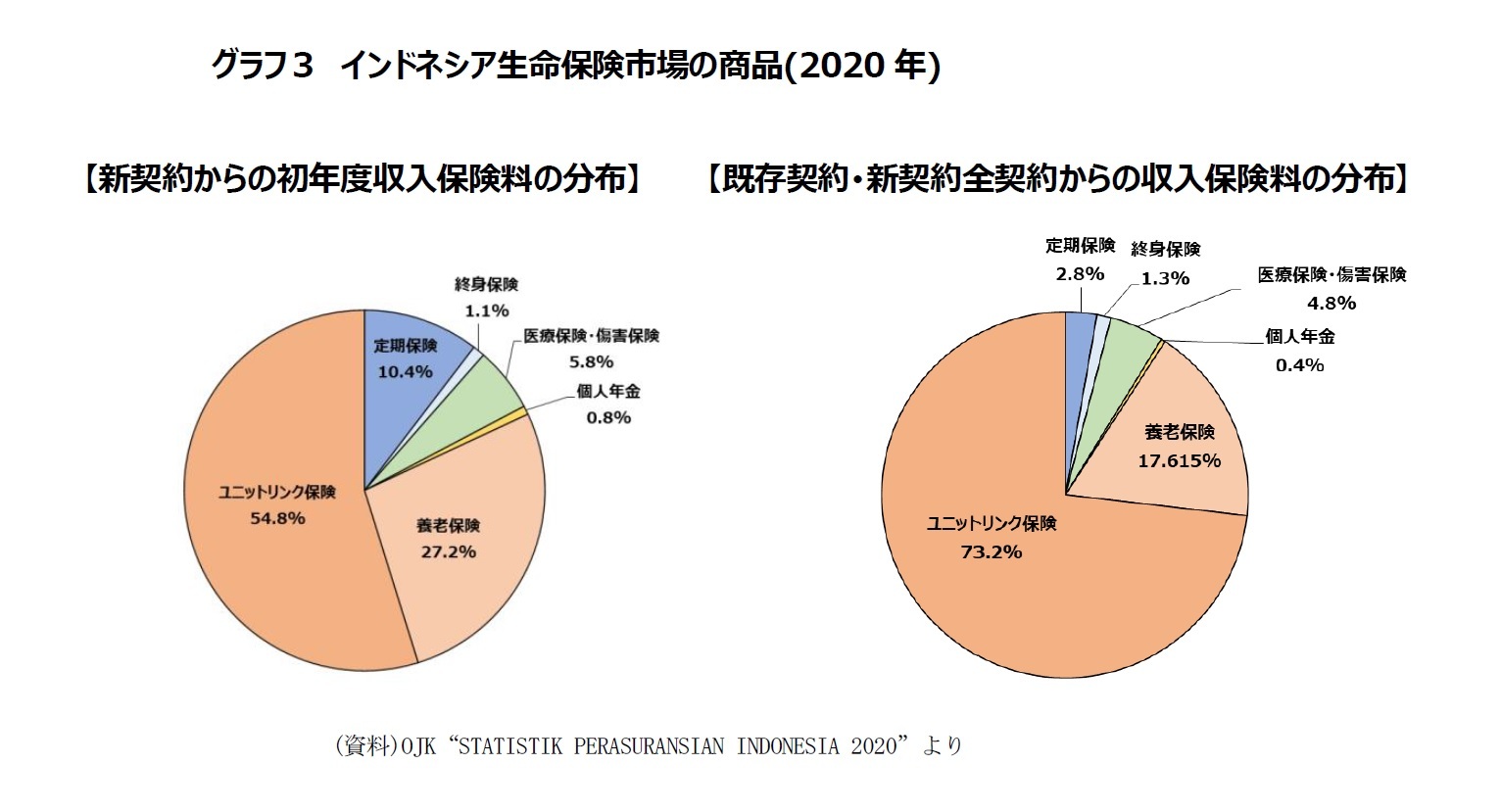

グラフ3の左側の円グラフは、2020年にどの商品がどの程度販売されたかを、新規販売された契約からの初年度保険料の商品別構成比として表したもの、右側の円グラフは新契約だけでなく既存の契約を含む全ての契約から収入される生命保険料を、その源にある商品別に分類したグラフである。

いずれのグラフも、ユニットリンク保険の割合が圧倒的に多く、次が養老保険で、両者をあわせた貯蓄性・投資性商品が8割から9割を占めている。保障性商品である定期保険、終身保険、医療保険・傷害保険の比率は小さい。

近年、インドネシアの生保市場では、ユニットリンク保険が支配的な商品となったことから、株式市場のパフォーマンスの好調・不調に引きずられるように生命保険の販売業績が上下する傾向が顕著になっている。

2020年のコロナパンデミックの初期には、株価が低迷する中で、ユニットリンク保険の契約者からの苦情が急増した。これが販売時に適切な説明が行われたかどうかから始まって、生保業界への信頼を損ねかねない事態となり、2022年3月にOJKがユニットリンク保険を対象とする新たな規制を導入することとなった。

おわりに

なお、冒頭でも触れた通り、インドネシア生保市場では、2018年から2019年にかけ、国有生保ジワスラヤが、満期を迎えた顧客への13兆ルピアにのぼる保険金の支払いをデフォルトし、元取締役3人が汚職容疑で有罪となるというスキャンダル事件に進展した。パンデミックの中、契約者への支払いを行えなかった生保会社が他にも複数ある。

また前述の通り、株価不調の中、ユニットリンク保険に関する苦情問題も、生命保険業界への信頼を揺るがせた。こうした事案のフォローも行っていきたいと考える。

(2022年04月19日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナパンデミック下のインドネシア生保市場(1)-2020年のインドネシア生命保険市場の概況-保険料収入、普及度合い、主力商品の状況-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナパンデミック下のインドネシア生保市場(1)-2020年のインドネシア生命保険市場の概況-保険料収入、普及度合い、主力商品の状況-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.