- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 中国の生命保険市場(2020年版)基礎データ

2022年03月25日

文字サイズ

- 小

- 中

- 大

1―市場概況

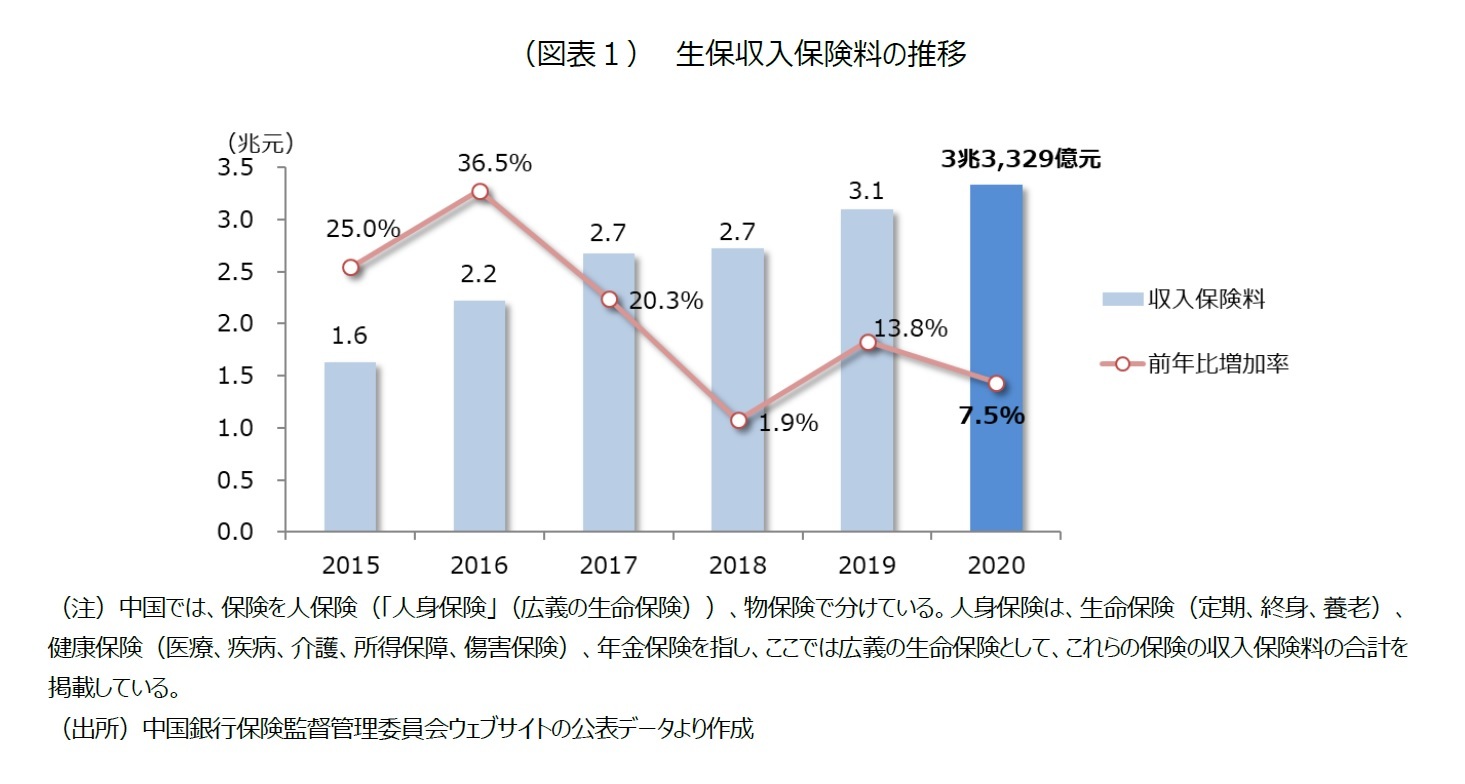

2020年の中国における生命保険(健康保険、傷害保険などを含む「広義の生命保険」)の収入保険料は、前年比7.5%増の3兆3,329億元であった(図表1)。日本円ではおよそ53兆円1規模となる。ただし、生命保険会社(人身保険会社)のみの場合は、前年比6.9%増の3兆1,674億元であった。

2020年は新型コロナウイルスの感染症の拡大から、経済活動や雇用・就業などの影響を受けており、保険料収入の増加率は前年(13.8%)より6.3ポイント落ち込んだ。しかし、収入保険料は堅調に増加しており、これまでで最大規模となった。市場規模は、直近5年間でおよそ2倍に拡大している。

2020年は新型コロナウイルスの感染症の拡大から、経済活動や雇用・就業などの影響を受けており、保険料収入の増加率は前年(13.8%)より6.3ポイント落ち込んだ。しかし、収入保険料は堅調に増加しており、これまでで最大規模となった。市場規模は、直近5年間でおよそ2倍に拡大している。

1 1元=15.9円

2―商品構成

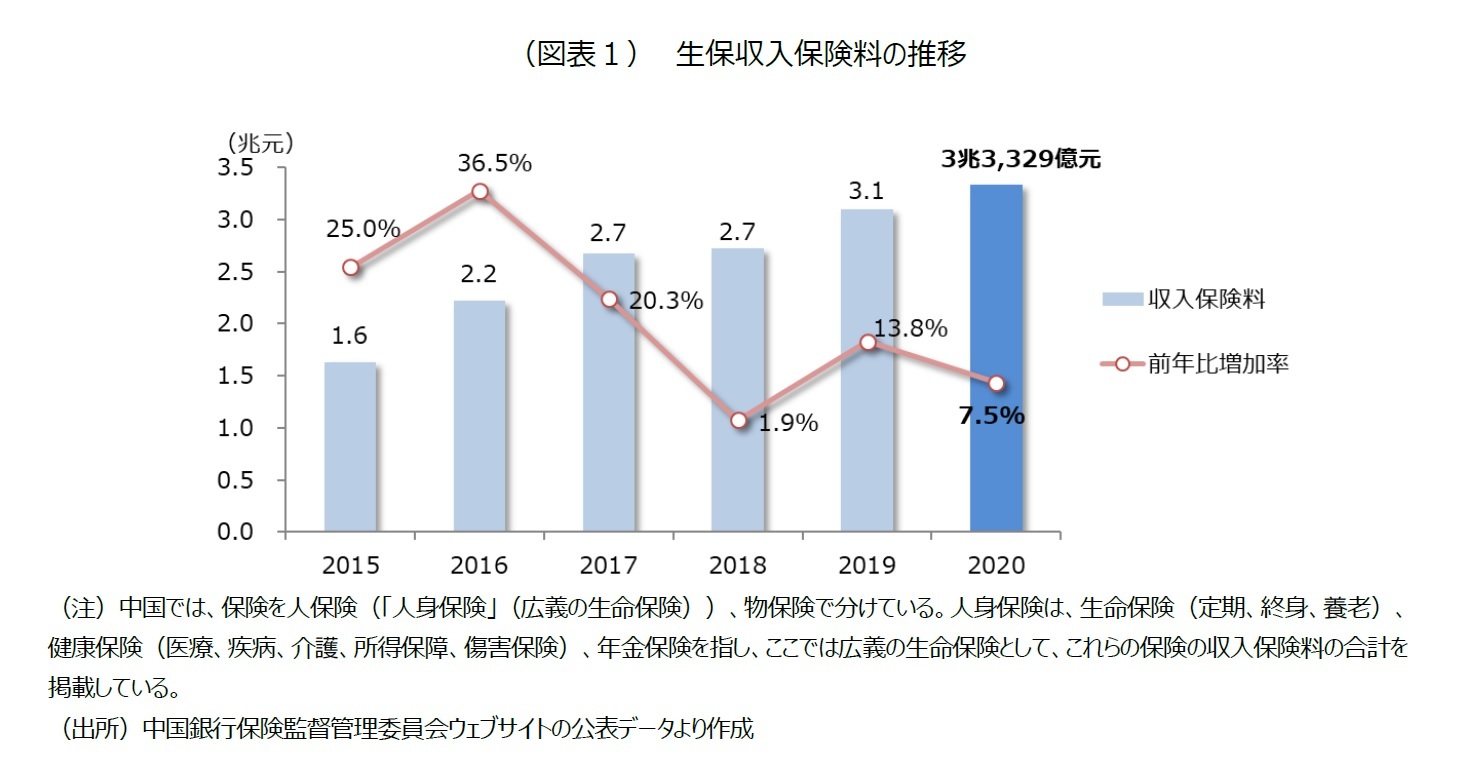

2020年の商品構成(収入保険料ベース)は、無配当保険が前年より4.3ポイント増加し、39.7%と最も多くを占めた(図表2)。有配当保険は5.2ポイント減少し、全体の35.9%を占めた。

2020年の商品構成(収入保険料ベース)は、無配当保険が前年より4.3ポイント増加し、39.7%と最も多くを占めた(図表2)。有配当保険は5.2ポイント減少し、全体の35.9%を占めた。健康保険(傷害保険を含む)の構成比は前年から1.2ポイント増加して、全体の24.4%を占めた。既存の実損填補型の医療保険や、高額な給付を目的とした重大疾病保険の需要が高い上、新型コロナによる健康への意識の高まりから需要が拡大した。

3―販売チャネル構成

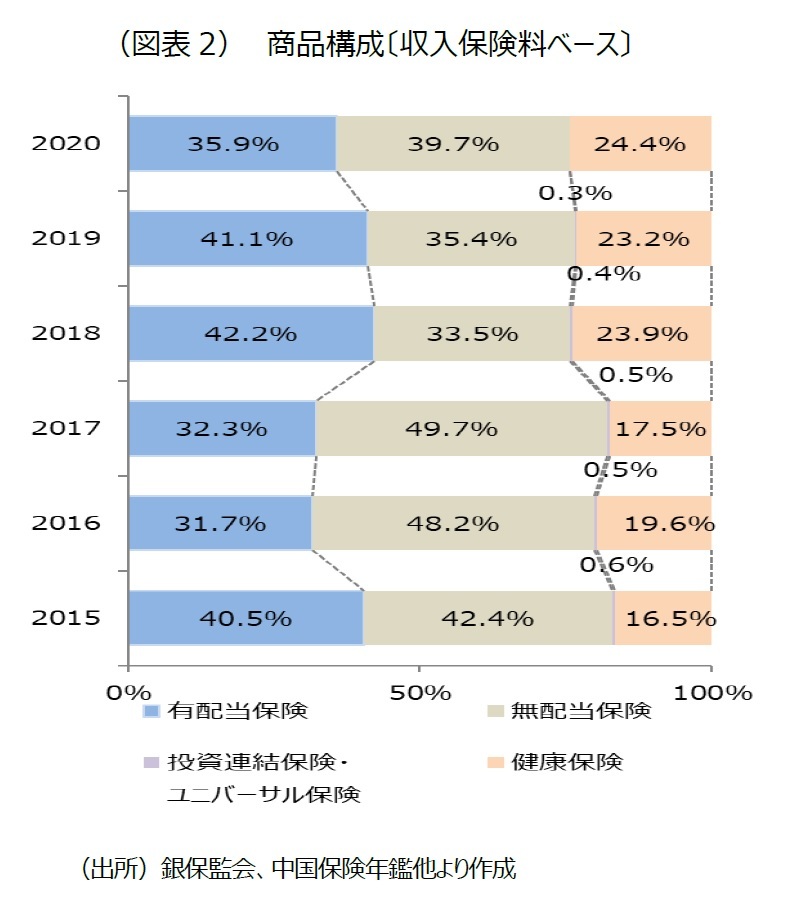

2020年の販売チャネル(収入保険料ベース)は、新型コロナによる非対面式の販売が推奨されたが、個人代理人が56.7%と引き続き最も多くを占めた(図表3)。

2020年の販売チャネル(収入保険料ベース)は、新型コロナによる非対面式の販売が推奨されたが、個人代理人が56.7%と引き続き最も多くを占めた(図表3)。次いで、銀行窓販が31.9%を占めた。市場健全化による一時払い商品の販売規制がされた2018年以降、3割台を維持している。銀行窓販と個人代理人を合計すると全体の88.6%とおよそ9割を占めた。

インターネットなどの販売を含む直販は全体の7.4%を占めた。インターネットを介した生命保険の販売は増加しており、収入保険料は前年比13.6%増の2,111億元(3.4兆元)となった。

4―保険金、解約払戻金の支払い状況

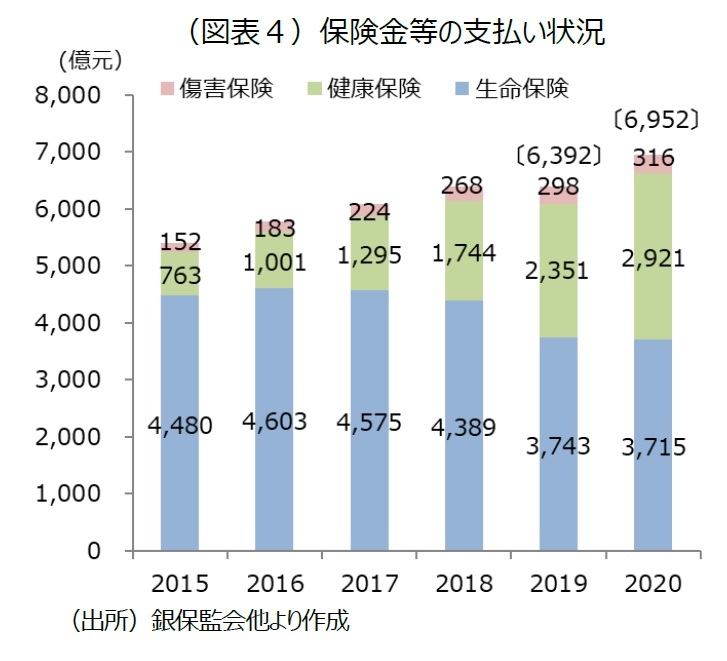

2020年の生命保険の死亡保険金や満期保険金等の支払いは、前年より8.8%増加し、6,952億元となった(図表4)。短期の貯蓄型保険の販売規制や市場の商品構成の健全化により、生命保険関連の支払いは減少している。一方、健康保険は従来からの需要の高さに加えて、新型コロナを給付対象とするなど、支払いは前年比24.2%増の2,921億元となった。なお、新型コロナ関連での支払いは3億4,800万元であった。

2020年の生命保険の死亡保険金や満期保険金等の支払いは、前年より8.8%増加し、6,952億元となった(図表4)。短期の貯蓄型保険の販売規制や市場の商品構成の健全化により、生命保険関連の支払いは減少している。一方、健康保険は従来からの需要の高さに加えて、新型コロナを給付対象とするなど、支払いは前年比24.2%増の2,921億元となった。なお、新型コロナ関連での支払いは3億4,800万元であった。また、解約払戻金は、前年比45.1%減の3,207億元となった。解約率も前年から2.58ポイント減少し、2.39%となった。

5―主要な保険会社の業績状況

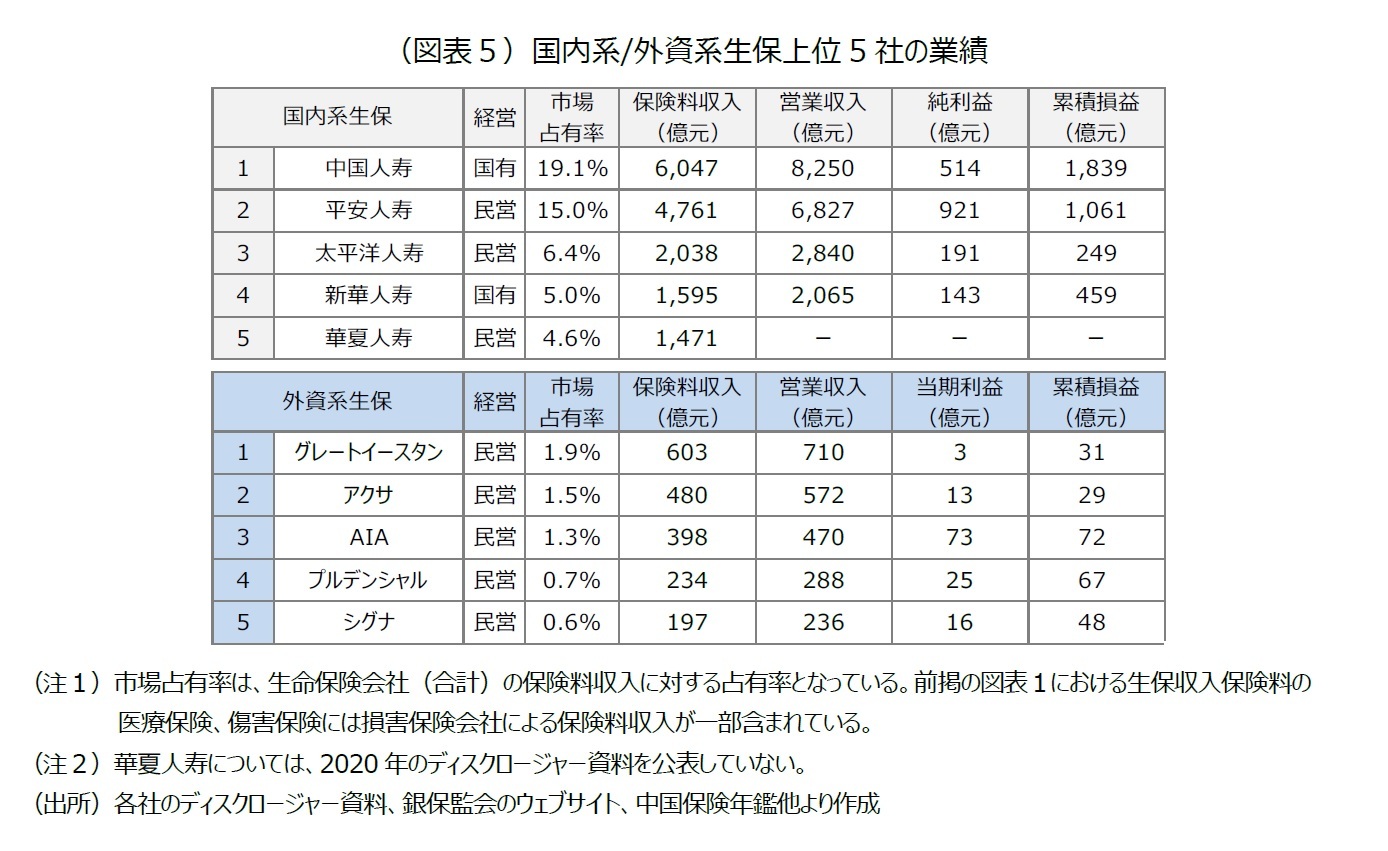

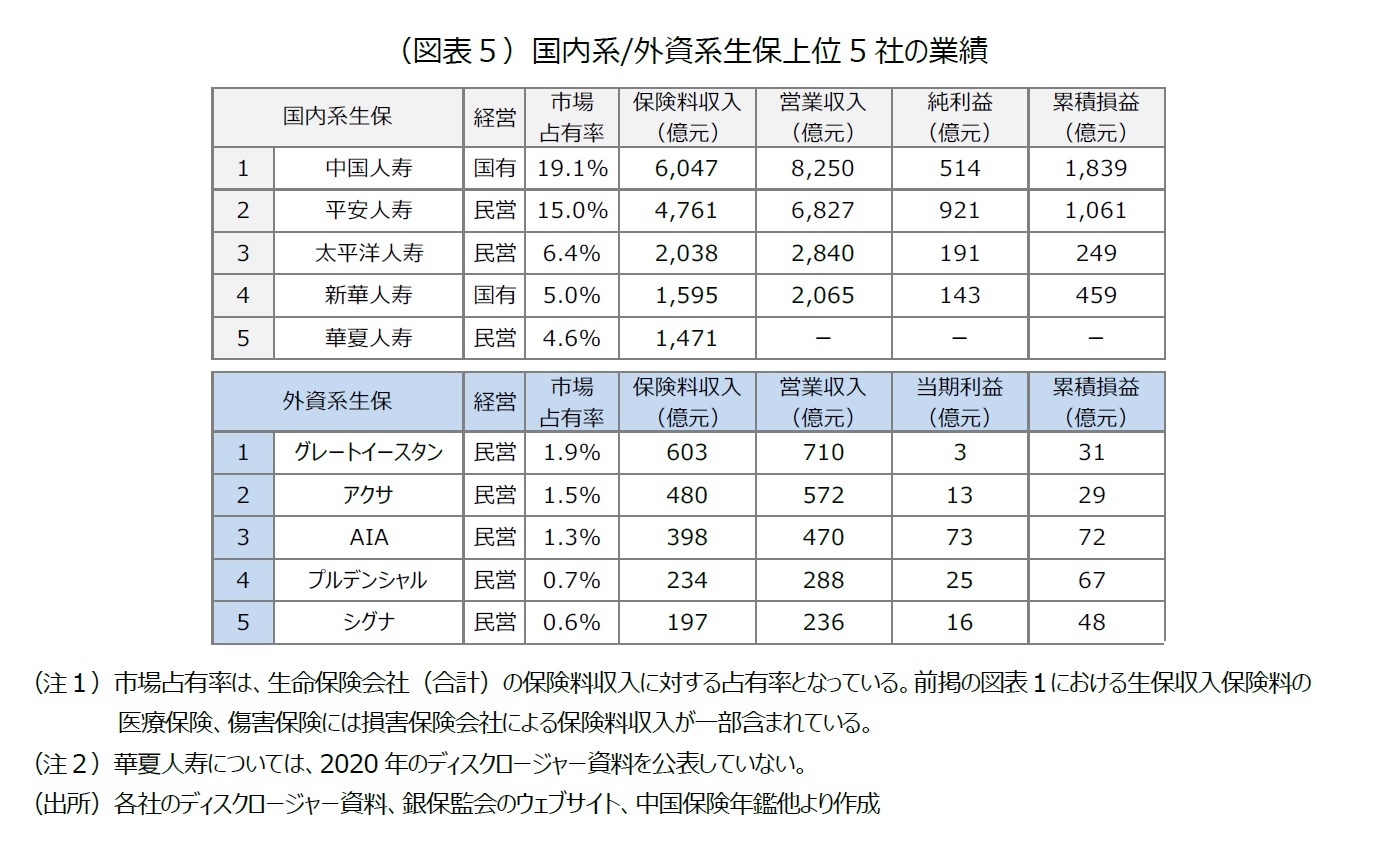

2020年、国内系の生命保険会社(医療保険専門、企業年金専門の保険会社を含む)は62社、外資系生保は28社であった。市場占有率(収入保険料ベース)は、国内系生保が90.0%を占め、外資系生保は10.0%であった。市場占有率の高い上位3社は、中国人寿、平安人寿、太平洋人寿である(図表5)。

2020年は新型コロナによって、保険商品の存在意義が大きく問われる1年であった。新型コロナの感染が拡大した第1四半期には消費抑制の影響もあり、保険料収入は前年より減少した。一方、当局は保険各社に、新型コロナを保険給付の対象とすることや、医療従事者などに無償で付保することなどを要請した。

中国人寿、平安人寿、太平洋人寿などの大手生保を筆頭に、(1)第一線で働く医療従事者や公務員などへの無償付保、(2)関係機関への寄付や援助、(3)新型コロナに感染した契約者への給付をいち早く行った。大手各社は、自社の健康プラットフォーム上で、オンライン診療(24時間対応)、電話相談、感染防止の情報や感染情報の提供、慢性病などの医薬品の配送など、新型コロナに関する専門のサービスを無料で提供した。このように、保険会社は現金給付という本来の役割と、オンライン診療などのサービス提供を通じて医療供給体制の一端を担った。2020年において、このような取り組みに参加した生保は70社にのぼり、およそ1,400の保険商品で新型コロナ関連の給付がなされた。新型コロナ関連で支払いを受けたのは9,709名にのぼり、給付額は3億4,800万元で、そのうち無償付保による給付が2億4,200万元となった。

一方、2020年1月からは外資出資比率規制が撤廃されるなど、外資規制の緩和が進んだ。元よりアジア市場に強みを持つ保険会社の動きが活発化し、AIAは上海支店を100%出資する生命保険会社(「友邦人寿保険有限公司」)に改組し、再スタートした。

中国人寿、平安人寿、太平洋人寿などの大手生保を筆頭に、(1)第一線で働く医療従事者や公務員などへの無償付保、(2)関係機関への寄付や援助、(3)新型コロナに感染した契約者への給付をいち早く行った。大手各社は、自社の健康プラットフォーム上で、オンライン診療(24時間対応)、電話相談、感染防止の情報や感染情報の提供、慢性病などの医薬品の配送など、新型コロナに関する専門のサービスを無料で提供した。このように、保険会社は現金給付という本来の役割と、オンライン診療などのサービス提供を通じて医療供給体制の一端を担った。2020年において、このような取り組みに参加した生保は70社にのぼり、およそ1,400の保険商品で新型コロナ関連の給付がなされた。新型コロナ関連で支払いを受けたのは9,709名にのぼり、給付額は3億4,800万元で、そのうち無償付保による給付が2億4,200万元となった。

一方、2020年1月からは外資出資比率規制が撤廃されるなど、外資規制の緩和が進んだ。元よりアジア市場に強みを持つ保険会社の動きが活発化し、AIAは上海支店を100%出資する生命保険会社(「友邦人寿保険有限公司」)に改組し、再スタートした。

6―資産運用状況

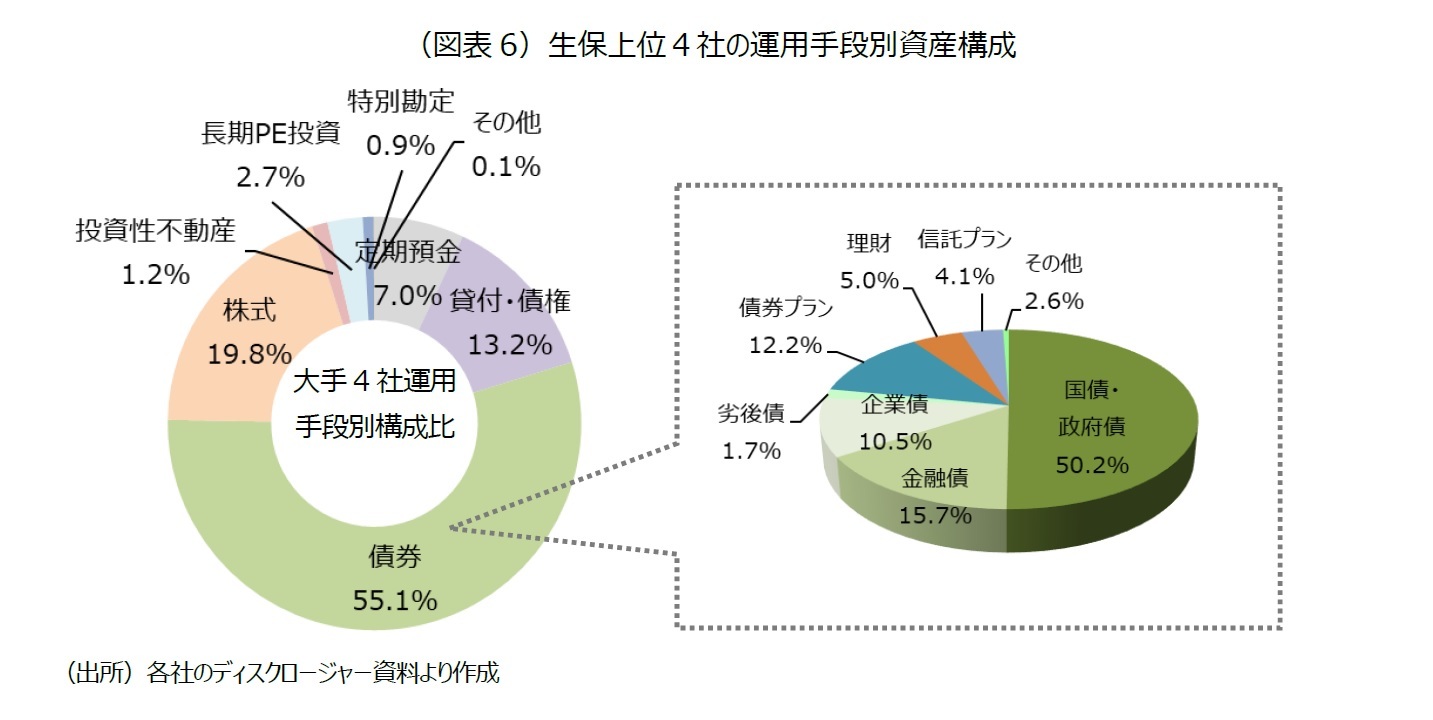

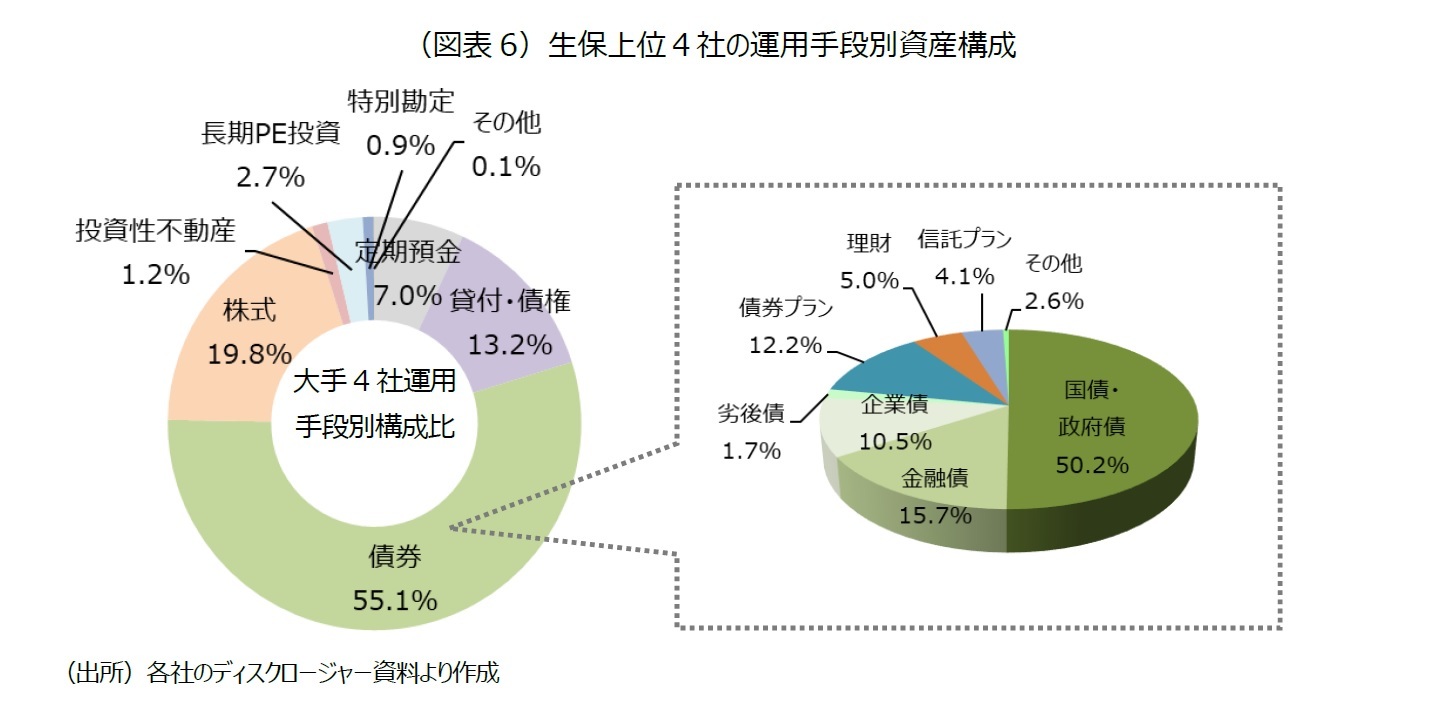

2020年の生保の総資産額は、前年比17.8%増の19兆9,790億元であった。中国では、生命保険業全体の資産運用状況は公表していないため、以下では、生保上位4社(中国人寿、平安人寿、太平洋人寿、新華人寿)について確認し、全体像を概観する2。

図表6は4社の資産のうち、負債を運用し、収益を確保することを目的とした実働資産について債券や株式など運用手段別に分類したものである。2020年は銀行の定期預金(7.0%)、貸付・債権(13.2%)、債券(55.1%)といったインカム資産が実働資産全体の75.3%を占めており、安全な資産を中心に運用されている。また、およそ半分を占める債券については、国債・政府債が50.2%、金融債が15.7%と安全性の高い債券が過半の65.9%を占めた。

図表6は4社の資産のうち、負債を運用し、収益を確保することを目的とした実働資産について債券や株式など運用手段別に分類したものである。2020年は銀行の定期預金(7.0%)、貸付・債権(13.2%)、債券(55.1%)といったインカム資産が実働資産全体の75.3%を占めており、安全な資産を中心に運用されている。また、およそ半分を占める債券については、国債・政府債が50.2%、金融債が15.7%と安全性の高い債券が過半の65.9%を占めた。

2 5位の華夏人寿については、2020年のディスクロージャー資料を公表していないため除外している。

7―収支状況

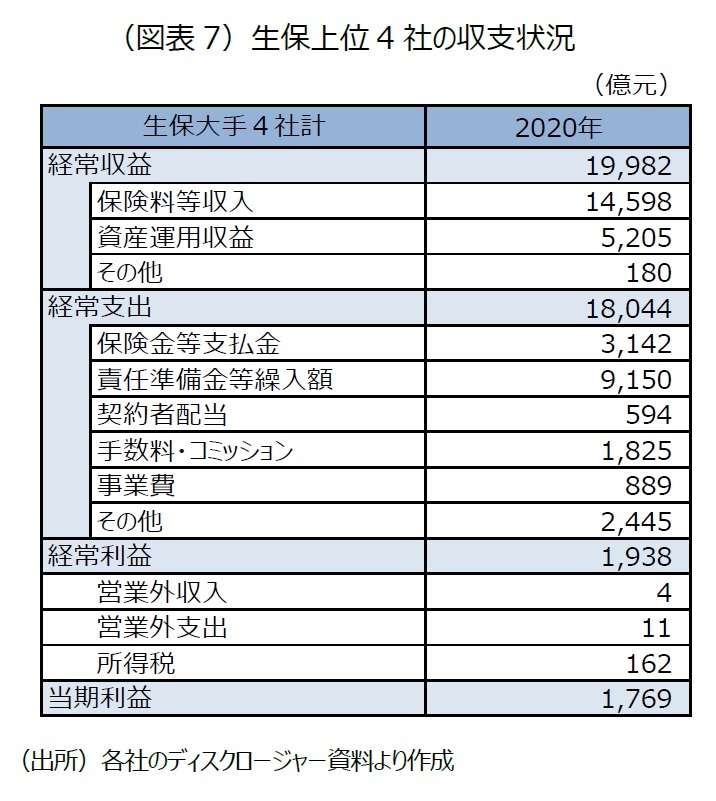

中国の生命保険業全体の収支動向は公表されていないため、以下では資産運用と同様に大手4社について確認し、全体像を概観する。

中国の生命保険業全体の収支動向は公表されていないため、以下では資産運用と同様に大手4社について確認し、全体像を概観する。2020年の生保上位4社の経常収益の総額は1兆9,982億元で、その多くは保険料等収入(構成比:73.1%)と資産運用収益(26.0%)で構成されている(図表7)。一方、経常支出は1兆8,044億元であった。経常支出の大部分は将来の保険金支払いに備える責任準備金等繰入額(50.7%)、契約者への保険金や諸払戻金等として支払われる保険金等支払金(17.4%)、手数料・コミッション(10.1%)からなっている。2020年の当期利益は1,769億元となった。

8―世界における中国生命保険市場の位置づけ

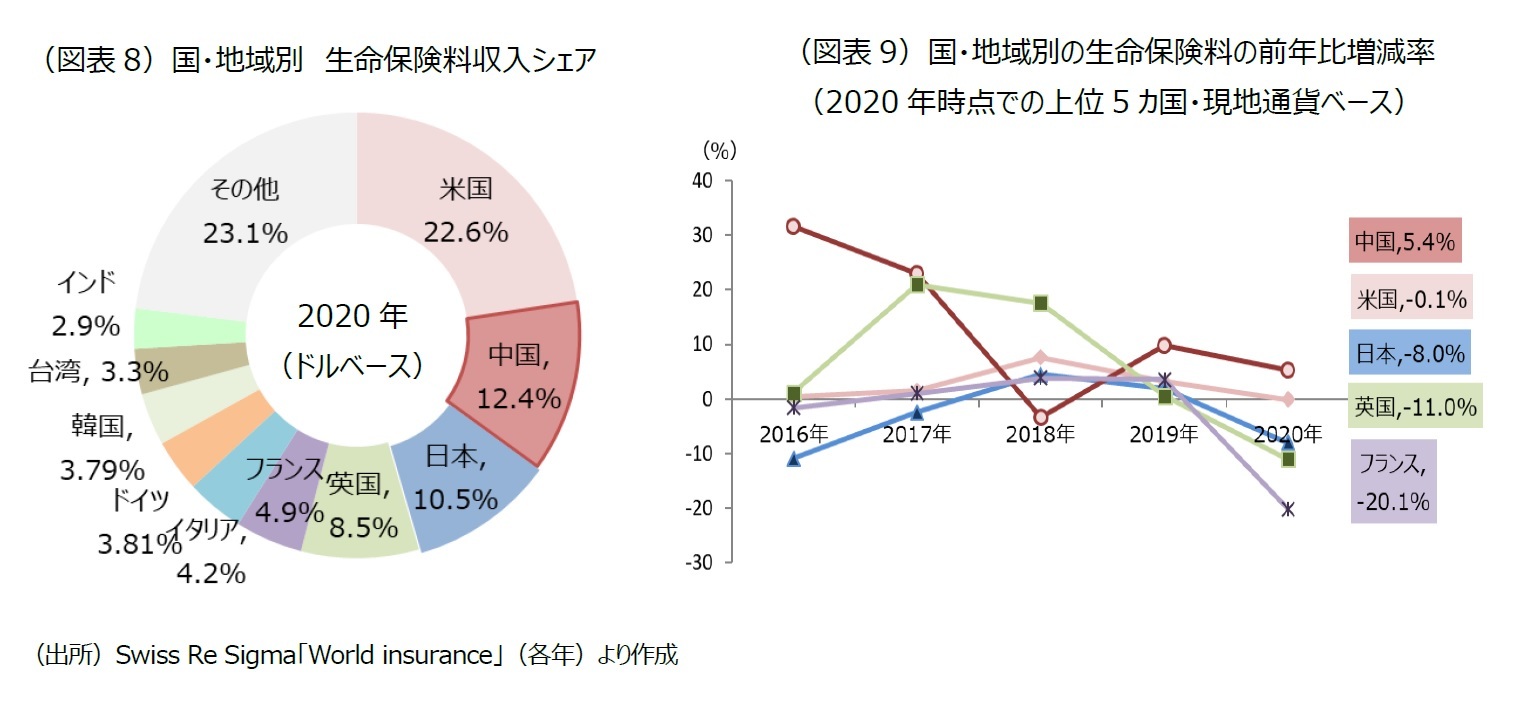

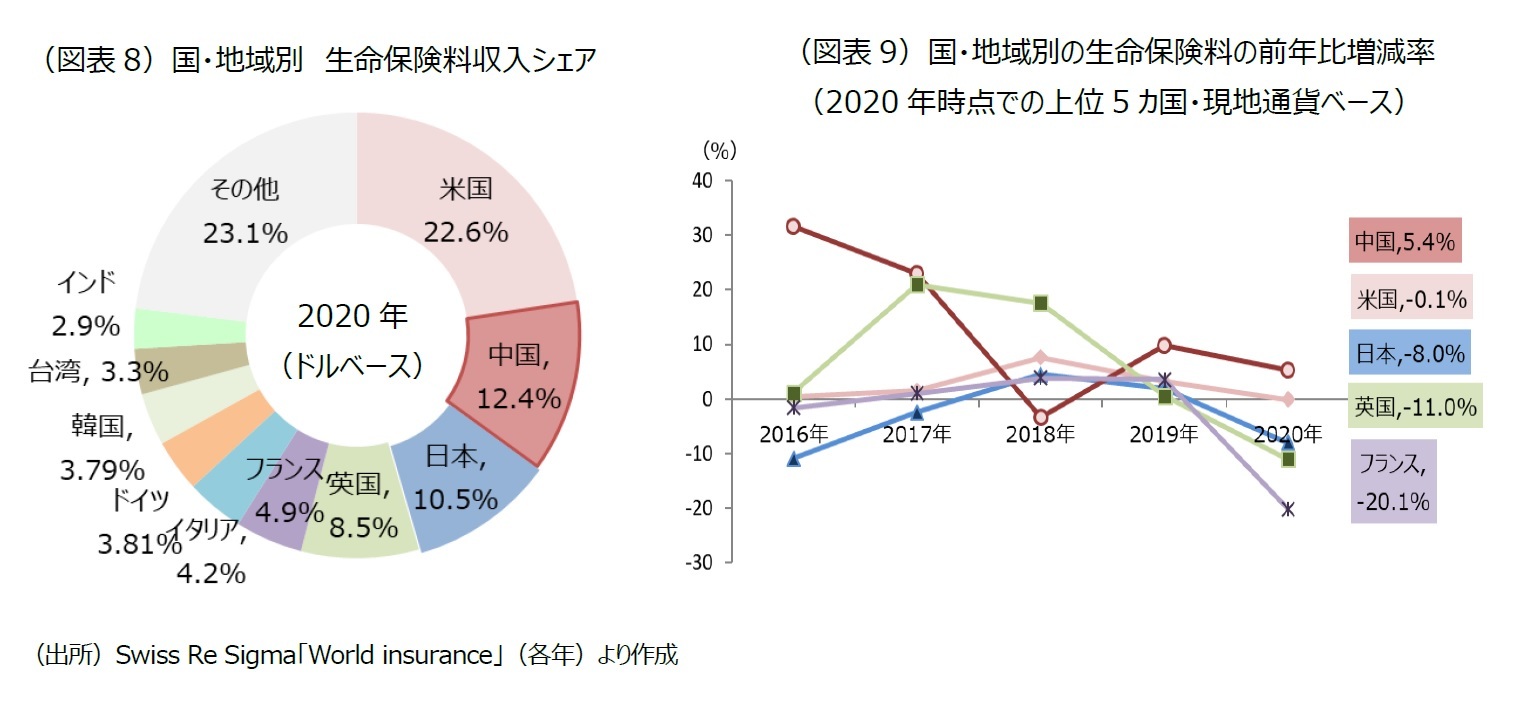

スイス再保険会社のSigma「World insurance:the recovery gains pace」によると、2020年の国・地域別の生命保険料の規模において、中国は米国に次いで世界第2位となった(図表8)。上位5カ国において、4カ国の生命保険料の前年比増減率がマイナスに転じたが、中国は前年比5.4%増と増加を維持した(図表9)。

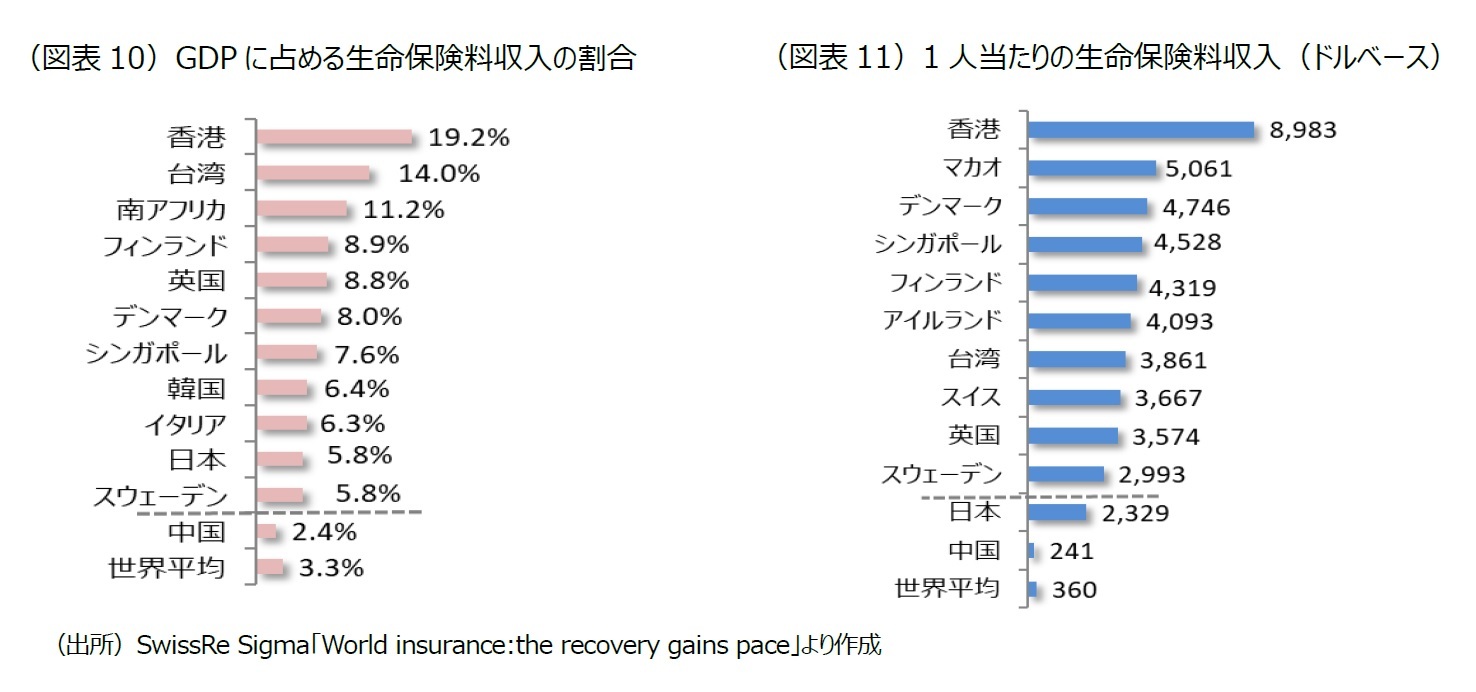

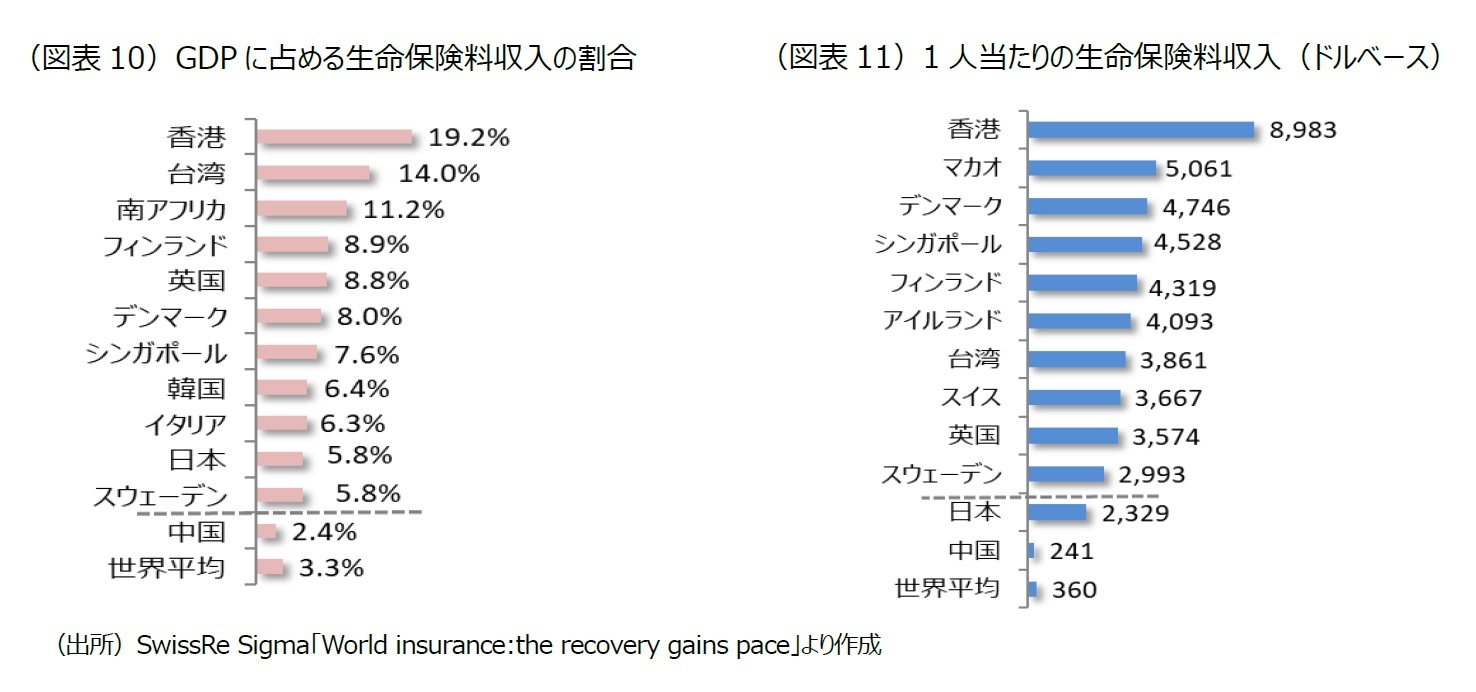

一方、多くの人口を抱える中国では、保険が国民1人1人に広く普及している状態には達していない。2020年、GDPに占める生命保険料収入の割合は2.4%と世界平均の3.3%に達していない状況にある(図表10)。また、1人あたりの生命保険料収入(ドルベース)も241ドルとこちらも世界平均360ドルに達しておらず、成長の余地は引き続き大きいと言えよう(図表11)。

(2022年03月25日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国の生命保険市場(2020年版)基礎データ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国の生命保険市場(2020年版)基礎データのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.