- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 日本のホテル市場の回復は世界に遅れるのか-今年はさらに国別の回復速度の違いが拡大

2022年02月28日

文字サイズ

- 小

- 中

- 大

1――2022年の世界のホテル市場は2019年の水準に迫る見通し

世界ではホテル市場において徐々に明るい展望が見えてきているようだ。世界旅行産業会議(WTTC)は、2022年は世界中で旅行制限が緩和され始めており、トラベル・ツーリズム業界のGDPへの寄与額は8.6兆ドル(世界全体のGDPの10.4%、2019年比▲6.4%)とコロナ禍前の水準に迫り、同業界の従事者は3億3千万人(2019年比▲1%、2020年比+21.5%)に達すると推計した。

また、国際航空運送協会(IATA)は、「新型コロナウイルス感染症は、感染爆発の段階から風土病の段階へと移行した」として、各国政府に渡航禁止令の緩和を呼び掛けている。

また、新規投資も積極的に行われている。ヒルトン、デュシタニ、バンヤンツリー、IHGなど外資系高級ホテルが京都に高級ブランドのホテルを次々と公表している。「日本には高級ホテルが足りない」、「日本のホテル価格は欧米と比べて安い」などの声も聞かれ、強気の投資姿勢の模様だ。

また、国際航空運送協会(IATA)は、「新型コロナウイルス感染症は、感染爆発の段階から風土病の段階へと移行した」として、各国政府に渡航禁止令の緩和を呼び掛けている。

また、新規投資も積極的に行われている。ヒルトン、デュシタニ、バンヤンツリー、IHGなど外資系高級ホテルが京都に高級ブランドのホテルを次々と公表している。「日本には高級ホテルが足りない」、「日本のホテル価格は欧米と比べて安い」などの声も聞かれ、強気の投資姿勢の模様だ。

2――世界の外国人観光客数の回復状況

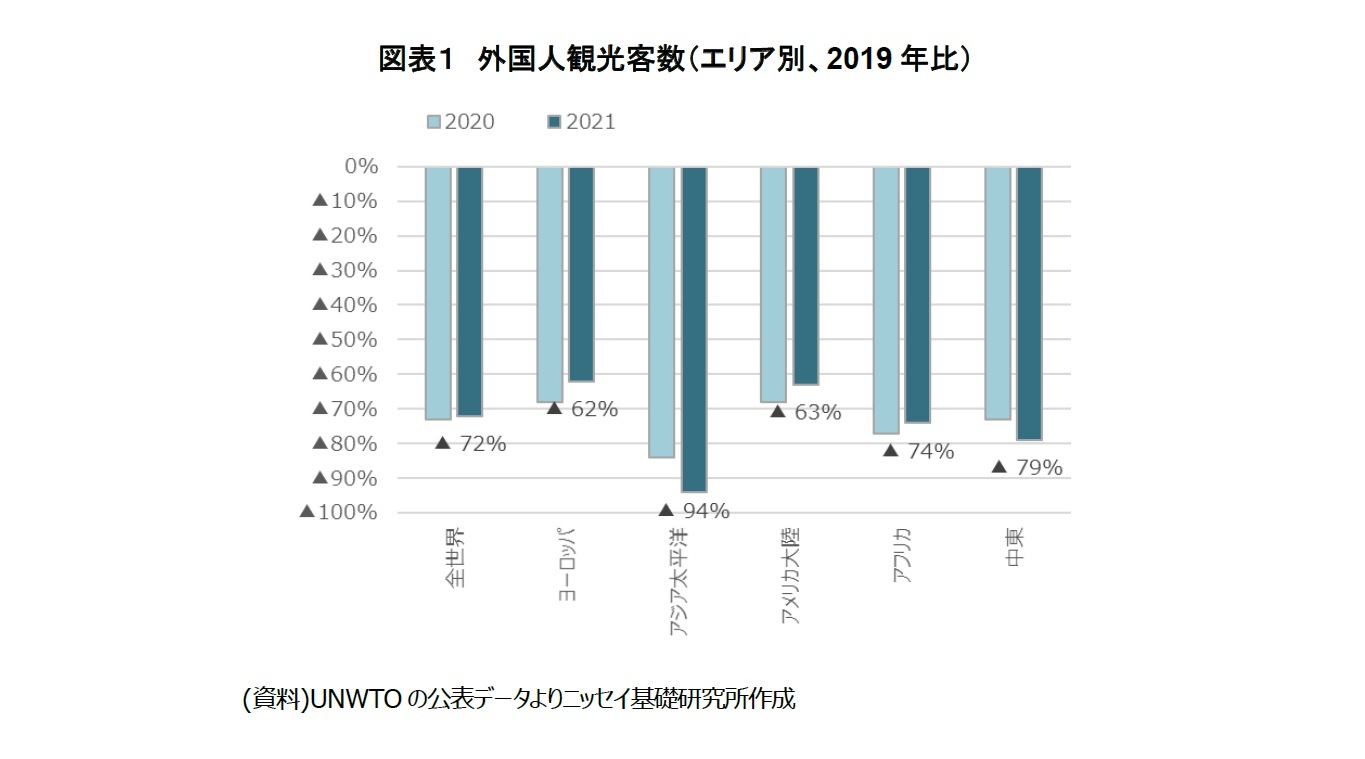

国連世界観光機関(UNWTO)の公表によると、2021年の全世界の外国人観光客数は2019年比で▲72%とまだまだであるものの、やや回復した。地域別で見ると、ヨーロッパが▲62%と最も客数が回復しており、次いでアメリカ大陸▲63%、アフリカ▲74%、中東▲79%、アジア太平洋は▲94%なった(図表1)。アジア太平洋の悪化が大きいのは中国市場への依存度の高さが原因と見られる。

外国人観光客数のエリア別の回復状況の違いは、各エリアの受け入れ態勢に影響されている面も大きい。また、外国人観光客の受け入れ態勢は、政府規制による国内の移動可否と強い関連性があると思われる。未だコロナ関連規制が強いアジア太平洋エリアを拠点とするホテルグループより、規制が緩和されつつある欧米を拠点とするホテルグループのほうが収益も回復しやすい状況である。

外国人観光客数のエリア別の回復状況の違いは、各エリアの受け入れ態勢に影響されている面も大きい。また、外国人観光客の受け入れ態勢は、政府規制による国内の移動可否と強い関連性があると思われる。未だコロナ関連規制が強いアジア太平洋エリアを拠点とするホテルグループより、規制が緩和されつつある欧米を拠点とするホテルグループのほうが収益も回復しやすい状況である。

3――国内ホテルブランドの業績の状態

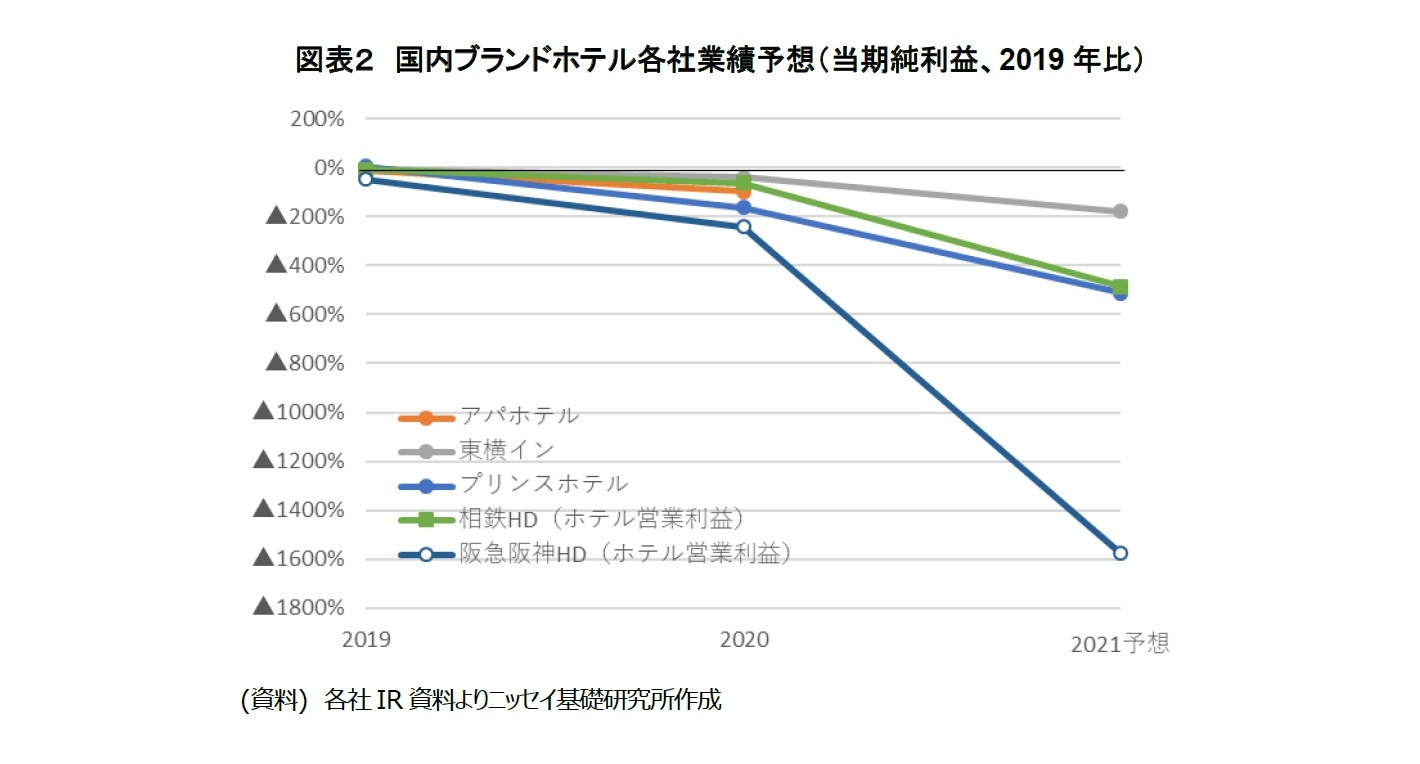

一方で、国内ブランドの業績は芳しくない。藤田観光は2019年から、プリンスホテルと阪急阪神(ホテル部門)は2020年から2年間、東横イン、ホテルオークラ、相鉄グループ(ホテル部門)は2021年から赤字となっており、昨年から今年にかけて、いずれのブランドも業績が悪化している(図表2)。

原因には、2020年東京五輪開催時に期待された収益が五輪延期後もほとんど得られなかったこと、増加する観光客を期待していた新しい施設の建設費用、人件費などが重なったことがあるだろう。収益の消失に対し、いずれも削減が難しい費用であり、各社の経営を圧迫していると見られる。

業績の低迷から、保有資産を圧縮して経営効率を高めようとしている企業も多い。2022年2月、プリンスホテルがシンガポール政府投資公社(GIC)に30施設を売却することとなった。2021年2月に藤田観光が大阪の大型宴会場であった太閤園を創価学会に売却し、同年3月には近鉄グループが8つのホテルを米ファンドのブラック・ストーンに売却している。

原因には、2020年東京五輪開催時に期待された収益が五輪延期後もほとんど得られなかったこと、増加する観光客を期待していた新しい施設の建設費用、人件費などが重なったことがあるだろう。収益の消失に対し、いずれも削減が難しい費用であり、各社の経営を圧迫していると見られる。

業績の低迷から、保有資産を圧縮して経営効率を高めようとしている企業も多い。2022年2月、プリンスホテルがシンガポール政府投資公社(GIC)に30施設を売却することとなった。2021年2月に藤田観光が大阪の大型宴会場であった太閤園を創価学会に売却し、同年3月には近鉄グループが8つのホテルを米ファンドのブラック・ストーンに売却している。

4――国内の宿泊旅客の推移

国内ブランドのホテルは国内ホテルの保有比率が高く、国内ホテル市場の影響を強く受ける。一般的に、コロナ禍前の状況に戻るまでには「(1)日帰り旅行の増加」、「(2)近距離旅行の増加」、「(3)遠距離旅行の増加」、「(4)海外旅行の増加」、の各段階の順といわれているが、今はどの段階だろうか。

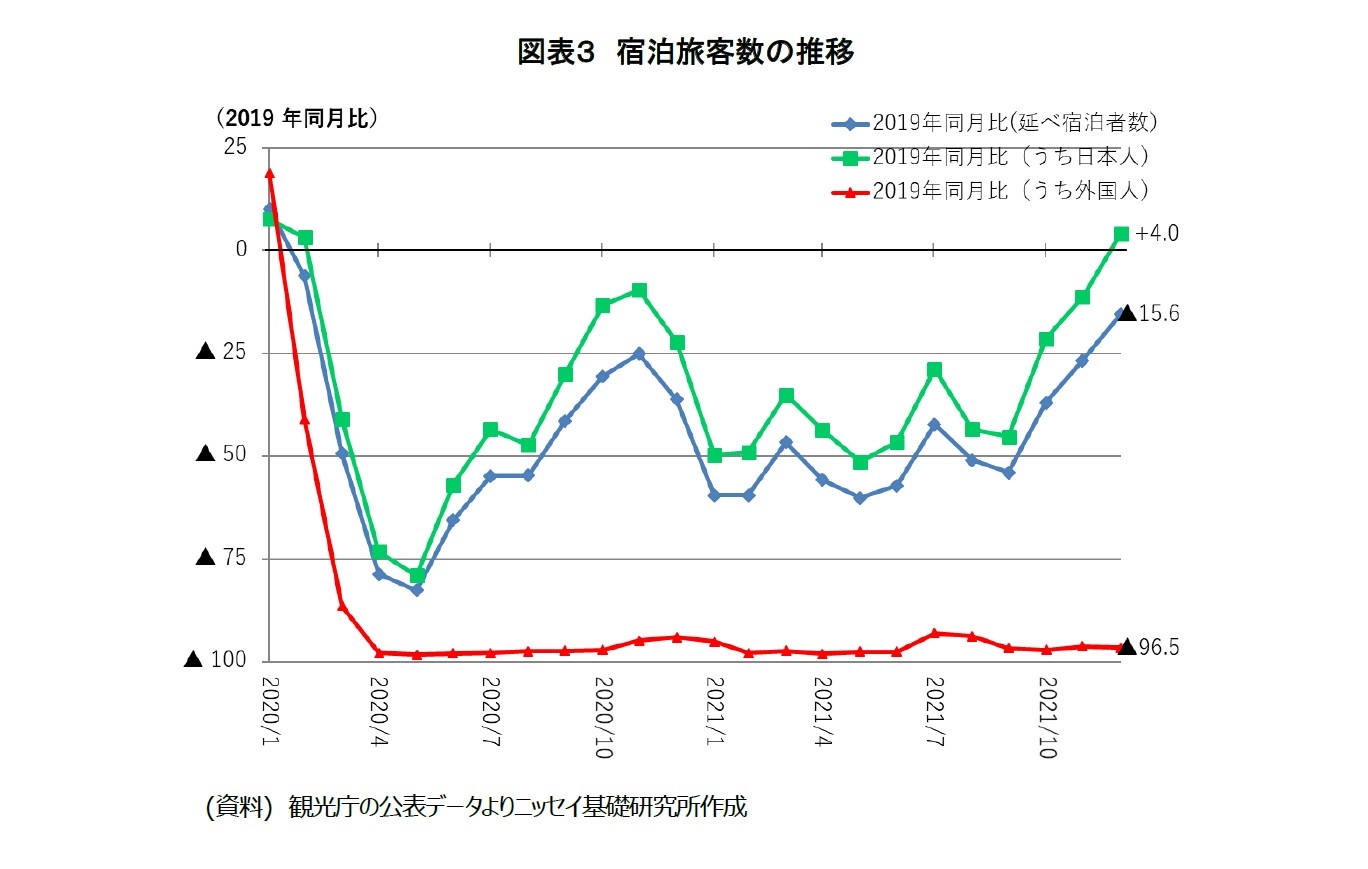

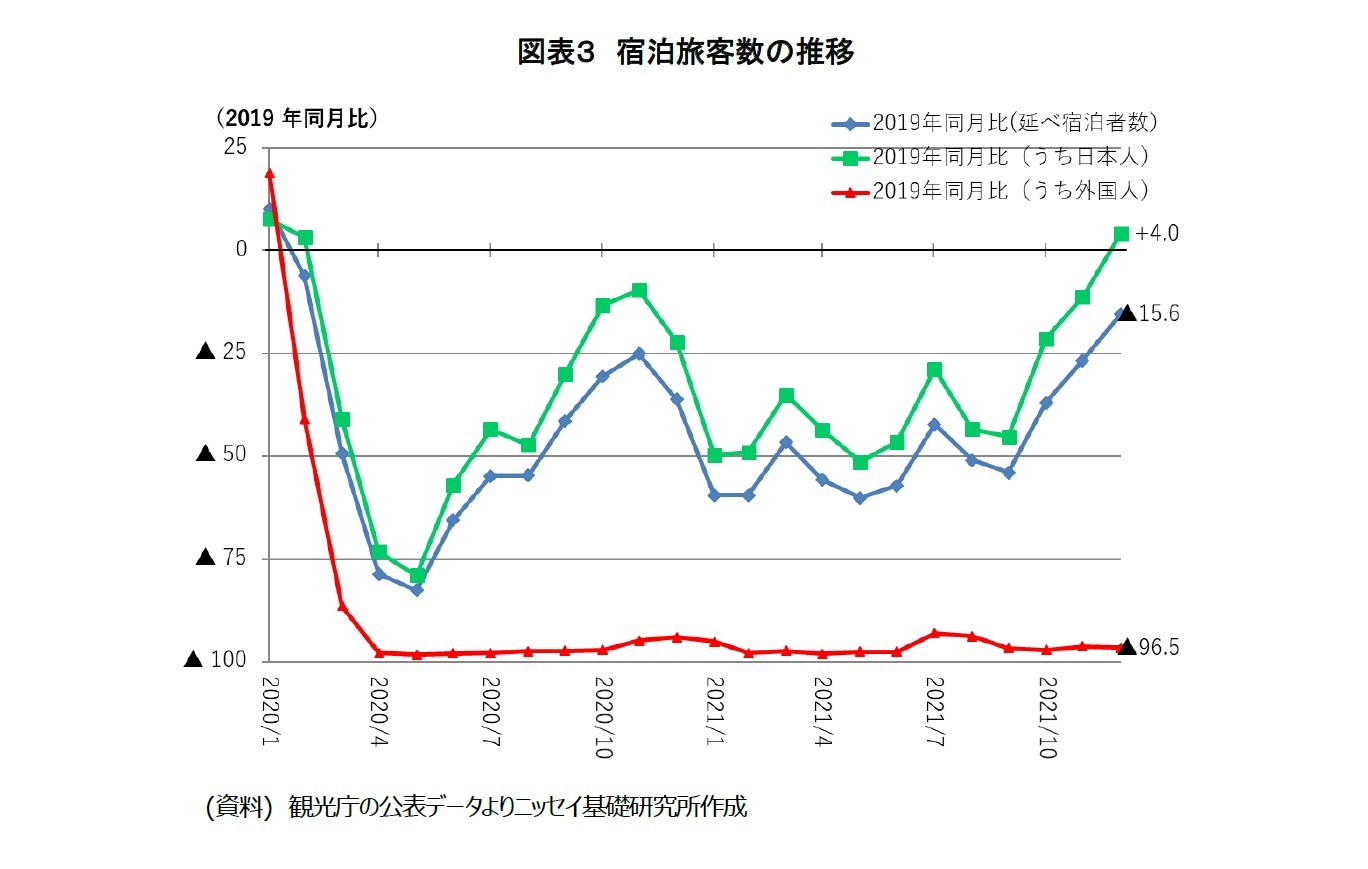

訪日外国人客数は2019年同月比で▲99%前後の月が続き、「(4)海外旅行の増加」の段階ではない。また、2021年12月には2019年同月比で▲15.6%(うち国内旅行客数は+4.0%)まで回復し、「(1)日帰り旅行の増加」の段階は脱しているようだ(図表3)。

訪日外国人客数は2019年同月比で▲99%前後の月が続き、「(4)海外旅行の増加」の段階ではない。また、2021年12月には2019年同月比で▲15.6%(うち国内旅行客数は+4.0%)まで回復し、「(1)日帰り旅行の増加」の段階は脱しているようだ(図表3)。

5――2019年の居住地と同じ都道府県内への宿泊旅客数

では2021年は「(2)近距離旅行の増加」、「(3)遠距離旅行の増加」のいずれの段階だろうか。

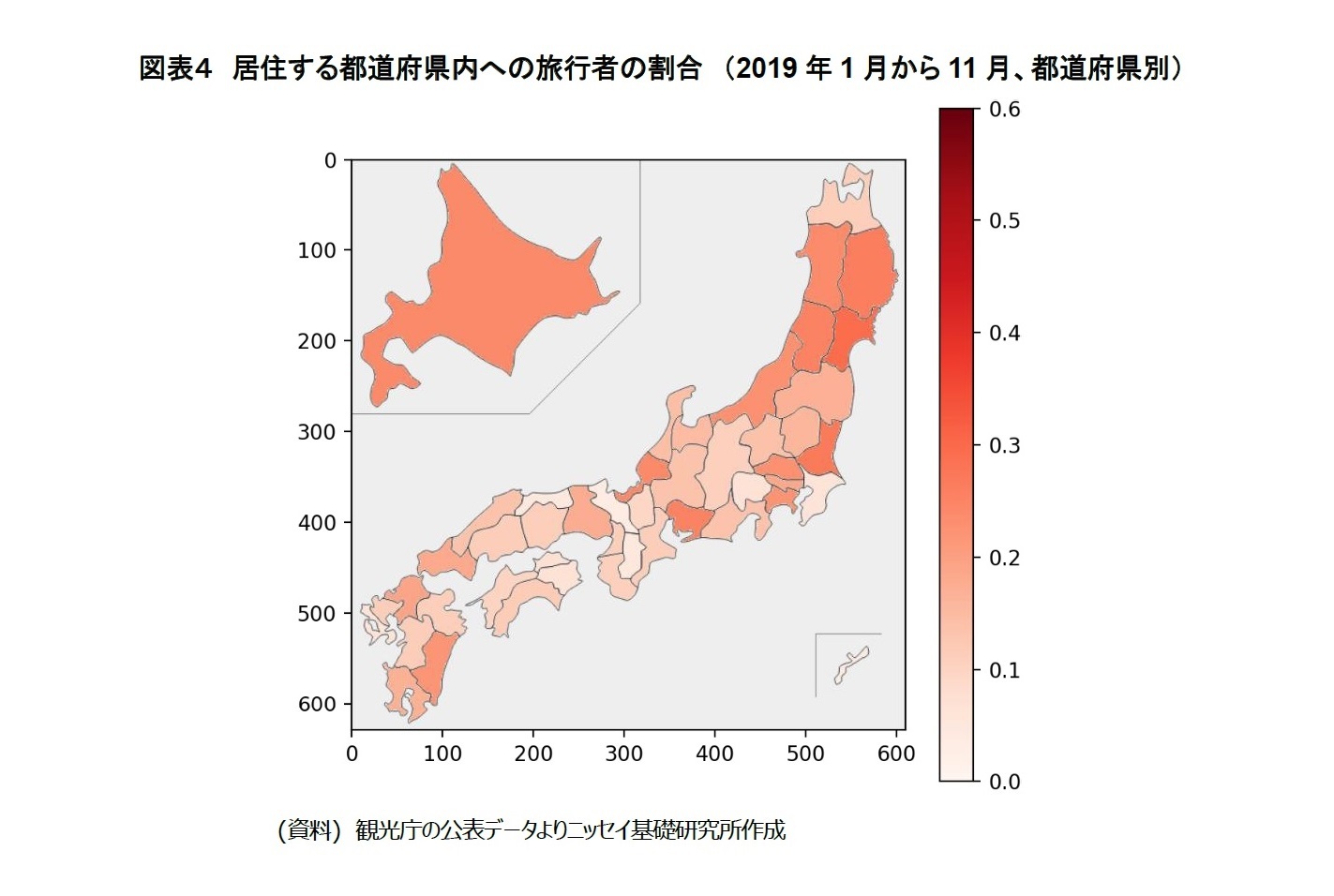

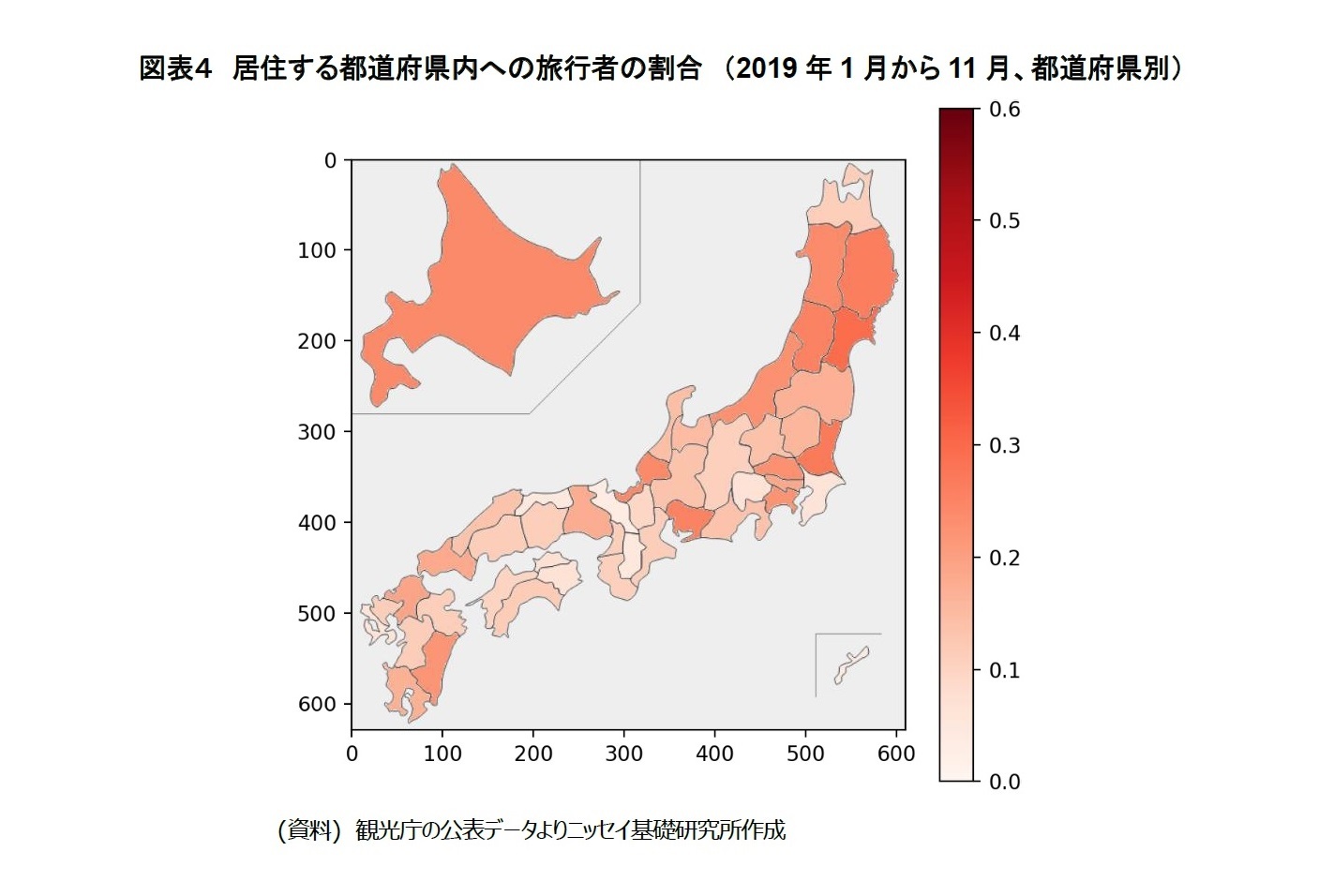

ここで、観光庁の宿泊旅行統計を用い、最も近距離な宿泊旅行を、目的地が旅客の居住する都道府県内の旅行と考えるとする。その旅客数が、同じ都道府県から全国への旅客数に占める割合が減少していれば、「(2)近距離旅行」の割合が減り、「(3)遠距離旅行」の段階に移行していると言えるだろう。

コロナ禍前の状況を確認してみると、2019年1月から11月に、居住する各都道府県から出発した宿泊旅客のうち、目的地が自身の居住する都道府県内である旅行客の割合は、全体では13.9%であった。また、都道府県別では上位から1位:宮城県(29.4%)、2位:茨城県(26.9%)、3位:岩手県(26.0%)、4位:山形県(25.2%)、5位:愛知県(25.2%)(図表4)となっていた。

また都市部の居住者については、他都道府県への宿泊も多い一方で、都市部を目的とする宿泊旅客も多いという双方性が認められた。例えば、首都圏の居住者は、国内観光客数全体の25.7%(2019年1-11月)を占める一方、首都圏を目的地としてそれ以外の道府県からやってくる国内観光客も34.3%おり、最も宿泊旅客の行き来が多いエリアとなっていた。

ここで、観光庁の宿泊旅行統計を用い、最も近距離な宿泊旅行を、目的地が旅客の居住する都道府県内の旅行と考えるとする。その旅客数が、同じ都道府県から全国への旅客数に占める割合が減少していれば、「(2)近距離旅行」の割合が減り、「(3)遠距離旅行」の段階に移行していると言えるだろう。

コロナ禍前の状況を確認してみると、2019年1月から11月に、居住する各都道府県から出発した宿泊旅客のうち、目的地が自身の居住する都道府県内である旅行客の割合は、全体では13.9%であった。また、都道府県別では上位から1位:宮城県(29.4%)、2位:茨城県(26.9%)、3位:岩手県(26.0%)、4位:山形県(25.2%)、5位:愛知県(25.2%)(図表4)となっていた。

また都市部の居住者については、他都道府県への宿泊も多い一方で、都市部を目的とする宿泊旅客も多いという双方性が認められた。例えば、首都圏の居住者は、国内観光客数全体の25.7%(2019年1-11月)を占める一方、首都圏を目的地としてそれ以外の道府県からやってくる国内観光客も34.3%おり、最も宿泊旅客の行き来が多いエリアとなっていた。

(2022年02月28日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1853

経歴

- 【職歴】

2000年 東海銀行(現三菱UFJ銀行)入行

2006年 総合不動産会社に入社

2018年5月より現職

・不動産鑑定士

・宅地建物取引士

・不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

・2022年、2023年 兵庫県都市計画審議会専門委員

渡邊 布味子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(5)~「所有権」の制限:「共有」は原則、共有者全員の同意が必要 | 渡邊 布味子 | 研究員の眼 |

| 2025/09/18 | 不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 | 渡邊 布味子 | 不動産投資レポート |

| 2025/08/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(4)~「所有権」の制限:「公法上の制限」は公共の福祉のため~ | 渡邊 布味子 | 研究員の眼 |

| 2025/08/12 | 東京オフィス市場は賃料上昇継続。宿泊需要は伸び率が鈍化-不動産クォータリー・レビュー2025年第2四半期 | 渡邊 布味子 | 不動産投資レポート |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本のホテル市場の回復は世界に遅れるのか-今年はさらに国別の回復速度の違いが拡大】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本のホテル市場の回復は世界に遅れるのか-今年はさらに国別の回復速度の違いが拡大のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.