- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 広がり始める自治体によるSDGs債発行

2022年03月03日

文字サイズ

- 小

- 中

- 大

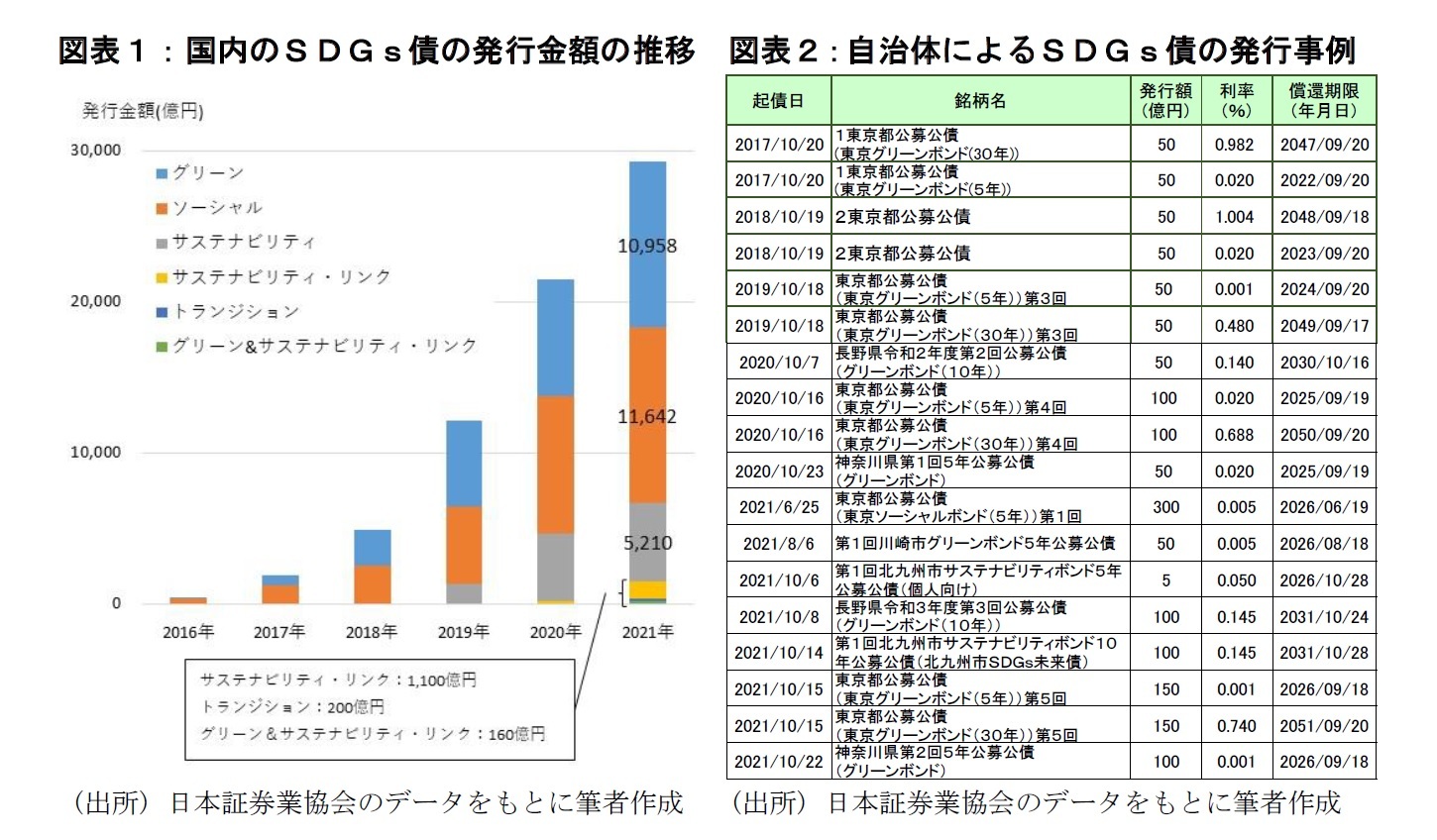

ESG投資への関心が高まる中、世界では、グリーンボンド、ソーシャルボンド、サステナビリティボンドといった持続可能な開発目標(SDGs)に調達資金が活用されるSDGs(ESG)債の発行が増加している。日本国内においてもSDGs債市場が拡大しており、日本証券業協会によれば、国内のSDGs債の発行額は2016年の450億円から2021年には2兆9,270億円にまで拡大している(図表1)。

国内のSDGs債の発行増加は環境省によるグリーンボンド支援や政府系機関による継続的

な発行などが背景となっている。環境省は、2017年には「グリーンボンドガイドライン」を策定した他「グリーンボンド発行モデル創出事業」、「グリーンボンド発行促進体制整備支援事業」などによりSDGs債の発行を支援しており、国内のSDGs債市場は今後も拡大が続くと見られる。

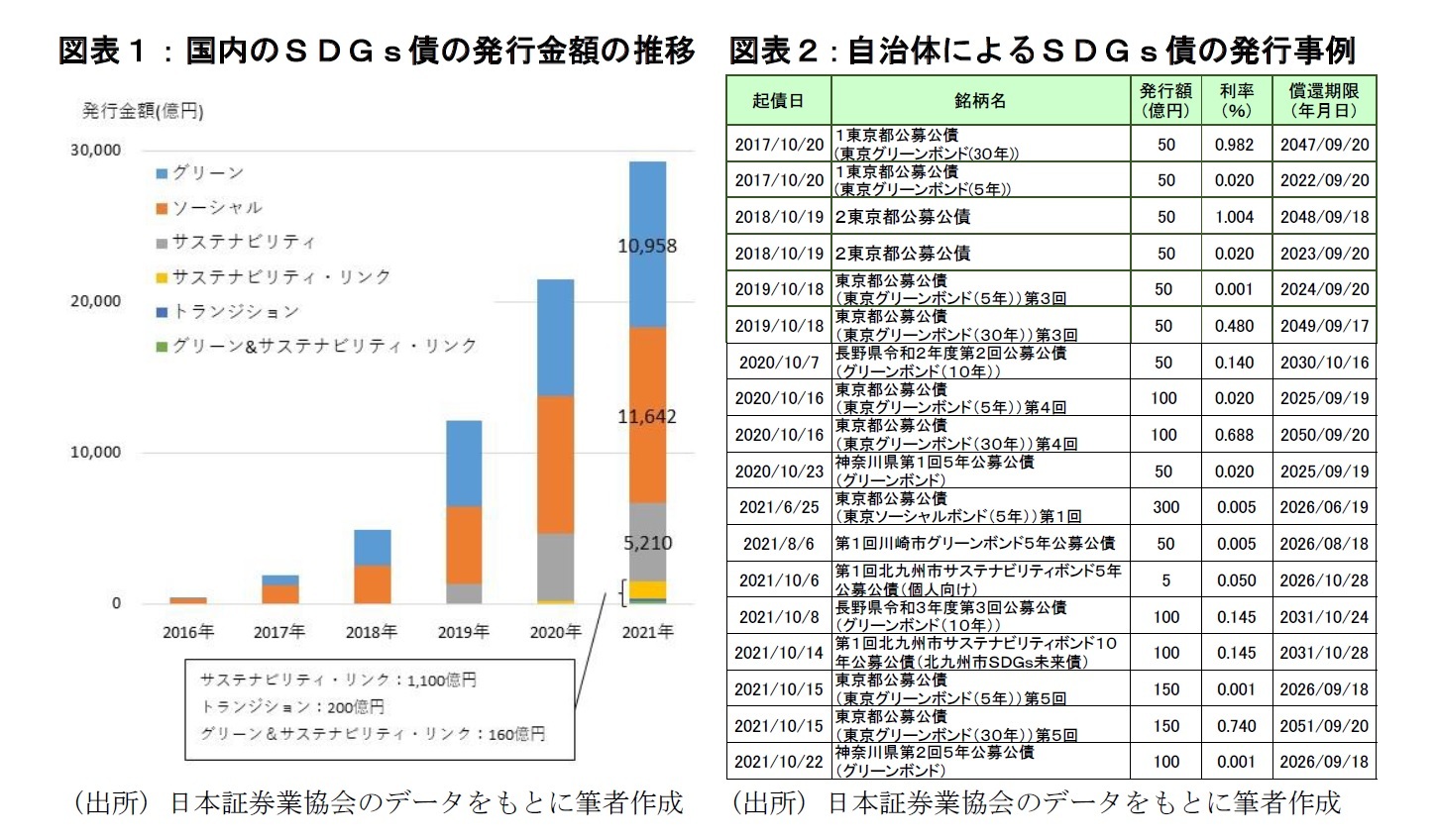

こうした中、自治体がSDGs債を発行する事例が徐々に増えている(図表2)。東京都が2017年から「東京グリーンボンド」を発行しているのに続き、長野県や川崎市、北九州市、神戸市がSDGs債を発行している。今後、三重県、福岡市、名古屋市などもSDGs債の発行を予定している。

国内のSDGs債の発行増加は環境省によるグリーンボンド支援や政府系機関による継続的

な発行などが背景となっている。環境省は、2017年には「グリーンボンドガイドライン」を策定した他「グリーンボンド発行モデル創出事業」、「グリーンボンド発行促進体制整備支援事業」などによりSDGs債の発行を支援しており、国内のSDGs債市場は今後も拡大が続くと見られる。

こうした中、自治体がSDGs債を発行する事例が徐々に増えている(図表2)。東京都が2017年から「東京グリーンボンド」を発行しているのに続き、長野県や川崎市、北九州市、神戸市がSDGs債を発行している。今後、三重県、福岡市、名古屋市などもSDGs債の発行を予定している。

SDGs債は、老朽化した公共施設の環境性能の優れた建物への建て替えや防災対策といった多くの自治体が抱える課題に取り組むための資金調達ができることから、注目が高まっている。こうした自治体が発行するSDGs債への投資は投資家にとっても公共性の高い事業への投資実績を対外的に公表(投資表明)できることや、自治体が発行する地方債は国債と比較して相対的に高い金利収入を得られるメリットがある。

その一方で、SDGs債は投資家にとっていくつかの課題点も指摘されている。その代表的なものとしては「グリーンウォッシュ」が挙げられる。グリーンウォッシュは環境への配慮を連想させる「グリーン」と、ごまかしや上辺だけを意味する「ホワイトウォッシュ」を組み合わせた造語であり、調達資金が適正に環境・社会の改善に用いられていないにもかかわらず、SDGs債を称する債券が出回る恐れが指摘されている。

こうしたことから、SDGs債への投資を検討する上では、(1)調達資金の使途、(2)プロジェクトの管理と選定のプロセス、(3)調達資金の管理、(4)レポーティングといったSDGs債が持つ4つの要素から、事業が適切に行われているかを評価することが必要である。

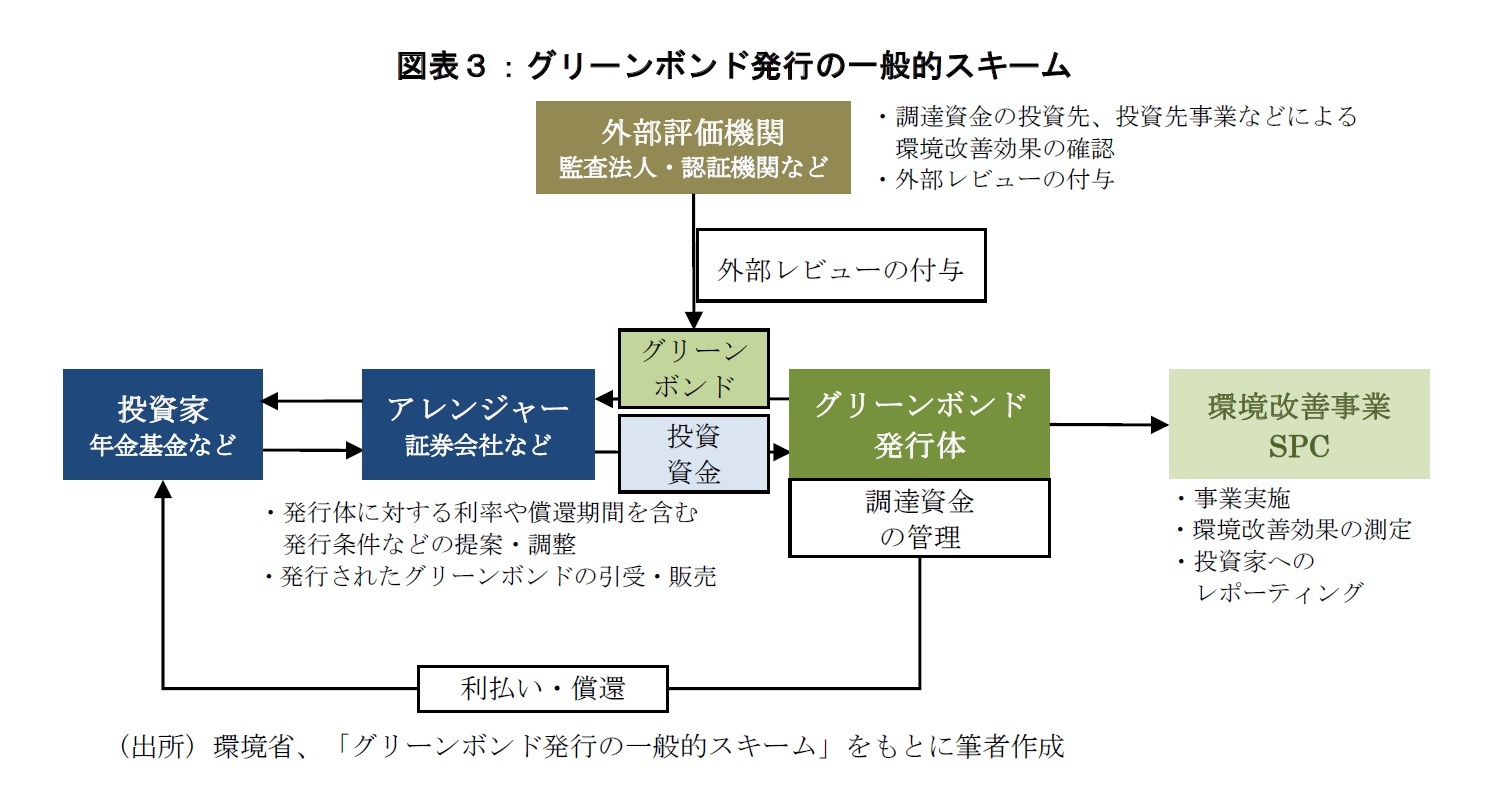

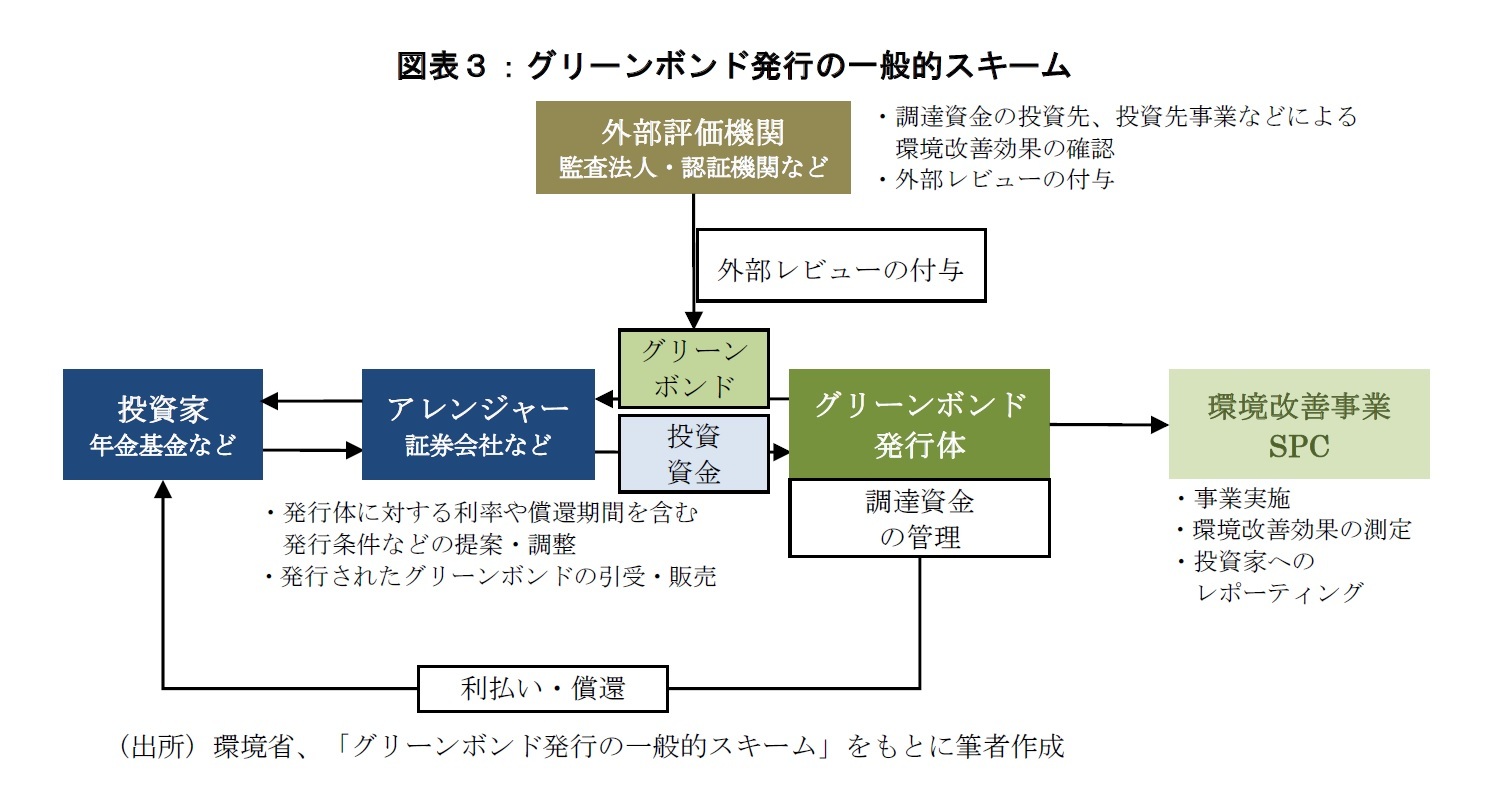

一般的に、SDGs債は国際組織などが定める原則・ガイドラインに則って発行される。国際的に用いられている原則としては、国際資本市場協会(International Capital Market Association:ICMA)が策定する「グリーンボンド原則」や「ソーシャルボンド原則」、「サステナビリティボンドガイドライン」がある。国内では、2017年に環境省が国内市場でのグリーンボンドの普及を目的として「グリーンボンドガイドライン」を公表している。また、発行体は外部の評価機関から発行するSDGs債がこうした原則に適合することを示す「セカンドオピニオン」を取得し、これを外部に公表している場合もある(図表3)。

今後、自治体によるSDGs債の発行は、市場規模が拡大するとともにその用途やスキームが多様化していくことが考えられる。こうした中、SDGs債市場の健全な発達には、環境・社会への改善効果に関する信頼性を確保するとともに、発行体のコストや事務負担の削減を両立することが必要である。投資家においても、発行体や評価機関が公表する情報を活用することで、調達した資金を環境・社会の改善に適切に活用しているSDGs債に投資したい。

その一方で、SDGs債は投資家にとっていくつかの課題点も指摘されている。その代表的なものとしては「グリーンウォッシュ」が挙げられる。グリーンウォッシュは環境への配慮を連想させる「グリーン」と、ごまかしや上辺だけを意味する「ホワイトウォッシュ」を組み合わせた造語であり、調達資金が適正に環境・社会の改善に用いられていないにもかかわらず、SDGs債を称する債券が出回る恐れが指摘されている。

こうしたことから、SDGs債への投資を検討する上では、(1)調達資金の使途、(2)プロジェクトの管理と選定のプロセス、(3)調達資金の管理、(4)レポーティングといったSDGs債が持つ4つの要素から、事業が適切に行われているかを評価することが必要である。

一般的に、SDGs債は国際組織などが定める原則・ガイドラインに則って発行される。国際的に用いられている原則としては、国際資本市場協会(International Capital Market Association:ICMA)が策定する「グリーンボンド原則」や「ソーシャルボンド原則」、「サステナビリティボンドガイドライン」がある。国内では、2017年に環境省が国内市場でのグリーンボンドの普及を目的として「グリーンボンドガイドライン」を公表している。また、発行体は外部の評価機関から発行するSDGs債がこうした原則に適合することを示す「セカンドオピニオン」を取得し、これを外部に公表している場合もある(図表3)。

今後、自治体によるSDGs債の発行は、市場規模が拡大するとともにその用途やスキームが多様化していくことが考えられる。こうした中、SDGs債市場の健全な発達には、環境・社会への改善効果に関する信頼性を確保するとともに、発行体のコストや事務負担の削減を両立することが必要である。投資家においても、発行体や評価機関が公表する情報を活用することで、調達した資金を環境・社会の改善に適切に活用しているSDGs債に投資したい。

(2022年03月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

経歴

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | グローバル株式市場動向(2025年9月)-米国の利下げ再開により上昇継続 | 原田 哲志 | 基礎研レター |

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【広がり始める自治体によるSDGs債発行】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

広がり始める自治体によるSDGs債発行のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.