- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- オフィスセクターにおける賃貸市場と投資市場のK字

2022年02月03日

文字サイズ

- 小

- 中

- 大

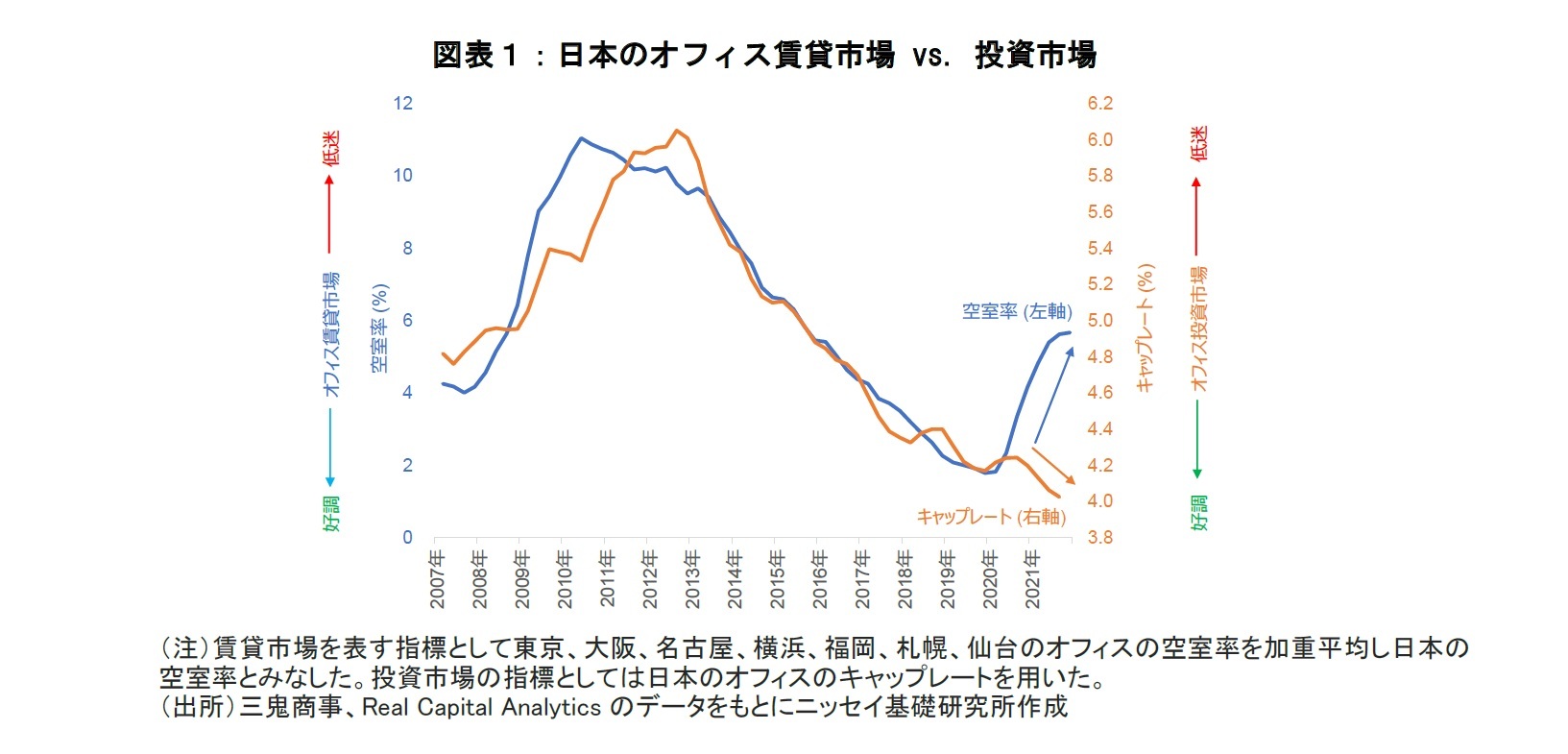

オフィスセクターでは、コロナ禍によりオフィス需要がピークアウトして賃貸市場が弱含んでいるにもかかわらず、投資市場は依然として堅調に推移している。日本のオフィスの空室率は、2021年12月に5.7%と、2020年3月の1.8%から+3.9ポイント上昇した(図表1)。一方、日本のオフィスのキャップレートは、2021年第3四半期に4.0%と、2020年第1四半期の4.2%から▲0.2ポイント低下した。コロナ禍で進んだ二極化はその形状になぞらえて「K字」と称されることが多く、オフィスセクターでは賃貸市場と投資市場の「K字」の構図が鮮明になっている。

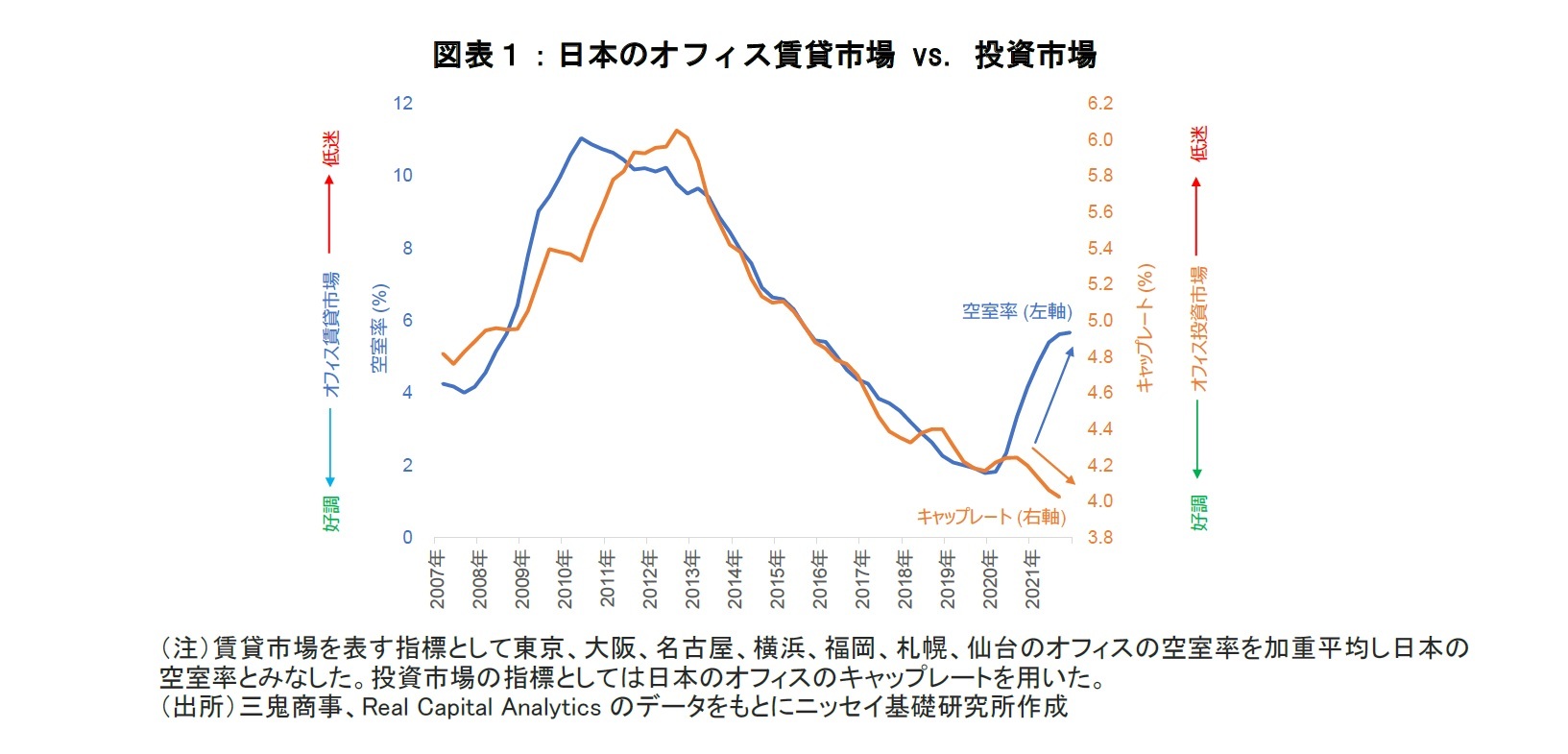

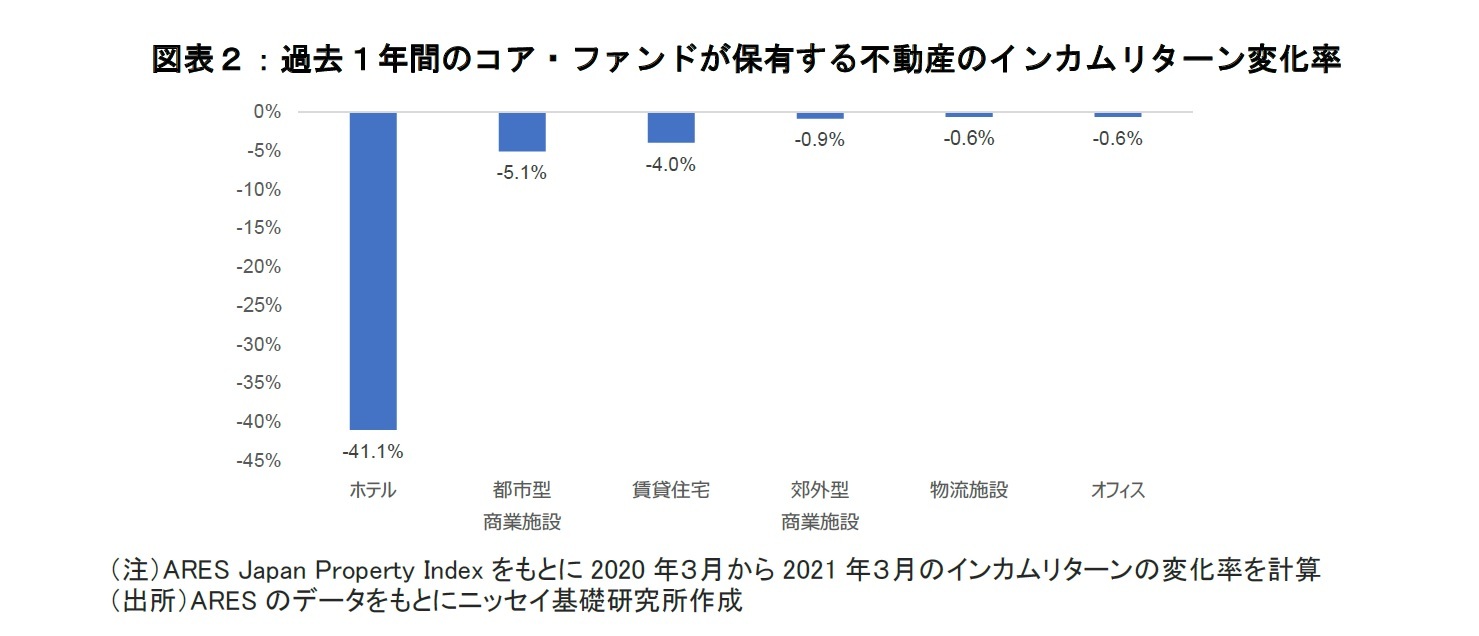

オフィスセクターにおける賃貸市場と投資市場の二極化は、世界的な過剰流動性のなか、安定したインカムリターンを享受できる不動産への旺盛な投資需要によるところが大きい。現在、投資家の注目を最も集めるセクターは、コロナ禍による人流抑制の影響が小さい物流施設や賃貸住宅である。しかし、オフィスへの投資意欲も強く、JLL(ジョーンズ・ラング・ラサール社)によると、2021年1-9月期の日本の不動産投資額に占めるオフィスの割合は52%と、2020年通年の32%から大きく回復した。長期保有を前提とするコア・ファンドが保有する不動産の過去1年間のインタムリターン変化率は、下落率が小さい順に、オフィス(▲0.6%)>物流施設(▲0.6%)>郊外型商業施設(▲0.9%)>賃貸住宅(▲4.0%)>都市型商業施設(▲5.1%)>ホテル(▲41.1%)となっている(図表2)。コロナ禍で賃貸市場は変調をきたしたが、優良オフィスビルのインカムリターンは底堅く推移しており、投資資金を惹きつけているようだ。

オフィスセクターのインカムリターンは今後も底堅さを維持できるだろうか。それには、在宅勤務の普及を受けたオフィス再構築の動きがどれだけ顕在化するかが重要なカギとなる。そもそも、賃貸収入の大部分は既存テナントの継続賃料で構成される。そのため、インカムリターンは時間差をもって賃貸市場の影響を受け、今後ある程度低下していくことは避けられない。そうしたなか、オフィス再構築の動きが一部企業にとどまり賃貸市場の悪化に歯止めがかかれば問題ないが、多くの企業がオフィス床を縮小することで賃貸市場が一段と悪化しインカムリターンが大きく下落するリスクが顕在化すれば、投資市場も調整に転じる可能性がある。

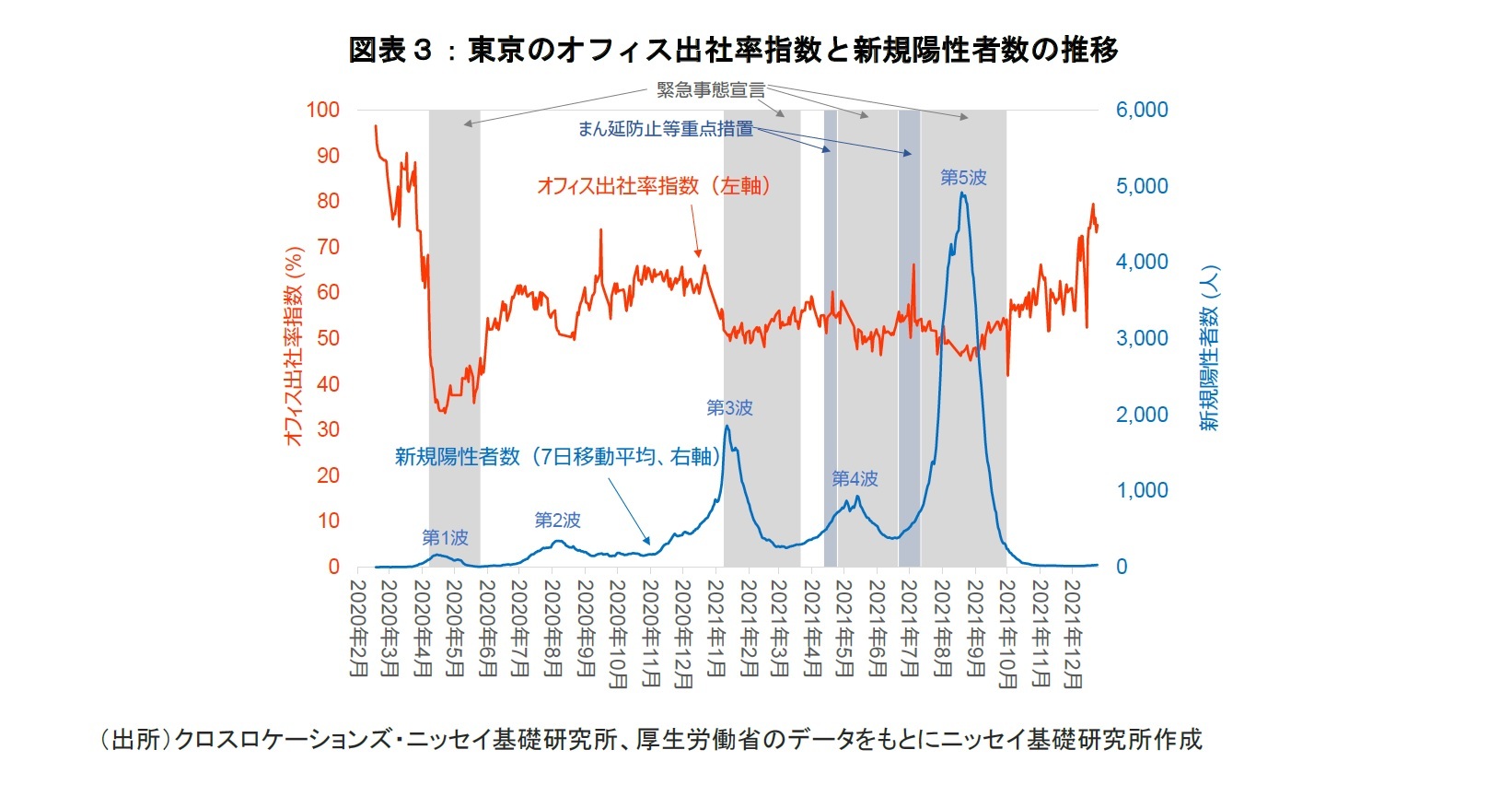

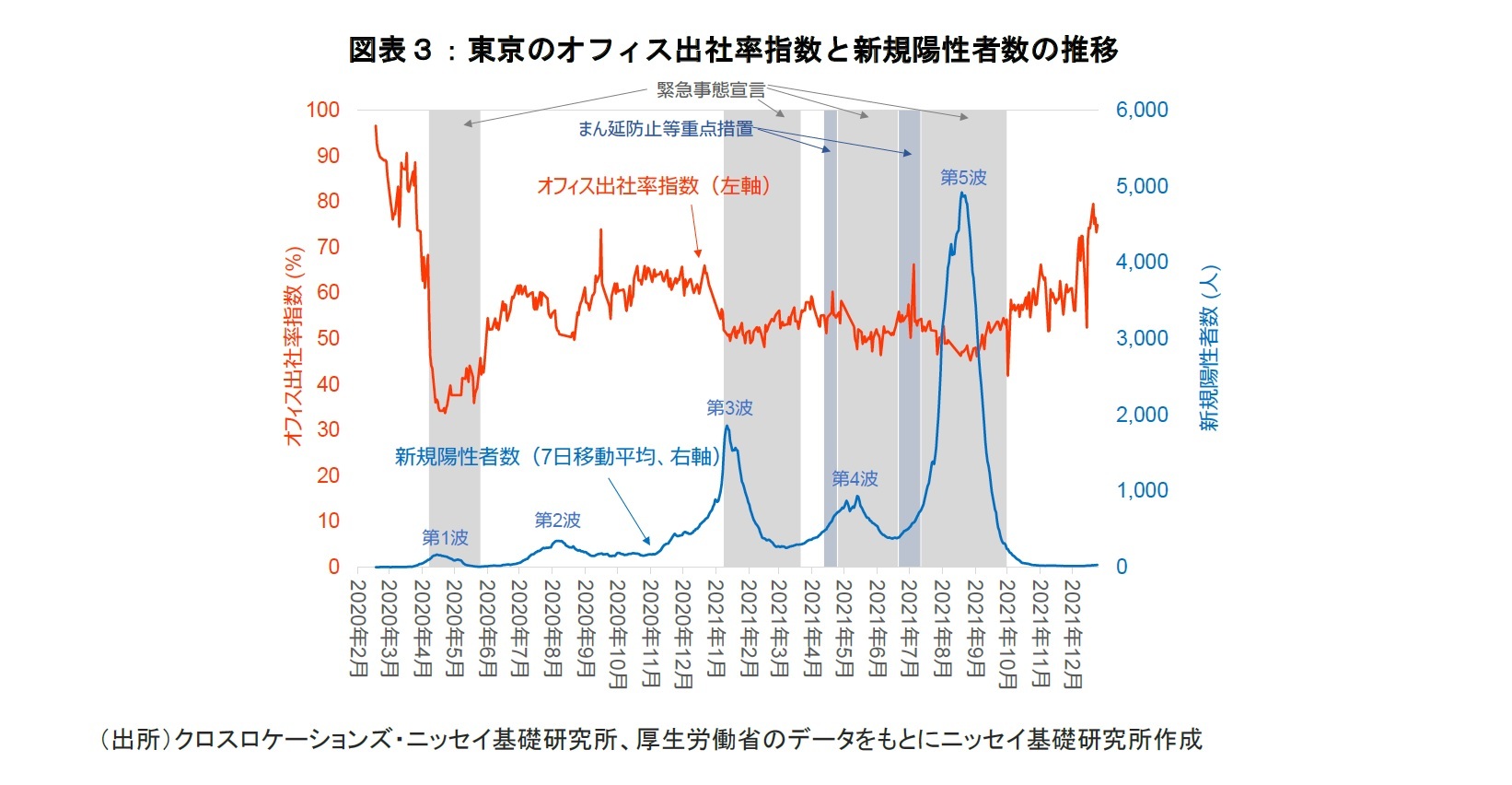

ニッセイ基礎研究所とクロスロケーションズが共同で開発した東京のオフィス出社率指数を見ると、2021年9月末の緊急事態宣言解除後、緩やかにオフィス回帰が進み、2021年12月末には75%となった(図表3)。感染拡大の第2波以降のレンジである45~65%の上限は上回ったが、コロナ禍が長期化するなか、まだ予断を許さない水準と言えよう。2022年にオフィス回帰が進むのか、それともオフィス再構築の動きが顕在化するのか、その動向に注目したい。

ニッセイ基礎研究所とクロスロケーションズが共同で開発した東京のオフィス出社率指数を見ると、2021年9月末の緊急事態宣言解除後、緩やかにオフィス回帰が進み、2021年12月末には75%となった(図表3)。感染拡大の第2波以降のレンジである45~65%の上限は上回ったが、コロナ禍が長期化するなか、まだ予断を許さない水準と言えよう。2022年にオフィス回帰が進むのか、それともオフィス再構築の動きが顕在化するのか、その動向に注目したい。

(2022年02月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【オフィスセクターにおける賃貸市場と投資市場のK字】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

オフィスセクターにおける賃貸市場と投資市場のK字のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.