- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAによる2021年保険ストレステストの結果について(1)-EIOPAの報告書の概要報告-

EIOPAによる2021年保険ストレステストの結果について(1)-EIOPAの報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

今後の複数回のレポートで、このストレステストの結果に基づく欧州保険会社の脆弱性と回復力に関する状況を報告する2。

まずは、今回のレポートでは、今回のストレステスト及び今回の報告書の概要について報告する。

なお、今回のストレステストの実施内容については、EIOPAが2021年5月7日に公表した「2021年の保険ストレステスト」に基づいて、保険年金フォーカス「欧州保険ストレステスト2021 (1)-EIOPAが第5回目の EU全体の保険のストレステストの実施内容を公表-」(2021.6.9)及び「欧州保険ストレステスト2021 (2)-ストレステストのシナリオ、ショック及びその適用の概要-」(2021.6.14)(以下、「前回のレポート等」という)において報告しているので、適宜参照いただきたい。

1 https://www.eiopa.europa.eu/media/news/eiopa-insurance-stress-test-shows-industry-resilience-also-reliance-transitional-measures

2 今回の一連のレポートにおける図表等については、特に断りが無い限り、EIOPAの「2021年 EIOPA保険ストレステスト報告書(2021 EIOPA Insurance Stress Test Report)」からの引用によるものであり、必要に応じて、説明のための数値の強調や翻訳等を行っている。

2―今回のストレステスト及び今回の報告書の概要

EIOPAによるプレス・リリース資料によれば、今回の2021年保険ストレステストのポイントは、以下の通りとなっている。

COVID-19パンデミックの深刻な経済的及び金融への影響にもかかわらず、欧州の保険業界は強力な資本水準でストレステストに参加した。

・堅牢なバッファーにより、参加者は不利なシナリオの衝撃を吸収することができた。

・演習の資本コンポーネントは、セクターの主な脆弱性が市場のショック、特にリスクフリーレートとリスクプレミアムの分離、いわゆるダブルヒットシナリオに起因することを確認した。

・保険業界は、市場や経済への悪影響に対処するためのツールを自由に使えることを実証した(リアクティブな経営行動)

・ソルベンシーII規制の一部である長期保証措置は、深刻ではあるがもっともらしいショックの一部を吸収するのに役立ち、参加者のソルベンシー比率の低下を制限した。

・それにもかかわらず、ストレステストはまた、市場の一部が依然として、長期保証とは異なり、2032年までに段階的に廃止される予定の移行措置に大きく依存していることを明らかにした。

また、ストレステストの流動性コンポーネントは、セクターの流動性資産の保有量が多いことを考えると、参加者の流動性ポジションはソルベンシーポジションよりも重要性が低いように見えることを示した。それでも、結果は、保険会社が予期しない流出をカバーするために、保有する現金だけに頼ることはできないことを示している。

2021年の保険ストレステストは、EIOPAによる欧州全体での5回目のテストである。EIOPA規則に盛り込まれているように、欧州システミックリスク理事会(European Systemic Risk Board:ESRB)と協力してのストレステストの定期的な実施は、EIOPAの義務の一部となっている。

これまでのテストと同様に、全体的な目的は、不利な市場展開に対する欧州保険業界の回復力を評価することにある。EIOPAは、予測される市場状況の変化と保険会社にとっての潜在的なマイナスの影響に応じて、各演習の目標、範囲、シナリオを調整している。2020年と2021年は、パンデミック発生を特徴とし、実体経済と金融市場にかつてないほどの不確実性がもたらされた。保険会社のソルベンシーと流動性の状況は、危機の進展を反映していた。これを受けて、監督当局は、監視を強化し、保険業界及びその他の金融システムに対する悪影響を防止するために、ミクロ及びマクロプルデンシャルの観点から行動をとった。

このような背景の下、2021年のストレステストでは、「合否判定テスト(pass-or-fail test)」ではない性格を維持しつつ、長期の低金利環境下でのCOVID-19危機の不利な進展の下で、資本と流動性の観点から欧州保険業界の回復力を評価することを目指した。

2021年に適用された方法論は、ミクロプルデンシャルな次元を維持しつつ、保険業から他の部門への波及効果を推測することを可能にするマクロプルデンシャルな要素も含んでいる。

この目標は、EIOPA設立以来の活動を特徴付ける透明性のための継続的な努力によって補完されている。この観点から、できる限りの範囲内で、EIOPAは、演習の結果を開示する際に、2要素からなるアプローチを維持し、参加者の同意に基づく貸借対照表ベースの指標のサブセットの開示を含む集約された情報に基づいているこのレポートを補完している。

リスクの見通しについては、以下のように述べられている。

EIOPA、ECB及びESRBが実施した評価は、ストレステストにおいて欧州保険セクターに関連すると特定された金融安定性リスクの基礎となっている。2020年末を出発点として、確認されたリスクは、パンデミックが経済活動に及ぼすマイナスの影響から生じており、民間セクターに広範な債務不履行が生じ、それが金融システムに及ぼすフィードバック効果が生じる可能性がある。また、ESRBの見解によれば、「金融危機が家計や企業に与える影響を緩和し、非金融部門から銀行システムへの波及を抑制するためには、幅広い政策支援策が不可欠であった。しかし、COVID-19危機が長期化し、各国や経済セクターへの影響が深刻化すればするほど、資産の質の低下が顕著になる。」と考えるべきである。

2020年にCOVID-19が被った未曾有の衝撃は、経済活動の突然の停止と短期経済見通しの急激な悪化につながった。これは部分的には必要なロックダウン措置が取られたことを反映していた。経済への影響を緩和するために、政府は一時休暇制度、法定融資停止、政府保証付き融資、直接補助金など多くの支援策を実施した。これらは、ECBや他のEU中央銀行や監督当局による金融政策やプルデンシャル措置を補完するものであった。しかしながら、2020年のEU 27カ国(英国を除くEU諸国)の実質GDPは、前年比6.2%の減少、2019年12月から2020年12月までの失業率は1%ポイント上昇するなど、これまでにない景気減速の影響を受けた。COVID-19のパンデミックに起因する中期的な脆弱性は、低金利環境と相まって、2021年のEU全体を対象とした保険ストレステストでは主に悪影響を及ぼすシナリオとなっている。

2021年のストレステストでは、「より長期のより低い」金利環境での長期化するCOVID-19シナリオに焦点を当てている。

ESRBと協力して開発されたこのシナリオでは、COVID-19のパンデミックの進展の可能性とその経済的影響についての継続的な懸念について詳しく説明している。これにより、世界中で信頼への悪影響が引き起こされ、経済の縮小が長引く可能性がある。このナラティブが、保険業界に深刻ではあるがもっともらしい「ダブルヒット」効果を生み出す一連の市場及び保険固有のショックに変換される。

シナリオの詳細については、前回のレポート等で報告しているので、ここでは概要を述べると、以下の通りとなっている。

・2021 年のシナリオでは、保険会社のバランスシートが負債と資産に「ダブルヒット」することになる。リスクフリーレートが低下し、保険会社の負債が増加する一方で、リスクプレミアムは、株式や不動産を含む全ての資産の価格修正と同時に増加する。

・保険固有のショックについては、生命保険では、死亡率の増加と契約の大量解約、損害保険では、健康保険を含むパンデミック関連の引受における保険金のインフレにストレスをかける。

・流動性テストでは、保険料の減少と再保険フローの減少でストレスをかける。

・資本ショックは 2020 年末の貸借対照表に即座に適用されるが、流動性分析ではショック前の流動性ポジションとイベントの 90 日後のポジションが考慮される。

なお、EIOPAは、市場ショックのシナリオはテール事象をテストするように設計されているが、その全体的な可能性は、相関が0.35から0.82に移動するにつれて、0.1%から9.6%の範囲になると述べている。

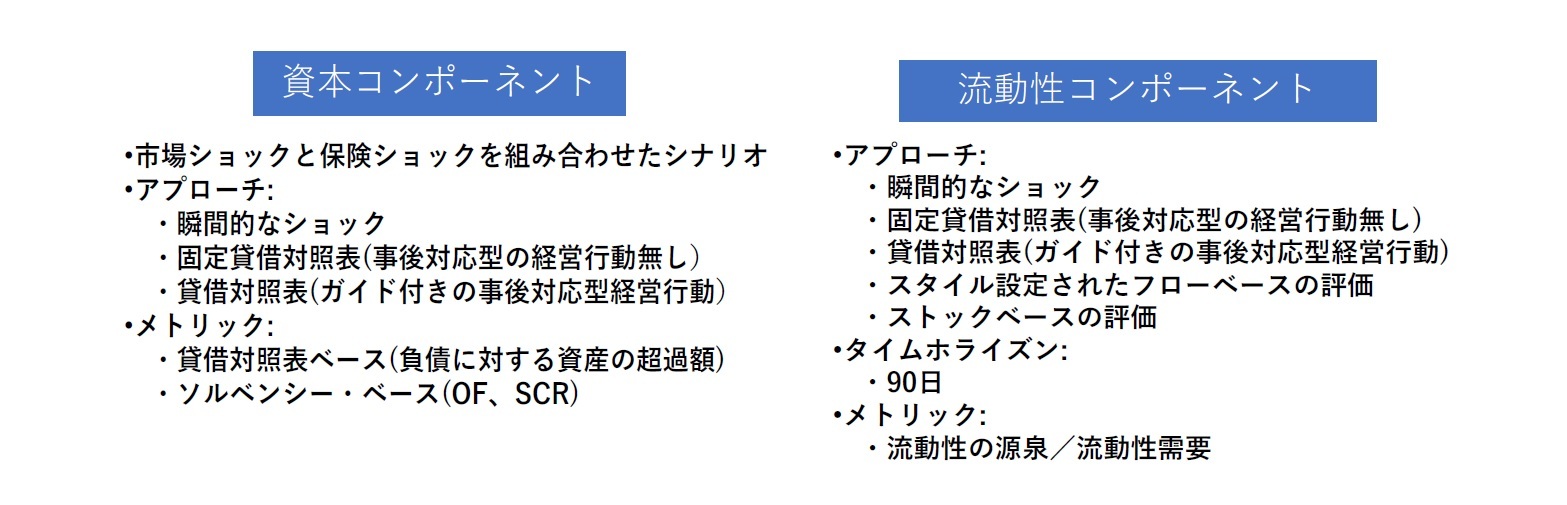

2021年ストレステストは、ミクロとマクロプルーデンスの観点から、対象範囲の企業の資本と流動性のポジションを評価するために、二重構造を設計している。

2つのコンポーネントは、共通の説明、共通のシナリオ、共通の一連のショックに基づいているが、ショックの適用、データ収集、評価及び開示の観点から明確に分離されている。下記の図表が、2つのコンポーネントの構造を示している。

2021年のストレステストでは、資本と流動性の観点から、欧州保険業界の回復力を評価した。

(1)資本コンポーネント

不利な展開に対する保険業界の回復力を評価する共通の根拠としてソルベンシーIIの枠組みに依存している。

ストレス前後のポジションの評価に使用される測定基準は、一般的に採用されている負債超過資産 (eAoL)、自己資本(OF)、ソルベンシー資本要件(SCR)、SCR比率である。

参加者は、通常の年次ソルベンシーII報告と同じアプローチとモデルを用いて、貸借対照表とソルベンシーのポジションを再計算するように求められた。

(2)流動性コンポーネント

流動性コンポーネントのストレステストの方法論的原則についてEIOPAが発行したペーパーで提示された流動性ニーズと流動性ソースのハイブリッド・ストック/フロー評価に基づいている。

参加者は、2021年の第1四半期をカバーし、流動性ソースと流動性ニーズの完全なスタックを考慮して、90日間の期間にわたって計算されたベースラインとストレス後の流動性状況を提供するように求められた。流動性ポジションの評価は、流動性資産の利用可能性に対する参加者のネットフローポジションの持続可能性に基づいている。

なお、ストレス後の資本及び流動性ポジションの計算は、次の2つの仮定の下で行われた。

1) 固定貸借対照表

参加企業は、(再建計画の文脈でとられるリスク軽減戦略及び将来の行動等)基準日以降の将来の行動に依存する措置、行動又はリスク軽減戦略を考慮に入れてはならない。埋め込まれた経営行動のみが許可される。

2) 制約付き貸借対照表

グループによって採用されたガバナンス・フレームワークの一部である一連のリアクティブな経営行動を実施できる。実施される行動は、現実的で、比例的かる不利な市場条件の下で実行可能である必要があり、その効果は、評価の期間内に具体化する必要がある。評価期間中はストレス条件が適用されるため、ストレス後の市場環境の厳しさをより適切に反映するために、特定の市場ベースの業務が制限される。

2021年の演習は、欧州の(再)保険グループを対象としている。参加企業の選択は、主に規模、EU全体の市場カバレッジ、実施される事業分野(生命保険及び損害保険事業)、及び代表される管轄区域の数に基づいている。 現地市場のカバレッジは、第2段階で考慮された。

NCAs(National Competent Authorities:国家監督当局)と協力して定義されたターゲットサンプルは、20か国からの43の欧州保険グループと1つの単独会社で、ソルベンシーIIの総資産に基づいてEU全体の市場の75%をカバーしている。

また、流動性コンポーネントは、資本コンポーネントと同じエンティティを対象としている。しかし、グループ・ベルでの流動性ポジションの評価と連結のための一般的に採用されている枠組みが存在しないため、参加グループは、グループ連結の範囲内にある欧州保険単独事業体の大部分について流動性情報を提供するように要請された。グループ総資産の80%という定義済み臨界値に基づいて、117の単体が特定され、分析に含められた。

2020年末時点の参加者44社の総資産は約6.51兆ユーロで、資産構成は、債券(45.5%)、国債(26.4%)、社債(19.1%)となっている。負債のうち、生命保険(ユニバーサルライフ、インデックスライフ除き)技術的準備金(59.4%)、ユニットリンク保険技術的準備金(19.5%)、損害保険技術的準備金(約7.4%)で、技術的準備金の加重平均Macaulayデュレ―ションは、生命保険(ユニバーサルライフ、インデックスライフ除き)で14.4年、損害保険で4.3年となっている。

参加者のうち27社が標準式、15社が部分内部モデル、2社完全内部モデルを使用している。ただし、総資産ベースの比率は、それぞれ43.2%、49.7%、7.1%となっている。

34社がLTG(長期保証)措置、3社がマッチング調整、19社が技術的準備金に関する移行措置、1社がリスクフリーレートの移行措置を使用している。

なお、EIOPAは、今回のストレステストについて、個々の保険会社の結果数値を開示することは許可されていないが、8社が開示に同意している。

(2022年01月11日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAによる2021年保険ストレステストの結果について(1)-EIOPAの報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAによる2021年保険ストレステストの結果について(1)-EIOPAの報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.