- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 粘り腰を見せる金価格~2022年の相場展望

2022年01月07日

文字サイズ

- 小

- 中

- 大

1. トピック:粘り腰を見せる金価格~2022年の相場展望

昨年は世界的にコロナ禍からの経済活動再開が進み、インフレが進行、多くの中央銀行が金融緩和の縮小や利上げに舵を切るなど投資環境に大きな変化が現れた一年であった。コモディティにおける代表的な資産である金(Gold)相場について、昨年の相場を振り返り、今年の相場展開を展望する。

(2021年の振り返り・・・意外な粘り腰をみせた)

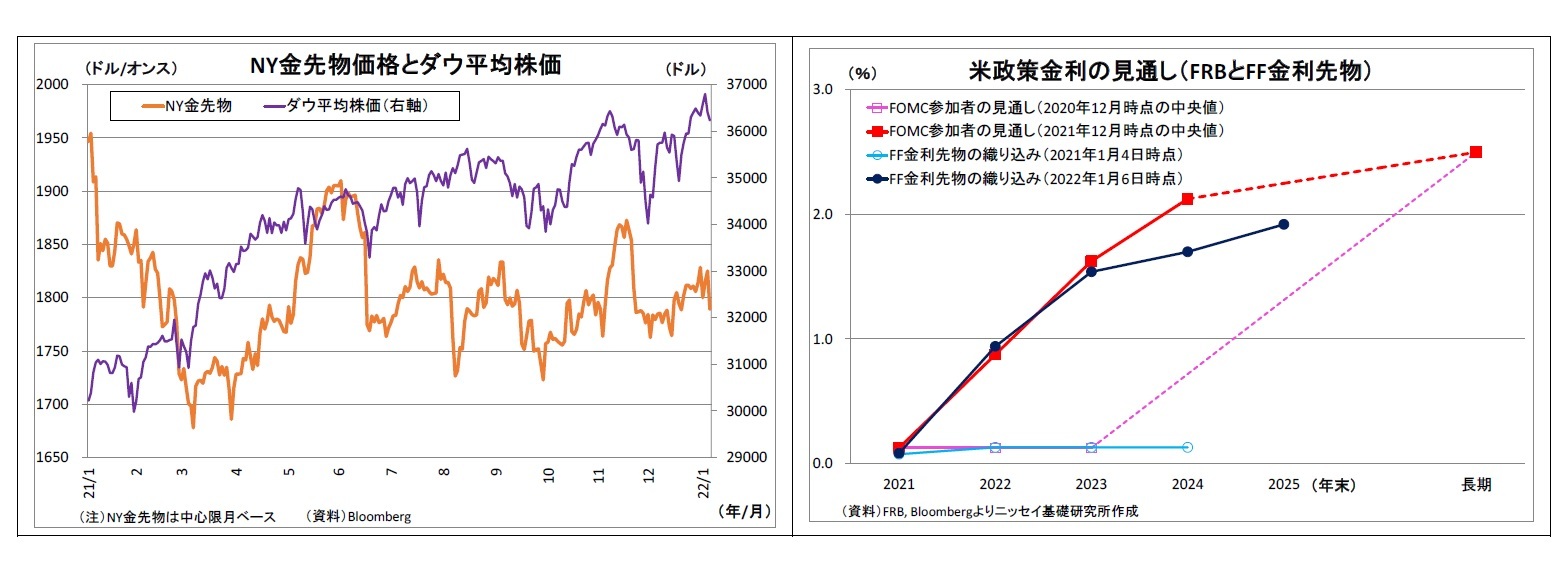

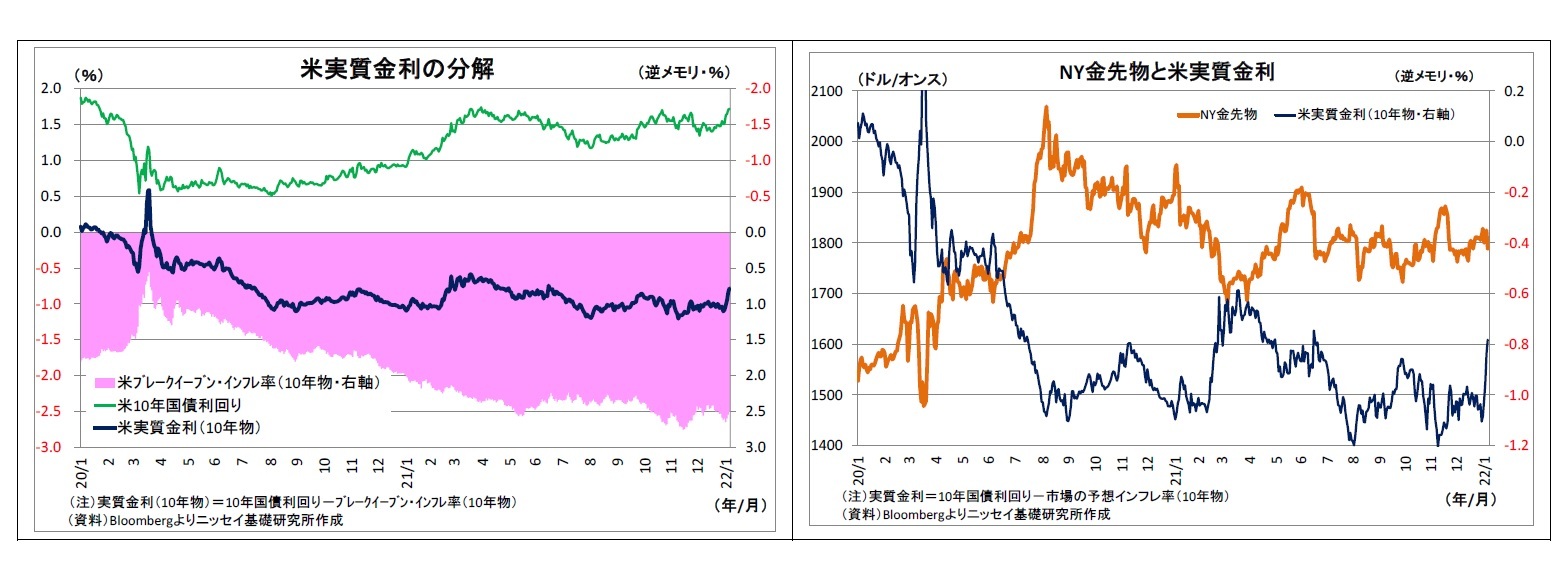

まず、2021年の金相場の動きを振り返ると、世界の中心的な指標であるNY金先物価格(中心限月・終値ベース)は、一昨年末に1トロイオンス1895.1ドルであったものが、昨年末時点では1828.6ドルとなった(表紙図表参照)。つまり、一年を通じて見た方向感は「下落」となったわけだ。

そして、下落の背景には二つの押し下げ材料の存在がある。一つはコロナ禍からの「世界的な経済活動の再開」だ。昨年はワクチンの普及などに伴って米国を始めとする多くの国で経済活動の再開が進められ、景気が持ち直した1。この結果、企業業績が改善して株価も上昇した。こうした危機からの脱却は安全資産の金にとっての逆風になった。

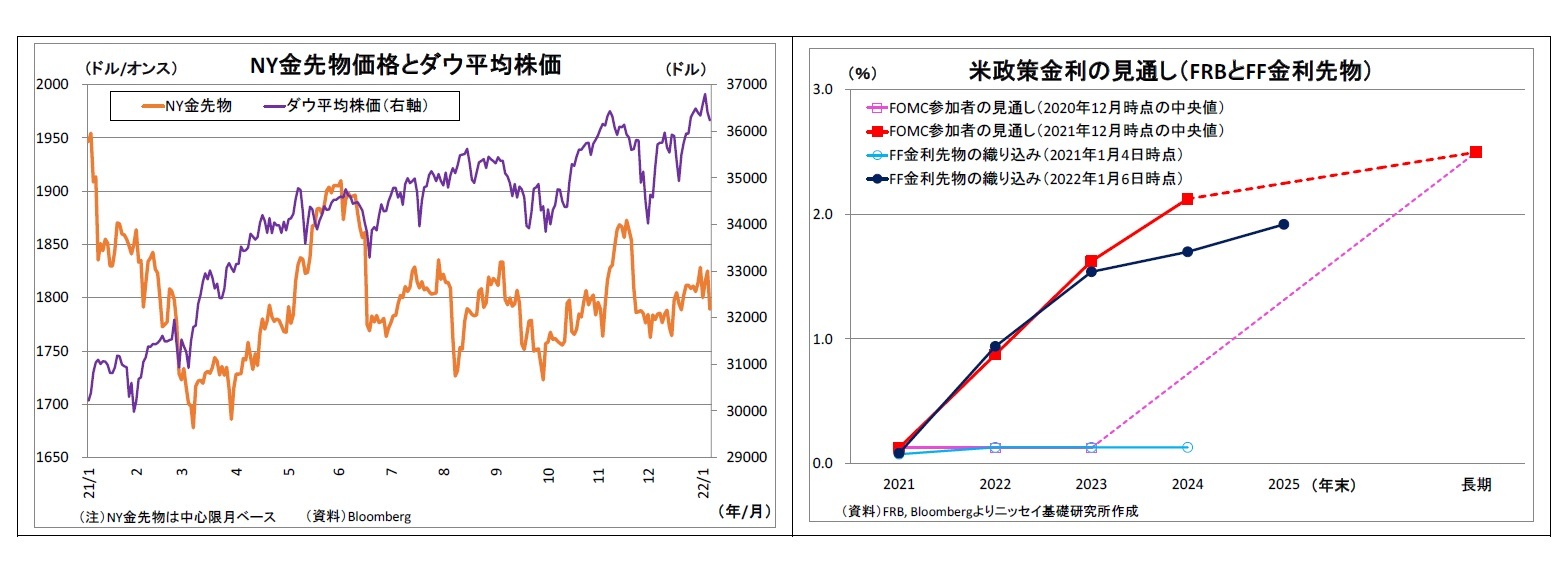

もう一つの押し下げ材料は、これとも関連するが、「FRBの金融緩和縮小・利上げ観測」だ。米国経済・雇用が回復に向かったうえ、供給制約もあって物価上昇率が上昇したことを受けて、FRBは昨年11月に量的緩和縮小を開始、12月にはさらに縮小ペースの加速を決め、今年以降の利上げの加速を示唆した。昨年年初の段階では、FRBが示唆していなかったこともあり、市場も今年・来年の利上げを想定していなかった。ただし、以降に段階的に織り込みが進んだことで、一昨年末に0.9%だった米長期金利(10年国債利回り)は昨年末には1.5%台に上昇し、保有しても金利が付かない金の相対的な魅力を低減させることを通じて金の逆風になった。

まず、2021年の金相場の動きを振り返ると、世界の中心的な指標であるNY金先物価格(中心限月・終値ベース)は、一昨年末に1トロイオンス1895.1ドルであったものが、昨年末時点では1828.6ドルとなった(表紙図表参照)。つまり、一年を通じて見た方向感は「下落」となったわけだ。

そして、下落の背景には二つの押し下げ材料の存在がある。一つはコロナ禍からの「世界的な経済活動の再開」だ。昨年はワクチンの普及などに伴って米国を始めとする多くの国で経済活動の再開が進められ、景気が持ち直した1。この結果、企業業績が改善して株価も上昇した。こうした危機からの脱却は安全資産の金にとっての逆風になった。

もう一つの押し下げ材料は、これとも関連するが、「FRBの金融緩和縮小・利上げ観測」だ。米国経済・雇用が回復に向かったうえ、供給制約もあって物価上昇率が上昇したことを受けて、FRBは昨年11月に量的緩和縮小を開始、12月にはさらに縮小ペースの加速を決め、今年以降の利上げの加速を示唆した。昨年年初の段階では、FRBが示唆していなかったこともあり、市場も今年・来年の利上げを想定していなかった。ただし、以降に段階的に織り込みが進んだことで、一昨年末に0.9%だった米長期金利(10年国債利回り)は昨年末には1.5%台に上昇し、保有しても金利が付かない金の相対的な魅力を低減させることを通じて金の逆風になった。

このように二つの逆風が吹いたことで昨年の金相場は下落したわけだが、年間の下げ幅は66.5ドル(3.5%)と限定的に留まり、年後半に至っては横ばい圏で底堅く推移した。FRBの政策が大きく転換した割には、意外と粘り腰を見せた印象だ。

そして、粘り腰の背景には二つの下支え材料の存在がある。

一つは「コロナの感染再拡大」だ。昨年はアルファ株、デルタ株、オミクロン株と次々に変異株が発生し、世界的に拡大した。市場では行動規制の強化に伴う世界経済減速懸念が燻り続け、安全資産である金の根強い需要に繋がった。

そして、粘り腰の背景には二つの下支え材料の存在がある。

一つは「コロナの感染再拡大」だ。昨年はアルファ株、デルタ株、オミクロン株と次々に変異株が発生し、世界的に拡大した。市場では行動規制の強化に伴う世界経済減速懸念が燻り続け、安全資産である金の根強い需要に繋がった。

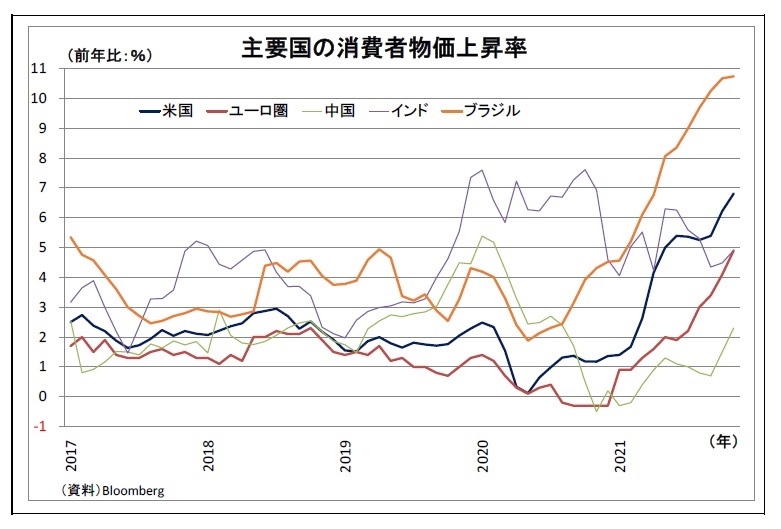

そして、より大きなもう一つの下支え材料が「世界的なインフレ」だ。経済活動の再開に伴う需要の増加に供給制約とエネルギー価格上昇の影響が加わったことで、主要国では物価の急上昇が発生した。特に米国では11月の消費者物価上昇率が前年比6.8%上昇と39年ぶりの高い伸びを記録し、エネルギーと食料品を除いたコア指数でも同4.9%上昇するなど、インフレが鮮明になっている。インフレはFRBの金融政策正常化を後押しし、米金利上昇を通じて金相場の押し下げ材料の一因になった反面、インフレに強い実物資産である金の魅力を高め、相場の下支えに寄与した。

そして、より大きなもう一つの下支え材料が「世界的なインフレ」だ。経済活動の再開に伴う需要の増加に供給制約とエネルギー価格上昇の影響が加わったことで、主要国では物価の急上昇が発生した。特に米国では11月の消費者物価上昇率が前年比6.8%上昇と39年ぶりの高い伸びを記録し、エネルギーと食料品を除いたコア指数でも同4.9%上昇するなど、インフレが鮮明になっている。インフレはFRBの金融政策正常化を後押しし、米金利上昇を通じて金相場の押し下げ材料の一因になった反面、インフレに強い実物資産である金の魅力を高め、相場の下支えに寄与した。

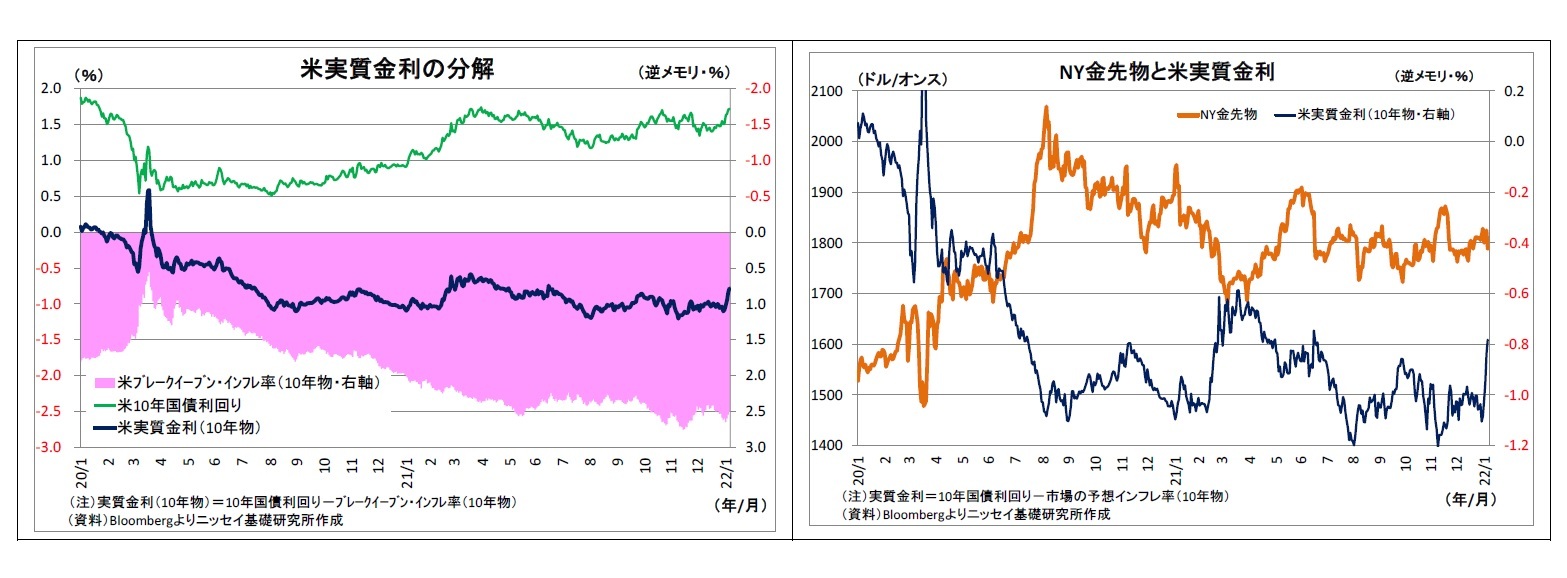

より具体的に表現すると、既述の通り、米長期金利は一昨年末時点の0.9%台から昨年末時点の1.5%台へとおよそ0.6%上昇したものの、同時に、インフレ高進を受けて市場の予想インフレ率であるブレークイーブンインフレ率(10年物)もこの間に約0.6%上昇したことで、NY金先物価格と逆相関性が強い米実質金利(長期金利-ブレークイーブンインフレ率・10年物)の上昇が抑えられ、昨年末時点でも▲1.0%台と極めて低位に留まったため、NY金先物の下落が抑制された形になっている。

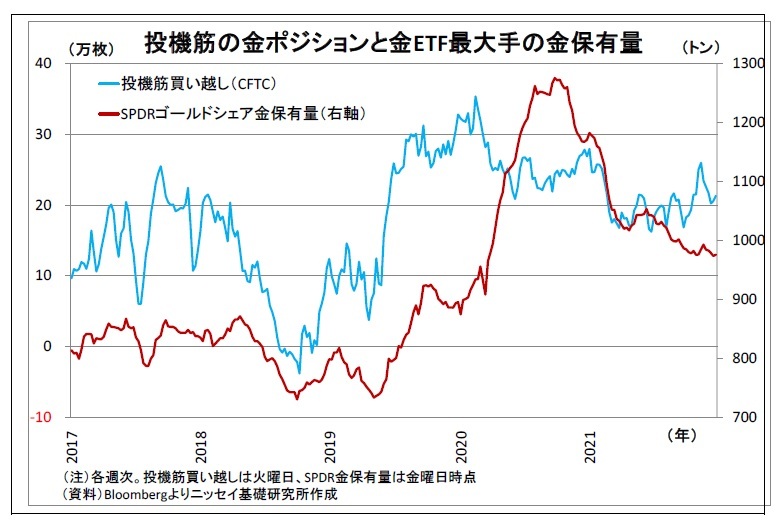

ここで、昨年の投資家の動きを確認しておくと、確かに金投資を圧縮する動きがみられた。世界最大の金ETFであるSPDRゴールドシェアの金保有量ならびにシカゴ投機筋の金先物買い越し高は昨年内に2割前後減少している。

ここで、昨年の投資家の動きを確認しておくと、確かに金投資を圧縮する動きがみられた。世界最大の金ETFであるSPDRゴールドシェアの金保有量ならびにシカゴ投機筋の金先物買い越し高は昨年内に2割前後減少している。ただし、減少したとはいえ、水準で見ると、どちらもコロナ禍前である2019年以前の平均的な水準を未だ上回っており、投資家の金に対する根強い需要がうかがわれる。

1 IMFの10月見通しによれば、世界の2021年の実質成長率は5.9%と2020年の▲3.1%から大きく回復する見込み。

(2022年の展望・・・引き続き下向きだが大崩れはなさそう)

次に今年の金相場の展望を考える。今年に入ってから、オミクロン株の経済への影響に対する市場の警戒感が緩和したうえ、FOMC議事要旨が予想よりもタカ派的な内容であったことを受けて、直近6日時点のNY金先物は1トロイオンス1789.2ドルと昨年末からやや水準を切り下げている。

今年の金相場を考えるうえで最大の材料に位置付けられるのはやはり米金融政策だ。メインシナリオとしては、オミクロン株の米経済への影響は限られ米経済が堅調な回復を辿ること、さらに米物価上昇率が目標である2%を明確に上回って推移することを受けて、FRBは年前半に量的緩和を終了して利上げを開始、年内に3回の利上げを実施することが見込まれる(詳細は最終頁の表に記載)。これに伴って、先々の利上げ観測が高まり、現在1.7%をやや上回っている米長期金利はさらに上昇するだろう。

ちなみに、米物価上昇率は既述の通り2%を上回って推移するものの、コロナ感染の抑制によって供給制約が緩和していくことやエネルギー価格上昇が一服することによって、方向感としては緩やかに低下に向かうと見ている。市場の予想インフレ率であるブレークイーブンインフレ率もやや低下するだろう。

このため、NY金先物と逆相関性が強く、相場を考えるうえでのカギとなる米実質金利(長期金利-ブレークイーブンインフレ率・10年物)が「長期金利の上昇」と「ブレークイーブンインフレ率の低下」という二重の押上げ圧力を受けて上昇し、金相場の押し下げに繋がると見ている。

ただし、金相場が大崩れする可能性は低いだろう。

まず、市場は既に今年のFRBの利上げを相当織り込んでいるため、米長期金利の上昇は歴史的に見れば低い水準である2%程度に留まるはずだ。また、物価の急低下が見込まれない以上、ブレークイーブンインフレ率の急低下も見込まれないことから、現在▲0.8%付近にあり、NY金先物と逆相関性の強い米実質金利(10年物)の上昇幅は限定的に留まり(具体的には0.5~0.6%程度)、年間を通じてマイナス圏に留まると予想される。

次に今年の金相場の展望を考える。今年に入ってから、オミクロン株の経済への影響に対する市場の警戒感が緩和したうえ、FOMC議事要旨が予想よりもタカ派的な内容であったことを受けて、直近6日時点のNY金先物は1トロイオンス1789.2ドルと昨年末からやや水準を切り下げている。

今年の金相場を考えるうえで最大の材料に位置付けられるのはやはり米金融政策だ。メインシナリオとしては、オミクロン株の米経済への影響は限られ米経済が堅調な回復を辿ること、さらに米物価上昇率が目標である2%を明確に上回って推移することを受けて、FRBは年前半に量的緩和を終了して利上げを開始、年内に3回の利上げを実施することが見込まれる(詳細は最終頁の表に記載)。これに伴って、先々の利上げ観測が高まり、現在1.7%をやや上回っている米長期金利はさらに上昇するだろう。

ちなみに、米物価上昇率は既述の通り2%を上回って推移するものの、コロナ感染の抑制によって供給制約が緩和していくことやエネルギー価格上昇が一服することによって、方向感としては緩やかに低下に向かうと見ている。市場の予想インフレ率であるブレークイーブンインフレ率もやや低下するだろう。

このため、NY金先物と逆相関性が強く、相場を考えるうえでのカギとなる米実質金利(長期金利-ブレークイーブンインフレ率・10年物)が「長期金利の上昇」と「ブレークイーブンインフレ率の低下」という二重の押上げ圧力を受けて上昇し、金相場の押し下げに繋がると見ている。

ただし、金相場が大崩れする可能性は低いだろう。

まず、市場は既に今年のFRBの利上げを相当織り込んでいるため、米長期金利の上昇は歴史的に見れば低い水準である2%程度に留まるはずだ。また、物価の急低下が見込まれない以上、ブレークイーブンインフレ率の急低下も見込まれないことから、現在▲0.8%付近にあり、NY金先物と逆相関性の強い米実質金利(10年物)の上昇幅は限定的に留まり(具体的には0.5~0.6%程度)、年間を通じてマイナス圏に留まると予想される。

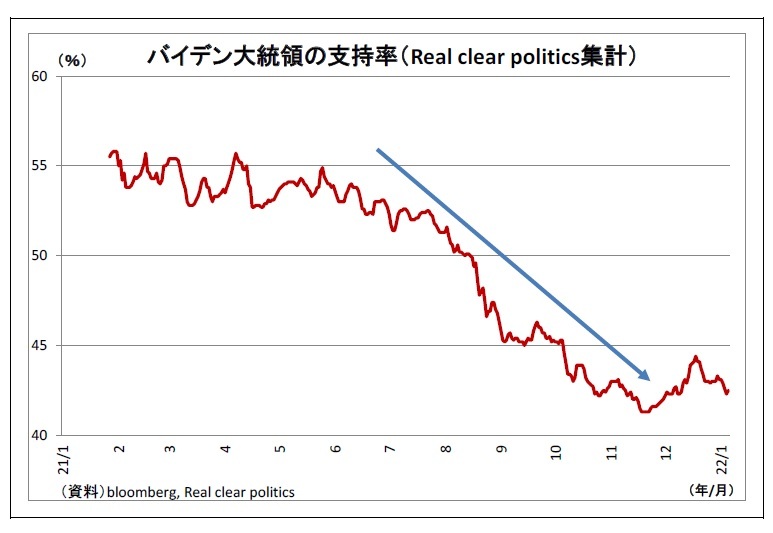

さらに、来年秋以降には米国の政治リスクも高まると見込まれる。11月初旬に行われる米中間選挙が行われるが、従来、中間選挙は大統領(が属する党)への批判票が集まりやすいとされ、上院か下院で、大統領と異なる政党が過半数を占める「ねじれ」が発生しやすい。さらに、バイデン政権に対する支持率は既に大きく落ち込んでいることから、民主党が上院・下院のいずれか若しくは両方で過半数を維持できず、ねじれが発生する可能性が極めて高い。

さらに、来年秋以降には米国の政治リスクも高まると見込まれる。11月初旬に行われる米中間選挙が行われるが、従来、中間選挙は大統領(が属する党)への批判票が集まりやすいとされ、上院か下院で、大統領と異なる政党が過半数を占める「ねじれ」が発生しやすい。さらに、バイデン政権に対する支持率は既に大きく落ち込んでいることから、民主党が上院・下院のいずれか若しくは両方で過半数を維持できず、ねじれが発生する可能性が極めて高い。「ねじれ」が発生した場合、バイデン政権の政権運営は厳しさを増す。予算が絡む政策は共和党の反対で実現が困難になるうえ、上院を落とした場合には人事や条約の承認も難しくなり、政策の実行力が低減する。そうなると、大統領が自身の権限の強い外交・安全保障領域での成果を焦り、米中摩擦が激化する懸念が高まる。また、バイデン政権がレームダックに陥ることで2024年大統領選での再選が見通せなくなり、米国の政治・経済の先行き不透明感も強まるだろう。こうした事態は安全資産である金の需要に繋がると思われる。

従って、メインシナリオとしては、今年のNY金の想定レンジを1トロイオンス1570~1900ドル、年末時点の価格を1650ドル程度と予想している。つまり、昨年末から1割程度下落することを見込んでいる。

従って、メインシナリオとしては、今年のNY金の想定レンジを1トロイオンス1570~1900ドル、年末時点の価格を1650ドル程度と予想している。つまり、昨年末から1割程度下落することを見込んでいる。しかしながら、金投資の意義が乏しいと考えているわけではない。なぜなら、オミクロン株をはじめとするコロナ変異株の今後の動向やそれが景気・物価に与える影響、FRBの金融政策や米国政治の行方と景気・市場への影響などについてはそれぞれ不透明感が強く、市場の先行きの不確実性が依然として高いためだ。

不確実性の高い状況であるだけに、内外株式など一般的に投資の主体となる資産とは異なる値動きをすることが多く、資産運用にあたってリスクヘッジ機能の一翼を担う金の重要性は引き続き高いと考えている。

2. 日銀金融政策(12月)

(日銀)資金繰り支援策の一部延長を決定

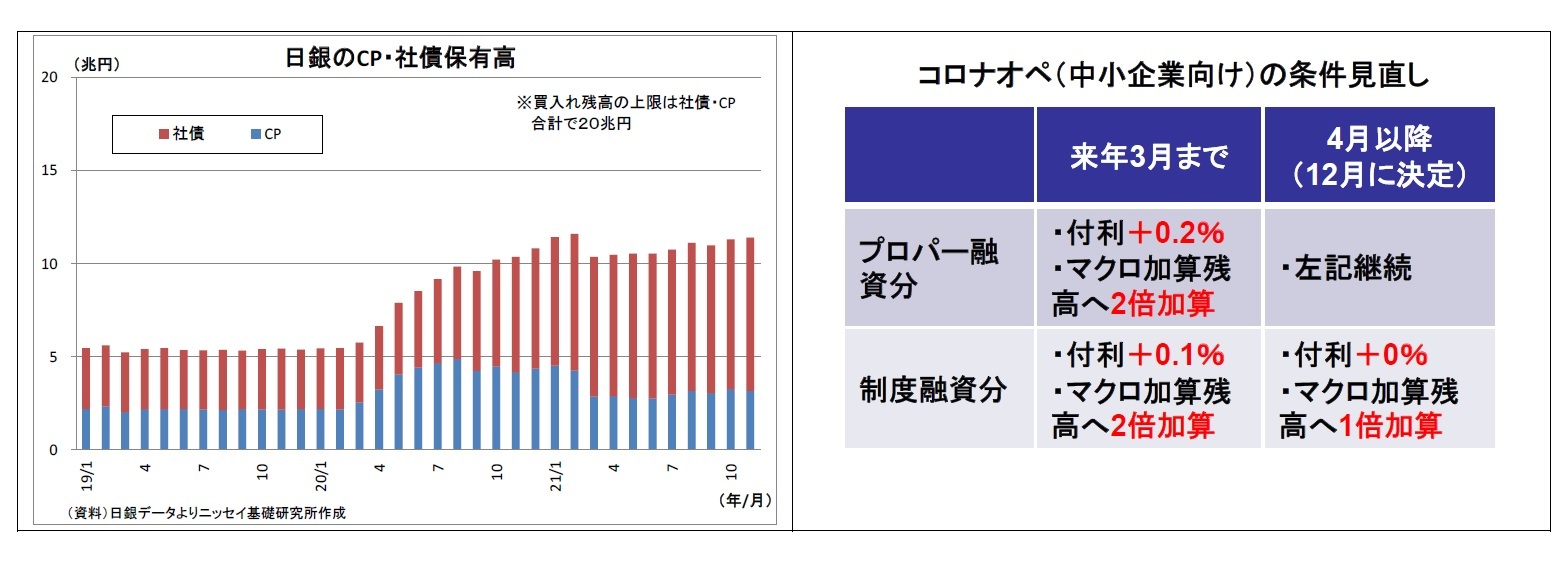

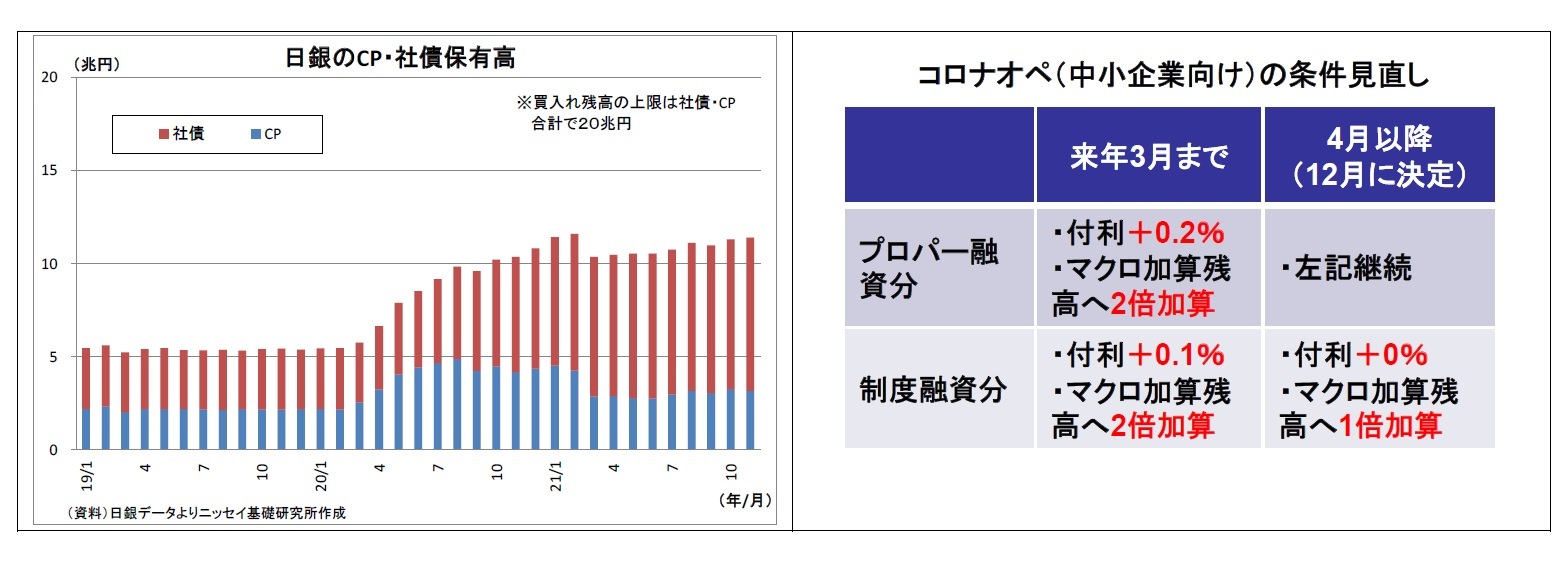

日銀は12月16日~17日に開催した金融政策決定会合において、3月末に期限を迎える資金繰り支援策について、一部の延長を決定した。金融機関貸出のバックファイナンスであるコロナオペについて、主に中小企業向けであるプロパー融資と制度融資分を半年間延長した(制度融資分は付利とマクロ加算残高への算入を引き下げ)。一方、同オペの一部である大企業向け等の民間債務担保分、同じく大企業向けであるCP・社債買入れの上限20兆円までの増額措置は期限通り終了することとした。その他資産買入れや長短金利操作などの金融緩和の大枠については変更なしであった。

会合後の総裁会見において、黒田総裁は今回の資金繰り支援一部延長の理由について、対面サービスなど一部の資金繰りに厳しさが残っていることを挙げ、「なるべく早く延長を打ち出すことが、感染症の影響を受けやすい中小企業やそれを支える金融機関の安心感につながる」と説明。

原材料高に伴う一部物価上昇の金融政策への影響については、「単に物価が上がればよいということではなく、賃金、物価がともに上昇していく中で、物価上昇率が 2%に収斂していくことが望ましい」としたうえで、「一時的な要因やエネルギーを除いたベースの物価上昇率をみても+0.5%程度と目標の 2%とはなお距離がある」、「現在の強力な金融緩和を粘り強く続けていくという方針」などと緩和継続姿勢を強調した。

また、円安の影響については、「円建ての原材料コストを押し上げる一方、輸出金額あるいは海外子会社の収益を押し上げる」としたうえで、「これまでのところわが国経済にプラスに作用している」と前回の見解を踏襲した。「円高になり輸入する財の価格が下がったとしても、賃金、物価その他様々な要素に影響が出るので、家計に必ずプラスになるわけでもない」とも言及している。

縮小傾向にある国債買入れについては、適切なイールドカーブの実現に必要な分だけ購入していると述べたうえで、「金融緩和を縮小している、もしくは正常化のプロセスに入っているといったことは全くない」と正常化観測を一蹴。ETFの買入れ大幅縮小についても、「メリハリをつけた形で購入していくということが一番適切」としたうえで、「今後ともリスク・プレミアムが上昇するようなときには、もちろん思い切って大幅な買入れも行う」と付け加えた。

その後、23日の経団連審議員会で行われた黒田総裁講演では、円安の影響に対する見解についてより詳しい説明があった。「基本的にプラスの効果の方が大きい」としつつも、「円安が物価上昇を通じて家計所得に及ぼすマイナスの影響も強まっている可能性がある」、「為替円安にはプラス、マイナス両面の影響があり、またそれらは個々の経済主体の事業内容や支出構造によって現れ方が様々であることには、十分な留意が必要」と、従来より円安の負の側面に留意する姿勢を見せた。

その後、27日に公表された「金融政策決定会合における主な意見(12月16~17 日開催分)」では、金融支援策(特別プログラム)の縮小・終了に関して、「(今後)特別プログラムを全て手仕舞いすることになったとしても、(中略)金融緩和の縮小を意味するものでは全くない」や、「今回の措置(金融支援策の縮小のこと)により短期的にマネタリーベースが減少しても、長期的な増加トレンドは維持されるため、(マネタリーベースの増加をコミットしている)オーバーシュート型コミットメントとは矛盾しない」といった意見がみられた。

日銀は12月16日~17日に開催した金融政策決定会合において、3月末に期限を迎える資金繰り支援策について、一部の延長を決定した。金融機関貸出のバックファイナンスであるコロナオペについて、主に中小企業向けであるプロパー融資と制度融資分を半年間延長した(制度融資分は付利とマクロ加算残高への算入を引き下げ)。一方、同オペの一部である大企業向け等の民間債務担保分、同じく大企業向けであるCP・社債買入れの上限20兆円までの増額措置は期限通り終了することとした。その他資産買入れや長短金利操作などの金融緩和の大枠については変更なしであった。

会合後の総裁会見において、黒田総裁は今回の資金繰り支援一部延長の理由について、対面サービスなど一部の資金繰りに厳しさが残っていることを挙げ、「なるべく早く延長を打ち出すことが、感染症の影響を受けやすい中小企業やそれを支える金融機関の安心感につながる」と説明。

原材料高に伴う一部物価上昇の金融政策への影響については、「単に物価が上がればよいということではなく、賃金、物価がともに上昇していく中で、物価上昇率が 2%に収斂していくことが望ましい」としたうえで、「一時的な要因やエネルギーを除いたベースの物価上昇率をみても+0.5%程度と目標の 2%とはなお距離がある」、「現在の強力な金融緩和を粘り強く続けていくという方針」などと緩和継続姿勢を強調した。

また、円安の影響については、「円建ての原材料コストを押し上げる一方、輸出金額あるいは海外子会社の収益を押し上げる」としたうえで、「これまでのところわが国経済にプラスに作用している」と前回の見解を踏襲した。「円高になり輸入する財の価格が下がったとしても、賃金、物価その他様々な要素に影響が出るので、家計に必ずプラスになるわけでもない」とも言及している。

縮小傾向にある国債買入れについては、適切なイールドカーブの実現に必要な分だけ購入していると述べたうえで、「金融緩和を縮小している、もしくは正常化のプロセスに入っているといったことは全くない」と正常化観測を一蹴。ETFの買入れ大幅縮小についても、「メリハリをつけた形で購入していくということが一番適切」としたうえで、「今後ともリスク・プレミアムが上昇するようなときには、もちろん思い切って大幅な買入れも行う」と付け加えた。

その後、23日の経団連審議員会で行われた黒田総裁講演では、円安の影響に対する見解についてより詳しい説明があった。「基本的にプラスの効果の方が大きい」としつつも、「円安が物価上昇を通じて家計所得に及ぼすマイナスの影響も強まっている可能性がある」、「為替円安にはプラス、マイナス両面の影響があり、またそれらは個々の経済主体の事業内容や支出構造によって現れ方が様々であることには、十分な留意が必要」と、従来より円安の負の側面に留意する姿勢を見せた。

その後、27日に公表された「金融政策決定会合における主な意見(12月16~17 日開催分)」では、金融支援策(特別プログラム)の縮小・終了に関して、「(今後)特別プログラムを全て手仕舞いすることになったとしても、(中略)金融緩和の縮小を意味するものでは全くない」や、「今回の措置(金融支援策の縮小のこと)により短期的にマネタリーベースが減少しても、長期的な増加トレンドは維持されるため、(マネタリーベースの増加をコミットしている)オーバーシュート型コミットメントとは矛盾しない」といった意見がみられた。

(今後の予想)

今後の金融政策に関しては、日銀は大枠として、長期にわたって現行の金融緩和を続けると予想している。日本において原材料コストが販売価格にある程度転嫁されていくとしても、物価上昇率が2%に達する可能性は低いためだ。またそうしたコストプッシュ型のインフレは日銀の目指す姿ではないため、出口戦略の開始はほど遠い。

一方でマイナス金利の深掘りは金融機関収益などへの副作用の増大が避けられないうえ、円安に拍車をかけて日銀批判に繋がる恐れもあるため、物価上昇率を押し上げるべく追加緩和を実施するという手も取りづらい。従って、日銀は「強力な金融緩和を粘り強く続けていく」という建前を掲げながら、現状維持を続けざるを得ない。金利の膠着が長期化するなど副作用の緩和が十分に見られない場合や、円安がさらに進んで世論の悪化や政治からの是正要求が強まってくるような場合には政策を多少調整する可能性が出てくるが、緩和の大枠に変化はないだろう。

一方、今後はコミュニケーションや情報発信がより重要になってくる。引き続き「悪い円安」への懸念や日銀の対応に関する説明が求められるほか、金融支援策縮小などに伴う今後のマネタリーベース減少とオーバーシュート型コミットメントとの整合性についての明確な説明も求められるだろう。対話に失敗すれば、正常化観測の台頭によって市場が不安定化する恐れがある。

今後の金融政策に関しては、日銀は大枠として、長期にわたって現行の金融緩和を続けると予想している。日本において原材料コストが販売価格にある程度転嫁されていくとしても、物価上昇率が2%に達する可能性は低いためだ。またそうしたコストプッシュ型のインフレは日銀の目指す姿ではないため、出口戦略の開始はほど遠い。

一方でマイナス金利の深掘りは金融機関収益などへの副作用の増大が避けられないうえ、円安に拍車をかけて日銀批判に繋がる恐れもあるため、物価上昇率を押し上げるべく追加緩和を実施するという手も取りづらい。従って、日銀は「強力な金融緩和を粘り強く続けていく」という建前を掲げながら、現状維持を続けざるを得ない。金利の膠着が長期化するなど副作用の緩和が十分に見られない場合や、円安がさらに進んで世論の悪化や政治からの是正要求が強まってくるような場合には政策を多少調整する可能性が出てくるが、緩和の大枠に変化はないだろう。

一方、今後はコミュニケーションや情報発信がより重要になってくる。引き続き「悪い円安」への懸念や日銀の対応に関する説明が求められるほか、金融支援策縮小などに伴う今後のマネタリーベース減少とオーバーシュート型コミットメントとの整合性についての明確な説明も求められるだろう。対話に失敗すれば、正常化観測の台頭によって市場が不安定化する恐れがある。

(2022年01月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【粘り腰を見せる金価格~2022年の相場展望】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

粘り腰を見せる金価格~2022年の相場展望のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.