新着記事をお届け!

株式インデックス投資、何が良いか-先進国株、新興国株、米国株と日本株、どれを選ぶ? 基礎研REPORT(冊子版)12月号[vol.297] | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 株式インデックス投資、何が良いか-先進国株、新興国株、米国株と日本株、どれを選ぶ?

株式インデックス投資、何が良いか-先進国株、新興国株、米国株と日本株、どれを選ぶ?

基礎研REPORT(冊子版)12月号[vol.297]

金融研究部 熊 紫云

文字サイズ

- 小

- 中

- 大

1―はじめに

資産形成の手段には預貯金、債券、株式、投資信託、不動産などがある。しかし、現状、預貯金は安全性が高いが、低金利環境で収益性はゼロに近い。個人向け国債も元本割れリスクがないものの、低金利で収益性が低い。一方で、株式は価格変動リスクがあるが、収益性が高く、分散や長期投資等でリスクを抑制することもできるため、長期の資産形成に向いている。

株式に投資する方法はいくつかある。まず、株式の個別株に投資する場合は、一定以上の金融知識が求められ、リスク軽減のために多くの銘柄へ分散投資するには相当な金額が必要となり、投資の初心者にはハードルが高い。

一方で、投資信託を活用すれば、少額から手軽に投資できる。投資信託にはアクティブ型投資信託とインデックス型投資信託があるが、主要な市場インデックス型投資信託はニュース等で報道される有名な株式市場の動きと連動しており、値動きが把握しやすい。また、インデックス型投資信託は、一般的にアクティブ型投資信託よりコストが安く、数多くの銘柄を組み込んでおり、少数の株式に投資するよりもリスクが分散されており、リスクが小さい。以上のことから、株式インデックス投資は、資産形成の手段として初心者に適していると思う。

ただ、日本では1,000種以上*1のインデックス投信商品があり、どれを選んだらいいのか戸惑ってしまう方もいるだろう。そこで、主要な株式インデックスについて紹介し、過去のデータに基づいて、どの株式インデックスを選択すべきだったかについて説明してみたい。

2―代表的な株式インデックスの紹介

代表的な米国株式インデックスにはS&P500、ダウ平均株価とナスダック100がある。S&P500の時価総額は米国株式市場全体の約80%を占めており、米国の株式市場動向を広く反映している。ダウ平均株価は米国を代表する企業の株価動向を示しており、ニュース等でよく報道される。ナスダック100はITやバイオテクノロジーなど最新技術を持つ企業と米国に上場している海外企業が含まれている。

世界の各国・地域を代表するインデックスもある。日本の投資信託によく採用されているMSCIコクサイは米国、イギリス等の先進国株式が組み入れられているが日本株式は除かれている。一方で、MSCIWorldはMSCIコクサイと異なり、日本株式が組み入れられている。MSCI EM(新興国株式)は中国、韓国、インド、ブラジルなどの新興国株式が組み入れられている。先進国と新興国の両方の株式を組み入れているのがMSCI ACWI(全世界株式)である。

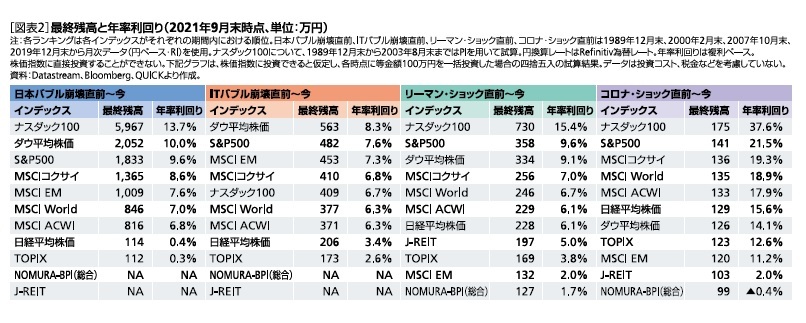

3―株価下落直前に100万円を投資した場合、その後どうなる?

仮に100万円を日本バブル崩壊直前、ITバブル崩壊直前、リーマン・ショック直前、コロナ・ショック直前に一括投資し、2021年9月末まで保有していたら、100万円がいくらになったかを見てみよう。

一方、ITバブル崩壊直前に日経平均株価に100万円投資した場合で、最終残高は206万円と21年間も投資して2倍くらいにしかなっていない。リーマン・ショック直前に日経平均株価に100万円投資した場合はおよそ13年で最終残高が228万円に増えているが、米国株式には見劣りする。

4―まとめ

しかし、低金利環境が続いている中、預貯金以外の資産形成手段として、株式インデックス投資が非常に有効である。

過去のデータを見る限り、結論として以下のことが言える。

〇投資後に価格が下がっても慌てて売ることなく、辛抱強く持ち続け、価格上昇を待つ長期投資が良い。但し、老後が近くなった段階で、価格が上がり、十分満足できる資産が形成できたら、躊躇なく売却することもとても重要である。

〇株式インデックスとしては、米国株式(ナスダック100、S&P500、ダウ平均株価)、米国株式が7割以上を占める先進国株式(MSCIコクサイ)などをはじめ、収益力、成長力が期待できるインデックスが良い。尚、インデックス投資ではリターンは同様なので、コストが安いものを選ぶべきである。

〇当然ながら、投資においては分散投資が重要だが、最近の傾向として各種株式インデックスの値動きの連動性が高まってきており分散投資のメリットは小さい。一方、国内債券投資は利回りが低すぎるため、投資するメリットは小さい。長期的な資産形成のための資金であれば、株式インデックス投資をメインに投資するのが良い。

尚、株価下落直前という最悪の条件に一括投資していた場合でも株式インデックス投資メインが良いのだから、最悪期に限らず、株価下落後の最良期にも投資する積立投資ならばなおのこそ、株式インデックス投資をメインに投資することをお勧めする。

加えて、これから人生100年時代の資産形成を考えて株式インデックスに投資する場合には、税制上の優遇措置がある「確定拠出年金(企業型や個人型のiDeCo)」や「つみたてNISA」を利用すべきである。さらに余裕がある場合は特定口座で株式インデックス投資から始め、慣れてきたらアクティブ型の投資信託に投資するのも良い。まずは、手元に資金があれば、勇気を出して、株式インデックスに投資してみてはどうだろうか。

*1 投資信託協会ウェブサイトより、公募株式投信のインデックスファンド数が1,079(2021年8月末時点)。

*2 日本取引所グループウェブサイトより、東京証券取引所上場企業全体の時価総額は東証一部、東証二部、マザーズとジャスダックの時価総額(浮動株ベース、円単位)で計算した(2021年9月末時点)。

*3 いずれも2021年3月末のデータ。2021年8月20日の日本銀行調査統計局「資金循環の日米欧比較」より。

(2021年12月07日「基礎研マンスリー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株式インデックス投資、何が良いか-先進国株、新興国株、米国株と日本株、どれを選ぶ?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株式インデックス投資、何が良いか-先進国株、新興国株、米国株と日本株、どれを選ぶ?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.