- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 顕在化する米インフレリスク-消費者物価は31年ぶりの水準に上昇。インフレは来年以降の低下予想も、長期間高止まりする可能性

2021年11月30日

文字サイズ

- 小

- 中

- 大

1.はじめに

米国では10月の消費者物価指数(CPI)が前年同月比+6.2%となったほか、個人消費支出(PCE)価格指数も+5.0%と、いずれも1990年以来31年ぶりの水準となるなど、インフレリスクが顕在化している。

インフレ高進の要因は新型コロナの感染拡大の影響で個人消費が対面型サービスから財へシフトする中、エネルギー価格の上昇や原材料価格、物流コストの上昇に加え、サプライチェーンの混乱などの供給制約もあって、財価格が大幅に上昇していることがある。

今後、感染が落ち着くことで、財からサービス消費へシフトすることが見込まれるほか、供給制約が解消することで財価格が下落し、FRBをはじめとして来年以降はインフレが低下するとの見方が多いものの、インフレが長期間高止まりするとの懸念も燻っている。

本稿は足元のインフレ動向を確認した後、今後のインフレ見通しについて論じている。当研究所は来年以降世界的に新型コロナの感染が抑制される前提でCPI(前年比)が21年の+4.4%から22年は+3.4%、23年は+2.3%へ低下すると予想している。もっとも、足元でオミクロン株の感染拡大が懸念される中、今後のコロナ感染動向が見通せないこともあって、サプライチェーンの混乱などの供給制約の解消時期には不透明感が強い。また、労働供給の回復遅れによって賃金上昇圧力が多くの業種に広がる場合や、住宅価格の高騰を背景とした家賃の上昇が持続する場合には、インフレが長期間高止まりする可能性はあろう。

インフレ高進の要因は新型コロナの感染拡大の影響で個人消費が対面型サービスから財へシフトする中、エネルギー価格の上昇や原材料価格、物流コストの上昇に加え、サプライチェーンの混乱などの供給制約もあって、財価格が大幅に上昇していることがある。

今後、感染が落ち着くことで、財からサービス消費へシフトすることが見込まれるほか、供給制約が解消することで財価格が下落し、FRBをはじめとして来年以降はインフレが低下するとの見方が多いものの、インフレが長期間高止まりするとの懸念も燻っている。

本稿は足元のインフレ動向を確認した後、今後のインフレ見通しについて論じている。当研究所は来年以降世界的に新型コロナの感染が抑制される前提でCPI(前年比)が21年の+4.4%から22年は+3.4%、23年は+2.3%へ低下すると予想している。もっとも、足元でオミクロン株の感染拡大が懸念される中、今後のコロナ感染動向が見通せないこともあって、サプライチェーンの混乱などの供給制約の解消時期には不透明感が強い。また、労働供給の回復遅れによって賃金上昇圧力が多くの業種に広がる場合や、住宅価格の高騰を背景とした家賃の上昇が持続する場合には、インフレが長期間高止まりする可能性はあろう。

2.米国のインフレリスクが顕在化

(CPI、PCE価格指数)総合指数は前年同月比で31年ぶりの水準

CPIは新型コロナの感染拡大と感染対策として経済活動が大幅に制限されたこともあって、総合指数が20年5月に前年同月比+0.1%まで低下した後は上昇基調に転じ、21年10月には+6.2%と1990年11月以来、31年ぶりの水準に上昇した(前掲図表1)。また、物価の基調を示すエネルギーと食料品を除いたコア指数も同様に20年5月に+1.2%をつけた後反発し、21年10月には+4.6%と91年8月以来の水準に上昇しており、足元で物価上昇圧力が非常に高まっている。

CPIは新型コロナの感染拡大と感染対策として経済活動が大幅に制限されたこともあって、総合指数が20年5月に前年同月比+0.1%まで低下した後は上昇基調に転じ、21年10月には+6.2%と1990年11月以来、31年ぶりの水準に上昇した(前掲図表1)。また、物価の基調を示すエネルギーと食料品を除いたコア指数も同様に20年5月に+1.2%をつけた後反発し、21年10月には+4.6%と91年8月以来の水準に上昇しており、足元で物価上昇圧力が非常に高まっている。

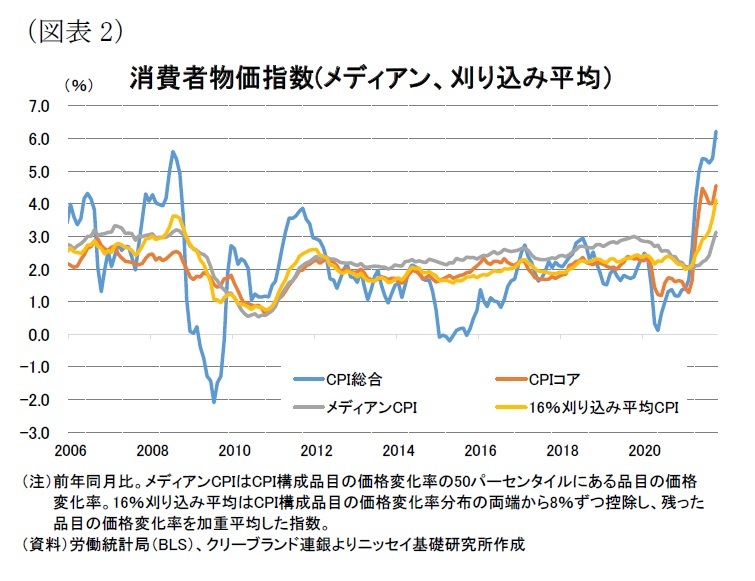

また、CPIのコア指数以外に物価の基調を示す指標として、クリーブランド連銀はCPI構成品目の価格変化率の50パーセンタイルにある品目の価格変化率で示されるメディアン指数や、価格変化率分布の両端から8%ずつ控除して、残った品目の価格変化率を加重平均した刈り込み平均指数を公表している。これらの指数を確認すると、21年10月のメディアン指数は前年同月比+3.1%と、21年3月の+2.0%から上昇し、08年10月以来12年ぶりの水準に上昇した(図表2)。

また、CPIのコア指数以外に物価の基調を示す指標として、クリーブランド連銀はCPI構成品目の価格変化率の50パーセンタイルにある品目の価格変化率で示されるメディアン指数や、価格変化率分布の両端から8%ずつ控除して、残った品目の価格変化率を加重平均した刈り込み平均指数を公表している。これらの指数を確認すると、21年10月のメディアン指数は前年同月比+3.1%と、21年3月の+2.0%から上昇し、08年10月以来12年ぶりの水準に上昇した(図表2)。また、刈り込み平均指数も21年10月が前年同月比+4.6%と20年5月につけた+1.2%から大幅に上昇したほか、91年8月以来の水準となっており、価格上昇品目の裾野が広がっていることが示されている。

一方、FRBが物価指標として重視しているPCE価格指数(前年同月比)は総合指数が21年3月以降FRBの物価目標(2%)を上回って推移しているほか、21年10月は+5.0%とCPI同様90年11月以来31年ぶりの水準に上昇した。また、コア指数も21年4月以降は物価目標を上回っており、21年10月は+4.1%と91年1月以来の水準に上昇するなど、こちらも基調としての物価上昇圧力が高まっていることを示している(前掲図表1)。

(物価上昇要因(1))財需要の増加と財価格上昇

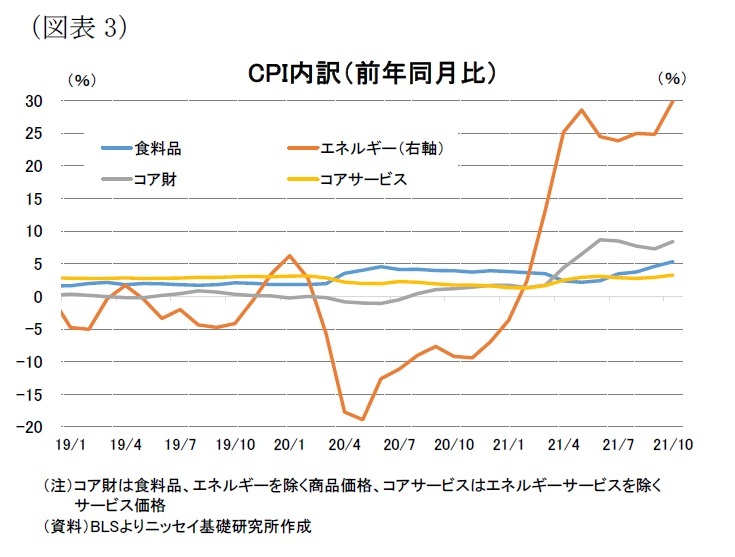

CPI(前年同月比)をエネルギー、食料品、コア指数をコア財1と、コアサービス2に分けて新型コロナ流行以降の推移をみると、エネルギー価格が20年の春先に一時▲20%近い大幅な下落となった後、その反動もあって21年には大幅な伸びを示し、21年10月が+30.0%と05年9月以来の水準となった(図表3)。また、食料品価格も21年10月が+5.3%と09年1月以来の伸びとなった。

CPI(前年同月比)をエネルギー、食料品、コア指数をコア財1と、コアサービス2に分けて新型コロナ流行以降の推移をみると、エネルギー価格が20年の春先に一時▲20%近い大幅な下落となった後、その反動もあって21年には大幅な伸びを示し、21年10月が+30.0%と05年9月以来の水準となった(図表3)。また、食料品価格も21年10月が+5.3%と09年1月以来の伸びとなった。

一方、コア財価格は21年10月が+8.4%と21年6月につけた+8.7%を幾分下回ったものの、81年7月以来、実に40年ぶりの水準となった。

一方、コア財価格は21年10月が+8.4%と21年6月につけた+8.7%を幾分下回ったものの、81年7月以来、実に40年ぶりの水準となった。とくに、コア財価格は新型コロナが流行する前の過去10年間(10年~19年)の平均増加率が+0.2%に留まるなど、ほとんど価格上昇がみられていなかっただけに、今般のCPI上昇局面でコア財価格の上昇が際立っている。最後に、コアサービスは21年10月が+3.2%の伸びに留まっており、こちらは16年9月以来の水準と他の項目に比べて価格上昇が抑えられていることが分かる。

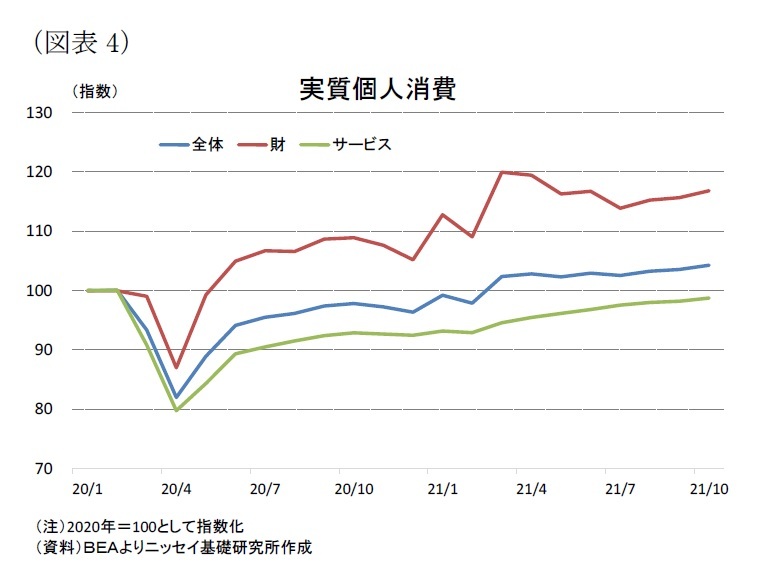

コア財価格がコアサービス価格に比べて上昇が顕著となっている要因の一つに、今般のコロナ禍からの回復過程で個人消費の回復が財消費に集中していたことが考えられる。実際に、新型コロナ流行前の20年1月を100として指数化した実質個人消費をみると、21年10月に全体では104.3と新型コロナ流行前を上回る水準に回復している(図表4)。これを財とサービスに分けてみると、サービス消費は98.7と新型コロナ流行前の水準を依然として回復できていない一方、財消費は116.8と新型コロナ流行前を2割弱上回っており、個人消費の回復が財消費主導になっていることが分かる。

コア財価格がコアサービス価格に比べて上昇が顕著となっている要因の一つに、今般のコロナ禍からの回復過程で個人消費の回復が財消費に集中していたことが考えられる。実際に、新型コロナ流行前の20年1月を100として指数化した実質個人消費をみると、21年10月に全体では104.3と新型コロナ流行前を上回る水準に回復している(図表4)。これを財とサービスに分けてみると、サービス消費は98.7と新型コロナ流行前の水準を依然として回復できていない一方、財消費は116.8と新型コロナ流行前を2割弱上回っており、個人消費の回復が財消費主導になっていることが分かる。財消費が堅調な要因として、新型コロナの感染拡大に伴い感染対策として外食や旅行などが制限されるなど、対面型サービス消費が抑えられたため、個人消費がサービスから財にシフトしたことが考えられる。また、累次に亘る経済対策に盛り込まれた家計への直接給付や失業保険の追加給付などによって、家計の可処分所得が大幅に増加したことも耐久消費財などの財消費を押し上げた要因だろう。

1 コア財は食料品とエネルギーを除く商品価格

2 コアサービスはエネルギーサービスを除くサービス価格

(物価上昇要因(2))原材料価格、物流コストの増加

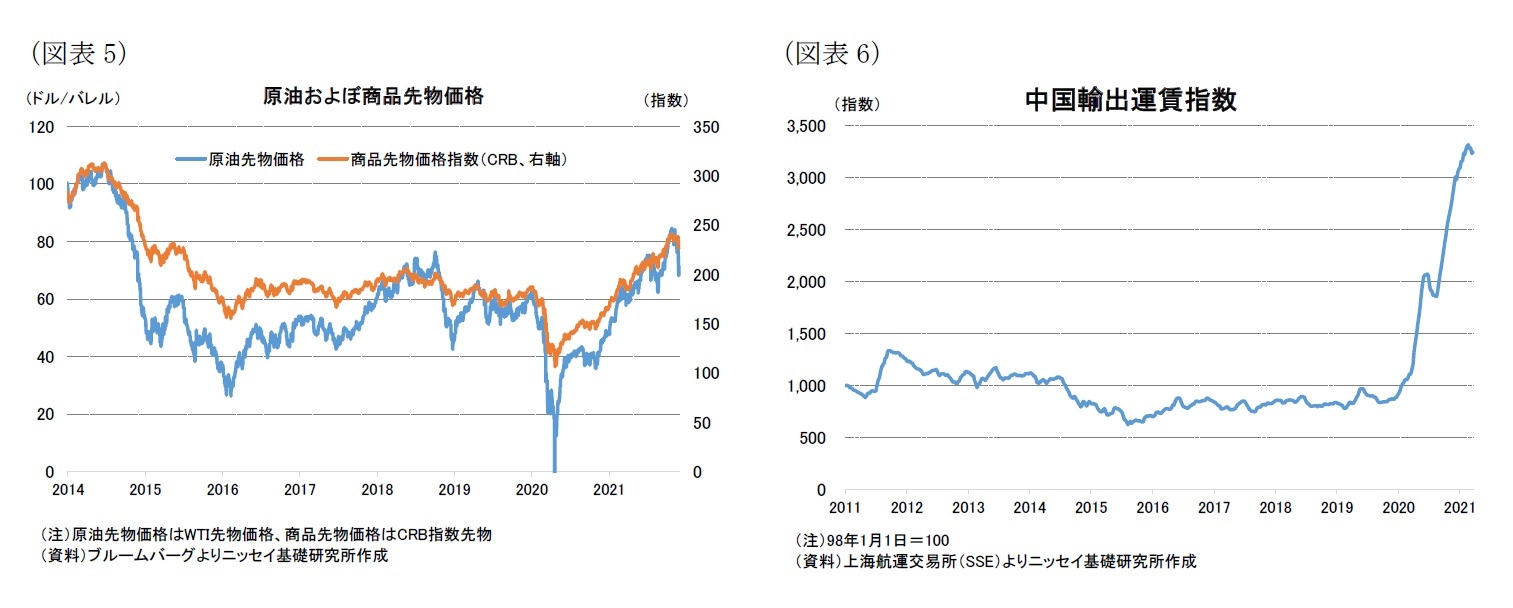

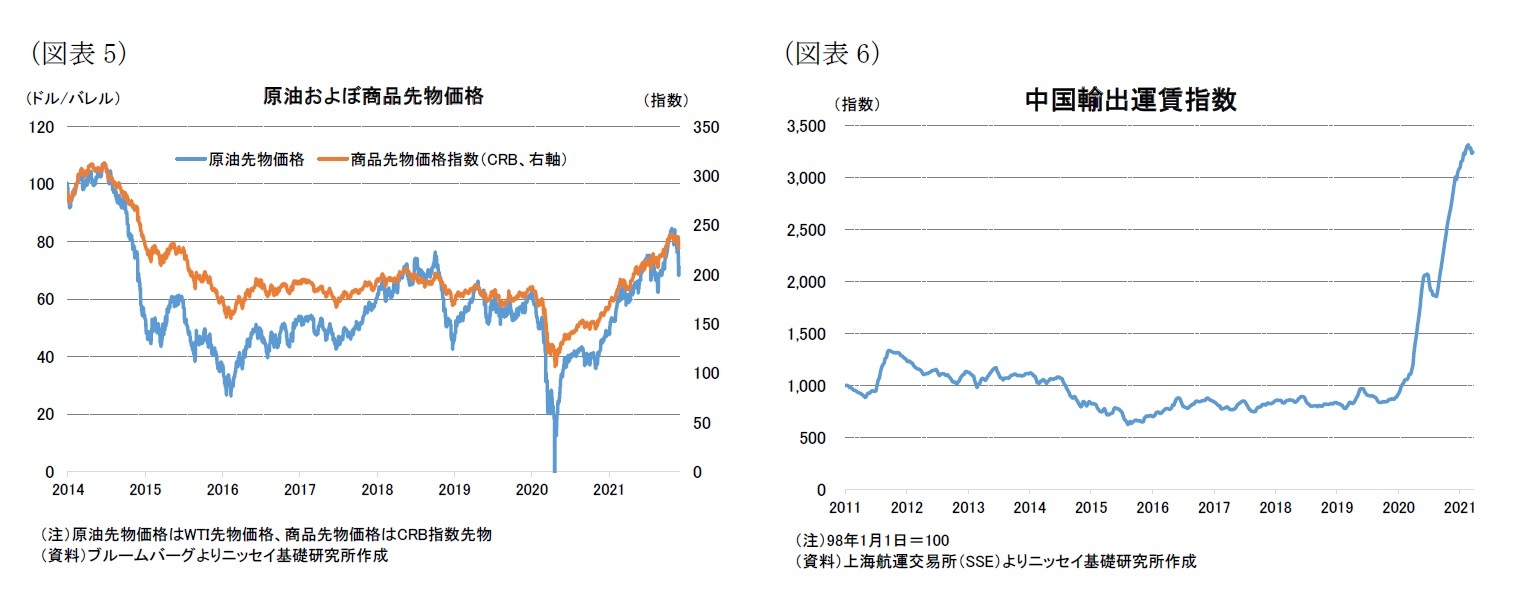

原油価格はコロナ禍からの経済正常化に伴う需要増加に加え、主要産油国の増産見送りから7年ぶりに一時80ドル台に上昇した(図表5)。貴金属や穀物など国際商品先物指数も7年ぶりの水準に上昇しており、エネルギーや原材料価格の上昇が顕著となっている。

また、世界的なコンテナ不足から航路による中国輸出コンテナ運賃指数(1998年1月1日=1000の受注価格ベース)は20年初の900近辺から足元は3,250近辺と3.6倍に急騰しており、物流コストに大幅な増加がみられる(図表6)。

原油価格はコロナ禍からの経済正常化に伴う需要増加に加え、主要産油国の増産見送りから7年ぶりに一時80ドル台に上昇した(図表5)。貴金属や穀物など国際商品先物指数も7年ぶりの水準に上昇しており、エネルギーや原材料価格の上昇が顕著となっている。

また、世界的なコンテナ不足から航路による中国輸出コンテナ運賃指数(1998年1月1日=1000の受注価格ベース)は20年初の900近辺から足元は3,250近辺と3.6倍に急騰しており、物流コストに大幅な増加がみられる(図表6)。

(上昇要因(3))サプライチェーンの混乱に伴う供給制約

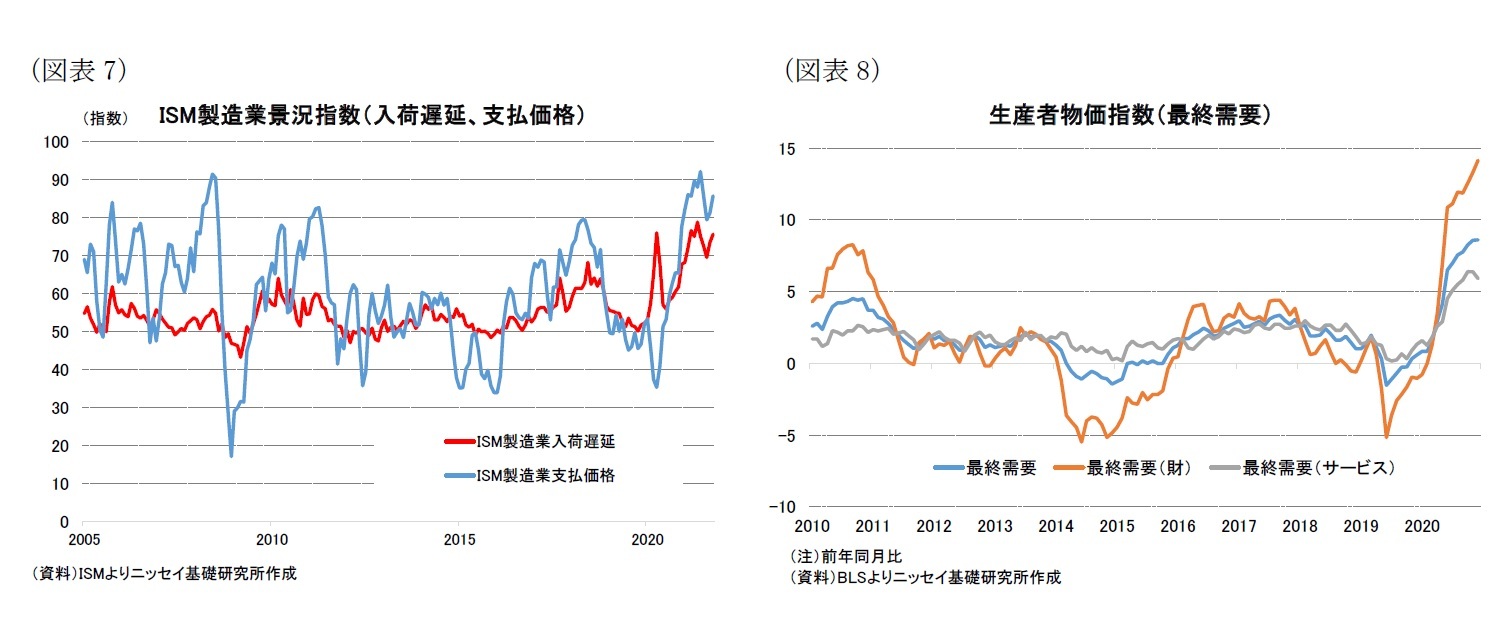

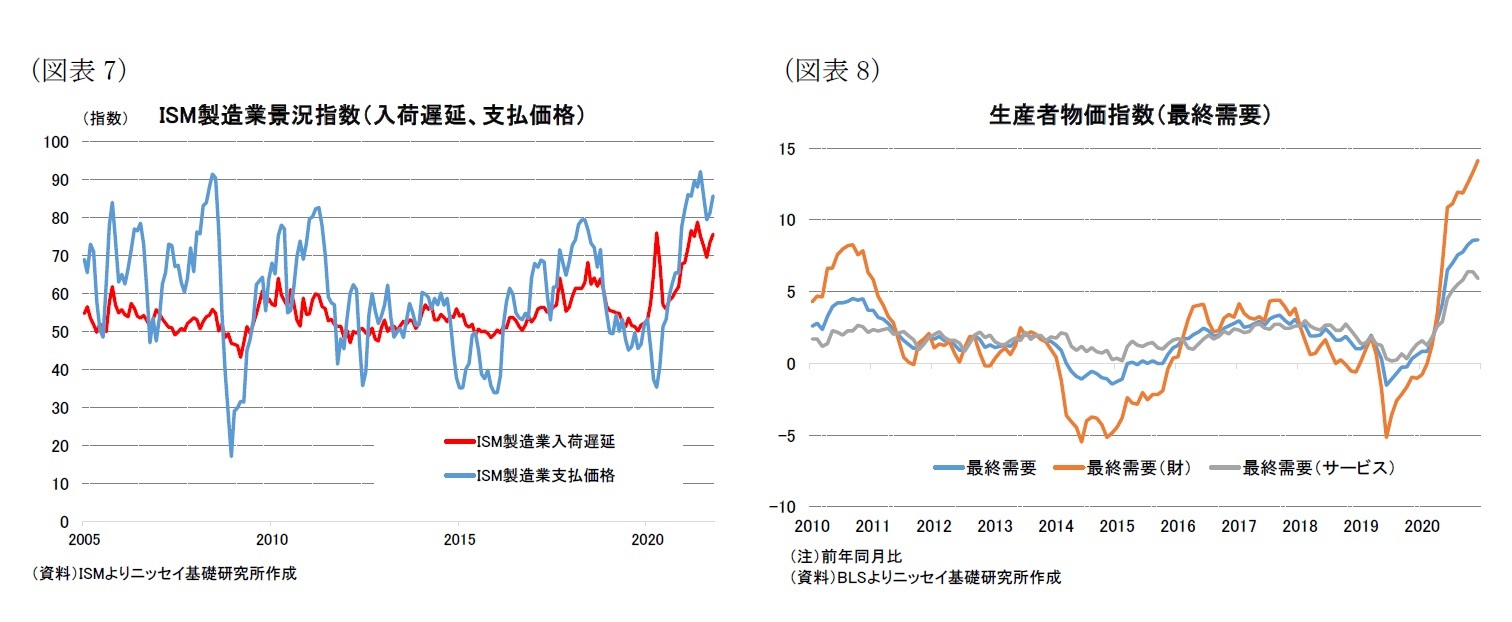

コロナ禍からの回復過程で財への需要が急拡大する一方、原材料不足や労働力の不足もあって、供給が需要に追い付かない供給制約の問題が様々な業界で指摘されている。

実際に、ISM製造業景況指数における入荷遅延指数は新型コロナ流行前の50台前半から21年5月には79弱と1974年4月以来の水準となるなど入荷遅延が深刻化した(図表7)。その後、21年10月は5月からは低下したものの、依然として70台半ばに高度止まりしており、ほとんど改善はみられない。これらの結果、製造業企業が仕入れ業者に支払う価格も大幅に上昇しており、ISM製造業景況指数における仕入れ価格は21年6月に92.1と1974年5月以来の水準となった後、21年10月も85.7と08年7月以来の水準に高止まりしている。

一方、米国内製造業者の財・サービス販売価格を示す生産者物価のうち、最終需要先に対する販売価格を示す最終需要価格(前年同月比)は21年10月が+8.6%と2010年の統計開始以来最高となった(図表8)。このうち、サービス価格が+5.9%、財価格が+14.2%となっており、サービス価格に比べて財価格の上昇が顕著となっている。サービス価格は21年8月に+6.4%の統計開始以来最高となった後に幾分低下している一方、財価格は統計開始以来最高となっており、足元で財価格の上昇に歯止めが掛かっていない。

コロナ禍からの回復過程で財への需要が急拡大する一方、原材料不足や労働力の不足もあって、供給が需要に追い付かない供給制約の問題が様々な業界で指摘されている。

実際に、ISM製造業景況指数における入荷遅延指数は新型コロナ流行前の50台前半から21年5月には79弱と1974年4月以来の水準となるなど入荷遅延が深刻化した(図表7)。その後、21年10月は5月からは低下したものの、依然として70台半ばに高度止まりしており、ほとんど改善はみられない。これらの結果、製造業企業が仕入れ業者に支払う価格も大幅に上昇しており、ISM製造業景況指数における仕入れ価格は21年6月に92.1と1974年5月以来の水準となった後、21年10月も85.7と08年7月以来の水準に高止まりしている。

一方、米国内製造業者の財・サービス販売価格を示す生産者物価のうち、最終需要先に対する販売価格を示す最終需要価格(前年同月比)は21年10月が+8.6%と2010年の統計開始以来最高となった(図表8)。このうち、サービス価格が+5.9%、財価格が+14.2%となっており、サービス価格に比べて財価格の上昇が顕著となっている。サービス価格は21年8月に+6.4%の統計開始以来最高となった後に幾分低下している一方、財価格は統計開始以来最高となっており、足元で財価格の上昇に歯止めが掛かっていない。

3.今後のインフレ見通し

(今後のインフレ見通し)23年にかけてインフレ率の低下を予想

これまでみたようにインフレ高進はエネルギーを含む原材料価格や物流コストの上昇に加え、サプライチェーンの混乱に伴う供給制約などによって財価格が上昇したことが大きい。これらはいずれも新型コロナ感染拡大の影響を大きく受けており、今後世界的に新型コロナの感染が落ち着くことで、個人消費が財からサービスにシフトすることが見込まれるほか、サプライチェーンの混乱に伴う供給制約も解消していくとみられることから、財価格は下落に転じ来年以降はインフレ率の低下が見込まれる。

当研究所は来年以降世界的に新型コロナの感染が抑制される前提でCPI(前年比)が21年に+4.4%となった後、22年に+3.4%、23年に+2.3%まで低下すると予想する。もっとも、足元でオミクロン株の感染拡大が懸念される中、原油価格は急落したものの、今後のコロナ感染動向が見通せないこともあって、原材料不足や労働力不足などの供給制約の解消時期については不透明感が強い。

さらに、後述する今後の注目ポイントで示すように賃金上昇がスパイラル的なインフレ上昇に繋がる場合や、住宅価格の大幅な上昇を背景に家賃の上昇基調が持続する場合にはインフレが長期間高止まりする可能性はあり、今後の動向には注意が必要だ。

これまでみたようにインフレ高進はエネルギーを含む原材料価格や物流コストの上昇に加え、サプライチェーンの混乱に伴う供給制約などによって財価格が上昇したことが大きい。これらはいずれも新型コロナ感染拡大の影響を大きく受けており、今後世界的に新型コロナの感染が落ち着くことで、個人消費が財からサービスにシフトすることが見込まれるほか、サプライチェーンの混乱に伴う供給制約も解消していくとみられることから、財価格は下落に転じ来年以降はインフレ率の低下が見込まれる。

当研究所は来年以降世界的に新型コロナの感染が抑制される前提でCPI(前年比)が21年に+4.4%となった後、22年に+3.4%、23年に+2.3%まで低下すると予想する。もっとも、足元でオミクロン株の感染拡大が懸念される中、原油価格は急落したものの、今後のコロナ感染動向が見通せないこともあって、原材料不足や労働力不足などの供給制約の解消時期については不透明感が強い。

さらに、後述する今後の注目ポイントで示すように賃金上昇がスパイラル的なインフレ上昇に繋がる場合や、住宅価格の大幅な上昇を背景に家賃の上昇基調が持続する場合にはインフレが長期間高止まりする可能性はあり、今後の動向には注意が必要だ。

(今後の注目ポイント(1))労働供給の回復と賃金上昇

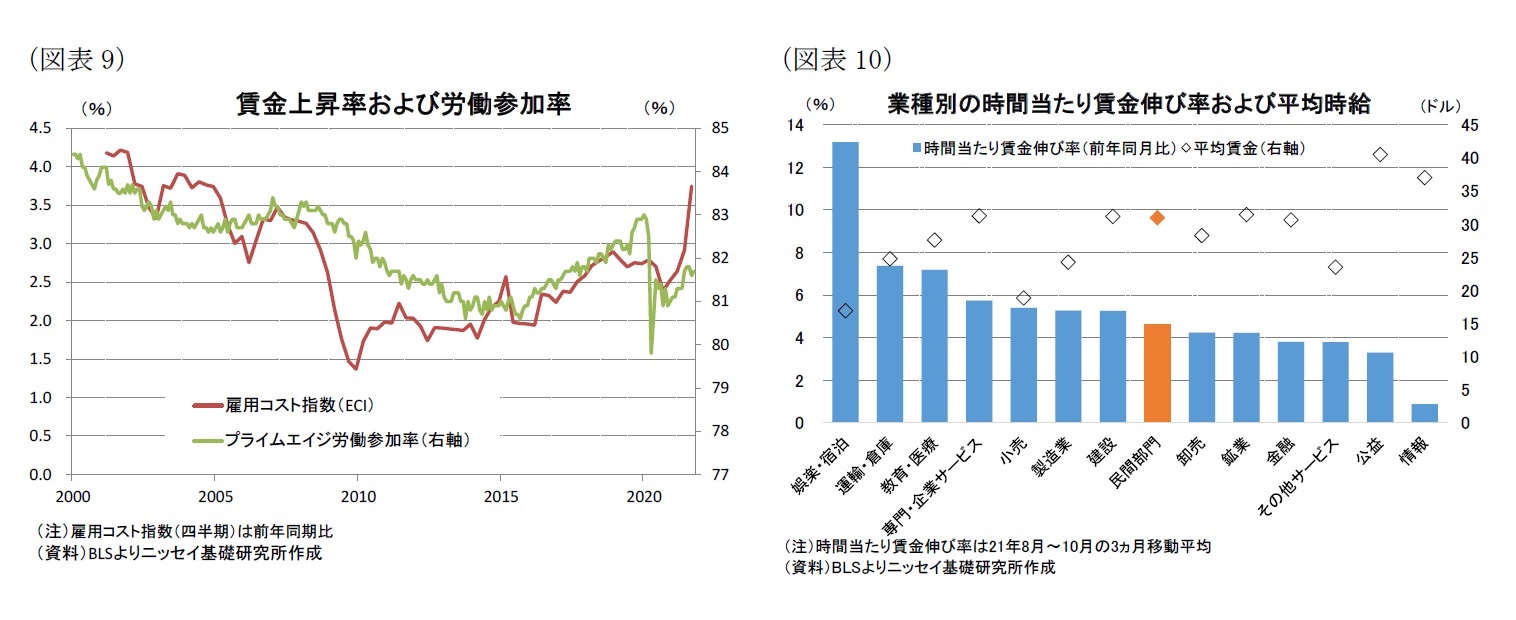

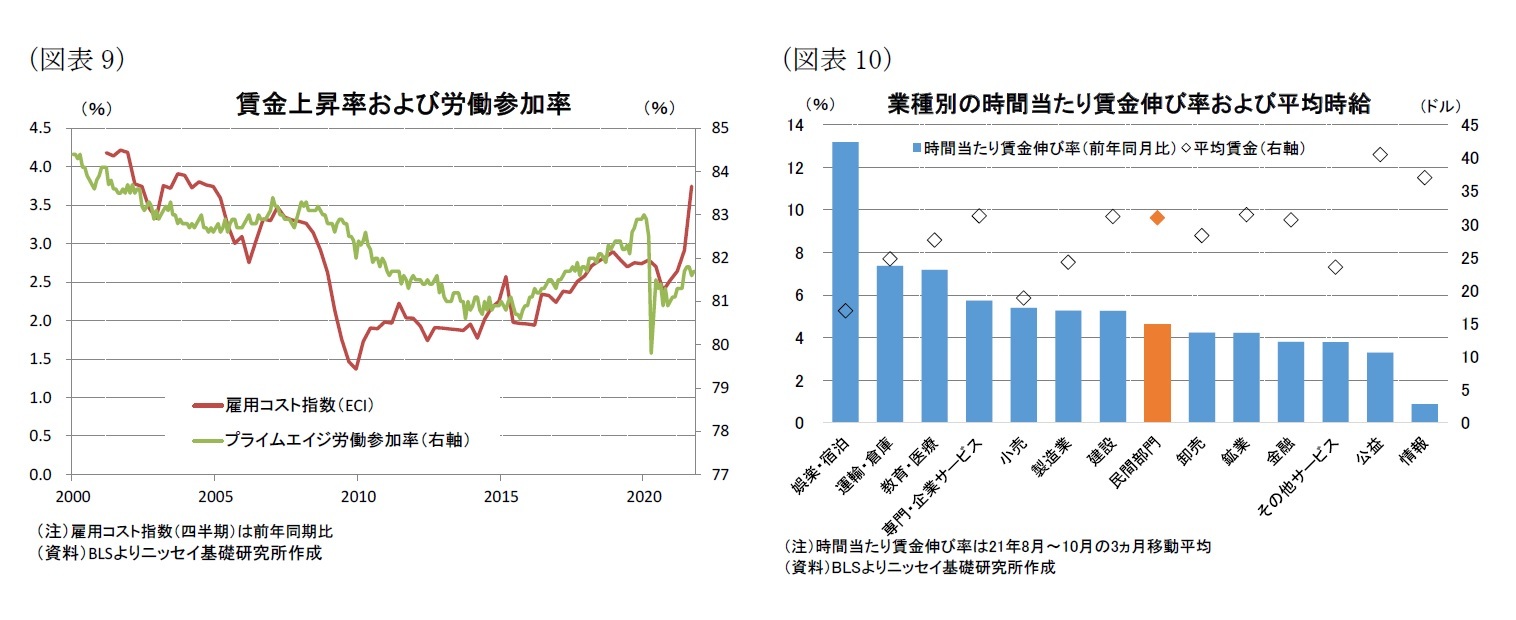

25歳から54歳までのプライムエイジと呼ばれる働き盛りの労働参加率は新型コロナ流行前(20年2月)の82.9%から新型コロナの影響で20年4月に79.8%まで低下した後は回復基調にあるものの、21年10月は81.7%と新型コロナ流行前を依然として▲1.2%ポイント下回っており、新型コロナで労働市場から退出した人の職場復帰が遅れている(図表9)。旺盛な労働需要に比べて労働供給の回復が遅れている結果、労働需給の逼迫を背景に賃金上昇が加速している。賃金・給与や給付金を含む時間当たりの雇用コストを示す雇用コスト指数は、21年7-9月期が前年同期比+3.7%と04年10-12月期以来の水準に上昇した。

一方、業種別の時間当たり賃金は、賃金水準の低い娯楽・宿泊業が前年同月比+13.2%と突出しているほか、運輸・倉庫の+7.4%、教育・医療の+7.2%と続いている。これらの業種は新型コロナの影響で大幅に雇用喪失した部門であり、情報など在宅勤務が可能で雇用喪失が大きくない業種では賃金上昇が限定的となるなど、大幅な賃金上昇は一部の業種に限られている(図表10)。

今後、新型コロナの影響が長期化し、労働供給の回復が遅れる場合には労働需給の逼迫を背景に賃金上昇が幅広い業種に広がる可能性がある。その場合は、賃金上昇によるスパイラル的なインフレ上昇となる可能性があろう。

25歳から54歳までのプライムエイジと呼ばれる働き盛りの労働参加率は新型コロナ流行前(20年2月)の82.9%から新型コロナの影響で20年4月に79.8%まで低下した後は回復基調にあるものの、21年10月は81.7%と新型コロナ流行前を依然として▲1.2%ポイント下回っており、新型コロナで労働市場から退出した人の職場復帰が遅れている(図表9)。旺盛な労働需要に比べて労働供給の回復が遅れている結果、労働需給の逼迫を背景に賃金上昇が加速している。賃金・給与や給付金を含む時間当たりの雇用コストを示す雇用コスト指数は、21年7-9月期が前年同期比+3.7%と04年10-12月期以来の水準に上昇した。

一方、業種別の時間当たり賃金は、賃金水準の低い娯楽・宿泊業が前年同月比+13.2%と突出しているほか、運輸・倉庫の+7.4%、教育・医療の+7.2%と続いている。これらの業種は新型コロナの影響で大幅に雇用喪失した部門であり、情報など在宅勤務が可能で雇用喪失が大きくない業種では賃金上昇が限定的となるなど、大幅な賃金上昇は一部の業種に限られている(図表10)。

今後、新型コロナの影響が長期化し、労働供給の回復が遅れる場合には労働需給の逼迫を背景に賃金上昇が幅広い業種に広がる可能性がある。その場合は、賃金上昇によるスパイラル的なインフレ上昇となる可能性があろう。

(今後の注目ポイント(2))家賃の持続的な上昇

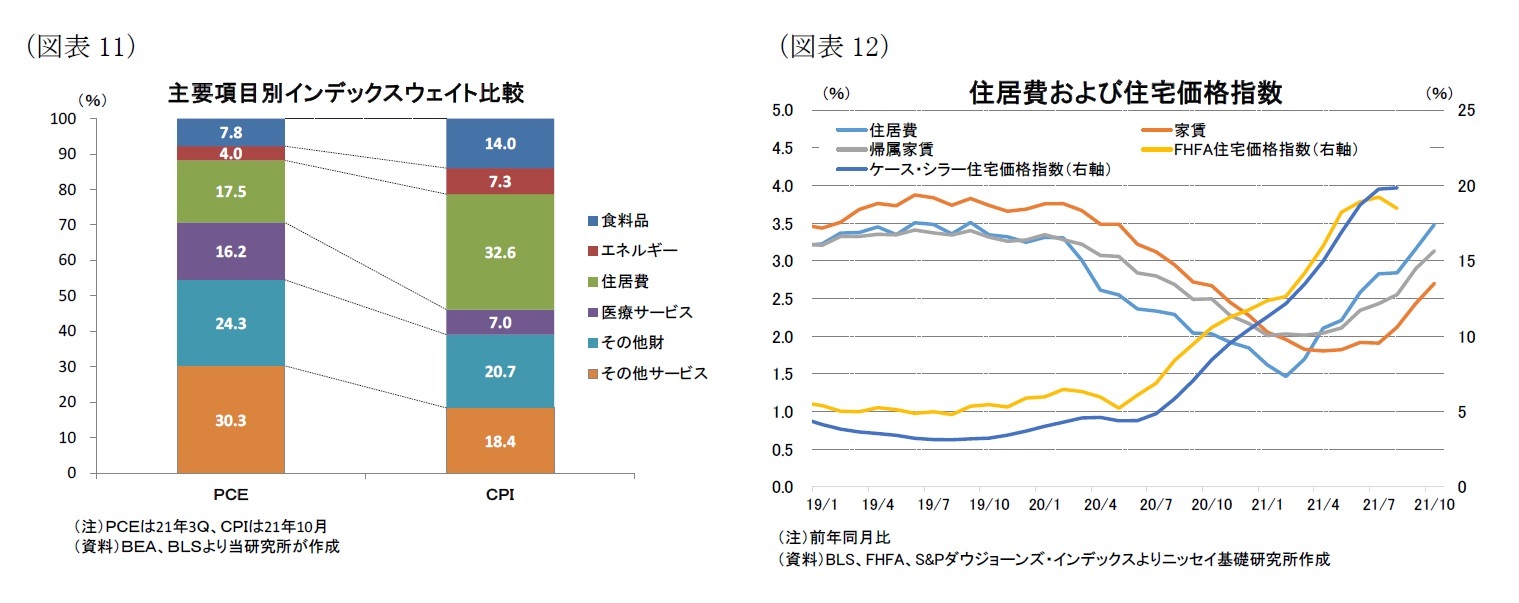

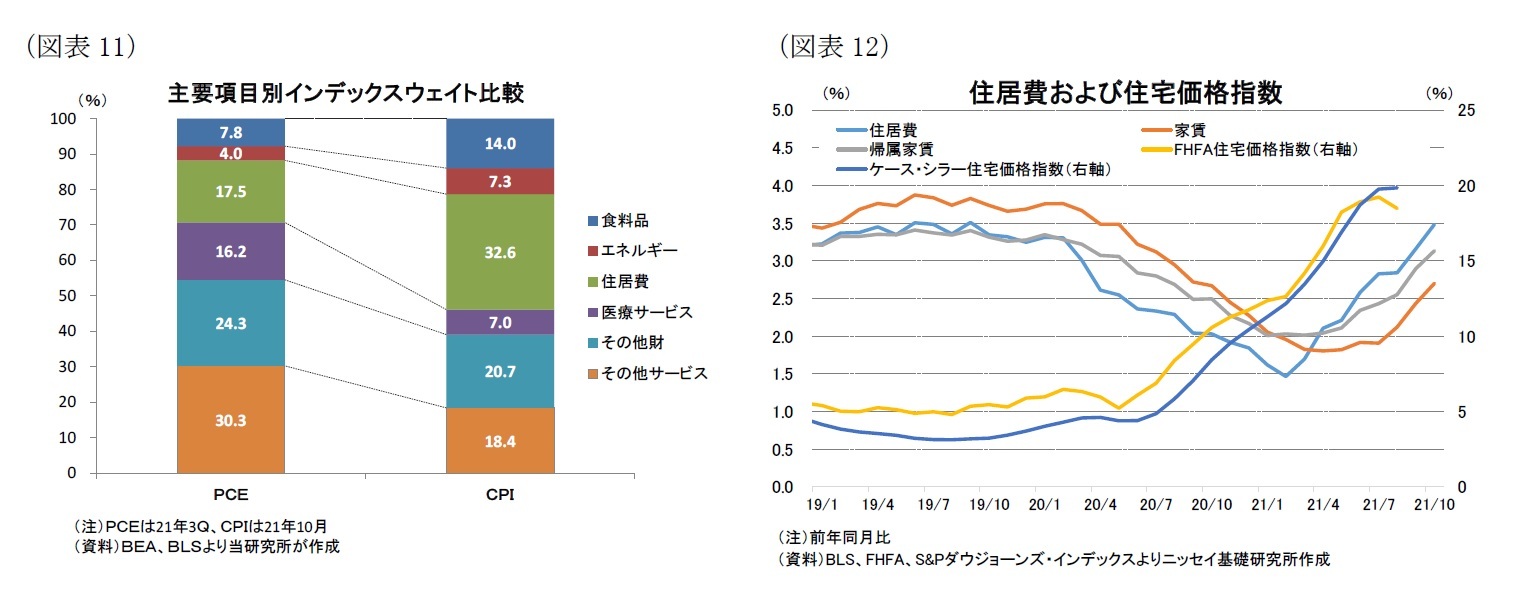

家賃などの住居費はCPI指数の3割弱、PCE価格指数の2割弱のウェイトを占めており、物価動向を大きく左右する(図表11)。住宅市場の活況を受けて20年の春先以降は住宅価格が大幅に上昇しており、主要な住宅価格指数は前年同月比で2割弱と過去30年間で最も高い伸びとなっている(図表12)。住居費は新型コロナ流行後に低下していたものの、住宅価格の上昇を背景に21年入り後は帰属家賃3が上昇に転じたほか、21年夏場以降は家賃が上昇に転じたことから住居費も反発しており、21年10月は前年同月比+3.5%と19年9月以来の水準となった。もっとも、住居費の上昇率は新型コロナ流行前の水準に戻った程度に留まっており、主要な物価押上げ要因とはなっていない。

一方、住居費は住宅価格の上昇から遅れて上昇する傾向があり、住宅価格が高止まりする場合には住居費の上昇が持続する可能性がある。その場合は、住居費が物価の押上げ要因となりインフレが高止まりしよう。

家賃などの住居費はCPI指数の3割弱、PCE価格指数の2割弱のウェイトを占めており、物価動向を大きく左右する(図表11)。住宅市場の活況を受けて20年の春先以降は住宅価格が大幅に上昇しており、主要な住宅価格指数は前年同月比で2割弱と過去30年間で最も高い伸びとなっている(図表12)。住居費は新型コロナ流行後に低下していたものの、住宅価格の上昇を背景に21年入り後は帰属家賃3が上昇に転じたほか、21年夏場以降は家賃が上昇に転じたことから住居費も反発しており、21年10月は前年同月比+3.5%と19年9月以来の水準となった。もっとも、住居費の上昇率は新型コロナ流行前の水準に戻った程度に留まっており、主要な物価押上げ要因とはなっていない。

一方、住居費は住宅価格の上昇から遅れて上昇する傾向があり、住宅価格が高止まりする場合には住居費の上昇が持続する可能性がある。その場合は、住居費が物価の押上げ要因となりインフレが高止まりしよう。

3 持ち家の住宅から得られるサービスに相当する価値を見積もり、これを住宅費用とみなした場合に支払われるであろう家賃

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年11月30日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【顕在化する米インフレリスク-消費者物価は31年ぶりの水準に上昇。インフレは来年以降の低下予想も、長期間高止まりする可能性】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

顕在化する米インフレリスク-消費者物価は31年ぶりの水準に上昇。インフレは来年以降の低下予想も、長期間高止まりする可能性のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.