- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- アジアの社会保障制度 >

- 働く30代の老後不安(中国)

2021年11月12日

文字サイズ

- 小

- 中

- 大

1――少子高齢化の急速な進展、老後の生活をどう安定させていくのか。

5月の国勢調査で人口問題の深刻さが浮き彫りとなった中国では、少子化対策、高齢化対策の強化を余儀なくされている。

少子化対策としては、第三子出生の奨励、学習塾の非営利化、宿題の量の軽減など教育熱への規制もその一環と考えられる。一方、高齢化対策としては、年金制度の改革や介護保険制度の全国普及の促進などが挙げられよう。特に、2022 年以降ベビーブーム世代の定年退職(男性)が始まるのを考えると、喫緊の課題は今後急速に増える高齢者の老後の生活をどう安定させていくのか、であろうか。

直近で年金について注目が集まったのは、2019年、中国の政府系シンクタンク(中国社会科学院)が2019-2050年までの年金積立金の推計を発表した時であろう。都市部の会社員が加入する年金制度について、「年金保険料率の企業負担を現行の16%に引き下げたままの場合、2035 年には年金積立金を使い果たしてしまう可能性がある」とした1。この発表は国内における年金制度の持続可能性に関する議論や、若年層を中心とした老後の年金不安を増大させる1つのきっかけとなった。

こういった老後の年金不安は、私的な備えをどのようにするかにも関係してくる。2020年時点で、都市部の会社員を中心とした年金制度の平均年金月額はおよそ2,900元2で、都市部の可処分所得(月額)が3,652元3であることから、平均年金月額は可処分所得の79.4%に相当し、支給水準が相対的に高い点がうかがえる4。加えて、現行法では、男性は60歳、女性は55歳または50歳という世界的にみても早い年齢から年金受給が可能となっている。このような現在の安定的な受給が社会の安定に寄与している点は否めないであろう。しかし、年金積立金枯渇問題にもあるように、若年層を中心に年金制度の持続性は不安視され、将来の年金受給への不確実性が危惧されている。以下では、CAFT50 (中国語:「中国養老金融50人論壇」)による『中国養老金融調査報告(2021)』5(以下、「調査報告」)を参考に、人々の老後の収入に対する不安、経済的備えなど、現況の一端を確認してみたい。

1 片山ゆき「どうする?2035年、年金積立金枯渇問題の衝撃(中国)」、『保険・年金フォーカス』、2019年8月20日

2 中華人民共和国中央人民政府「未来5年、社保、収入分配、養老金等将迎来六台変化」、2021年7月12日、http://www.gov.cn/zhengce/2021-07/12/content_5624390.htm

3 中華人民共和国中央人民政府「2020年全国居民人均可支配収入」、2021年4月9日、

http://www.gov.cn/guoqing/2021-04/09/content_5598662.htm

4 あくまで参考となるが、日本の場合、厚生年金の平均年金月額について、65歳以上の男性は171,305円、女性は108,813円となっており、その合計は280,118円となっている(厚生労働省『厚生年金保険・国民年金事業年報』令和元年度(2019年))。一方、2019年の総世帯のうち、勤労世帯(平均世帯人数2.3人)の平均可処分所得は416,980円となっており、平均年金月額は可処分所得(世帯)の67.2%に相当する(総務省統計局『家計調査』)。

5 CAFT50 (中国語:「中国養老金融50人論壇」)は清華大学の董克用教授を筆頭に、政界、学術界、実業界などの関係者や機関によって2015年12月に設立。中国において老後の生活に関する金融データが不足し、当該分野の研究や、政策立案、商品開発などにも影響がある点を考慮、2017年以降、関連の調査をしている。『中国養老金融調査報告(2021)』は全国31の省(自治区、直轄市)を対象に調査を実施。有効回答件数は12,043件、年齢区分別では、18-29歳が20.37%、30-39歳が19.91%、40-49歳が18.78%、50-59歳が19.30%、60歳以上が21.65%となっている。なお、居住地における戸籍の分類としては都市が89.91%、農村が10.09%を占めており、調査結果は、概ね都市部の状況を反映した結果といえる。

少子化対策としては、第三子出生の奨励、学習塾の非営利化、宿題の量の軽減など教育熱への規制もその一環と考えられる。一方、高齢化対策としては、年金制度の改革や介護保険制度の全国普及の促進などが挙げられよう。特に、2022 年以降ベビーブーム世代の定年退職(男性)が始まるのを考えると、喫緊の課題は今後急速に増える高齢者の老後の生活をどう安定させていくのか、であろうか。

直近で年金について注目が集まったのは、2019年、中国の政府系シンクタンク(中国社会科学院)が2019-2050年までの年金積立金の推計を発表した時であろう。都市部の会社員が加入する年金制度について、「年金保険料率の企業負担を現行の16%に引き下げたままの場合、2035 年には年金積立金を使い果たしてしまう可能性がある」とした1。この発表は国内における年金制度の持続可能性に関する議論や、若年層を中心とした老後の年金不安を増大させる1つのきっかけとなった。

こういった老後の年金不安は、私的な備えをどのようにするかにも関係してくる。2020年時点で、都市部の会社員を中心とした年金制度の平均年金月額はおよそ2,900元2で、都市部の可処分所得(月額)が3,652元3であることから、平均年金月額は可処分所得の79.4%に相当し、支給水準が相対的に高い点がうかがえる4。加えて、現行法では、男性は60歳、女性は55歳または50歳という世界的にみても早い年齢から年金受給が可能となっている。このような現在の安定的な受給が社会の安定に寄与している点は否めないであろう。しかし、年金積立金枯渇問題にもあるように、若年層を中心に年金制度の持続性は不安視され、将来の年金受給への不確実性が危惧されている。以下では、CAFT50 (中国語:「中国養老金融50人論壇」)による『中国養老金融調査報告(2021)』5(以下、「調査報告」)を参考に、人々の老後の収入に対する不安、経済的備えなど、現況の一端を確認してみたい。

1 片山ゆき「どうする?2035年、年金積立金枯渇問題の衝撃(中国)」、『保険・年金フォーカス』、2019年8月20日

2 中華人民共和国中央人民政府「未来5年、社保、収入分配、養老金等将迎来六台変化」、2021年7月12日、http://www.gov.cn/zhengce/2021-07/12/content_5624390.htm

3 中華人民共和国中央人民政府「2020年全国居民人均可支配収入」、2021年4月9日、

http://www.gov.cn/guoqing/2021-04/09/content_5598662.htm

4 あくまで参考となるが、日本の場合、厚生年金の平均年金月額について、65歳以上の男性は171,305円、女性は108,813円となっており、その合計は280,118円となっている(厚生労働省『厚生年金保険・国民年金事業年報』令和元年度(2019年))。一方、2019年の総世帯のうち、勤労世帯(平均世帯人数2.3人)の平均可処分所得は416,980円となっており、平均年金月額は可処分所得(世帯)の67.2%に相当する(総務省統計局『家計調査』)。

5 CAFT50 (中国語:「中国養老金融50人論壇」)は清華大学の董克用教授を筆頭に、政界、学術界、実業界などの関係者や機関によって2015年12月に設立。中国において老後の生活に関する金融データが不足し、当該分野の研究や、政策立案、商品開発などにも影響がある点を考慮、2017年以降、関連の調査をしている。『中国養老金融調査報告(2021)』は全国31の省(自治区、直轄市)を対象に調査を実施。有効回答件数は12,043件、年齢区分別では、18-29歳が20.37%、30-39歳が19.91%、40-49歳が18.78%、50-59歳が19.30%、60歳以上が21.65%となっている。なお、居住地における戸籍の分類としては都市が89.91%、農村が10.09%を占めており、調査結果は、概ね都市部の状況を反映した結果といえる。

2――老後の収入に対して不安を感じているのは全体の26%ほど。最も不安を感じている年代は30代。‘安心’と考える経済的な備えの目安は73万元(1,200万円)。

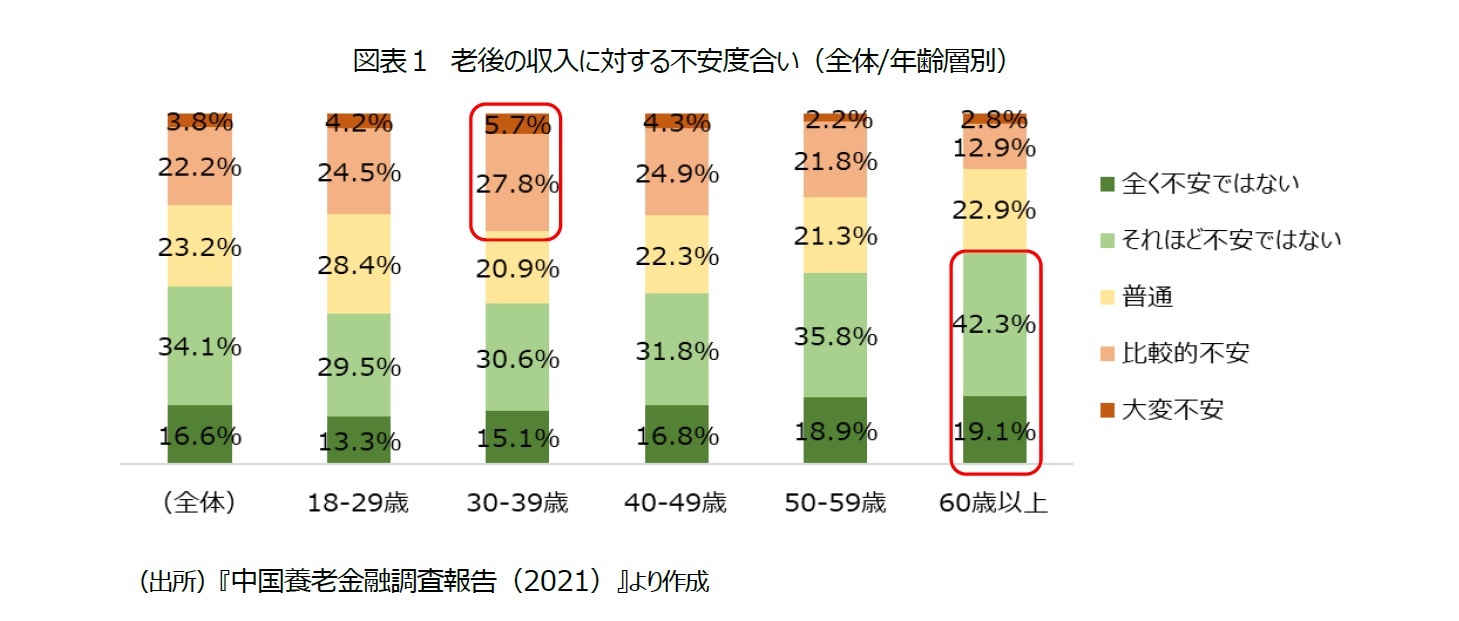

では、現況下で人々は老後の生活について、どのように考えているのであろうか。調査報告では、老後の収入に関する不安の度合いを「大変不安」、「比較的不安」、「普通」、「それほど不安ではない」、「全く不安ではない」の5段階に分けて調査している。それによると、全体では「それほど不安ではない」(34.1%)が最も多く、「全く不安ではない」と合せるとおよそ5割が不安なしの状況にある6(図表1)。不安あり(「大変不安」と「比較的不安」の合計)は全体の26%に留まっている状況だ。

ただし、年齢層別(18-29歳、30-39歳、40-49歳、50-59歳、60歳以上)に不安度合いをみると、60歳以上は「全く不安ではない」(19.1%)、「それほど不安ではない」(42.3%)が年齢層別の構成割合で最も多い一方、30代については「比較的不安」(27.8%)、「大変不安」(5.7%)とも年齢層別の構成割合が最も多くなっている。20代(18歳以上の10代を含む)~40代のおよそ3割が不安ありと考える一方、60歳以上となると16%ほどに留まっており、若年層ほど老後の収入に不安を感じる傾向にある点がうかがえる。

ただし、年齢層別(18-29歳、30-39歳、40-49歳、50-59歳、60歳以上)に不安度合いをみると、60歳以上は「全く不安ではない」(19.1%)、「それほど不安ではない」(42.3%)が年齢層別の構成割合で最も多い一方、30代については「比較的不安」(27.8%)、「大変不安」(5.7%)とも年齢層別の構成割合が最も多くなっている。20代(18歳以上の10代を含む)~40代のおよそ3割が不安ありと考える一方、60歳以上となると16%ほどに留まっており、若年層ほど老後の収入に不安を感じる傾向にある点がうかがえる。

では、老後の備えについて、‘安心’と感じる目安はどれくらいであろうか。実際、目標とする老後資金を準備できるかは本人の収入の多寡や環境によって異なるため、あくまでも目安となる。

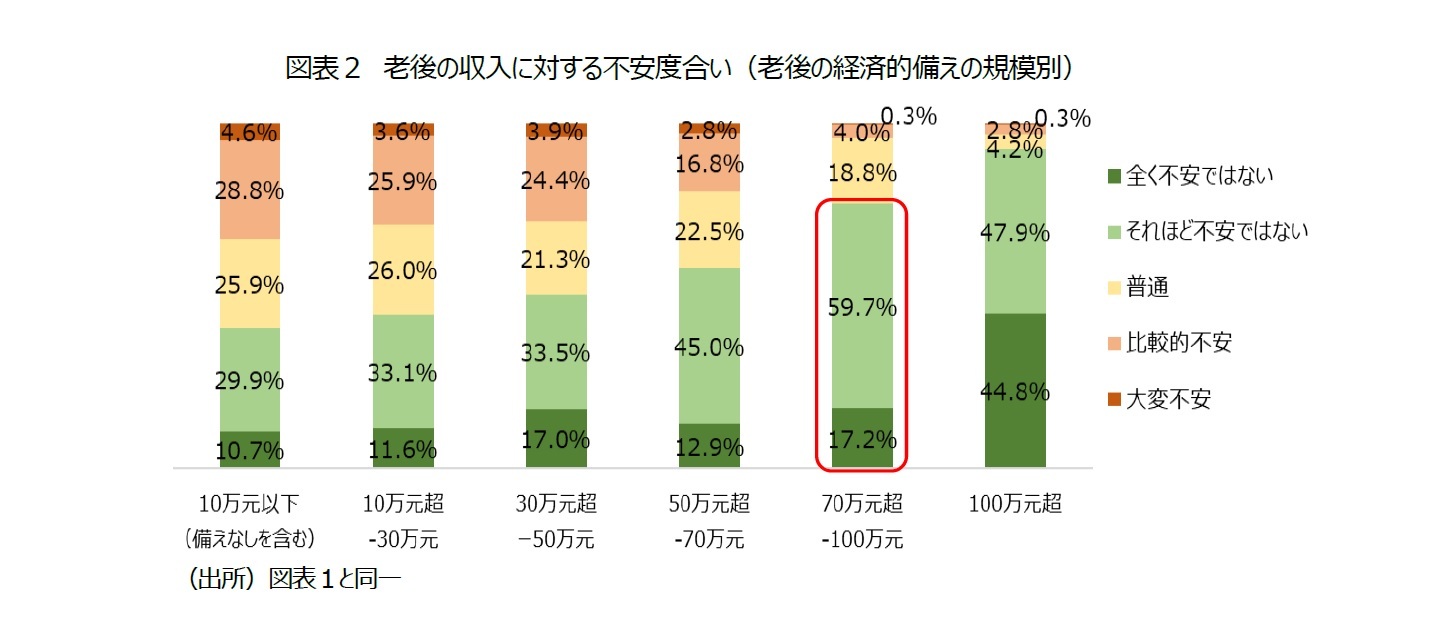

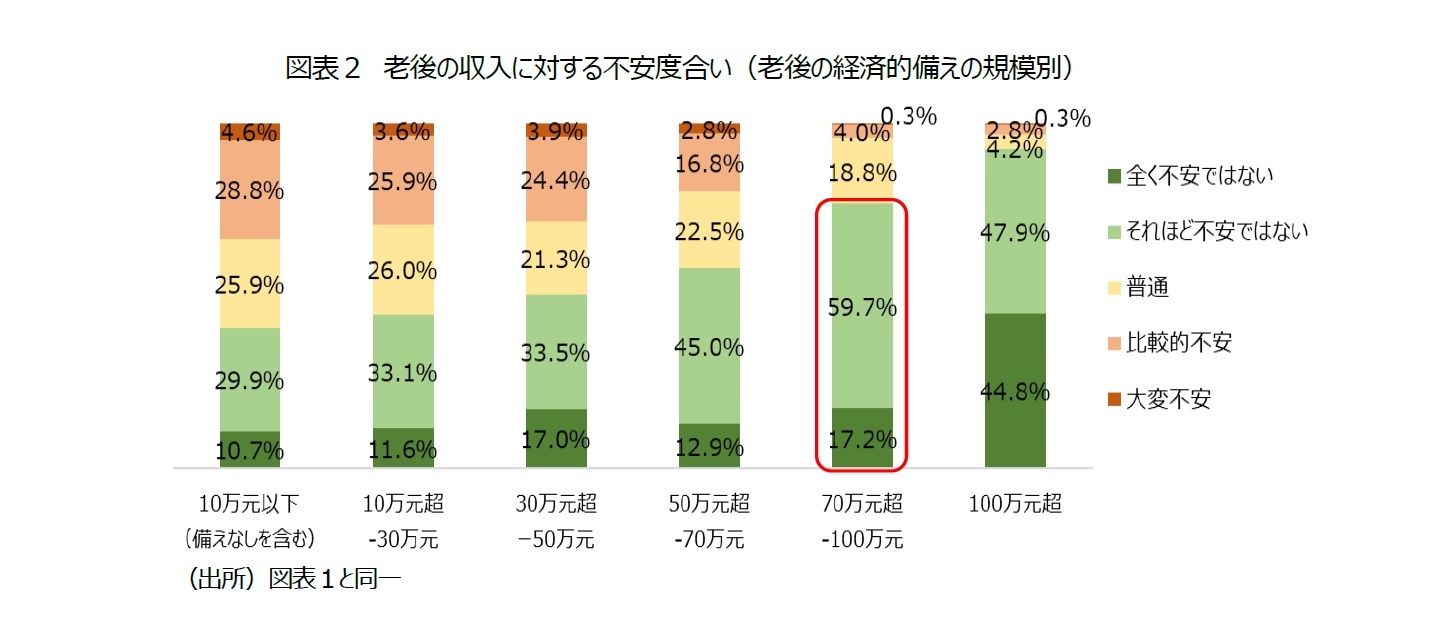

図表2は、老後の経済的備えの規模別に、老後の収入に対する不安度合いをみたものである。それによると、老後の資金が「70-100万元」の場合は、不安なし(「それほど不安ではない」および「全く不安ではない」の合計)が76.9%と、「50-70万元」(57.9%)と比較しても大幅に増加している。70万元(1,120万円)が1つの目安ととらえることができ、調査報告によると、その中央値は72.7万元(1,163万円)となっている。

冒頭で2020年の可処分所得(月額3,652元)について触れたが、72.7万元は2020年時点での可処分所得の16.6年分に相当する。中国は近年、年齢別の平均余命を公表しておらず、例えば男性の法定退職年齢(年金受給開始年齢)である60歳の人があと何年生きられるのかの期待値、つまり、どれくらの期間の備えが必要であるかについて明確な断定できない。ただし、参考値ではあるが、平均寿命(0歳の人の平均余命)は延びており、2019年時点では全国平均で77.3歳となっている7。中国の場合は平均寿命も地域差が大きく、例えば北京市は82.3歳、上海市は83.7歳となっており、これらの都市では定年退職後の生活が20年以上続くこととなるので、より多くの経済的な備えが必要になるであろう。

また、中国では公的医療保険、公的介護保険において給付は基礎的な部分のみとし、その給付限度額についても上限を設け、自己負担割合が相対的に高い佇まいとなっている。そのため、こういった老後の医療費用、介護費用への私的な備えは、日本以上に考慮すべき要素と考えられる。ただし、上掲は中国全体をみた場合の大枠の目安であり、生活・消費水準も地域によって大きく異なる点に留意する必要がある。

図表2は、老後の経済的備えの規模別に、老後の収入に対する不安度合いをみたものである。それによると、老後の資金が「70-100万元」の場合は、不安なし(「それほど不安ではない」および「全く不安ではない」の合計)が76.9%と、「50-70万元」(57.9%)と比較しても大幅に増加している。70万元(1,120万円)が1つの目安ととらえることができ、調査報告によると、その中央値は72.7万元(1,163万円)となっている。

冒頭で2020年の可処分所得(月額3,652元)について触れたが、72.7万元は2020年時点での可処分所得の16.6年分に相当する。中国は近年、年齢別の平均余命を公表しておらず、例えば男性の法定退職年齢(年金受給開始年齢)である60歳の人があと何年生きられるのかの期待値、つまり、どれくらの期間の備えが必要であるかについて明確な断定できない。ただし、参考値ではあるが、平均寿命(0歳の人の平均余命)は延びており、2019年時点では全国平均で77.3歳となっている7。中国の場合は平均寿命も地域差が大きく、例えば北京市は82.3歳、上海市は83.7歳となっており、これらの都市では定年退職後の生活が20年以上続くこととなるので、より多くの経済的な備えが必要になるであろう。

また、中国では公的医療保険、公的介護保険において給付は基礎的な部分のみとし、その給付限度額についても上限を設け、自己負担割合が相対的に高い佇まいとなっている。そのため、こういった老後の医療費用、介護費用への私的な備えは、日本以上に考慮すべき要素と考えられる。ただし、上掲は中国全体をみた場合の大枠の目安であり、生活・消費水準も地域によって大きく異なる点に留意する必要がある。

6 参考として、日本の場合については『2021(令和3)年度 生命保険に関する全国実態調査<速報版>』(生命保険文化センター、2021年9月)によると、「経済的備えに対する安心感・不安感」について、不安なし(安心)(「大丈夫」と「たぶん大丈夫」の統計)が28.8%となっている。

7 「2019年我国衛生健康事業発展統計公報」、中国国家衛生健康委員会、2020年6月6日

3――30代でおよそ4割が老後の経済的な備えを開始。ただし、60歳以上では4人に1人は全く準備をしておらず、およそ半数は経済的な備えが50万元(800万円)以下の状況。手段については貯金以外に保険や銀行の理財商品など金融商品の活用も進む。

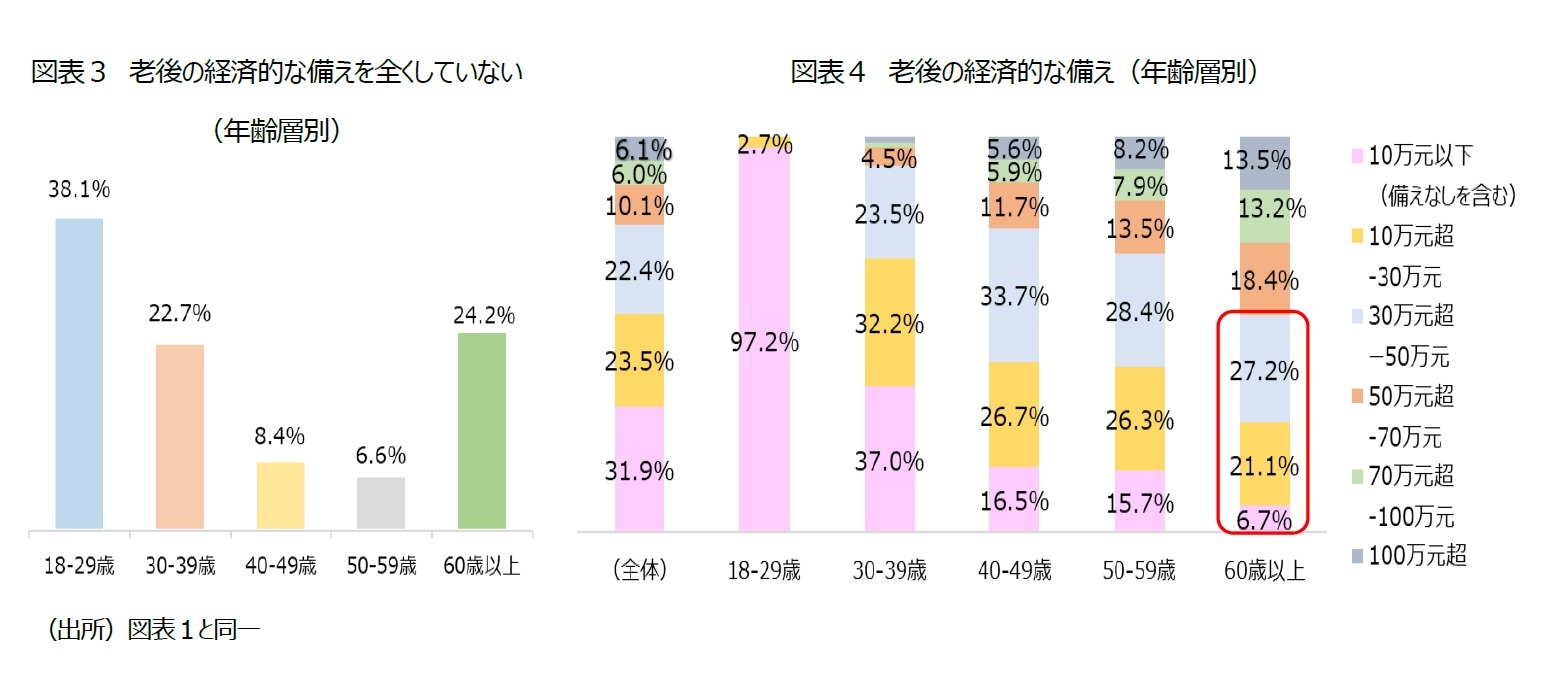

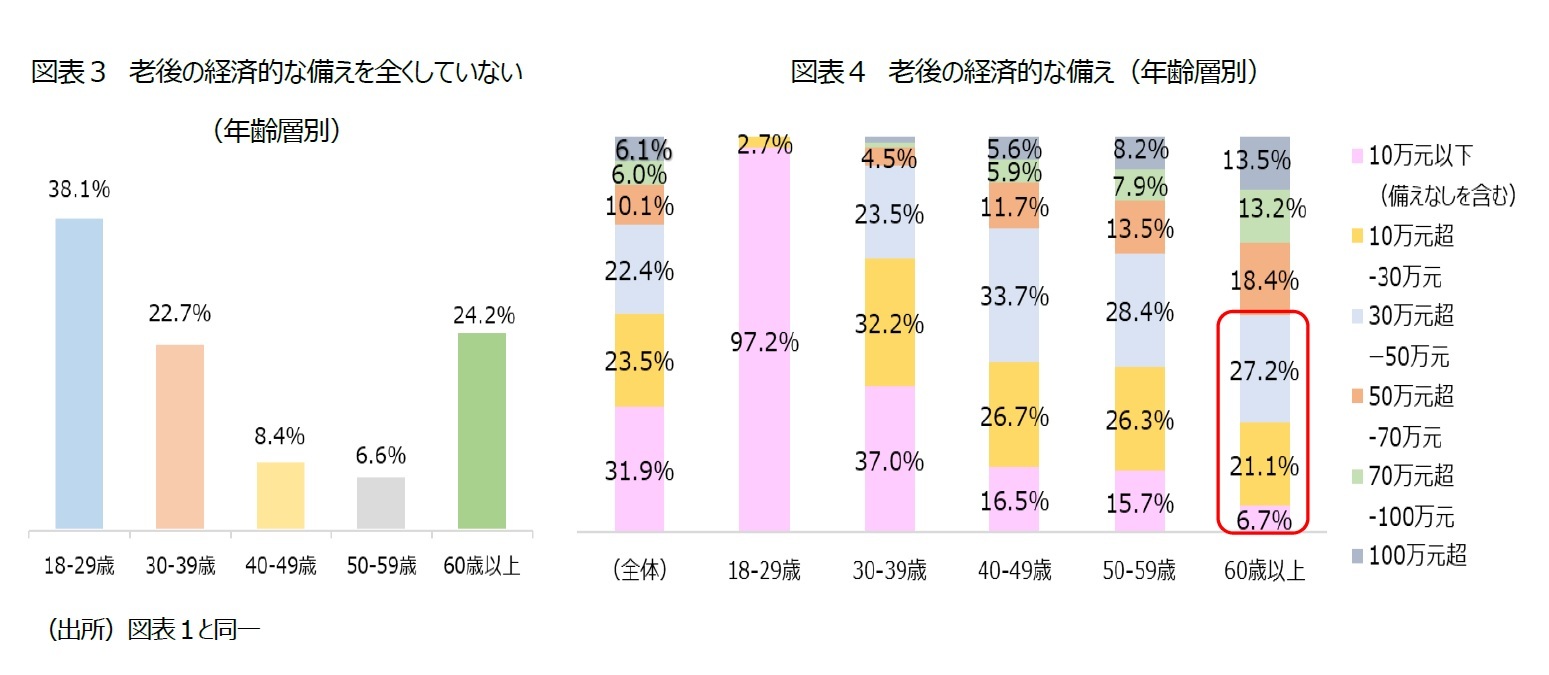

調査報告によると、老後の収入に対して一番不安を感じている30代は、その40.8%が老後の経済的な備えを開始している。これは40代の26.4%よりも14.4ポイント多い。その一方で、図表3にあるように、60歳以上で経済的な備えを全くしていないのは24.2%を占めるなどおよそ4人に1人が全く準備をしていない状況にある。背景には、子どもを育てることで自身の老後の生活を支えてもらうという「養児防老」など伝統的な家族扶養の影響があろう。60歳以上の高齢者の場合、その多くが出産期に一人っ子政策の影響を受けておらず、社会は子どもが多いほど幸福であるという伝統概念「多子多福」の状態であった。家計における子どもに関連する支出も大きく、老後の経済的な備えはその多くを子どもに託すとするシステムだ。

結果として60歳以上の場合、経済的な備えとしては30-50万元(480-800万円)が27.2%と最も多く、50万元以下が全体の55.0%を占めている(図表4)。これは、安心と考える経済的な備えの目安の70万元を大きく下回っている。60歳以上は経済的な備えがそれほど多くないとしても、老後の収入に対して「不安なし」が世代別で最も高い点には、伝統的な家族扶養システムが機能していると考えられよう。

結果として60歳以上の場合、経済的な備えとしては30-50万元(480-800万円)が27.2%と最も多く、50万元以下が全体の55.0%を占めている(図表4)。これは、安心と考える経済的な備えの目安の70万元を大きく下回っている。60歳以上は経済的な備えがそれほど多くないとしても、老後の収入に対して「不安なし」が世代別で最も高い点には、伝統的な家族扶養システムが機能していると考えられよう。

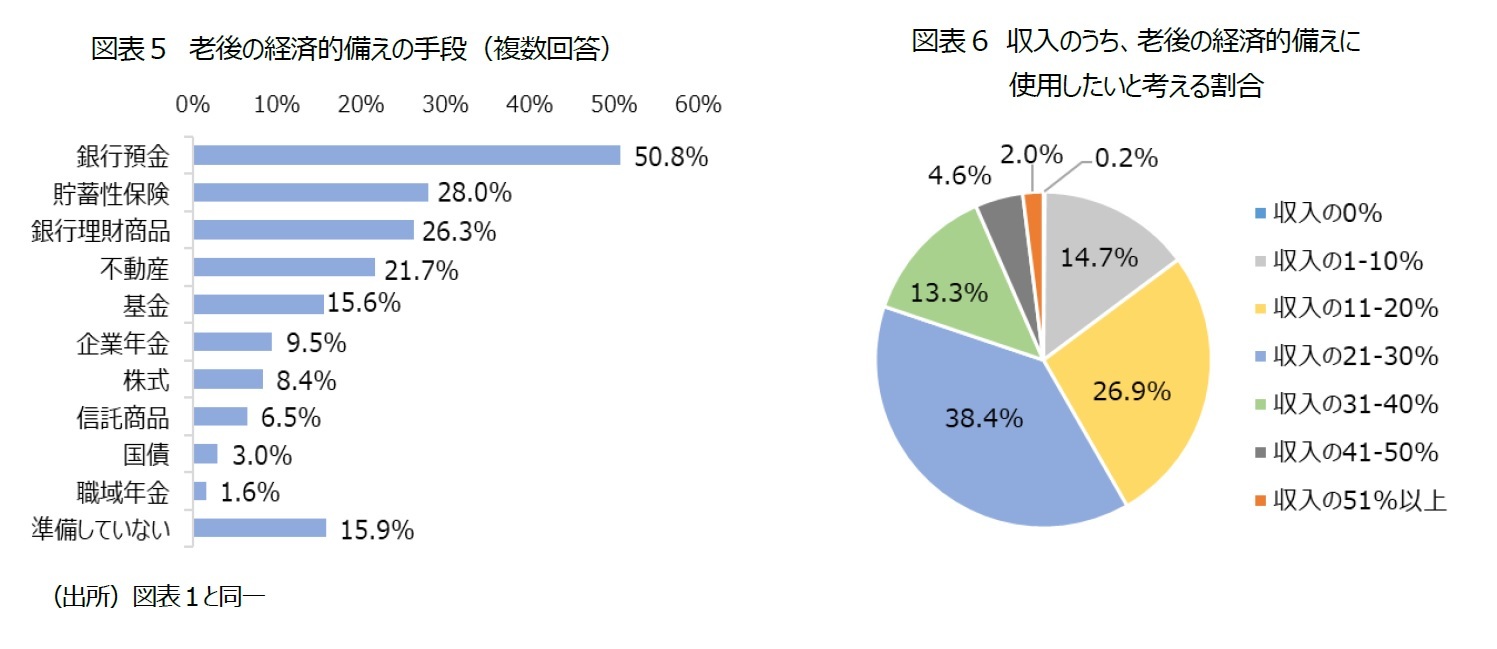

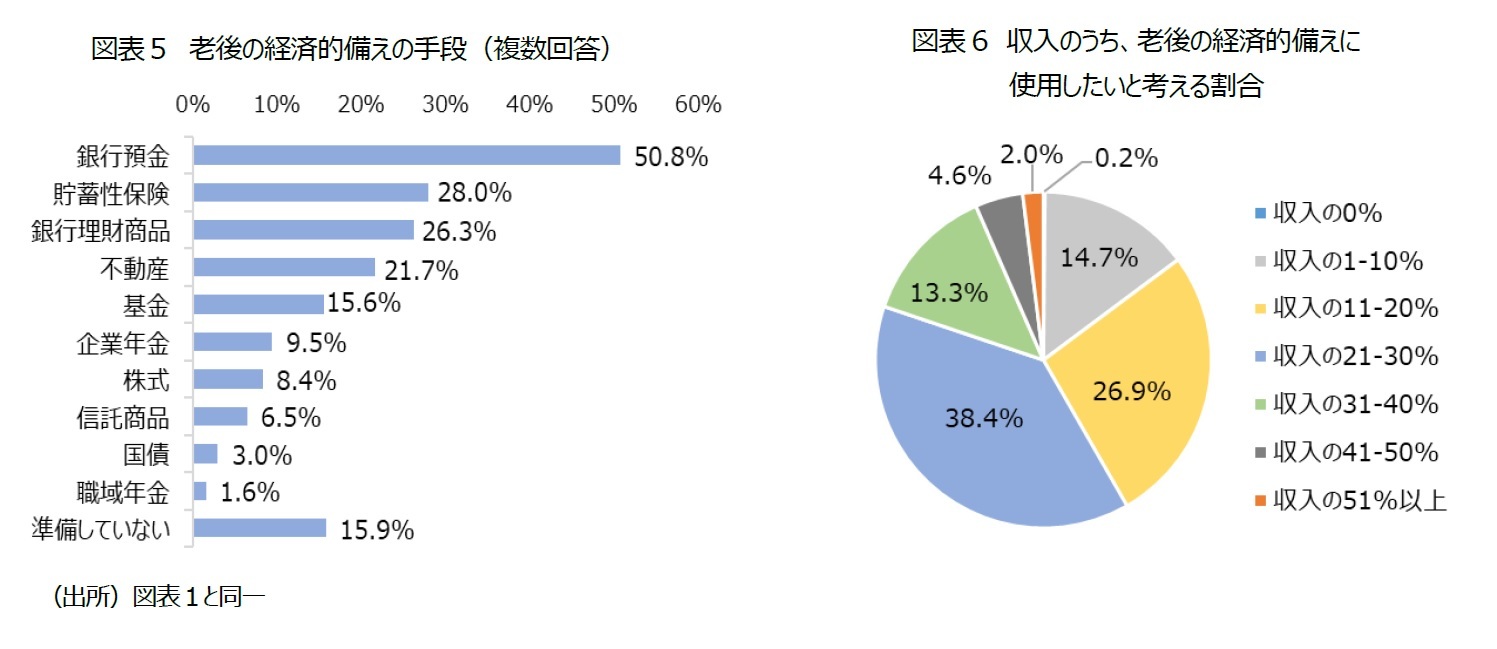

経済的備えの手段としては、銀行預金(50.8%)に次いで、個人年金保険や養老保険などの貯蓄性保険(28.0%)、銀行理財商品(26.3%)など金融商品の活用も進んでいることがわかる(図表5)。収入のうちどれくらいの割合を経済的な備えに使用したいかについては、収入の21-30%が全体の38.4%と最も多かった(図表6)。ただし、収入に対する割合について、平均値では22.7%であるものの、中央値では11.3%となっている。より実際に近い数値としては、収入の1割ほどを老後の経済的備えに使用したいと考えていると捉えることができよう。

4――希望する受給開始年齢は60歳未満が93.5%、政府が進める受給開始年齢の繰り下げは難航模様。

一方、少子高齢化の進展の中で、老後の生活を支える年金制度の改革も提起されている。特に、今後5年間での検討課題として最も注目されているのは、受給開始年齢の繰り下げであろう。

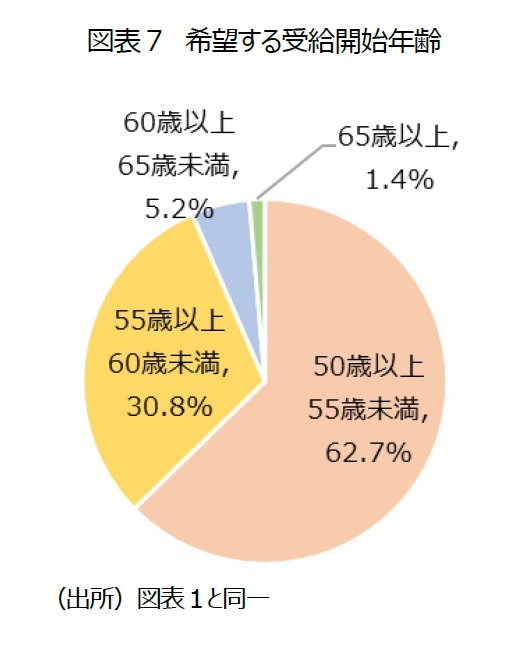

調査報告では、希望する受給開始年齢について聞いており、60歳未満が全体の93.5%を占めている(図表7)。現行法においては、年金の受給開始年齢が法定退職年齢となっており、男性60歳、女性は50歳もしくは55歳となっている。性別で定年退職年齢が異なる点を考慮する必要があるが、50歳以上55歳未満での受給開始希望が全体の62.7%を占めることを考えると、男性を含め法定よりも早めの定年退職、受給希望が根強い点もうかがえる。政府は受給開始年齢の繰り下げを検討しているものの、60歳以降の受給を希望する人は全体のわずか6.6%にとどまっている。多くの民意に反して、政府が受給開始年齢を繰り下げていくのは、今後も難航するものと考えられ、慎重な検討が必要と考えられる。

調査報告では、希望する受給開始年齢について聞いており、60歳未満が全体の93.5%を占めている(図表7)。現行法においては、年金の受給開始年齢が法定退職年齢となっており、男性60歳、女性は50歳もしくは55歳となっている。性別で定年退職年齢が異なる点を考慮する必要があるが、50歳以上55歳未満での受給開始希望が全体の62.7%を占めることを考えると、男性を含め法定よりも早めの定年退職、受給希望が根強い点もうかがえる。政府は受給開始年齢の繰り下げを検討しているものの、60歳以降の受給を希望する人は全体のわずか6.6%にとどまっている。多くの民意に反して、政府が受給開始年齢を繰り下げていくのは、今後も難航するものと考えられ、慎重な検討が必要と考えられる。

これまでの調査報告の内容から、老後の収入への不安については全体的に高くないものの、年齢層別にみると30代を中心に若年層では不安度が相対的に高い点がうかがえた。一人っ子政策後に出生した30代は、今後、一人っ子の夫婦2人でその親にあたる高齢者4人を支えていく必要がある。更に、自身のこどもを養育していく必要もあり、その経済的、心理的負担は重いといえよう。

現時点で年金を受給している高齢者の多くはまだ家族扶養が機能しており、老後の生活に対する不安についても相対的に低い状況にある。ただし、中国の公的医療保険制度、公的介護保険制度の佇まいを考えると、老後への私的な備えは日本よりも重要と考えられよう。

一方、少子高齢化が進展し、一人っ子世代の親が高齢者となりつつある中で、今後も家族扶養がその前の世代と同様に機能する可能性は低くなってきている。老後の生活の経済的な支えを考えると、公的年金制度の持続可能性が重要となってくるが、喫緊に取り組むべき受給開始年齢の繰り下げは難航が予想される。

このような状況から、中国では想像以上に速く高齢化が進み、それに社会システムや備えが追い付いていない状況が見えてくる。政府は公的年金制度、公的介護保険制度という‘社会扶養’、高齢者権益保障法に基づいた‘家族扶養’の両輪を目指すが、いずれも働く若年層にプレッシャーが大きくのしかかっている構造に変わりはない。

現時点で年金を受給している高齢者の多くはまだ家族扶養が機能しており、老後の生活に対する不安についても相対的に低い状況にある。ただし、中国の公的医療保険制度、公的介護保険制度の佇まいを考えると、老後への私的な備えは日本よりも重要と考えられよう。

一方、少子高齢化が進展し、一人っ子世代の親が高齢者となりつつある中で、今後も家族扶養がその前の世代と同様に機能する可能性は低くなってきている。老後の生活の経済的な支えを考えると、公的年金制度の持続可能性が重要となってくるが、喫緊に取り組むべき受給開始年齢の繰り下げは難航が予想される。

このような状況から、中国では想像以上に速く高齢化が進み、それに社会システムや備えが追い付いていない状況が見えてくる。政府は公的年金制度、公的介護保険制度という‘社会扶養’、高齢者権益保障法に基づいた‘家族扶養’の両輪を目指すが、いずれも働く若年層にプレッシャーが大きくのしかかっている構造に変わりはない。

(2021年11月12日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【働く30代の老後不安(中国)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

働く30代の老後不安(中国)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.