- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- コロナ禍を経て拡大が続くサードプレイスオフィス市場~利用ニーズの高まる郊外エリアは新規開設の余地が残る~

コロナ禍を経て拡大が続くサードプレイスオフィス市場~利用ニーズの高まる郊外エリアは新規開設の余地が残る~

金融研究部 主任研究員 吉田 資

文字サイズ

- 小

- 中

- 大

1. はじめに

新型コロナウィルス感染拡大後は、通勤時間の削減や、執務環境が整っておらず自宅でのテレワークが困難等の理由から、自宅近くのサードプレイスオフィスを利用する人が増えている。

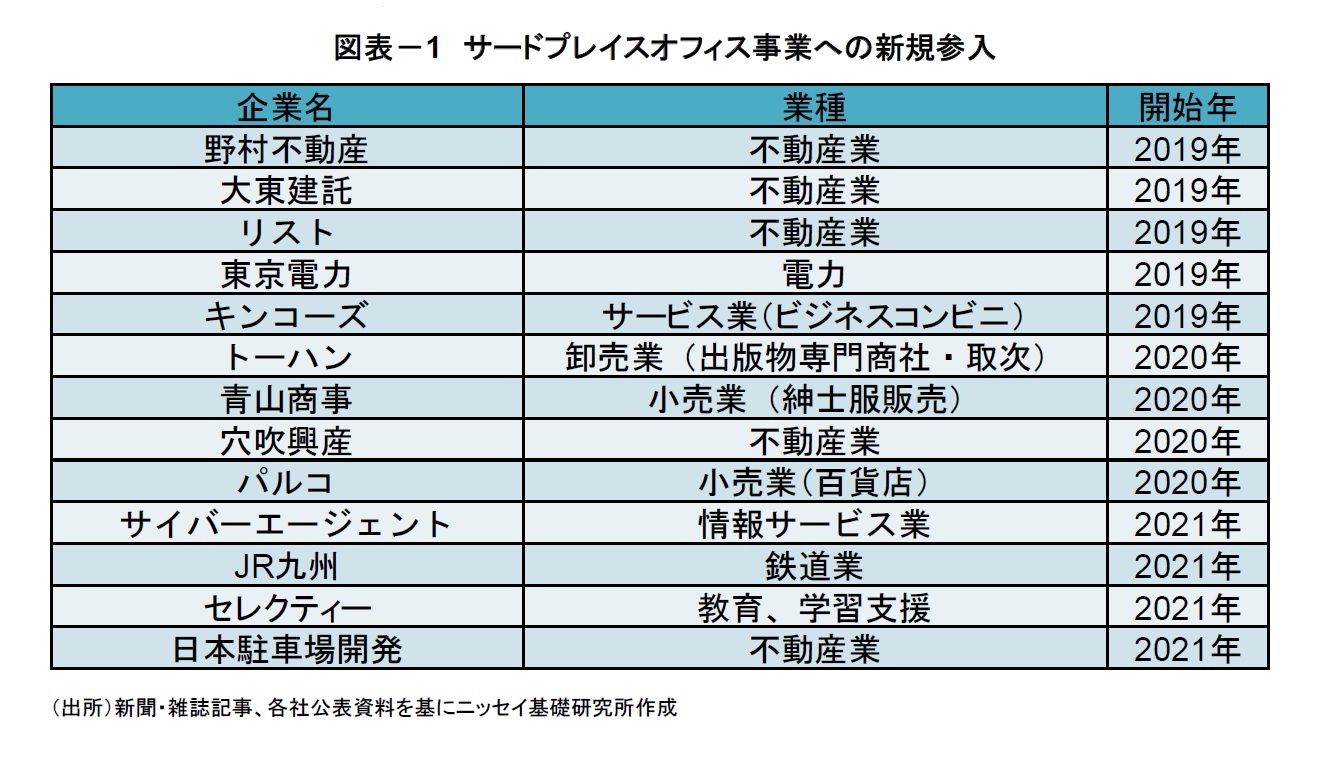

こうした背景を踏まえ、今後の成長が期待できるサードプレイスオフィス事業への新規参入が相次いでいる。図表-1は、サードプレイスオフィス事業への新規参入事例をピックアップしたものである。近年では、不動産業以外の他業種からの進出が目立つ。2019年に「東京電力」が、2020年に紳士服販売の「青山商事」、2021年に情報サービス業の「サイバーエージェント」等が、サードプレイスオフィス事業に参入した。

1 会議室などを共用部分に設置して共有し、専用の個室をそれぞれ持つ、いわば合同事務所のようなオフィス形態。

2 フリーアドレスでデスクを共有して利用するオフィス形態。

3 オープンなワークスペースを共用し、各自が自分の仕事をしながらも、自由にコミュニケーションを図ることで情報や知見を共有し、協業パートナーを見つけ、互いに貢献しあう「ワーキング・コミュニティ」の概念およびそのスペース(コワーキング協同組合による定義)。

2. 首都圏におけるサードプレイスオフィスの現況

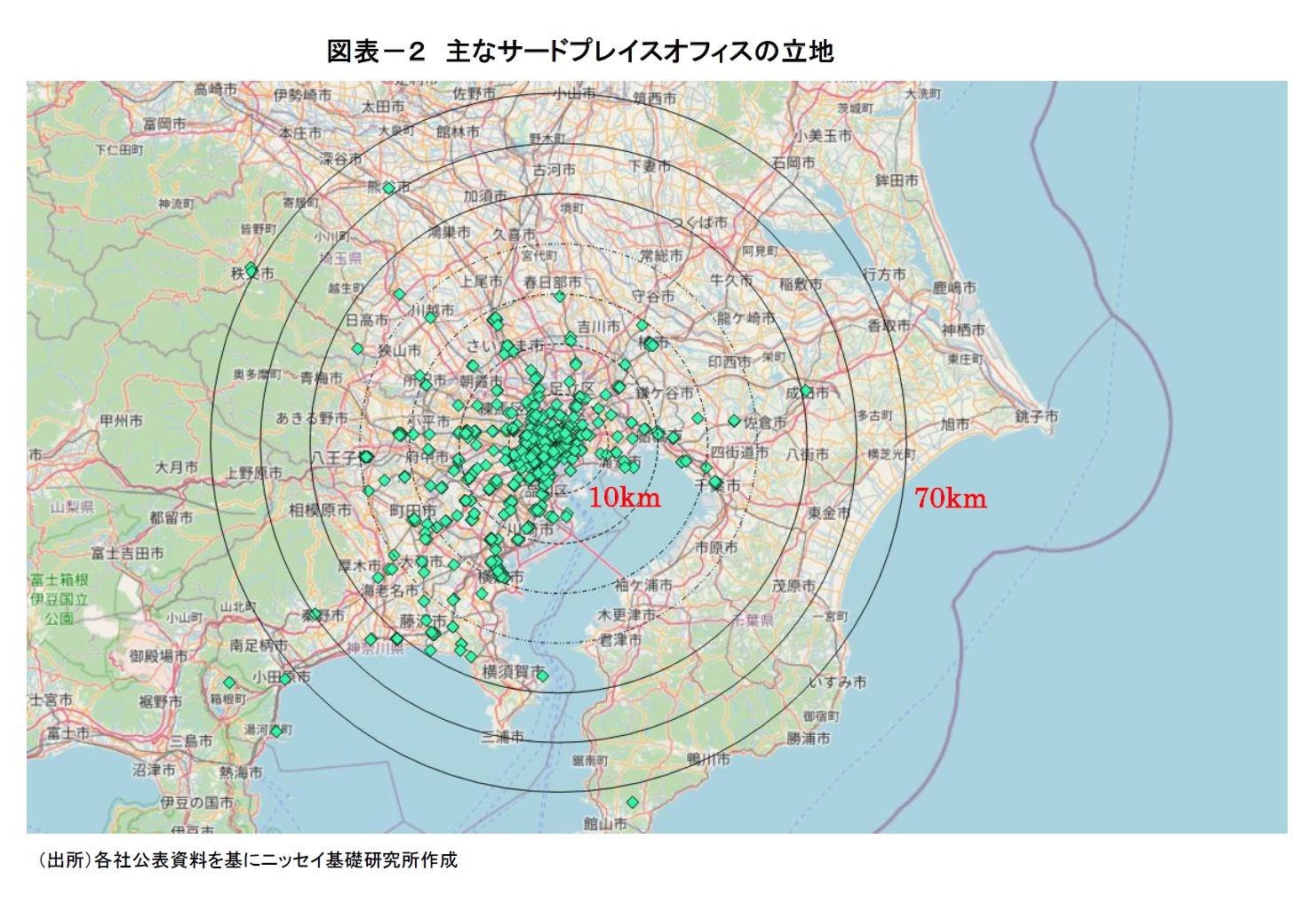

図表-2は、首都圏(東京都、神奈川県、埼玉県、千葉県)に所在する主なサードプレイスオフィスを地図上にプロットしたものである。もともと、サードプレイスオフィスは東京駅から半径10キロ以内の都心部に集積し、なかでも東京駅や渋谷駅、新宿駅等の都心ターミナル駅周辺での開設が多くみられた。しかし、コロナ禍を経て自宅近くでの利用ニーズが高まるなか、サードプレイスオフィスの開設は都心部から郊外エリア(東京駅から70キロ付近)へと広がりを見せている。

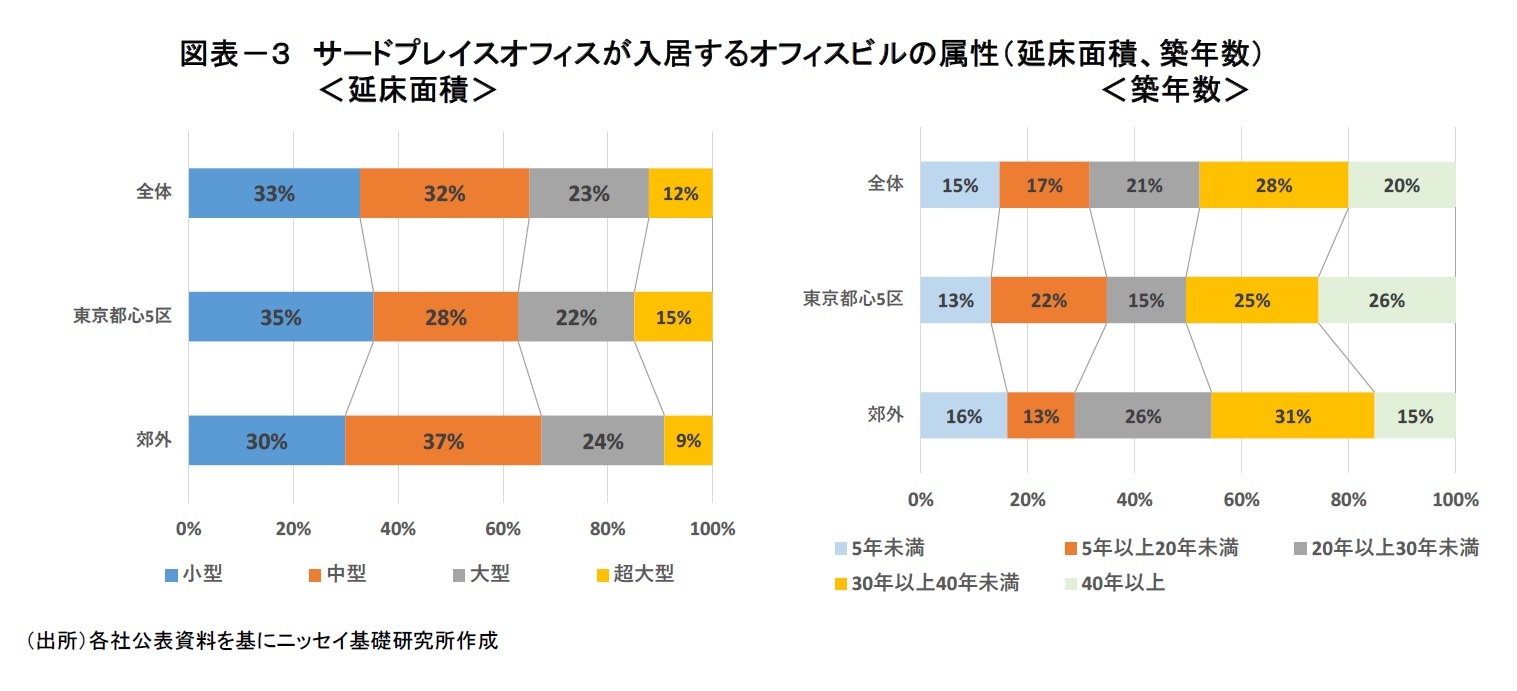

サードプレイスオフィスが入居するオフィスビルを規模別(延床面積)4に確認すると、小型ビルが33%、中型ビルが32%となり、中小型ビルで全体の約3分の2を占めた(図表-3左図)。また、エリア別にみると、「東京都心5区5」においても中小型ビルの割合(63%)が高い一方で、超大型ビルの割合が15%となり一定数の拠点が開設されている6。

次に、入居ビルの築年数を確認すると、「30年以上40年未満」(28%)が最も多く、次いで「20年以上30年未満」(21%)となり、「5年未満」の割合は15%にとどまる。また、「東京都心5区」では「40年以上(旧耐震基準)」の築古ビルが約4分の1を占める(図表-3右図)。

超大型の新築ビルにサードプレイスオフィスの拠点を開設する事例が多く報じられているが、実際には築年数が経過した小型ビルを拠点とするケースも多いようだ。

4 小型ビル;延床面積1,000m2未満、中型ビル;延床面積1,000m2以上5,000m2未満、大型ビル;延床面積5,000m2以上30,000m2未満、超大型ビル;延床面積30,000m2以上

5 「東京都心5区」(千代田区、中央区、港区、渋谷区、新宿区)、「郊外」(東京周辺18区、神奈川県、埼玉県、千葉県)

6 三井不動産「ワークスタイリング東京ミッドタウン日比谷」、WeWork「WeWork渋谷スクランブルスクエア」、等。

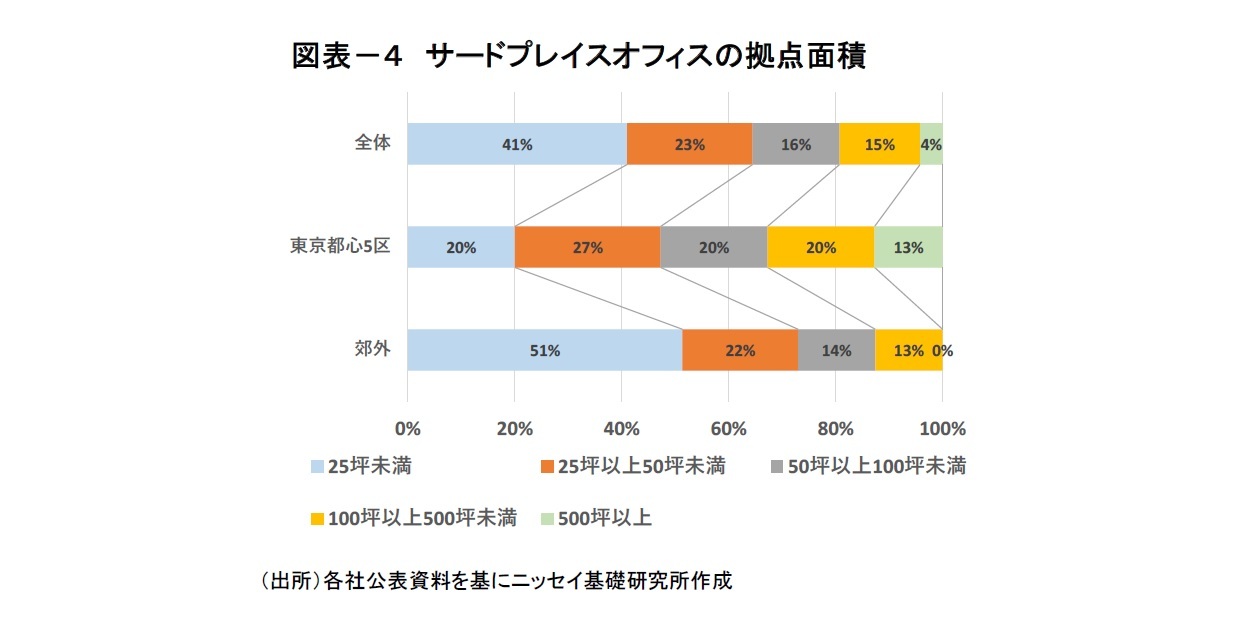

続いて、サードプレイスオフィスの拠点面積を確認すると、「25坪未満」(41%)が最も多く、次いで「25坪以上~50坪未満」(23%)となり、50坪未満の小規模拠点が7割弱を占める(図表-4)。また、エリア別にみると、「郊外」では「25坪未満」(51%)の小規模拠点が半数を超える一方で、「東京都心5区」では「500坪以上」(13%)の大規模拠点も一定数確認することができる。

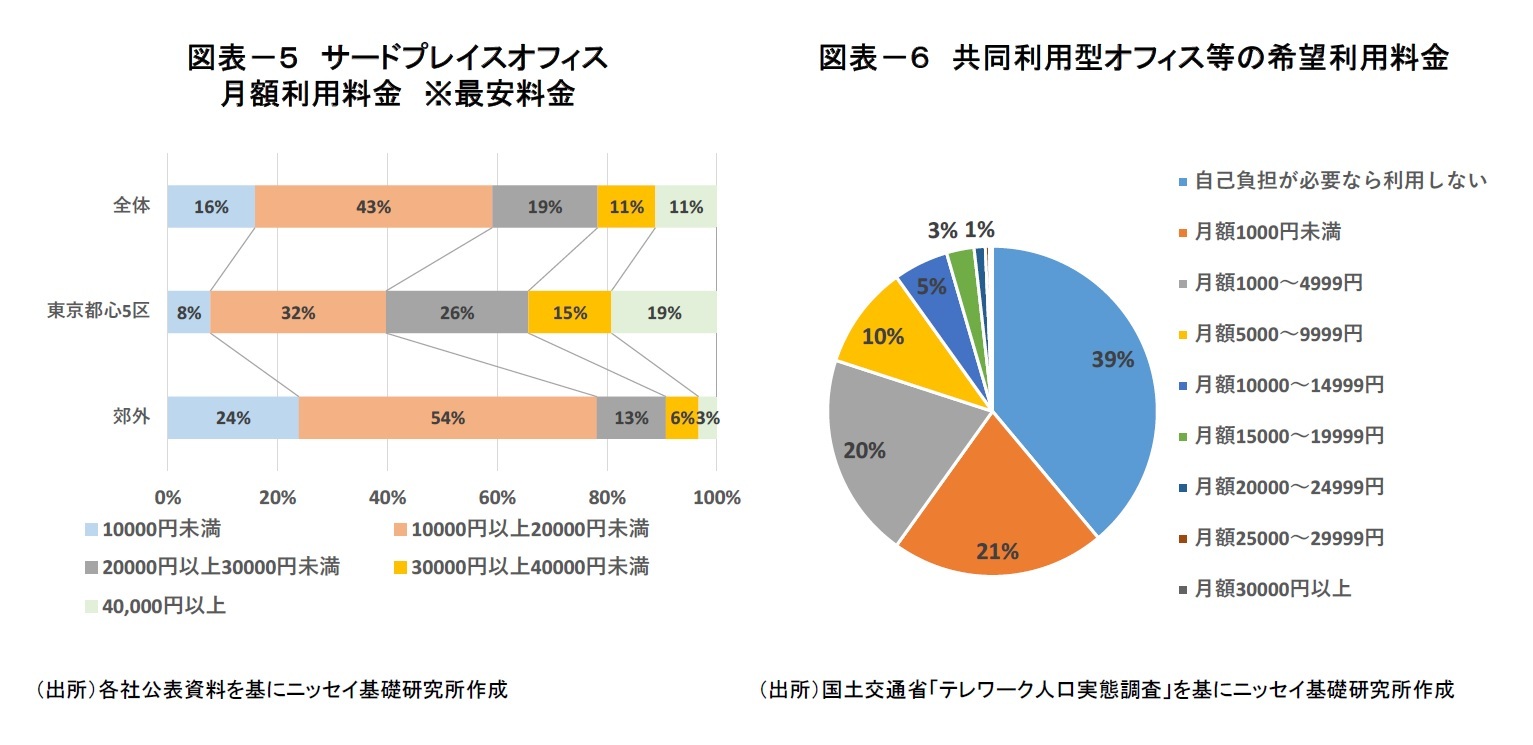

国土交通省「テレワーク人口実態調査」によれば、「共同利用型オフィス等の希望利用料金」は、「自己負担が必要なら利用しない(39%)」との回答が最も多く、「月額1,000円未満(21%)」、「月額1,000~4,999円(20%)」の回答も多い(図表-6)。そのため、オフィスワーカーによる利用は、現状、法人契約や企業からの補助金の活用が中心と考えられる。

7 一般財団法人 大都市政策研究機構 「日本のコワーキングスペースの現状と展開」調査研究レポート、2019年12月23日

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1861

- 【職歴】

2007年 住信基礎研究所(現 三井住友トラスト基礎研究所)

2018年 ニッセイ基礎研究所

【加入団体等】

一般社団法人不動産証券化協会資格教育小委員会分科会委員(2020年度~)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【コロナ禍を経て拡大が続くサードプレイスオフィス市場~利用ニーズの高まる郊外エリアは新規開設の余地が残る~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナ禍を経て拡大が続くサードプレイスオフィス市場~利用ニーズの高まる郊外エリアは新規開設の余地が残る~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.