- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州経済見通し-コロナ禍のなか経済活動正常化を進める欧州

2021年09月10日

欧州経済見通し-コロナ禍のなか経済活動正常化を進める欧州

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.欧州経済概況

( 振り返り:コロナ禍とワクチン普及 )

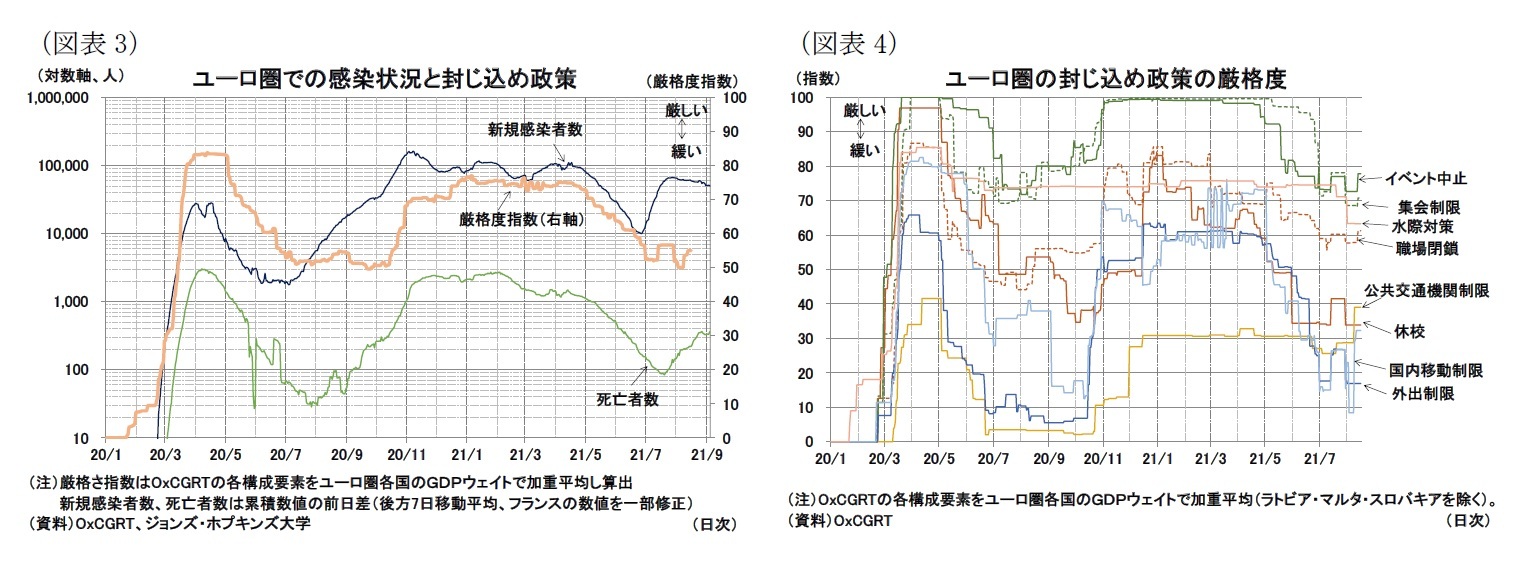

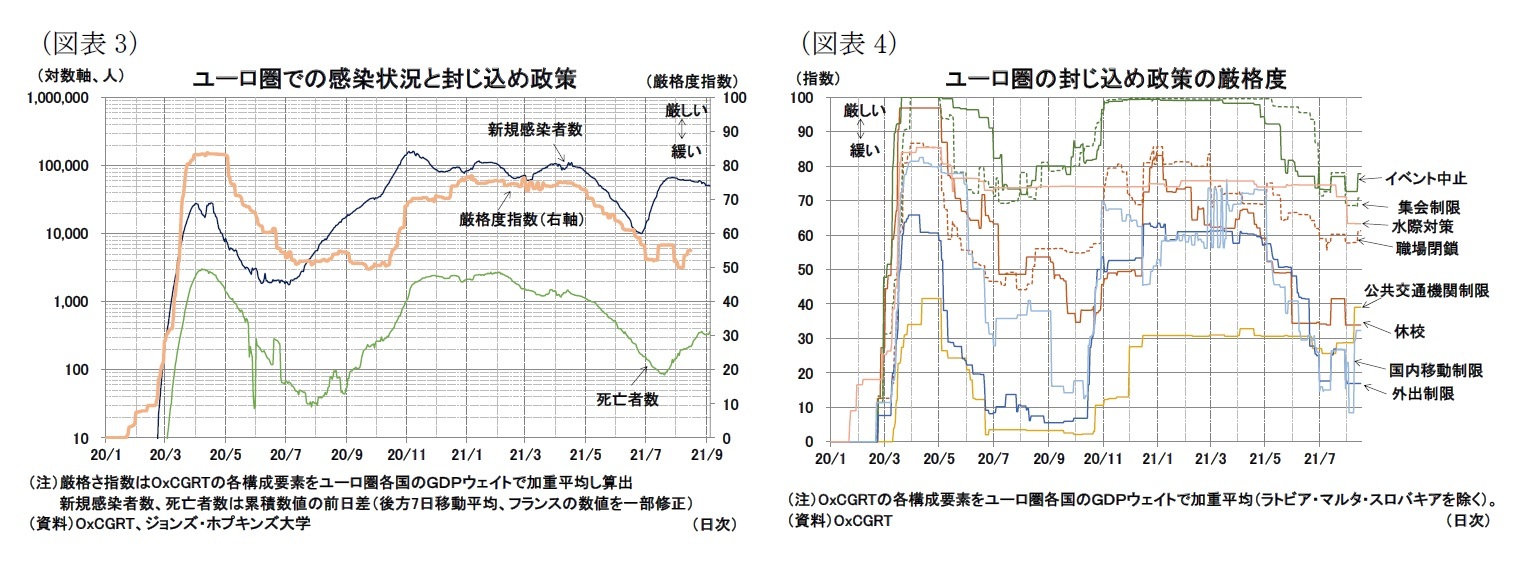

昨年春以降、新型コロナウイルスの感染拡大の影響を大きく受けてきた欧州経済1だが、最近は経済正常化の動きが進展している(図表3・4)。

欧州では昨年春および昨年冬以降の感染拡大を厳しいロックダウン(都市封鎖)によって抑制してきた。昨年秋以降は行動制限の対象(地域・業種)や内容(テイクアウトは可など)を調整することで、経済への被害を小さくすることも試みたものの、感染拡大による医療崩壊リスクが高まりによって強い制限を課すことを余儀なくされてきた。

昨年春以降、新型コロナウイルスの感染拡大の影響を大きく受けてきた欧州経済1だが、最近は経済正常化の動きが進展している(図表3・4)。

欧州では昨年春および昨年冬以降の感染拡大を厳しいロックダウン(都市封鎖)によって抑制してきた。昨年秋以降は行動制限の対象(地域・業種)や内容(テイクアウトは可など)を調整することで、経済への被害を小さくすることも試みたものの、感染拡大による医療崩壊リスクが高まりによって強い制限を課すことを余儀なくされてきた。

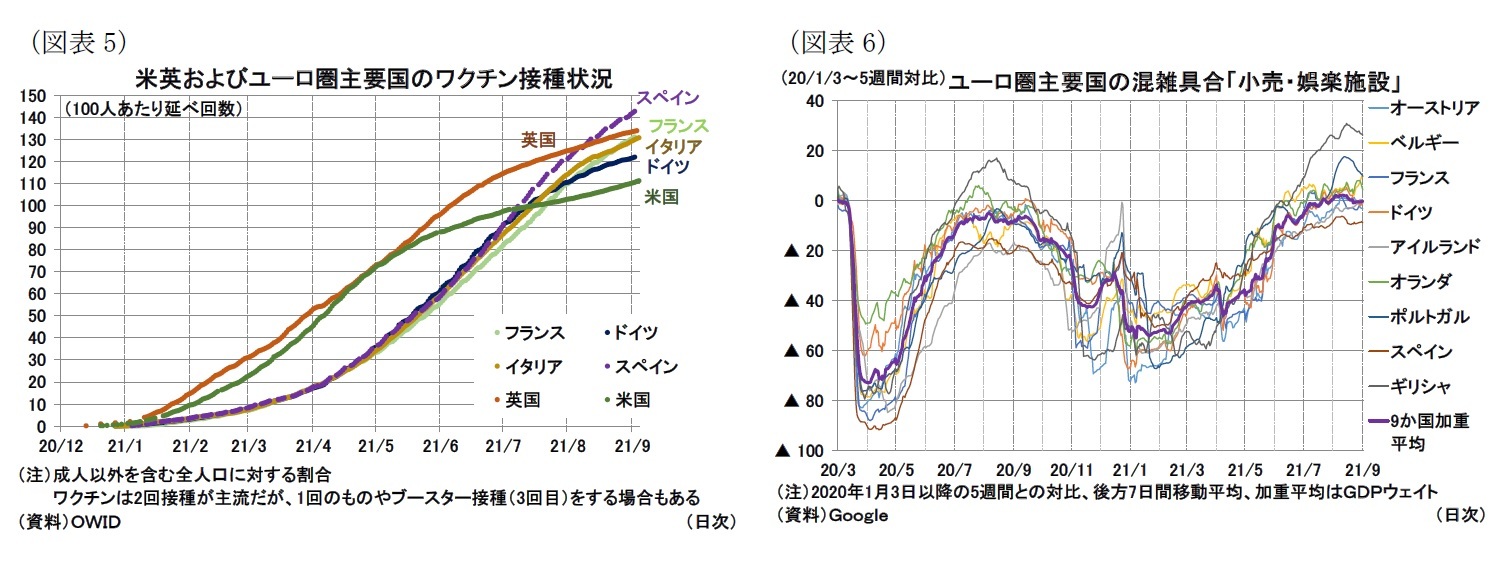

一方、今年にはワクチン接種を開始、4月頃からは接種ペースも加速し8月には「夏の終わりまでに成人の7割が接種を完了する」という目標を達成した2(図表5)。今夏にも感染拡大局面はあったが、感染者数のピークは昨年冬より低く、医療ひっ迫が抑えられたため経済正常化の動きが継続している(図表6)。

本稿では、正常化の動きが進んだ4-6月期の経済状況を確認し、今後の見通しについて分析・考察していく。

本稿では、正常化の動きが進んだ4-6月期の経済状況を確認し、今後の見通しについて分析・考察していく。

1 本稿ではユーロ圏19か国を対象とする。

2 https://ec.europa.eu/commission/presscorner/detail/en/ip_21_4362

( 振り返り:4-6月の期成長率は前期比+2.2%、2四半期連続のマイナスから急反発 )

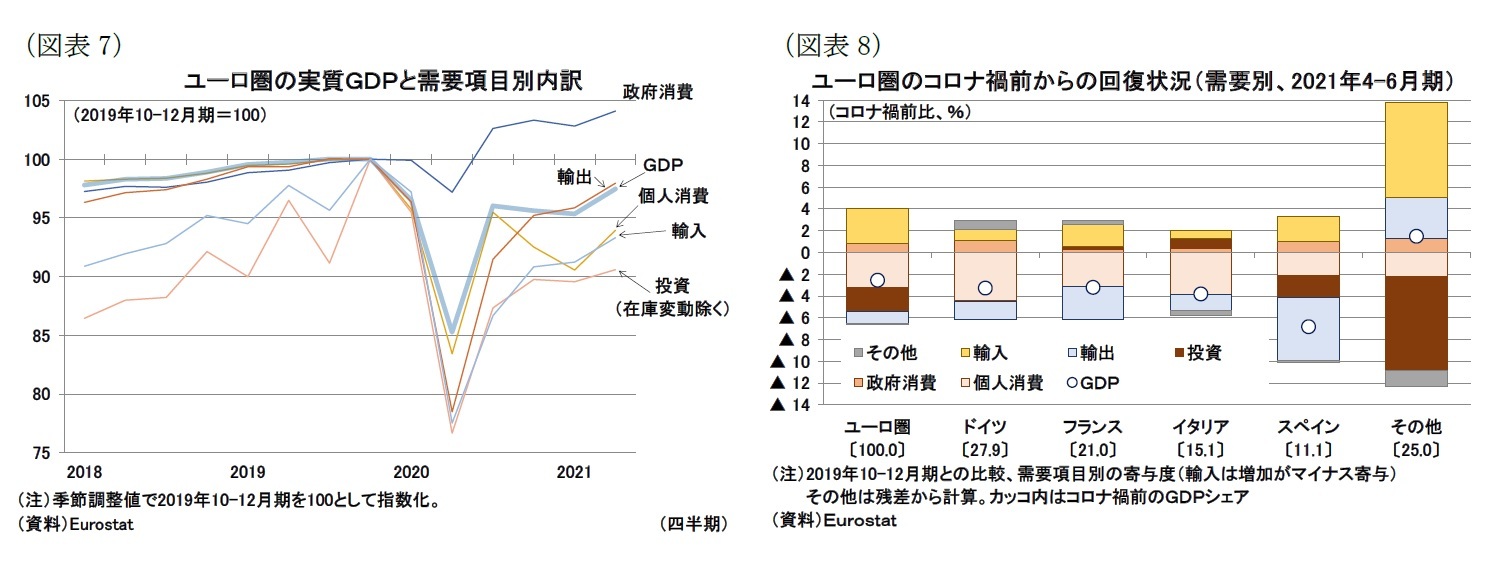

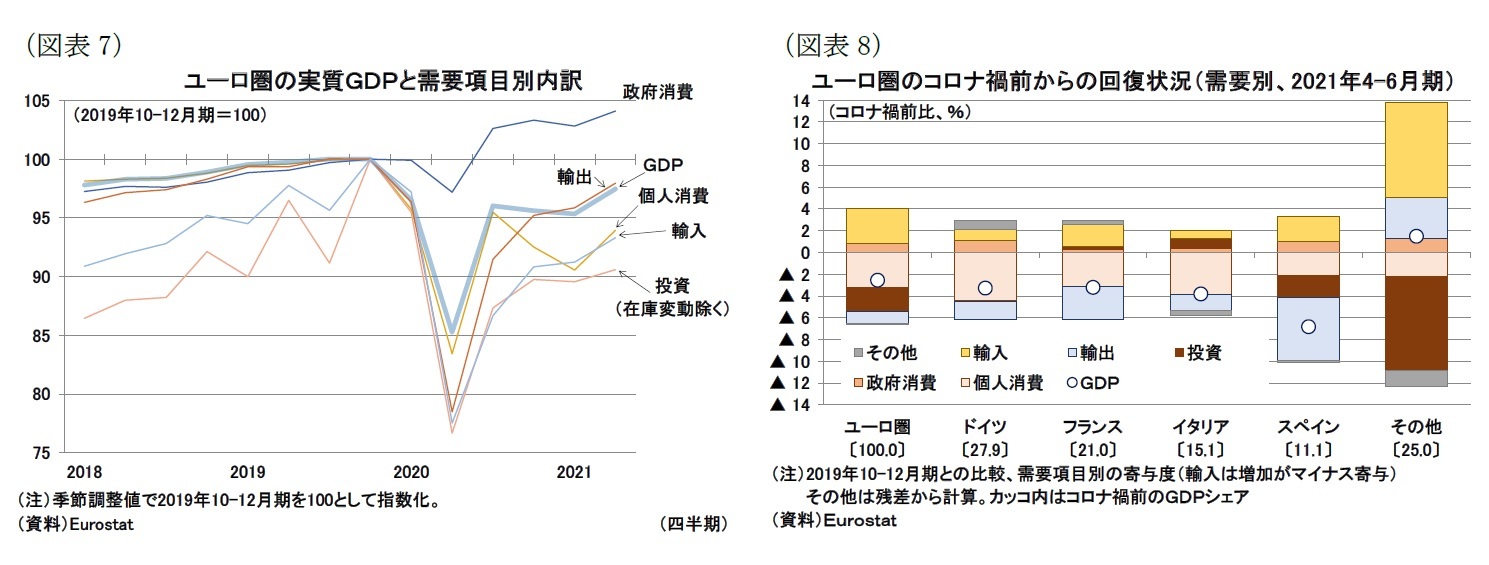

まず、21年4-6月期の実質GDP成長率を確認すると、前期比で+2.2%(年率換算+9.2%)となり、20年10-12月期(前期比▲0.4%)、21年1-3月期(同▲0.3%)の2四半期連続でのマイナス成長からプラスに転じ、20年7-9月期のピークも上回った。21年4-6月期の実質GDPはコロナ禍前(19年10-12月期)と比較すると2.5%低い水準まで回復している(図表7)。主要国別に見るとコロナ禍前との比較でドイツが▲3.3%、フランスが▲3.2%、イタリアが▲3.8%、スペインが▲6.8%でありスペインの回復が遅れている状況にある3(図表8)。

まず、21年4-6月期の実質GDP成長率を確認すると、前期比で+2.2%(年率換算+9.2%)となり、20年10-12月期(前期比▲0.4%)、21年1-3月期(同▲0.3%)の2四半期連続でのマイナス成長からプラスに転じ、20年7-9月期のピークも上回った。21年4-6月期の実質GDPはコロナ禍前(19年10-12月期)と比較すると2.5%低い水準まで回復している(図表7)。主要国別に見るとコロナ禍前との比較でドイツが▲3.3%、フランスが▲3.2%、イタリアが▲3.8%、スペインが▲6.8%でありスペインの回復が遅れている状況にある3(図表8)。

需要項目別の状況を確認すると、ユーロ圏全体では個人消費が前期比+3.7%、投資が同+1.1%、政府消費が同+1.2%、輸出が同+2.2%、輸入が同+2.3%であり、主要項目はいずれも改善、特に2四半期連続で急減していた個人消費の改善幅は大きかった。ただし、個人消費の水準はコロナ禍後のピークである20年7-9月期は下回った(図表7)。

主要国の需要項目別の回復状況を確認すると(図表8)、いずれの国でも個人消費の落ち込みが全体の落ち込みに大きく寄与している。なお、立ち直りの遅いスペインでは個人消費に加えて、投資や輸出についても他のユーロ主要国と比べて低迷している点に特徴がある。

主要国の需要項目別の回復状況を確認すると(図表8)、いずれの国でも個人消費の落ち込みが全体の落ち込みに大きく寄与している。なお、立ち直りの遅いスペインでは個人消費に加えて、投資や輸出についても他のユーロ主要国と比べて低迷している点に特徴がある。

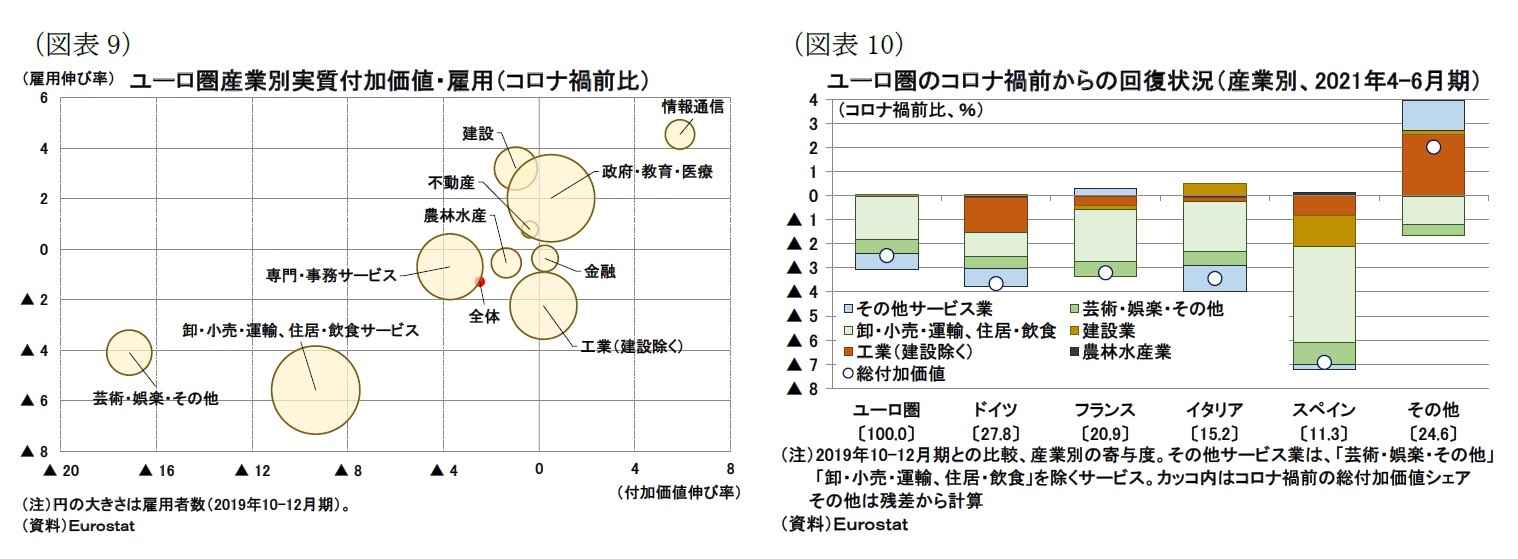

続いて産業別の付加価値を見ると(図表9横軸)、経済全体としては回復が進んでいるものの、コロナ禍の影響を大きく受けたサービス業(卸・小売・運輸、居住・飲食サービス、芸術・娯楽・その他)の活動水準が依然としてとして低い。

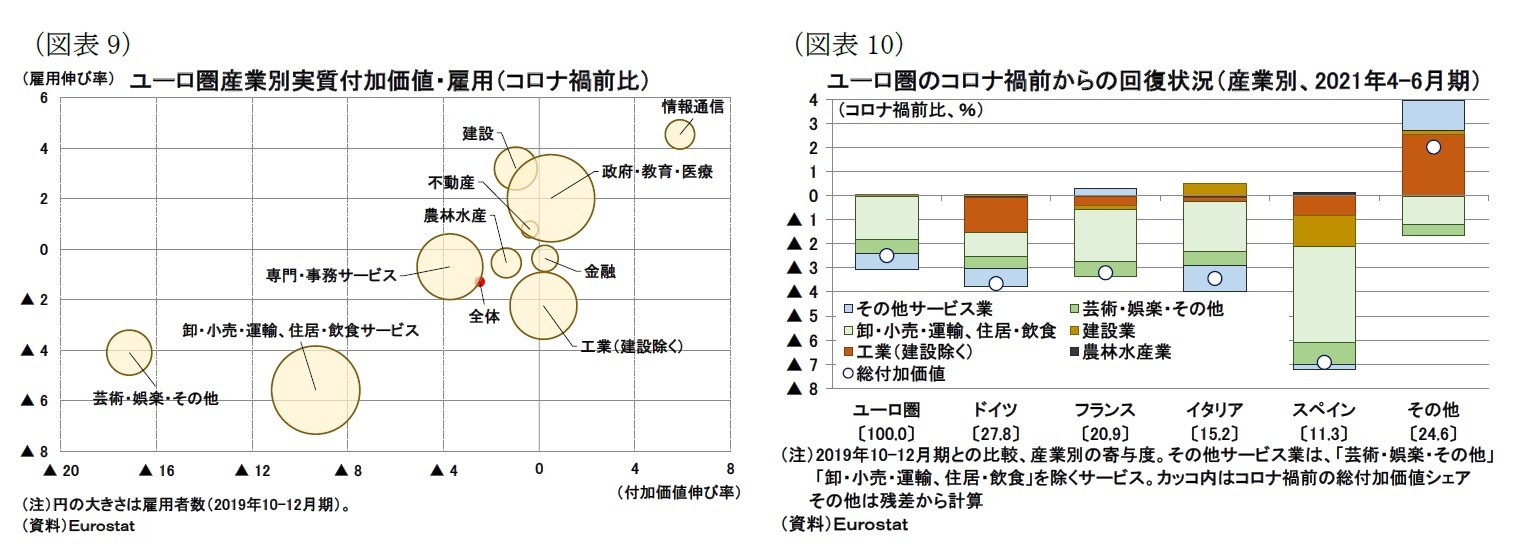

産業別の付加価値を主要国別に見ると、各国ともに対面サービス産業の活動水準が切り下がっている状況は共通している。しかし、ドイツでは対面サービス産業だけでなく、工業活動(大部分は製造業)がGDPの落ち込みに寄与している面も小さくない(図表10)。年初以降、ユーロ圏では対面サービス産業が低迷する一方で、製造業が好調という二極化が続いてきたが、ドイツでは世界的な半導体などの部品不足や原材料不足の影響によって、製造業でも供給制約のために需要が大きくても生産が伸び悩むという状況が目立ちつつある。なお、対面サービス産業の落ち込みは、観光関連産業のシェアが大きいスペインで大きく、また、同国では建設業も低迷している。

産業別の付加価値を主要国別に見ると、各国ともに対面サービス産業の活動水準が切り下がっている状況は共通している。しかし、ドイツでは対面サービス産業だけでなく、工業活動(大部分は製造業)がGDPの落ち込みに寄与している面も小さくない(図表10)。年初以降、ユーロ圏では対面サービス産業が低迷する一方で、製造業が好調という二極化が続いてきたが、ドイツでは世界的な半導体などの部品不足や原材料不足の影響によって、製造業でも供給制約のために需要が大きくても生産が伸び悩むという状況が目立ちつつある。なお、対面サービス産業の落ち込みは、観光関連産業のシェアが大きいスペインで大きく、また、同国では建設業も低迷している。

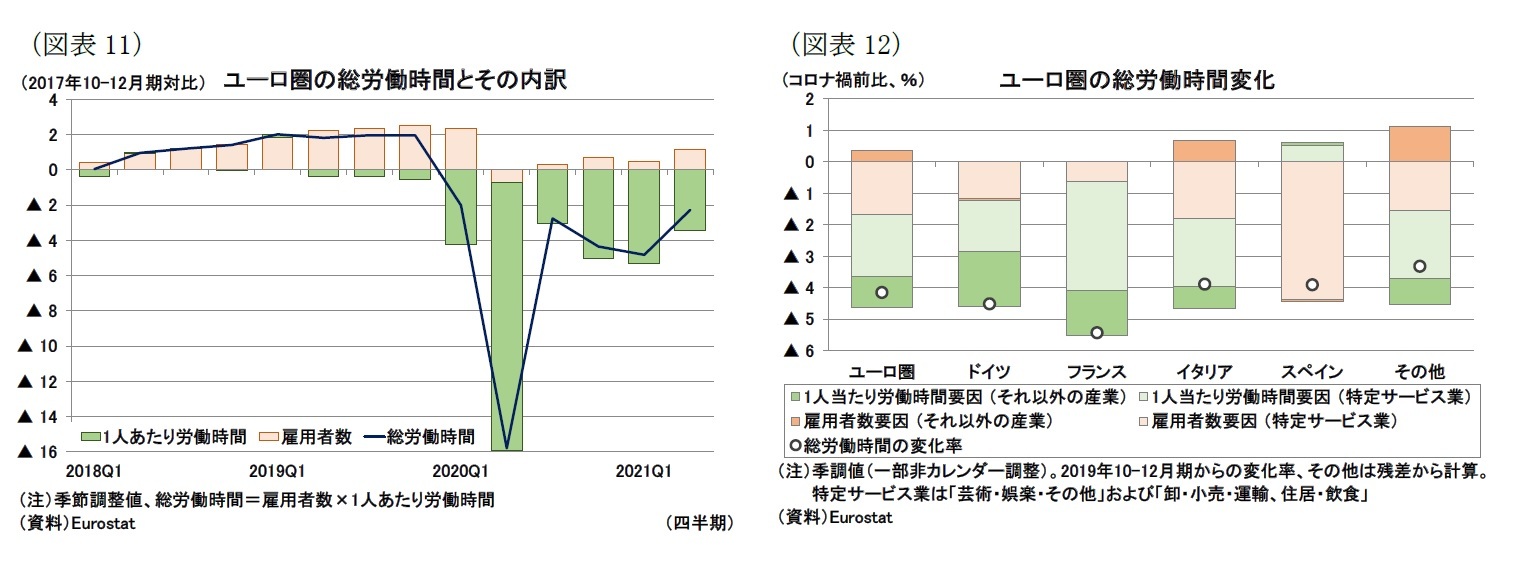

次に雇用の状況を確認すると、雇用者数は4-6月期に前期比+0.7%(+106.6万人)、コロナ禍前との比較で▲1.3%(▲208.1万人)となった。コロナ禍前との比較では対面サービス産業の雇用者数の減少幅が依然として大きい(図表9横軸)。なお、ユーロ圏ではコロナ禍における労働需給が主に労働時間によって調整されている(図表11)。総労働時間で見ると、4-6月期は経済活動の正常化と合わせて4-6月期に前期比+2.7%と大きな改善が見られる。

主要国別に雇用の状況を確認すると(図表12)、コロナ禍前と比較した総労働時間の落ち込み幅は概ね同水準にある。ただし、ドイツ・フランス・イタリアが労働時間が主に削減されているのに対して、スペインでは主に雇用数が削減されている点に特徴がある。

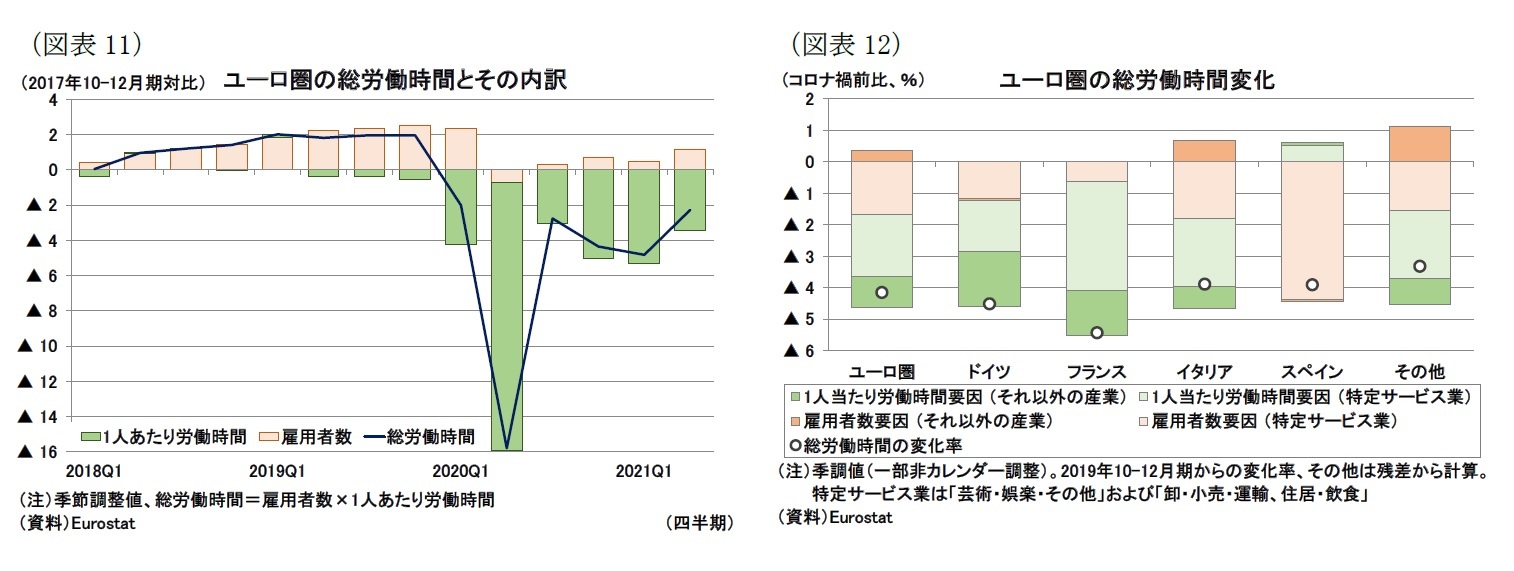

主要国別に雇用の状況を確認すると(図表12)、コロナ禍前と比較した総労働時間の落ち込み幅は概ね同水準にある。ただし、ドイツ・フランス・イタリアが労働時間が主に削減されているのに対して、スペインでは主に雇用数が削減されている点に特徴がある。最後に国別の付加価値・雇用者の状況を概観すると(図表13)、上記で確認してきたように付加価値や雇用者数で見るとスペインの回復が遅れていると言える。

3 図表8から分かるようにユーロ圏の主要国を除いた「その他」で見るとすでにコロナ禍前の水準を回復しているが、これはアイルランドによる寄与が大きい。アイルランドの実質GDPはコロナ禍前比で+20.7%、ユーロ圏全体のコロナ禍前比(▲2.5%)に対する寄与は+0.6%ポイント程度と無視できない大きさと言える。アイルランドでは外資系多国籍企業の活動のGDPへの寄与が大きく、コロナ禍での医薬品需要や巣ごもり需要の高まりがこうした外資系多国籍企業(特に医薬品生産や情報通信サービス)の活動を押し上げている面がある。なお、こうした外資系多国籍企業の活動を除いた修正国内需要(MDD)で見ると21年4-6月期はコロナ禍前比+0.8%にとどまる。また、アイルランドでもコロナ禍による消費減少や対面サービス産業低迷は共通している(図表8・10も参照)。

( 現状:7月以降の状況 )

次に7月以降の状況を確認したい。

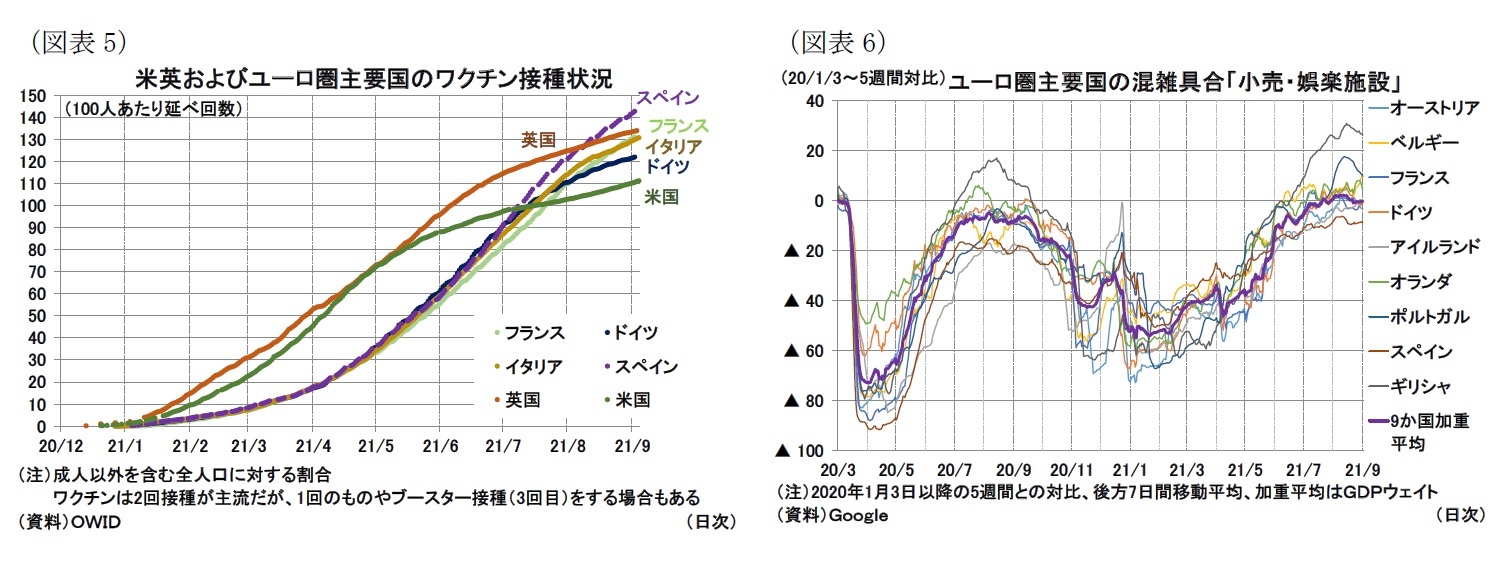

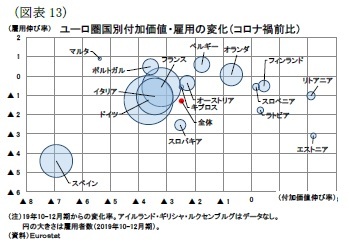

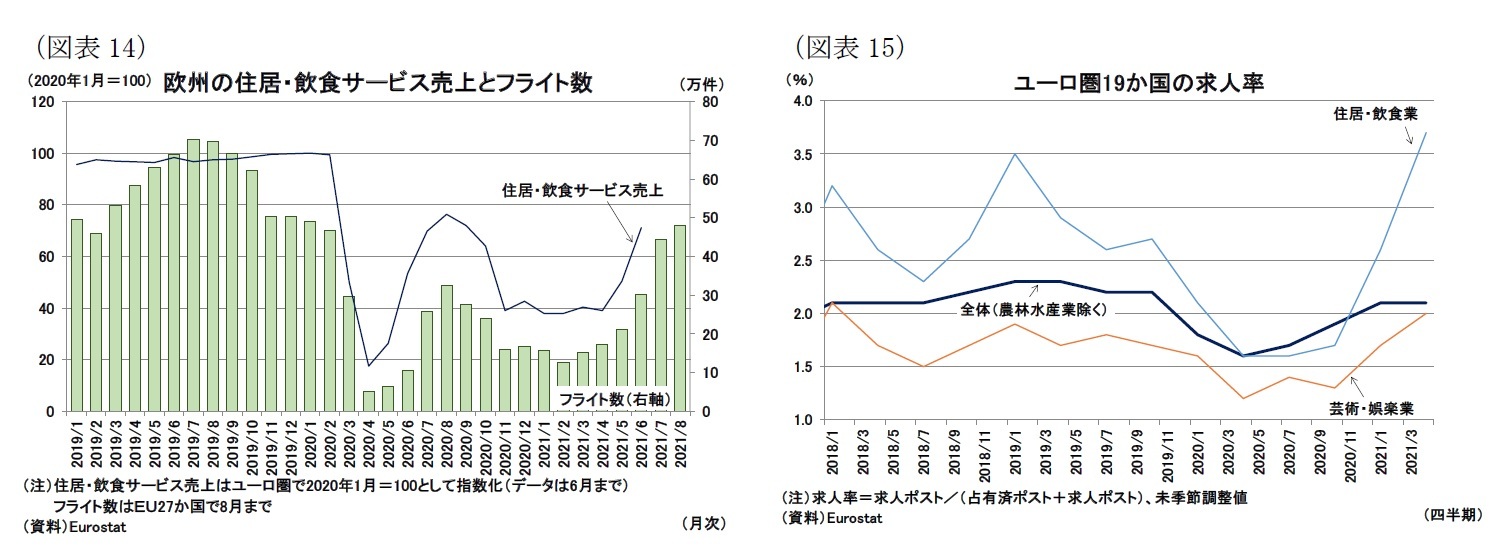

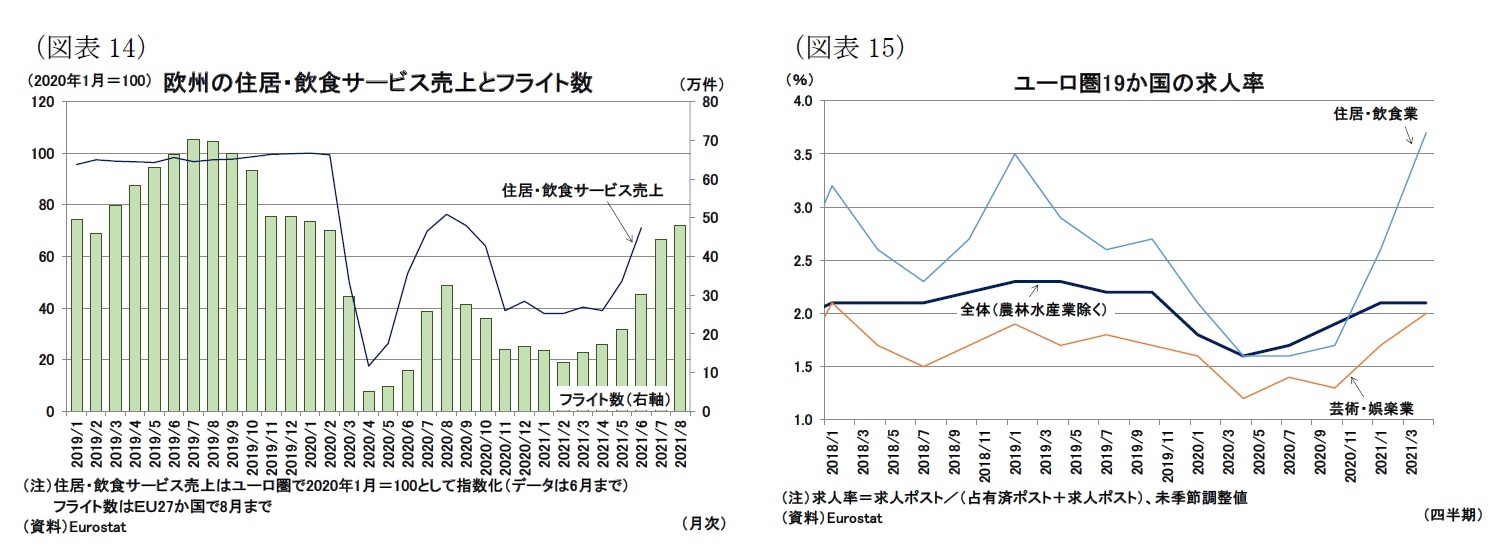

7月以降はバカンスシーズンが本格化し、対面サービス産業も活況となる時期である。EUでは、7月からワクチン接種証明(「デジタルCOVID証明書」)によるワクチン接種、検査結果(陰性証明)、感染症からの回復状況管理が正式に導入され、証明書の提示者に対する域内移動の制限緩和措置が始まっている。7月以降の経済統計データは少ないが、こうした動きを受けて、小売・娯楽施設への混雑具合(前掲図表6)やフライト数(図表14)は7月にコロナ禍後のピークを更新している。また、4-6月期のデータではあるが対面サービス産業の求人率4が上昇しており(図表15)、経済正常化に伴う人手不足感も生まれていることが示唆される。

また、フランスやイタリアをはじめとした一部の国で、対面サービス産業を利用する際の条件としてワクチン接種証明の提示を導入する動きも見られる。これは感染拡大リスクの抑制と経済活動の維持を両立する手段と考えられ、感染者数が増加する局面でも医療崩壊リスクを抑制しサービス消費を回復させるのに寄与すると考えられる。

このように経済正常化が進んでいるが、図表14から示唆されるようにコロナ禍前の状況と比べれば対面サービス産業の活動水準は以前として低い水準にとどまっていると考えられる。対面サービス消費の落ち込みの一部は、財消費や非対面サービス消費として代替されるだろうが、消費全体ではコロナ禍前の水準を回復するには至っておらず、回復にはさらに時間を要すると見られる。

次に7月以降の状況を確認したい。

7月以降はバカンスシーズンが本格化し、対面サービス産業も活況となる時期である。EUでは、7月からワクチン接種証明(「デジタルCOVID証明書」)によるワクチン接種、検査結果(陰性証明)、感染症からの回復状況管理が正式に導入され、証明書の提示者に対する域内移動の制限緩和措置が始まっている。7月以降の経済統計データは少ないが、こうした動きを受けて、小売・娯楽施設への混雑具合(前掲図表6)やフライト数(図表14)は7月にコロナ禍後のピークを更新している。また、4-6月期のデータではあるが対面サービス産業の求人率4が上昇しており(図表15)、経済正常化に伴う人手不足感も生まれていることが示唆される。

また、フランスやイタリアをはじめとした一部の国で、対面サービス産業を利用する際の条件としてワクチン接種証明の提示を導入する動きも見られる。これは感染拡大リスクの抑制と経済活動の維持を両立する手段と考えられ、感染者数が増加する局面でも医療崩壊リスクを抑制しサービス消費を回復させるのに寄与すると考えられる。

このように経済正常化が進んでいるが、図表14から示唆されるようにコロナ禍前の状況と比べれば対面サービス産業の活動水準は以前として低い水準にとどまっていると考えられる。対面サービス消費の落ち込みの一部は、財消費や非対面サービス消費として代替されるだろうが、消費全体ではコロナ禍前の水準を回復するには至っておらず、回復にはさらに時間を要すると見られる。

4 求人倍率(=求人数/求職者数)とは異なる。求人数の総ポスト(占有済ポスト+求人ポスト)に対する割合のこと。

( 財政:復興基金は初回資金配分が開始 )

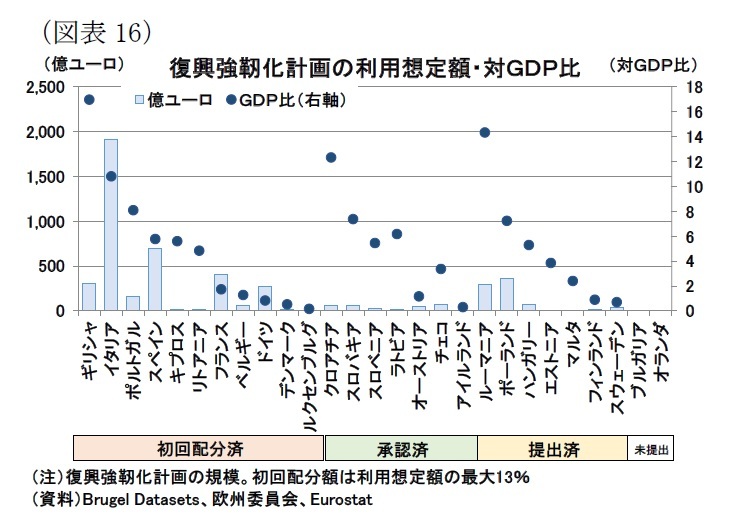

( 財政:復興基金は初回資金配分が開始 )財政面では、昨年設立が合意された7500億ユーロ(2018年価格、うち補助金3900億、融資3600億)規模の復興基金(「次世代EU」)の稼働が円滑に進んでいる。基金の中核となる「復興・強靭化ファシリティ(6725億ユーロ)」に関して、執筆時点(9月9日)時点ではEU27か国のうち25か国が基金の使途をまとめた「復興・強靭化計画」を提出しており、うち11か国は欧州委員会の審査と欧州理事会の承認を経て初回の資金配分がされている(図表16)。

現時点での配分総額は488.8億ユーロ(2019年のEUのGDP比で約0.4%、ユーロ圏加盟国でもGDP比約0.4%)であり、ユーロ圏加盟国への初回資金配分は大部分がなされたと見られる5。なお、来年以降もEU全体の平準ペースでは年間約1500億ユーロの資金配分がされることになるが、計画の進捗次第で配分ペースが変わってくるため、引き続き計画の達成状況が注目される。

また、政治面ではドイツで9月26日に連邦議会選挙が実施される6。

世論調査では8月以降にSPD(社会民主党)の支持率が急上昇し、これまで高い支持率を得ていたCDU(キリスト教民主同盟)・CSU(キリスト教社会同盟)や、春に支持率を高めた緑の党を上回っている。首相候補の世論調査でもSPDのショルツ氏の人気はCDU・CSUのラシェット氏や緑の党のベアボック氏より高い。

ただし、CDU・CSUや緑の党も一定数の支持は得ており、選挙戦ではこれら3党で議席が割れ、上位2党の獲得議席でも過半数に満たない可能性も高くなっている。その場合は、3党での連立政権を模索する必要があるが、現時点では、2党連立・3党連立のいずれの場合も、現連立与党であるCDU・CSUもしくはSPDが連立の核となる可能性が高いと見られる。政策の方向性は政権入りする党との交渉次第と言えるが、これまでのメルケル政権と比較すると、気候変動対応の加速、対中姿勢の慎重化、財政緊縮スタンスの柔軟化などが進むと見られる。これらの取り組みが漸進的となるか急進的となるかは連立交渉による部分も大きいだろう。

見通し作成においては、今後の(連立)政権については様々なシナリオが一定の蓋然性を持って考えられるため、前提を置かなかった。ただし、メインシナリオでは政策の方向性として気候変動対応はマイルドに加速、財政スタンスは過度な引き締めは回避されるとの前提を置いた(極端な政策に傾く可能性は小さいとしている)。

また、来年春にはフランスで大統領選挙が予定されている。

世論調査では現職の共和党前進マクロン大統領と、極右政党である国民連合(RN)のルペン氏の一騎打ちが想定されている。ただし、6月に開催された統一選挙では35%に届かない低投票率のなか、中道右派の共和党および中道左派の社会党が議席を伸ばし、共和党前進も国民連合も不振に終わった。大統領選の本格化はこれからであり、各党の大統領候補者選びなどに注目が集まるだろう。見通しのメインシナリオでは、フランスでも大統領選挙後も現在の政策からの修正は小さいとして作成している。なお、極右政党であるルペン氏の人気が高まるようであれば、金融市場に影響が波及する可能性もあるだろう。

5 なお資金調達計画では、長期債で約800億ユーロ(2019年のEUのGDP比で約0.6%)を調達予定としているが、まだ初回配分がされていない国で受領予定額の絶対額として大きい国はルーマニアやポーランドといった非ユーロ圏の国々である(図表16参照)。ユーロ圏加盟国で計画を提出していないオランダを除いて、「ユーロ圏加盟国の初回配分受領総額/(初回配分受領総額+未受領総額)」で初回配分額の消化割合を試算すると、95%程度となる(初回配分未受領国は計画の13%を受領するものとしてとして計算)。

6 詳細は伊藤さゆり(2021)「公約から考えるメルケル後の独連立政権と政策」『研究員の眼』2021年9月6日を参照

(2021年09月10日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-コロナ禍のなか経済活動正常化を進める欧州】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-コロナ禍のなか経済活動正常化を進める欧州のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.