- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- OPECプラス減産縮小・デルタ株拡大でも原油価格が高止まるワケ

2021年08月06日

文字サイズ

- 小

- 中

- 大

1.トピック:減産縮小・デルタ株拡大でも原油価格が高止まるワケ

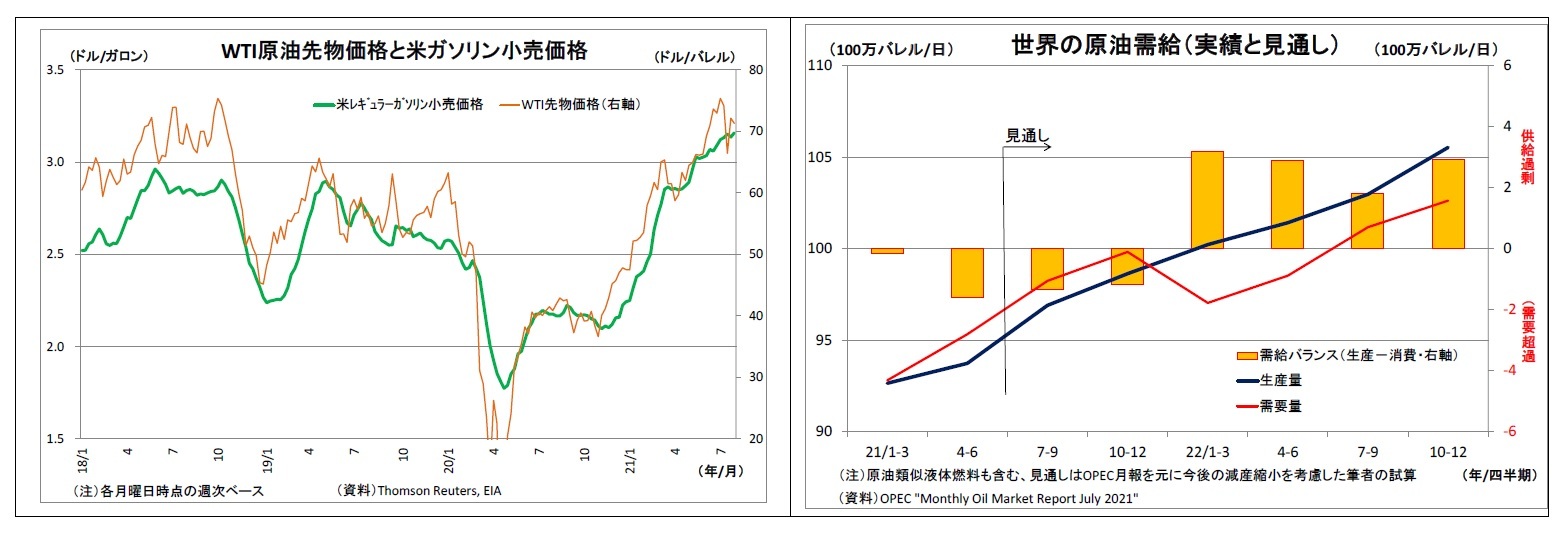

原油相場の国際的な指標であるWTI先物価格(期近物・終値)は7月前半に約2年9カ月ぶりの高値となる1バレル75ドル台にたびたび乗せたが、その後は軟調な展開となり、足元では70ドルの節目を割り込んでいる。この背景には主に2つの大きな要因が存在している。

(原油価格の下落要因)

1)OPECプラスの減産縮小決定

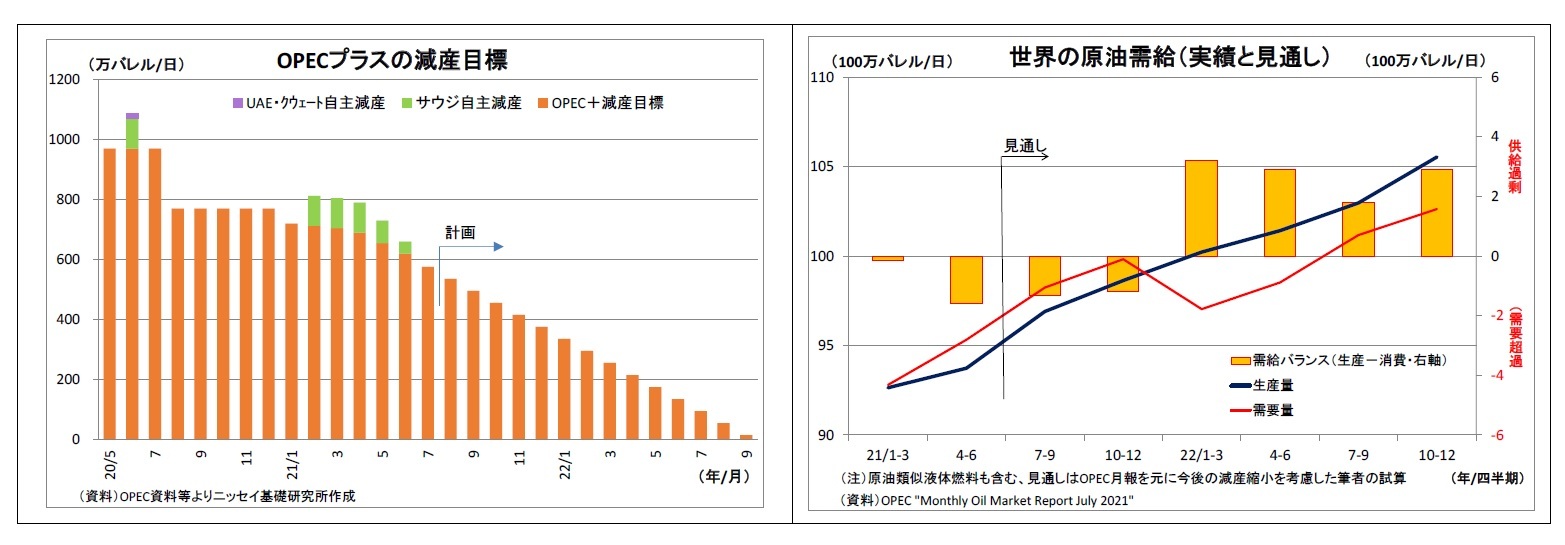

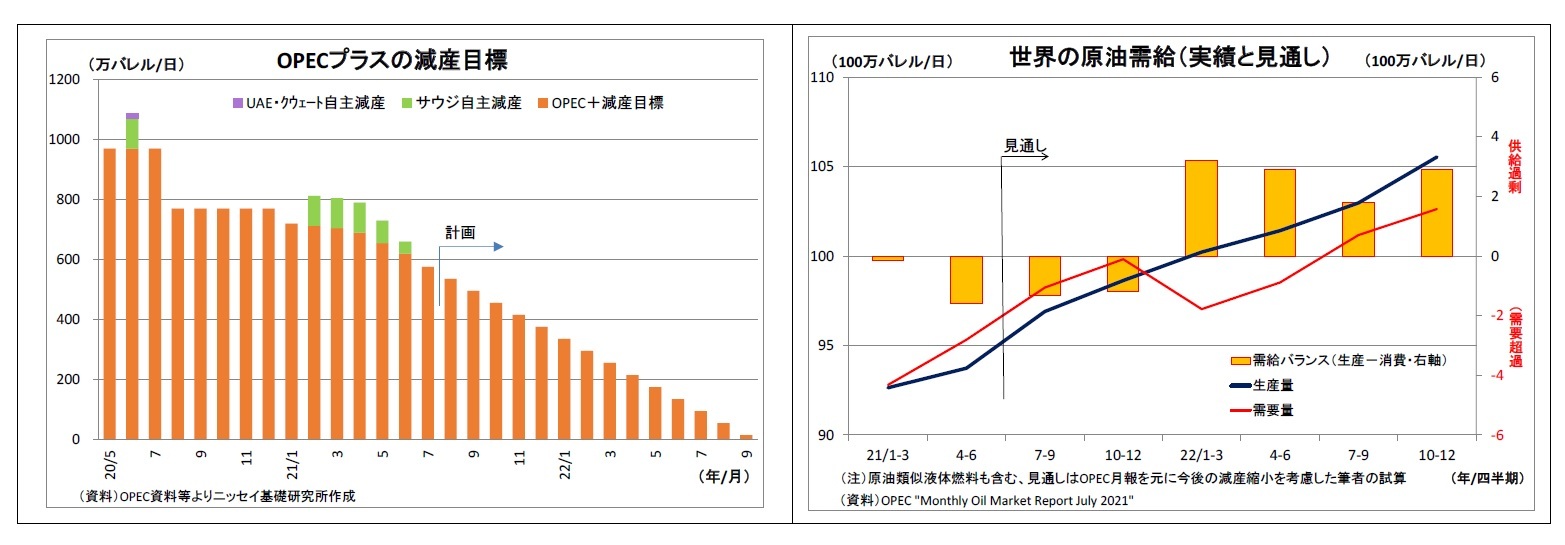

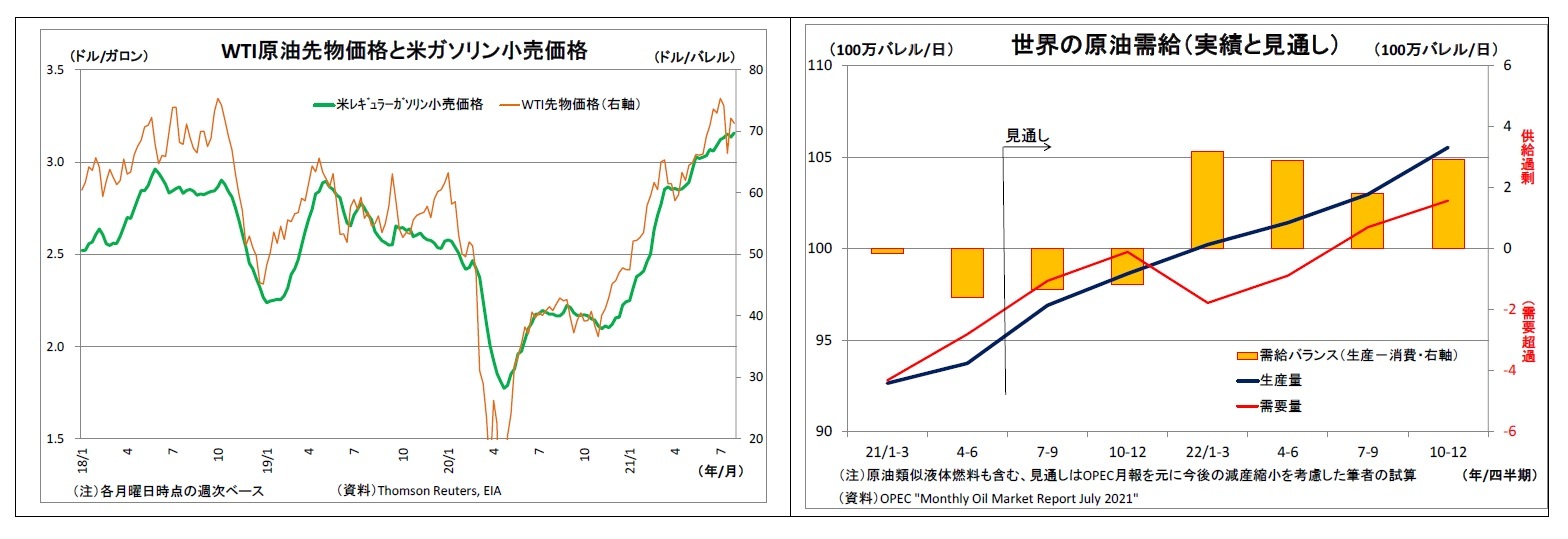

まず、一つ目の要因としては、7月中旬に「OPECプラスによる減産縮小」が決定したことが挙げられる。当初7月1日開催のOPECプラス閣僚級会合において8月以降の減産方針を決定する手はずであったが、UAEの反対1によって協議が難航していた。しかし、同月18日に開催された臨時会合でようやく合意に至り、(1)(7月時点で日量580万バレル規模となっている)減産を8月以降に毎月日量40万バレルずつ段階的に縮小して2022年9月末までに終了するように努めること、(2)OPECプラスの減産枠組みを2022年末まで続けること、などが決定された2。

7月の決定に関して、市場では「8月の減産規模を日量50万バレル前後縮小する」や「8月以降数カ月間緩やかな減産縮小を行う」といった予想が大勢であったため、予想を大幅に超える長期の減産縮小方針が示されたことになる。さらに、このペースで減産縮小を続けた場合、来年には世界の原油需給が供給過剰に転じる可能性が高いことから、先々の需給緩和観測が価格下落要因になったと考えられる。

1)OPECプラスの減産縮小決定

まず、一つ目の要因としては、7月中旬に「OPECプラスによる減産縮小」が決定したことが挙げられる。当初7月1日開催のOPECプラス閣僚級会合において8月以降の減産方針を決定する手はずであったが、UAEの反対1によって協議が難航していた。しかし、同月18日に開催された臨時会合でようやく合意に至り、(1)(7月時点で日量580万バレル規模となっている)減産を8月以降に毎月日量40万バレルずつ段階的に縮小して2022年9月末までに終了するように努めること、(2)OPECプラスの減産枠組みを2022年末まで続けること、などが決定された2。

7月の決定に関して、市場では「8月の減産規模を日量50万バレル前後縮小する」や「8月以降数カ月間緩やかな減産縮小を行う」といった予想が大勢であったため、予想を大幅に超える長期の減産縮小方針が示されたことになる。さらに、このペースで減産縮小を続けた場合、来年には世界の原油需給が供給過剰に転じる可能性が高いことから、先々の需給緩和観測が価格下落要因になったと考えられる。

1 UAEは減産量の基準となる生産量が不公平であるとして、自国の基準生産量引き上げを要求

2 その他、今年12月に市場環境評価を実施すること、22年5月にUAE他4カ国の基準生産量を引き上げることを決定

2)デルタ株の拡大

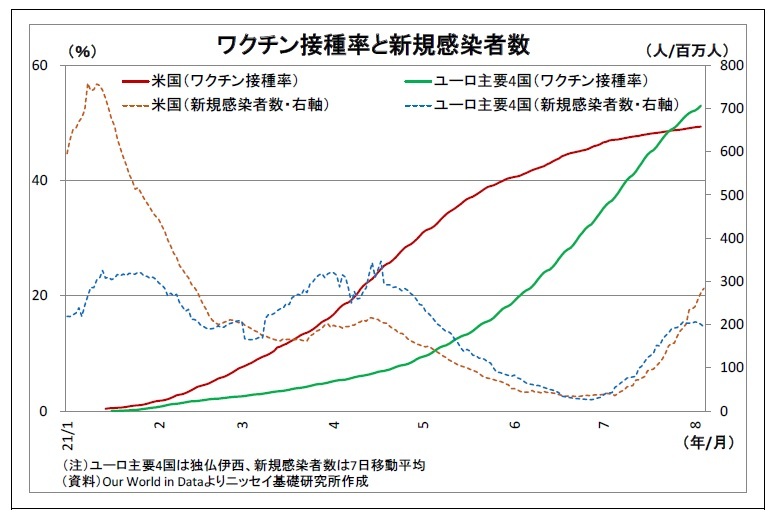

2)デルタ株の拡大そして、もう一つの大きな要因が主要国でのコロナ感染再拡大だ。欧米主要国では、6月にかけてワクチン接種の進行と歩調を合わせる形で新規感染者数が減少基調となっていたが、7月に入ってからは感染が再拡大した。主因は従来型よりも感染力の強いデルタ株の感染拡大だ。中国でも最近では感染の拡大が目立ってきている。さらに、デルタ株を中心とするコロナの感染拡大を受けて、一部の国や地域では、これまで経済再開に向けて緩和してきた規制措置を再び強化する動きが出ている3。

こうした動きを受けて、「ワクチンの普及による経済活動正常化によって原油需要が回復に向かう」というシナリオに疑問符が台頭し、原油価格の下押し圧力となった。

3 具体的には、夜間外出禁止、ナイトクラブの閉店のほか、文化・娯楽施設等に入る際の接種完了証明書の提示義務化などの措置が導入されている

(原油価格の下支え要因)

このように、7月以降、原油価格の下押し圧力が高まったわけだが、足元のWTI先物価格は1バレル69ドル台と昨年末の水準(48.52ドル)を20ドル余り上回っており、底堅さがうかがわれる。そして、この背景には原油価格を支える主に3つの要因の存在が挙げられる。

このように、7月以降、原油価格の下押し圧力が高まったわけだが、足元のWTI先物価格は1バレル69ドル台と昨年末の水準(48.52ドル)を20ドル余り上回っており、底堅さがうかがわれる。そして、この背景には原油価格を支える主に3つの要因の存在が挙げられる。

1)根強い需要回復期待

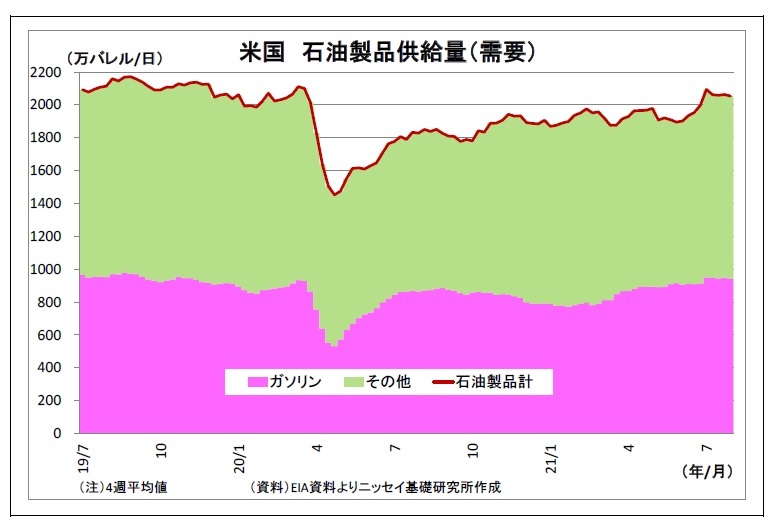

1)根強い需要回復期待一つは根強い需要回復期待だ。確かに既述の通り、欧米などの主要国ではコロナの感染再拡大に伴って規制を再強化する動きが目立っているものの、ワクチンの効果によって重症者や死者の数が抑えられていることから、昨年春のような大規模なロックダウンは回避されている。実際、世界最大の原油消費国である米国の石油製品需要も7月末にかけて堅調を維持している。

今後についても、「世界的にワクチンの普及が進むにつれて経済活動が正常化に向かい、原油需要の回復に繋がる」との市場の期待は崩れておらず、原油価格の支えになっている。

2)需給調整弁としてのOPECプラスの存在

また、OPECプラスの存在も原油価格の下支え要因になっている。7月の協議が最終的に合意に至ったことで、「協議決裂によって減産の枠組みが崩壊して各国が無秩序な増産に走る」というリスクシナリオが回避されたことは市場の一定の安心材料になった。これまで同様、OPECプラスが原油需給の調整弁としての役割を担い、「仮に原油価格が大きく下落する際には減産幅の拡大で対応するはず」との期待も価格の下支えに繋がっていると考えられる。

需給の調整弁であるOPECプラスの動向が原油価格に与える影響は極めて大きいため、OPECプラスが7月に減産縮小を決定した理由について改めて推察すると、彼らにとっても「あまりに高い原油価格は望ましくないため」だと考えられる。実際、WTI先物が75ドルを超えた7月上旬のタイミングで、イラクのアブドルジャバル石油相が「原油価格が今の水準を上回って値上がりすることは望んでいない」と発言している4。

原油価格の高騰は、OPECプラス産油国にとっても様々な弊害を起こす可能性が高い。まずは国際関係の悪化だ。今年に入ってからの原油価格上昇を受けて、世界第3位の原油輸入国であるインド政府はたびたびOPECプラスの大規模減産継続を批判してきた。また、ガソリン価格の上昇による家計への悪影響を危惧する米政府も、7月初旬にサキ報道官が「世界の石油生産能力には十分な余裕がある」と指摘し、OPECプラスをけん制した5ほか、OPECプラスの協議難航を受けた同月上旬には、原油価格の抑制のために「サウジやUAE、その他の関係国の当局者と多くのハイレベルな話し合いを持った」ことを明らかにしている6。OPECプラスのリーダー格であるサウジはイランと対峙し、イエメン武装勢力フーシとの対立も続くなど厳しい安全保障環境にあるだけに、重要な同盟国かつ兵器の供給源である米政府の意向を無視することは容易ではない。

また、原油価格の高騰は物価の上昇やそれに伴う利上げを通じて世界経済の回復を阻害し、かえって需要を減少させかねないことや、脱炭素の動きを加速させかねないことも弊害に挙げられる。

今回は原油価格が80ドルに接近したことを受けて、原油価格の高騰を回避するために減産縮小を決定した可能性が高い。

また、OPECプラスの存在も原油価格の下支え要因になっている。7月の協議が最終的に合意に至ったことで、「協議決裂によって減産の枠組みが崩壊して各国が無秩序な増産に走る」というリスクシナリオが回避されたことは市場の一定の安心材料になった。これまで同様、OPECプラスが原油需給の調整弁としての役割を担い、「仮に原油価格が大きく下落する際には減産幅の拡大で対応するはず」との期待も価格の下支えに繋がっていると考えられる。

需給の調整弁であるOPECプラスの動向が原油価格に与える影響は極めて大きいため、OPECプラスが7月に減産縮小を決定した理由について改めて推察すると、彼らにとっても「あまりに高い原油価格は望ましくないため」だと考えられる。実際、WTI先物が75ドルを超えた7月上旬のタイミングで、イラクのアブドルジャバル石油相が「原油価格が今の水準を上回って値上がりすることは望んでいない」と発言している4。

原油価格の高騰は、OPECプラス産油国にとっても様々な弊害を起こす可能性が高い。まずは国際関係の悪化だ。今年に入ってからの原油価格上昇を受けて、世界第3位の原油輸入国であるインド政府はたびたびOPECプラスの大規模減産継続を批判してきた。また、ガソリン価格の上昇による家計への悪影響を危惧する米政府も、7月初旬にサキ報道官が「世界の石油生産能力には十分な余裕がある」と指摘し、OPECプラスをけん制した5ほか、OPECプラスの協議難航を受けた同月上旬には、原油価格の抑制のために「サウジやUAE、その他の関係国の当局者と多くのハイレベルな話し合いを持った」ことを明らかにしている6。OPECプラスのリーダー格であるサウジはイランと対峙し、イエメン武装勢力フーシとの対立も続くなど厳しい安全保障環境にあるだけに、重要な同盟国かつ兵器の供給源である米政府の意向を無視することは容易ではない。

また、原油価格の高騰は物価の上昇やそれに伴う利上げを通じて世界経済の回復を阻害し、かえって需要を減少させかねないことや、脱炭素の動きを加速させかねないことも弊害に挙げられる。

今回は原油価格が80ドルに接近したことを受けて、原油価格の高騰を回避するために減産縮小を決定した可能性が高い。

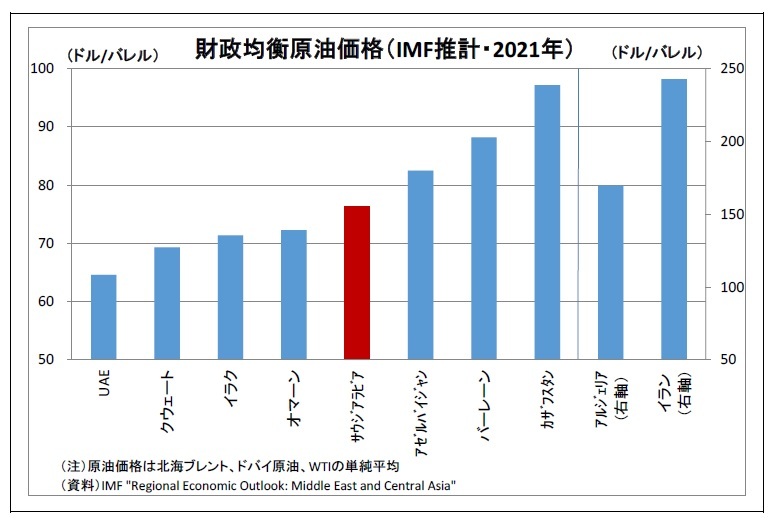

ただし、OPECプラスの参加国はもちろん原油価格の大幅な下落を望んでいるわけではない。経済や財政を原油に大きく依存しているためだ。IMFによれば、各国の財政が均衡するために必要な原油価格はOPECプラスのリーダー格であるサウジで76ドル台であるほか、軒並み60バレルを超えると推計されている7。

ただし、OPECプラスの参加国はもちろん原油価格の大幅な下落を望んでいるわけではない。経済や財政を原油に大きく依存しているためだ。IMFによれば、各国の財政が均衡するために必要な原油価格はOPECプラスのリーダー格であるサウジで76ドル台であるほか、軒並み60バレルを超えると推計されている7。また、OPECプラスは今年1月初旬の会合において実質的な減産の拡大を決めた8が、当時のWTI先物価格は50ドル弱であったことから、少なくともその水準は彼らにとって不十分であったと推察される。

4 2021.7.6ブルームバーグ報道

5 2021.7.3ロイター報道

6 2021.7.7ブルームバーグ報道

7 ロシアの財政均衡原油価格はサウジ等を大きく下回る40ドル台とみられる

8 2月~3月にかけて、ロシアとカザフスタンのみ季節的な理由として若干の増産を認める一方、サウジが自主的な措置として減産の大幅拡大を表明

3)イラン核合意を巡る協議の難航

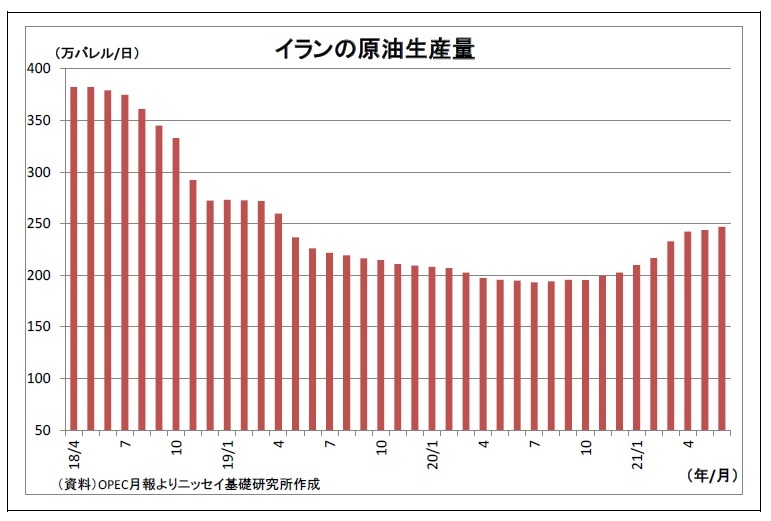

3)イラン核合意を巡る協議の難航そして、原油価格の3つ目の下支え要因に挙げられるのはイラン核合意の立て直しに向けたイランと米国の間接協議が難航していることだ。4月から6回にわたって協議が行われてきたが、制裁解除の範囲や両国の義務などをめぐって隔たりが埋まらず、6月下旬以降は協議を中断されている状況にある。

イランの原油輸出を制限する米国の制裁が解除されれば、イランは現状比で日量100万バレル以上の増産が可能になり、世界の原油需給緩和を通じて原油価格の下落材料になるとみられてきたが、未だ実現していない。

さらに、昨日イランの新大統領に就任したライシ氏は反米の保守強硬派とされるだけに、今後イランが米国への要求を強め、両国の対立がさらに悪化するリスクがある。今後再開される見込みの協議も難航が予想される。

(原油価格の高止まりは続く見込み)

以上を踏まえてWTI先物の先行き半年程度の見通しを考えると、今後も高止まりが予想される。

需要面では、今後も欧米主要国では大規模なロックダウンが回避されるとともに、世界におけるワクチン普及とそれに伴う経済活動正常化の広がりが原油需要の回復に寄与することが見込まれる。FRBの量的緩和縮小は年内に決定されると予想され、今後はその地ならしが進むと見込まれるため、米株価の圧迫やドル高を通じて原油価格の重荷になるが、原油需要の回復が支えとなる。

また、供給面ではOPECプラスが調整弁としての機能を維持することが期待される。毎月開催される会合で需要の動向を慎重に見極め、必要であれば減産幅を調整するだろう。とりわけ、12月には市場環境とOPECプラス参加国の減産状況の評価が予定されていることから、来年の供給過剰が予想される場合には減産幅の調整が行われる可能性が高い。なお、イランを巡る核協議の早期合意は見込みづらいが、仮に合意に至って同国が増産に踏み切る場合でも、OPECプラスが減産幅を拡大して吸収を図ると考えられる。

これまでの減産ペース決定パターンや財政均衡原油価格を踏まえると、OPECプラスは概ね60ドルから80ドルを適正レンジと見なしていると推察されることから、レンジを外れる場合には減産幅の調整が図られる可能性が高い。従って、メインシナリオ(WTI先物ベース)としては、60ドル台後半~70ドル台前半を中心に推移すると予想している。

ただし、原油価格の不確実性も高止まりする点には留意が必要になる。原油価格に大きな影響を及ぼすコロナの動向は不透明感が強い。また、OPECプラスに関しても、大規模な緩和が長引いているだけに、7月のように内部の不協和音が表面化して最悪枠組みが瓦解するリスクが残る。さらに、最近ではタンカーへの攻撃9や限定的な空爆などイランを巡る中東の地政学リスクが高まっているだけに、中東での大規模な原油供給途絶によって原油価格が反発するリスクも燻っている。不確実性が高いうえ原油価格はもともとボラティリティが高いだけに、急変動するリスクも念頭に置いておく必要がある。

9 イランは毎回関与を否定している

以上を踏まえてWTI先物の先行き半年程度の見通しを考えると、今後も高止まりが予想される。

需要面では、今後も欧米主要国では大規模なロックダウンが回避されるとともに、世界におけるワクチン普及とそれに伴う経済活動正常化の広がりが原油需要の回復に寄与することが見込まれる。FRBの量的緩和縮小は年内に決定されると予想され、今後はその地ならしが進むと見込まれるため、米株価の圧迫やドル高を通じて原油価格の重荷になるが、原油需要の回復が支えとなる。

また、供給面ではOPECプラスが調整弁としての機能を維持することが期待される。毎月開催される会合で需要の動向を慎重に見極め、必要であれば減産幅を調整するだろう。とりわけ、12月には市場環境とOPECプラス参加国の減産状況の評価が予定されていることから、来年の供給過剰が予想される場合には減産幅の調整が行われる可能性が高い。なお、イランを巡る核協議の早期合意は見込みづらいが、仮に合意に至って同国が増産に踏み切る場合でも、OPECプラスが減産幅を拡大して吸収を図ると考えられる。

これまでの減産ペース決定パターンや財政均衡原油価格を踏まえると、OPECプラスは概ね60ドルから80ドルを適正レンジと見なしていると推察されることから、レンジを外れる場合には減産幅の調整が図られる可能性が高い。従って、メインシナリオ(WTI先物ベース)としては、60ドル台後半~70ドル台前半を中心に推移すると予想している。

ただし、原油価格の不確実性も高止まりする点には留意が必要になる。原油価格に大きな影響を及ぼすコロナの動向は不透明感が強い。また、OPECプラスに関しても、大規模な緩和が長引いているだけに、7月のように内部の不協和音が表面化して最悪枠組みが瓦解するリスクが残る。さらに、最近ではタンカーへの攻撃9や限定的な空爆などイランを巡る中東の地政学リスクが高まっているだけに、中東での大規模な原油供給途絶によって原油価格が反発するリスクも燻っている。不確実性が高いうえ原油価格はもともとボラティリティが高いだけに、急変動するリスクも念頭に置いておく必要がある。

9 イランは毎回関与を否定している

(2021年08月06日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/12 | 貸出・マネタリー統計(25年10月)~銀行貸出がコロナ禍以来の高い伸びに | 上野 剛志 | 経済・金融フラッシュ |

| 2025/11/07 | 次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

新着記事

-

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速 -

2025年11月14日

家計消費の動向(二人以上世帯:~2025年9月)-「メリハリ消費」継続の中、前向きな変化の兆しも

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【OPECプラス減産縮小・デルタ株拡大でも原油価格が高止まるワケ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

OPECプラス減産縮小・デルタ株拡大でも原油価格が高止まるワケのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.