- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国経済の回復はまだ続くのか?-そのカギを握る4つの注目点

2021年07月30日

文字サイズ

- 小

- 中

- 大

1.新型コロナウイルス感染症の状況

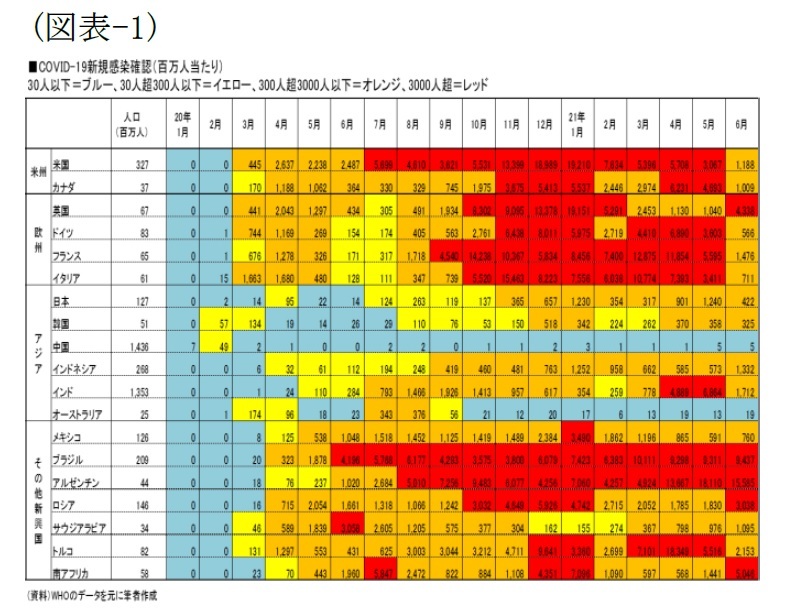

新型コロナウイルス感染症(COVID-19)との闘いを簡単に振り返ると、昨年1月にはコロナ禍の中心地は中国だったが、2月には韓国に中心地が移り、3月には欧州・米州・豪州へと中心地が移動、4月になるとその他新興国など世界に拡散することとなった。現在も世界ではコロナ禍が沈静化せず猛威を振るっているが、最初に感染が確認された中国では、ここ1年余りに渡って大きな感染拡大は確認されず、ほぼ沈静化したと言ってよい状況にある(図表-1)。

新型コロナウイルス感染症(COVID-19)との闘いを簡単に振り返ると、昨年1月にはコロナ禍の中心地は中国だったが、2月には韓国に中心地が移り、3月には欧州・米州・豪州へと中心地が移動、4月になるとその他新興国など世界に拡散することとなった。現在も世界ではコロナ禍が沈静化せず猛威を振るっているが、最初に感染が確認された中国では、ここ1年余りに渡って大きな感染拡大は確認されず、ほぼ沈静化したと言ってよい状況にある(図表-1)。

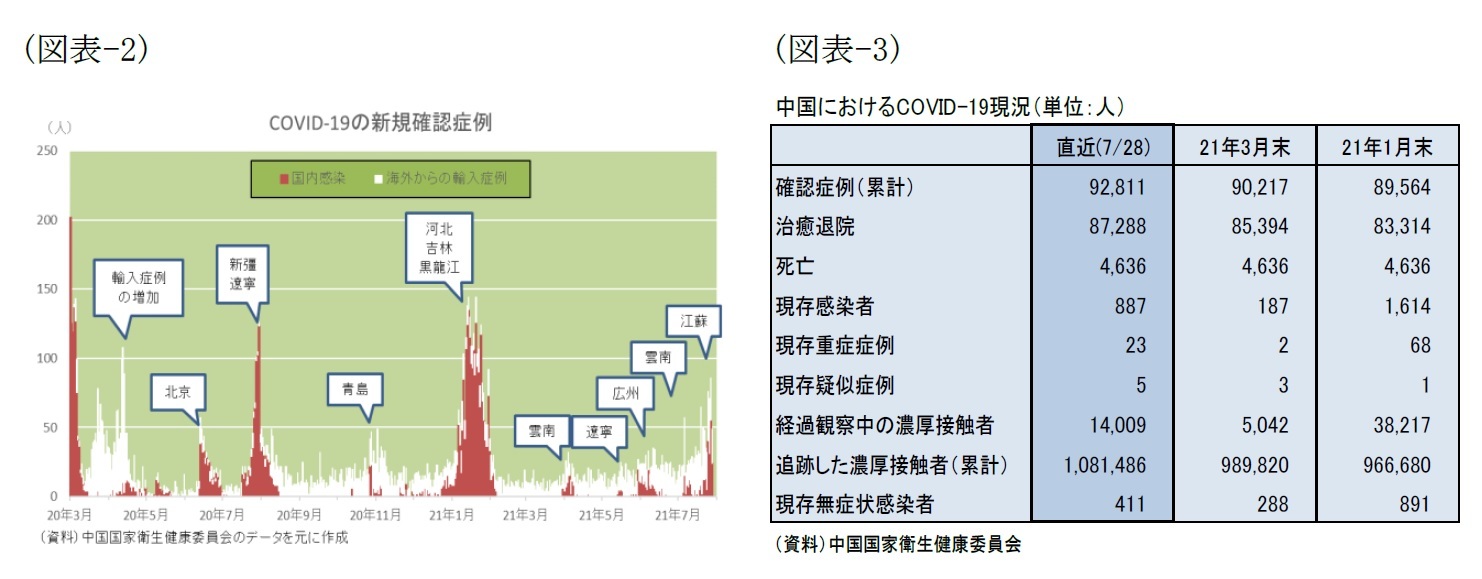

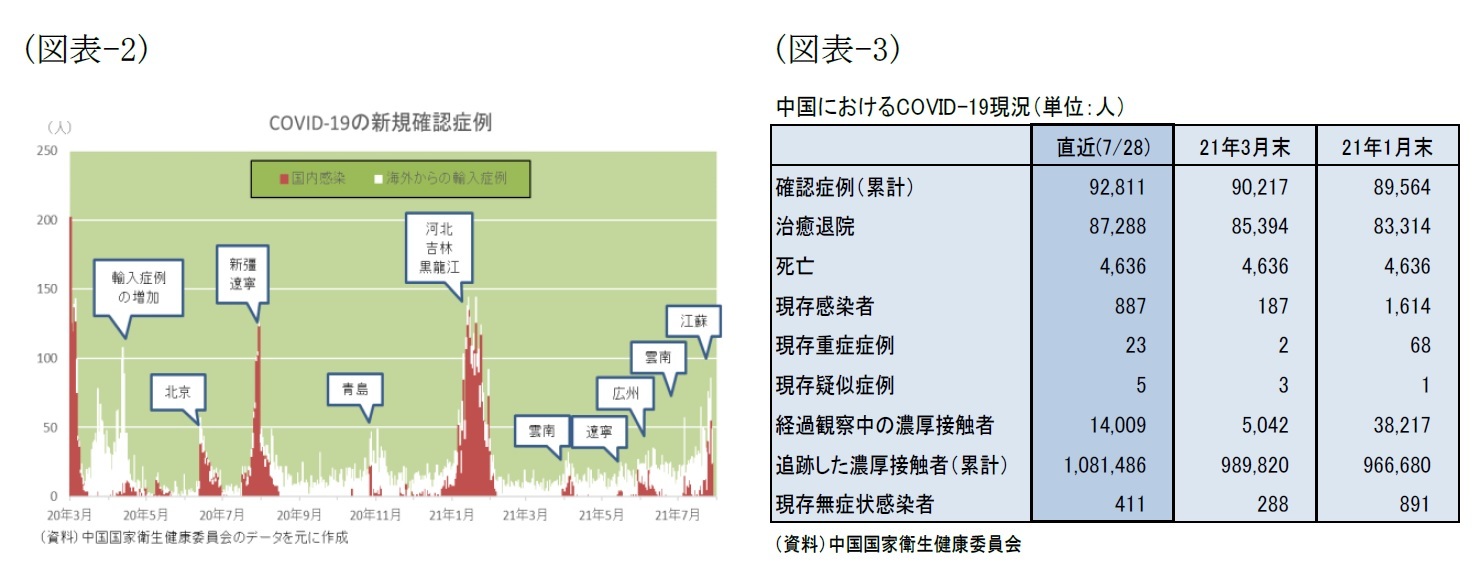

中国における経緯を見ると1、最初に感染が確認された2019年冬、武漢市では医療崩壊が起きるなど中国は大混乱に陥った(新型コロナ混迷期)。そして1月20日に習近平国家主席が新型コロナ対策に全力を挙げるよう指示、1月23日には武漢を都市封鎖(ロックダウン)するなど防疫強化期に入った。その後2月中旬に爆発的感染が峠を越えると、中国政府は“復工復産”を旗印に経済活動再開に舵を切った。そして4月8日には武漢の都市封鎖を解除、5月下旬にはコロナ禍で遅れていた全国人民代表大会(全人代、国会に相当)の開催に漕ぎ着け、財政・金融の両面からの景気対策が本格的に稼働し始めた。6月以降も何度か北京市や河北省などでコロナ禍が再爆発しそうになったものの、いずれも小振りで早期に収束する結果となった(図表-2)。

そして直近(7月28日)の状況は、確認症例(累計)92,811人、治癒退院87,288人、死亡4,636人で、現存感染者は887人である。また、現存感染者のうち重症症例は23人、確認症例に含まれない現存無症状感染者は411人、経過観察中の濃厚接触者は14,009人などとなっている(図表-3)。日本に比べると新規感染確認は小振りだが、3月末と比べれば増加しており、海外からの輸入症例が増え、国内感染に波及する気配もあるため、今後の動きを注視する必要がある。

そして直近(7月28日)の状況は、確認症例(累計)92,811人、治癒退院87,288人、死亡4,636人で、現存感染者は887人である。また、現存感染者のうち重症症例は23人、確認症例に含まれない現存無症状感染者は411人、経過観察中の濃厚接触者は14,009人などとなっている(図表-3)。日本に比べると新規感染確認は小振りだが、3月末と比べれば増加しており、海外からの輸入症例が増え、国内感染に波及する気配もあるため、今後の動きを注視する必要がある。

1 中国における新型コロナウイルス感染症の感染爆発とその対策、そして政府や社会の動きに関する詳細に関しては、「中国におけるコロナ禍との闘いを振り返って~今後の政策運営にどう影響するのか?」ニッセイ基礎研レポート、2020-10-30を参照ください

2.中国経済の概況

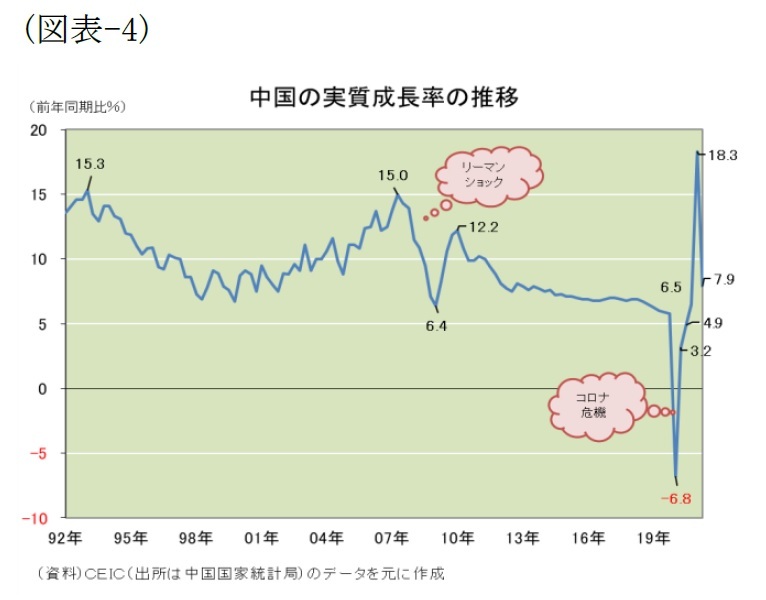

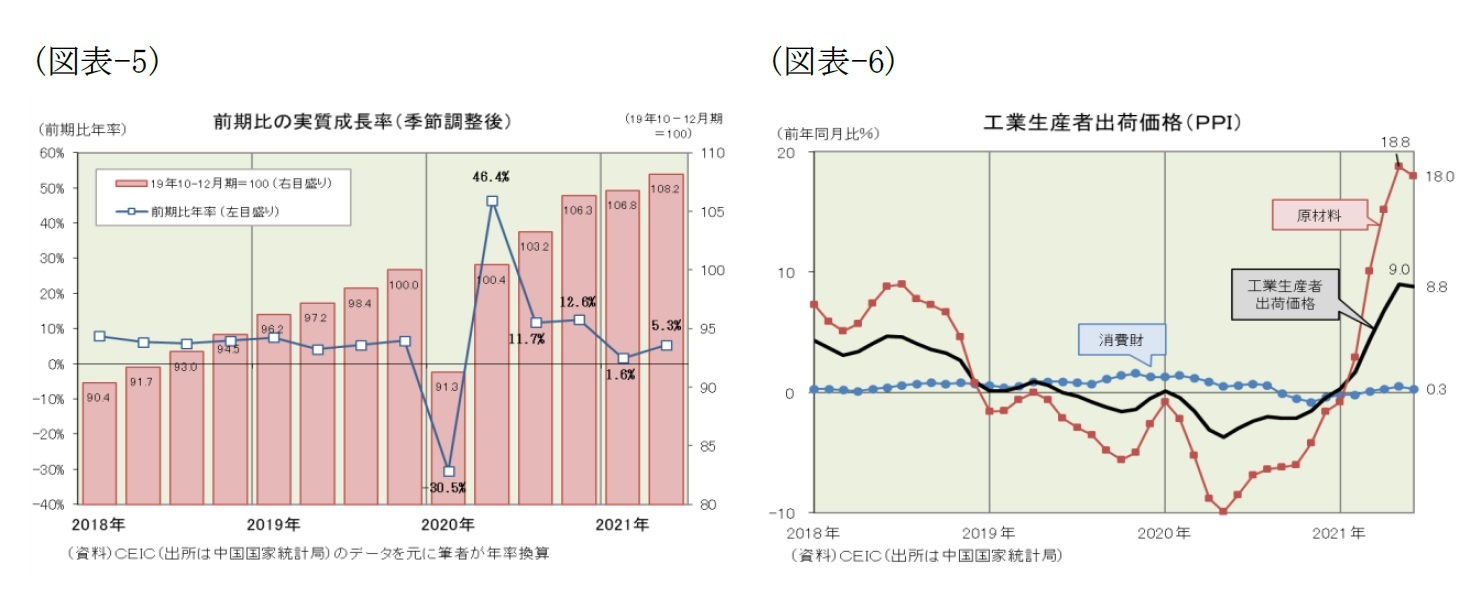

中国国家統計局は7月15日、2021年4-6月期の国内総生産(GDP)を発表した。経済成長率は実質で前年同期比7.9%増と、前四半期の同18.3%増を大きく下回ったものの、8%近い高成長を維持することとなった(図表-4)。

中国国家統計局は7月15日、2021年4-6月期の国内総生産(GDP)を発表した。経済成長率は実質で前年同期比7.9%増と、前四半期の同18.3%増を大きく下回ったものの、8%近い高成長を維持することとなった(図表-4)。コロナ前(19年10-12月)の実質GDPを100とした指数を見ると(図表-5)、コロナ禍で混乱した20年1-3月期には91.3と経済は急収縮することとなった。しかし、財政金融両面から新型コロナ対策を実施したことや厳格な防疫管理でコロナ禍を早期に収束させたことが奏功し、4-6月期には100.4と早くもコロナ前の水準を上回った。その後も散発的なコロナ感染はあったものの小振りに収まったため、7-9月期には103.2、10-12月期には106.3、21年1-3月期には106.8、4-6月期には108.2と右肩上がりで回復してきた。

なお、2021年上半期の実質成長率は前年比12.7%増で、産業別には第1次産業が同7.8%増、第2次産業が同14.8%増、第3次産業が同11.8%増だった。第3次産業のなかでは宿泊飲食業が同29.1%増と高い伸びを示し、昨年通期の同13.1%減からの“リベンジ回復”を果たすこととなった。また、需要項目別の寄与度を見ると、最終消費が7.8ポイント、総資本形成が2.4ポイント、純輸出が2.4ポイントだった。

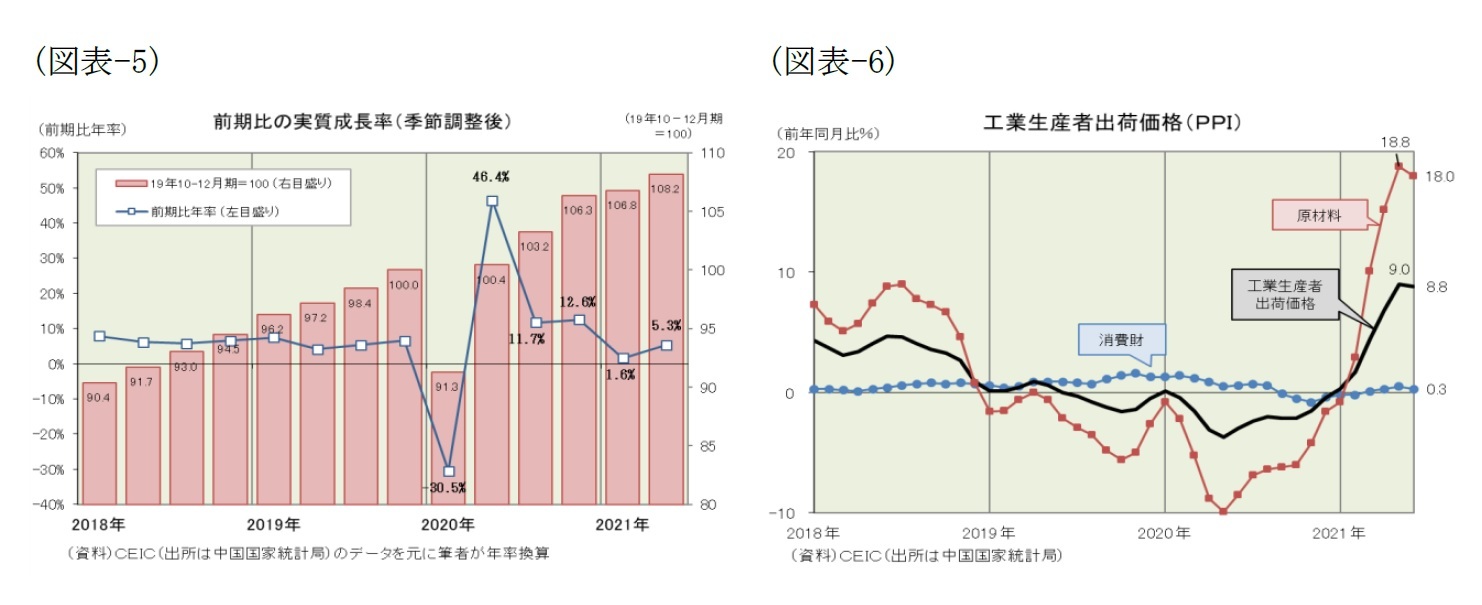

一方、2021年上半期の消費者物価(CPI)は前年比0.5%上昇だった。原油高で輸送用燃料が同8.2%上昇したものの、アフリカ豚熱(ASF)が沈静化したことで豚肉が同19.3%下落したことで相殺される形となった。食品・エネルギーを除くコア部分で見ても同0.4%上昇に留まり、21年の抑制目標(3%前後)を下回る水準にある。他方、工業生産者出荷価格(PPI)は、図表-6に示したように上昇し始めており、2021年上半期には前年比5.1%上昇した。特に原材料が同10.4%上昇しており、企業利益を圧迫する恐れがでてきた。

一方、2021年上半期の消費者物価(CPI)は前年比0.5%上昇だった。原油高で輸送用燃料が同8.2%上昇したものの、アフリカ豚熱(ASF)が沈静化したことで豚肉が同19.3%下落したことで相殺される形となった。食品・エネルギーを除くコア部分で見ても同0.4%上昇に留まり、21年の抑制目標(3%前後)を下回る水準にある。他方、工業生産者出荷価格(PPI)は、図表-6に示したように上昇し始めており、2021年上半期には前年比5.1%上昇した。特に原材料が同10.4%上昇しており、企業利益を圧迫する恐れがでてきた。

3.投資・消費・輸出の動き

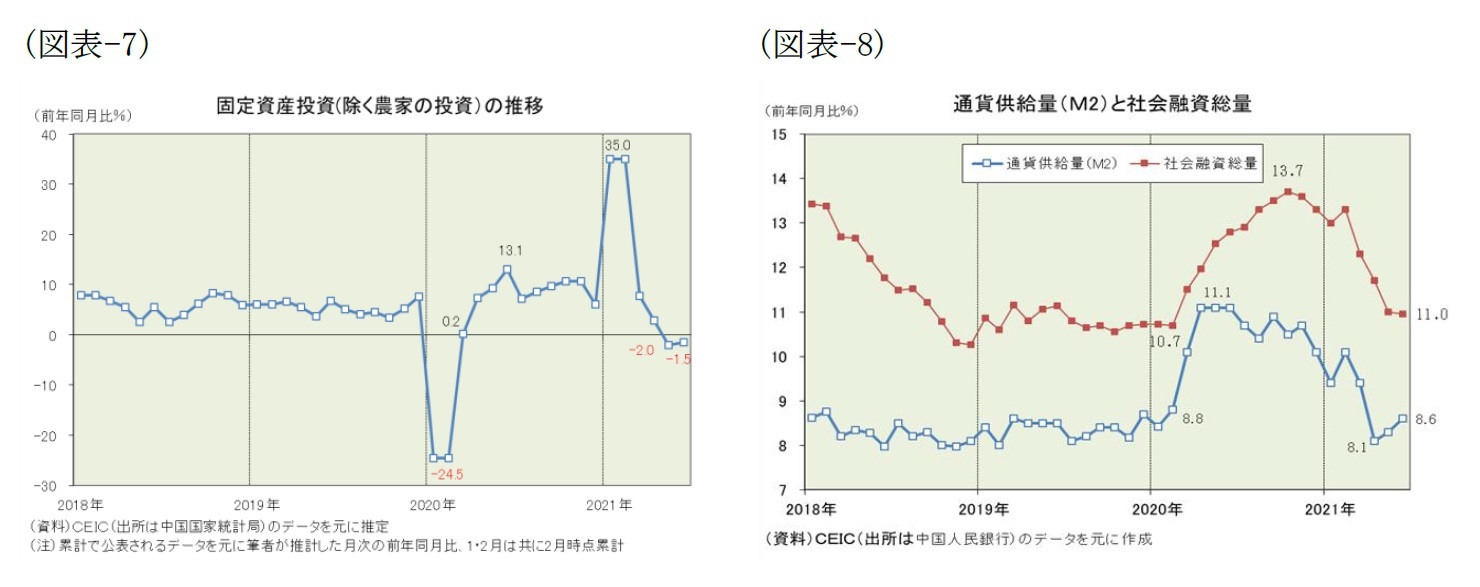

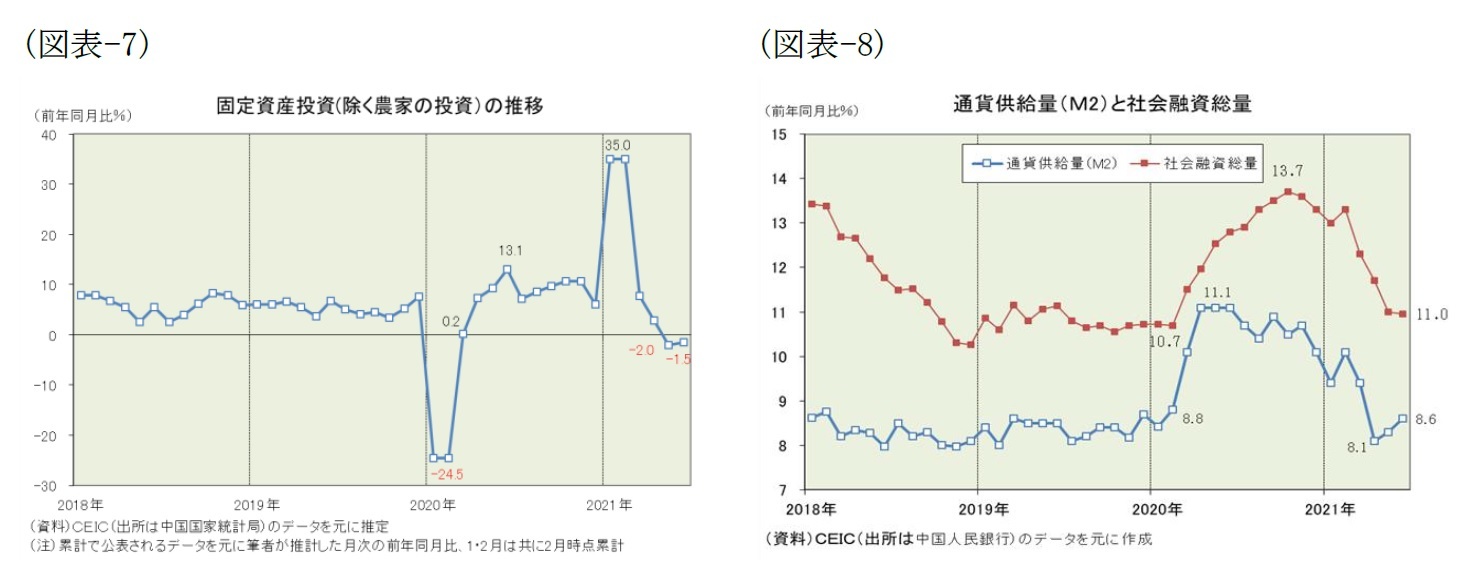

中国経済が昨年V字回復する上で主役を演じたのは投資だった。財政金融両面から打ち出された新型コロナ対策が投資を促し、昨年3月には早くも前年水準を回復し、20年通期では前年比2.9%増、21年上半期も同12.6%増と高い伸びを示した。しかし、足元の投資はやや息切れ気味となってきた。筆者が推計した前年同月比の伸びは5月以降2ヵ月連続でマイナスとなった(図表-7)。中国政府が新型コロナ対策で拡大した財政赤字を縮小し、新型コロナ対策で緩んだ金融規律を引き締める方向に調整し始めたことが背景にある。こうした政策変化を反映して、今年に入り通貨供給量(M2)と社会融資総量はともに増加ピッチを鈍化させてきている(図表-8)。

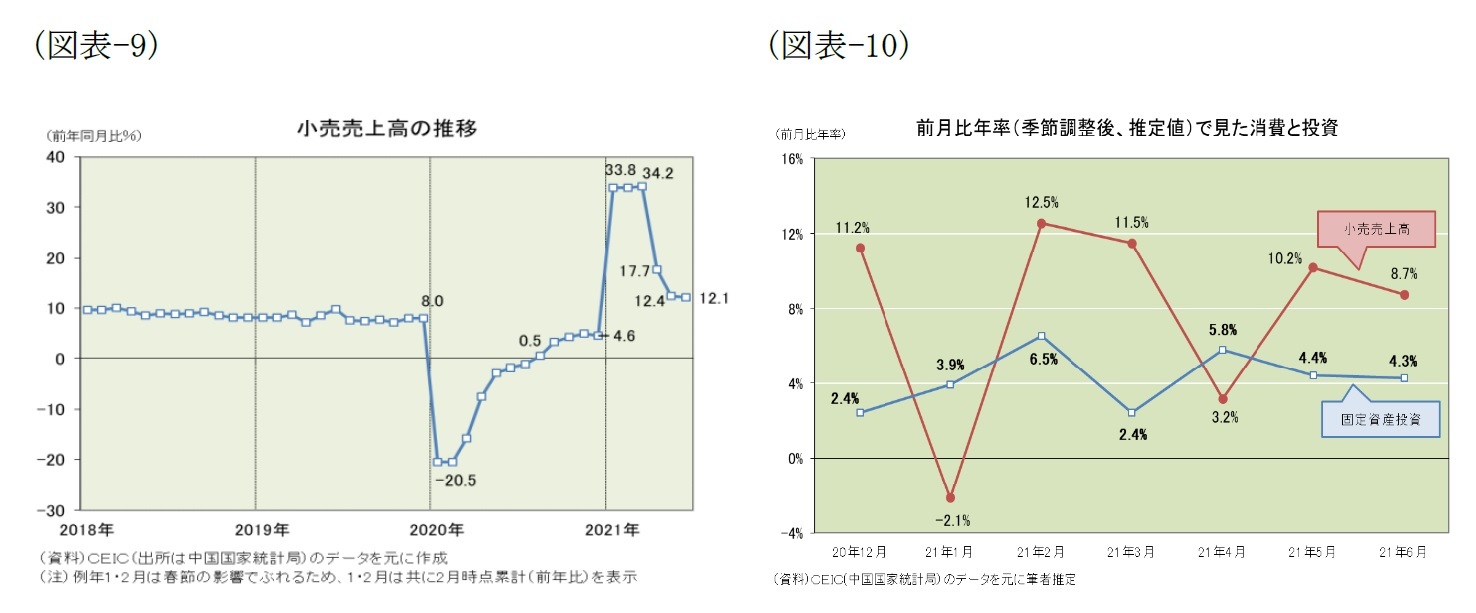

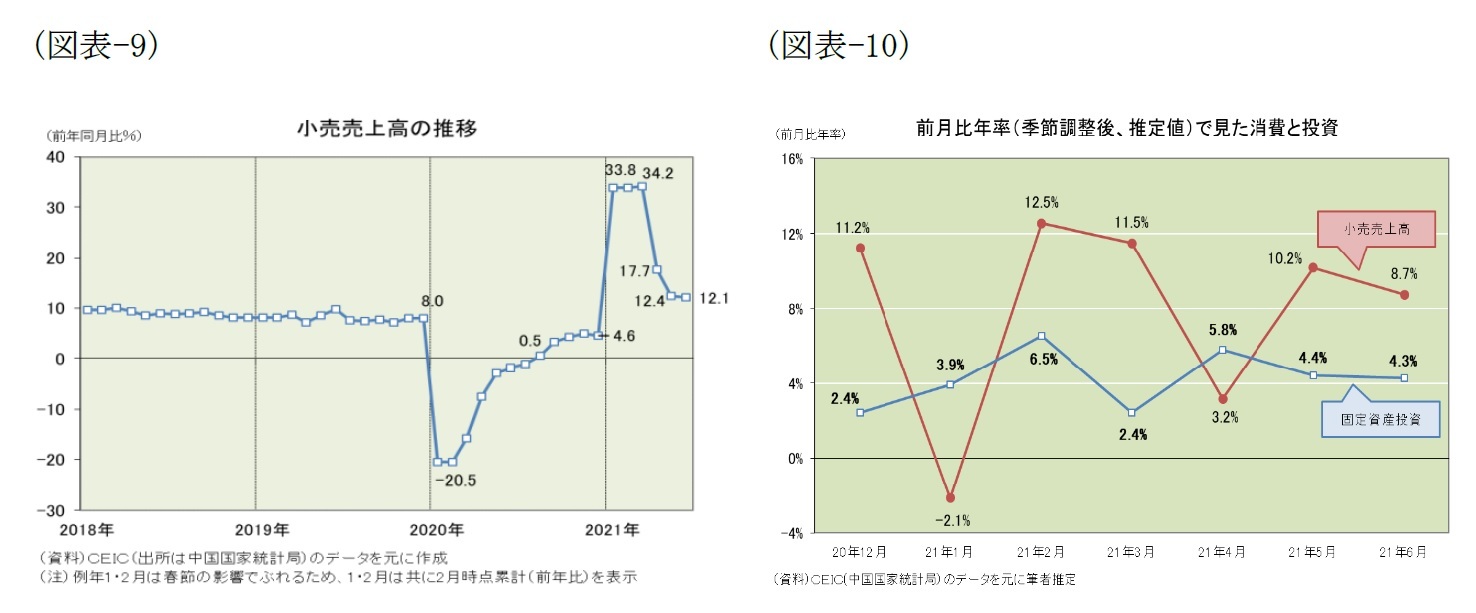

また、コロナ禍のダメージが大きかった個人消費は、代表指標である小売売上高が20年通期で前年比3.9%減に落ち込むなど景気回復の足かせとなっていた(図表-9)。しかし、コロナ禍が収束に向かうとともに持ち直し、21年上半期の小売売上高は前年同期比23.0%増と投資を上回る伸びを示すこととなった。特に足元の個人消費は好調で、筆者が推定した前月比年率の伸びを見ると、5月は前月比年率10.2%増(推定)、6月も同8.7%増(推定)と、固定資産投資を上回る伸びを示している(図表-10)。

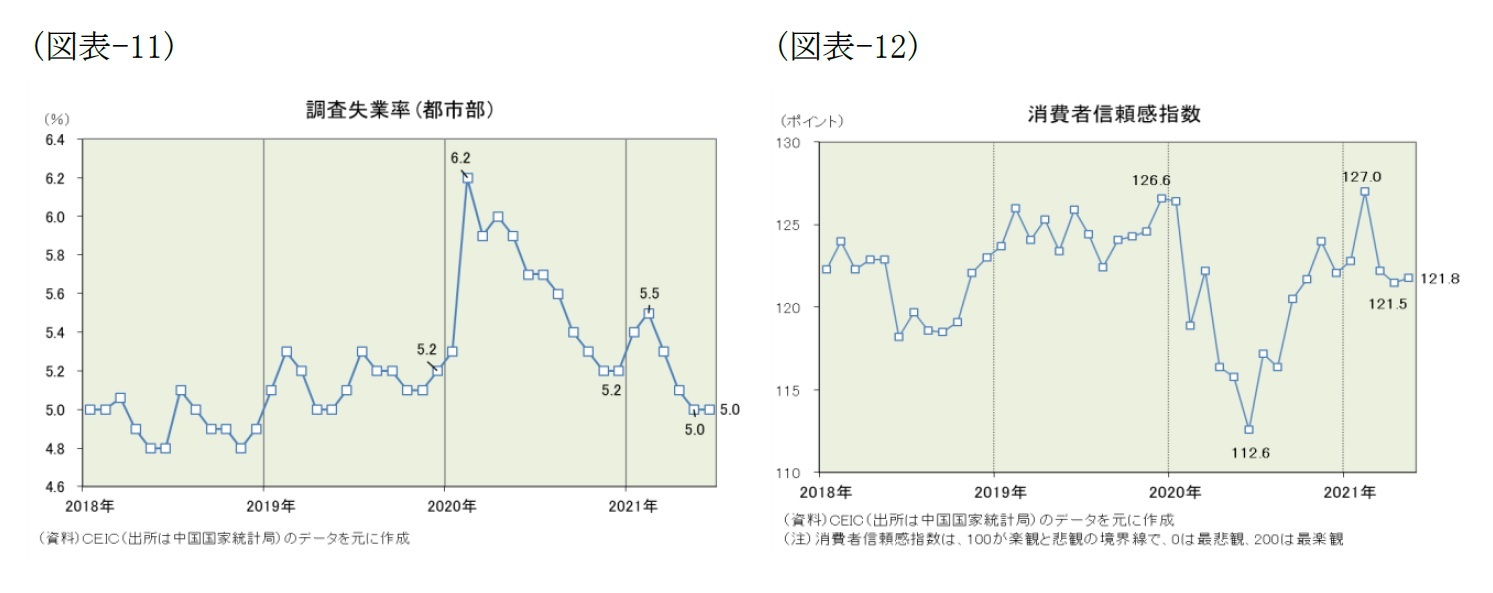

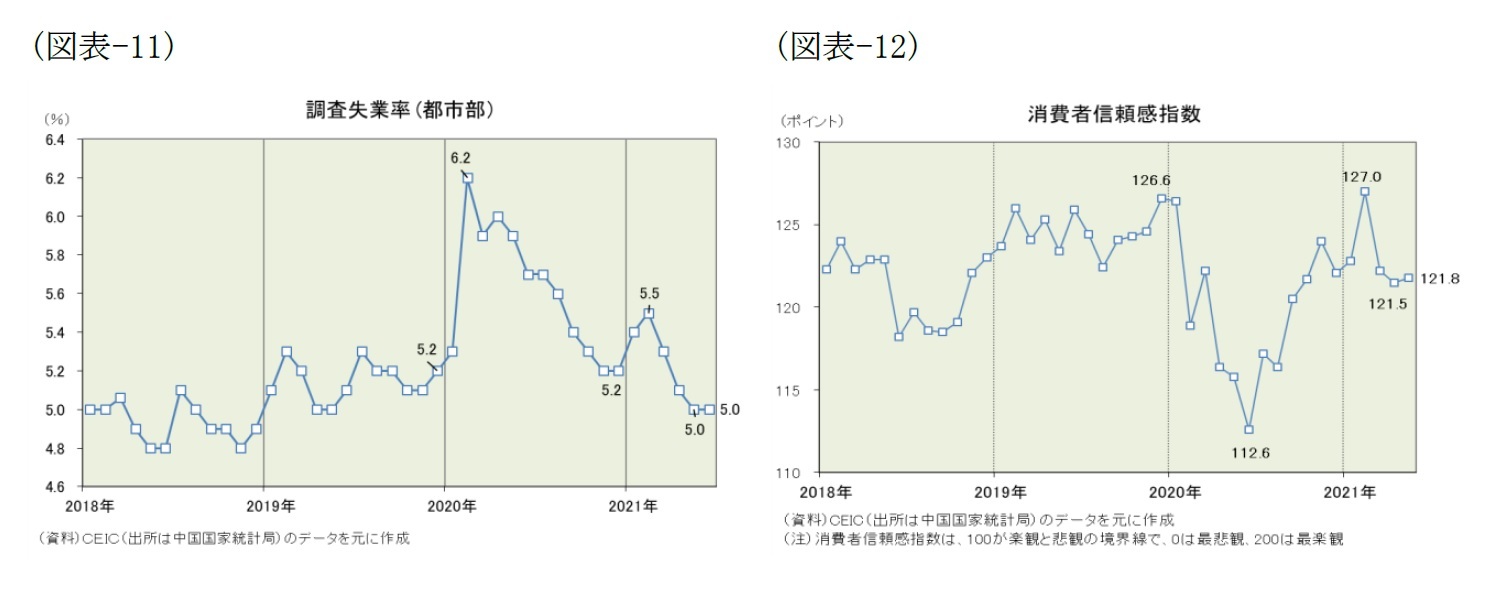

個人消費の今後を占う上で重要な指標を確認しておくと、21年上半期の全国住民一人当たり可処分所得は実質で前年同期比12.0%増と、20年通期の同2.1%増を大幅に上回った。調査失業率(都市部)を見ても、コロナ禍で失業が増えた昨年2月には6.2%まで上昇していたが、足元の今年6月には5.0%まで低下しコロナ前の水準まで改善している(図表-11)。さらに昨年6月には112.6ポイントまで低下した消費者信頼感指数を見ても、足元の今年6月には120ポイント台を回復しており、個人消費を取り巻く環境は概ね改善してきている(図表-12)。

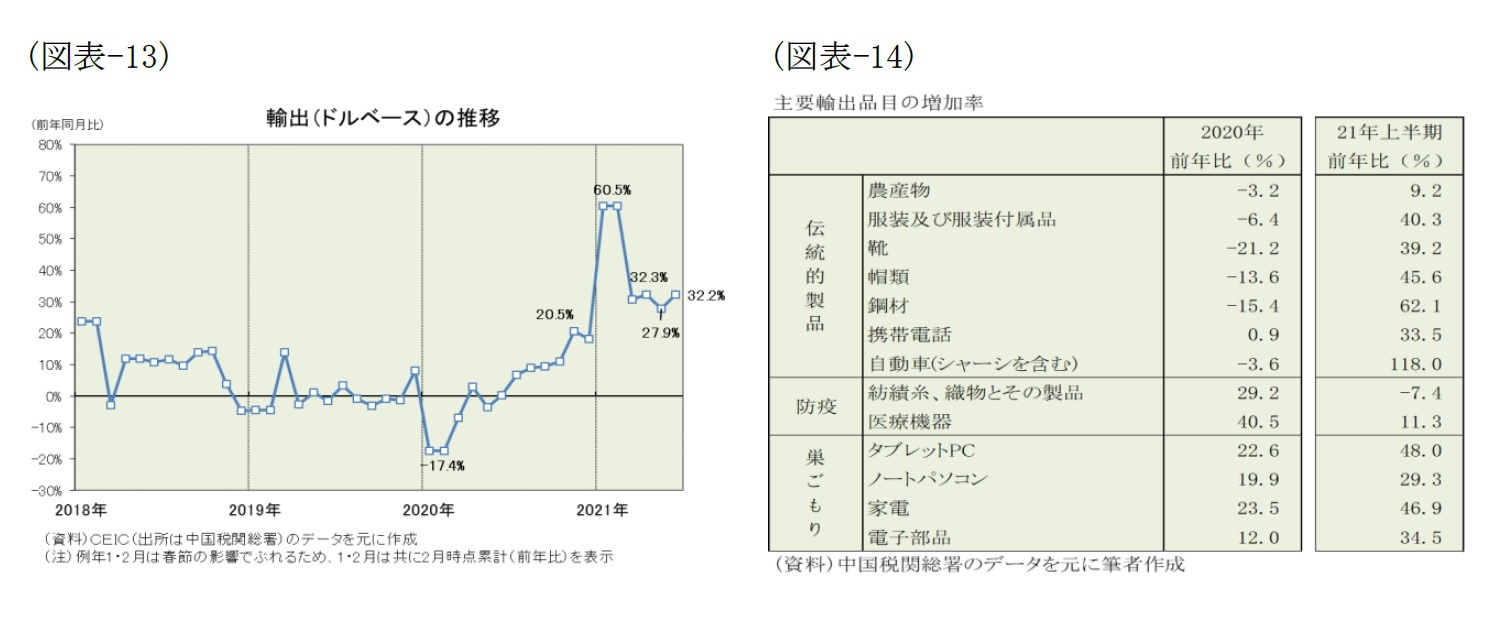

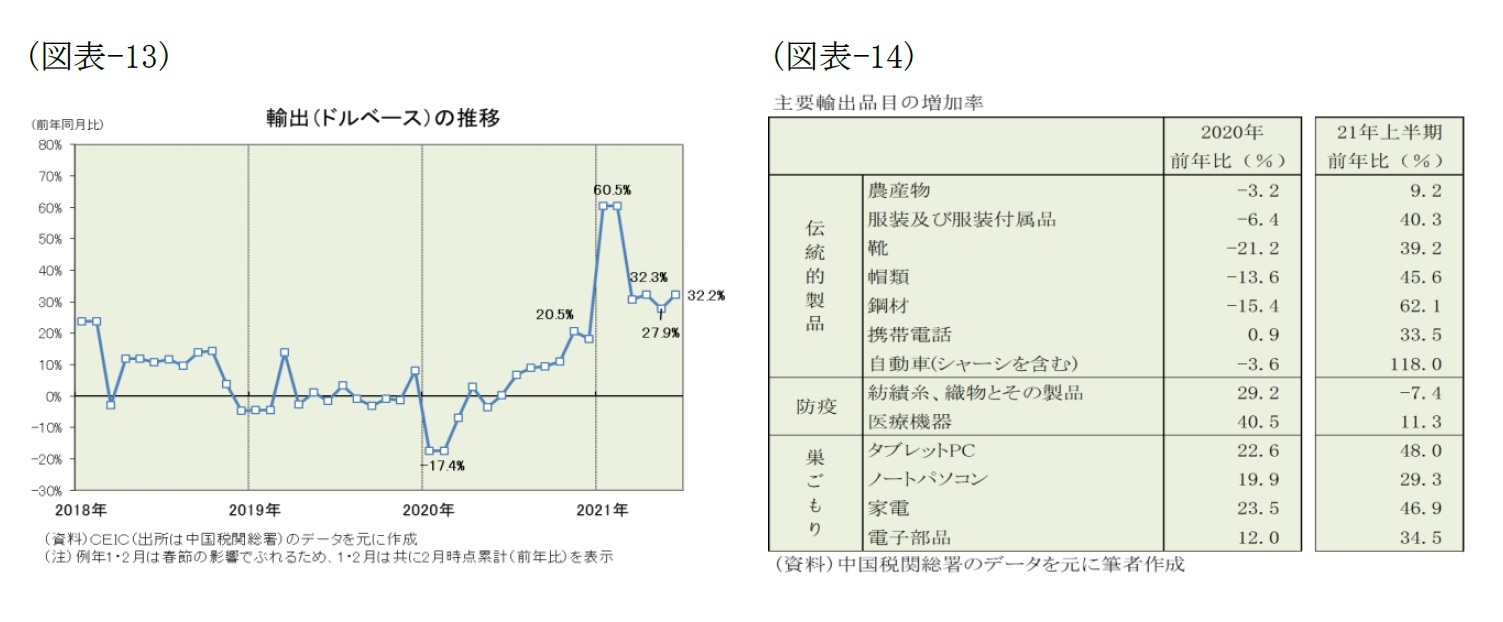

他方、投資・個人消費と並ぶ中国経済の第3の柱である輸出(ドルベース)は、今のところ好調を維持しており、21年上半期も前年比38.7%増と極めて高い伸びを示した(図表-13)。商品別に見ると、昨年好調だった防疫関連品(医療機器やマスクなど)や巣ごもり関連品(PCや家電など)が引き続き好調だったのに加えて、昨年は不振だった伝統的輸出品(農産物、衣服、靴など)も増加に転じている(図表-14)。世界に先駆けて生産体制を正常に戻した中国は、世界各国で生産停止が相次ぐなか、「世界の工場」としての本領を発揮することとなり、新型コロナウイルス感染症のパンデミック(世界的大流行)が中国の輸出にとっては思わぬ追い風となった。但し、21年に入ると防疫関連品(医療機器やマスクなど)の伸びが鈍化し始め、足元では4月以降3ヵ月連続で前年割れに落ち込んでいる。このように不振だった伝統的輸出品が復調した一方、好調だった防疫関連品が前年割れに落ち込むなど、輸出内容には変化が起きている。

4.今後の注目点

中国経済の動向を探る上で、現在筆者が注目しているのは以下の3点である。

第一に輸出の先行きである。昨年はパンデミックが中国の輸出にとっては思わぬ追い風となり、今年上半期の輸出も好調だった。このまま輸出の好調が持続すれば、中国国内の鉱工業生産を促進し、景気回復にとって強力な支援材料となるが、足元では防疫関連品にピークアウトの兆しがでてきただけに、予断を許さない(図表-14)。世界でワクチン接種が進めば昨年来の追い風が止まる可能性がある一方、強力な変異株の登場などでパンデミックが長引いて追い風が続く可能性もある。

第一に輸出の先行きである。昨年はパンデミックが中国の輸出にとっては思わぬ追い風となり、今年上半期の輸出も好調だった。このまま輸出の好調が持続すれば、中国国内の鉱工業生産を促進し、景気回復にとって強力な支援材料となるが、足元では防疫関連品にピークアウトの兆しがでてきただけに、予断を許さない(図表-14)。世界でワクチン接種が進めば昨年来の追い風が止まる可能性がある一方、強力な変異株の登場などでパンデミックが長引いて追い風が続く可能性もある。

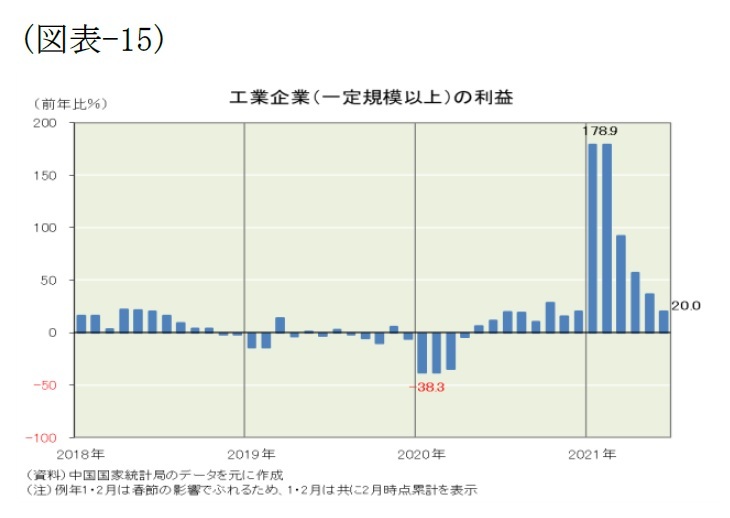

第二に企業利益の動向である。ここもと工業生産者出荷価格(PPI)が上昇しており、それが製造コストを押し上げて企業利益を圧迫する恐れがでてきた。PPI上昇の背景には世界的な原材料に対する需要増があり、中国国家食糧物資備蓄局は銅・アルミ・亜鉛の国家備蓄を放出して需給調整を図っているが予断を許さない。企業が製品に価格転嫁できれば利益を維持できるが、そうでないと企業利益を圧迫する恐れがある。今後の動向を注視したい(図表-15)。

第二に企業利益の動向である。ここもと工業生産者出荷価格(PPI)が上昇しており、それが製造コストを押し上げて企業利益を圧迫する恐れがでてきた。PPI上昇の背景には世界的な原材料に対する需要増があり、中国国家食糧物資備蓄局は銅・アルミ・亜鉛の国家備蓄を放出して需給調整を図っているが予断を許さない。企業が製品に価格転嫁できれば利益を維持できるが、そうでないと企業利益を圧迫する恐れがある。今後の動向を注視したい(図表-15)。

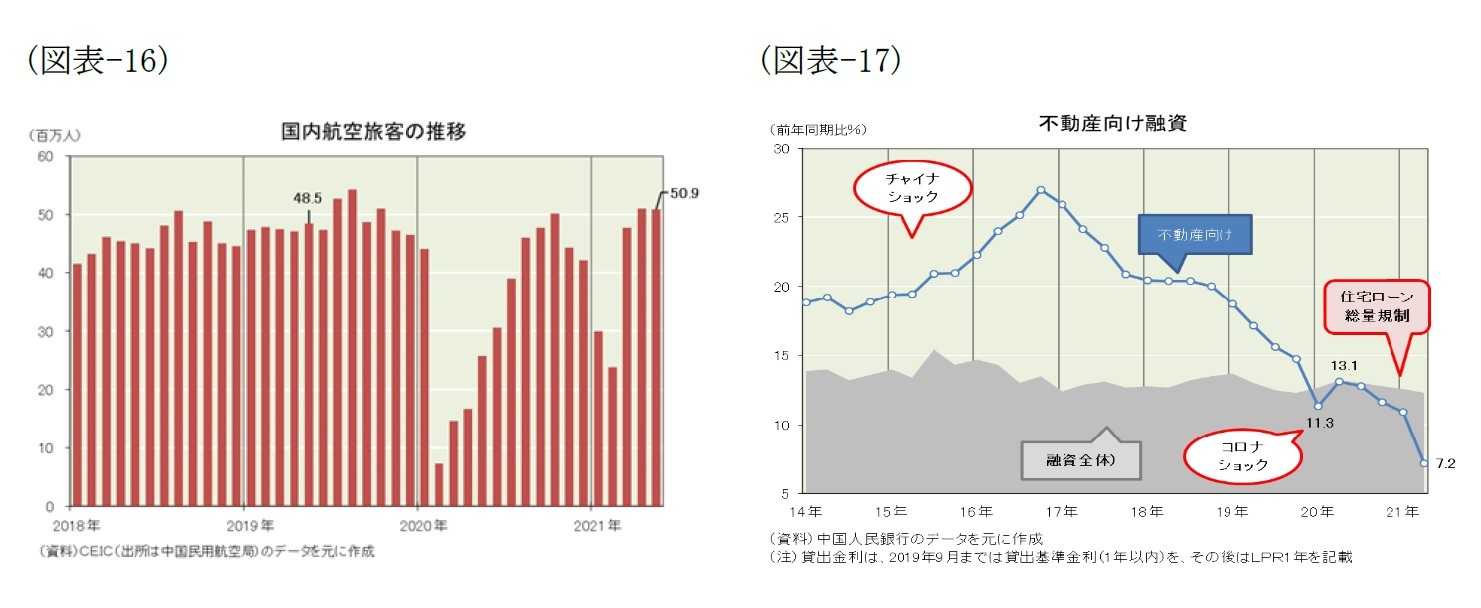

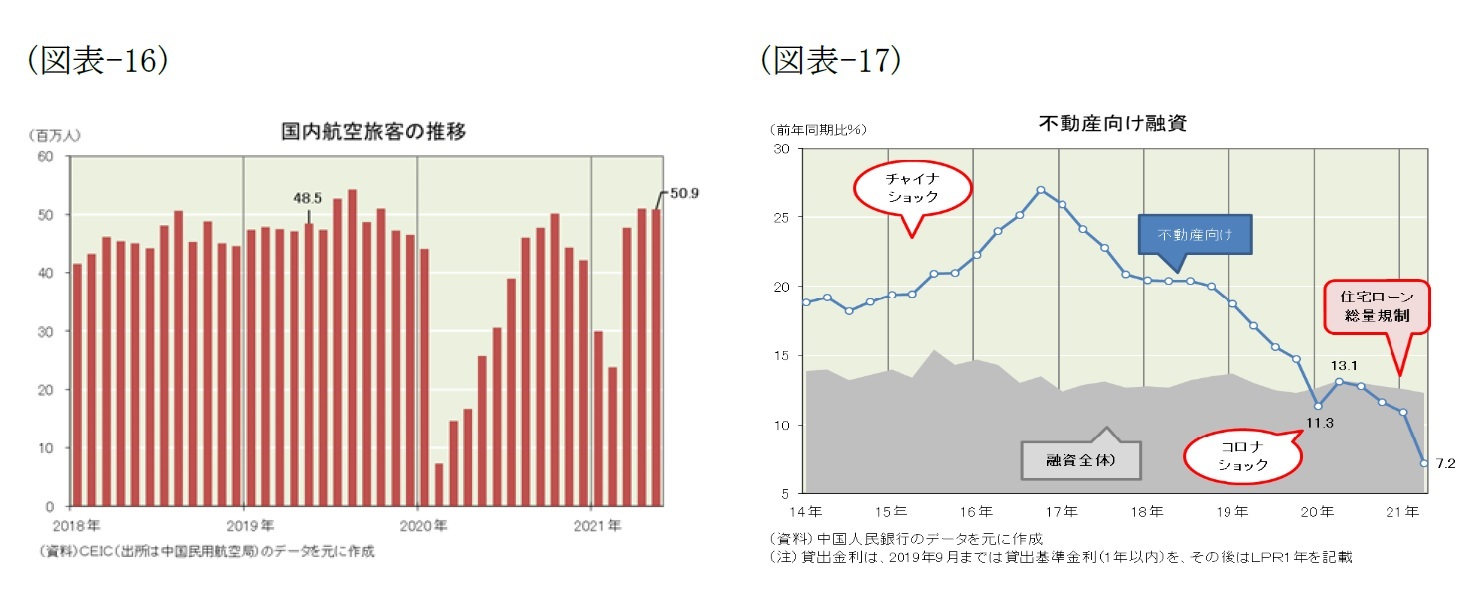

第三に国内旅行が増えるかどうかである。コロナ禍がほぼ沈静化した中国では、国内旅行が増える環境が整ってきたが、中国政府は小振りな感染に対しても厳格な行動規制で臨むため、それほど盛り上がっていない。しかし、ここもと国内航空旅客が対2019年同月比でプラスに転じるなど回復の兆しがでてきた(図表-16)。中国ではワクチン接種が15億回を超え、秋の行楽シーズン(中秋節や国慶節の連休)も控えているだけに、国内旅行が盛り上がる可能性があり注目している。

第四に不動産市場の行方である。住宅ローンに対する総量規制が始まったため、21年上半期の不動産向け融資は急減速することとなった(図表-17)。さらに減速するようだと、不動産開発投資が減少したり、不動産価格が下落したりする恐れもでてくるだけに、不動産市場は要注意だ。

第四に不動産市場の行方である。住宅ローンに対する総量規制が始まったため、21年上半期の不動産向け融資は急減速することとなった(図表-17)。さらに減速するようだと、不動産開発投資が減少したり、不動産価格が下落したりする恐れもでてくるだけに、不動産市場は要注意だ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年07月30日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

三尾 幸吉郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/23 | 図表でみる世界の外為レート-世界各地の通貨をランキングすると、日本円はプラザ合意を上回るほどの割安で、人民元はさらに安い | 三尾 幸吉郎 | 基礎研レター |

| 2025/04/15 | 図表でみる世界の民主主義-日本の民主主義指数は上昇も、世界平均は低下。世界ではいったい何が起きているのか? | 三尾 幸吉郎 | 基礎研レター |

| 2024/12/16 | 図表でみる世界のGDP-日本が置かれている現状と世界のトレンド | 三尾 幸吉郎 | 基礎研レター |

| 2024/07/30 | 図表でみる世界の人口ピラミッド | 三尾 幸吉郎 | 基礎研レター |

新着記事

-

2025年09月18日

米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 -

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国経済の回復はまだ続くのか?-そのカギを握る4つの注目点】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済の回復はまだ続くのか?-そのカギを握る4つの注目点のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.