- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECBの新戦略

2021年07月13日

文字サイズ

- 小

- 中

- 大

4――記者会見でのやりとり

新戦略公表の記者会見では、上記声明と内容とその背景についての簡単な説明の後に質疑応答がなされた。本節では質疑応答の主なやり取りを見ていきたい。質疑応答の要旨は以下の通り。

6「金融政策戦略の概要」では、危機時、特に下限制約に近い場合の反景気循環的な裁量的財政政策の重要性を指摘している(債務の持続可能性の観点から、経済回復時のバッファーの再構築が重要であることにも触れている)

- この枠組みの中でECBはどの程度のオーバーシュート(上振れ)を容認するのか

- 基本的な点は、対称的に2%、中期志向、実効的な下限が制約となるという認識

- いずれの方向でも一時的でわずかな2%からの乖離は問題ない

- いずれの方向でも、持続的・恒久的・大幅に目標からの乖離することは懸念事項であり、対応が必要となる

- また実効的な下限制約のため、目標からマイナス方向に乖離するリスクは、それを回避するために特に強力・持続的な行動が必要となる

- この場合、一時的にインフレ率が目標をやや上回る可能性がある

- インフレ目標が達成できない場合、ECBはどのような準備があるか。新しい目標を達成するため、ECBがこれまでより強力になることを期待して良いのか

- 我々が用いる重要かつ第一の手段は政策金利である

- 過去10年間うまく使われてきた他の手段も潜在的な負のショックに対応する手段である。つまり、フォワードガイダンス、資産購入プログラム、貸出条件付資金供給オペ、マイナス金利なども道具箱にあり、我々が実施する比例性分析に鑑みて、必要があれば、使い続けることができる

- HICPが修正されるまでの間、住宅費用はどのように考慮されるのか

- 理事会が考慮するのは持ち家の帰属家賃であり、所有者の投資コストではなく使用コストである

- 歴史的にはHICPの変動と比較して、それほど大きな変動はしていない

- 平均すればHICPに少し勘案される程度の影響だろう

- オーバーシュートについて。容認と目標は異なる。低インフレの後、ECBは高インフレを求めるのではなく、高インフレが起きても単に容認するということか。上振れは目標ではないということか

- 我々の実効的な下限制約における対応は、低インフレによって期待インフレ率が目標より低く固定されてしまうことを避けるために、特に強力・持続的な手段を用いることである

- 他の人が他の場所でやっていることとの比較はしないで欲しい

- 対応方法は複数あり、これが我々の、実効的な下限制約から対称性に回復させるための対処方法である

- この見直しで金融政策の運営が変わるのか、対称性はすでに存在していて、すでに行っていたことを明確化しただけなのか

- この戦略が重要でない、とは考えていない

- ここ数か月、我々の間でとても大変な仕事をしてきたことを保証したい

- 気候変動の基準に従って資産購入を始めるのはいつからか

- 気候変動に関する公表資料にタイムテーブルが記載されている

- 我々の行う行動だけでなくいつまでに行うかという行動計画を提供する目的で入念に起草され準備されたものである

- 我々は主役ではなく、バスを運転していないがバスに乗っている。我々の責務の下で気候変動が物価安定に影響を及ぼすかを見る必要がある

- ECBに気候変動センターを設置し、この枠組みや金融政策運営に関するすべての委員会は期限に間に合わせるよう、必要な仕事にとりかかっている

- 行動計画すべてに言及するつもりはないが、真剣に受け止め、すでに行動を開始している

- 同じ質問を繰り返したい。ECBの今のコミット面とはインフレ期待が低く固定化されるリスクに対して目標をオーバーシュートするのか、それともそうした状況に反応した結果として起こるかもしれないことなのか。明確にすることが重要だと思う

- 我々のコミットメントを再確認すると、目標は2%である

- 実効的な下限制約への対応方法は複数あり、FRBのような平均インフレ目標を設定しているかに対する回答は「いいえ」である

- 私たちの方法は、下限への接近程度に応じて強力・持続的な行動を受け入れることであり、それにより、一時的にやや目標を上回る可能性があることを認識している

- 資産購入策の柔軟性について。一部のアナリストは発行体に関する制限が、低インフレへの対応能力に対する制約になっていると言うが、この問題への対処は実現していないようだ。これに対する意見はあるが

- (言及なし)

- (言及なし)

- 名目金利が下限に近付いているときは強力・持続的な政策が必要だと言及しているが、具体例を挙げて欲しい

- 強力な金融政策の反応の例としては、ECB総裁としての限られた経歴の中では、2020年に創造し、発展させたPEPPという2つの特徴を持つ手段は、我々が直面した想像を絶する環境において可能な限り物価安定を維持するための強力な反応だったと言える

- 強力な金融政策の反応の例としては、ECB総裁としての限られた経歴の中では、2020年に創造し、発展させたPEPPという2つの特徴を持つ手段は、我々が直面した想像を絶する環境において可能な限り物価安定を維持するための強力な反応だったと言える

- 7月22日は新戦略が適用される初めての政策理事会がある。古い戦略から新しい戦略に変わったことで政策手段にどのような変化が期待できるか

- 戦略見直しでの合意にもとづき、冒頭説明はこれまで慣れたものから、より短く、より歯切れよく、おそらくより要点を押さえ、専門用語も少なくなるだろう

- 注意して欲しい点は、いつもの段落がなく1行毎の比較が可能であるためという点で失望するかもしれないが、それは短く、簡潔で、分かりやすい平易な英語により専門家を含む人たちへの情報伝達を改善したいと決定したためである

- これは変化の1つである

- 金融政策手段としてはすべての手段が箱の中にあり、目標達成のために使用する手段は、比例性分析を考慮した上で適切に使われる

- 新しいインフレ目標が潜在的な金融引き締めの可能性を後退させるものか

- 2%という単純で確固たる数値が潜在的な引き締めの可能性を後退させるとは思わない

- 前任者の1人であるトリシェ総裁が考えていた理想的な水準は2%にかなり近く、おそらく1.95%であった

- 企業のリーダーたちは、気候変動政策は物価を上昇させると言うが、あなたの見解はどうか。炭素中立目標への取り組みが物価上昇加速の影響を及ぼすか

- まだ結論が出ていないものと考えている

- 追加規制、様々な要件、移行費用のためにインフレの影響が及ぶという見方への支持があることは把握しているが、エネルギー価格が下がり、変化の副次的な影響によって、デフレの影響があるという見方もある

- 少なくとも現時点ではECBはどちらかという結論は出していない

- 経済のグリーン化のインフレ率への正確な影響は分からないが、現時点では前者の陣営よりは後者の陣営に近いだろう

- 見直しの間、多くの組織や市民が、ECBが化石燃料で汚染された資産を購入することに懸念を表明している。工程表にある2024年以降のECBの資産購入がどのようになるのか、より環境に優しくなるのか、それはどんな方法なのか、説明して欲しい

- ECBは金融市場における大きなプレイヤーだが、新しい気候変動政策は金融業界の持続性にどのような影響を与えると考えているか

- 将来のポートフォリオを考えると、情報公開が債券購入や担保が適格であるために求められると考える

- 必要なすべての情報が開示されていない限り債券は適格ではなくなるだろう、これはEUにより定められるものだけでなく、それ以上のものとなる可能性がある

- 我々の内部格付が、CSRD(Corporate Sustainability Reporting Directive:企業持続性報告指令)や他のEUにより課される要求よりも厳しくなる可能性もある

- 情報公開には多くの企業が策定して定期的に更新するだろう、実行性・実用性・説得力のある移行計画という要素も意味している

- 2024年までに、我々の優秀なチームが、これらの資産の価値を決定するためにリスクをよりよく考慮し、適切な資源配分を求める機能条約に則した方法を考案するだろう

- 我々が機能条約や、良い経営原則に従うためより強固な方法でリスク管理を行い、それが触媒の役割を果たし、他の購入者や資本家がそれに倣い、実際にそうすると発表している者も多いように、刺激になることを望んでいる

- あなた(ラガルド総裁)もドラギ氏(前総裁)も過去にオーバーシュートを歓迎する旨を発信していたが、インフレ率はずっと低下している。今回は何故あなたを信じるべきだと思うか

- 歴史からの学びとしては、反景気循環的な良い財政政策は金融政策と同時に行わる場合、金融政策の効果を増幅させる可能性がある6

- 過去から学び、目標達成のコミットメントのために協力し、自分たちの言っている事を証明したい

- (戦略見直しの)決定タイミングについて。今年後半に決定されると思っていたので驚いた。なぜ、今回の決定は次回22日の会合のために迅速に行われたのか。政策ツールの再調整には期待できるのか。

- 成功裏に決定したものを先延ばしにしたくなかった

- 準備ができたものを公表しないと、情報漏洩によって工程を制御できないリスクもある

- 欧州はいつも遅いと不満を言われるので、早く準備できたことは良いことで、有益だったと思う

- ユーロ圏の特定地域ではインフレ率が上昇しているが、この時期にインフレ目標を引き上げるのは意思伝達として問題なのではないか

- 2%に近いがそれを下回る、というのは、実際は2%にかなり近く、それを導入した時期は過度なインフレが懸念されていたのであり、現在の低インフレとは状況が異なる

- インフレ率が上昇しているから、目標も引き上げようとする意図はない

- 2%の目標は明確、意思伝達も簡単で、安定していてバランスが取れており、物価安定の定義として一般的で多くの中央銀行にも採用されているものである

- 住宅価格をインフレ目標や意思決定に織り込み始めると、政策理事会がマクロプルーデンス政策(金融安定化政策)により関わる必要があるのではないか

- 投資コストではなく消費者に関わる部分である帰属家賃を含めたのは、対外イベントで多くの欧州市民からの強い要望があったもので、それが実際に彼らの主要な資金制約になっていることから、適切に考慮されるべきとした意見を反映したものと考えている

6「金融政策戦略の概要」では、危機時、特に下限制約に近い場合の反景気循環的な裁量的財政政策の重要性を指摘している(債務の持続可能性の観点から、経済回復時のバッファーの再構築が重要であることにも触れている)

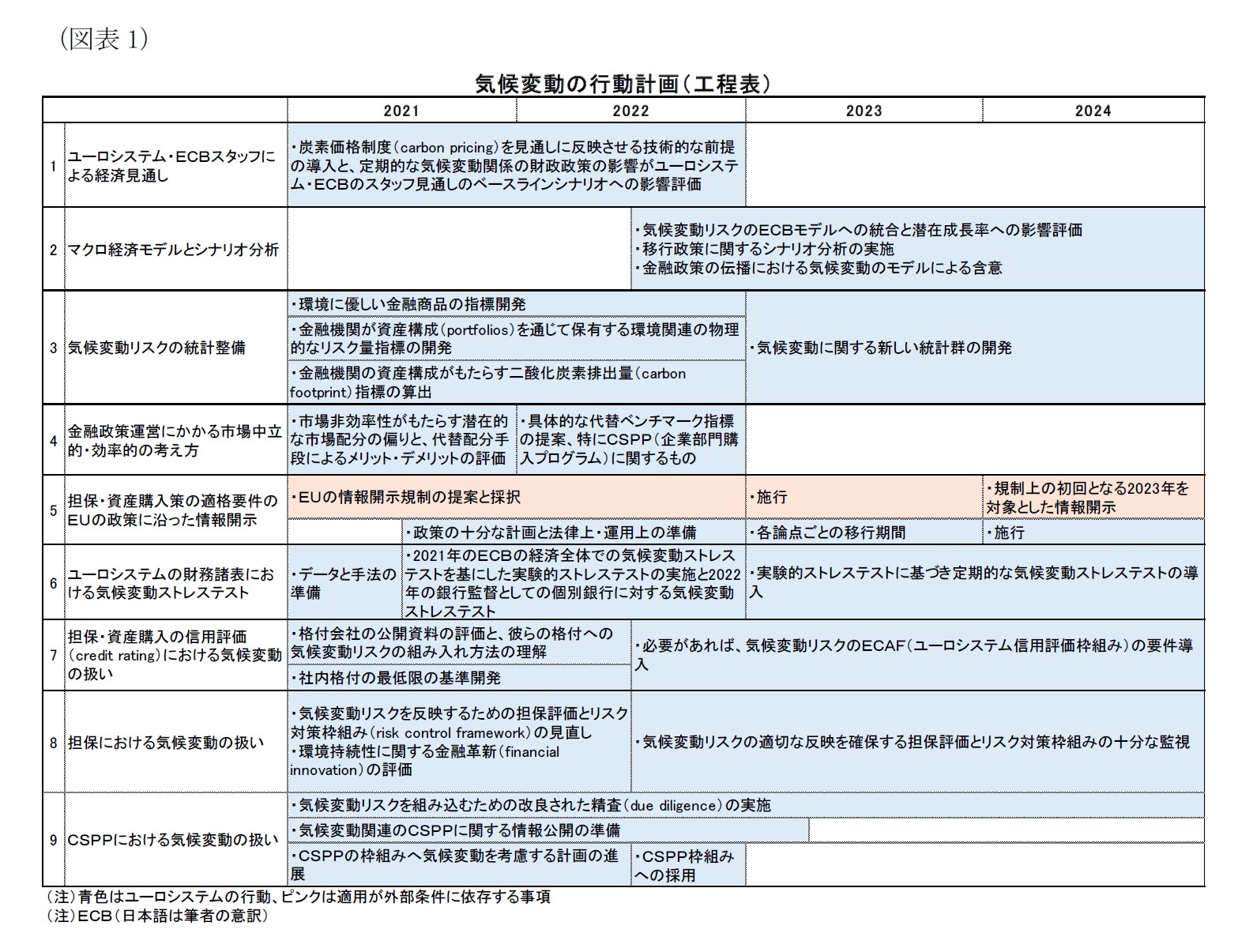

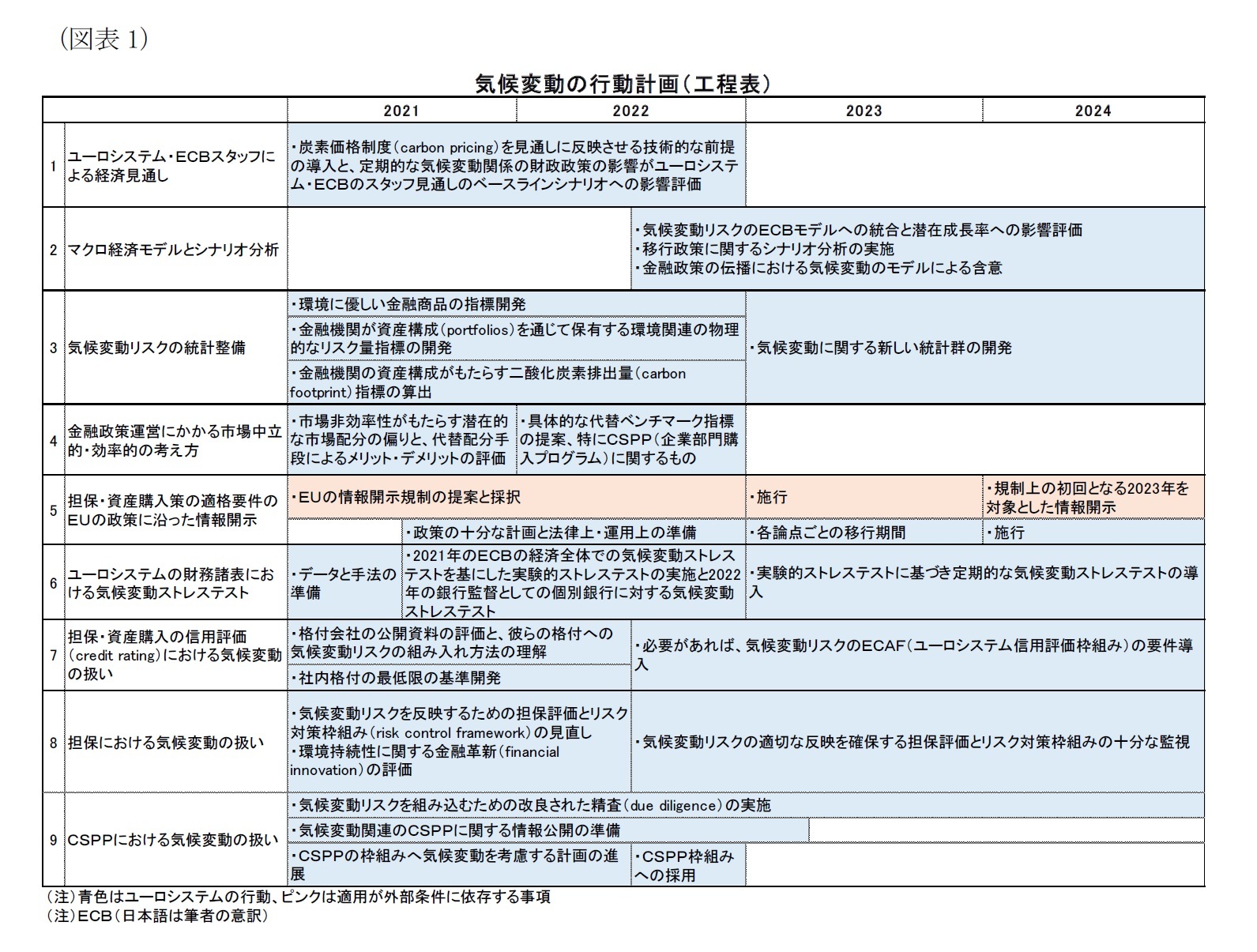

5――気候変動に関する行動計画

最後にECBは戦略見通しと同時にした気候変動に関する行動計画について触れたい。ECBの行動分野は「マクロ経済モデルと金融政策伝播への含意」「気候変動リスク分析に関する統計整備」「担保・資産購入における適格要件の情報開示」「リスク評価能力の強化」「担保枠組み」「CSPP(企業部門購入プログラム)」に焦点をあてるとして、具体的な工程表も公表された(図表1)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年07月13日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECBの新戦略】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECBの新戦略のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.