- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州2021年保険ストレステスト(1)-EIOPAが第5回目の EU全体の保険のストレステストの実施内容を公表-

欧州2021年保険ストレステスト(1)-EIOPAが第5回目の EU全体の保険のストレステストの実施内容を公表-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

保険ストレステストは、不利な財政的及び経済的状況における欧州保険市場の耐性力を評価し、市場の脆弱性を特定する。今回はあくまでも実施内容の公表であり、その結果の公表については2021年12月に行われることが予定されている。

今回のストレステストにおいては、「より長期のより低い」金利環境での長期化するCOVID-19シナリオに焦点を当てている。欧州システミック・リスク理事会(ESRB)と協力して開発されたシナリオでは、世界中の信頼に影響を与え、経済的縮小を長引かせるCOVID-19パンデミックの経済的影響を評価する。ストレステストは、対象会社の資本への影響と流動性ポジションの両方を評価する。

このレポートでは、今回のストレステストの実施内容について、EIOPAの公表資料に基づいて報告する。まずは、今回のレポートではその全体的な概要を報告し、次回のレポートでシナリオやショックの具体的内容を報告する。

なお、今回のレポートの図表は、全てEIOPAによる技術仕様書(Insurance Stress Test 2021 Technical Specifications)2からの抜粋及びその筆者による翻訳である。

1 https://www.eiopa.europa.eu/content/eiopa-launches-its-2021-insurance-stress-test_en

https://www.eiopa.europa.eu/insurance-stress-test-2021_en

2 https://www.eiopa.europa.eu/sites/default/files/financial_stability/insurance_stress_test/insurance_stress_test_2021/2021-stress-test-technical-specifications-v1.1.pdf

2―ストレステストの概要

今回のストレステストの目的と概要は、以下の通りとなっている。

2021年のストレステストは、保険会社が深刻ではあるがもっともらしいショックに耐えられるかどうかに関する情報を監督者に提供するために、資本と流動性の観点から不利なシナリオに対する参加者の耐性力を評価することを目的としている。

「合否判定テスト(pass-or-fail test)」ではないが、2021年のテストには主にマイクロプルーデンスアプローチがある。これにより、EIOPAは業界に推奨を行うことができ、監督当局は、耐性力を向上させるために、必要に応じて保険会社に是正措置を講じるよう求めることができる。

マイクロプルーデンス評価は、規定されたショックに対する広範な反応によって引き起こされる保険セクターからの潜在的な波及効果の推定によって補完される。

なお、EIOPA副会長であるPeter Braumüller氏は、「このストレステストは、経済危機の余波や不確実性の高い時期に発生する可能性のある不利なシナリオに対して、欧州の保険会社のソルベンシー及び流動性ポジションの耐性力を評価するため、特に重要である。このシナリオは、深刻ではあるがもっともらしいショックを反映しており、欧州の保険セクターの耐性力に光を当てる結果をもたらすだろう。ただし、このテストは合否判定テストと見なされるべきではない。」と述べている。

(1)シナリオとショック

2021年のストレステストでは、「より長期のより低い」金利環境での長期化するCOVID-19シナリオに焦点を当てている。

ESRBと協力して開発されたこのシナリオでは、COVID-19パンデミックの進化の可能性と、世界中で信頼への悪影響を引き起こし、経済的縮小を長引かせるCOVID-19パンデミックの経済的影響についての継続的な懸念について詳しく説明している。「ナラティブ(narrative)」は、保険業界に深刻ではあるがもっともらしい「ダブルヒット」効果を生み出す一連の市場及び保険固有のショックに翻訳されている。

シナリオとショックの詳細については、EIOPA 2021ストレステストのESRBアドバースシナリオ、技術情報及び技術仕様書に規定されており、次回の保険年金フォーカスで報告するが、ここでは全体像を述べておく。

2021 年のシナリオでは、保険会社のバランスシートが負債と資産に「ダブルヒット」することになる。 リスクフリーレートが低下し、保険会社の負債が増加する一方で、リスクプレミアムは、株式や不動産を含む全ての資産の価格修正と同時に増加する。

保険固有のショックについては、生命保険では、死亡率の増加と契約の大量解約、損害保険では、健康保険を含むパンデミック関連の引受における保険金のインフレにストレスをかける。

流動性テストでは、保険料の減少と再保険フローの減少でストレスをかける。

資本ショックは 2020 年末の貸借対照表に即座に適用されるが、流動性分析ではショック前の流動性ポジションとイベントの 90 日後のポジションが考慮される。

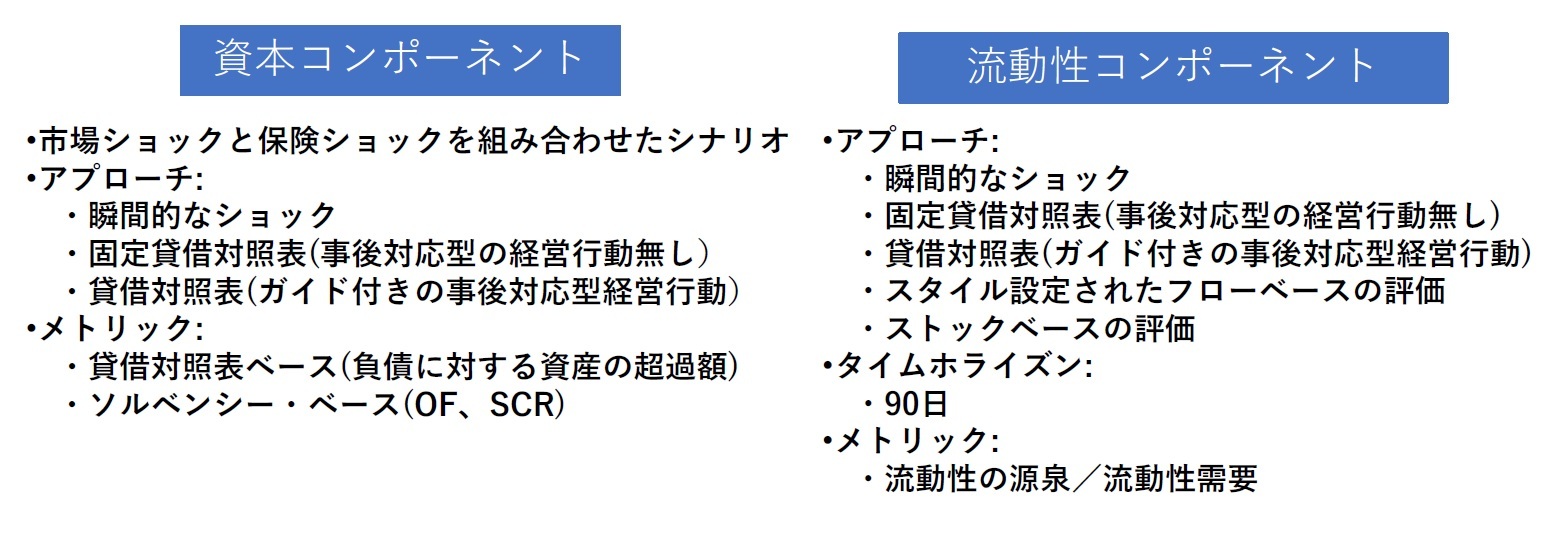

2021年ストレステストの構造は2つあり、参加者のポジションを2つの観点から評価することを目的としている。

・2018年と同様に、承認された改善された方法論に基づく資本(自己資本(OF)、ソルベンシー資本要件(SCR))

・承認されたアプローチ及び現在のCOVID-19の流動性評価で得られた経験に基づく(簡素化された)流動性

2つのコンポーネントは、共通の説明、共通のシナリオ、共通の一連のショックに基づいているが、ショックの適用、データ収集、評価及び開示の観点から明確に分離されている。下記の図表が、2つのコンポーネントの構造を示している。

2021年のストレステストでは、資本と流動性の観点から、欧州保険業界の耐性力を評価する。

・資本評価はソルベンシーIIフレームワークに依存している。

・流動性評価は、流動性ポジションの持続可能性の推定に基づいている。

参加者は、次の2つの仮定の下で自分のポジションを推定する必要がある。

・固定貸借対照表

・制約付き貸借対照表

この2つは、以下に述べる「経営行動」の取扱いを除いて、全ての要素で同じ仮定を使用する。

1) 固定貸借対照表

公平な競争条件を達成し、ストレス後の結果がストレスの瞬間的な性質を反映することを確実にするために、参加企業は、 参照日以降の将来の行動(例えば、リスク除去戦略及び再建計画の文脈で取られる将来の行動) を取ることに依存する措置、行動、又はリスク軽減戦略を考慮に入れるべきではない。このシミュレーションでは、埋め込まれた経営行動のみを考慮し、リアクティブな ストレス後の経営行動は適用しない。

2) 制約付き貸借対照表

特定の境界内で、リアクティブな経営行動が、ストレス後の貸借対照表の計算において、考慮する必要がある場合において、そして、もしストレス後のソルベンシーと流動性ポジションの計算で要求される場合(例えば、リスク回避戦略と再建計画の文脈で取られる将来の行動)に、制約付き貸借対照表アプローチに向けて、固定貸借対照表の仮定を緩和することを意味する経営行動を含める。

ここで、適用される事後的経営行動については、以下の条件を満たす必要がある。

・グループ(リスク管理計画、投資戦略、再建計画など)によって採択されるガバナンス・フレームワークの一部であるべきであり、このテストにおいて特別に定義され実施されるものでない。

・既に計画され承認された配当の分配は、固定貸借対照表アプローチに含まれなければならず、制約付き貸借対照表アプローチでのみ緩和することができる。

・参加者によって適用される事後経営行動は、適切かつ妥当でなければならず、その評価は、事前検証及検証プロセスの中心的な構成要素となるべきである。ストレス後のリアクティブな経営行動は、現実的かつ比例的である必要があり、実施に要する時間やそれから発生する費用を考慮に入れる必要がある。会社、潜在的な二次的影響(例えば、市場での資産の入手可能性や広範な売却に対する価格下落の可能性)も考慮に入れた上で、ストレスシナリオの不利な条件の下でストレス後の経営行動を実際に実施できるかどうか、またどのように実施できるかについて、信頼できる説明を提供できるべきである。これに対し、外部資本増強は、たとえ参加者の再建計画に含まれていたとしても、ストレスシナリオにおいて実施される可能性は低く、いずれにしても、この措置のコストは、その説明に含まれている疲弊した市場及び経済状況を反映すべきである。

・適用される経営行動、具体的な質問票(資本と流動性の要素に特化した定性的な質問表)を通じて質的に明確に文書化され、措置の規模及びストレス後の貸借対照表、ソルベンシー及び流動性ポジションへの限界的な影響に関する情報を定量的に提供しなければならない。

・流動性が中央レベルで管理されている場合には、グループ内流動性取引は組込型の経営行動とみなし、固定型貸借対照表に含めるべきであり、単独レベルで管理されている場合には、潜在的流動性関連のグループ内流動性取引は事後対応型の経営行動とみなし、制約付貸借対照表に含めるべきである。

なお、アプローチの詳細については、技術仕様書に規定されている。

今回のストレステストは44の欧州の保険グループを対象としている(前回の2018年のストレステストでは42の欧州の保険グループが対象となっていたので、これを若干上回っている)。

会社は、規模、EU全体の市場カバレッジ、実施された事業分野(生命保険及び損害保険事業)、代表的な管轄区域の数、及び第2段階では現地の市場カバレッジ、に基づいて選択された。合計で、各国監督当局と協力して定義されたターゲットサンプルは、ソルベンシーIIの総資産に基づいてEEA(欧州経済領域)の75%をカバーしている。

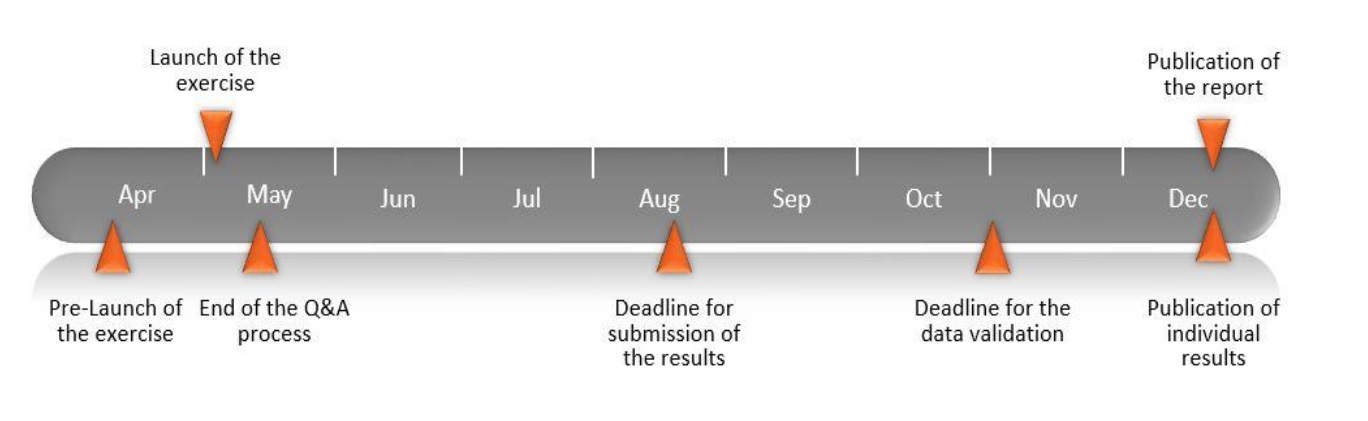

全体の作業工程は、以下の図表の通りとなっている。

EIOPAは、ストレステストパッケージの準備中に、関連する利害関係者及び参加者に相談した。

・1月中旬から3月末まで:EIOPAは、利害関係者(保険ヨーロッパ、AMICE(欧州相互保険会社・協同組合協会)、CROフォーラム、CFOフォーラム、欧州アクチュアリー協会)及び参加者とテストの主要要素について技術的な議論を行った。

・4月中旬から5月中旬まで:EIOPAは、参加者との質疑応答の形で協議を行い、説明を提供し、ストレステストパッケージを改善した。参加者は、2021年5月10日までに、ストレステストに関する説明の要求を各国の監督者に提出できた。

2.計算フェーズ

・テストの開始(2021年5月7日)からNCAs(National Competent Authorities:国家監督当局)への結果の提出期限(2021年8月10日)まで、参加者は所定のシナリオに従って結果と指標を計算するよう求められる。

3.検証フェーズ

・8月中旬から10月末まで :結果の品質保証は、ローカル品質保証と中央品質保証に分割される。検証期間中に、参加者は説明を提供するか、結果の一部を再提出するように求められる場合がある。

4.結果の分析

・11月と12月: 結果の分析とレポートの起草

5.結果の公表

2021年ストレステストの結果は、2つの形式で12月に公開される。

・集約されたデータに基づくレポート

・資本ベースの指標のサブセットの公開(参加者の同意による)

(2021年06月09日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- | 中村 亮一 | 研究員の眼 |

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州2021年保険ストレステスト(1)-EIOPAが第5回目の EU全体の保険のストレステストの実施内容を公表-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州2021年保険ストレステスト(1)-EIOPAが第5回目の EU全体の保険のストレステストの実施内容を公表-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.