- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- 労働所得と資本所得-日米欧の家計所得と資産・負債の比較

労働所得と資本所得-日米欧の家計所得と資産・負債の比較

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

6――正味資産の収益率

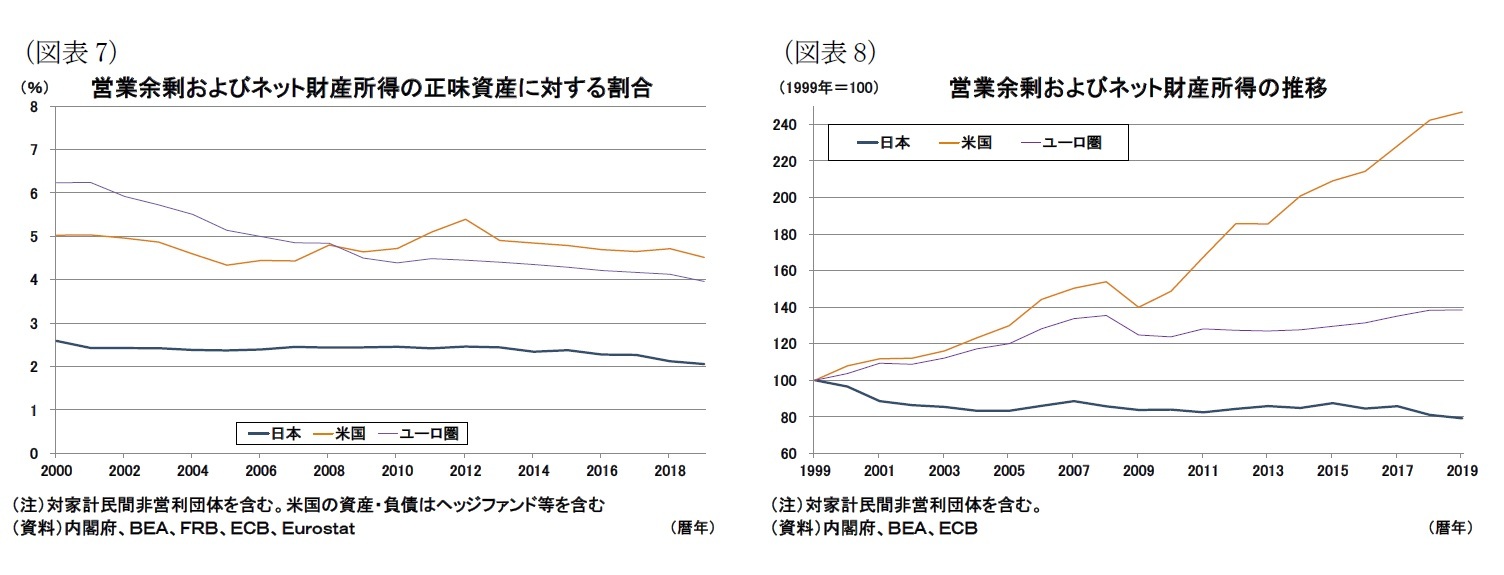

まず、時価変動は除いた、利子や配当に相当する資本所得(財産所得と営業余剰)、つまりインカムゲインのみに焦点をあて、その収益率を求めてみる。

これは簡易的には、資本所得を(それを生み出す)正味資産で割れば得られる9。その結果が図表7で、日本では2%台、欧米は最近では4-5%程度で推移していることが分かる。この収益率の差としては、先ほど指摘した通り、欧米でリスク性資産の割合が多いポートフォリオとなっていることが要因として挙げられるだろう。また、例えば同じ低リスク資産の国債であっても、日米欧でその利回り水準が違うことも収益率の差として生じると見られる(利回り水準が異なる要因としては、物価上昇率の差などが指摘できる)。

なお、収益率は米国でほぼ横ばい、ユーロ圏では低下基調にある(図表7)ものの、収益率の計算式の分母である正味資産が増加しているため(前掲図表5)、資本所得というインカムゲインの金額でみると増加傾向にある(図表8)10。一方、日本は1999年時点から減少している。

図表8からは米国の資本所得は高い伸びを記録していることがわかるが、この背景には、特に直接金融における米国の資本市場の発達度合いが高く、金融取引が活発に実施されているという面があるように思われる。

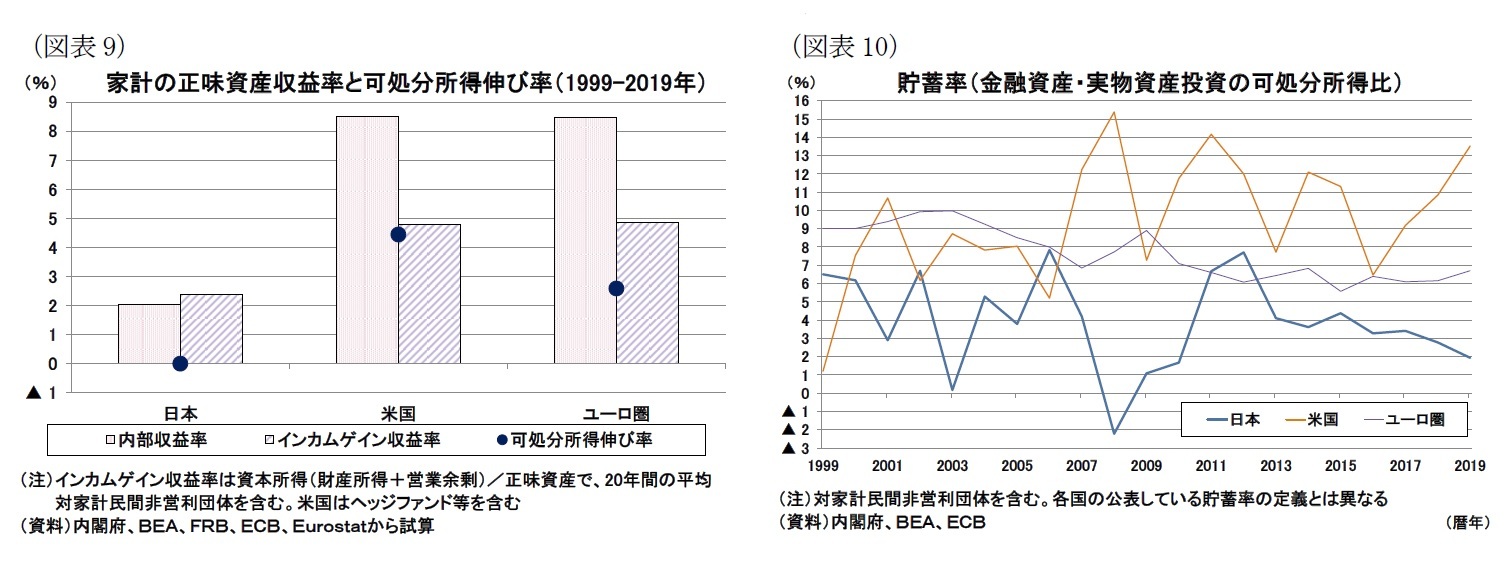

まず、財産所得や営業余剰を正味資産からの分配とみなし、これらの分配が年央に一括して行われたとする。また期中の資産・負債の異動(追加投資や取り崩し)についてもすべて年央に1回行われたと仮定する。そして日米欧の正味資産の20年間の内部収益率(IRR)を計算した11。

この20年間の内部収益率を、先ほどのインカムゲインの収益率(20年平均)とともに示したのが図表9である。

日米欧の内部収益率を比較すると、さきほどのインカムゲインの収益率と同様に欧米で高く、日本で低いことが分かる。特に欧米では内部収益率がインカムゲインの収益率よりかなり高いが、日本の内部収益率はインカムゲインの収益率より低く、日本の場合は株や土地などの保有資産のキャピタルゲインがここ20年間ではマイナスとなっている(つまりキャピタルロスとなっている)ことが示唆される。なお、日本の場合は90年代後半から2000年代前半の非金融資産の評価損が大きく、バブル崩壊後の実物価格の低迷が収益率にかなり影響していると見られる。

欧米でも金融危機において、実物資産や金融資産ともに価格の下落がみられたが、20年間の長期ではキャピタルゲインを確保しており、内部収益率で見るといずれも8%を超えている。

8 資産から負債を除いた正味資産で考えているため、レバレッジの有無が収益率に反映される点には留意が必要。例えば、金融資産を年2%の収益で運用し、その原資をすべて年1%の負債で賄ったとすると、ネットの投下資産がゼロにもかかわらず収益が生まれるので、利益率は無限大になる。ただし、図表3・4から分かる通り、家計負債の正味資産に対するシェアはそれほど大きくない。

9 (期中の営業余剰+ネットの財産所得)/(正味資産〔期初・期末の和半〕として簡易的に試算した結果。ピケティは「21世紀の資本」でαを所得全体に占める資本所得割合、βを資本・所得比率(資本ストック/所得)とすると、資本の収益率rはα=r×βと表せるとしているが、この資本所得を(期中の営業余剰+ネットの財産所得)とし、資本ストックを(正味資産〔期初・期末の和半〕)として、rを計算したものに相当する(ただしキャピタルゲインは除いている)。なお、期初・期末の資産・負債には時価変動等の変動が加味されたものとなっている点に留意が必要。

10 図表7によるの(インカムゲインの)収益率の定義では、分母の正味資産は時価変動を考慮したものとなっている点に留意が必要。正味資産の増加要因としては、投下資本の増加(貯蓄)だけでなく、時価変動による部分も含まれている。

11 正味資産の原資としては、財産所得や営業余剰として分配したもの(の一部)が再投資される他に雇用者報酬などの一部も再投資される点には留意が必要。

7――「r」と「g」の関係

図表9の「r」(左側の棒グラフ)と「g」(丸印)を比較すると、いずれの地域でも「r>g」の関係にある。つまり、可処分所得の伸び率よりも内部収益率の方が高いため、正味資産の蓄積としては資本所得(キャピタルゲイン含む)の効率が良いということになる。

この「r」だけを見ると、米国もユーロ圏もほぼ同水準にあるにもかかわらず、ユーロ圏の正味資産は米国よりも蓄積されていない(前掲図表5)。この理由を考えると、ユーロ圏では高齢化や税による再分配のために、正味資産から得られた利益が再投資されるのではなく、消費に回っている可能性が指摘できる。換言すれば米国では家計の利益が再投資されやすい環境にあるとも言える。

つまり、正味資産の増加が進むためには、得られた所得を(消費せずに)貯蓄するか、正味資産自体が時価変動等により増える必要があるため、時価変動等を無視すれば、所得を消費として使う経済ほど正味資産は増えないことになる12。前述の通り、高齢化の進展は家計部門全体で見て貯めるより使う(貯蓄するより消費する)傾向を強め、また、(高所得者より低所得者の消費性向の方が高いとすれば)高所得者から低所得者への再分配も家計部門の貯蓄を減らし、消費する傾向を強める。ユーロ圏で税による再分配が、可処分所得対比で見て米国より多額に行われていることは前掲図表2の「税・給付・その他」の受取および支払のそれぞれ規模から読み取ることができる。こうした高齢化や再分配により消費が増えやすく(貯蓄が増えにくく)なっているため、収益率としては資本所得(キャピタルゲイン)の効率は良いが、再分配により正味資産を多く保有している人にさらに資産が集中しやすい構造は緩和されていると見られる。

日本の場合も、高齢化の進展や再分配の効果で、所得の集中を緩和している面があると見られる。日本はそもそも「r」の水準が欧米と比較してかなり低いので、直接的な比較は難しいが、家計部門が貯蓄として金融資産や実物資産にまわしている割合13を比較すると、日本やユーロ圏の割合が、米国と比べて小さいことは読み取れる(図表10、ユーロ圏の場合は米国の貯蓄率が高まった金融危機以降に逆転)。なお、ユーロ圏や日本でも足もとの家計の正味資産の増加ペースがやや加速しており、今後、正味資産の蓄積が進む可能性は否定できない(前掲図表5)。

12 ここでは、あくまでも家計部門に限って考えている。経済全体としての正味資産が増えるか減るかは企業部門や海外部門などの他部門の影響を受ける。

13 家計の貯蓄(=所得-消費)のうち、投資(実物資産の増加)とならない部分が金融資産の増加となるため、「金融資産や実物資産にまわるお金」は、貯蓄と一致する。図表10はいわゆる貯蓄率と類似する概念だが、計算式や誤差の関係で各国が算出している貯蓄率とは異なる。各国の公表する貯蓄率の水準で見ても近年、日本<ユーロ圏<米国となっている点は同じである。

8――おわりに

正味資産の収益率と可処分所得の伸び率との比較では、日米欧ともに正味資産の収益率の方が高く資本の集中が進みやすいと見られることが分かった。ただし、日本やユーロ圏では相対的に正味資産の伸び率が抑制されている。この背景には高齢化の進展や所得再分配の効果があると考えられる。

なお、上記では正味資産の収益率が高いと、資本が集中しやすい点を指摘したが、高い収益率自体は悪ではないと考えている。上述したように、若い時代に労働所得を得て資産を蓄積し、高齢になった場合に蓄積してきた資産を取り崩すという状況を考えた時には、収益率の高さは資産の増えやすさや高齢になった際に得られる所得の大きさに直結する。幅広い人が労働所得を得られない将来のために資産を蓄積しようとするのであれば、(高い収益率はリスクの高さに起因している面もあると見られるが全体的には)高収益率という恩恵が、将来のために貯蓄する人に広く行きわたると言える。

ただし、貯蓄を多くできる人ほど、また多くの資産を保有している人ほど、高収益による恩恵も多いという点は事実である。さらに、資本から得られる収益が、労働から得られる収益よりも高くなればなるほど資本家優遇ということになる。格差の面からは、高い収益性を確保しつつ、労働分配と資本分配のバランスを取ることにも配慮する必要があるように思われる。

さらに、格差については労働所得内での格差(高賃金と低賃金)、資産が一部の資産家に集中するといった、分布の偏りに注目されることが多い(ピケティもこれらの点を分析している)。今後はこうした観点からの調査・分析も行っていきたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年06月04日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【労働所得と資本所得-日米欧の家計所得と資産・負債の比較】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

労働所得と資本所得-日米欧の家計所得と資産・負債の比較のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.