- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- 労働所得と資本所得-日米欧の家計所得と資産・負債の比較

労働所得と資本所得-日米欧の家計所得と資産・負債の比較

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

1――概要

一方、家計の所得は労働所得以外にも資本所得がある。フランス出身の経済学者であるトマ・ピケティは著書「21世紀の資本」において、歴史的に見て一国の所得格差が拡大する一因として、資本所得の収益率「r」が所得全体の成長率「g」を超える、つまり「r>g」となっていたことを指摘していることは有名である。

そこで本稿では、日本、米国、ユーロ圏における最近20年間の家計の所得を、資本所得の観点から掘り下げて分析したい。まずは日米欧の比較を行った上で、家計部門における「r」と「g」の関係について確認してみたい。今回の調査・分析で得られた主な結果は以下の通りである。

・労働所得(雇用者報酬)と資本所得(財産所得・営業余剰)という点で見れば、日米欧ともに労働所得が可処分所得の大部分を占めるものの、米国やユーロ圏では資本所得の占める割合が日本よりも大きい。

・家計の正味資産(=資産-負債)の規模を可処分所得対比で見ると、日本が約9倍、米国は約7.5倍、ユーロ圏は約8倍となっている。日本の正味資産(可処分所得比)が多いのは、高齢化の進展と合わせるかたちで、資産が蓄えられてきたためと見られる。ただし、1人あたりの金額では、米国が約36万ドル、日本が約20万ドル、ユーロ圏が約17万ドルと米国が多い。

・過去20年間を見ると、家計の正味資産(資産-負債)の収益率は日本で低く、欧米で高い。要因としては、欧米の家計が保有する金融資産のうち、高リスク高リターン資産の割合が日本より大きいことや、同じ低リスク低リターン資産の国債などにも利回り格差があることが考えられる。

・日米欧ともに家計の正味資産(資産-負債)の収益率は可処分所得の伸び率を上回っている。富の集中が進みやすい状況と言えるが、米国と比べ日本やユーロ圏の正味資産の伸びは抑制されている。この背景には高齢化の進展や所得再分配の効果があるものと考えられる。

・格差については労働所得内での格差(高賃金と低賃金)、資産が一部の資産家に集中するといった、分布の偏りに注目されることが多い。今後はこうした観点からの調査・分析も行っていきたい。

2――はじめに

日本では、90年代後半から足もとまでの20年間のうち、前半10年間は実質成長率が低下するとともにほとんど賃金上昇や物価上昇が見られない時期が続いた。後半10年間でようやく年平均1%を超える賃金上昇が見られるようになったが、労働時間は減少しており、1人あたりの賃金の伸びは時給の伸びに比べれば抑制されていた。後半10年間の物価(GDPデフレータ伸び率)もマイナス(デフレ)から脱却したが、伸び率は低かった。一方、米国やユーロ圏では年平均2%以上の賃金(時給)の上昇が続き、物価も安定したプラスの伸び率を維持してきた。

上記の基礎研レターで確認しているように、経済成長や物価と雇用者報酬(=賃金×雇用者数×労働時間)には密接な関係があるが、家計の所得としては、労働所得以外にも資本所得がある。トマ・ピケティが著書「21世紀の資本」のなかで、歴史的に見て一国の所得格差が拡大する一因として、資本所得の収益率「r」が所得全体の成長率「g」を超える、つまり「r>g」となっていたことを指摘していることは有名である。

そこで本稿では、日本、米国、ユーロ圏における最近20年間の家計の所得について、資本所得の観点から掘り下げて分析したい。まずは日米欧の比較を行った上で、家計部門における「r」と「g」の関係について確認してみたい。なお、「21世紀の資本」(訳書)では「労働所得」と「資本所得」という言葉が主に用いられているが、本稿では国民経済計算における、雇用者報酬、財産所得、営業余剰(混合所得も含む、以下も同様)といった言葉も使っており、雇用者報酬が労働所得、財産所得および営業余剰が資本所得に相当するものとして捉えている2。また、ピケティの著書では、もっぱら国全体の労働所得と資本所得、あるいは民間部門の労働所得と資本所得を分析しているが、本稿では民間部門のうち家計部門(対家計民間非営利団体を含む、以下も同様)のみを対象に分析している(例えば民間でも企業部門は本稿では考察していない)。家計部門の資本所得としては、例えば財産所得として利子や配当による所得、営業余剰として個人企業の利益の取り分、持ち家の帰属家賃分などが含まれている3。

1 高山武士(2021)欧米でも日本化が進むのか?-日米欧の経済成長を雇用・所得の面から捉える」『ニッセイ基礎研レター』2021-04-08

2 ピケティの著書では厳密には資本所得と混合所得などが異なる概念であることを指摘しているが、本稿では混合所得や営業余剰をいずれも資本所得に含めている。この資本所得にはいわゆるキャピタルゲインは含まれないが、ピケティは例えば収益率としてキャピタルゲイン(キャピタルロス)を含めた数値を推計している。本稿では「資本所得」はキャピタルゲイン(含み益含む)を含まないが、後述する内部収益率の計算ではキャピタルゲインを含んでいる(「資本所得」はインカムゲインに近い概念としている)。

3 米国の国民所得・生産勘定(NIPA:National Income and Product Accounts)では営業余剰・混合所得と言う形で数値公表はされていないため、在庫・固定資本減耗調整の所有者所得(Proprietors' income with inventory valuation and capital consumption adjustments)および固定資本減耗調整の家賃所得(Rental income of persons with capital consumption adjustment)の合計を営業余剰・混合所得としている。米国のストック統計については、利用可能データの都合上、ヘッジファンド等も含んでいる。ユーロ圏の営業余剰・混合所得は付加価値から残りの項目を除いた残差として計算されており、誤差が多く含まれている可能性がある。

3――家計の財産所得・営業余剰

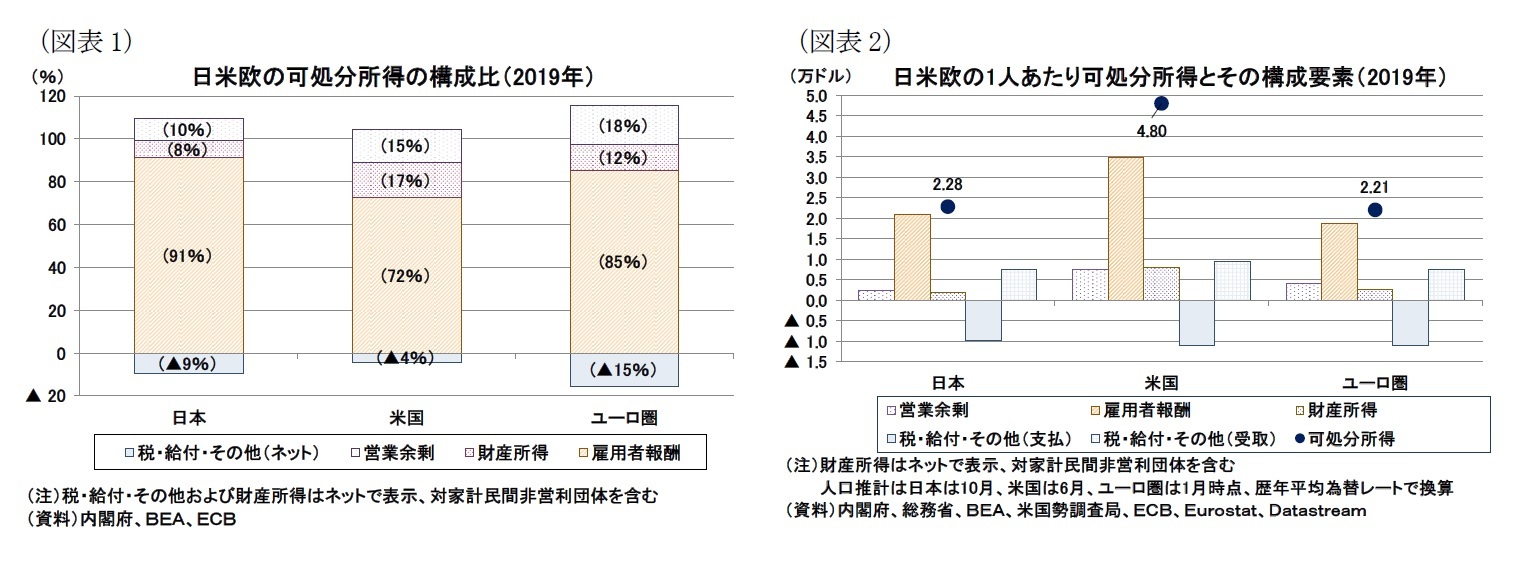

図表1は2019年における日米欧の家計の可処分所得構成比を見たもので、労働所得(雇用者報酬)、資本所得(財産所得・営業余剰)と政府との支払および受取のネットを示している。

図表1からは家計の可処分所得のうち大きな要素を占めているのは日米欧のいずれも雇用者報酬であることが確認できる。ただし、日本の雇用者報酬が可処分所得の90%以上を占めているのに対して、米国では70%、ユーロ圏では85%と日本と比較して小さい。一方、利子や配当といった財産所得の可処分所得に占める割合は日本が8%、米国が17%、ユーロ圏が12%となっている4。

つまり、経済全体で稼いだお金が家計に分配される方法としては、日本はほぼ雇用者報酬(給料など)が主だが、米国やユーロ圏では利子や配当で分配される割合が日本と比較すると高い。

次に、実際の所得規模を比較するために、可処分所得をドル換算し1人あたり可処分所得にしたものが図表2である。

2019年の可処分所得(1人あたり)は日本やユーロ圏で2万ドル台前半、米国は約5万ドルとなる。日本とユーロ圏は所得水準が同程度だが、米国は日欧の約2倍の水準となっており、その差はかなり大きい。したがって、米国では金額で見た財産所得額が大きく2019年では9000ドルを超える規模に達している。

4 財産所得には金融資産の時価変動にあたる含み益は含まない。含み益については後程考察する。また、年金給付などについては税・給付・その他に含まれるため、財産所得には含まれない。

4――家計の保有する資産・負債

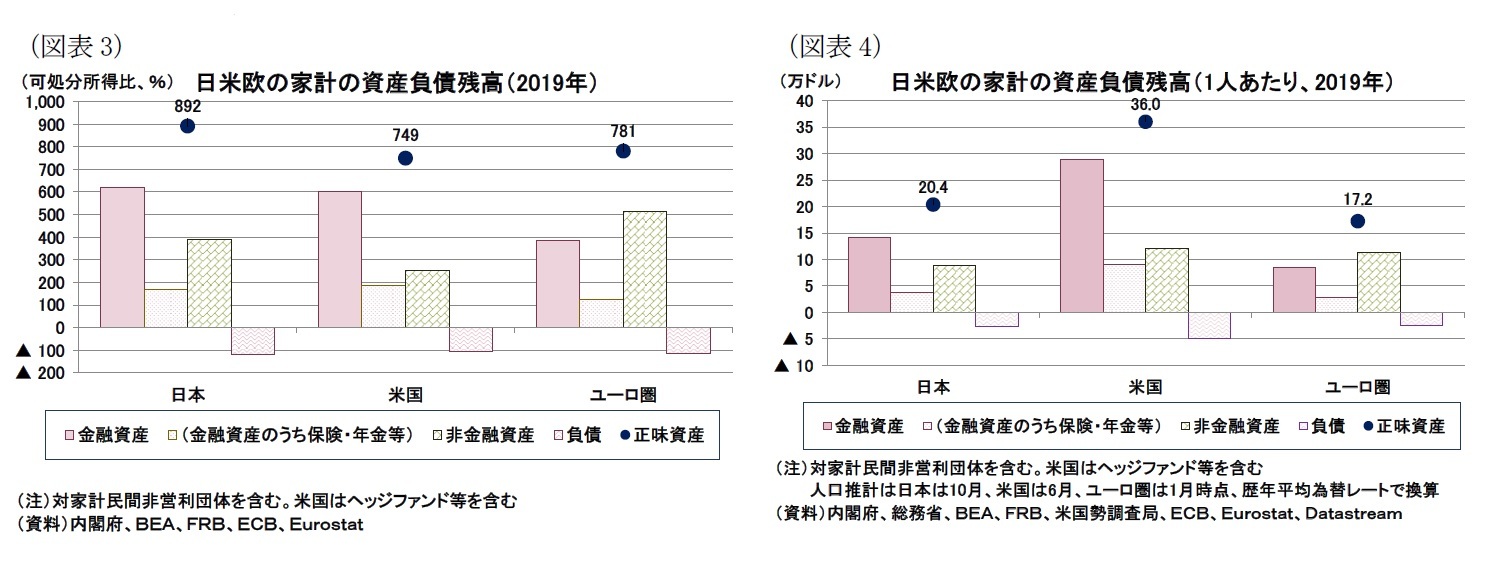

図表3は2019年の家計の保有している資産と負債について可処分所得比で見たもの、図表4はそれをドル換算の1人当たり金額で見たものである。

正味資産(=資産-負債)の規模を可処分所得対比で見ると(図表3)、日本が約9倍、米国は約7.5倍、ユーロ圏は約8倍となっている。

日本において可処分所得対比の正味資産の割合が高いのは、高齢化の進展と合わせるかたちで、家計に資産が蓄えられてきたためと見られる。資産のうち非金融資産(家計の保有する実物資産で、その大部分は住宅や土地)を除く、金融資産のみの割合で見てみると可処分所得対比では日米が6倍前後、ユーロ圏が約4倍となっている5。

1人あたりの金額では(図表4)、正味資産では米国が約36万ドル、日本が約20万ドル、ユーロ圏が約17万ドルとなる。実物資産を除く金融資産の保有額としては、米国は約29万ドル、日本が約14万ドル、ユーロ圏が約8.5万ドルである。日本の金融資産は、可処分所得比では多いものの、1人あたりの金額では、米国が日本の2倍以上を保有していることになる。

5 なお、国民経済計算等のデータで金融資産として計上されている範囲には留意が必要。例えば日本の場合、年金のうち企業年金として年金基金で運用されているものは、年金基金の予測給付債務に相当する年金受給権が家計の金融資産として計上される。一方、公的年金として社会保障基金に分類されるものは、将来の年金受給に相当する額は国民経済計算では計上されない。参考のため、図表3・4において日米欧でそれぞれ金融資産として計上されている保険・年金額を明示している。

5――正味資産の蓄積

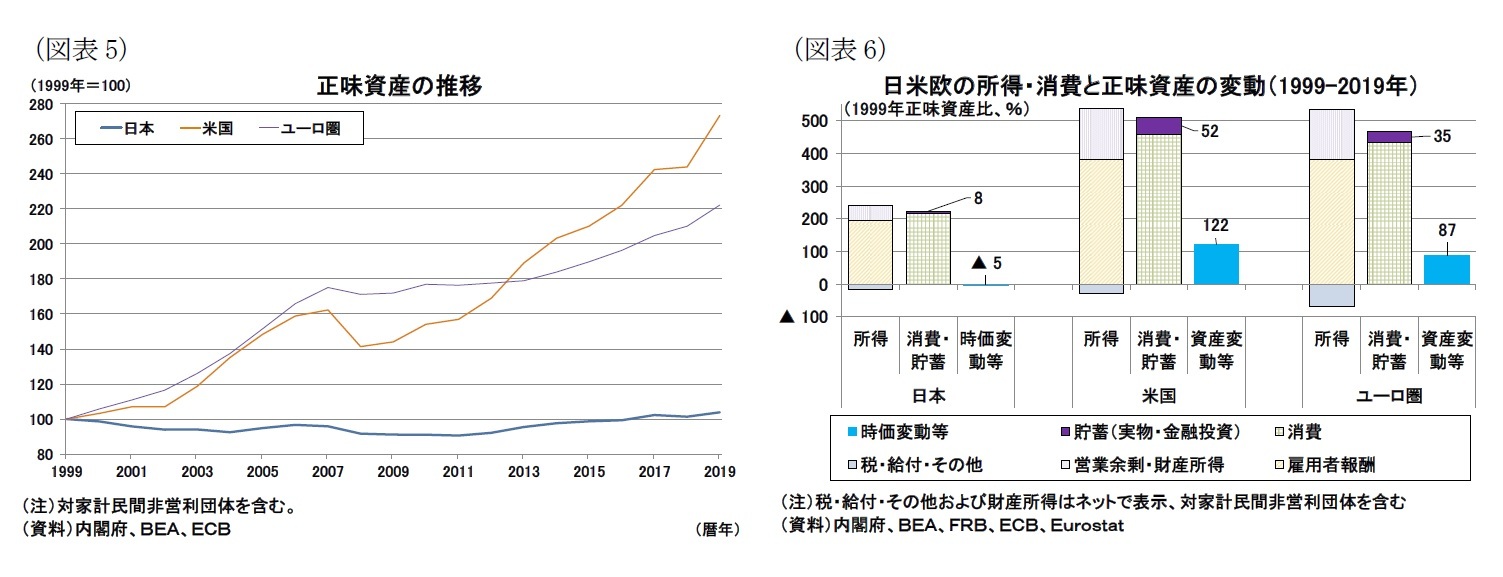

本稿では1999年末から2019年末までの20年間を分析対象とし(この間、ユーロ圏の構成国は変化しているが19か国で固定している)、この20年間の正味資産の変化を見ると、図表5のようになっていることが分かる。

家計全体の経済力の観点からは、家計の正味資産は増えていく方が望ましいと言えるが、前述した通り、高齢化が進む国では貯蓄が増えにくくなる6。また、正味資産を構成する金融資産については、時価変動で増減する。欧米は家計が保有する金融資産のうち、株式等の高リスク高リターン資産の割合が日本より大きい。そのため、リスク性資産の価格が上昇する状況においては正味資産が増えやすくなる。日本の家計の正味資産があまり蓄積されない背景にはこうした理由があると見られる。また、後述するように、正味資産の蓄積が進みやすいということは「資本家」に資産が集中しやすい状況になっている可能性があり、格差の観点からは必ずしも望ましいとは言えない点にも留意が必要と言える。

さて、貯蓄や時価変動といった正味資産の増減についてデータでも確認したい。図表6には、各国ごとに3つの棒グラフを示しており、左側に所得とその内訳、中央に所得の使用方法とその内訳、右に正味資産の時価変動等を示している(20年のフローの累計額を1999年末の正味資産額で割った割合で示している)。中央に表示している所得の使用方法は、家計を考察しているため大半が消費となる。そして、所得のうち消費として使われなかった部分が貯蓄となる。貯蓄の一部は住宅などの実物投資、それ以外は預金などの金融投資となり、その貯蓄の形態は異なるが7、これらはいずれも正味資産の変動要因(貯蓄がプラスの場合は正味資産の増加要因)と言える(図表6の紫色の部分)。また、正味資産自体の価値も時価変動等で変わり(図表6の青色の部分)、この紫色と青色の部分を合計したものが正味資産の変動となる。たとえば、20年間の日本の正味資産増加率の4%は、貯蓄部分の8%(図表6紫色)と時価変動部分の▲5%(図表6の青色)に分解できる(合計が増加率に一致しないのは小数点以下の誤差のため)。

この図表6からは先ほど述べた事項が確認できる。日本では高齢化の進展などにより、貯蓄が小さい(所得のほとんどが消費として使用されている)。また、正味資産の時価変動もほとんどない(やや下落している)。一方で、米国では正味資産の増加率173%のうち122%が時価変動、52%が貯蓄となっている。米国では個人の消費意欲が強いと言われることも多いが、家計全体で見た貯蓄額も大きいと言えるだろう。そして、時価変動等による正味資産の押し上げ額はさらに大きい。ユーロ圏も米国と類似した状況にある。ただしユーロ圏の場合、図表5からわかるように2007年頃までの金融危機以前とそれ以降の金融危機や欧州危機の期間では正味資産の蓄積ペースが大きく異なっている。

6 すでに蓄積が進んでいる状態とも言える。1人の人で例えると、若いうちには働いて稼ぐほどには使わずに資産を貯め、高齢になったら逆に働かずに資産を取り崩して消費を行うということに相当する。ある人が、金融資産を取り崩して消費を行う場合、そのサービスを提供した人の収益(所得)となるため、金融資産がなくなってしまう訳ではない(移転されるだけである)ため、家計部門ではない企業部門や政府部門の資産となる場合もあるが、国全体が高齢化して消費量が国内で生産できる量を上回る状況になると、金融資産は海外に移転していることになる(海外からの純輸入が増えていることに相当する)。

7 国民経済計算では、実物投資がいわゆる投資(固定資本形成)と呼ばれ、金融投資は純貸出/純借入(資金過不足)と呼ばれているものに相当する。金融勘定(金融資産の動き)と資本勘定(モノの動き)のそれぞれで純貸出/純借入が計算でき、それぞれの結果は必ずしも一致しない(誤差が生じる)。図表の金融投資は金融勘定から計算したもので、消費額を逆算して求めており、消費額には誤差も含まれている。また、消費や貯蓄は純額で示されており、固定資本減耗は含まれない。

(2021年06月04日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【労働所得と資本所得-日米欧の家計所得と資産・負債の比較】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

労働所得と資本所得-日米欧の家計所得と資産・負債の比較のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.