- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAが保険ストレステストの方法論の原則に関する第2のペーパーを公表-流動性リスクへの対応-

2021年05月10日

EIOPAが保険ストレステストの方法論の原則に関する第2のペーパーを公表-流動性リスクへの対応-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2-3.ストックパースペクティブ

ストックパースペクティブでは、保険者のエクスポージャーと潜在的な脆弱性の特定と評価が可能で、将来の流動性供給源の減少と将来の流動性需要の増加の関係を捉えることができる。

(1)ソース

ストックアプローチの下での流動性ソースの評価は、資産の流動性に応じたバケットに依存している。全体として、ソルベンシーIIの報告には、BSの資産サイドの殆どのエクスポージャーの流動性特性を評価するのに十分な情報が含まれている。また、資産の流動性を決定する特性についても一般的に理解されている。

欧州レベルで保険業界に適用される最も適切なアプローチは、次の原則に合致するものとしている。

・資産のバッケット化は、EU内で活動する全ての会社によって均一に適用されるべきである。

・バケット化は、定期的なソルベンシーIIの報告において会社が既に作成し、報告した情報に基づくべきである。

・保険業界での経験不足を考慮すると、ヘアカットは他の業界で広く認められている慣行(例:銀行業における流動性カバレッジ比率 (LCR) 手法)に合わせる必要がある。

以上の考え方から、銀行業界で適用されているLCRアプローチを保険報告に適用した分類が適切であるとされている。

(2)必要性

ストックの観点からは、BSの負債側で流動性を把握する必要がある。最も関連性が高いのはBEであり、流動性に応じて判断基準を分類する必要がある。ただし、これまでのところ、負債の流動性を評価するために使用できる共通の理解や一般に受け入れられている方法論はない。

このペーパーでは、負債のバケット化に対して、以下の2つのアプローチを提案している。

1) 商品特性ベース手法

負債の商品の特徴又は流動性の特徴。これは、負債の流動性を反映または近似している。

2) (非)流動性メトリック手法

特定の流動性リスクに対する感応度を反映する、負債の(非)流動性のメトリック

アプローチ1) は、保険契約者の予想される合理的な行動に基づいて構築されるのに対し、アプローチ2) は、EIOPAが定義する非流動性負債の概念「負債は、そのキャッシュフローが予測可能であり、ショックに対して安定している場合には、非流動性とみなされる。」に基づいている。両手法とも、流動性を直接計測するか、あるいは商品特性や流動性特性の評価を通じて推定することにより、流動性ニーズに応じたエクスポージャーの分類(バケット化)を目的としている。

なお、これら2つのアプロ―チの具体的な考え方等やこれらを比較した場合等のメリット・デメリット等も示されている。

2-4.フローパースペクティブ

フローパースペクティブでは、財務キャッシュフローを概算することにより、一定のタイムホライズンにおける保険会社の定期的な流入(流動性の源泉)と流出(流動性需要)のバランスを評価することができる。

フローパースペクティブでのリソースやニーズ及びネットフローポジションについても述べられているがここでは省略する。

2-5.フローポジションの持続可能性

保険会社の流動性ポジションの統合的なビューを提供するために、ストックとフローのパースペクティブを組み合わせることができる。

EIOPAが提示するストックアプローチとフローアプローチは、フローの観点から計算された期末の純キャッシュフローと、ストックの観点から計算された利用可能な流動性のある資産の単純な合計によって、持続可能性指標に組み合わせることができる。

ストックとフロートとこれらの組み合わせという3つのアプローチは、運用面と情報面の両方でメリットとデメリットがある。実務的には、ストックベースのアプローチは、流動性の源泉の評価について、標準的なソルベンシーIIの報告に依拠することができる。しかし、ソルベンシーIIの報告には、エクスポージャーの流動性ニーズを評価するための限られた情報しか含まれていない。この評価には、限定的な追加情報の要求(例えばBEのバケット化や解約数量)が必要となる。フローアプローチが追求される場合には、流動性の源泉と必要性の経時的な変化を評価するための追加的な情報も必要となる。

なお、3つのアプローチのメリット・デメリットが纏められている。

ストックパースペクティブでは、保険者のエクスポージャーと潜在的な脆弱性の特定と評価が可能で、将来の流動性供給源の減少と将来の流動性需要の増加の関係を捉えることができる。

(1)ソース

ストックアプローチの下での流動性ソースの評価は、資産の流動性に応じたバケットに依存している。全体として、ソルベンシーIIの報告には、BSの資産サイドの殆どのエクスポージャーの流動性特性を評価するのに十分な情報が含まれている。また、資産の流動性を決定する特性についても一般的に理解されている。

欧州レベルで保険業界に適用される最も適切なアプローチは、次の原則に合致するものとしている。

・資産のバッケット化は、EU内で活動する全ての会社によって均一に適用されるべきである。

・バケット化は、定期的なソルベンシーIIの報告において会社が既に作成し、報告した情報に基づくべきである。

・保険業界での経験不足を考慮すると、ヘアカットは他の業界で広く認められている慣行(例:銀行業における流動性カバレッジ比率 (LCR) 手法)に合わせる必要がある。

以上の考え方から、銀行業界で適用されているLCRアプローチを保険報告に適用した分類が適切であるとされている。

(2)必要性

ストックの観点からは、BSの負債側で流動性を把握する必要がある。最も関連性が高いのはBEであり、流動性に応じて判断基準を分類する必要がある。ただし、これまでのところ、負債の流動性を評価するために使用できる共通の理解や一般に受け入れられている方法論はない。

このペーパーでは、負債のバケット化に対して、以下の2つのアプローチを提案している。

1) 商品特性ベース手法

負債の商品の特徴又は流動性の特徴。これは、負債の流動性を反映または近似している。

2) (非)流動性メトリック手法

特定の流動性リスクに対する感応度を反映する、負債の(非)流動性のメトリック

アプローチ1) は、保険契約者の予想される合理的な行動に基づいて構築されるのに対し、アプローチ2) は、EIOPAが定義する非流動性負債の概念「負債は、そのキャッシュフローが予測可能であり、ショックに対して安定している場合には、非流動性とみなされる。」に基づいている。両手法とも、流動性を直接計測するか、あるいは商品特性や流動性特性の評価を通じて推定することにより、流動性ニーズに応じたエクスポージャーの分類(バケット化)を目的としている。

なお、これら2つのアプロ―チの具体的な考え方等やこれらを比較した場合等のメリット・デメリット等も示されている。

2-4.フローパースペクティブ

フローパースペクティブでは、財務キャッシュフローを概算することにより、一定のタイムホライズンにおける保険会社の定期的な流入(流動性の源泉)と流出(流動性需要)のバランスを評価することができる。

フローパースペクティブでのリソースやニーズ及びネットフローポジションについても述べられているがここでは省略する。

2-5.フローポジションの持続可能性

保険会社の流動性ポジションの統合的なビューを提供するために、ストックとフローのパースペクティブを組み合わせることができる。

EIOPAが提示するストックアプローチとフローアプローチは、フローの観点から計算された期末の純キャッシュフローと、ストックの観点から計算された利用可能な流動性のある資産の単純な合計によって、持続可能性指標に組み合わせることができる。

ストックとフロートとこれらの組み合わせという3つのアプローチは、運用面と情報面の両方でメリットとデメリットがある。実務的には、ストックベースのアプローチは、流動性の源泉の評価について、標準的なソルベンシーIIの報告に依拠することができる。しかし、ソルベンシーIIの報告には、エクスポージャーの流動性ニーズを評価するための限られた情報しか含まれていない。この評価には、限定的な追加情報の要求(例えばBEのバケット化や解約数量)が必要となる。フローアプローチが追求される場合には、流動性の源泉と必要性の経時的な変化を評価するための追加的な情報も必要となる。

なお、3つのアプローチのメリット・デメリットが纏められている。

3.流動性ポジションにショックを与える方法

3-1.コアコンセプト

保険者の流動性ポジションは、特定の指標に基づき、異なる時間軸および異なるシナリオにおける流動性の源泉とニーズを測定することにより、不利な状況下でテストされなければならない。

時間軸は、流動性の供給源やニーズに対するショックを特定し、調整するための重要な要素である。時間軸は、そのショックが時間の経過とともに事象の具体化に応じて定義され、調整される三つの自己完結型シナリオに反映されている。これらのシナリオは単独で適用することができるが、(例えば、瞬間的な衝撃、複数期間の設定)、演習の枠組みと矛盾しなければ、異なる時間軸に属するショックを組み合わせることができる。

3-2.考えられるシナリオ

以下の3つのシナリオに焦点が当てられている。

・短期的な時間軸シナリオ(1日~5日)

・中期的な時間軸シナリオ(30日~90日)

・長期的な時間軸シナリオ(6か月~12か月)

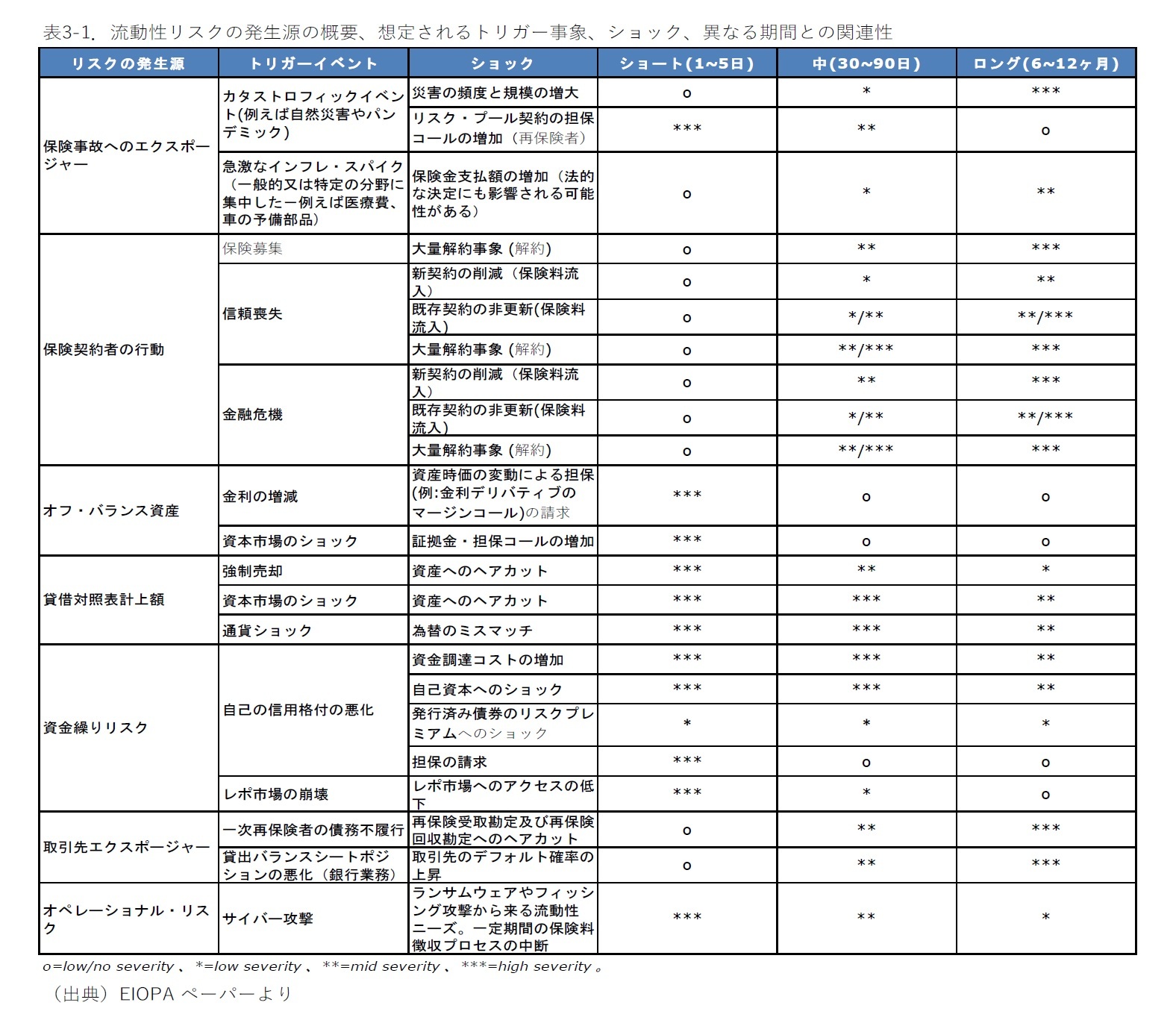

なお、流動性リスクの発生源の概要、想定されるトリガー事象、ショック、異なる時間軸の関連性の概要は、以下の図表の通りになっている。

3-1.コアコンセプト

保険者の流動性ポジションは、特定の指標に基づき、異なる時間軸および異なるシナリオにおける流動性の源泉とニーズを測定することにより、不利な状況下でテストされなければならない。

時間軸は、流動性の供給源やニーズに対するショックを特定し、調整するための重要な要素である。時間軸は、そのショックが時間の経過とともに事象の具体化に応じて定義され、調整される三つの自己完結型シナリオに反映されている。これらのシナリオは単独で適用することができるが、(例えば、瞬間的な衝撃、複数期間の設定)、演習の枠組みと矛盾しなければ、異なる時間軸に属するショックを組み合わせることができる。

3-2.考えられるシナリオ

以下の3つのシナリオに焦点が当てられている。

・短期的な時間軸シナリオ(1日~5日)

・中期的な時間軸シナリオ(30日~90日)

・長期的な時間軸シナリオ(6か月~12か月)

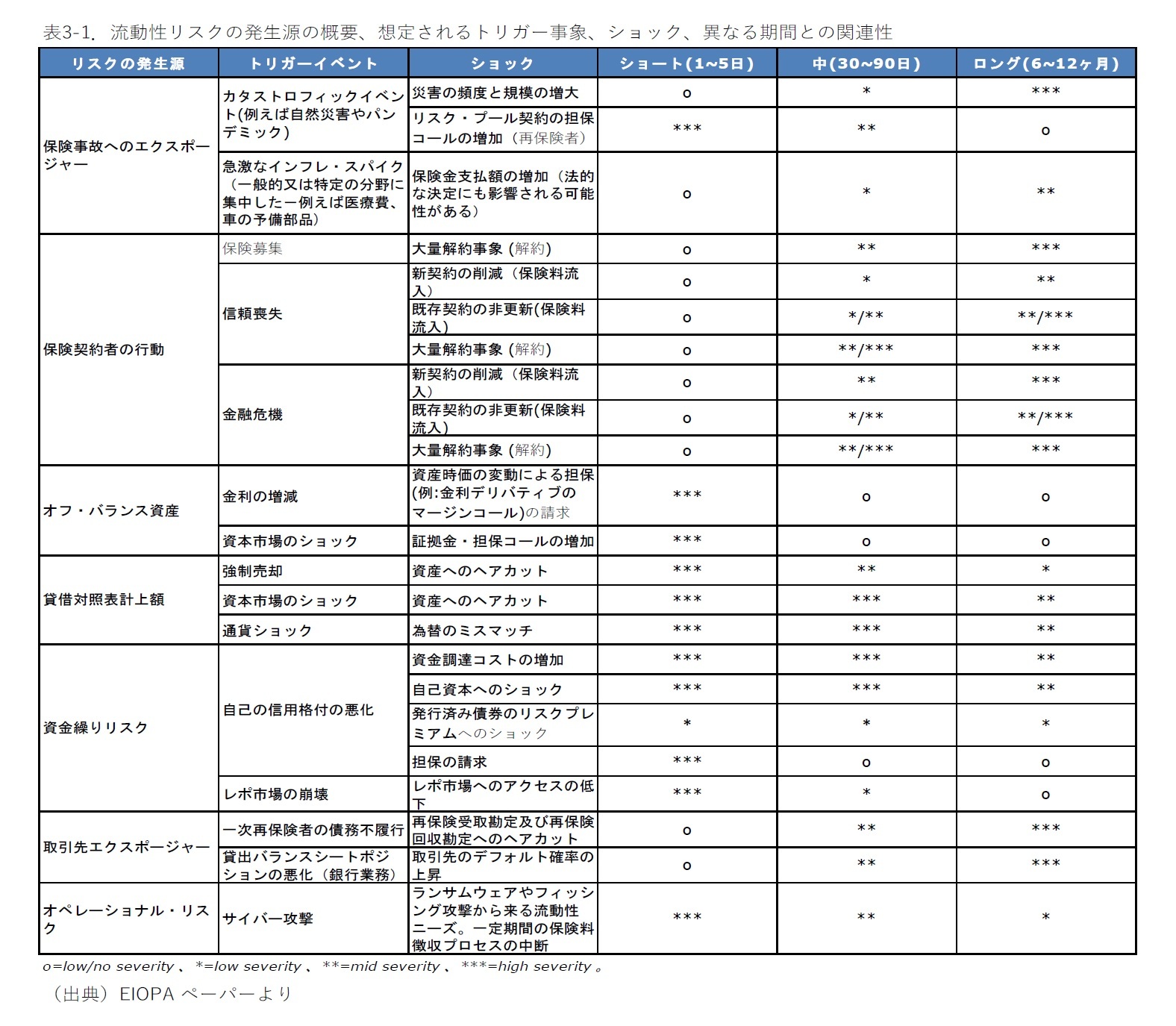

なお、流動性リスクの発生源の概要、想定されるトリガー事象、ショック、異なる時間軸の関連性の概要は、以下の図表の通りになっている。

(1) 短期的な時間軸シナリオ

生命保険会社と損害保険会社の双方がオフバランスシートのエクスポージャー、特に、5日間にわたるデリバティブ・ポートフォリオの変動証拠金要求の形から生じる流動性ニーズに耐える能力を評価することに焦点を当てている。

例示的なナラティブでは、シナリオは、スワップ・レート・カーブと信用スプレッドの両方に影響を及ぼすグローバル・リスクプレミアムの急激な反転によって開始されると想定されている。固定金利資産の保有に必要な収益率が大幅に上昇する(イールドカーブの上昇)。

また、レポ市場や翌日物取引に混乱が生じ、グループ内・市場ベースの取引ができなくなる取引ができなくなる金融市場が機能しなくなる。

保険者は、特に金利リスクをヘッジするために、ヘッジ目的でデリバティブを利用する。彼らのデリバティブ・ポートフォリオの価値は、主に金利の上昇によって、大きく予想外に変化するだろう。保険会社は、清算機関 (CCP) から、24時間以内に現金で支払われる清算参加者を経由して、変動証拠金の請求を受けるだろう。

変動証拠金の要求を満たすために、保険者は、以下のオプションの組み合わせを使用すると想定される。現金を自ら転記する、清算参加者による担保変換サービス(クレジットラインを含む)を利用する、レポ市場にアクセスして資産を現金に変換する、または(高格付け)資産を売却する。後者の場合、高いヘアカットが適用される。

(2) 中期的な時間軸シナリオ

ストレスは、解約可能な生命保険契約の償還のための多くの管轄区域における実際の期間である30日から90日の間に展開する。従って、このシナリオの焦点は、保険契約者の行動の変化(生命保険会社)、資金繰りリスク(生保・損保双方)、保険事故へのエクスポージャー、に起因する流動性ニーズに耐える保険者の能力を評価することにある。

中期間シナリオは、2つのトリガー・イベントによって開始されると想定される。

第1に、生保業界の広範な不祥事が消費者の信頼を失墜させた。生命保険契約のうち相当高い割合が解約しており、同時に予定利率の引き下げが予想される。流動性ニーズはまた、一般的であるか、物語によると特定のビジネスラインに集中しているかもしれない請求インフレのスパイクによって増加することができる。流動性需要を満たすために、保険会社は資産を売却している。ヘアカットが適用される。

第2に、いくつかの生命保険会社及び損害保険会社の信用格付けが引き下げられ、資金調達コストと追加的な担保要求が増加している。さらに、レポ市場やグループ内取引へのアクセスも損なわれている。

(3)長期的な時間軸シナリオ

6~-12カ月の期間を対象とし、流動性リスクのいくつかの要因、即ち保険事故へのエクスポージャー、保険契約者行動の変化、資金繰りリスクに対する保険者の強靭性を分析する。中期展望シナリオの要素といくつかの追加を組み合わせている。

中期展望シナリオと同様に、生保業界での広範囲に及ぶ誤販売スキャンダルは、消費者の信頼を失うことにつながる。相当高い割合の生命保険契約が解約している。流動性需要を満たすため、保険会社は資産を売却し、ヘアカットを適用する。第2に、いくつかの生命保険会社及び損害保険会社の信用格付けが引き下げられ、保険会社は資金調達コストの増加と追加的な担保要求を経験する。さらに、レポ市場へのアクセスも損なわれている。さらに、極端な自然災害が発生する。損害保険会社による保険金支払額は、流入額を大幅に上回っている。シナリオの最後の要素は、大規模な再保険者のデフォルトである。

生命保険会社と損害保険会社の双方がオフバランスシートのエクスポージャー、特に、5日間にわたるデリバティブ・ポートフォリオの変動証拠金要求の形から生じる流動性ニーズに耐える能力を評価することに焦点を当てている。

例示的なナラティブでは、シナリオは、スワップ・レート・カーブと信用スプレッドの両方に影響を及ぼすグローバル・リスクプレミアムの急激な反転によって開始されると想定されている。固定金利資産の保有に必要な収益率が大幅に上昇する(イールドカーブの上昇)。

また、レポ市場や翌日物取引に混乱が生じ、グループ内・市場ベースの取引ができなくなる取引ができなくなる金融市場が機能しなくなる。

保険者は、特に金利リスクをヘッジするために、ヘッジ目的でデリバティブを利用する。彼らのデリバティブ・ポートフォリオの価値は、主に金利の上昇によって、大きく予想外に変化するだろう。保険会社は、清算機関 (CCP) から、24時間以内に現金で支払われる清算参加者を経由して、変動証拠金の請求を受けるだろう。

変動証拠金の要求を満たすために、保険者は、以下のオプションの組み合わせを使用すると想定される。現金を自ら転記する、清算参加者による担保変換サービス(クレジットラインを含む)を利用する、レポ市場にアクセスして資産を現金に変換する、または(高格付け)資産を売却する。後者の場合、高いヘアカットが適用される。

(2) 中期的な時間軸シナリオ

ストレスは、解約可能な生命保険契約の償還のための多くの管轄区域における実際の期間である30日から90日の間に展開する。従って、このシナリオの焦点は、保険契約者の行動の変化(生命保険会社)、資金繰りリスク(生保・損保双方)、保険事故へのエクスポージャー、に起因する流動性ニーズに耐える保険者の能力を評価することにある。

中期間シナリオは、2つのトリガー・イベントによって開始されると想定される。

第1に、生保業界の広範な不祥事が消費者の信頼を失墜させた。生命保険契約のうち相当高い割合が解約しており、同時に予定利率の引き下げが予想される。流動性ニーズはまた、一般的であるか、物語によると特定のビジネスラインに集中しているかもしれない請求インフレのスパイクによって増加することができる。流動性需要を満たすために、保険会社は資産を売却している。ヘアカットが適用される。

第2に、いくつかの生命保険会社及び損害保険会社の信用格付けが引き下げられ、資金調達コストと追加的な担保要求が増加している。さらに、レポ市場やグループ内取引へのアクセスも損なわれている。

(3)長期的な時間軸シナリオ

6~-12カ月の期間を対象とし、流動性リスクのいくつかの要因、即ち保険事故へのエクスポージャー、保険契約者行動の変化、資金繰りリスクに対する保険者の強靭性を分析する。中期展望シナリオの要素といくつかの追加を組み合わせている。

中期展望シナリオと同様に、生保業界での広範囲に及ぶ誤販売スキャンダルは、消費者の信頼を失うことにつながる。相当高い割合の生命保険契約が解約している。流動性需要を満たすため、保険会社は資産を売却し、ヘアカットを適用する。第2に、いくつかの生命保険会社及び損害保険会社の信用格付けが引き下げられ、保険会社は資金調達コストの増加と追加的な担保要求を経験する。さらに、レポ市場へのアクセスも損なわれている。さらに、極端な自然災害が発生する。損害保険会社による保険金支払額は、流入額を大幅に上回っている。シナリオの最後の要素は、大規模な再保険者のデフォルトである。

3-3.ベースライン及びストレス後のポジションの推定

ストレス前後のポジションの推定は、セクション2.1及びセクション2.2に記載された指標に基づいて行うべきであり、したがって、ストックベース、様式化されたフローベース及び複合評価に従うべきである。

3-4.結果の分析と提示

EIOPAストレステストは、合否判定の性質を特徴としたものではない。即ち、参加者のストレス後のポジションに潜在的な弱点が現れても、保険者の財務状態を強化するための行動を自動的に誘発することはない。ストレステストの過程で収集され、作成された情報は、EUレベルで潜在的な脆弱性を推測し、NCAsに勧告を出すために、集約された方法で利用される。

将来のSTの実施において提案される流動性の構成要素は、同じアプローチに従うものとし、結果の誤解や過度の解釈を避けるため、結果の伝達は慎重に取り扱われる。

流動性ポジションの評価は、ベースラインと不利なシナリオの両方について、標準化され、認知された測定基準に依存することはできない。このギャップの主な結果は、選択された指標の過去及び/又は現在の基準値が不足していることであり、STの実施から推論される結論の重要性を低下させる可能性がある。

このような背景を踏まえて、少なくとも第1回のSTでは、主に選択された指標の相対的な変化、即ち、ベースラインシナリオの下で、不利なシナリオの下で指標を計算し、その変化とその要因を分析することに基づいて分析を行う。演習がマクロ・プルーデンスの側面を含む場合には、指標は、事後対応的な経営行動の適用の有無の両方で作成されることがある。

保険者の脆弱性は、2.2で提示された一連の指標(ストック、フロー、フローの持続可能性)に基づいて評価される。この指標は、ストックとフローの両面におけるニーズと発生源の構成要素をさらに分析することによって補完される。ストレス前後の指標は集約的(例:累積値又は分布)に提示される。個々の結果は、加入保険者の同意がある場合にのみ提示される。

ストレス前後のポジションの推定は、セクション2.1及びセクション2.2に記載された指標に基づいて行うべきであり、したがって、ストックベース、様式化されたフローベース及び複合評価に従うべきである。

3-4.結果の分析と提示

EIOPAストレステストは、合否判定の性質を特徴としたものではない。即ち、参加者のストレス後のポジションに潜在的な弱点が現れても、保険者の財務状態を強化するための行動を自動的に誘発することはない。ストレステストの過程で収集され、作成された情報は、EUレベルで潜在的な脆弱性を推測し、NCAsに勧告を出すために、集約された方法で利用される。

将来のSTの実施において提案される流動性の構成要素は、同じアプローチに従うものとし、結果の誤解や過度の解釈を避けるため、結果の伝達は慎重に取り扱われる。

流動性ポジションの評価は、ベースラインと不利なシナリオの両方について、標準化され、認知された測定基準に依存することはできない。このギャップの主な結果は、選択された指標の過去及び/又は現在の基準値が不足していることであり、STの実施から推論される結論の重要性を低下させる可能性がある。

このような背景を踏まえて、少なくとも第1回のSTでは、主に選択された指標の相対的な変化、即ち、ベースラインシナリオの下で、不利なシナリオの下で指標を計算し、その変化とその要因を分析することに基づいて分析を行う。演習がマクロ・プルーデンスの側面を含む場合には、指標は、事後対応的な経営行動の適用の有無の両方で作成されることがある。

保険者の脆弱性は、2.2で提示された一連の指標(ストック、フロー、フローの持続可能性)に基づいて評価される。この指標は、ストックとフローの両面におけるニーズと発生源の構成要素をさらに分析することによって補完される。ストレス前後の指標は集約的(例:累積値又は分布)に提示される。個々の結果は、加入保険者の同意がある場合にのみ提示される。

4―まとめ

以上、今回のレポートでは、今後の監督上のストレステストに関する方法論を強化することを目的として、EIOPAが2021年1月6日に公表した保険ストレステストの流動性に焦点を当てた方法論の原則に関する第2のペーパーについて、その概要を報告した。

保険会社における流動性リスクに関しては、IAIS(保険監督者国際機構)も検討を行っており、ペーパーを公表してきている。例えば、2020年11月9日に、保険会社の流動性リスクを監視するための補助的な指標として開発された保険流動性比率(ILR)指標に関するコンサルテーションを公開している。保険流動性比率はエクスポージャーアプローチを使用し、1年間の想定流動性ストレスに対する保険会社の流動性源泉とニーズの比率となる。この協議は、流動性指標の開発のフェーズ1の一部であり、この協議に関するコメント期間は2021年2月7日に終了している。IAISは、流動性指標開発プロジェクトのフェーズ2の一環として、企業予測アプローチを含む、監視のための他の流動性指標のさらなる開発に取り組んでいる。IAISは、2021年にこれらの他の指標について協議し、2022年に一連の流動性監視指標を完成させる予定である。

なお、EIOPAは、2021年5月7日に、2021年の保険ストレステストを開始することを公表7している。この保険ストレステストでは、「より長期のより低金利の」環境において、持続するCOVID-19のシナリオに焦点を当てて、対象会社の資本と流動性ポジションへの影響を評価する。このストレステストの内容については、別途の保険年金フォーカスで報告することとしたい。

ストレステストは、保険会社にとって極めて重要なリスク管理ツールとなっている。今回の流動性リスクに加えて、今後は気候変動リスクや複数期間のフレームワークに関するペーパーが公開されてくることになっている。これらの事項に関するEIOPAの検討の動きは、欧州以外の保険業界関係者にとっても、極めて関心の高い事項であることから、今後も引き続き注視していくこととしたい。

保険会社における流動性リスクに関しては、IAIS(保険監督者国際機構)も検討を行っており、ペーパーを公表してきている。例えば、2020年11月9日に、保険会社の流動性リスクを監視するための補助的な指標として開発された保険流動性比率(ILR)指標に関するコンサルテーションを公開している。保険流動性比率はエクスポージャーアプローチを使用し、1年間の想定流動性ストレスに対する保険会社の流動性源泉とニーズの比率となる。この協議は、流動性指標の開発のフェーズ1の一部であり、この協議に関するコメント期間は2021年2月7日に終了している。IAISは、流動性指標開発プロジェクトのフェーズ2の一環として、企業予測アプローチを含む、監視のための他の流動性指標のさらなる開発に取り組んでいる。IAISは、2021年にこれらの他の指標について協議し、2022年に一連の流動性監視指標を完成させる予定である。

なお、EIOPAは、2021年5月7日に、2021年の保険ストレステストを開始することを公表7している。この保険ストレステストでは、「より長期のより低金利の」環境において、持続するCOVID-19のシナリオに焦点を当てて、対象会社の資本と流動性ポジションへの影響を評価する。このストレステストの内容については、別途の保険年金フォーカスで報告することとしたい。

ストレステストは、保険会社にとって極めて重要なリスク管理ツールとなっている。今回の流動性リスクに加えて、今後は気候変動リスクや複数期間のフレームワークに関するペーパーが公開されてくることになっている。これらの事項に関するEIOPAの検討の動きは、欧州以外の保険業界関係者にとっても、極めて関心の高い事項であることから、今後も引き続き注視していくこととしたい。

(2021年05月10日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAが保険ストレステストの方法論の原則に関する第2のペーパーを公表-流動性リスクへの対応-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAが保険ストレステストの方法論の原則に関する第2のペーパーを公表-流動性リスクへの対応-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.