- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- コロナ禍のグローバル株式市場への影響

2021年04月30日

文字サイズ

- 小

- 中

- 大

1――はじめに

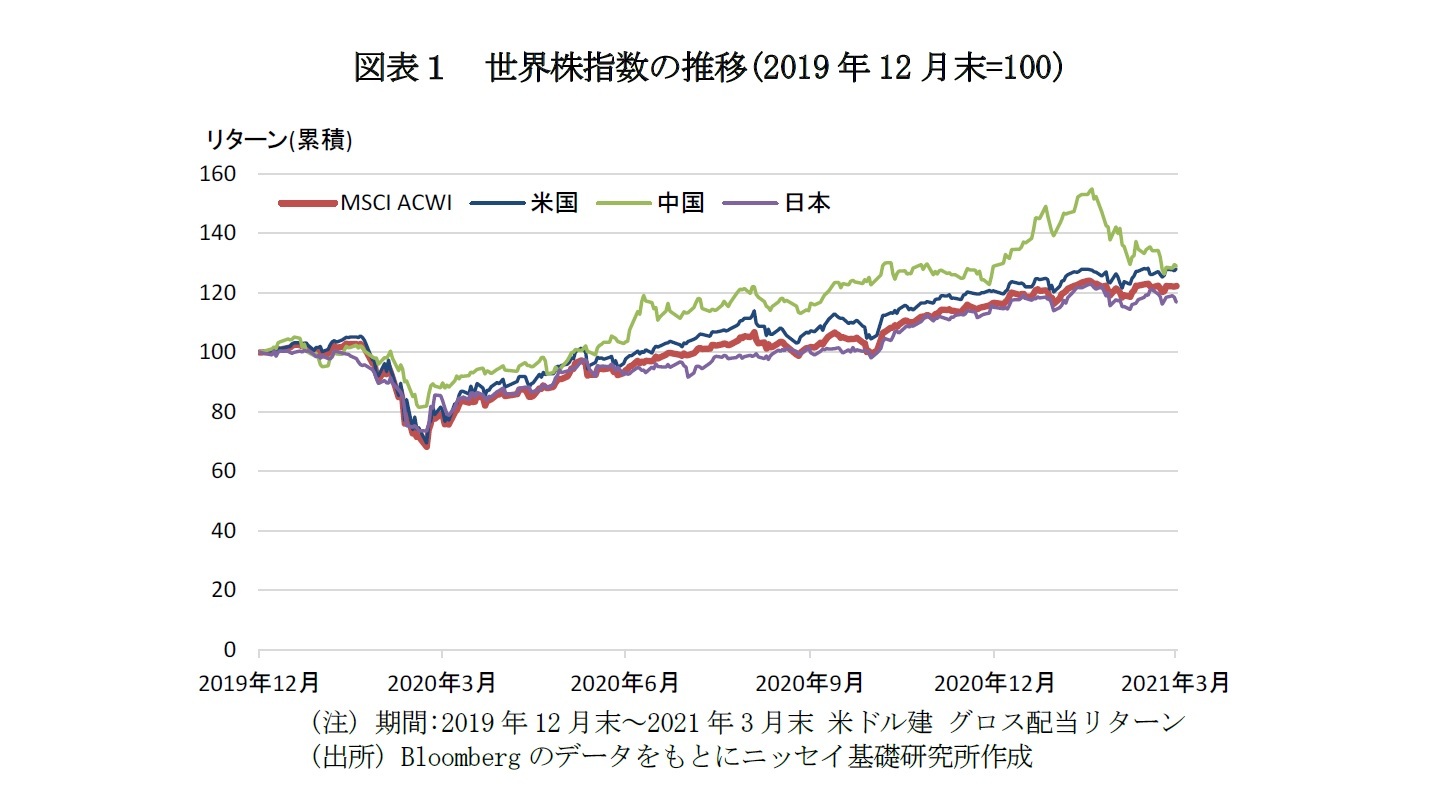

2020年、新型コロナウイルスの流行を受けてグローバル株式市場は一時大幅に下落した。経済の落ち込みを受けて、各国中央銀行は大規模かつ急速な金融緩和を行った。こうした金融緩和は急速な株式市場の上昇をもたらした。代表的な世界株指数(含む新興国)であるMSCI All Country World Index (MSCI ACWI)のリターンは2020年 +16.9%(米ドル建グロス配当込み)1、2021年1-3月期も+4.7%と上昇が続いている(図表1)。

しかし、回復の状況は業種や国により差が広がっている。また、今後の株式市場の急落リスクを指摘する声も多い。IMFは今年4月に発表した世界経済見通し(World Economic Outlook:WEO)で「世界経済の基盤は安定化しているが、経済回復の差が拡大しつつあり、不確実性も大きい」と指摘している2。本稿では、コロナ禍によるグローバル株式市場の変化と今後について考えたい。

しかし、回復の状況は業種や国により差が広がっている。また、今後の株式市場の急落リスクを指摘する声も多い。IMFは今年4月に発表した世界経済見通し(World Economic Outlook:WEO)で「世界経済の基盤は安定化しているが、経済回復の差が拡大しつつあり、不確実性も大きい」と指摘している2。本稿では、コロナ禍によるグローバル株式市場の変化と今後について考えたい。

1 以下、特に断りのない限りリターンは米ドル建グロス配当込みを示す。

2 国際通貨基金(2021)

2――業種別の動向

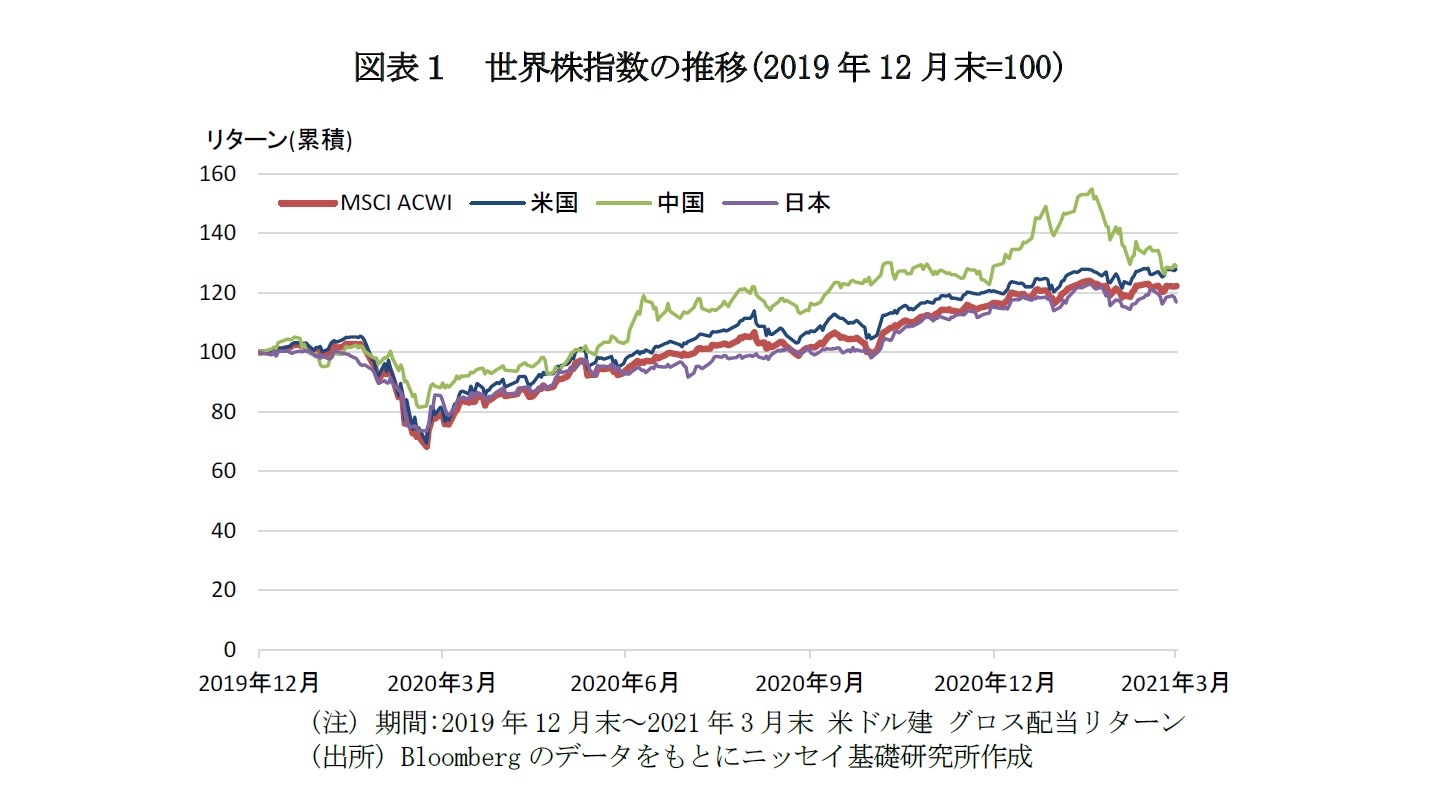

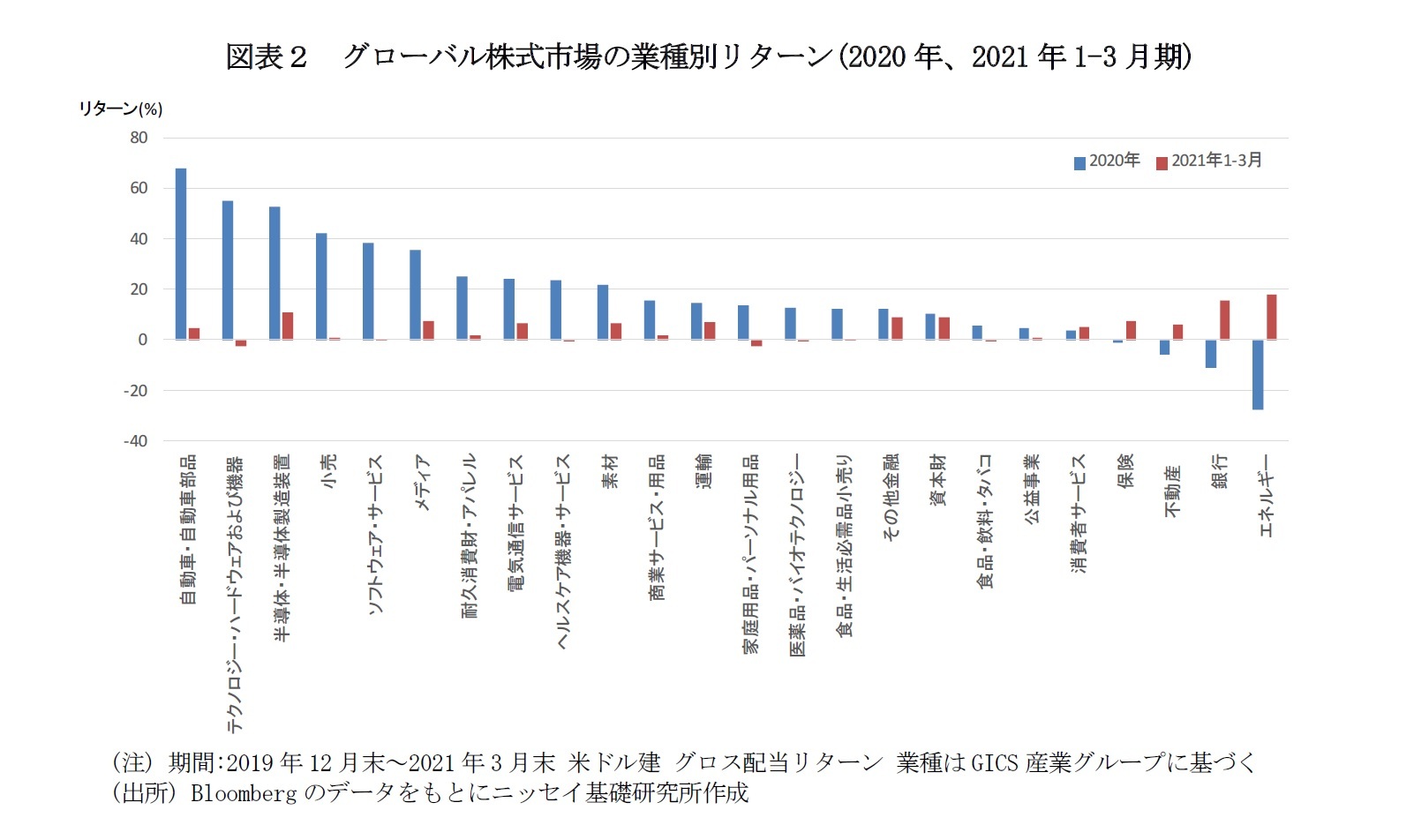

コロナ禍による影響は業種により様々となっている。図表2はMSCI ACWIの業種別3のリターンを示している。これを見ると、2020年には自動車・自動車部品、テクノロジー・ハードウェアおよび機器、半導体・半導体製造装置をはじめとして20業種が上昇する一方で、エネルギー、銀行など4業種が下落した。

それぞれについて見ると、自動車・自動車部品は+67.8%上昇した。各国は脱炭素に向けてEVの普及を促進しており、米国のテスラなど電気自動車(Electric Vehicle:EV)関連銘柄が上昇した。

テクノロジー・ハードウェアおよび機器は+55.0%上昇した。外出規制によるパソコンやタブレットなどデジタル端末の好調な売れ行きが背景となっている4。

半導体・半導体製造装置は+52.6%上昇した。各国でデジタル化が推進されており、半導体の不足が起こっている。このことから半導体価格が上昇し、半導体メーカーの収益が改善している。

その一方で、エネルギーは▲27.7%下落、銀行は▲11.1%下落した。その後2021年1-3月期には、エネルギーや銀行は上昇に転じている。エネルギーは+18.0%、銀行は+15.3%上昇した。これらは今後の経済の回復を期待した原油価格の回復や金利上昇が背景となっている。

このように、コロナ禍によりグローバル株式市場は一時大幅に下落したものの、現在ではコロナ禍以前を上回る水準にまで上昇している。これは各国中央銀行の金融緩和や経済の回復が背景となっている。WTOによれば、世界の貿易は回復傾向にあり、2021年には世界の貿易量は前年比+8%増加すると予測している5。

その一方で、各国は化石燃料から再生可能エネルギーへの転換を促す政策を相次いで発表しており、石油関連産業は長期的に不透明な見通しが続くと考えられる。

それぞれについて見ると、自動車・自動車部品は+67.8%上昇した。各国は脱炭素に向けてEVの普及を促進しており、米国のテスラなど電気自動車(Electric Vehicle:EV)関連銘柄が上昇した。

テクノロジー・ハードウェアおよび機器は+55.0%上昇した。外出規制によるパソコンやタブレットなどデジタル端末の好調な売れ行きが背景となっている4。

半導体・半導体製造装置は+52.6%上昇した。各国でデジタル化が推進されており、半導体の不足が起こっている。このことから半導体価格が上昇し、半導体メーカーの収益が改善している。

その一方で、エネルギーは▲27.7%下落、銀行は▲11.1%下落した。その後2021年1-3月期には、エネルギーや銀行は上昇に転じている。エネルギーは+18.0%、銀行は+15.3%上昇した。これらは今後の経済の回復を期待した原油価格の回復や金利上昇が背景となっている。

このように、コロナ禍によりグローバル株式市場は一時大幅に下落したものの、現在ではコロナ禍以前を上回る水準にまで上昇している。これは各国中央銀行の金融緩和や経済の回復が背景となっている。WTOによれば、世界の貿易は回復傾向にあり、2021年には世界の貿易量は前年比+8%増加すると予測している5。

その一方で、各国は化石燃料から再生可能エネルギーへの転換を促す政策を相次いで発表しており、石油関連産業は長期的に不透明な見通しが続くと考えられる。

3 業種区分はMCIとS&PによるGICS(世界産業分類基準)の産業グループを用いた。

https://www.msci.com/gics

4 日本経済新聞(2021a)

5 日本経済新聞(2021b)

3――世界の主要企業の株価動向

次に、世界の主要な企業の株価について見ていきたい。図表3は世界の時価総額上位30社の2020年、2021年1-3月期のリターンを示している。これを見ると、時価総額上位を占めている米国の巨大テック企業GAFAM6は各社ともに+30%以上上昇している。特にアップルは+82.0%、アマゾンは+76.0%と高いリターンを獲得した。

中国の巨大テック企業テンセントは+51.1%上昇した。一方で、アリババは中国政府との摩擦などが懸念され+9.7%と比較的低いリターンにとどまった。

この他、EVの製造・販売を行う米国のテスラ、自動運転技術等で先端を走る米国の半導体メーカーのエヌビディアなどが上昇した。テスラはEV生産・販売の順調な拡大などが好感され+738.5%上昇した。その一方で、自動車・自動車部品の中でもトヨタ自動車は+13.2%の上昇にとどまっており、リターンには差が生じている。

エヌビディアは2020年9月に半導体設計大手の英アームの買収を発表した。2020年、エヌビディアは+116.1%上昇しており、市場はこの買収を好感したと考えられる。

2020年にはEV、半導体、在宅需要に関連する銘柄などが大きく上昇した。ただし、2020年に高いリターンを獲得した企業は2021年1-3月期に揺り戻しているものも多い。2021年1-3月期、アップルは▲7.8%下落、アマゾンは▲5.0%下落している。

中国の巨大テック企業テンセントは+51.1%上昇した。一方で、アリババは中国政府との摩擦などが懸念され+9.7%と比較的低いリターンにとどまった。

この他、EVの製造・販売を行う米国のテスラ、自動運転技術等で先端を走る米国の半導体メーカーのエヌビディアなどが上昇した。テスラはEV生産・販売の順調な拡大などが好感され+738.5%上昇した。その一方で、自動車・自動車部品の中でもトヨタ自動車は+13.2%の上昇にとどまっており、リターンには差が生じている。

エヌビディアは2020年9月に半導体設計大手の英アームの買収を発表した。2020年、エヌビディアは+116.1%上昇しており、市場はこの買収を好感したと考えられる。

2020年にはEV、半導体、在宅需要に関連する銘柄などが大きく上昇した。ただし、2020年に高いリターンを獲得した企業は2021年1-3月期に揺り戻しているものも多い。2021年1-3月期、アップルは▲7.8%下落、アマゾンは▲5.0%下落している。

6 GAFAMとは、情報技術産業における最も支配的な企業であるGoogle、Amazon、Facebook、Apple、Micro softの総称である。

4――各国の株式市場の動向

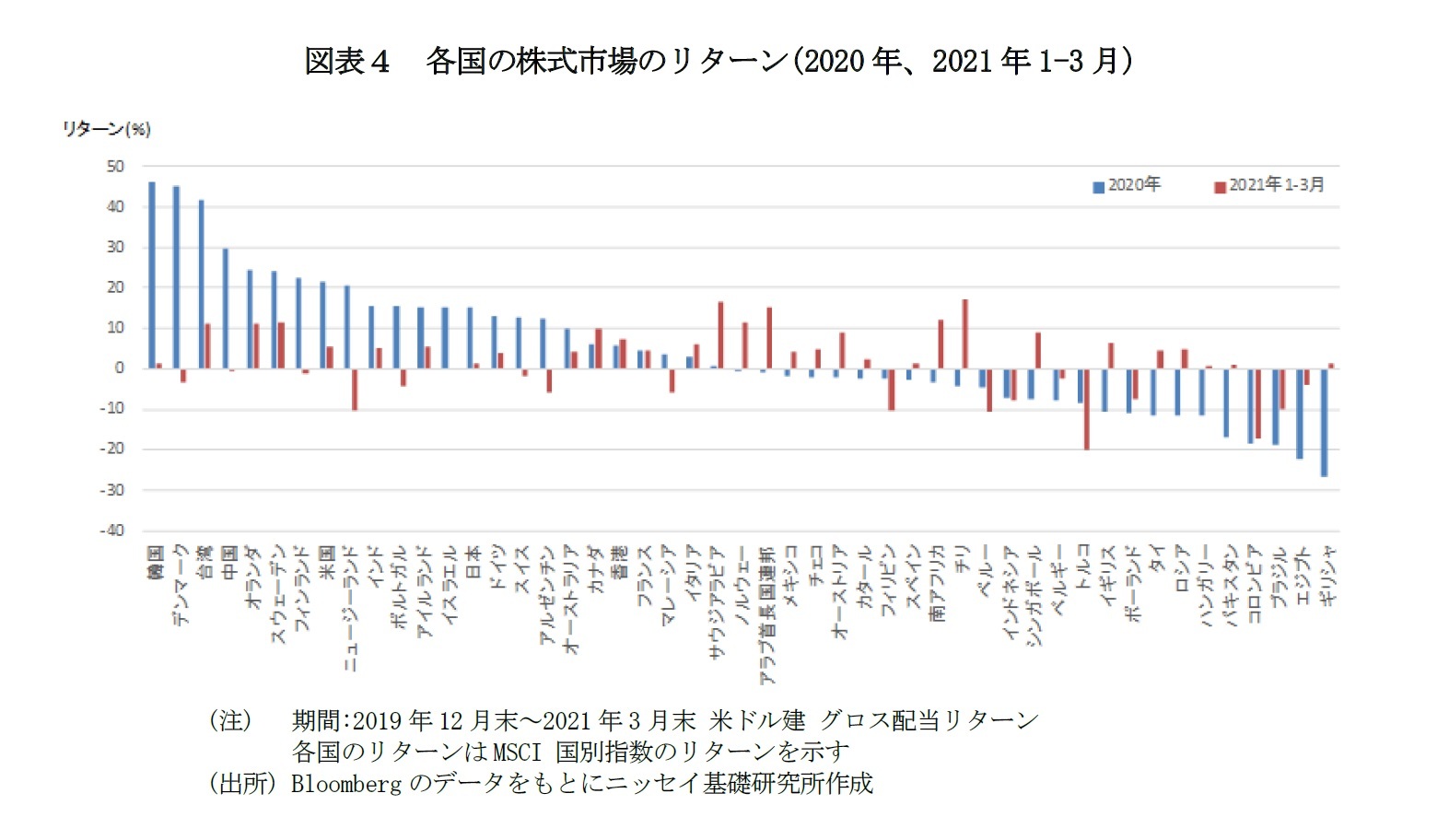

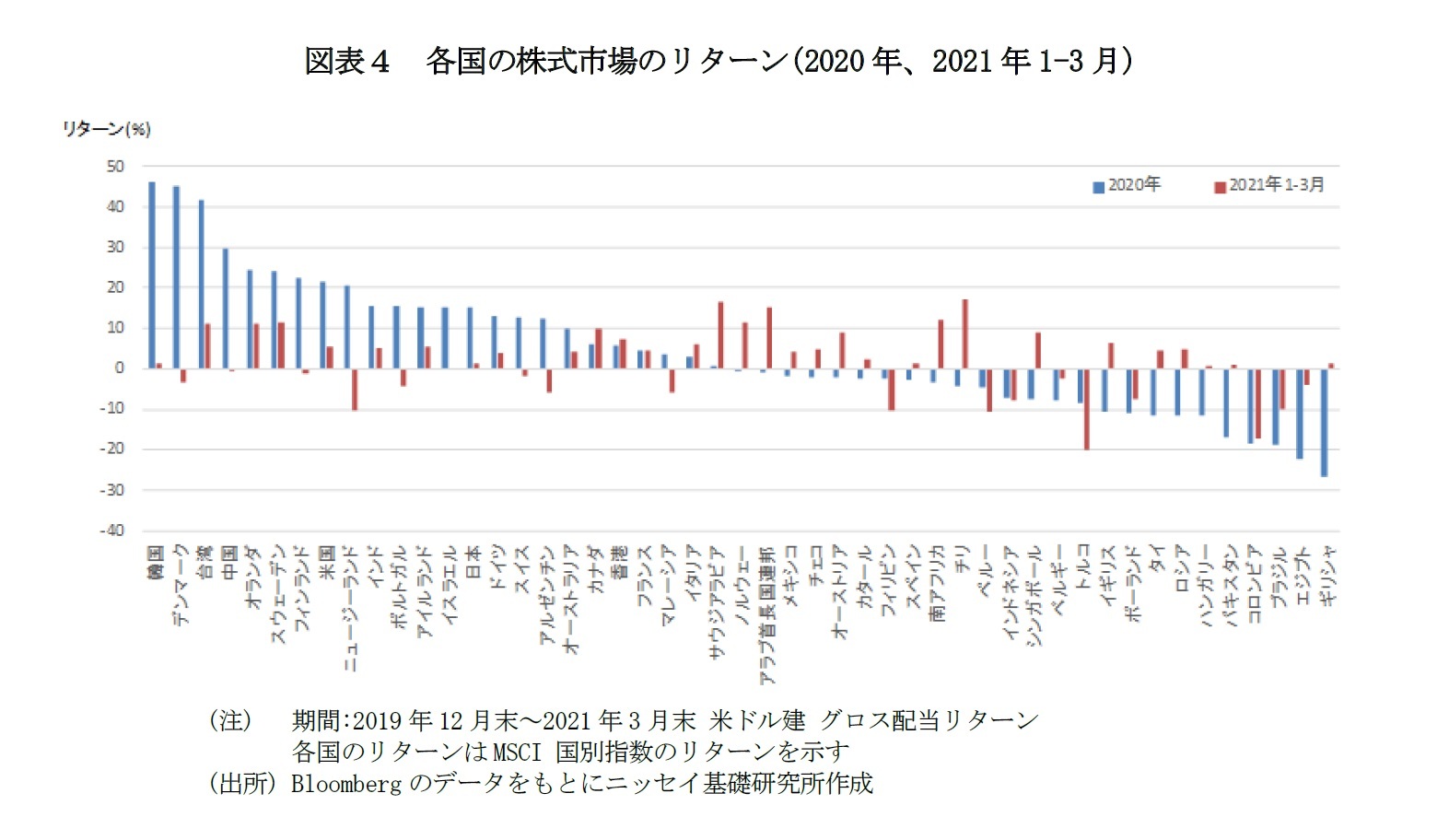

2020年の国別の株式市場のリターンを見ると、韓国が+46.2%、デンマークが+45.2%、台湾が+41.6%などと上昇した。その一方で、ギリシャが▲26.7%やエジプトが▲22.3%、ブラジルが▲18.9%などと下落した。全体として下記の傾向が見られた。

・米国や日本など先進国は大規模な金融緩和により上昇した国が多い。それに対して、ギリシャなど財政的な余力の乏しい新興国は下落した国が多かった。

・台湾、韓国など新型コロナウイルスの感染拡大を抑制した国は株価は上昇傾向にあった。一方で、ブラジルなど感染が拡大した国は株価は下落傾向にあった。

その後、2021年1-3月期に入ってからのリターンを見ると、チリが+17.1%、サウジアラビアが+16.5%などと上昇した。経済の回復による資源価格の上昇がこれらの国の上昇の背景となっている。その一方で、トルコなど財政基盤が脆弱な国は下落が続いている。

感染対策や経済対策を行う余力の乏しい国は、感染が長引き経済の回復が遅れる可能性が懸念される。グローバル株式市場は先進国優位の展開が継続する可能性がある。

・米国や日本など先進国は大規模な金融緩和により上昇した国が多い。それに対して、ギリシャなど財政的な余力の乏しい新興国は下落した国が多かった。

・台湾、韓国など新型コロナウイルスの感染拡大を抑制した国は株価は上昇傾向にあった。一方で、ブラジルなど感染が拡大した国は株価は下落傾向にあった。

その後、2021年1-3月期に入ってからのリターンを見ると、チリが+17.1%、サウジアラビアが+16.5%などと上昇した。経済の回復による資源価格の上昇がこれらの国の上昇の背景となっている。その一方で、トルコなど財政基盤が脆弱な国は下落が続いている。

感染対策や経済対策を行う余力の乏しい国は、感染が長引き経済の回復が遅れる可能性が懸念される。グローバル株式市場は先進国優位の展開が継続する可能性がある。

5――バリュー株に復調の兆しか

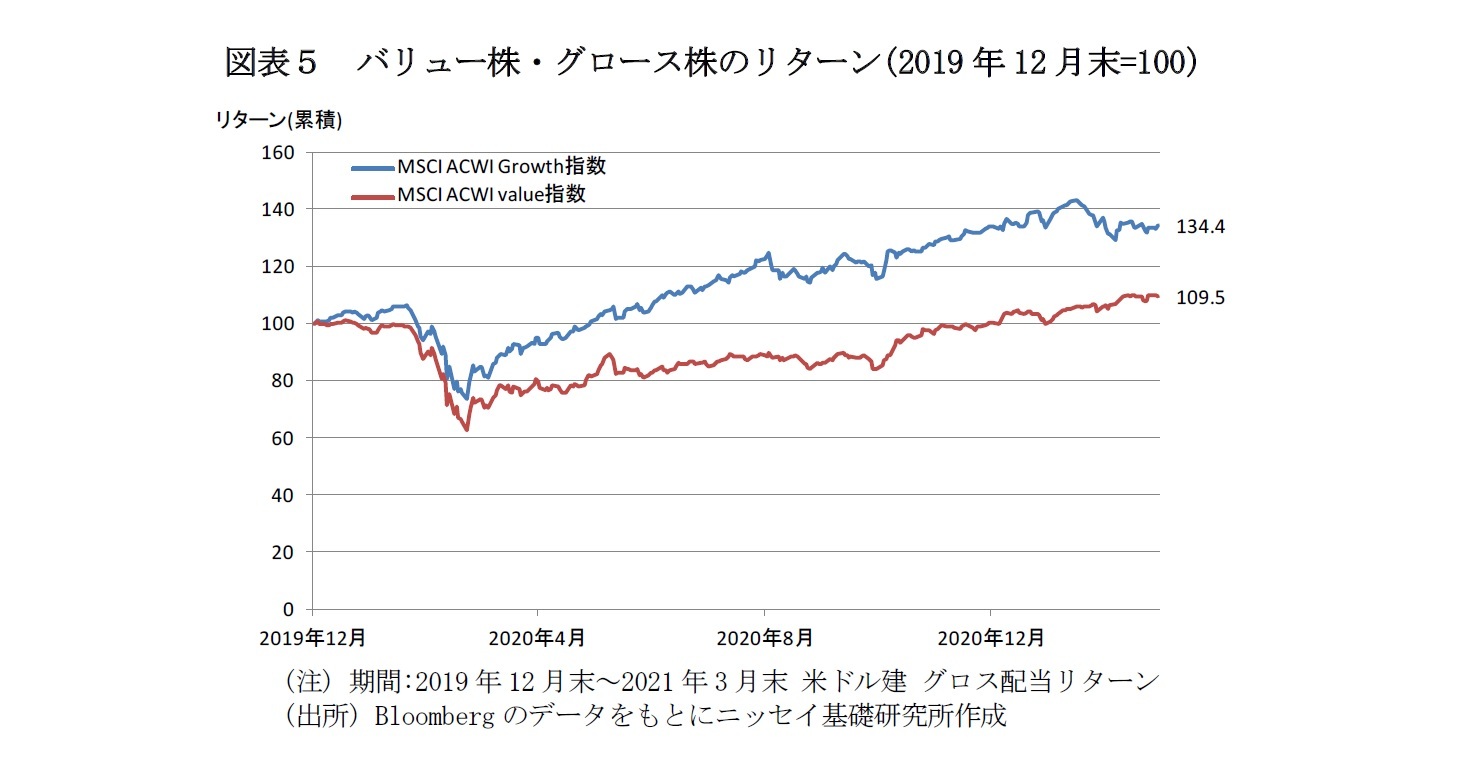

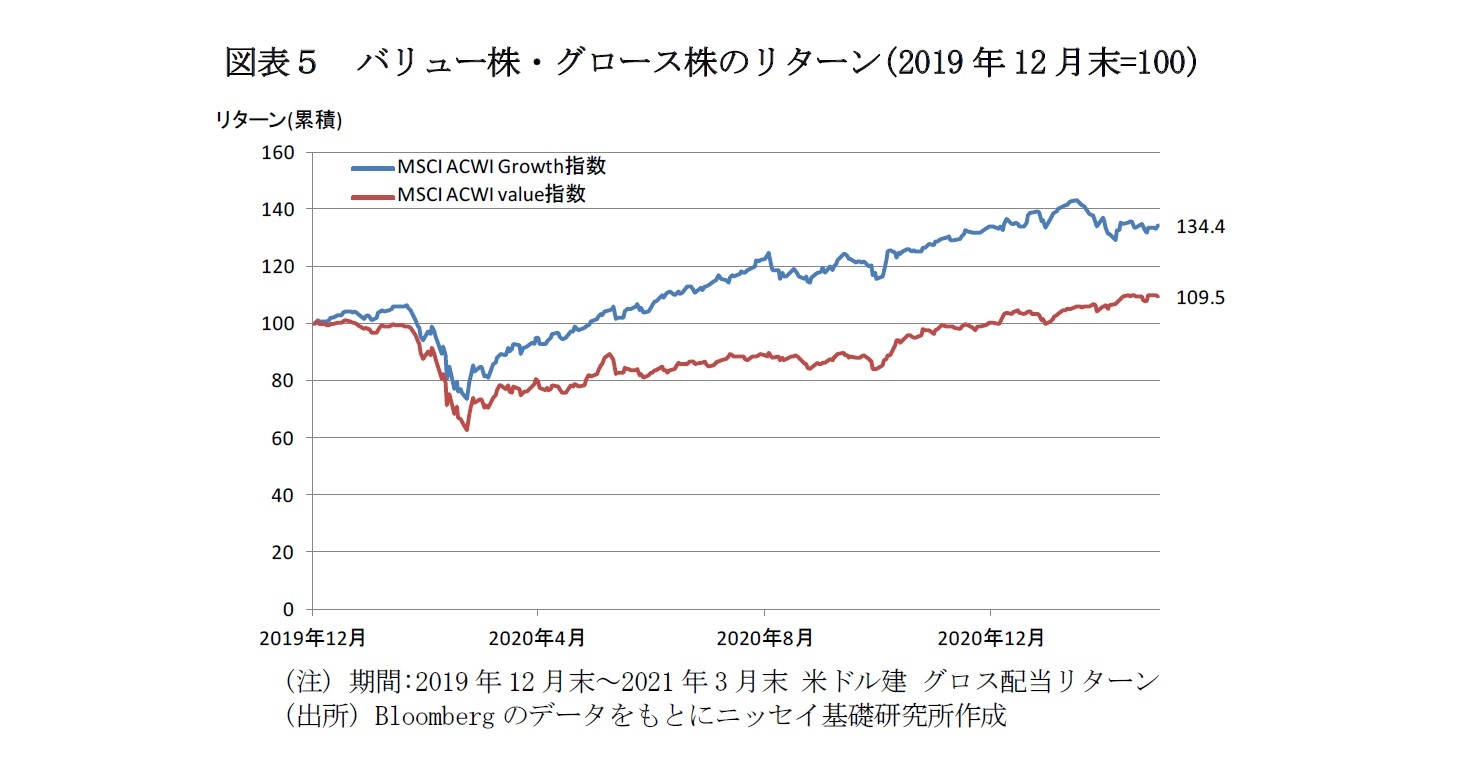

バリュー・グロースのスタイル別7に見ると、2020年のグローバル株式市場では、バリュー株とグロース株でパフォーマンスに大きな差が生じた。MSCI ACWIのスタイル別の指数を見ると、MSCI ACWI Growth指数は+33.9%上昇、MSCI ACWI value指数は+0.5%上昇と、グロースがバリューを大きく上回った。

2020年の株価上昇は金融緩和により、成長が期待されるグロース株に投資資金が流入したことが背景となっている。しかし、足元ではその傾向に変化が見られる。一方、2021年に入ってから、バリュー株が復調している。2021年1-3月、MSCI ACWI value指数は+9.0%上昇、MSCI ACWI Growth指数は+0.3%上昇にとどまっている。

資金の流入により多くの銘柄が上昇していた金融相場から、個別銘柄の業績が注目される業績相場へ移行していくことが考えられる。このことから、個別銘柄の選別が重要となる可能性がある。

2020年の株価上昇は金融緩和により、成長が期待されるグロース株に投資資金が流入したことが背景となっている。しかし、足元ではその傾向に変化が見られる。一方、2021年に入ってから、バリュー株が復調している。2021年1-3月、MSCI ACWI value指数は+9.0%上昇、MSCI ACWI Growth指数は+0.3%上昇にとどまっている。

資金の流入により多くの銘柄が上昇していた金融相場から、個別銘柄の業績が注目される業績相場へ移行していくことが考えられる。このことから、個別銘柄の選別が重要となる可能性がある。

7 投資などのために、株式の性質によって銘柄を分類し、分析に用いることが一般的に行われている。代表的な方法としてバリュー株とグロース株への分類が用いられる。バリュー株は企業の実態価値に比べて現在の株価が割安である株を指す。グロース株は将来的な成長期待が大きい株を指す。

6――今後の見通しと注目されるテーマ

ここまでで、新型コロナウイルスが流行した2020年、足元の2021年1-3月期のグローバル株式市場の動向について説明した。グローバル株式市場は経済回復や金融緩和を支えに上昇している。しかし、国や業種の間で回復の状況には差が生じており注意が必要だ。IMFは今後の経済を動かす要因として、各国の経済対策や新興国経済の脆弱性などを挙げている。それぞれについて見ていきたい。

・各国の経済対策

IMFは各国の経済対策が世界経済の回復を後押しすると指摘している。IMFが4月に公表したWEOの中で2021年の世界全体のGDPの見通しについて従来から予測を引き上げて前年比+6.0%の回復を見込んでいる。この上方修正は、米国や中国などの一部の経済大国での追加の財政支援やワクチン接種による経済活動の回復が順調に続くという見通しによる。こうした経済対策の中でも、グリーンインフラへの投資による気候変動対策やデジタル化への投資による生産性の向上が特に重要と指摘している。

・新興国経済の脆弱性

IMFは先進国経済が回復に向かう一方で、ワクチンの接種状況や経済支援により、各国間での差が拡大し続けていることも指摘している。特に財政的な支援の余力の乏しい国や観光産業への依存度が高い国では状況が深刻だとしている。さらに新興国経済の回復が遅れる中、米国の経済が急速に回復し金融引き締めが行われた場合、新興国から米国等への資金流出が起こる可能性がある。

・各国の経済対策

IMFは各国の経済対策が世界経済の回復を後押しすると指摘している。IMFが4月に公表したWEOの中で2021年の世界全体のGDPの見通しについて従来から予測を引き上げて前年比+6.0%の回復を見込んでいる。この上方修正は、米国や中国などの一部の経済大国での追加の財政支援やワクチン接種による経済活動の回復が順調に続くという見通しによる。こうした経済対策の中でも、グリーンインフラへの投資による気候変動対策やデジタル化への投資による生産性の向上が特に重要と指摘している。

・新興国経済の脆弱性

IMFは先進国経済が回復に向かう一方で、ワクチンの接種状況や経済支援により、各国間での差が拡大し続けていることも指摘している。特に財政的な支援の余力の乏しい国や観光産業への依存度が高い国では状況が深刻だとしている。さらに新興国経済の回復が遅れる中、米国の経済が急速に回復し金融引き締めが行われた場合、新興国から米国等への資金流出が起こる可能性がある。

7――おわりに

本稿では、新型コロナウイルスが流行し始めた2020年以降のグローバル株式市場の動向について概略を説明した。グローバル株式市場では、EVや半導体関連の銘柄が上昇した。国別に見ると、韓国や台湾といった新型コロナウイルスの感染を押さえた国や先進国諸国が上昇した。

コロナ禍からのグローバル経済および株式市場の回復のために、各国の政策が果たす役割が大きくなっている。こうした経済政策が後押しするグリーンインフラ、デジタル化といったテーマが当面の間、株式市場を牽引していくことが考えられる。

その一方で、米中対立や新興国経済の回復の遅れといったリスクが残されている。特に財政的余力が乏しい国での債務リストラの必要性が指摘されていることに注意が必要だろう。引き続き、グローバル株式市場の動向やリスクに注視していきたい。

コロナ禍からのグローバル経済および株式市場の回復のために、各国の政策が果たす役割が大きくなっている。こうした経済政策が後押しするグリーンインフラ、デジタル化といったテーマが当面の間、株式市場を牽引していくことが考えられる。

その一方で、米中対立や新興国経済の回復の遅れといったリスクが残されている。特に財政的余力が乏しい国での債務リストラの必要性が指摘されていることに注意が必要だろう。引き続き、グローバル株式市場の動向やリスクに注視していきたい。

【参考文献】

国際通貨基金 『世界経済見通し2021年4月』, 2021年 4月

<https://www.imf.org/ja/Publications/WEO/Issues/2021/03/23/world-economic-outlook-april-2021>

日本経済新聞(2020a),『PC出荷、6年ぶり3億台 AMDのCEO「21年も需要拡大」』2021年1月13日

<https://www.nikkei.com/article/DGXZQOGN12DBV0S1A110C2000000/>

日本経済新聞(2020b),『世界貿易量8%増 WTO予測 今年、景気刺激策が下支え』2021年4月1日

<https://www.nikkei.com/article/DGKKZO70560770R00C21A4EAF000/>

(2021年04月30日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

経歴

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | グローバル株式市場動向(2025年9月)-米国の利下げ再開により上昇継続 | 原田 哲志 | 基礎研レター |

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナ禍のグローバル株式市場への影響】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナ禍のグローバル株式市場への影響のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.