- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-行動制限長期化で二極化が続く形の回復へ

欧州経済見通し-行動制限長期化で二極化が続く形の回復へ

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2.欧州経済の見通し

次に欧州経済の先行きについて考えていきたい。

足もと新型コロナウイルスの新規感染者や死亡者数がピークアウトしていることから、今後は経済活動再開の動きが模索される公算は高いと言える。ただし、前述の通り変異株が流行する兆しもあり、当面は感染拡大防止に重点が置かれ行動制限の緩和も段階的に進められるだろう。

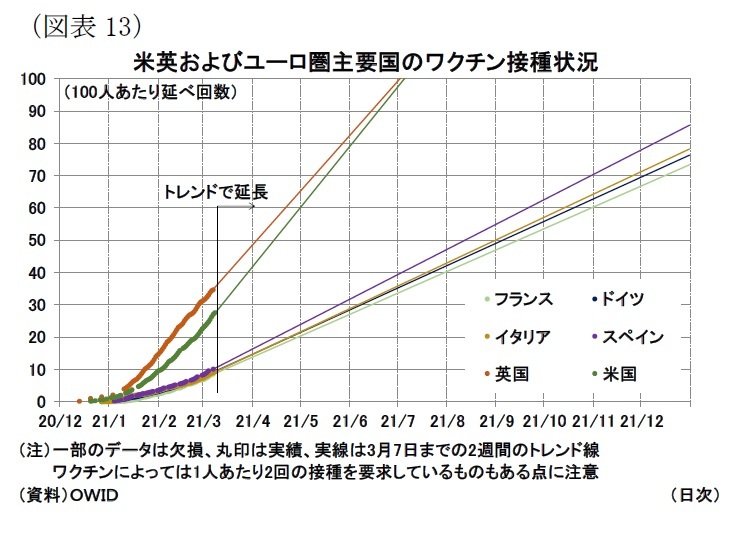

一方、集団免疫獲得とそれによる行動制限緩和については、ワクチン接種の動向も重要となる。欧州委員会は1月19日に「3月末までに医療・介護従事者および80才以上の高齢者の80%以上」「夏の終わりまでに成人の70%以上」という接種目標を掲げている。

ユーロ圏ではEUが先導してワクチンを確保しており、現時点で全人口をカバーできる以上の量を契約している。しかし実際の接種はワクチンメーカーの供給量が想定以上に少ないなどの理由で思うように進んでいない。人口当たりの接種ペースは米英と比較して大きく遅れている状況であり、欧州委員会は今後の接種ペースの加速を目指しているが、現時点では「夏の終わり」はかなり高い目標と言わざるを得ない(図表13)。

ユーロ圏ではEUが先導してワクチンを確保しており、現時点で全人口をカバーできる以上の量を契約している。しかし実際の接種はワクチンメーカーの供給量が想定以上に少ないなどの理由で思うように進んでいない。人口当たりの接種ペースは米英と比較して大きく遅れている状況であり、欧州委員会は今後の接種ペースの加速を目指しているが、現時点では「夏の終わり」はかなり高い目標と言わざるを得ない(図表13)。本稿では、ワクチン接種の効果が表れる時期として、段階的に景況感は改善していくものの、免疫獲得により医療崩壊リスクが後退し、行動制限を課さなくても良い状況になるのは来年以降になると想定している。したがって、それまでの間は、接触の増加が感染者数増加や医療崩壊リスクを高めてしまうため、感染予防策に重点が置かれた経済活動が続くことになるとと見ている。

投資については企業収益の悪化が民間投資の重しとなる一方で、引き続き緩和的な金融環境が継続する見込みであること、復興基金が稼働しはじめることが投資の呼び水となり成長を後押しするだろう。とりわけ復興基金ではその過半をグリーンとデジタル投資として利用することが条件付けられていることから、関連投資が成長のけん引役となるだろう。

政府消費については各国ともに昨年よりは減少するものの、拡張的な支出が継続されると見ている。ワクチン普及までは積極的な需要喚起策を講じにくいが、財政政策として昨年来拡充されている雇用維持政策などが失業率の急増を防止し、個人消費の下支えする状況を生み出すだろう。

海外環境については、特に景気回復が進む中国に対する貿易がけん引役になると見られる。また、米国でも大規模な財政支出が予定されており、需要の高まりが予想されることから今後は米国向け輸出も加速するだろう。ただし、主要貿易相手国であるEU(非ユーロ圏)については、ユーロ圏と並みの回復となり、輸出全体の伸び率としてはそれほど強くはならないだろう。

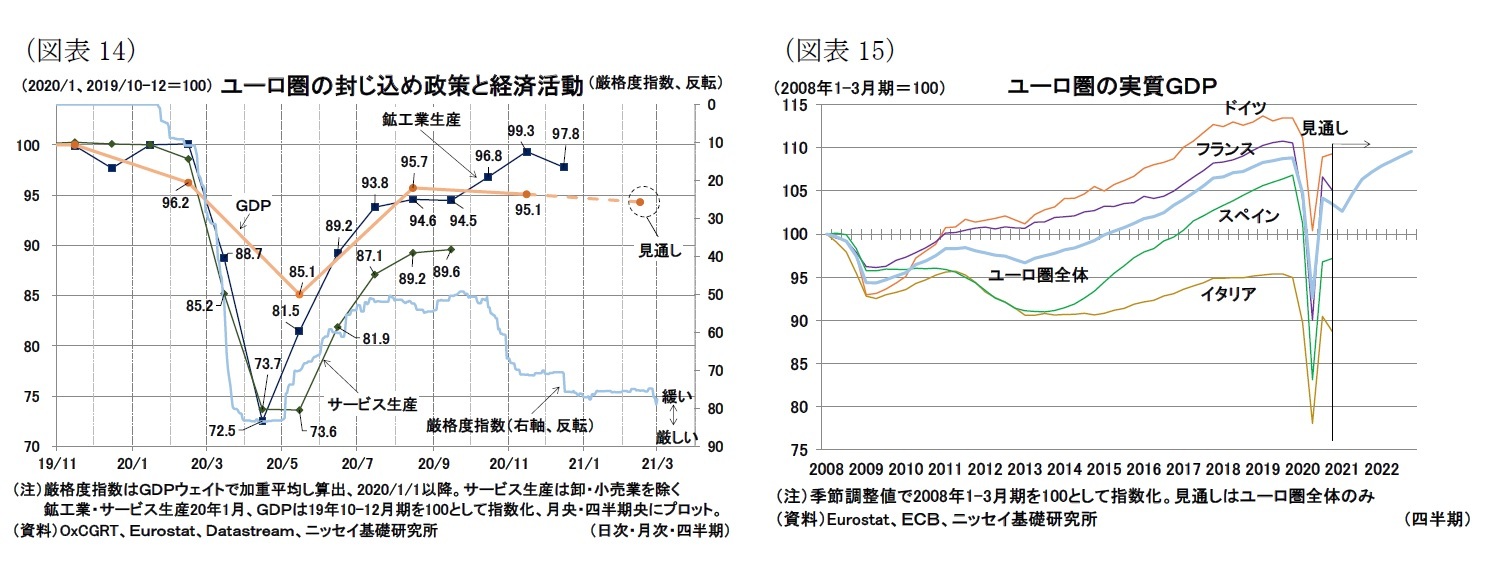

総じて見ると、今年は二極化の傾向を強めながら、経済全体では回復という形になるだろう。その後、来年以降にはワクチンが普及し医療崩壊リスクが後退するため、感染防止策としての経済活動制限が不要となる本格回復を予想している。その結果、実質GDP水準がコロナ禍前の元の水準に戻るのは、22年後半と想定している(図表14・15)。

具体的な下方リスクとしては、短期的には感染力の高い変異株の流行などで、行動制限の緩和が春以降も進められないリスクが挙げられる。中期的には、ワクチンの有効性を低下させるウイルスの流行やワクチン接種が遅れることなどがリスクとなる。本稿では来年にはワクチン普及による医療崩壊リスクの後退を受けて、ウイルスが経済に及ぼす影響は弱まっていくと見ているが、こうしたリスクが顕在化すれば、医療崩壊リスクが後退せず、ソーシャルディスタンスや行動制限などの感染予防策を長期間にわたって続ける必要が生じる。ワクチン接種については、ワクチン忌避といった国民の接種意向の影響も受けるだろう。

また、復興基金の円滑な稼働も重要となる。ウイルスの脅威が続く間は、観光関連産業の依存度の高い南欧諸国を中心に復興基金が経済を下支えすると見ている。こうした国では、計画通りに復興基金の投資を実行できるかが重要で、政局の混乱などで投資計画が遅延すれば、それ自体が成長率を押し下げるだけでなく、基金からの追加配分も遅れることになる。

逆に、上方リスクとしては、効果の高いワクチンが早期に普及することが挙げられる。この場合は感染防止に重点を置いた行動様式から早期に解放されるため、回復に弾みがつくだろう。対面サービス産業の低迷という状況が長期化せずに済むため、格差拡大が長期化せずに対面サービス産業が回復する点も雇用維持・企業支援などで貯蔵されていた生産力が速やかに利用できる点でポジティブと言える。

またEUでは「グリーンパス」(ワクチン接種証明)の実用化取り組みも進められており、効率的に活用できれば迅速な回復が見込める可能性もある。本稿ではワクチン接種人数が一定数を超えるまでは感染防止に重点が置きつつ経済活動が行われると見ているが、「グリーンパス」を活用することで、医療崩壊リスクを避けつつ対面サービス消費を喚起できる可能性がある。観光関連産業のシェアが高い国でこうした政策を講じることが可能になれば、経済正常化を加速させる材料になり得るだろう6。

6 ワクチン接種者のみ対面サービス消費を優遇する(差別する)措置は、ワクチンが十分普及していないなかでは倫理的な問題も抱える。そのため、各国がどこまで「グリーンパス」を活用した需要喚起策等を講じるかは未知数な部分もある。

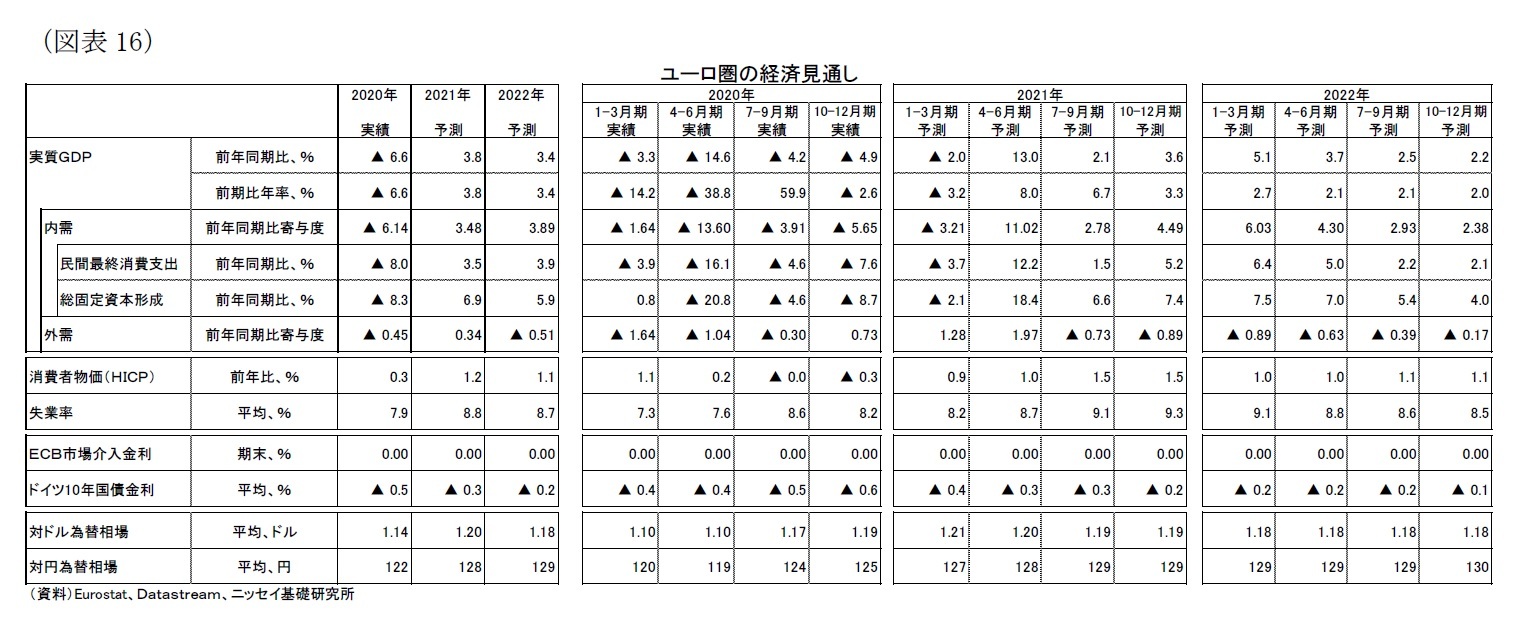

以上の議論を踏まえて、ユーロ圏の経済見通しは以下の通りとした(表紙図表1、図表16)。

・年初以降も感染予防を重視した行動制限が続いており、1-3月期は2期連続となる前期比マイナス成長となるだろう。

・4-6月期以降は段階的に行動制限を緩和、年後半から投資が成長をけん引するだろう。

-21年中は感染拡大防止のための措置が講じられ、医療崩壊リスクも残る。

-22年以降はワクチン普及により医療崩壊リスクが後退、感染予防策として行動制限などの経済活動に影響を講じる必要がなくなっていく。

-経済成長率は21年3.8%、22年3.4%、失業率は21年後半に9%台に上昇すると予想する。

・先行きの不確実性は依然として高い。

-変異株の流行は短期的な医療崩壊リスクを高める可能性がある。さらにワクチンの効果が得られない変異株の流行で医療崩壊リスクが後退しない場合、行動制限を長期にわたって講じなければいけない可能性がある。一方で、効果的なワクチンの早期普及といった上方リスクも考えられる。

3.物価・金融政策・長期金利の見通し

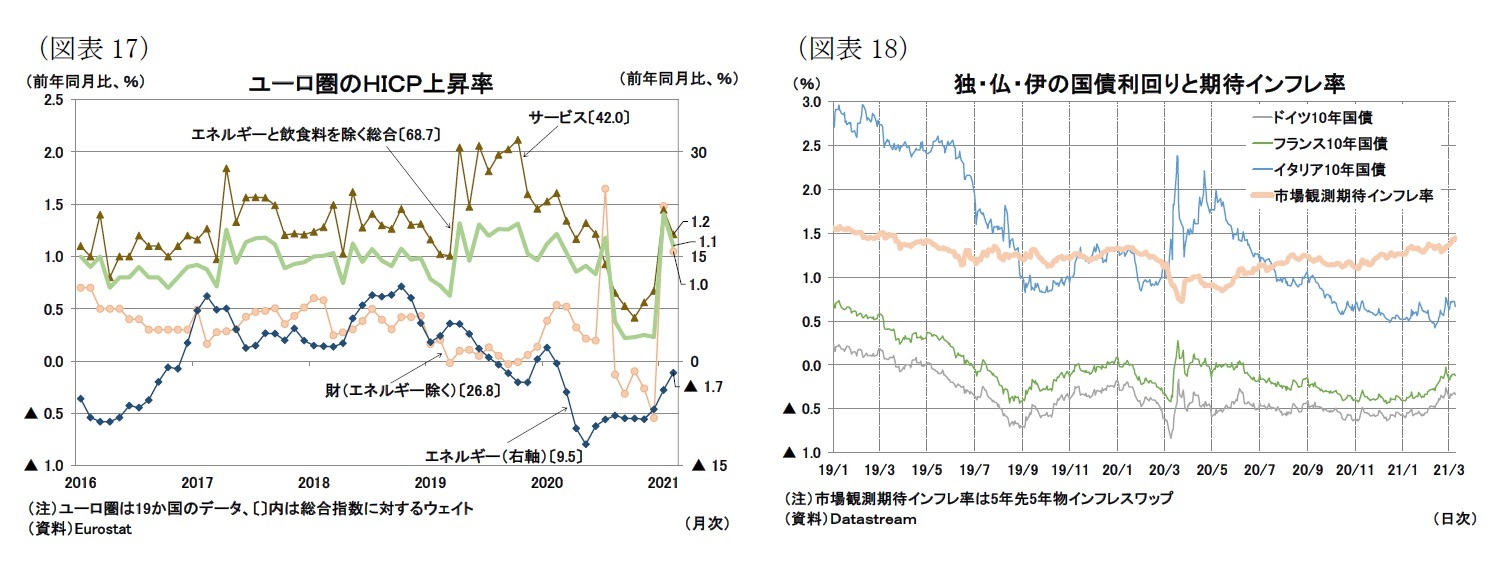

物価については、ドイツで実施されている付加価値税(VAT)引き下げが終了したこと7や、コロナ禍での原油安の影響が後退していることから、2月のHICP上昇率は前年同月比+0.9%まで上昇(1月も+0.9%)、コア指数も+1.1%(1月は+1.4%)となった(図表17)。

特にコア指数では1月にはECBのインフレ目標である「2%に近いがそれ以下」に迫る上昇率に達している。ただし前述の通り、VATの引き下げなど一過性の要因で高めの数値となっている部分も大きく、現時点で継続的な上昇圧力が見られる状況とは言えない。

今後についても当面は感染拡大防止にも重点を置いた経済活動が続き、しばらくは需要増によるインフレ圧力は強くならないと見ている。HICP上昇率は今年半ばには1%台を超える伸び率となるものの、22年末までの予測期間にわたってECBのインフレ目標である「2%に近い」状況には達しないと見ている。具体的には21年で1.2%、22年で1.1%を予想している(図表16、表紙図表2)。

7 税率で19%→16%(軽減税率は7%→5%)への引き下げを12月まで実施する予定。

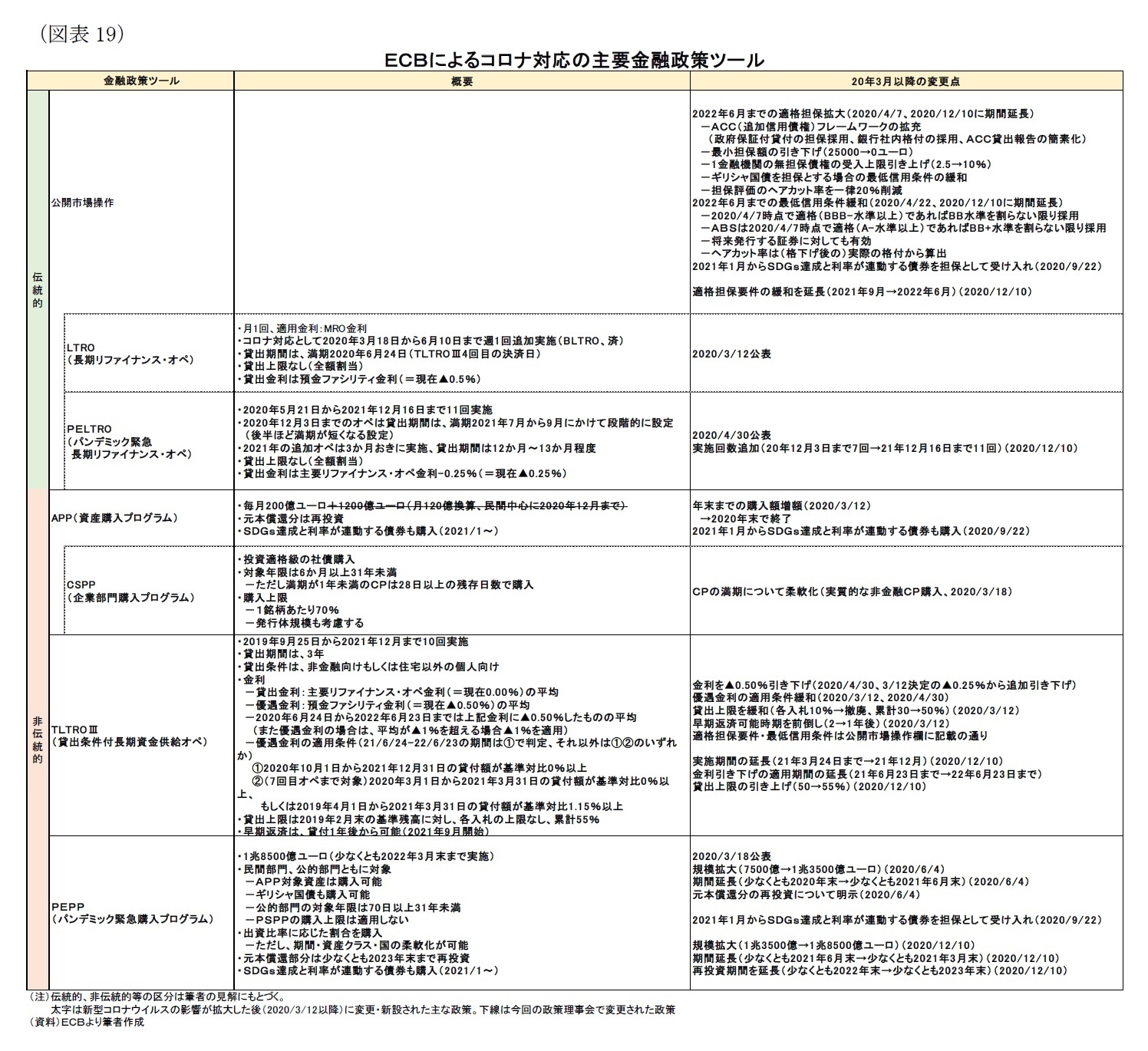

ECBはコロナ禍の拡大を受けて、大規模な流動性供給と量的緩和・信用緩和手段を実施している。現在は、PEPP(パンデミック緊急購入プログラム8)および、金利を優遇した貸出条件付資金供給オペ(TLTROIII)を政策の中心に据えている(図表19)。PEPPでは総額1.85兆ユーロの資産購入を少なくとも22年3月まで実施、TLTROIIIでは最大2年間にわたって▲1%の優遇金利を受けられる流動性供給策を21年12月まで実施する(貸出期間は3年間)方針を決定しており、年内はこれらの政策による緩和が続くだろう。

来年以降は、経済の正常化とともに金融政策も緩和的な状況からの正常化を模索していくと見られるが、インフレ率が低位で推移することもあり、予測期間中は量的緩和策(資産購入策)は継続すると予想している。またマイナス金利政策についても現行水準が維持されると見ている。

なお、今年半ばには「戦略見直し(strategy review)」が予定されている9。気候変動に対する中央銀行の貢献について積極的であることから、金融政策方針の決定に際して気候変動に配慮する枠組みなどが整備される可能性があるほか、インフレ目標なども見直される可能性もある。ただし現在の緩和的な金融政策方針が大きく変わり、経済・金融市場に影響を及ぼすような変更がされることは想定しておらず、現状の緩和的な政策を正当化させる戦略となると考えている。

長期金利については、足もと米国で景気回復期待や追加の国債発行観測から米10年債が上昇する場面が見られ、ユーロ圏の各種国債利回りもやや上昇している(図表18)。今後も基調としては、米国の景気回復を背景に、ユーロ圏の金利にも上昇圧力が生じるだろう。こうした状況を受けECBは3月の政策理事会においてPEPPの購入ペースを大幅に拡大させる決定を行っている。インフレ期待が高まっているではなく、今後も金利が大きく上昇した際にはECBが資産購入を強め金利低下を促すと考えられる。その結果、ユーロ圏の金利上昇ペースは名目のインフレ上昇に合わせる形でのゆっくりとした上昇となるだろう。ドイツ10年債金利は20年および21年は平均で▲0.3%、22年も平均▲0.2%での推移を想定している(表紙図表2)。

8 コロナ禍前の資産購入策(APP)との違いとして、ECBは、PEPPは各国国債の購入比率として、出資比率(capital key)にもとづく購入を基準にしているものの、一時的にそこから乖離する柔軟性も持たせている。このほか、ECBは購入ペースや資産クラス(国債、社債などの資産種類)についても明確に基準を設けておらず、柔軟性がある点を強調している。さらに、(投資適格級でない)ギリシャ国債の購入も許容している。

9 ECBは戦略見直し(strategy review)として物価安定の量的定義や金融政策手段、経済・金融分析、市場との対話慣行などの見直しに着手している。金融システムの安定性、雇用、環境の持続性といった点も議論され、当初は20年末までに実施する予定だったが、新型コロナウイルス感染拡大を受けて21年半ばに半年間の延長がされている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年03月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-行動制限長期化で二極化が続く形の回復へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-行動制限長期化で二極化が続く形の回復へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.