- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 2021年度の年金額は、現役賃金と同様に0.1%の減額 (後編)-新型コロナ禍の影響は2022年度から3年分割で出現

2021年度の年金額は、現役賃金と同様に0.1%の減額 (後編)-新型コロナ禍の影響は2022年度から3年分割で出現

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

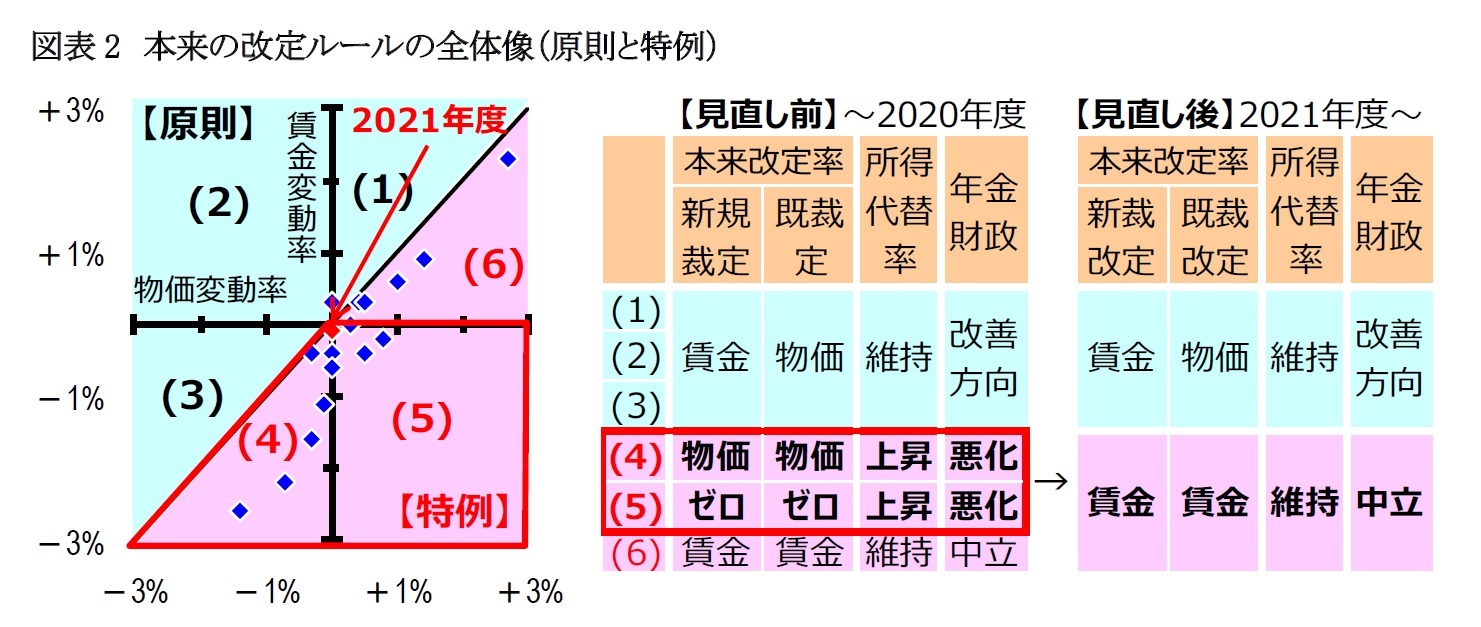

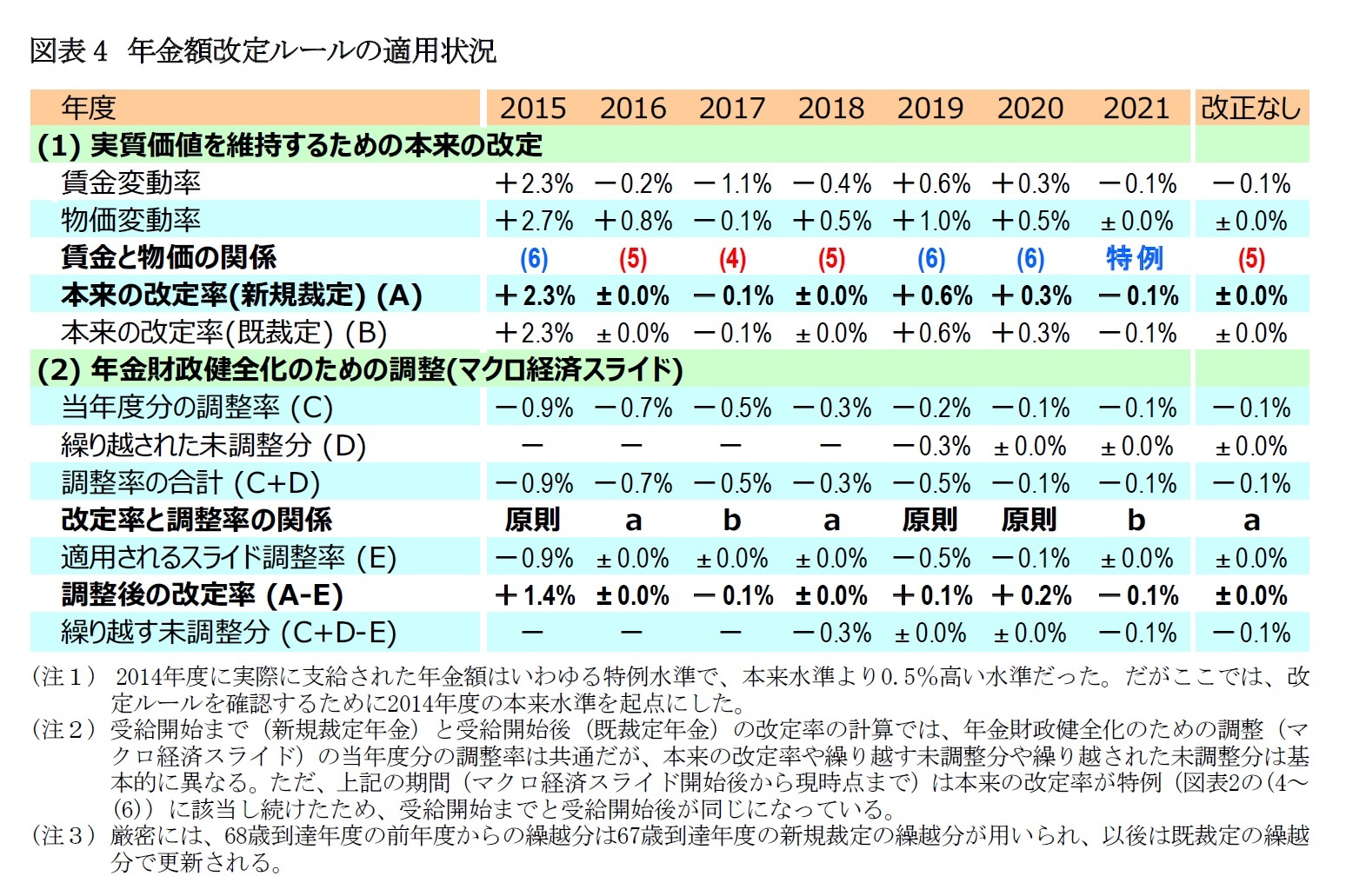

1 ―― 2021年度分の年金額改定:現役の賃金と同様に-0.1%の減額

まず、本来の改定ルールでは、物価上昇率が±0.0%、賃金上昇率(厳密には、名目手取り賃金変動率)が-0.1%となったため、図表2左の(5)に該当した。このため本来の改定率は、受給開始まで(新規裁定年金の改定率)も受給開始後(既裁定年金)も、賃金上昇率の-0.1%となった(図表2右)。

1 厳密には年金額の改定率と保険料収入に影響する賃金上昇率は、対象時期が違う等の理由で一致していないが、ここでは概要を平易に理解するために大まかに考えている。

2 ―― 新型コロナ禍の影響:2022年度から3年分割で出現し、将来の給付水準がより低下する懸念

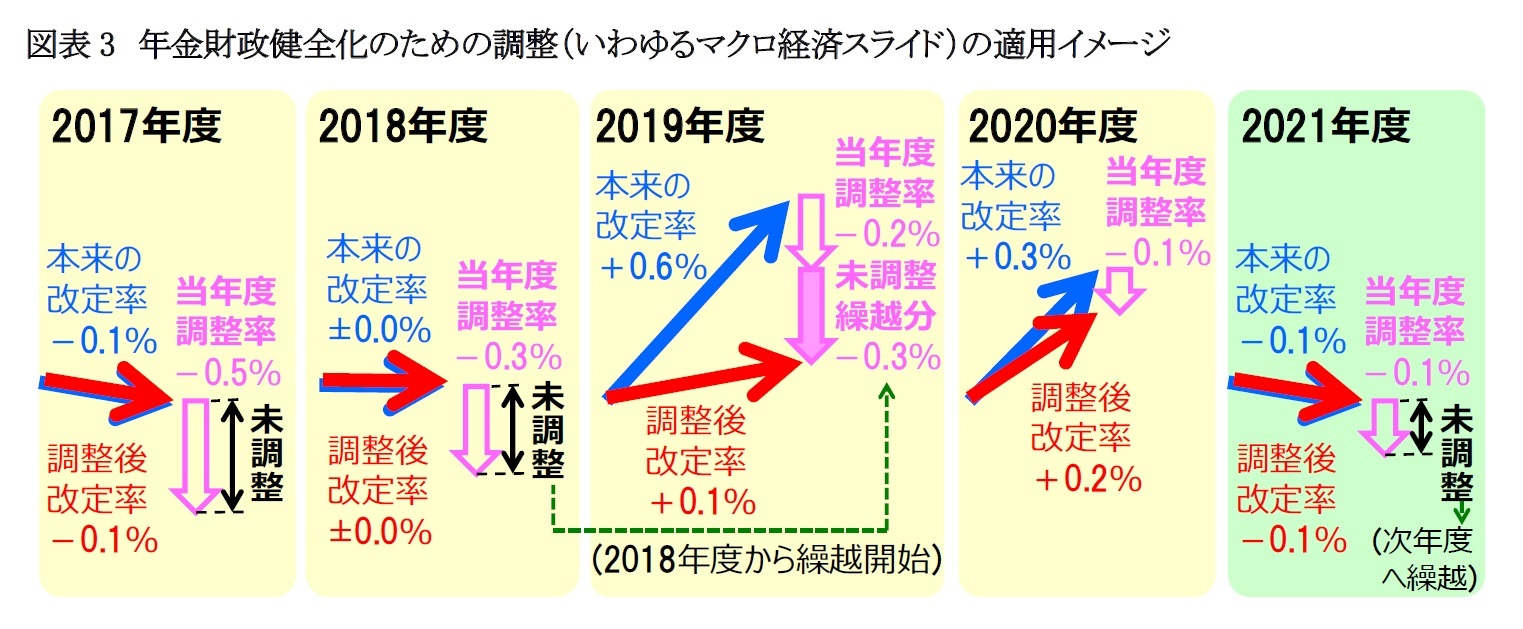

前節で述べたとおり、2021年度の年金額改定は現役世代の賃金と同様に-0.1%の減額となった。ただ、2020年度の賃金の動向は未確定であり、かつ賃金の短期的な変動をならして反映させるため、年金額改定の計算基礎となる賃金の伸びには2~4年度前にあたる2017年度~2019年度の実質賃金上昇率が使われている2(図表1)。また、2021年度は適用が見送られた年金財政健全化のための調整率(いわゆるマクロ経済スライドの調整率)も、同じく2~4年度前の公的年金加入者数から計算される。そのため、新型コロナ禍に伴う賃金下落や加入者減少の影響(2020年度分)は2021年度の年金額改定に反映されておらず、2022年度の改定から3年間に分割して反映される。

2 物価の変動に対しては即座に対応するため、前年(暦年)の物価上昇率が使われている(図表1)。

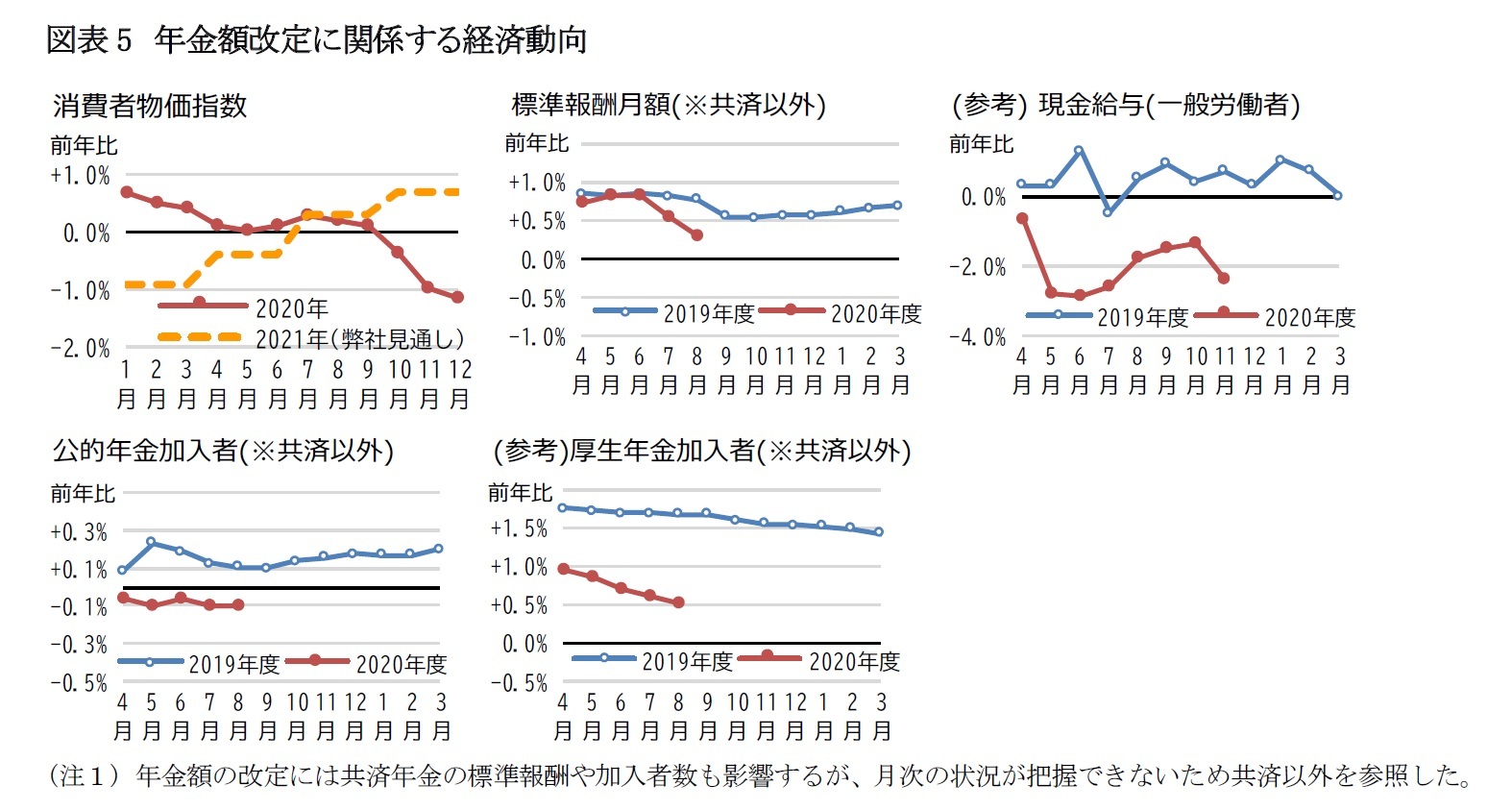

年金額改定に関係する経済動向を確認すると、図表5の状況になっている。

物価上昇率は2020年12月までの動向が2021年度の改定に反映されており、2022年度の改定に影響する2021年(暦年)の動向はまだ不透明である。弊社の経済見通し(2020年12月8日公表版、四半期ごと)では、基調的には当面弱い状況が続くものの、輸入物価の上昇が国内物価に波及することを見込んでおり、2021年(暦年)平均ではほぼ横ばいとしている。

賃金上昇率は、年金額改定に用いられる賃金が年金保険料や年金額の計算に使う標準報酬であることに加え、性別や年齢構成等の変化の影響を除去して上昇率が計算されるため、正確な把握が難しい。標準報酬月額は、通常は4~6月の給与をもとに9月に定時改定されるが、大幅な給与の変化が3か月続けば4か月目から随時改定される。さらに2020年度は、新型コロナ禍による休業手当の支給等を考慮して、大幅な変化の翌月の改定や8月の給与をもとにした定時改定を認めている3。現時点で把握可能な標準報酬月額の動向は2020年8月までで前年に比べて上昇しているが、4~6月に比べて7~8月の上昇率は鈍化しており、9月以降は下落に転じる可能性もある。参考までに毎月勤労統計で一般労働者4の現金給与を見ると、-2%前後で推移している。

公的年金の加入者は、2020年8月まで前年比-0.1%程度と、ほぼ横ばいで推移している。これは、20~59歳の場合は失業して厚生年金から脱退しても国民年金の第1号被保険者や第3号被保険者になり、公的年金の加入者であることには変わりがないためだと推察される。ただ、60歳以上の厚生年金加入者が脱退した場合には公的年金加入者が減ることになるため、今後の動向を注視する必要がある。

3 日本年金機構Webページ(https://www.nenkin.go.jp/oshirase/topics/2020/0930.html、最終閲覧2021/1/25)

4 毎月勤労統計では対象の約3割がパート労働者であるのに対し、厚生年金加入者に占めるパート労働者(短時間労働者)の割合は約1%であるため、一般労働者の値を参照した。

今後の経済動向は不透明だが、新型コロナ禍が当面の年金額と年金財政(すなわち将来の給付水準)に影響する過程を確認するために、粗い試算を行った。

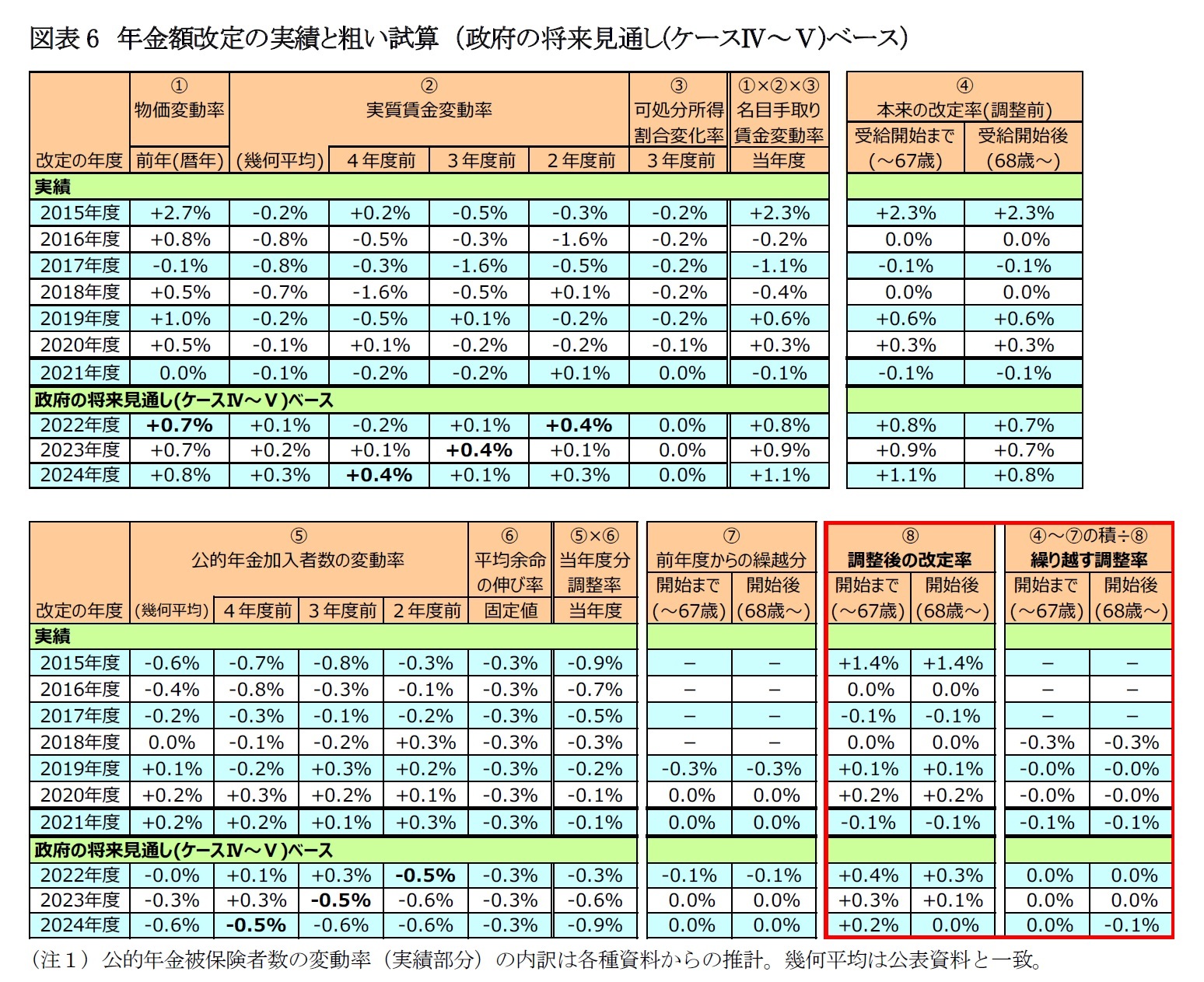

足下の新型コロナ禍を考慮する前に、新型コロナ禍を考慮しない例として、2019年8月に公表された政府の将来見通し(財政検証結果)を実績に接続した場合を試算した。この政府見通しの当面の期間の前提は3通りに分かれているが5、その中で経済状況が現状に近いケース(経済前提Ⅳ~Ⅴ)を当てはめると、調整後の改定率は±0.0%~+0.4%で推移し、次年度へ繰り越す調整率はほぼ0.0%となった。つまり、年金財政健全化のための調整が効くため、当面の改定率は物価や賃金の伸びを下回るものの、将来の給付水準のさらなる悪化は防がれることになる。

5 物価上昇率と賃金上昇率と運用利回りの見通しは2通りだが、被保険者数の見通しが労働力率等の見通しによって3通りに分かれている。

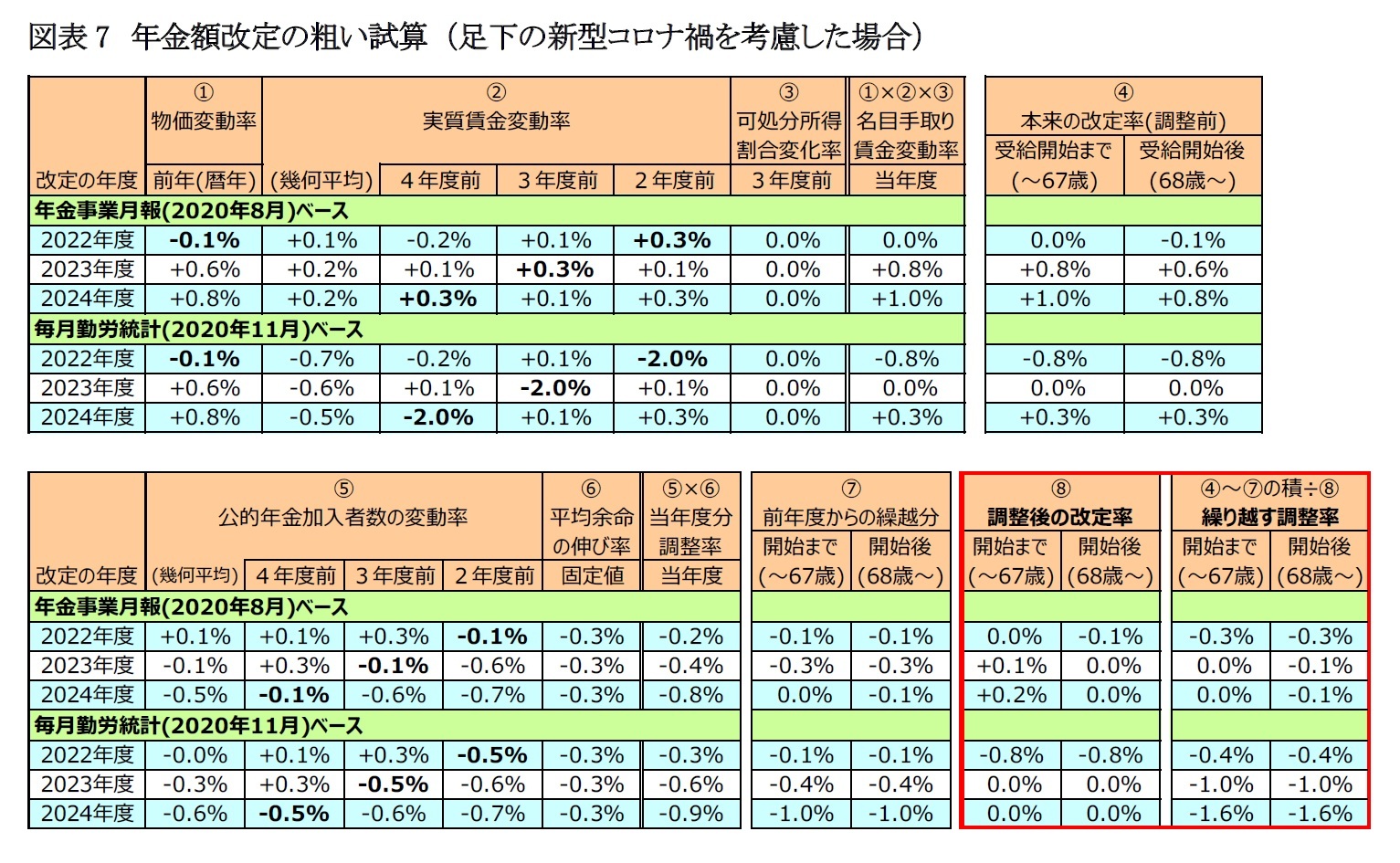

○2つの仮定:年金事業月報(2020年8月)ベースと毎月勤労統計(2020年11月)ベース

足下の経済状況の考慮にあたっては、2つのケースを仮定した。1つは、2020年度の実質賃金上昇率と公的年金加入者数の変動率に最新の公的年金の事業月報(標準報酬月額と公的年金加入者数、ともに共済以外)の2020年8月実績を用い、以降は前述の政府将来見通しベースと同じく政府将来見通しの経済前提Ⅳ~Ⅴを仮定したケース(以下、年金事業月報(2020年8月)ベース)である。このケースは公的年金の統計に基づいているが、2020年9月以降に現れる可能性がある標準報酬月額の下落などを織り込めていない。そこで、より直近までの状況を考慮したケースとして、2020年度の実質賃金上昇率は毎月勤労統計の現金給与の2020年11月速報までの平均、2020年度の公的年金加入者数の変動率は政府見通しの経済前提Ⅵとし、以降は年金事業月報(2020年8月)ベースと同じ政府将来見通しの経済前提Ⅳ~Ⅴを仮定したケース6(以下、毎月勤労統計(2020年11月)ベース)でも試算した。なお、両ケースとも物価上昇率は同じ仮定とし、2021年と2022年は弊社の経済見通し(2020年12月8日公表版)を、2023年は政府将来見通しの経済前提Ⅳ~Ⅴを用いた。

6 2022年度の改定に用いる2020年度の実質賃金上昇率は、2020年の物価上昇率が±0.0%のため図表5に示した(名目)賃金上昇率と一致する。

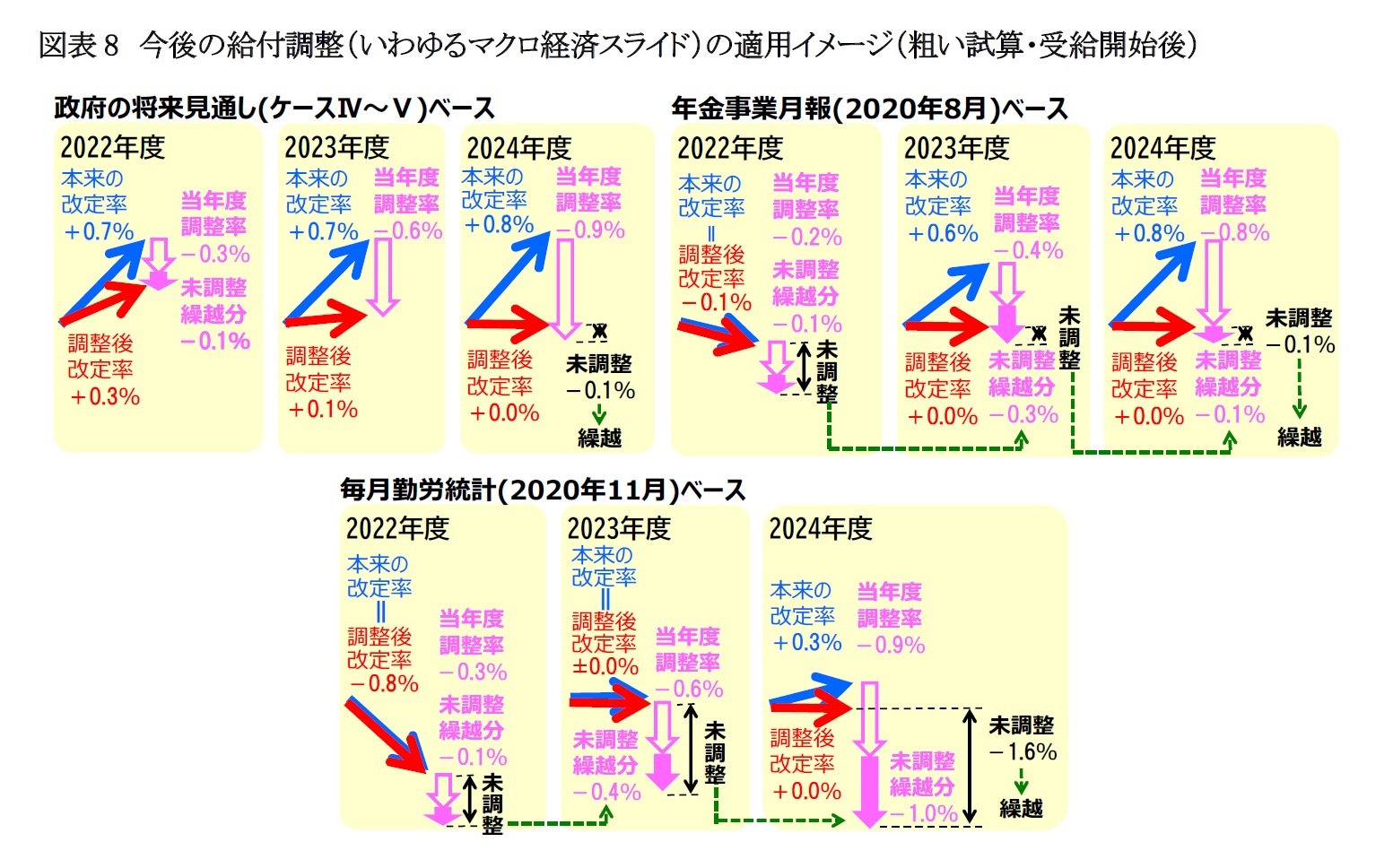

年金事業月報(2020年8月)ベースでは、2022年度の改定に用いる2020年度の実質賃金上昇率は、4~6月よりも鈍化しているものの8月でも+0.3%の上昇となっており、政府見通し(経済前提Ⅳ~Ⅴ)の+0.4%と近い水準にある。しかし、2022年度の改定に用いる2021年(暦年)の物価上昇率は、政府見通し(経済前提Ⅳ~Ⅴ)の+0.7%に対して足下ベースでは-0.1%と仮定しているため、2022年度の本来の改定率(図表7の④)は政府見通しベース(図表6)よりも低く、新規裁定で±0.0%、既裁定で-0.1%程度になる。この結果、年金財政健全化のための調整(いわゆるマクロ経済スライド)の特例に該当し、2022年度の改定には給付調整が適用されず、次年度に繰り越される(図表7の⑧とその右)。

2023年度の改定では、この改定に用いる2022年(暦年)の物価上昇が反映され、本来の改定率は新規裁定で+0.8%、既裁定で+0.6%となる(図表7の④)。年金財政健全化のための調整率(いわゆるマクロ経済スライドの調整率)は、当年度分と前年度からの繰越分と合わせて-0.7%になるが、物価上昇の影響で本来の改定率が上昇しているため、調整率のほとんどが適用される。2024年度の改定も、2023年度と同様の動きとなる。

このように年金事業月報(2020年8月)ベースでは、調整後の改定率はほぼ±0.0%となる。2023年度と2024年度においては、年金財政健全化、すなわち将来の給付水準の確保のため、物価や賃金の伸びよりも低い改定率となる。調整率の繰越は、2022年度の改定では発生するものの2023年度の改定では概ね解消されるため、将来の給付水準のさらなる低下は限定的になる。

毎月勤労統計(2020年11月)ベースでは2020年度の実質賃金上昇率を-2.0%と仮定しているため、2022年度の改定に用いる実質賃金変動率は3年度平均でも-0.7%となり、本来の改定率は-0.8%となる(図表7の④)。2020年度の公的年金加入者数の変動率は-0.5%と年金事業月報(2020年8月)ベースの-0.1%よりも低く改定しているが、3年度平均で反映されるため、当年度分の調整率は年金事業月報(2020年8月)ベースよりも若干低い程度に留まっている。この結果、2022年度の調整後の改定率は-0.8%と年金事業月報(2020年8月)ベースより低くなるが、繰り越す調整率は年金事業月報(2020年8月)ベースとほぼ同じである(図表7の⑧とその右)。

2023年度の改定では、この改定に用いる2022年(暦年)の物価上昇が反映されるものの、2020年度の実質賃金上昇率(-2.0%)の影響が残るため、本来の改定率は±0.0%に留まる。この結果、年金額は前年横ばいとなり、年金財政健全化のための調整率(いわゆるマクロ経済スライドの調整率)は、当年度分と前年度からの繰越分と合わせた-1.0%が繰り越される。2024年度の改定は、物価上昇率の上昇等を受けて本来の改定率が+0.3%になるが、当年度分の調整率-0.9%のすべてを適用することができず、調整率の繰越はさらに累積する。

このように毎月勤労統計(2020年11月)ベースでは、2023年度と2024年度の調整後の改定率が±0.0%となる点は年金事業月報(2020年8月)ベースとほぼ同じだが、調整率の繰越が累積するため将来の給付水準がさらに低下する懸念が大きい。また、2025年度に繰り越す調整率は-1.6%に及ぶため、消費税率の引上げなどで物価が上がっても年金額は据え置きや小幅の引上げとなる可能性が出てくる。

3 ―― まとめ:現役世代と高齢世代の相互理解を期待

現在の年金制度では、年金額改定の計算基礎となる賃金の伸びには2~4年度前の実質賃金上昇率が使われるため、新型コロナ禍に伴う賃金下落の影響は2022年度の改定から3年間に分割して反映されることになる。また、物価や賃金の伸びの範囲内で年金額を調整することで、年金財政を健全化して将来の給付水準の低下を抑える仕組みも組み込まれている。そのため、特に2023年度と2024年度の改定では、年金の伸びが物価や賃金の伸びを下回る可能性がある。

現役世代は、高齢世代が物価や賃金の伸びを下回る年金の伸びを受け入れることで、将来の給付水準の低下が抑えられることに思いをはせる必要があるだろう。一方で高齢世代は、物価や賃金の伸びが低い場合には年金財政の健全化に必要な調整が免除され、将来の給付水準のさらなる低下につながることを理解する必要があるだろう。両者の相互理解が進むことを期待したい。

(2021年01月28日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/19 | 年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) | 中嶋 邦夫 | 基礎研レポート |

| 2025/11/11 | 年金の「年収の壁」が実質引上げ!? 4月からは残業代を含まない判定も~年金改革ウォッチ 2025年11月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/10/21 | 連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を | 中嶋 邦夫 | 研究員の眼 |

| 2025/10/14 | 厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 | 中嶋 邦夫 | 保険・年金フォーカス |

新着記事

-

2025年11月21日

物価高対策としてのおこめ券の政策評価と課題~米に限定する物価高対策の違和感~ -

2025年11月21日

貿易統計25年10月-米国向け自動車輸出が持ち直し -

2025年11月21日

消費者物価(全国25年10月)-コアCPI上昇率は25年度末にかけて2%を割り込む公算 -

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費”

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2021年度の年金額は、現役賃金と同様に0.1%の減額 (後編)-新型コロナ禍の影響は2022年度から3年分割で出現】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2021年度の年金額は、現役賃金と同様に0.1%の減額 (後編)-新型コロナ禍の影響は2022年度から3年分割で出現のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.