- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 社会保障全般・財源 >

- 2021年度の社会保障予算を分析する-新型コロナ対策の影響で規模拡大、介護報酬は微増

2021年度の社会保障予算を分析する-新型コロナ対策の影響で規模拡大、介護報酬は微増

保険研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 三原 岳

文字サイズ

- 小

- 中

- 大

1――はじめに~2021年度の社会保障関係予算~

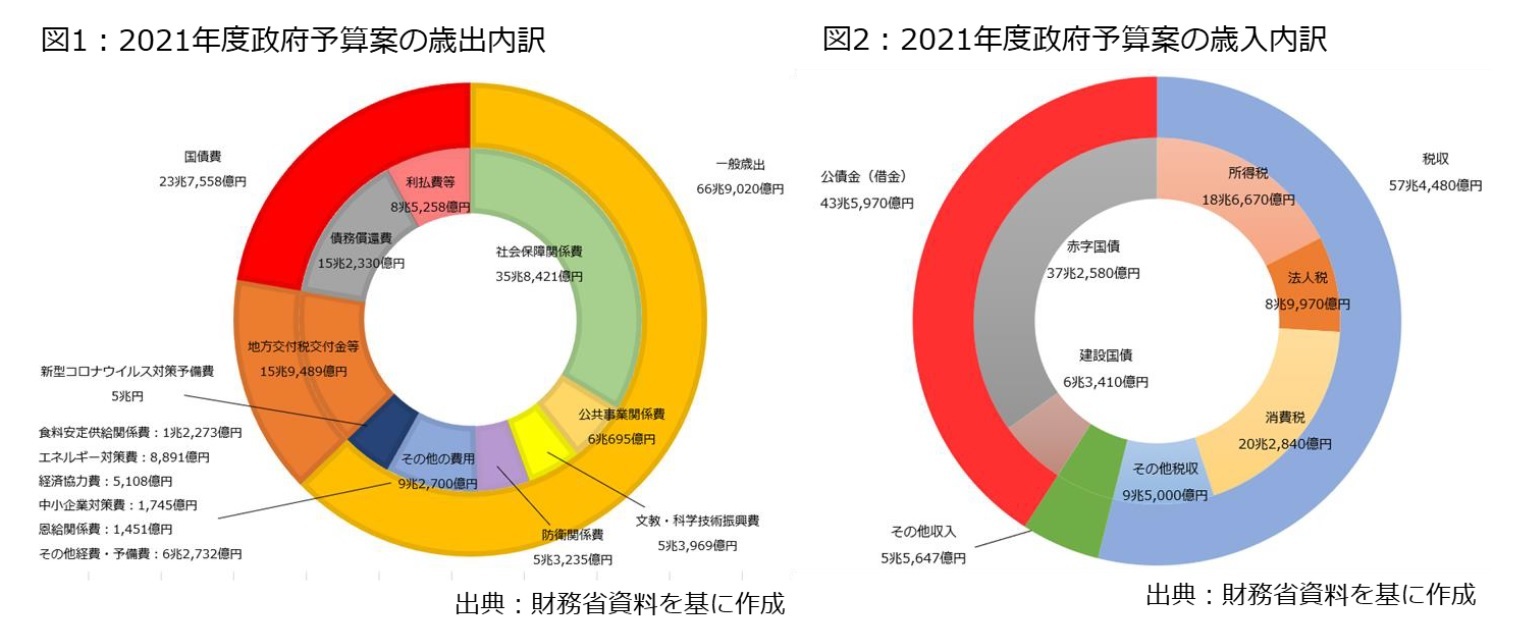

こうした中、社会保障関係予算は0.4%増の35兆8,421億円と微増となった。ワクチン接種や検査体制の充実など新型コロナウイルス対策費については、当初予算案と2020年度第3次補正予算案を「15カ月予算」として一体的に編成。一方、薬価改定で1,000億円程度の歳出を抑制し、全体では例年と同様、増加幅を5,000億円未満に抑えた。本稿では社会保障関係費を中心に、2021年度政府予算案の分析を試みた上で、財政再建や社会保障改革の道筋を示す必要性を提示する1。

1 なお、煩雑さを避けるため、発言などを除き、可能な限り引用や出典は省略するが、本稿執筆に際しては、国会会議録検索システムや首相官邸、内閣府、財務省、厚生労働省、総務省、日本医師会の各ウエブサイトを参照した。さらにメディア媒体でも『朝日新聞』『共同通信』『日本経済新聞』『読売新聞』のほか、『社会保険旬報』『週刊社会保障』『m3.com』『ミクスOnline』『Gem Med』などの記事を参考にした。

2――2021年度予算案と財政状況

まず、予算規模は前年度当初比3.8%増の106兆6,097億円となった。予算増の理由を歳出項目ごとに見ると、5兆~6兆円規模の公共事業関係費や防衛関係費、文教科学振興費は前年度当初比とほぼ同じ水準か、微増だったが、新型コロナウイルス対応のための予備費として5兆円を計上したことが全体の歳出規模を押し上げた。

さらに、社会保障関係費は後述する通り、0.4%増、実数ベースで約1,500億円増となったほか、地方交付税交付金等も0.9%増となった。このうち、地方交付税については、財源対策債の発行や国の一般会計による法定加算などを除いた財源不足額(折半対象財源不足額)を国と地方が半分ずつ補塡するルール(折半対象ルール)がある一方、地方税収と地方交付税を足し上げた地方一般財源総額を前年度と実質的に同水準とするルールも続いており、近年は景気回復に伴って折半対象財源不足額が縮小。2020年度当初予算ベースでは折半対象財源不足が11年ぶりにゼロとなっていた。

一方、歳入では税収が前年度当初比で9.5%も下落。中でも、新型コロナウイルスに伴う景気の落ち込みと企業業績の悪化を反映し、法人税は10兆円を下回った。その反面、赤字国債を含めた国債発行額が33.9%も増加し、歳入に占める借金の比率を示す公債依存度は40%を超えた。

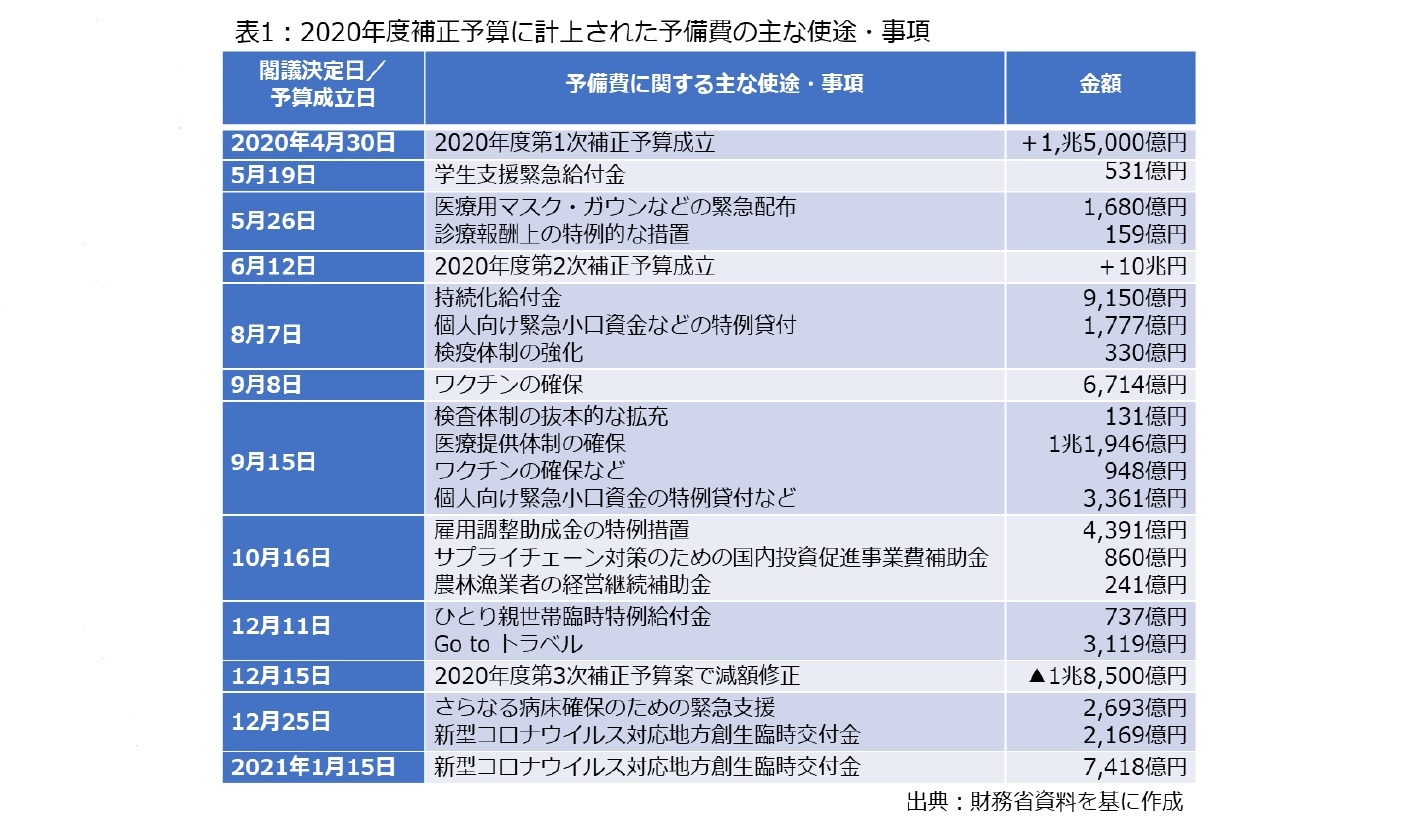

2021年度予算案を考える上では、2020年度補正予算の動向も見極める必要がある。2020年度については、新型コロナウイルス対策や経済振興策として、計3回に及ぶ補正予算を計上しており、しかも2020年6月に成立した第2次補正予算では10兆円の予備費を計上するなど異例の対応を取った経緯がある。このため、3度に渡る2020年度補正予算を通じて、どれだけ財政状況が変わったのか見る必要がある。

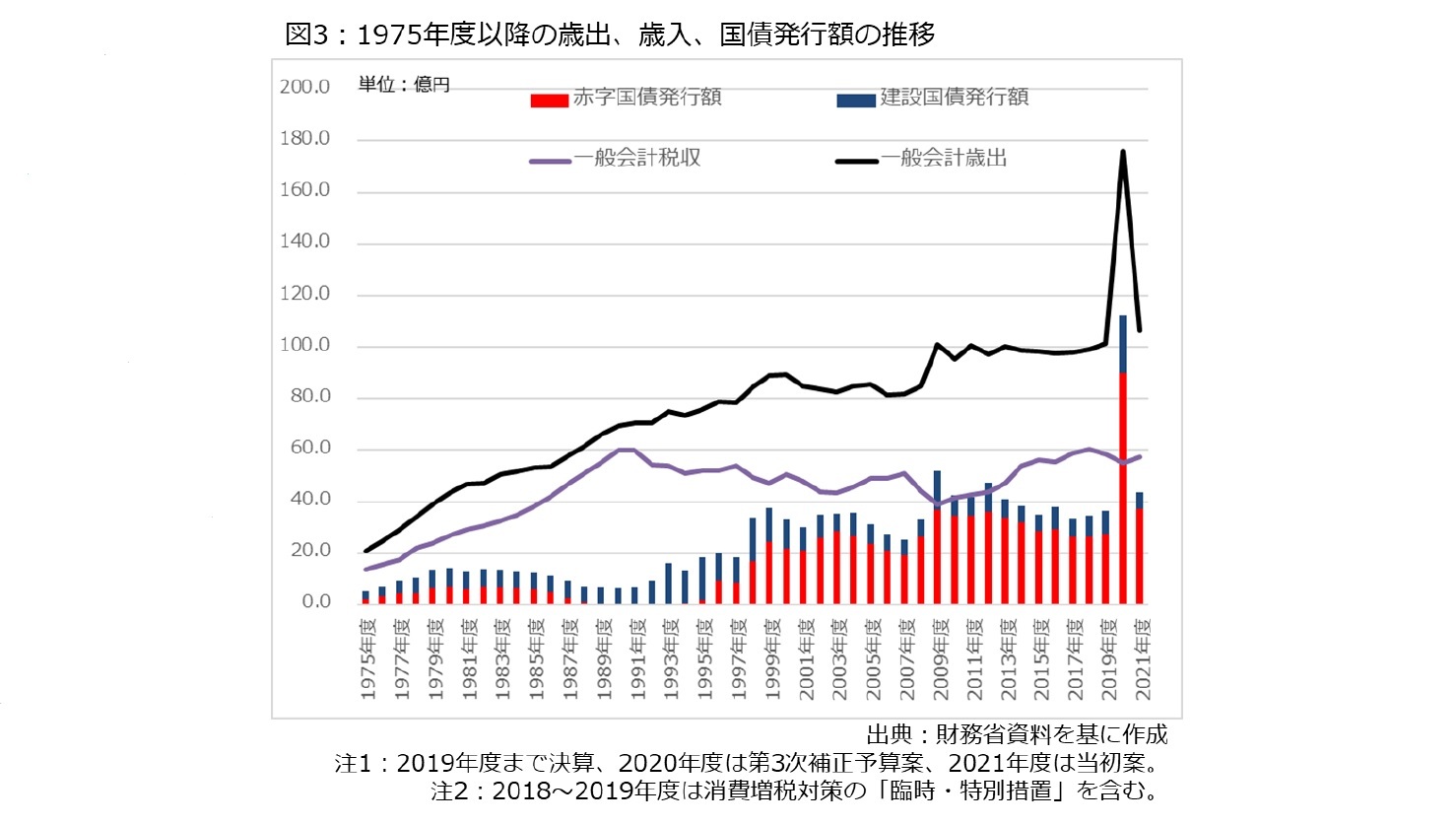

図3は赤字国債を初めて発行した1975年度以降の歳出と歳入、国債発行額の推移である。これを見ると分かる通り、2020年度は3度に渡る補正予算を計上したことで、歳出規模は計175.7兆円、国債発行額は112.6兆円にまで膨らんだ。近年の事例だと、同じような大規模な経済対策は金融不況を受けた1998~1999年度、リーマンショック後の2009年度にも編成された経緯があるが、これを大幅に上回る形で歳出規模と国債発行額が膨張した形だ。

さらに、地方自治体の新型コロナ対策を支援する「新型コロナウイルス感染症対応地方創生臨時交付金」としても、第1次補正で1兆円、第2次補正で2兆円、3次補正予算案では1兆5,000億円が計上された。

ただ、最も大きいのは予備費であり、第1次補正予算で1兆5,000億円、第2次補正予算で10兆円が盛り込まれた。予備費は予算の使途を決めず、国会での成立後、内閣が使途を決める費目であり、その後に決まった主な使途については表1の通りである。

これを見ると、持続化給付金や雇用調整助成金の特例など経済対策に加えて、医療機関の病床確保に対する支援(新型コロナウイルス感染症緊急包括支援交付金)に多くの予算が振り向けられている様子を見て取れる。さらに、既述した新型コロナウイルス感染症対応地方創生臨時交付金に関しては、営業時間短縮要請の協力金支払いにも充当されている。

こうした予備費は災害対策など突発的な財政需要に応えるための経費であり、通常でも毎年の予算に5,000億円前後が計上されている。しかし、国民の代表で構成する立法府が行政府に対し、予算の使途を「白紙委任」する予備費は例外的な取り扱いとなっており、財政民主主義の観点に立つと、一般的には「使途に関して国会の監督が事後的にしか及ばず、内閣の責任も政治的責任にとどまるため、その計上及び使用はあくまで慎重であるべき」と考えられている2。

このため、民主党政権期の2010年度~2012年度に「経済危機対応・地域活性化予備費」として8,000億~1兆円規模の予備費が計上された前例があるものの、2020年度補正予算の計11兆5,000億円、あるいは2021年度当初予算案の5兆円のように、兆円単位の規模で予備費が計上されるケースは極めて珍しく、財政民主主義の観点に立てば例外的な取り扱いとしてとどめるべきである。

さらに、同様の事象は自治体議会でも起きており、首長が議会に諮らないまま、補正予算を専決処分しているケースが散見され、こちらも財政民主主義的に問題含みである。もちろん、予備費や専決処分を全て否定するわけではなく、感染症対策のように時間との勝負を強いられる局面では止むを得ない面があるが、財政民主主義の原則に立つと、できるだけ最小限にとどめる必要があるほか、国・自治体の議会で予算の使途を事後的にチェックする対応が欠かせないと思われる。

以上のように財政事情が大きく変容する中、社会保障関係費はどう変わったのか、次に考察する。

2 大石夏樹(2009)「予備費制度の在り方に関する論点整理」『経済のプリズム』No.72。

3――社会保障関係予算の概況

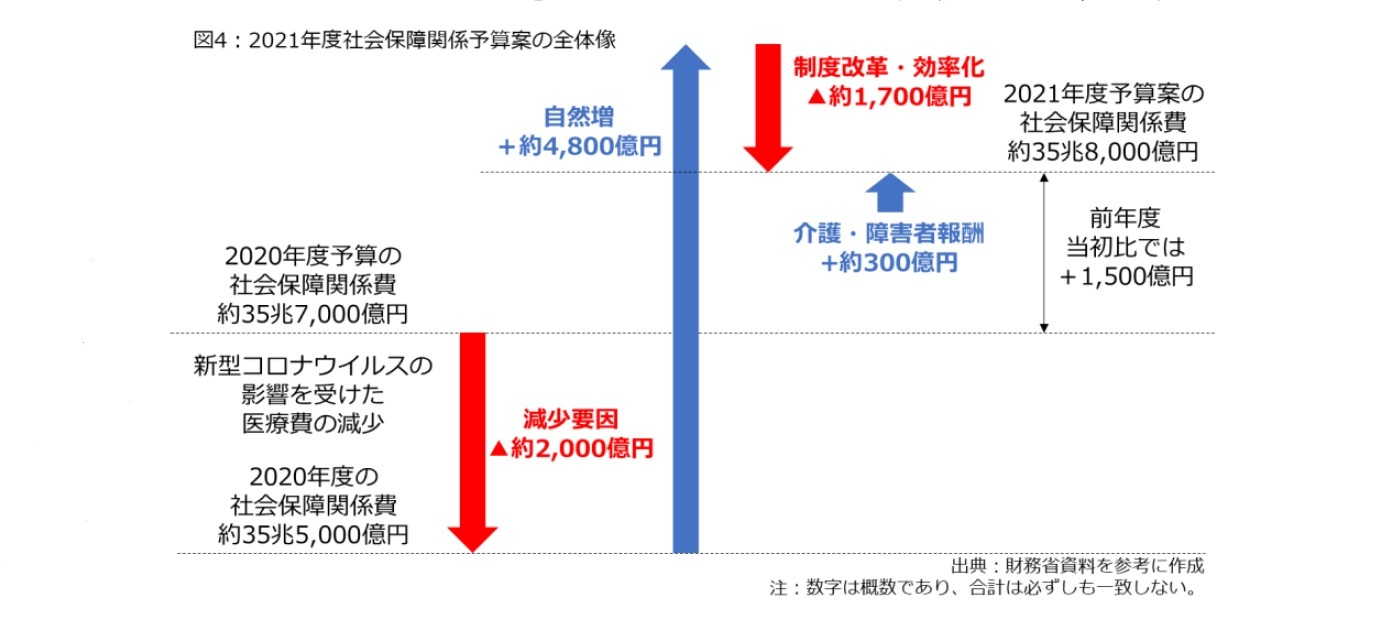

一方、「5――社会保障関係費の概要(2)~介護報酬、障害者福祉サービスの報酬改定~」で後述する通り、介護報酬と障害者福祉サービスの報酬改定を微増させた約300億円の増加要因が加味され、差し引きの増加額を1,500億円程度に抑制できたとしている。

では、このように社会保障関係費の増加幅を抑制できた中で、医療や介護など各分野の予算はどうなったのだろうか。以下、「(1)新型コロナウイルスへの対応」「(2)3年に一度の介護報酬、障害者福祉サービスの報酬改定」「(3)薬価改定を含めた診療報酬改定」の3点について順次、考察する。

併せて、全世代型社会保障検討会議(以下、全世代型会議)の議論を踏まえ、75歳以上の後期高齢者に関する医療費の自己負担引き上げ問題や、菅義偉首相が自民党総裁選で打ち出した少子化対策として待機児童の解消や不妊治療の充実が争点となったため、これらの点を「(4)全世代社会保障関係の論点」として整理する。

3 2020年12月21日麻生太郎副総理兼財務相記者会見。

4 2008年度に後期高齢者医療制度が発足した際、急激な保険料上昇などが批判を浴びたため、激変緩和措置が導入されたが、その特例が段階的に見直されている。

4――社会保障関係予算の概要(1)~新型コロナウイルスへの対応~

このうち、医療機関を支援する新型コロナウイルス感染症緊急包括支援交付金として第3次補正予算案に1兆1,763億円が計上された。既述した通り、社会保障関係費という枠組みとは別に、新型コロナウイルス対応のための予備費としても5兆円が盛り込まれている。

さらにワクチン治療薬の開発、接種体制の構築として、第3次補正予算案に5,736億円が盛り込まれたほか、▽専門家派遣の仕組み構築などによる保健所の機能強化(当初9億2,000万円)、▽保健所の感染症対策に関する情報基盤の整備、運用(当初8億8,000万円、補正161億円)――などの経費が組み込まれた。保健所関係では地方交付税に必要経費を考慮する地方財政対策としても、感染症業務に従事する保健師を増やすための関係経費が盛り込まれた。具体的には、「恒常的な人員体制強化」として、現在の約1,800人から2021年度に約2,250人、2022年度に約2,700人に増やすとしている。しかし、交付税の使途は自由であり、各自治体に配分される交付税の計算に際して、必要経費を反映させるという意味なので、実際に要員を確保するかどうか自治体の判断に委ねられる。

このほか、検疫所や国立感染症研究所の機能強化や体制構築(当初9億9,000万円、補正584億円)などが計上されたほか、詳細は「6――社会保障関係費の概要(3)~薬価削減など診療報酬改定~」で後述するが、感染症予防を徹底させる必要があるとして、乳幼児向け外来診療の特例に要する経費なども盛り込まれた。

以上のように、新型コロナウイルス対策に関する必要経費の多くは第3次補正予算案で賄われている。これは当初予算の社会保障費の増加幅を概ね5,000億円未満とする「目安」を達成しつつ、新型コロナウイルス対策として巨額の必要経費を確保しなければならない中での苦肉の策と言える。

5――社会保障関係費の概要(2)~介護報酬、障害者福祉サービスの報酬改定~

改定に際して、財務省は財政制度等審議会(財務相の諮問機関)5の席上、介護報酬を1%減らした場合、国・地方の公費(税金)負担が計620億円程度、高齢者の支払う保険料が約250億円、40~64歳の人が支払う保険料が約280億円、自己負担は約90億円を減らせると主張。その上で、「介護報酬のプラス改定は保険料負担と利用者負担の更なる増加につながる。もとより慎重を期すべき」と指摘した。

さらに、財務省は「介護サービス施設・事業所の収支差率は2.4%と中小企業と同程度の水準」とし、この数字には各事業所から本部への繰入も含まれているとして、「少なくとも介護報酬をプラス改定し、国民負担増を行うべき事情は見出せない」との見解を示した。

障害者福祉サービスに関しても、コロナ禍が一段落した昨年6月以降、前年同月と比べて同水準程度に回復しているとし、「恒久的な措置を講じる対応は適切ではない」と論じた。

しかし、コロナ禍への対応に関しては、地域別、サービス別に異なる新型コロナウイルスによる影響に対応する上では、地域ごと、サービスごとに単価を定めている報酬の特性を生かしやすいとし、介護報酬、障害者福祉サービス報酬ともに「臨時の報酬上の措置」の可能性に言及した。

これに対し、田村憲久厚生労働相は「(筆者注:現場の職員が)しっかりとやりがいを持って、誇りを持って介護現場で働いていただけるように、必要なものはしっかりと我々も要求してまいりたい」6、「介護事業者がしっかりと運営できるような報酬を決めていかなければならない」7と増額に前向きな姿勢を示した。

さらに、与党内からは「介護職員は新型コロナ対応で疲弊している。マイナス改定になれば、介護保険制度が崩壊してしまう」との声も示された8ことで、介護報酬は0.7%の増額で決着。障害者福祉サービスの報酬も0.56%増となった。このうち0.05%については、介護報酬、障害者福祉サービスともに、2021年9月までのコロナ対応の臨時措置とされた。

5 2020年11月2日、財政制度等審議会財政制度分科会資料。

6 2020年11月13日、第203回国会会議録衆議院厚生労働委員会における答弁。

7 2020年11月11日、第203回国会会議録衆議院厚生労働委員会における答弁。

8 2020年12月11日『読売新聞』。

(2021年01月27日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1798

- プロフィール

【職歴】

1995年4月~ 時事通信社

2011年4月~ 東京財団研究員

2017年10月~ ニッセイ基礎研究所

2023年7月から現職

【加入団体等】

・社会政策学会

・日本財政学会

・日本地方財政学会

・自治体学会

・日本ケアマネジメント学会

・関東学院大学法学部非常勤講師

【講演等】

・経団連、経済同友会、日本商工会議所、財政制度等審議会、日本医師会、連合など多数

・藤田医科大学を中心とする厚生労働省の市町村人材育成プログラムの講師(2020年度~)

【主な著書・寄稿など】

・『必携自治体職員ハンドブック』公職研(2021年5月、共著)

・『地域医療は再生するか』医薬経済社(2020年11月)

・『医薬経済』に『現場が望む社会保障制度』を連載中(毎月)

・「障害者政策の変容と差別解消法の意義」「合理的配慮の考え方と決定過程」日本聴覚障害学生高等教育支援ネットワーク編『トピック別 聴覚障害学生支援ガイド』(2017年3月、共著)

・「介護報酬複雑化の過程と問題点」『社会政策』(通巻第20号、2015年7月)ほか多数

三原 岳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/26 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(下)-取り得る適正化策の選択肢と論点を探る | 三原 岳 | 研究員の眼 |

| 2025/08/27 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(上)-医療的ニーズの高い人の支援が不十分な点など背景を探る | 三原 岳 | 研究員の眼 |

| 2025/07/29 | 介護保険改正の論点を考える-積み残された財源問題のほか、人材確保や有料老人ホームの見直しも論点に、参院選の影響は? | 三原 岳 | 基礎研レポート |

| 2025/07/24 | 診療報酬改定と「植木鉢」-石油危機の逸話から考える制度複雑化の背景 | 三原 岳 | 研究員の眼 |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2021年度の社会保障予算を分析する-新型コロナ対策の影響で規模拡大、介護報酬は微増】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2021年度の社会保障予算を分析する-新型コロナ対策の影響で規模拡大、介護報酬は微増のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.