- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-経済再停止からの再起動を目指す欧州

欧州経済見通し-経済再停止からの再起動を目指す欧州

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2.欧州経済の見通し

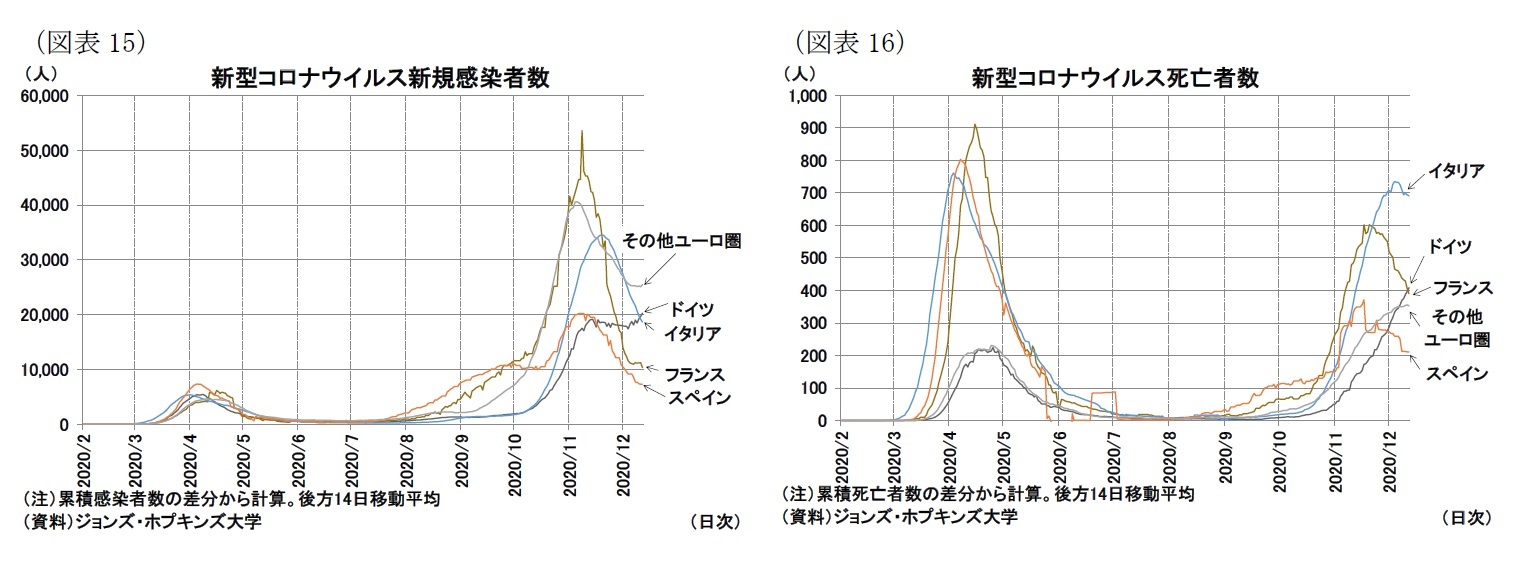

来年以降の先行きについて考えると、再度のロックダウンに伴って新型コロナウイルスの新規感染者数がピークアウトしている国なども見られるが(図表15・16)、総じて死亡者数がまだ高い水準にあるなど医療ひっ迫の状況は続いているとみられ、しばらくはやや強めの封じ込め政策が続く可能性が高い。

一方、11月に欧米の製薬各社がワクチンの治験結果を公表し、高い有効性が見られるとしたことで、ワクチンの実用化・普及への期待が高まっている。欧州でもワクチンの確保・接種に向けて対応を急いでおり、来年以降は順次ワクチンが普及することが感染拡大抑制の一助になる可能性が高い。ただし、欧州の人口(EU27か国で約4.5億人、ユーロ圏19か国で約3.4億人)の多くが接種できるようになるまでには時間がかかり、少なくとも来年については、マスクの着用やソーシャルディスタンス(社会的距離)の確保を中心とした感染防止策がメインとなるだろう。コロナ禍前のように感染防止策を徹底しなくても良い状況に戻っていくのは、22年以降になると予想している。

こうした状況を踏まえて、個人消費は来年前半は感染防止策のためやや低迷、その後ゆっくりと回復していくという経路を辿ると予想する。ただし来年後半以降もコロナ禍の影響によって生じた失業者の増加や所得の伸び悩みなどから、個人消費の伸び率は弱くなるだろう。失業率については、雇用維持政策の効果もあって急上昇は回避されているが、成長率の鈍化にやや遅れる形で、21年後半にかけて9%台後半まで上昇すると見ている。

一方、投資については企業収益の悪化が民間投資の重しとなる一方で、引き続き緩和的な金融環境が継続する見込みであること、復興基金が稼働しはじめることが成長を後押しするだろう。欧州委員会が実施している景況感調査(投資計画調査)でも、21年の投資計画はプラスを維持していることから、来年以降は2050年温室効果ガス実質ゼロに向けた取り組みの強化やデジタル化の推進に合わせて官民の設備投資が展開され、投資が成長のけん引役となると見ている。

財政についても異例の大規模支出を行った今年には及ばないものの、ユーロ圏全体で引き続き拡張的な支出が継続され、家計・企業を下支えするだろう。各国の財政出動余力には差があるものの、ECBの一連の金融緩和策とEUによる政策パッケージ、復興基金がこうした財政出動余地を埋める役割を担うだろう。

海外環境については、コロナ禍をいち早く乗り越えて好調な中国に対する貿易の回復は早いペースで進むだろう。ただし、主要貿易相手国であるEU(非ユーロ圏)については、ユーロ圏と歩調を合わせた回復になると見込まれることから、回復のけん引役としての輸出には多くを期待できないだろう。

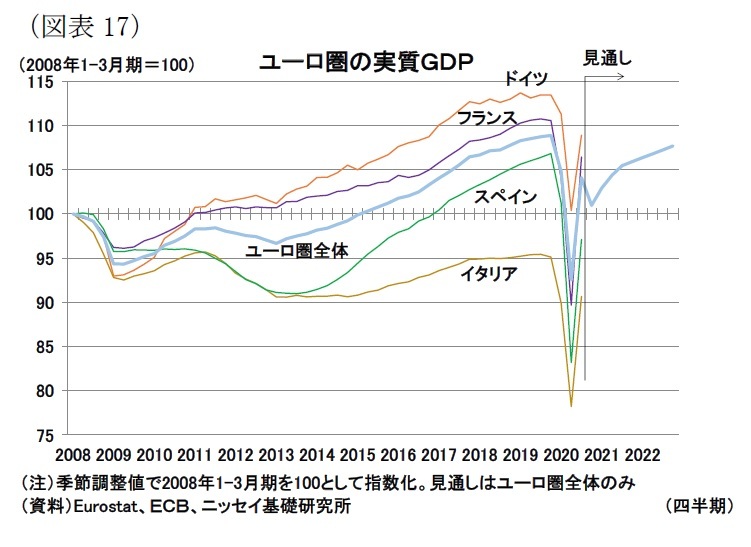

海外環境については、コロナ禍をいち早く乗り越えて好調な中国に対する貿易の回復は早いペースで進むだろう。ただし、主要貿易相手国であるEU(非ユーロ圏)については、ユーロ圏と歩調を合わせた回復になると見込まれることから、回復のけん引役としての輸出には多くを期待できないだろう。実質GDP伸び率全体で見ると、来年前半は強めの封じ込め政策の影響のために低迷が続くものの、来年後半からは財政支援の効果と投資拡大により回復していくと見ている。ただし、ユーロ圏は観光産業などコロナ禍の影響を受けやすい観光関連産業のシェアが大きいこともあって、全体の回復ペースは全体で見ればゆっくりとなるだろう。実質GDP水準がコロナ禍前の元の水準に戻るまでには、数年を要すると見ている(図表17)。

先行きのリスクについては、新型コロナウイルスに関する不確実性が引き続き高い状況にある。

新型コロナウィルスの収束に関しては予測期間の後半にかけて収束に向かい、現在の再ロックダウンより強い行動制限に踏み切ることはないと想定するが、欧州ではすでに第2波の到来と再ロックダウンという下方リスクが顕在化したことからもわかるように、来年の経済活動の再開後に同じ状況に陥る可能性は否定できない。ワクチンの普及ペースや効果が期待ほどではなく、ウィズコロナの状況が長期化する可能性も考えられる。

ウイルスの不確実性以外の下方リスクとして、欧州の場合、国による復興ペース格差にも注意したい。復興基金はこうした格差に配慮できる仕組みを導入しているものの8、復興格差の拡大が続けば信用危機などが発生するリスクもある。

なお、政治では21年にドイツのメルケル首相が任期満了となる予定である。有力な後任が不在のなか、メルケル首相は特に今年後半はEU議長国としてグリーンや復興基金といった課題でリーダーシップを発揮しEUを結束させてきただけに、来年の政治動向にも留意したい。

その一方で楽観シナリオとして、効果的なワクチンの早期普及によりウイルス収束のペースが加速することへの期待値もこれまで以上に高まっている。早期のウイルス収束は観光関連産業を中心とした産業復興の迅速化につながり、その結果、ユーロ圏の失業・倒産の増加や格差拡大を防ぐことができるだろう。

8 2023年の基金の配分は2020年以降の実質GDPの落ち込みを考慮して決定される。

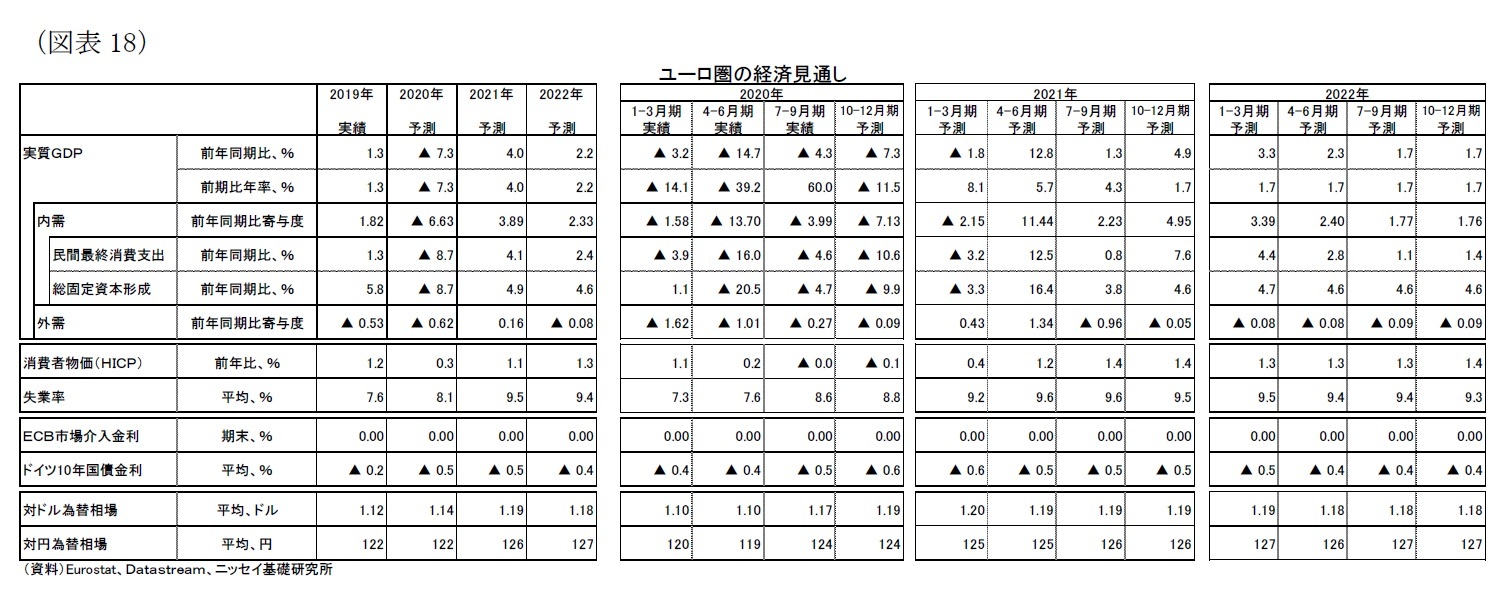

以上の議論を踏まえて、ユーロ圏の経済見通しは以下の通りとした(表紙図表1、図表18)。

・足もとの再ロックダウンにより経済活動は再び停止、10-12月期の成長率はマイナスとなる。

-7-9月期の水準が高いこともあり10-12月期は前期比年率▲11.5%と2桁のマイナスとなる。

・21年1-3月期以降は経済再開に向かい、投資をけん引役に成長するものの回復力は弱い。

-21年後半にかけてワクチンが普及するが、21年中は引き続き感染防止策も講じられる。

-再ロックダウンにより下方リスクが意識されたことで経済活動の再開は慎重に行われ、これまで以上に感染防止策が徹底されることで回復ペースはゆっくりとなる。

-20年暦年の成長率は▲7.3%に下落した後、21年は4.0%の回復にとどまる。

-失業率は21年半ばにかけて9%台後半まで上昇する。

・先行きの不確実性は依然として高く、今後もロックダウンなどの下方リスクを抱える。一方で、ワクチン普及への期待感などの上方リスクもこれまでより高まっている。

3.物価・金融政策・長期金利の見通し

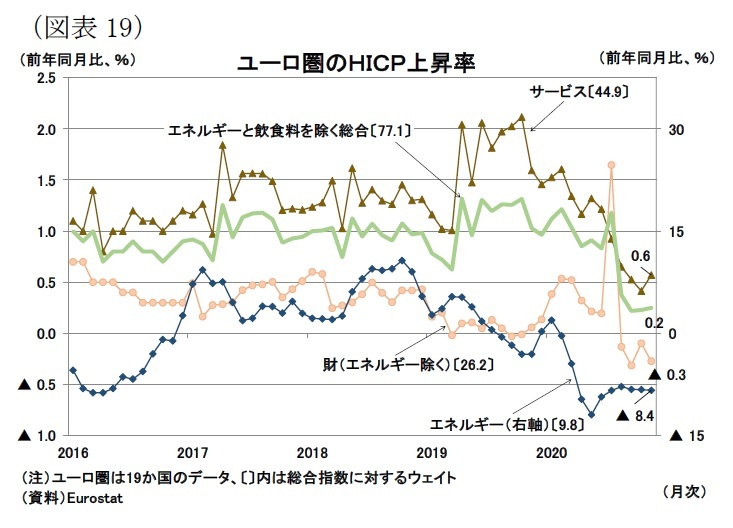

物価については、年初来から原油価格の下落を主因として低下しており、これに加えて2020年7月以降にドイツで実施されている付加価値税(VAT)引き下げ9や、ユーロ高による輸入物価低下圧力なども加わって、8月から11月まで4か月連続で前年同月比マイナス圏で推移している。コア物価も0%台での低い伸び率となっており、最近の動きからはVATやユーロ高といった要因だけでなく、需要低迷によるインフレ圧力の低下が強まっていることがうかがえる。

先行きについては、原油価格の持ち直しやVATの引き下げ終了がインフレ率の上昇に寄与するだろう。一方で、需要低迷によるインフレ圧力の低下については、経済回復ペースがゆっくりであるため、力強い上昇は見られないと予想する。HICP上昇率は21年後半には1%台半ばまでは上昇するものの、22年末までの予測期間にわたってECBのインフレ目標である2%を下回った状況が続くと見ている。暦年での伸び率は20年で0.3%、21年で1.1%、21年で1.3%を予想している(図表19、表紙図表2)。

先行きについては、原油価格の持ち直しやVATの引き下げ終了がインフレ率の上昇に寄与するだろう。一方で、需要低迷によるインフレ圧力の低下については、経済回復ペースがゆっくりであるため、力強い上昇は見られないと予想する。HICP上昇率は21年後半には1%台半ばまでは上昇するものの、22年末までの予測期間にわたってECBのインフレ目標である2%を下回った状況が続くと見ている。暦年での伸び率は20年で0.3%、21年で1.1%、21年で1.3%を予想している(図表19、表紙図表2)。

9 税率で19%→16%(軽減税率は7%→5%)への引き下げを12月まで実施する予定。

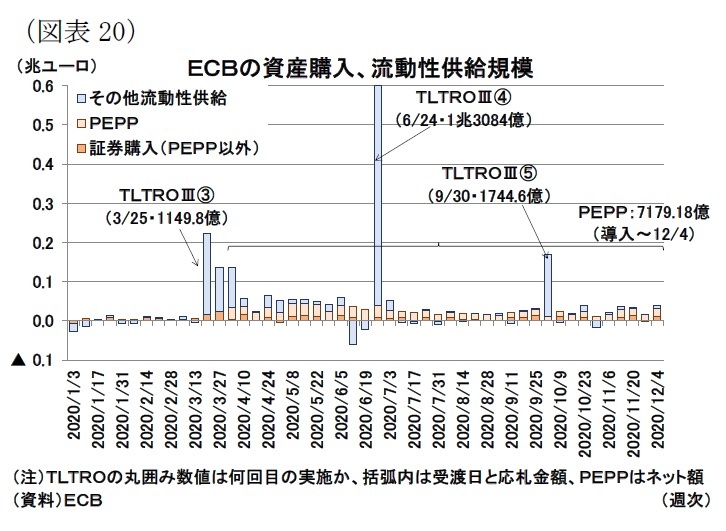

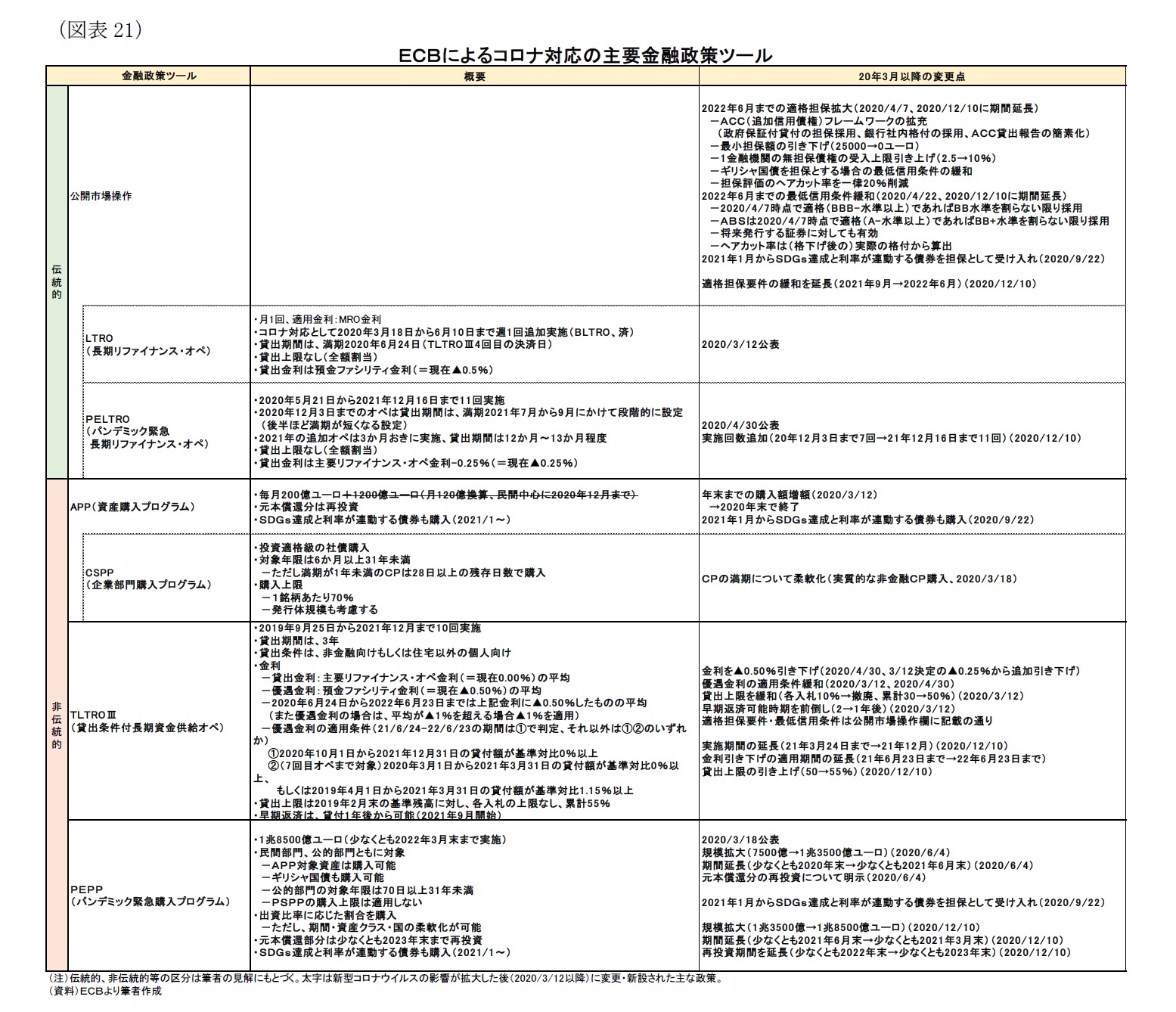

ECBはコロナ禍の拡大を受け、3月以降に大規模な流動性供給と量的緩和・信用緩和手段を実施、その後も順次金融緩和を拡充してきた。

具体的にはコロナ対策に特化し、柔軟性に優れた10PEPP(パンデミック緊急購入プログラム)および、金利を優遇した貸出条件付資金供給オペ(TLTROIII)を主軸として資産購入策・流動性供給策を実施している(図表20・21)。

具体的にはコロナ対策に特化し、柔軟性に優れた10PEPP(パンデミック緊急購入プログラム)および、金利を優遇した貸出条件付資金供給オペ(TLTROIII)を主軸として資産購入策・流動性供給策を実施している(図表20・21)。こうした金融緩和措置は、導入当初は「パンデミック緊急」の名称通り、一時的である点が強調されてきたが、パンデミックは長期化しており現時点では沈静化が見えず、インフレ率もマイナス圏で目標(2%に近いがやや下回る水準)から相当低い状況にあることから、12月10日の政策理事会ではPEPPやTLTROⅢを中心に金融緩和のさらなる拡充を決定した。PEPPでは総額1.85兆ユーロの資産購入を少なくとも22年3月まで実施、TLTROIIIでは最大2年間にわたって▲1%の優遇金利を受けられる流動性供給策を21年12月まで実施する(貸出期間は3年間)。

そのため、各国での大規模な財政出動を受けて国債の発行額も増加しているが、ECBの積極的な資産購入によって長期金利は予測期間中は低位で安定して推移すると予想している。また、予測期間中はインフレ率が目標を大きく下回ることから、量的緩和が今後も継続されるだろう。域内や米国における景気回復を受けて金利には上昇圧力が強まるものの、そのペースはゆっくりでドイツ10年債金利は20年および21年は平均で▲0.5%、22年も平均▲0.4%での推移を想定している(表紙図表2)。

なお、来年は「戦略見直し(strategy review)」が予定されている11。米国ではすでに8月に戦略が見直され、FOMCで「長期目標と金融政策戦略」の修正と物価に対する「平均2%」の目標が導入されている。ECBの「戦略見直し」では、現在の政策目標に対する適格性のほか、気候変動問題に対する中央銀行の役割について明示される予定である。特に気候変動に対する中央銀行の役割については、各国中央銀行のなかでもECBが先行するが、政策理事会内でも見解の相違があるため、今後、どのような議論がなされ妥協点を見出すのかが注目される。

10 例えば、PEPPは各国国債の購入比率として、出資比率(capital key)にもとづく購入を基準にしているものの、一時的にそこから乖離する柔軟性も持たせている。このほか、ECBは購入ペースや資産クラス(国債、社債などの資産種類)についても明確に基準を設けておらず、柔軟性がある点を強調している。さらに、(投資適格級でない)ギリシャ国債の購入も許容している。

11 ECBは戦略見直し(strategy review)として物価安定の量的定義や金融政策手段、経済・金融分析、市場との対話慣行などの見直しに着手している。金融システムの安定性、雇用、環境の持続性といった点も議論され、当初は20年末までに実施する予定だったが、新型コロナウイルス感染拡大を受けて21年半ばに半年間の延長がされている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年12月15日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年07月16日

ネットにおけるプライバシー権-投稿の削除と損害賠償 -

2025年07月15日

インド消費者物価(25年7月)~6月のCPI上昇率は+2.1%、食品価格の下落で6年ぶりの低水準に -

2025年07月15日

民間医療保険の健全性強化を図るインドネシア-医療保険規制は医療制度の課題を示す- -

2025年07月15日

「SDGs疲れ」の空気から考える、本当のサステナビリティ-「検索データ」から見る、日・米・欧のSDGsギャップ -

2025年07月15日

今週のレポート・コラムまとめ【7/8-7/14発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-経済再停止からの再起動を目指す欧州】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-経済再停止からの再起動を目指す欧州のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.