- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 中国においてP2P保険が急速に普及する理由―中国「ネット互助プラン」が保険事業に与える影響に関する調査

2020年11月10日

文字サイズ

- 小

- 中

- 大

1――はじめに

インシュアテック(InsurTech)を代表するものの1つとして、P2P保険(peer to peer insurance)が海外で一定の顧客のニーズを取り込んでいる。その中で、今後、インシュアテックやP2P保険の成長が既存の保険事業にどのような影響を与えるかも注目されている1。ニッセイ基礎研究所は、海外の中でも中国に注目し、急速に普及する背景や今後の成長シナリオを考察するためにWEBにてアンケート調査を行った2。本稿では、その調査結果から、まず、加入状況、加入者像、加入背景などを分析し、中国でなぜ普及が進んでいるのか、その全体像を捉えることとする3。

中国におけるP2P保険のこれまでの大まかな動きについて概説しておく。中国におけるP2P保険の勃興は2011年まで遡る。欧米のP2P保険に類似した「網絡互助計画」(ここでは「ネット互助プラン」4とする)の加入者は順調に増加したが、2016年に当時の保険当局が行き過ぎた販売行為や運営を規制したことから一端下火となった。しかし、2018年10月にアリババ・グループが「相互保」(現在の「相互宝」)を発表すると、‘割り勘で後払い’という新しいスキームによって、再度注目されることとなった。なお、相互宝の加入者はローンチ後およそ1年で1億人に達している5。大手プラットフォーマーもこれに追随している。このような状況から、アリババ・グループは、2019年のネット互助プランの加入者は1.5億人に達し、2025年までに加入者合計は4.5億人にまで拡大すると予測している6。なお、調査時点で、ネット互助プランの多くは、重大疾病を給付対象としている。

1 IAIS(2017)「FinTech Developments in the Insurance Industry」

2 本調査の調査対象者は、中国における一線都市から四線都市に居住し、1960年代生まれ~2000年代生まれの各世代(主に10~50代)の男女で、株式会社インテージの提携会社のモニター会員である。性年代別の割付は中国の国勢調査(「人口普査」)に基づいている。調査期間は2020年8月7日~8月20日。有効回答件数は1,400。なお、中国では、プラットフォーマー等が提供し、欧米のP2P保険に類似したスキームを持つ「網絡互助計画」は、監督管理上、保険には分類されていない。よって、本稿では中国語の「網絡互助計画」を「ネット互助プラン」と邦訳して使用する。

3 ネット互助プランの仕組みは各社で細かく異なるため、本調査では加入者1億人と最も規模が大きく代表的な「相互宝」(がん・重大疾病保障)を中心に分析を行う。「相互宝」の仕組みや特徴については基礎研レター「加入者が1日 100 万人?アリババ会員向け重大疾病保障とは?」(2018年11月12日発行)参照。なお、本稿に続き、今後、「相互宝」の加入者特性・加入効果、民間保険事業への影響などについて報告予定。

4 注釈2参照。

5 相互宝(当初は「相互保」)は、当初、アリババ・グループ傘下の信美人寿相互保険会社が当局に重大疾病団体相互保険として届け出ていた。しかし、当局は、当初届け出た約款内容と商品が異なること、販売におけるミスリーディングといった点を懸念。信美人寿社と当局が協議し、市場投入1ヶ月後の2018年11月には是正を指示した。それによって、名称については、「相互保」という保険を連想させる商品名をやめ、保(bao)と同じ発音である宝(bao)を使用した「相互宝」とした。また、相互宝は相互保険には該当しないとし、信美人寿社も引き受けから撤退した。

6 螞蟻集団『網絡互助行業白皮書(2020年)』

中国におけるP2P保険のこれまでの大まかな動きについて概説しておく。中国におけるP2P保険の勃興は2011年まで遡る。欧米のP2P保険に類似した「網絡互助計画」(ここでは「ネット互助プラン」4とする)の加入者は順調に増加したが、2016年に当時の保険当局が行き過ぎた販売行為や運営を規制したことから一端下火となった。しかし、2018年10月にアリババ・グループが「相互保」(現在の「相互宝」)を発表すると、‘割り勘で後払い’という新しいスキームによって、再度注目されることとなった。なお、相互宝の加入者はローンチ後およそ1年で1億人に達している5。大手プラットフォーマーもこれに追随している。このような状況から、アリババ・グループは、2019年のネット互助プランの加入者は1.5億人に達し、2025年までに加入者合計は4.5億人にまで拡大すると予測している6。なお、調査時点で、ネット互助プランの多くは、重大疾病を給付対象としている。

1 IAIS(2017)「FinTech Developments in the Insurance Industry」

2 本調査の調査対象者は、中国における一線都市から四線都市に居住し、1960年代生まれ~2000年代生まれの各世代(主に10~50代)の男女で、株式会社インテージの提携会社のモニター会員である。性年代別の割付は中国の国勢調査(「人口普査」)に基づいている。調査期間は2020年8月7日~8月20日。有効回答件数は1,400。なお、中国では、プラットフォーマー等が提供し、欧米のP2P保険に類似したスキームを持つ「網絡互助計画」は、監督管理上、保険には分類されていない。よって、本稿では中国語の「網絡互助計画」を「ネット互助プラン」と邦訳して使用する。

3 ネット互助プランの仕組みは各社で細かく異なるため、本調査では加入者1億人と最も規模が大きく代表的な「相互宝」(がん・重大疾病保障)を中心に分析を行う。「相互宝」の仕組みや特徴については基礎研レター「加入者が1日 100 万人?アリババ会員向け重大疾病保障とは?」(2018年11月12日発行)参照。なお、本稿に続き、今後、「相互宝」の加入者特性・加入効果、民間保険事業への影響などについて報告予定。

4 注釈2参照。

5 相互宝(当初は「相互保」)は、当初、アリババ・グループ傘下の信美人寿相互保険会社が当局に重大疾病団体相互保険として届け出ていた。しかし、当局は、当初届け出た約款内容と商品が異なること、販売におけるミスリーディングといった点を懸念。信美人寿社と当局が協議し、市場投入1ヶ月後の2018年11月には是正を指示した。それによって、名称については、「相互保」という保険を連想させる商品名をやめ、保(bao)と同じ発音である宝(bao)を使用した「相互宝」とした。また、相互宝は相互保険には該当しないとし、信美人寿社も引き受けから撤退した。

6 螞蟻集団『網絡互助行業白皮書(2020年)』

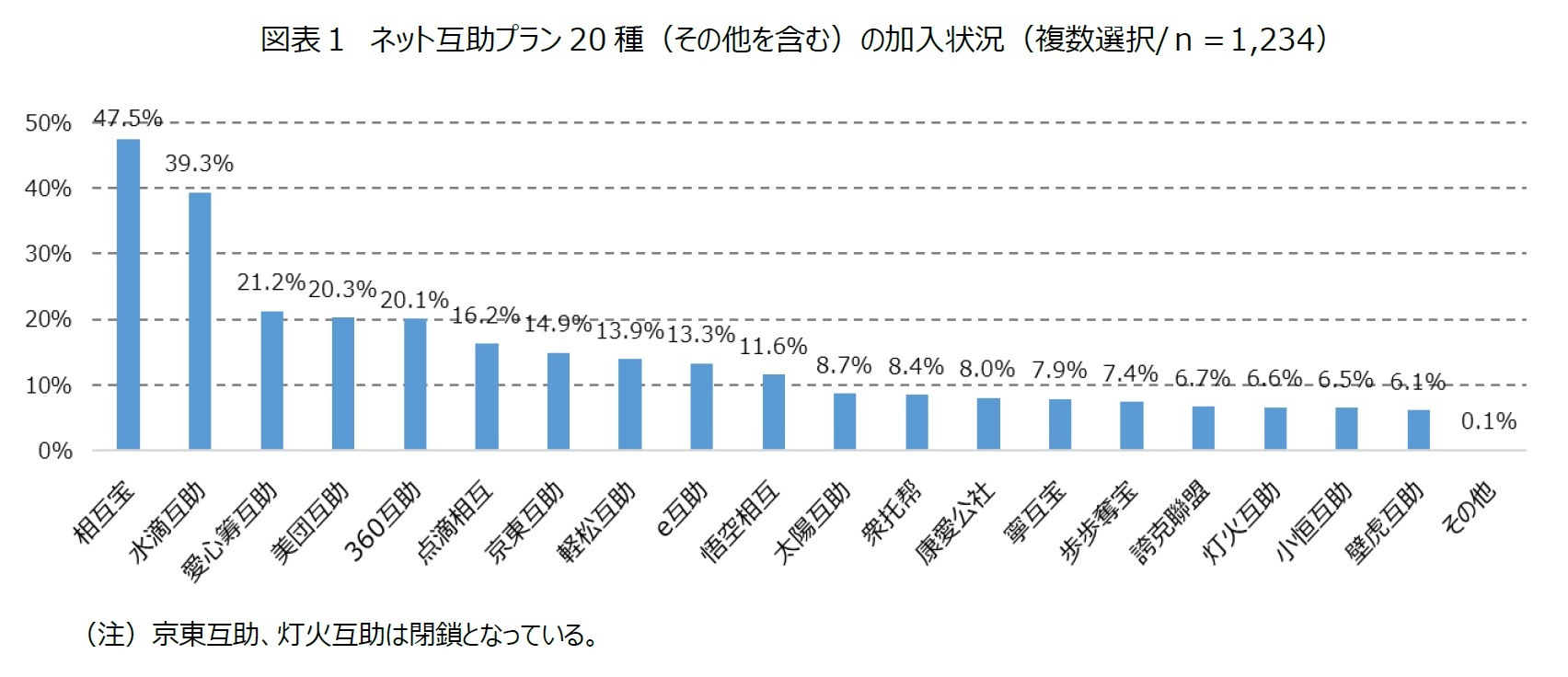

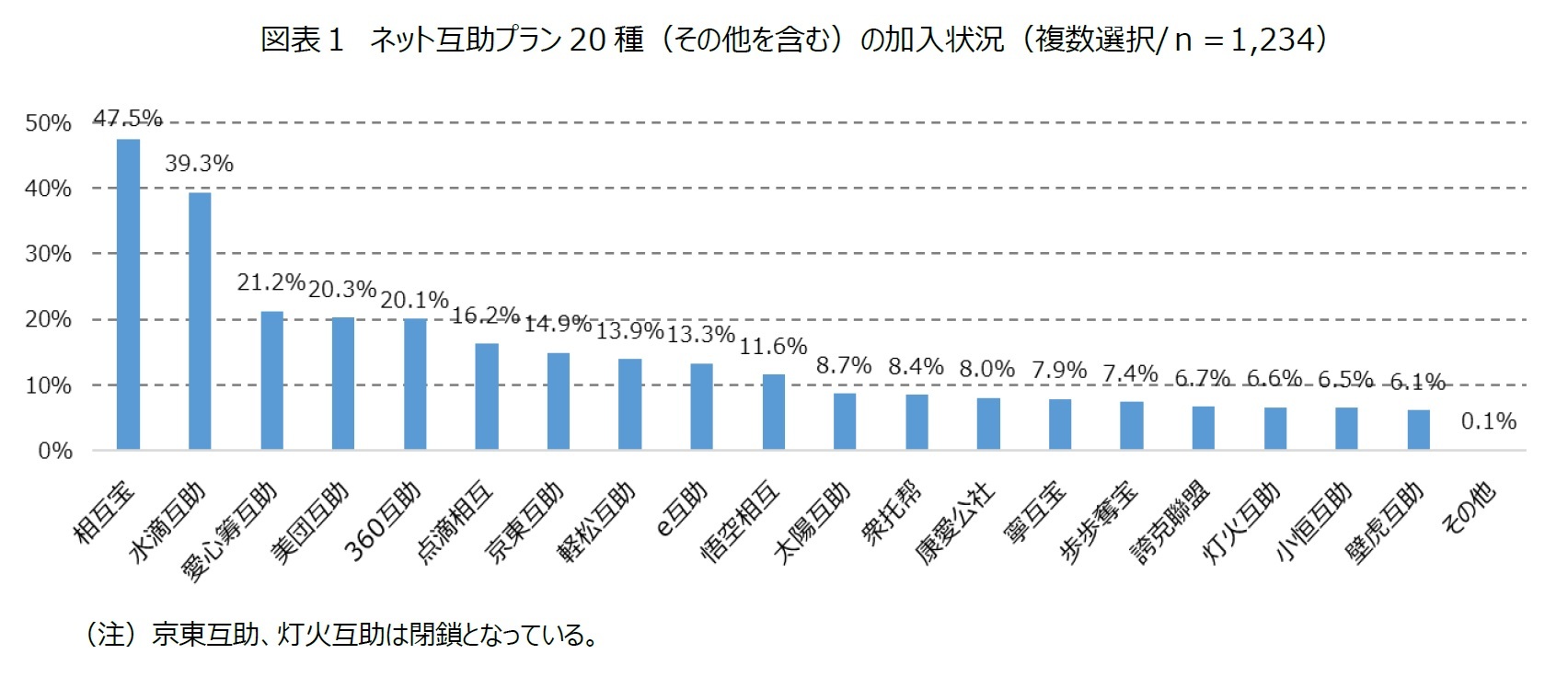

2――【加入状況】全体の88.1%がなんらかのネット互助プランに加入。一方、既存の民間保険(重大疾病)の加入は25.0%。「相互宝」の加入が最も多いものの、複数加入の傾向が見られる。

まず、加入状況を把握するために、現在加入しているネット互助プラン(その他を含め20種)をたずねた。その結果、全体の88.1%が何らかのネット互助プランに加入していることがわかった7。ネット互助プラン20種(その他を含む)のうち、加入が最も多かったのが「相互宝」(47.5%)で、次いで「水滴互助」(39.3%)、「愛心筹互助」(21.2%)となった(図表1)8。加入が最も多かった相互宝については、「相互宝のみ加入」は10.5%にとどまったが、「相互宝&その他にも加入」は37.0%を占めた。全体に占めるネット互助プランへの加入割合が高い上に、複数加入の傾向が見られることが分かった。

一方、同じ民間保障分野として、既存の民間保険の加入状況についても確認してみる。調査結果から、何らかの民間保険に加入しているのは全体の56.1%となっており9、半数を超えてはいるものの、わが国に比べれば民間保険が広く普及しているとは言えない段階にある。また、多くのネット互助プランと同様に癌などの重大疾病を給付対象とし、保険会社が販売している重大疾病保険の加入状況をみると、加入率は全体の25.0%にとどまった。医療保険(実損填補型)についても21.2%、高額給付を目的としたネット医療保険も全体の14.1%であった。中国の民間保険市場、特に医療・疾病保険の分野は近年急成長している10。しかし、加入率は民間保険全体でも5割台、重大疾病保険も2割台に留まることから、ネット互助プランは既存の民間保険よりも更に早いスピードで加入が進んでいると考えられる。加えて、調査時点では、保障内容が重大疾病を中心としている点から、欧米で見られるようなニッチではなく、むしろ「マス」(大衆)の保障ニーズに適合した商品を展開していると言えよう。

7 「何らかのネット互助プランに加入している」は100%から「加入していない」の選択割合を引いた値

8 相互宝はアリババ・グループ傘下の金融会社アント・グループ、水滴互助は治療費を広く社会から募るクラウドファンディング事業や保険仲介業も営む水滴公司、愛心筹互助については水滴互助と同様、治療費のクラウドファンディング事業に端を発する愛心筹が運営している。なお、水滴互助にはWechatなどSNSを主力とするテンセント・グループも出資している。

9 重大疾病保険のみならず、養老、年金、介護、その他を含め13種の民間保険のうち何らか1件でも加入しているケースを指している。「何らかの民間保険に加入している」は100%から「加入していない」の選択割合を引いた値。

10 中国において、医療、疾病、介護、所得保障、傷害を含む「健康保険商品」は、近年、収入保険料が前年比2桁の伸び率で急増し(2019年は前年比26.3%増、2018年は前年比23.3%増。メインは重大疾病保険、医療保険)、2019年は保険料収入総額のおよそ2割を占めている。

7 「何らかのネット互助プランに加入している」は100%から「加入していない」の選択割合を引いた値

8 相互宝はアリババ・グループ傘下の金融会社アント・グループ、水滴互助は治療費を広く社会から募るクラウドファンディング事業や保険仲介業も営む水滴公司、愛心筹互助については水滴互助と同様、治療費のクラウドファンディング事業に端を発する愛心筹が運営している。なお、水滴互助にはWechatなどSNSを主力とするテンセント・グループも出資している。

9 重大疾病保険のみならず、養老、年金、介護、その他を含め13種の民間保険のうち何らか1件でも加入しているケースを指している。「何らかの民間保険に加入している」は100%から「加入していない」の選択割合を引いた値。

10 中国において、医療、疾病、介護、所得保障、傷害を含む「健康保険商品」は、近年、収入保険料が前年比2桁の伸び率で急増し(2019年は前年比26.3%増、2018年は前年比23.3%増。メインは重大疾病保険、医療保険)、2019年は保険料収入総額のおよそ2割を占めている。

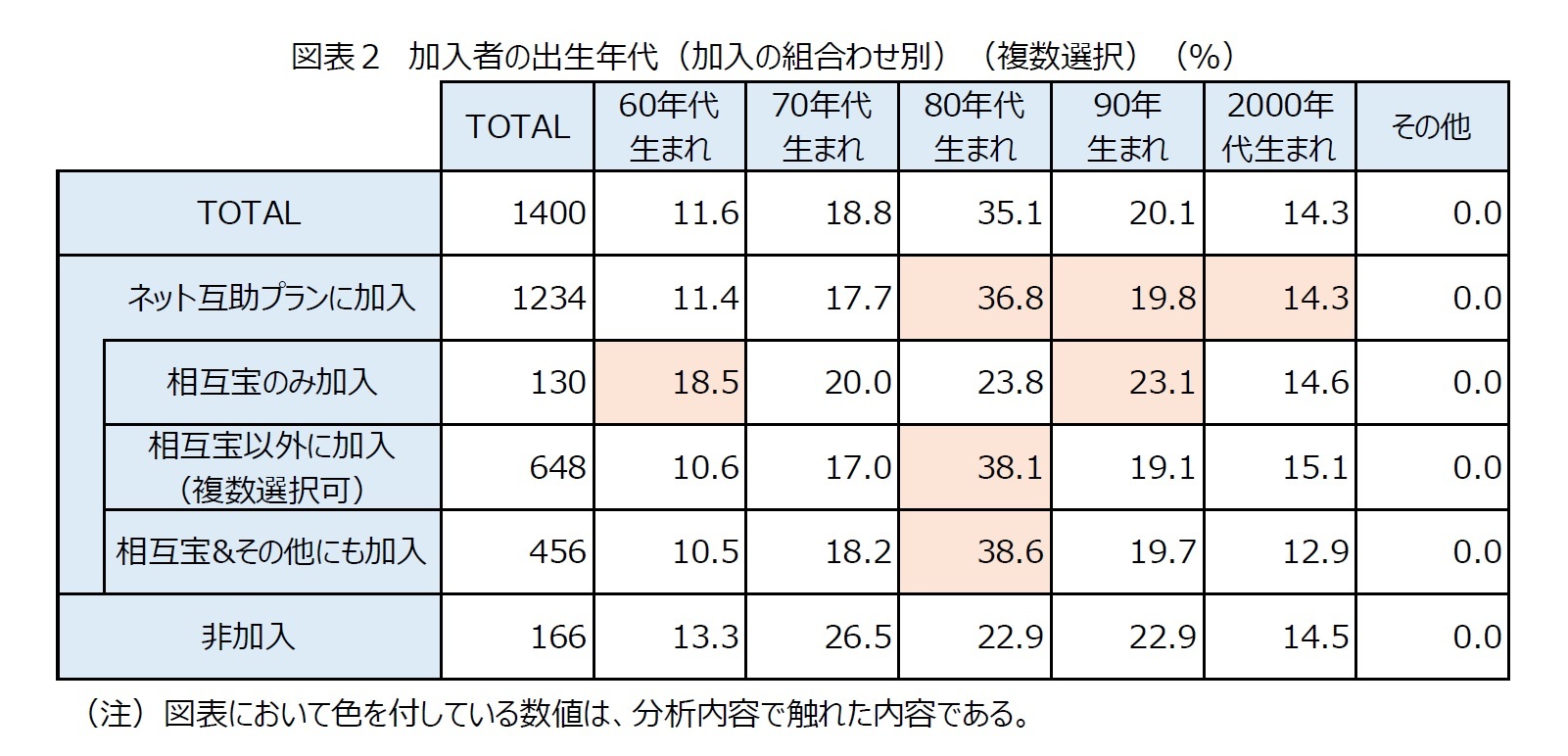

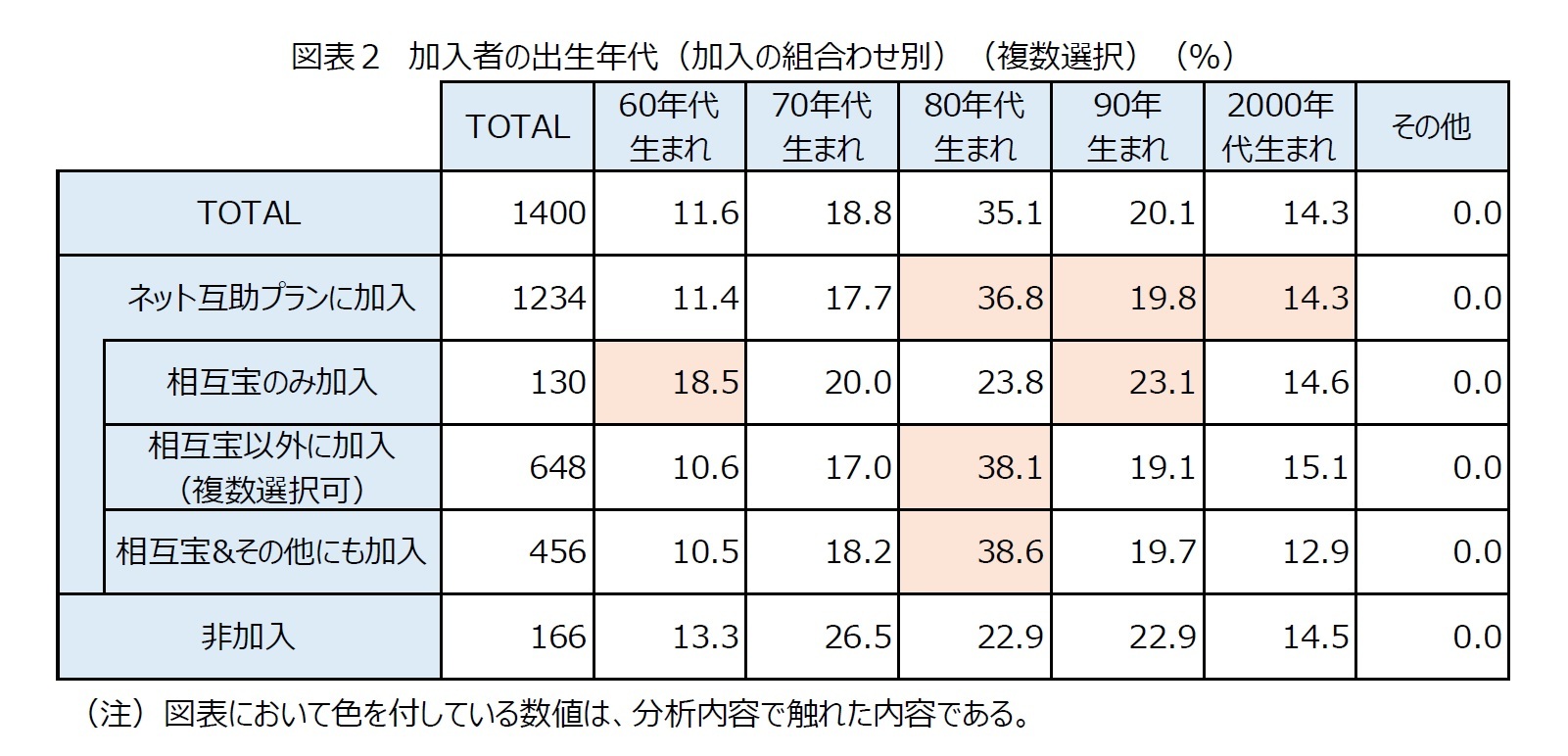

3――【加入者像】加入者の7割を1980年代生まれ(30代)以下で構成。6割が地方都市の居住者で、世帯月収は2万元(約32万円)以下。ネット互助プランの月額負担は7割が39元(約620円/1人あたり)以下と低額に抑えられている。

次に、ネット互助プラン加入者の特徴を捉えてみたい。

まず、ネット互助プランの加入者の年齢構成をみると、30代を中心とする1980年代生まれの世代が36.8%、20代を中心とする1990年代生まれの世代が19.8%、10代を中心とする2000年代生まれが14.3%を占めており、30代以下が加入者全体の70.9%を占めた(図表2)。

まず、ネット互助プランの加入者の年齢構成をみると、30代を中心とする1980年代生まれの世代が36.8%、20代を中心とする1990年代生まれの世代が19.8%、10代を中心とする2000年代生まれが14.3%を占めており、30代以下が加入者全体の70.9%を占めた(図表2)。

また、加入者の出生年代に、回答者全体と比較すると、「ネット互助プランに加入」では30代を中心とする1980年代生まれが回答者全体よりも1.7ポイント高く、加入割合が高いと言えよう。加入の組合せ別にみると、「相互宝のみ加入」では20代を中心とする1990年代生まれが回答者全体を3.0ポイント上回り、加入割合が高い。50代を中心とする1960年代生まれが回答者全体よりも6.9ポイント高い点については、1990年代生まれ、2000年代生まれといった子ども世代による加入、または60歳以降加入が可能な高齢者向け癌プラン11への加入切り替えといった点の影響もあると推察される。「相互宝以外に加入(複数選択可)」「相互宝&その他にも加入」については、1980年代生まれが全体よりも3.0~3.5ポイント高く、その他の世代と比較しても複数加入が多い世代と考えられる。

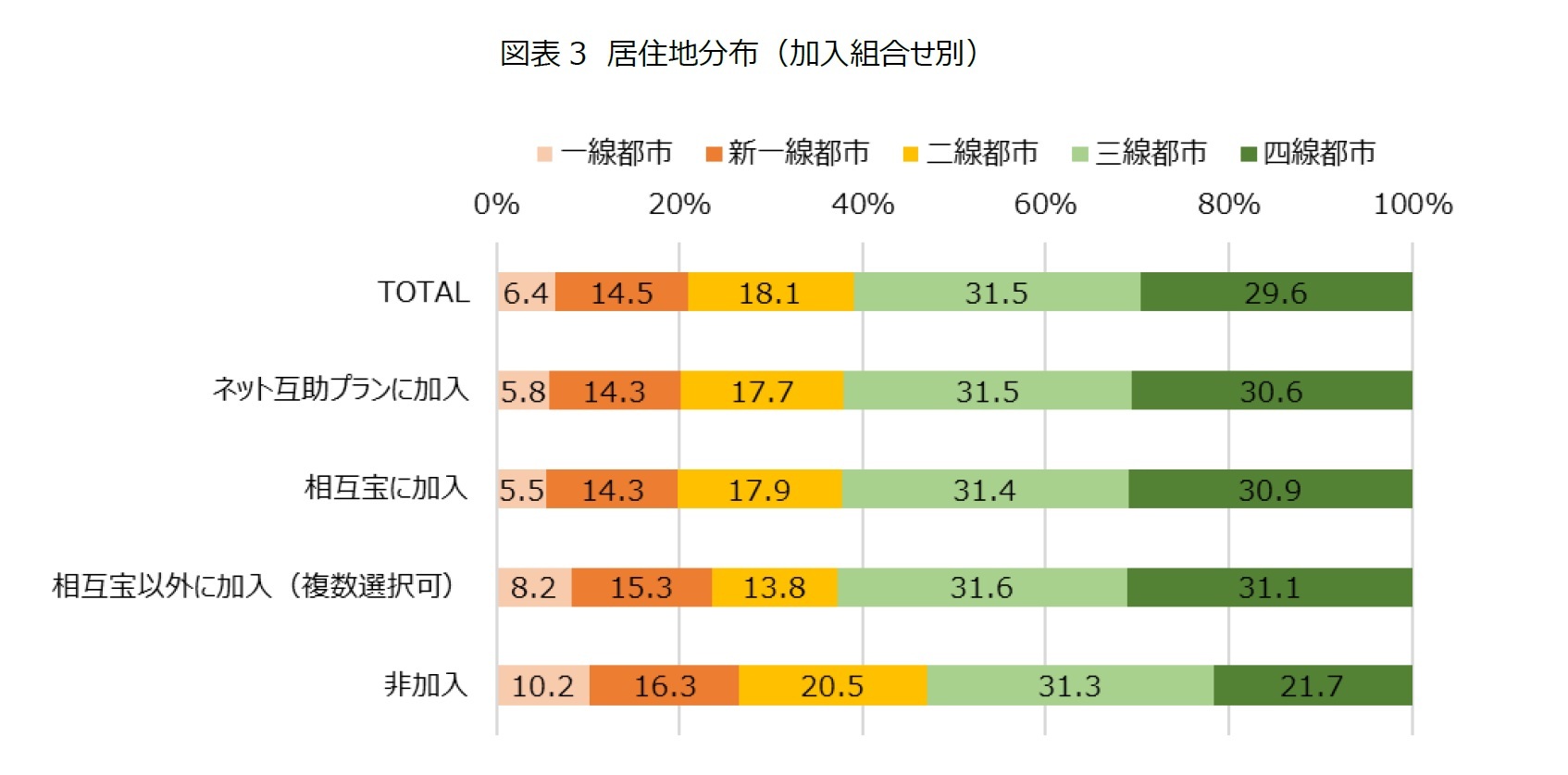

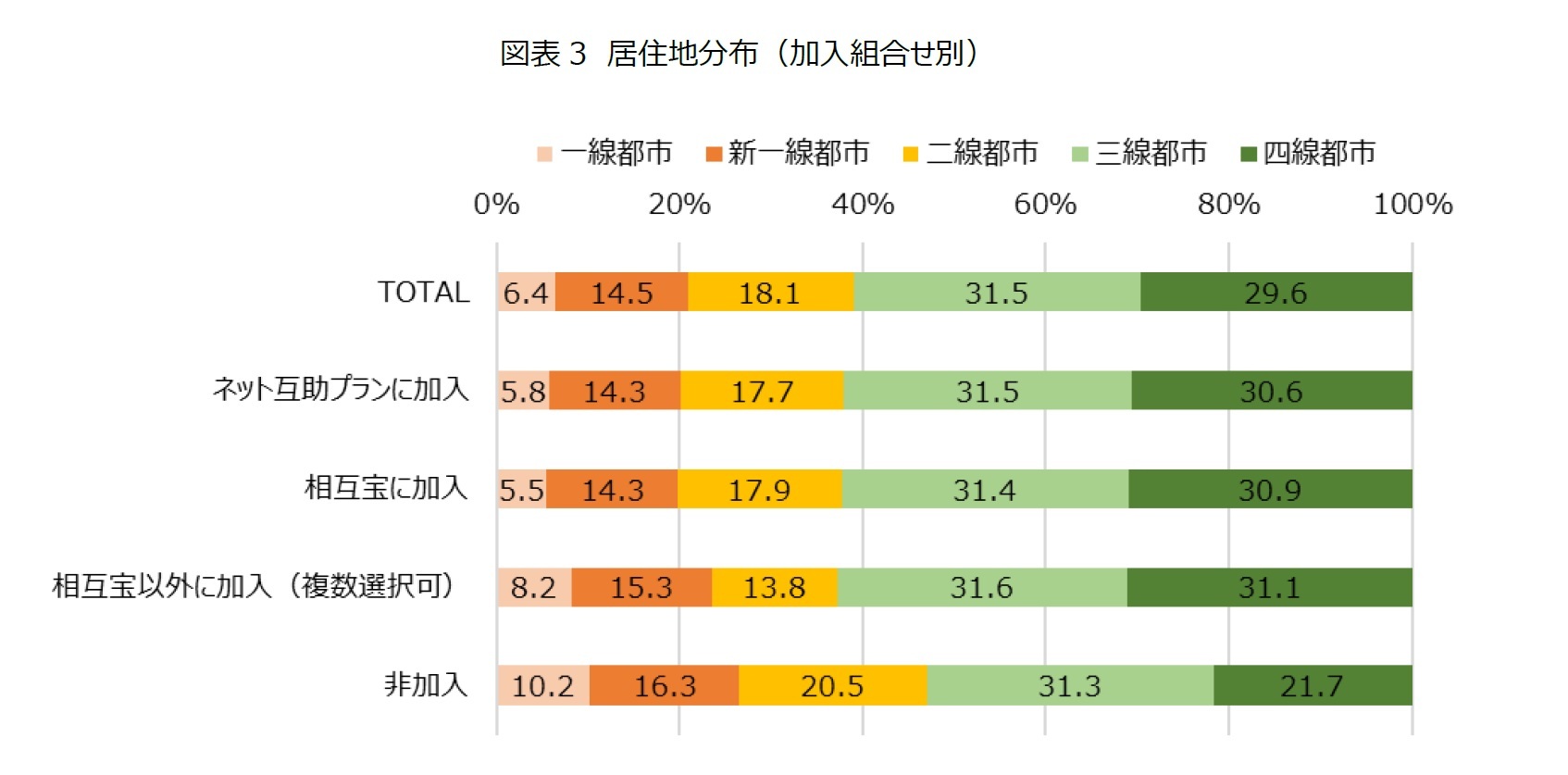

地域の所得格差や経済格差が大きい中国では、普及度合いを見る上で加入者がどこに住んでいるのかも確認する必要がある。本調査によると、加入者の分布は、地域の中核都市に相当する「三線都市」12が31.5%で最も多く、更に規模の小さい「四線都市」(30.6%)を含めた62.1%が地方都市に居住している(図表3)。

北京や上海といった一線都市では「非加入」が1割を超え、回答者全体より3.8ポイント上回っている。新一線都市を含め、大規模都市では加入が進んでいないことが分かった。また、「ネット互助プランに加入」では回答者全体との差は見られないものの、「相互宝以外に加入」は「相互宝に加入」に比べて、一線都市(+2.7ポイント)、新一線都市(+1.0ポイント)など大都市での加入が進んでいるという特長も捉えることができた。

地域の所得格差や経済格差が大きい中国では、普及度合いを見る上で加入者がどこに住んでいるのかも確認する必要がある。本調査によると、加入者の分布は、地域の中核都市に相当する「三線都市」12が31.5%で最も多く、更に規模の小さい「四線都市」(30.6%)を含めた62.1%が地方都市に居住している(図表3)。

北京や上海といった一線都市では「非加入」が1割を超え、回答者全体より3.8ポイント上回っている。新一線都市を含め、大規模都市では加入が進んでいないことが分かった。また、「ネット互助プランに加入」では回答者全体との差は見られないものの、「相互宝以外に加入」は「相互宝に加入」に比べて、一線都市(+2.7ポイント)、新一線都市(+1.0ポイント)など大都市での加入が進んでいるという特長も捉えることができた。

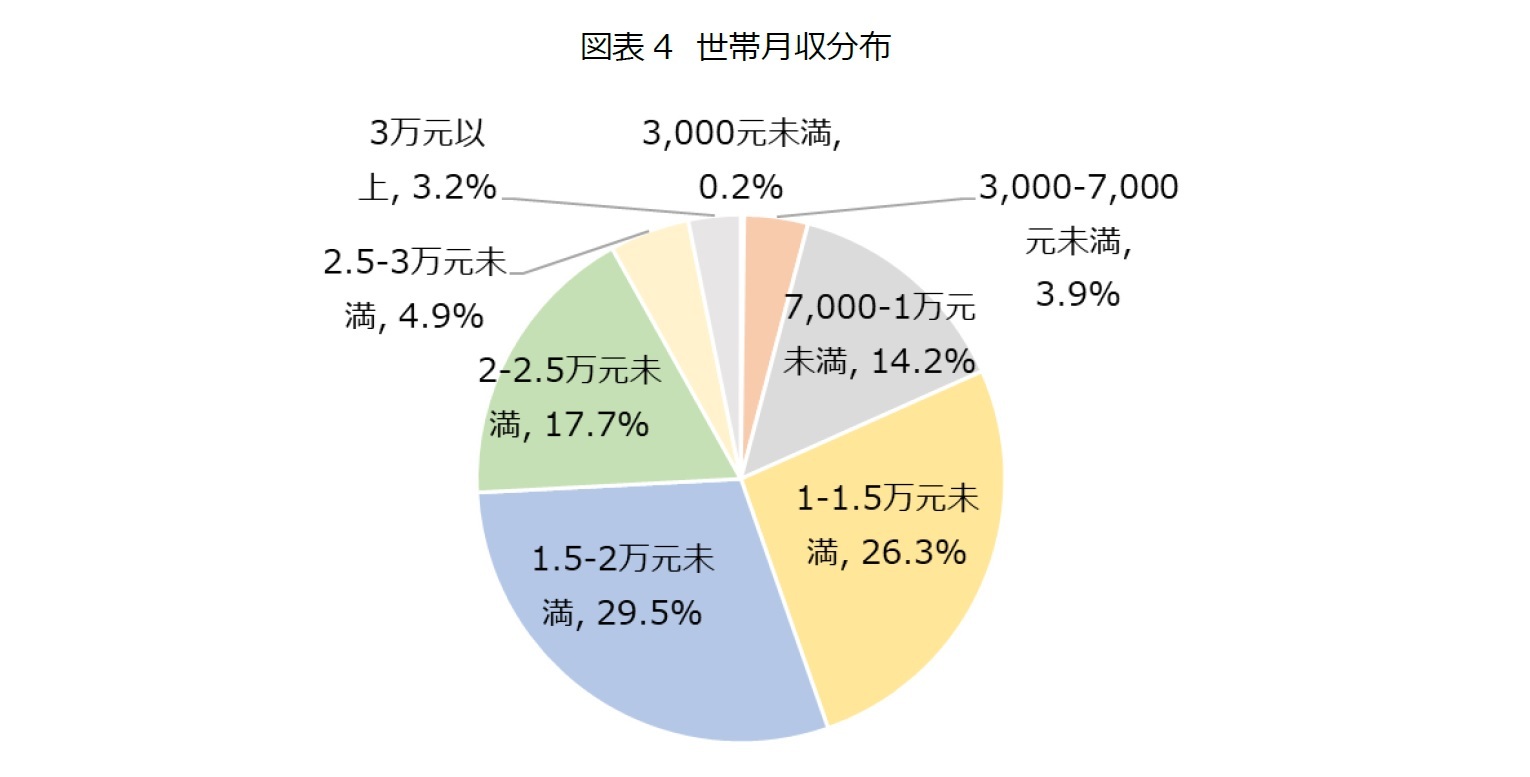

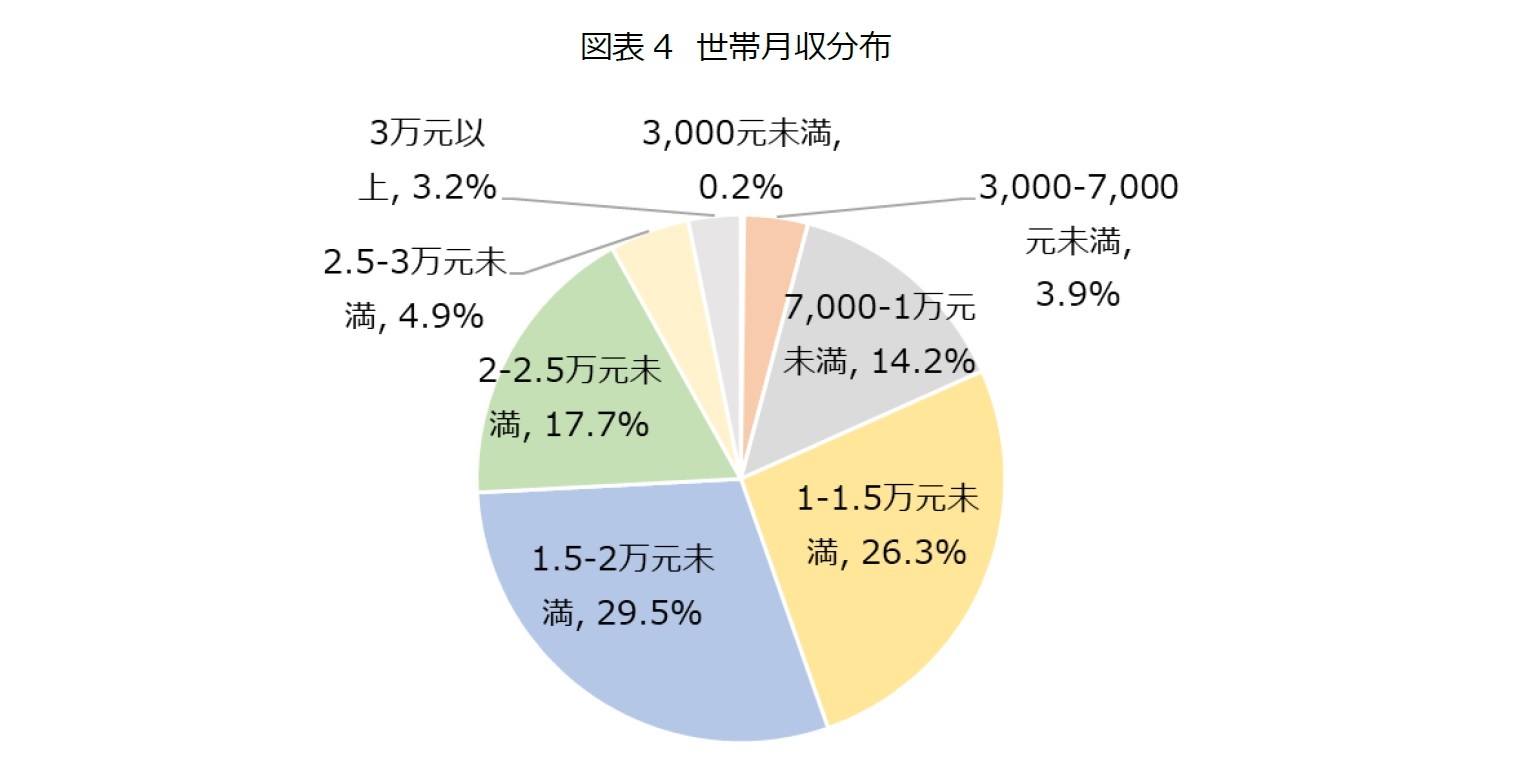

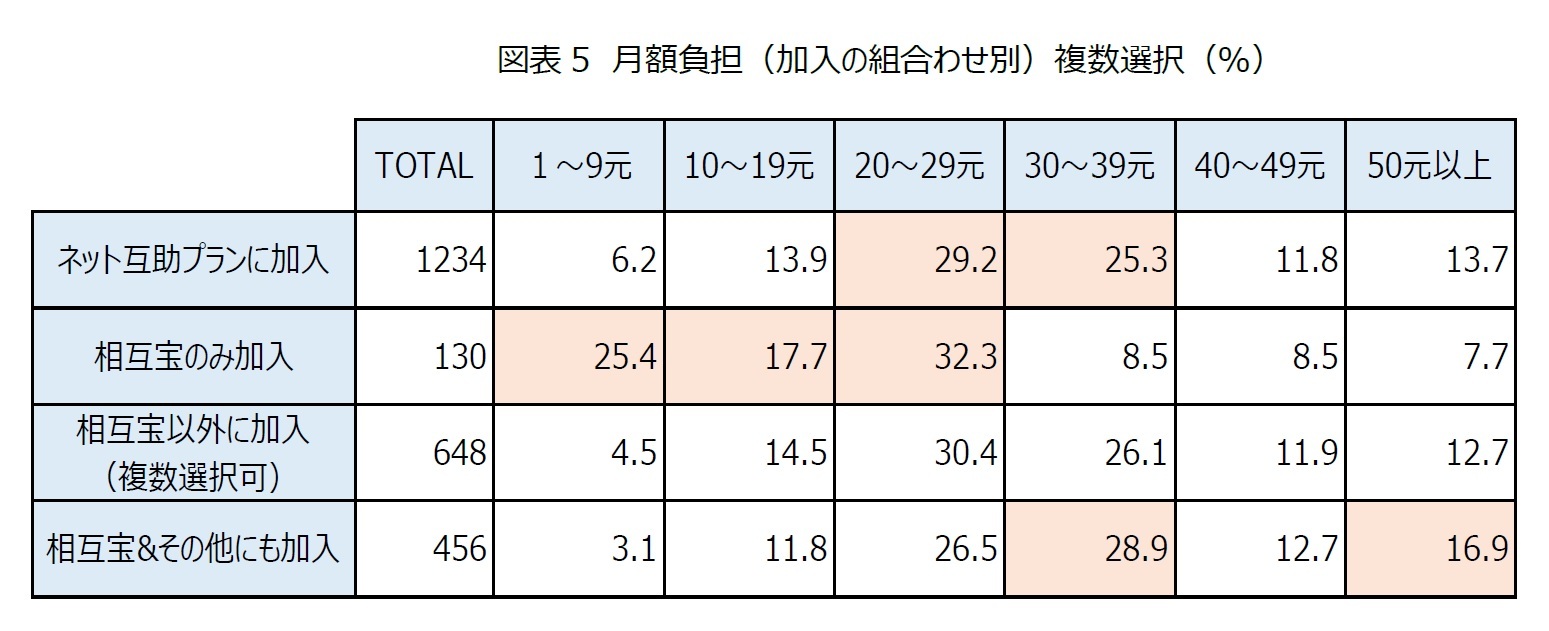

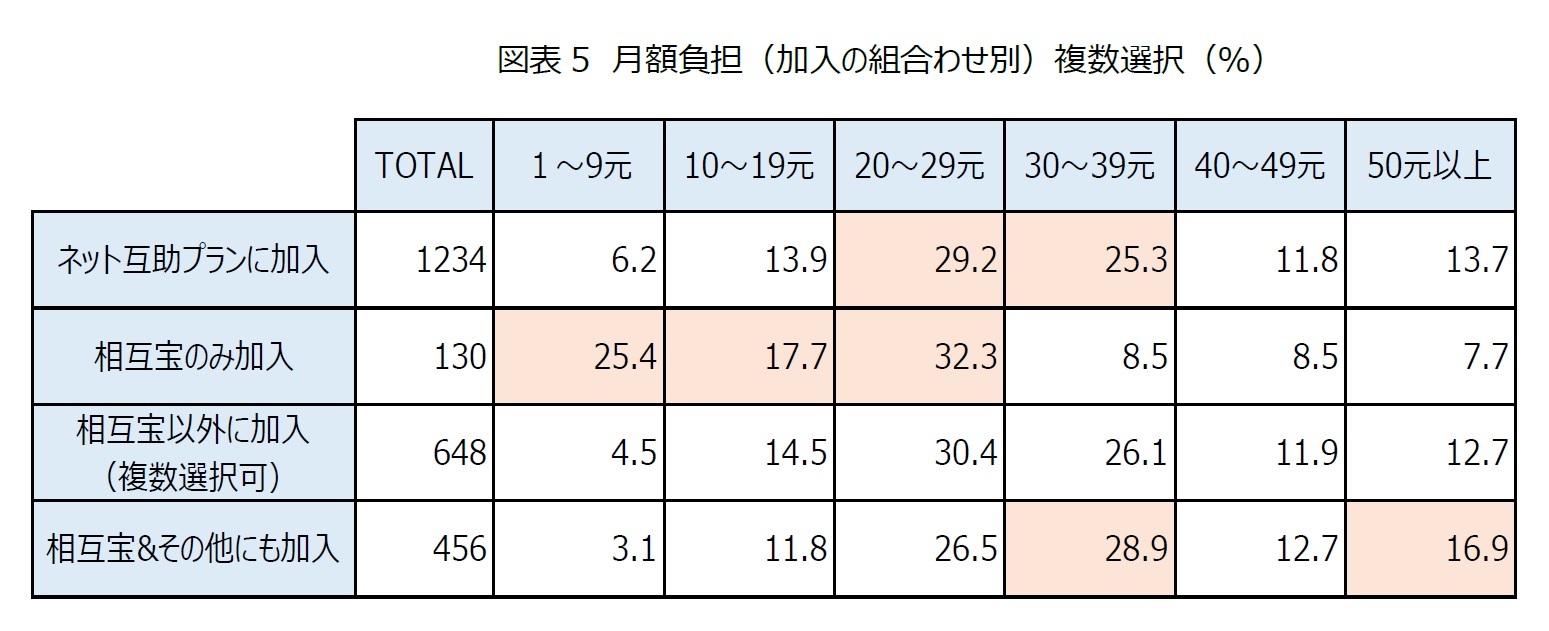

更に、世帯月収については、1.5-2万元未満(24-32万円未満)が構成比としては最も大きい29.5%を占め、次いで1-1.5万元未満(16-24万円未満)が26.3%を占めた。1-2万元未満の世帯月収層が55.8%とおよそ6割を占めた(図表5)。なお、世帯月収の平均値は16,154元であった。会社員の平均世帯月収が9,000元ほどと考えると、加入者の多くが平均以上の収入を得ていることになろう13。

では、ネット互助プラン加入者の毎月の負担額はどれくらいであろうか。調査結果から、20-29元(320-460円)が29.2%と最も多く、次いで30-39元(480-620円)が25.3%を占めた(図表5)。上掲の世帯月収の状況を考えると、ネット互助プランは月額負担が相対的に低額であろう。

一方、月額負担について、加入の組合せ別にみると、「相互宝のみ加入」の場合は、1-9元(25.4%)が全体より19.2ポイント上回り、低額負担の選択割合が高かった。加えて、10-19元が全体より3.8ポイント、20-29元も3.1ポイント上回っている。「相互宝&その他にも加入」については30-39元が全体よりも3.6ポイント、50元以上についても全体より3.2ポイント上回った。

負担額が分散している背景には、相互宝は加入対象者別に3種類14あり、加えて、加入者が自身の家族などを含め複数加入している点が挙げられる。家族については、加入者自身の配偶者(18-59歳)、直系の父母(59歳以下)、子女(17歳以下)の加入が可能である。よって、「相互宝のみ加入」で、加入者自身のみの加入の場合の負担額は、1-9元が最も多いと考えられる。「相互宝のみ加入」、「相互宝&その他にも加入」において、選択回答が分散している背景には、加入対象別の3種類の相互宝の負担額がそれぞれ異なる点や、加入者が家族分の費用を負担している点があると考えられる。

11 相互宝は2020年7月時点で、加入対象別に3種類ある。生後30日から59歳までを対象とし、主に癌などの重大疾病100種類を保障対象とした「重大疾病互助プラン」(2018年10月~)、60歳から69歳の高齢者の癌を保障対象とした「高齢者向け癌プラン」(2019年5月~)、慢性病疾患の患者向けに癌を保障対象とした「慢性病罹患者向け癌プラン」(2020年5月~)である。

12 人民ネット日本語版によると、三線都市は「比較的発達した中小都市、戦略的な意義をもつ大中都市、経済規模が大きい小都市を指す」としている。また、一線都市については「全国的な政治活動や経済活動などの社会活動で重要な地位にあり、指導的役割を備え、波及力・牽引力をもった大都市を指す。その地位や能力は主に都市の発展水準、総合的な経済的実力、波及力・牽引力、人材吸引力、情報交流の力、国際競争力、科学技術イノベーション力、交通の発達といった各方面に体現される。一線都市は生産、サービス、金融、イノベーション、流通などの全国的な社会活動の中で、牽引役を担ったり、波及効果をもつなどの主導的役割を果たす」としている。

13 中国国家統計局によると、2019年の都市部の会社員の平均年収は53,604元であった。これに基づくと、1人あたりの平均月収は4,467元となる。中国では夫婦共働きが主流であることから、世帯月収は9000元ほどとした(出典:http://www.stats.gov.cn/tjsj/zxfb/202005/t20200515_1745763.html)。なお、国家統計局によると、2019年の低収入層に属する世帯人口は6.1億人、平均年収は11,485元と発表している。平均月収は1人あたり957元と1,000元ほどとなる(出典:http://www.stats.gov.cn/tjsj/sjjd/202006/t20200615_1760268.html)。

14 注釈12参照。

負担額が分散している背景には、相互宝は加入対象者別に3種類14あり、加えて、加入者が自身の家族などを含め複数加入している点が挙げられる。家族については、加入者自身の配偶者(18-59歳)、直系の父母(59歳以下)、子女(17歳以下)の加入が可能である。よって、「相互宝のみ加入」で、加入者自身のみの加入の場合の負担額は、1-9元が最も多いと考えられる。「相互宝のみ加入」、「相互宝&その他にも加入」において、選択回答が分散している背景には、加入対象別の3種類の相互宝の負担額がそれぞれ異なる点や、加入者が家族分の費用を負担している点があると考えられる。

11 相互宝は2020年7月時点で、加入対象別に3種類ある。生後30日から59歳までを対象とし、主に癌などの重大疾病100種類を保障対象とした「重大疾病互助プラン」(2018年10月~)、60歳から69歳の高齢者の癌を保障対象とした「高齢者向け癌プラン」(2019年5月~)、慢性病疾患の患者向けに癌を保障対象とした「慢性病罹患者向け癌プラン」(2020年5月~)である。

12 人民ネット日本語版によると、三線都市は「比較的発達した中小都市、戦略的な意義をもつ大中都市、経済規模が大きい小都市を指す」としている。また、一線都市については「全国的な政治活動や経済活動などの社会活動で重要な地位にあり、指導的役割を備え、波及力・牽引力をもった大都市を指す。その地位や能力は主に都市の発展水準、総合的な経済的実力、波及力・牽引力、人材吸引力、情報交流の力、国際競争力、科学技術イノベーション力、交通の発達といった各方面に体現される。一線都市は生産、サービス、金融、イノベーション、流通などの全国的な社会活動の中で、牽引役を担ったり、波及効果をもつなどの主導的役割を果たす」としている。

13 中国国家統計局によると、2019年の都市部の会社員の平均年収は53,604元であった。これに基づくと、1人あたりの平均月収は4,467元となる。中国では夫婦共働きが主流であることから、世帯月収は9000元ほどとした(出典:http://www.stats.gov.cn/tjsj/zxfb/202005/t20200515_1745763.html)。なお、国家統計局によると、2019年の低収入層に属する世帯人口は6.1億人、平均年収は11,485元と発表している。平均月収は1人あたり957元と1,000元ほどとなる(出典:http://www.stats.gov.cn/tjsj/sjjd/202006/t20200615_1760268.html)。

14 注釈12参照。

(2020年11月10日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

博士(学術)

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/01 | 加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 | 片山 ゆき | 基礎研レポート |

| 2025/06/27 | 中国「親ガチャ」就活?-2億円預金で大手企業インターン | 片山 ゆき | 研究員の眼 |

| 2025/06/17 | 中国就職・転職事情-DeepSeekの台頭と広がる淘汰の危機感【アジア・新興国】中国保険市場の最新動向(69) | 片山 ゆき | 保険・年金フォーカス |

| 2025/05/13 | ギグワーカーの社会保険適用問題-もう1つの”労災保険”の出現 | 片山 ゆき | 基礎研レター |

新着記事

-

2025年07月15日

インド消費者物価(25年7月)~6月のCPI上昇率は+2.1%、食品価格の下落で6年ぶりの低水準に -

2025年07月15日

民間医療保険の健全性強化を図るインドネシア-医療保険規制は医療制度の課題を示す- -

2025年07月15日

「SDGs疲れ」の空気から考える、本当のサステナビリティ-「検索データ」から見る、日・米・欧のSDGsギャップ -

2025年07月15日

今週のレポート・コラムまとめ【7/8-7/14発行分】 -

2025年07月14日

ニッセイ基礎研所報 2025(Vol.69)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国においてP2P保険が急速に普及する理由―中国「ネット互助プラン」が保険事業に与える影響に関する調査】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国においてP2P保険が急速に普及する理由―中国「ネット互助プラン」が保険事業に与える影響に関する調査のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.