- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- アジアデジタル共通通貨の発行方法・手順および検討課題について

アジアデジタル共通通貨の発行方法・手順および検討課題について

国際協力機構専門家 アジア開発銀行コンサルタント 乾 泰司

大阪経済大学経済学部教授 ニッセイ基礎研究所 客員研究員 高橋 亘

伊藤忠商事理事 石田 護

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

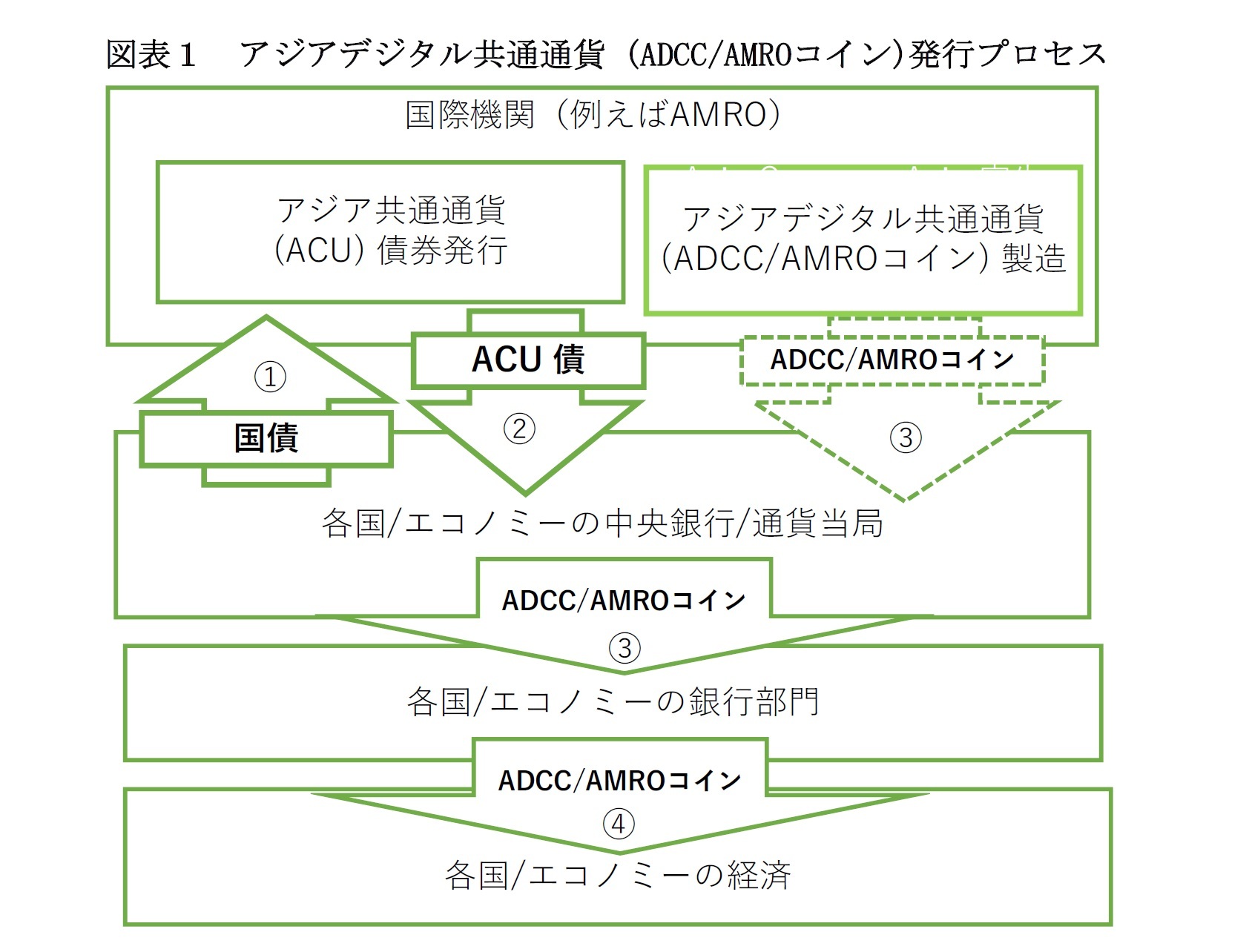

本稿は、乾・高橋・石田(2020)に寄せられたコメント等を踏まえて、あらためてアジアデジタル共通通貨(ADCC/AMROコイン)についての発行手順や検討課題等を論じたものである。以下ではADCC/AMROコインの概要を述べた後、その手順として①各国/エコノミーの中央銀行/通貨当局から国際機関(例えばAMRO)への資産(国債)の提供、②国際機関から各国中央銀行等へのアジア共通通貨(ACU)建て債券の提供、③各国中央銀行等によるアジアデジタル共通通貨(ADCC/AMROコイン)の発行について、具体的にいくつかのケースを例示しながら論じていく。その後、検討課題として①バスケット通貨、②汎用性の確保、③匿名性の確保、④偽造対策、⑤ AML/CFT、⑥転々流通性の確保、⑦クロスボーダーでの情報の管理、⑧デジタル通貨の流通ネットワーク、⑨金融政策への影響、⑩法律面の整備、⑪感染症防止、などについて論じていく。

アジアデジタル共通通貨(ADCC/AMROコイン)とは、アジア(ASEAN+3)の各国/エコノミーが共通の通貨単位(例えばACU)のデジタル通貨(ADCC/AMROコイン)を既存の各通貨と共存する形で発行するというものである。ADCC/AMROコインは、これまでの銀行券や硬貨と同様に、市中に流通する「トークン型」や「一般利用型」と呼ばれる仕様であり、「非接触型ICチップ(例えばNFC8チップ)を内蔵するICカードやスマートフォンに当該ADCC/AMROコインを格納し、利用者間で金銭的価値を移転することにより、支払・決済を行う」ものである。現在、日本をはじめとして各国/エコノミーで普及している電子マネーと同様に「価値保蔵型」である。なお、ADCC/AMROコインは、ブロックチェーン技術(PKIの秘密鍵と公開鍵の組合せ)により「取引の履歴」を取得し、不正使用を防止するなど、これまでの電子マネーと比較し安全性が高いという特徴を持たせている。

7 詳細は、乾・高橋・石田(2020)参照

8 Near Field Communication

まず、ADCC/AMROコインを発行する前に、バスケット通貨ACU建ての債券の発行が必要となる。具体的には、ASEAN+3各国/エコノミーからの国債(場合によっては各国通貨)の提供を受け、それを原資に国際機関(例えばAMRO)がACU債を発行する。各国/エコノミーの中央銀行(ないし政府機関)は、このACU債を購入・保有する。各国/エコノミーの中央銀行がADCC/AMROコインを発行する場合には、このACU債の保有を裏付けとする9。

ASEAN+3各国/エコノミーからの資産の提供、ACU債の発行、ADCC/AMROコインの発行について、概略すると以下4.~6.および図表1のようになる。

9 因みに、イングランド銀行のカーニー前総裁が提言したようなSHC( synthetic hegemonic currency)や米ドル建通貨をADCC/AMROコインの通貨単位とすることも考えられる(Carney(2019 ))。

まず、国際機関(例えばAMRO)が、ADCC/AMROコインを発行するために、ASEAN+3各国/エコノミーから国債等の提供を受ける。これについては、一案として以下の方法が考えられる。

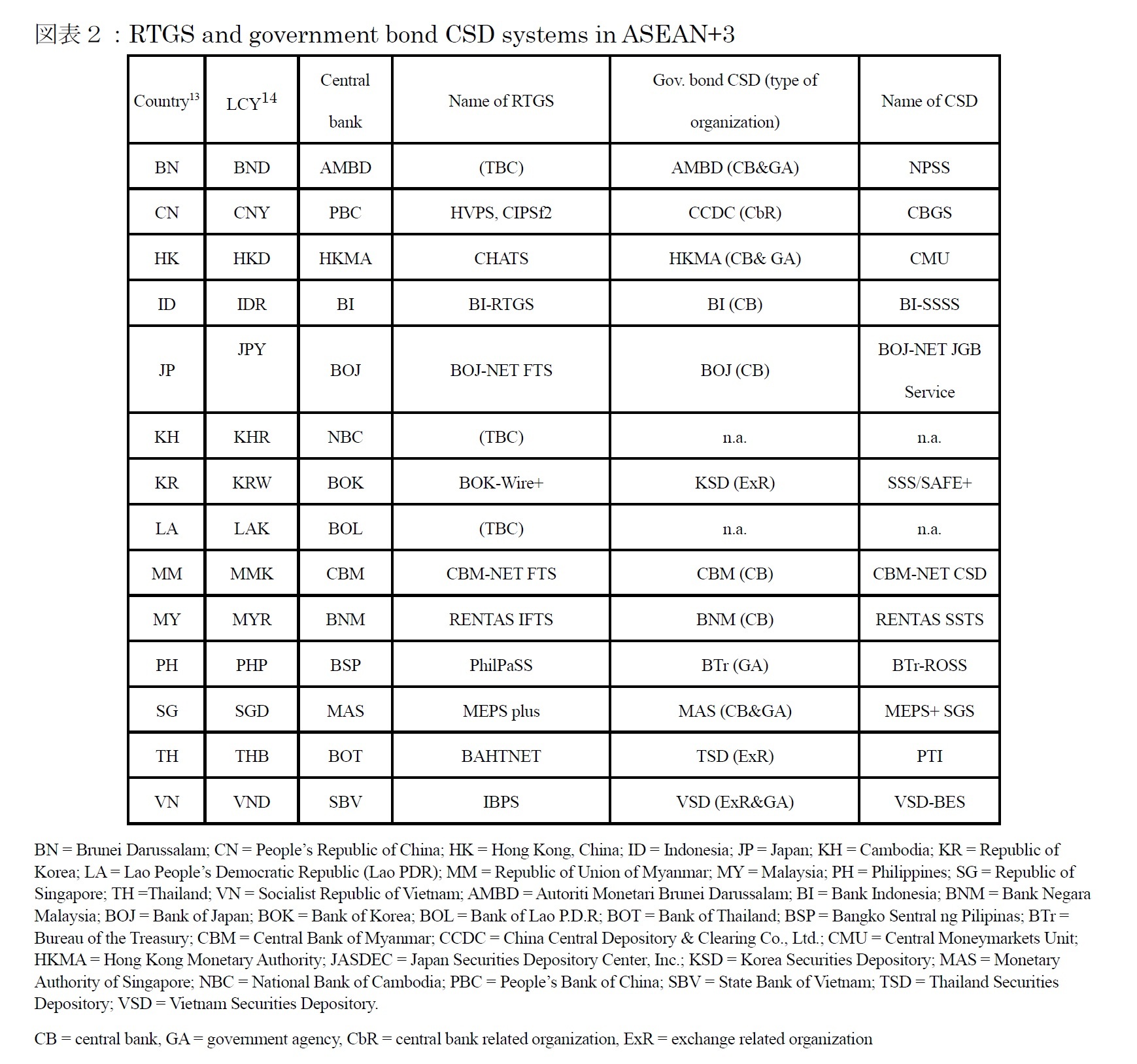

例えば、タイの場合、国際機関(例えばAMRO)がタイのCSD10であるTSD11に債券口座を開設し、タイ中銀(ないしはタイ政府)からタイ国債の提供を受ける。また、日本の場合には、国際機関(例えばAMRO)が日銀ネット国債系に口座を開設し日本国債の提供を受ける。

従って、国際機関(例えばAMRO)は各国/エコノミーの国債振決システムの参加先となり債券口座を開設することが必要となる。また、各国/エコノミー通貨で受取る場合には、各国/エコノミーのRTGS12システムの参加先となり当座預金口座を開く必要がある。これらの蓋然性については、各国/エコノミーの状況により異なると思われるが、もし、難しい場合には、国際機関(例えばAMRO)が、各国/エコノミーの大手金融機関(直接参加先)に口座を開設し、間接参加先として各国/エコノミーの国債振決(CSD)および/ないしは資金決済(RTGS)に参加することも考えられる。因みにASEAN+3のRTGSおよび国債CSDシステムを列記すると図表2の通りとなる。

10 Central Securities Depository

11 Thailand Securities Depository Co., Ltd.

12 Real-Time Gross Settlement

国際機関(例えばAMRO)が分散台帳技術(DLT15)などを活用しACU債を発行する場合には、幾つかの方法が考えられる。ここでは、(1)既に存在する各国/エコノミーの社債用CSDを利用する場合、(2)国際機関(例えばAMRO)がブロックチェーンACU債を発行する、の2ケースを考える。

バスケット通貨ACUの各国/エコノミー通貨(LCY)とのレートの計算は、例えば独立行政法人経済産業研究所(RIETI16)などの機関が毎日計算・提供するAMU17等を利用すること等が考えられる18。

なお、発行したACU債を「各国/エコノミーの中央銀行(ないしは政府)が、どの程度まで購入できるか」、「ドル化している国は、どの程度まで購入できるか」といった事については、国際機関(例えばAMRO)で協議することになる。

ACU債の発行に関しては、既存のFMI19(CSDおよびRTGS)の利用、並びにその接続、更には、DLTを活用した私募債的な発行方法など、幾つかの選択肢が考えられる。今後、各方法のフィージビリティ、メリット・デメリットなどを調査・検討し、議論を進めて行く必要がある。

15 Distributed ledger technology

16 Research Institute of Economy, Trade and Industry

17 Asian Monetary Unit

18 または、ASEAN+3財務大臣・中央銀行総裁会議の下部にしかるべき機能を持った組織を構築することも考えられる。

19 Financial Market Infrastructure

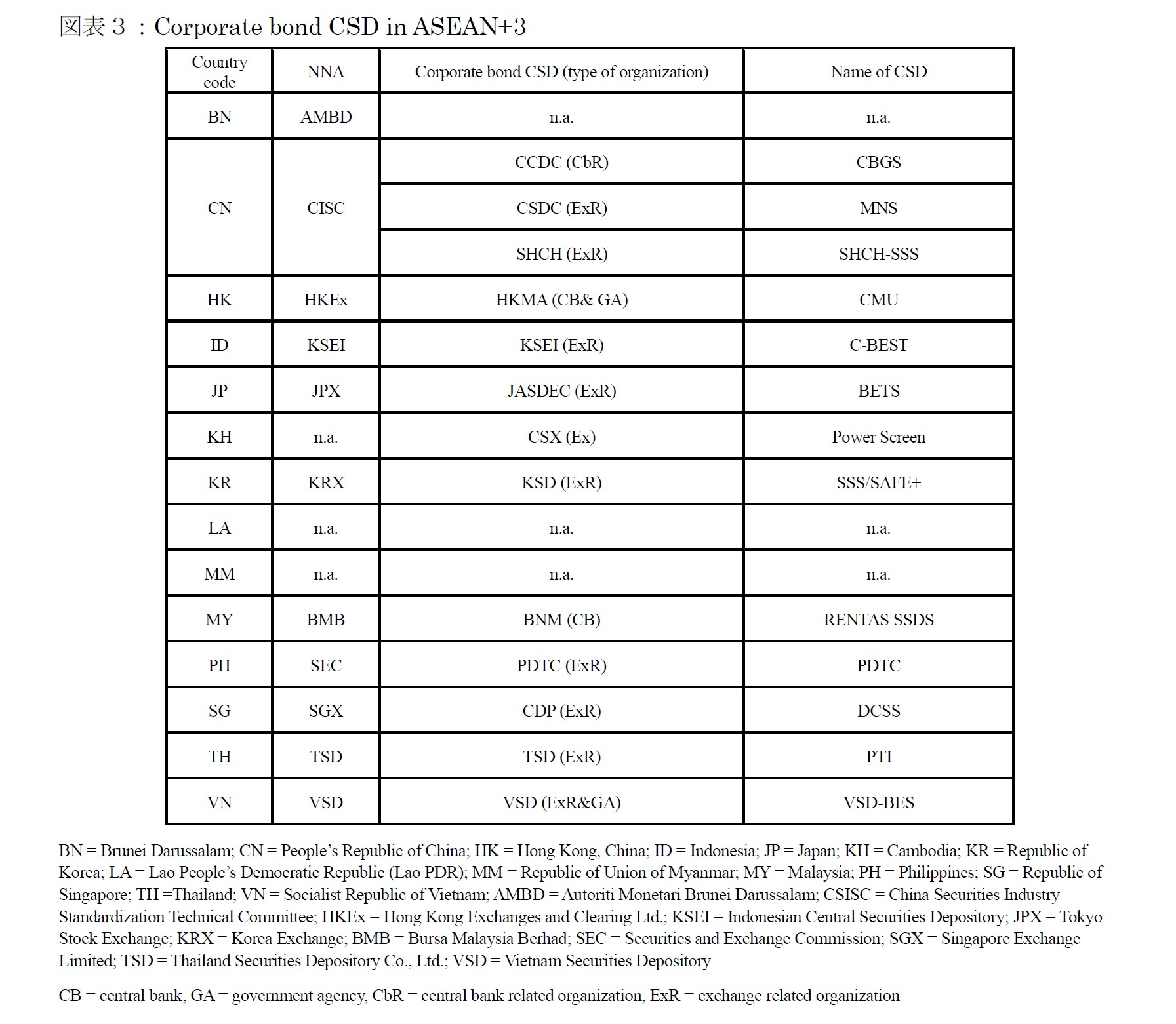

ACU債については、各国/エコノミーの社債CSD(例えば、タイではTSD、日本では証券保管振替機構)で発行することが可能である。ASEAN+3における各国/エコノミーの社債振替機構(CSD)は、図表3のとおりである。

各国/エコノミーでACU債を発行する場合、各国/エコノミーにおいてNNA21が国際証券コード仕様(ISO 6166)に則り国際証券コード(ISIN22)を付番する。

ACU債の発行および発行後、発行対象となるASEAN+3の中銀および政府からの払い込みについては、上記のようなコルレス先経由だけでなく、タイ中銀の「DLT Scripless Bond」23の方法が参考となる。具体的な方法については、別添参照。

20 Bank of Thailand Automated High-value Transfer Network

21 National Numbering Agency

22 International Securities Identification Number

23 Bank of Thailand (2018)

国際機関(例えばAMRO)が、DLTを活用し私募債を発行する要領で、ACU債を発行する。本方式については、これまでも、ブロックチェーン世銀債など、いくつかの先例が報告されている24。国際機関(例えばAMRO)が発行するACU債の発行対象は、ASEAN+3の中銀および政府に限られ、特に流通を考慮する必要がないことから、ASEAN+3の中央銀行(ないしは政府)を投資家とする私募債としてDLTを活用し発行することが可能である。

24 有馬(2018)

ADCC/AMROコインの発行は、各国/エコノミーの中央銀行が担うこととし、国際機関(例えばAMRO)は、例えば日本の場合の独立行政法人・国立印刷局(printing works)と同様な役割として機能することを想定している25。ただし、国際機関(例えばAMRO)自身がADCC/AMROコインを発行する可能性も否定するものではない26。

次に、各国/エコノミーの中央銀行がADCC/AMROコインを発行する場合には、ADCC/AMROコインは、同中銀のバランスシートの負債側に計上される。発行したADCC/AMROコインを、同中銀の参加先金融機関が引落した場合には、その分、同金融機関の当座預金が引落される。なおこの場合、各国/エコノミーの中央銀行は、ACUの「最後の貸し手(lender of last resort)」では無いことから、ADCC/AMROコインの発行は保有するACU債を限度とすることが適当と思われる。

ADCC/AMROコインの流通に必要な、市中で利用されるモバイルワレットや電子財布に組込まれる非接触型ICチップは、当該国/エコノミーの政府が調達し、格納すべき情報については、やはり印刷局機能としての国際機関(例えばAMRO)から配布することが考えられる。

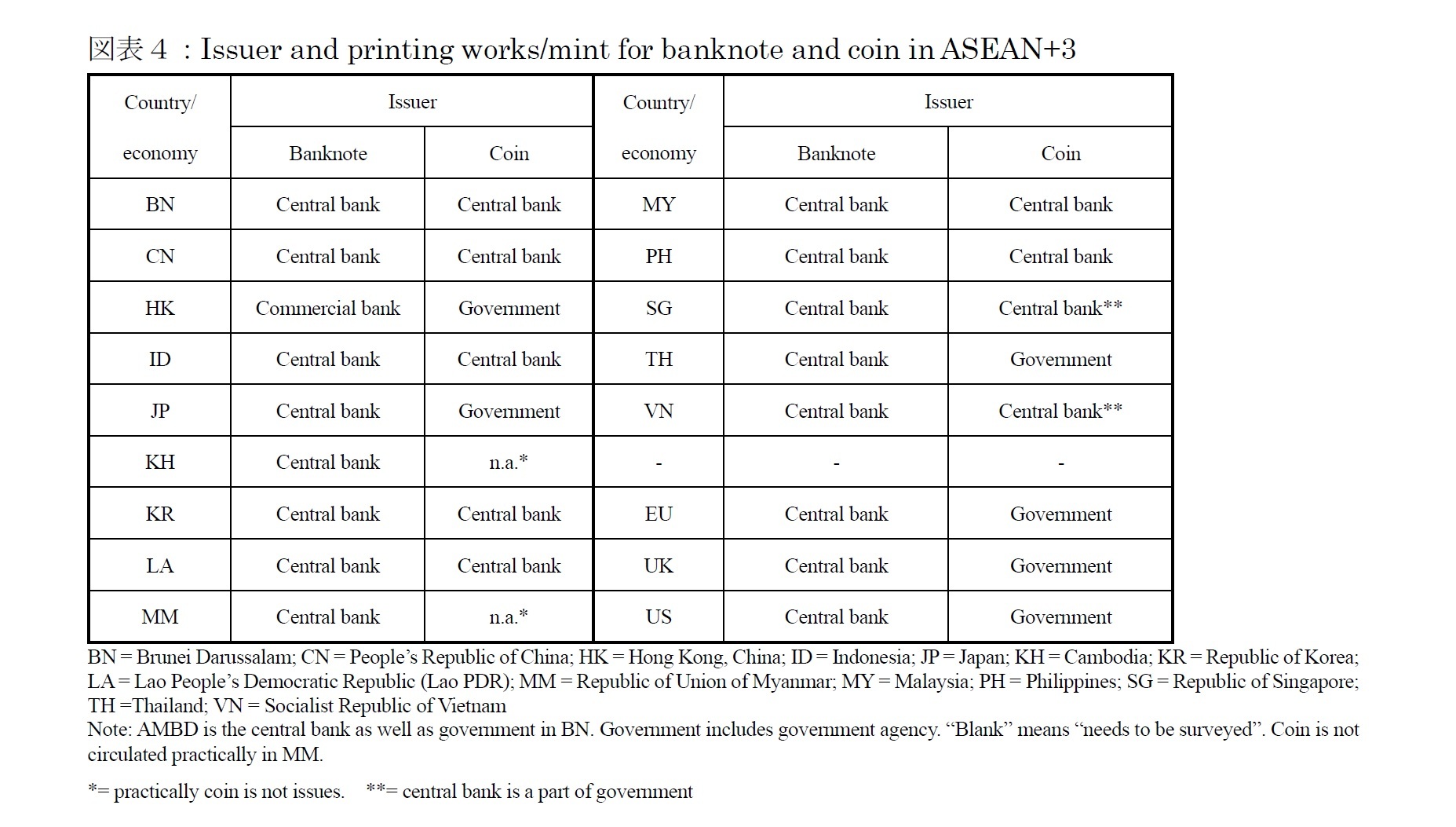

因みに、銀行券は、ASEAN+3および主な国/エコノミーに於いて中銀が発行するというのが基本であるが、コインについては、政府が発行し、中銀は、必要な金額をバランスシートの資産側に計上する国も幾つか存在する。ただ本ケースでは「コイン」と称しても、各国/エコノミーの中央銀行が発行することを想定している。銀行券とコインの発行先に関するASEAN+3および幾つかの国/エコノミーの現状を示すと図表4の通り。

25 国際機関(例えばAMRO)が印刷局(printing works)として機能する場合は発行するACDD/AMROコインは、国際機関(例えばAMRO)からACDD/AMROコイン用ネットワークを通じ当該中央銀行の電子金庫に送られる。ただ、この間はACDD/AMROコインとしての価値は無く、銀行券同様、発行により当該中銀の電子金庫から参加先金融機関の電子金庫に移動した場合に初めて通貨としてのACDD/AMROコインの価値を持つこととなる。

26 国際機関(例えばAMRO)自身がADCC/AMROコインを発行する場合は、発行されたコインは、国際機関のバランスシートの負債側に計上される。

(2020年10月05日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【アジアデジタル共通通貨の発行方法・手順および検討課題について】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

アジアデジタル共通通貨の発行方法・手順および検討課題についてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.