- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2020年上期末SCR比率の状況-ソルベンシーⅡ等に基づく数値結果報告-

2020年10月02日

欧州大手保険グループの2020年上期末SCR比率の状況-ソルベンシーⅡ等に基づく数値結果報告-

文字サイズ

- 小

- 中

- 大

3|Generali

(1)SCR比率の推移

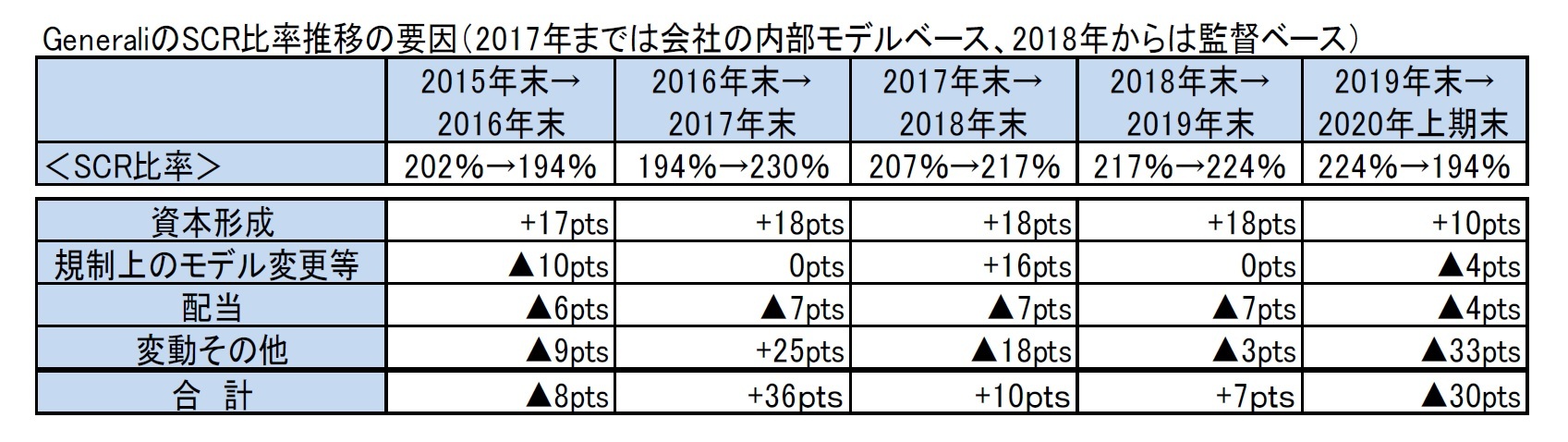

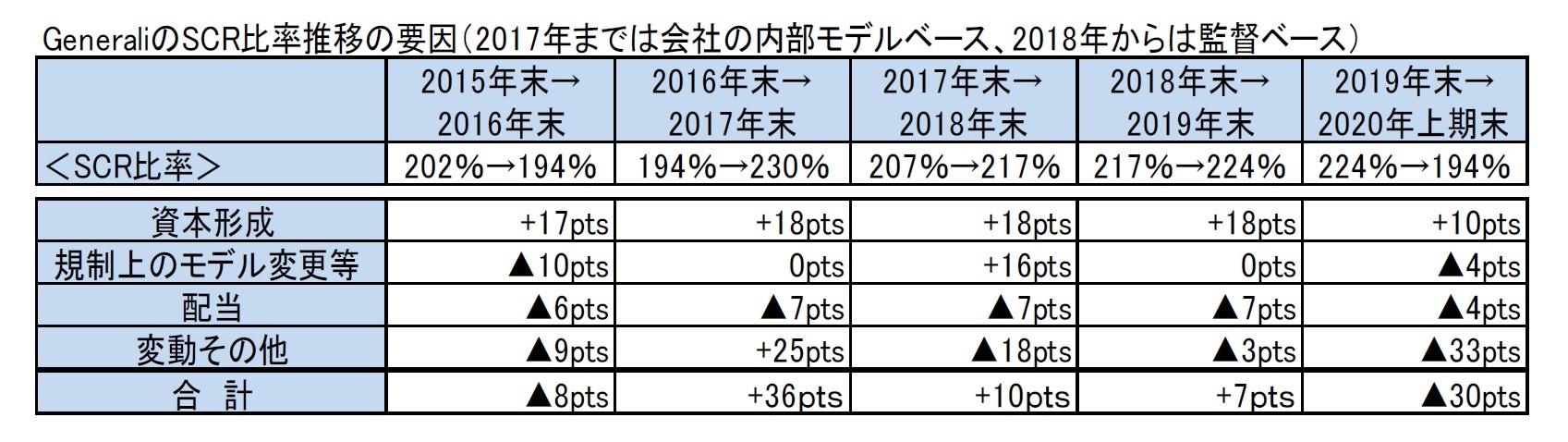

2020年上期末のSCR比率は、営業利益の計上による資本形成で+10%ポイントのプラス効果があったものの、規制上の変更等により▲4%ポイント、配当で▲4%ポイント、市場の変動(金利の低下等)で▲33%ポイントの影響があったことから、2019年末の224%から30%ポイントと大きく低下して、194%となった。

(1)SCR比率の推移

2020年上期末のSCR比率は、営業利益の計上による資本形成で+10%ポイントのプラス効果があったものの、規制上の変更等により▲4%ポイント、配当で▲4%ポイント、市場の変動(金利の低下等)で▲33%ポイントの影響があったことから、2019年末の224%から30%ポイントと大きく低下して、194%となった。

(2)感応度の推移

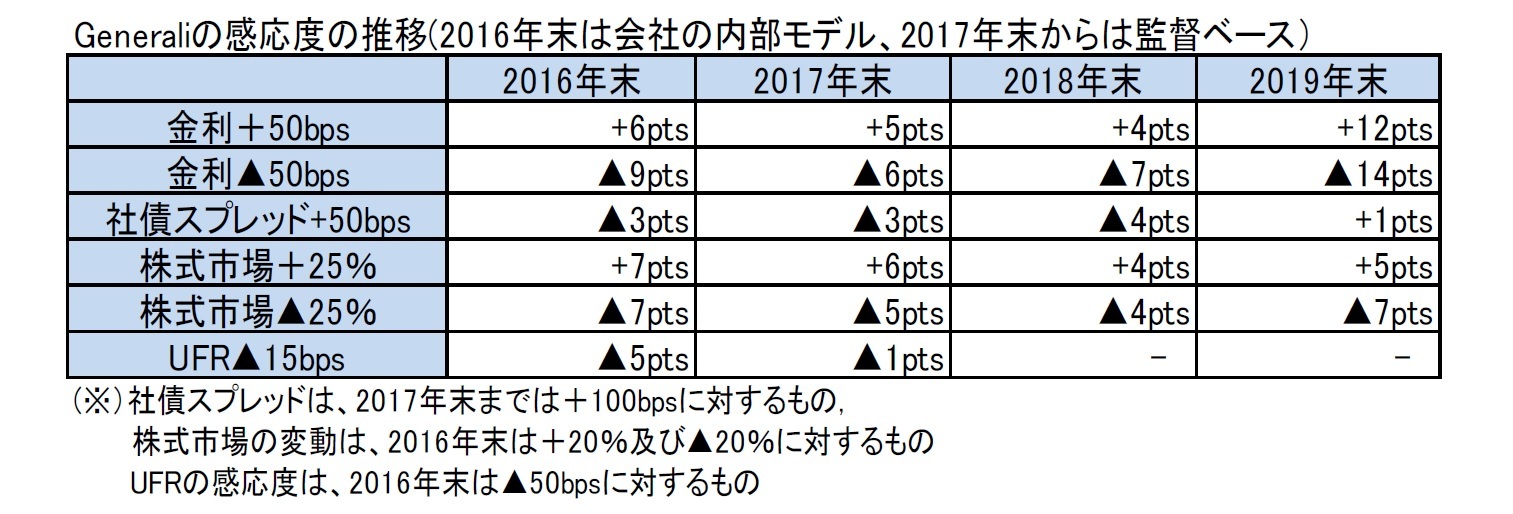

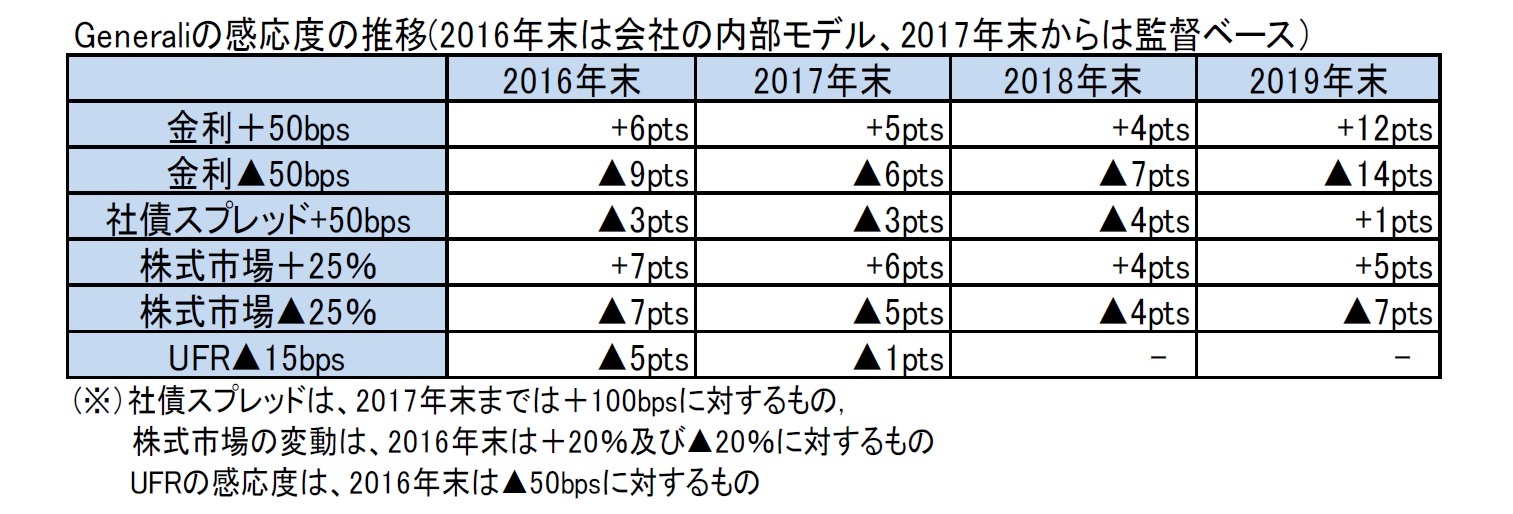

Generaliは、感応度について、半期ベースの数値は開示していない。

なお、年間ベースの感応度についても、2017年末までは、UFRを変化させた場合の影響についても開示し、2017年末では、「UFRを15bps引き下げた場合でもSCR比率は1%ポイントの低下にとどまる」ということで、影響が限定的であることが示されていたが、2018年末以降は、その開示もしていない。

Generaliは、感応度について、半期ベースの数値は開示していない。

なお、年間ベースの感応度についても、2017年末までは、UFRを変化させた場合の影響についても開示し、2017年末では、「UFRを15bps引き下げた場合でもSCR比率は1%ポイントの低下にとどまる」ということで、影響が限定的であることが示されていたが、2018年末以降は、その開示もしていない。

(3)トピック

Generaliは、2015年から、国際的な事業展開の最適化を図ることに取り組んでいるが、2020年に入ってからの取引のいくつかは、以下の通りである。

2020年1月8日に、2019年7月に発表したポルトガルでのSeguradoras Unidasとサービス企業のAdvanceCareの100%買収が完了した。この買収は、Generaliの欧州でのリーダーシップ強化を目指すグループの3カ年戦略を実行する上で重要なステップとなる、と述べている。

2020年3月13日に、2019年5月7日の株主総会決議に基づき、Generali Groupの従業員のための最大600万株の株式買い戻しを開始すると公表した。

Generaliは、2020年7月に、2022年に最初のコール可能な6億ユーロ相当の劣後債と、第2回グリーン債を無事発行したと公表した。グリーン/SRIのマンデートを持つファンドの代表格を含む、高度に分散化された約350の国際機関投資家ベースから、オファーの7倍以上の45億ユーロのオーダーブックを引きつけた。としている。今回の買戻しと新株発行により、2019年9月に実施した同様の負債管理に沿って、金融負債の支払利息のさらなる削減を実現することができることになる。

Generaliは、2015年から、国際的な事業展開の最適化を図ることに取り組んでいるが、2020年に入ってからの取引のいくつかは、以下の通りである。

2020年1月8日に、2019年7月に発表したポルトガルでのSeguradoras Unidasとサービス企業のAdvanceCareの100%買収が完了した。この買収は、Generaliの欧州でのリーダーシップ強化を目指すグループの3カ年戦略を実行する上で重要なステップとなる、と述べている。

2020年3月13日に、2019年5月7日の株主総会決議に基づき、Generali Groupの従業員のための最大600万株の株式買い戻しを開始すると公表した。

Generaliは、2020年7月に、2022年に最初のコール可能な6億ユーロ相当の劣後債と、第2回グリーン債を無事発行したと公表した。グリーン/SRIのマンデートを持つファンドの代表格を含む、高度に分散化された約350の国際機関投資家ベースから、オファーの7倍以上の45億ユーロのオーダーブックを引きつけた。としている。今回の買戻しと新株発行により、2019年9月に実施した同様の負債管理に沿って、金融負債の支払利息のさらなる削減を実現することができることになる。

4|Aviva

Avivaは、引き続き会社ベースと監督ベースの2つのソルベンシー比率を開示している。

Avivaの以下の数値は、会社の株主ビューによるもので、完全に区分された(ring-fenced)有配当ファンド(2020年上期末で24億ポンド)、職員年金制度(2020年上期末で11億ポンド)のSCRと自己資本が除かれている。完全に区分された有配当ファンドと職員年金制度は、SCRを上回るいかなる資本もグループで認識されておらず、ソルベンシーII資本ベースでは自立していることから、会社の株主ビューは、株主のリスク・エクスポジャーと適格自己資本でSCRをカバーするグループの能力をより適切に表している、としている。

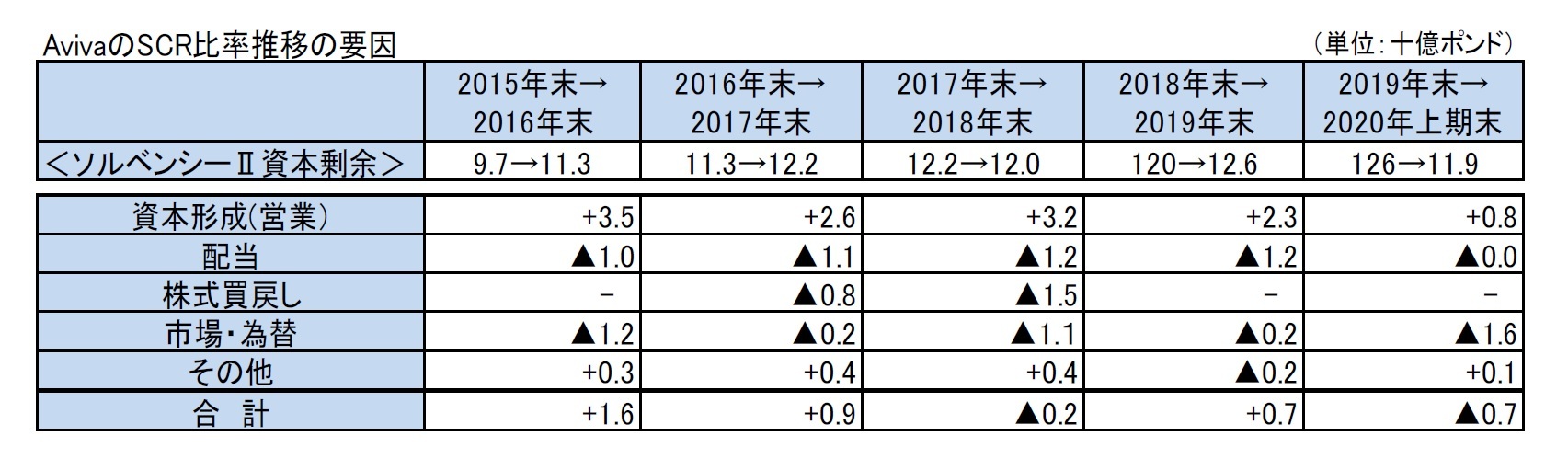

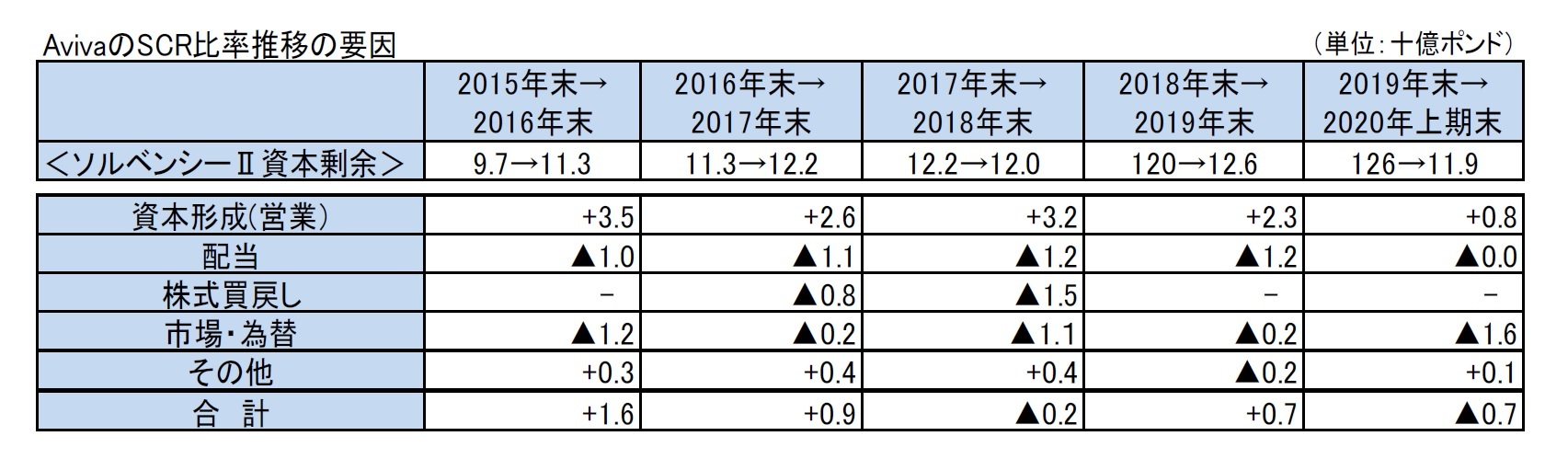

(1)SCR比率の推移

ソルベンシーII資本剰余は、2020年上期末に、基礎的な営業利益の計上により、資本形成が図られたものの、金利低下を主因とする非営業資本形成のマイナスの影響により、2019年末の126億ポンドから7億ポンド減少して119億ポンドとなった。一方で、SCRは2019年末の119億ポンドから8億ポンド増加して127億ポンドとなったことから、会社ベースのSCR比率は、2019年末の206%から、12%ポイントと大きく低下して、194%となった。

また、監督ベースの数値も、8%ポイント低下して、177%となった。

Avivaは、引き続き会社ベースと監督ベースの2つのソルベンシー比率を開示している。

Avivaの以下の数値は、会社の株主ビューによるもので、完全に区分された(ring-fenced)有配当ファンド(2020年上期末で24億ポンド)、職員年金制度(2020年上期末で11億ポンド)のSCRと自己資本が除かれている。完全に区分された有配当ファンドと職員年金制度は、SCRを上回るいかなる資本もグループで認識されておらず、ソルベンシーII資本ベースでは自立していることから、会社の株主ビューは、株主のリスク・エクスポジャーと適格自己資本でSCRをカバーするグループの能力をより適切に表している、としている。

(1)SCR比率の推移

ソルベンシーII資本剰余は、2020年上期末に、基礎的な営業利益の計上により、資本形成が図られたものの、金利低下を主因とする非営業資本形成のマイナスの影響により、2019年末の126億ポンドから7億ポンド減少して119億ポンドとなった。一方で、SCRは2019年末の119億ポンドから8億ポンド増加して127億ポンドとなったことから、会社ベースのSCR比率は、2019年末の206%から、12%ポイントと大きく低下して、194%となった。

また、監督ベースの数値も、8%ポイント低下して、177%となった。

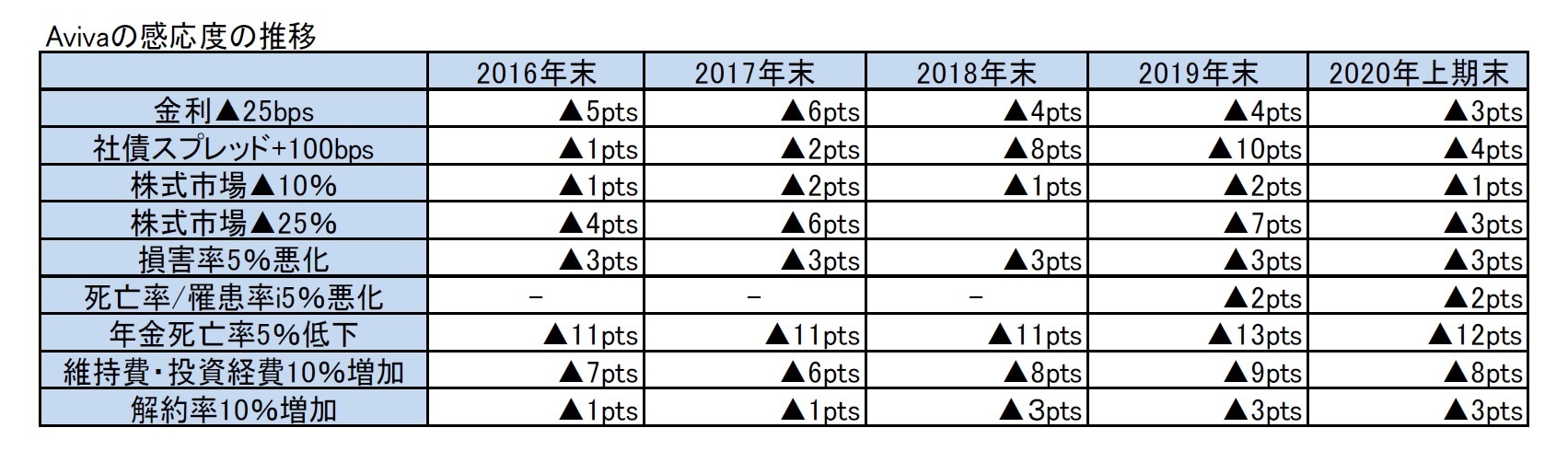

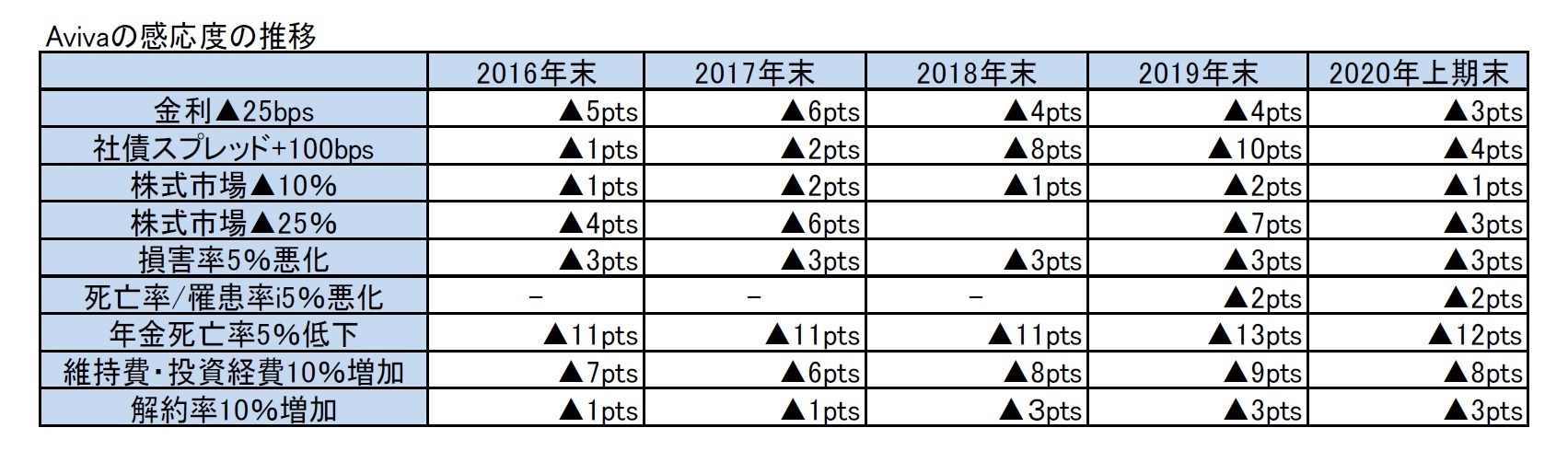

(2)感応度の推移

感応度については、2020年上期末は、基本的には2019年末と大きくは変わっていないが、2019年末に大きく上昇した社債スプレッドによる感応度が、方法論の見直しもあり大きく低下している。

なお、長寿リスクに対応した、年金死亡率の5%低下による影響が12%ポイントと大きなものとなっている。

感応度については、2020年上期末は、基本的には2019年末と大きくは変わっていないが、2019年末に大きく上昇した社債スプレッドによる感応度が、方法論の見直しもあり大きく低下している。

なお、長寿リスクに対応した、年金死亡率の5%低下による影響が12%ポイントと大きなものとなっている。

(3)トピック

2019年3月にAvivaのグループCEOに就任したMaurice Tulloch氏は、複雑な事業体構成を見直し、より強い説明責任と経営の焦点化を図る観点から、英国の生命保険と損害保険事業を分割すると述べ、また、アジア事業の戦略的選択肢を検討していくと述べており、これにより最大20億ドルの価値のある取引でアジア事業を売却すると想定されていた。2020年に入ってからの主な取引は以下の通りである。

2020年3月6日に、インドネシアの合弁会社PT Astra Aviva Life,の株式をAvivaの合弁パートナーであるPT Astra International Tbkに売却し、インドネシアから撤退することに合意したと発表した。この取引は2020年第4四半期に完了する予定である。

2020年7月16日には、Friends Provident International Limited (FPIL)の、International Financial Group Limited (IFGL).の子会社であるRL360 Holding Company Limited (RL360)への売却完了を確認した。

2020年9月11日には、Aviva Singaporeの過半数の株式をSingapore Life Ltd (Singlife)が率いるコンソーシアムに売却し、国内有数の保険会社の創設を支援することに合意した。この取引は、規制当局の承認を含む慣習的な終了条件の対象となり、2021年1月までに完了する予定である。

2019年3月にAvivaのグループCEOに就任したMaurice Tulloch氏は、複雑な事業体構成を見直し、より強い説明責任と経営の焦点化を図る観点から、英国の生命保険と損害保険事業を分割すると述べ、また、アジア事業の戦略的選択肢を検討していくと述べており、これにより最大20億ドルの価値のある取引でアジア事業を売却すると想定されていた。2020年に入ってからの主な取引は以下の通りである。

2020年3月6日に、インドネシアの合弁会社PT Astra Aviva Life,の株式をAvivaの合弁パートナーであるPT Astra International Tbkに売却し、インドネシアから撤退することに合意したと発表した。この取引は2020年第4四半期に完了する予定である。

2020年7月16日には、Friends Provident International Limited (FPIL)の、International Financial Group Limited (IFGL).の子会社であるRL360 Holding Company Limited (RL360)への売却完了を確認した。

2020年9月11日には、Aviva Singaporeの過半数の株式をSingapore Life Ltd (Singlife)が率いるコンソーシアムに売却し、国内有数の保険会社の創設を支援することに合意した。この取引は、規制当局の承認を含む慣習的な終了条件の対象となり、2021年1月までに完了する予定である。

5|Aegon

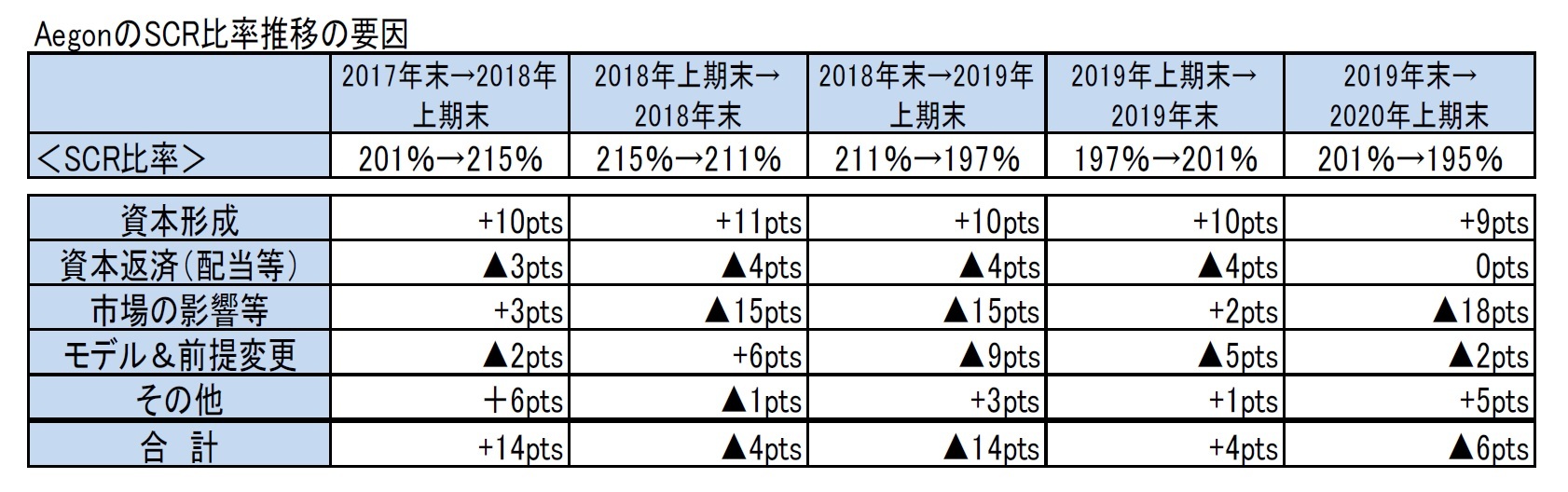

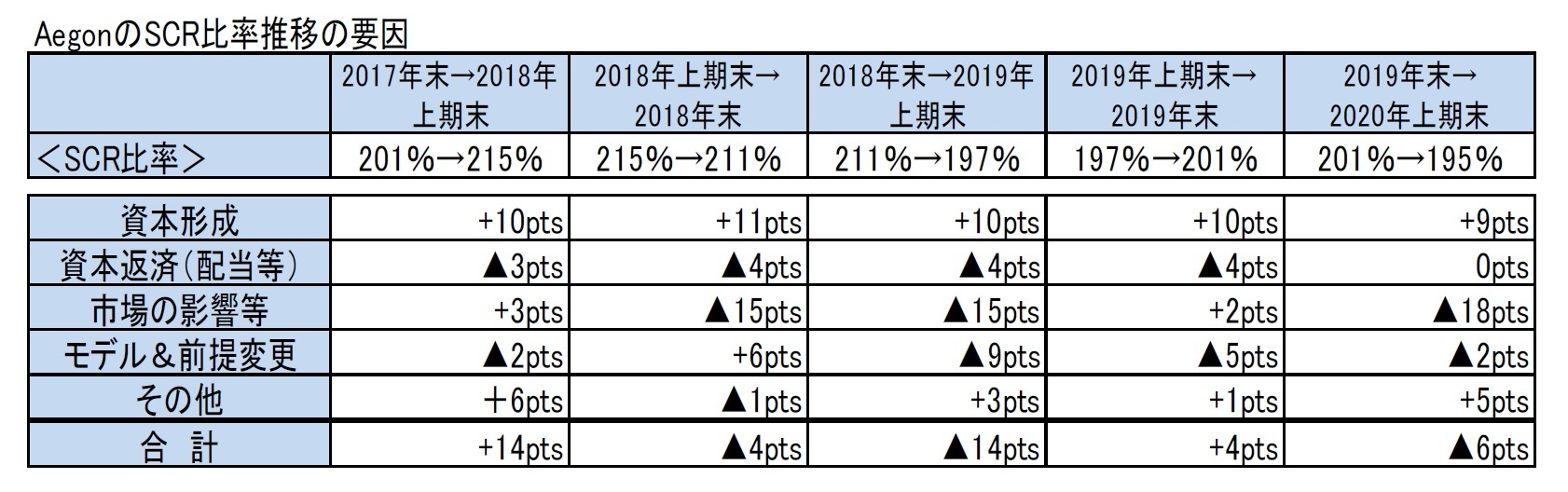

(1)SCR比率の推移

2020年上期末におけるSCR比率は、以下の要因により、2019年末の201%から6%ポイント低下して、195%となった。

・強い事業成績を反映した資本形成で+9%ポイント

・米国を中心とした低金利や株式、クレジット等の市場の影響が▲18%ポイントと大きなマイナス

・モデルと前提の変更は、オランダにおけるUFRの年次引き下げと米国の生命保険の解約率と死亡率に関する前提の更新による。

・一時的な項目として、米国での経営行動とリスク軽減による一時的な利益と金利に対する感応度低下及び米国での不利な死亡率請求の経験による影響

(1)SCR比率の推移

2020年上期末におけるSCR比率は、以下の要因により、2019年末の201%から6%ポイント低下して、195%となった。

・強い事業成績を反映した資本形成で+9%ポイント

・米国を中心とした低金利や株式、クレジット等の市場の影響が▲18%ポイントと大きなマイナス

・モデルと前提の変更は、オランダにおけるUFRの年次引き下げと米国の生命保険の解約率と死亡率に関する前提の更新による。

・一時的な項目として、米国での経営行動とリスク軽減による一時的な利益と金利に対する感応度低下及び米国での不利な死亡率請求の経験による影響

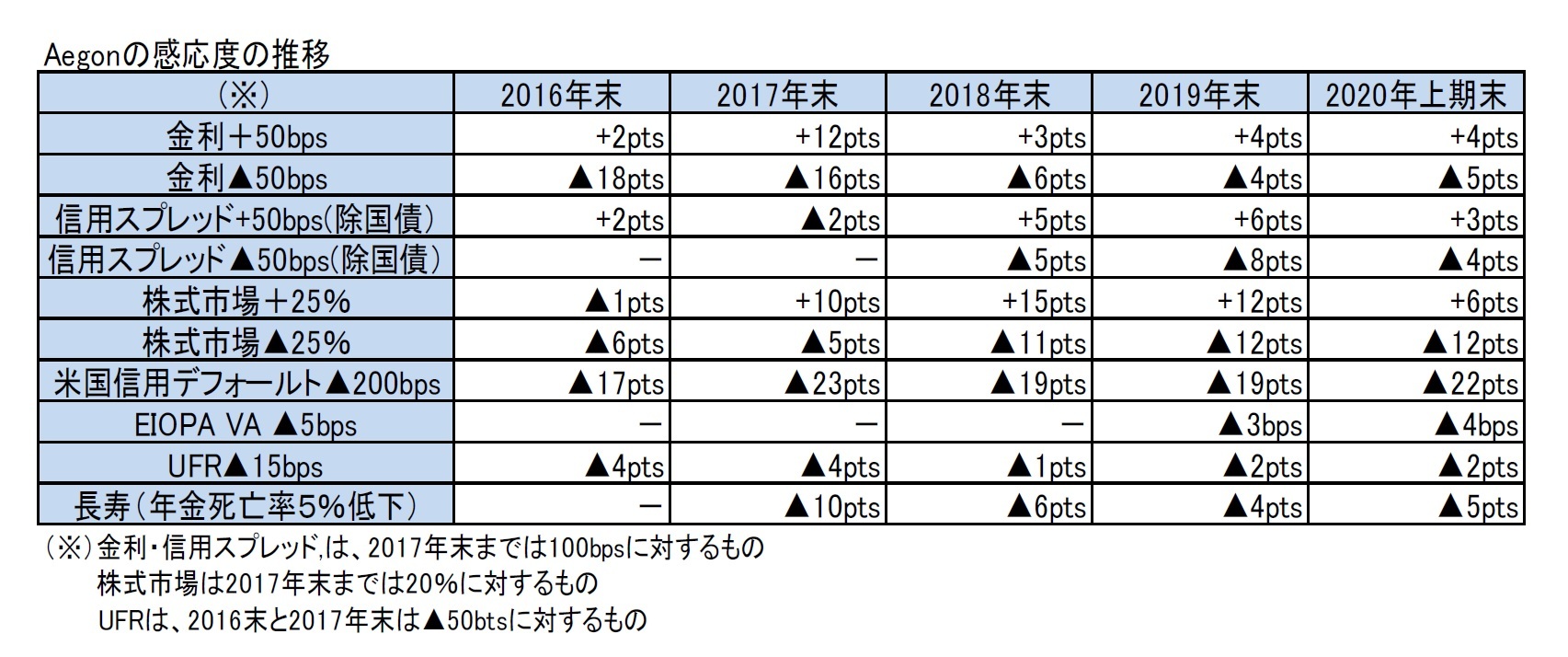

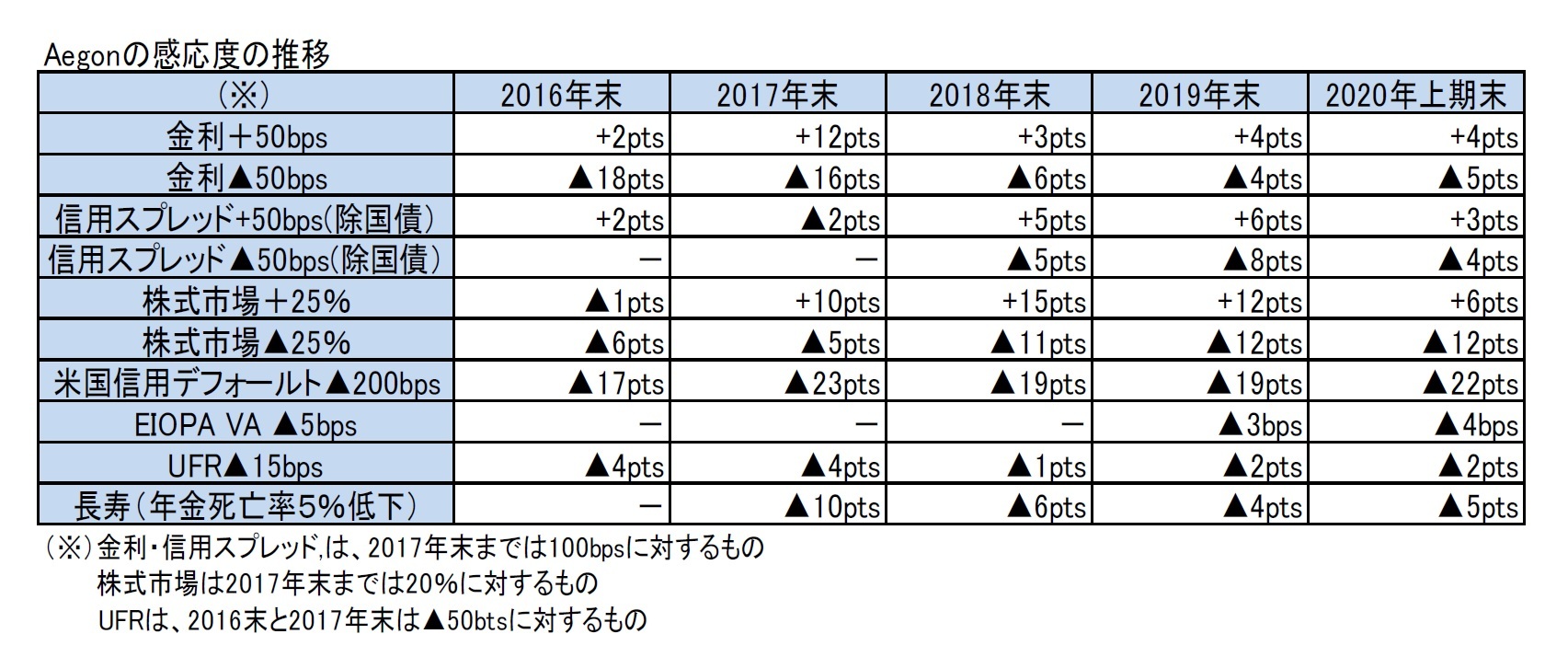

(2)感応度の推移

感応度は、基本的には2019年末と大きくは変わっていない。2016年末から2017年末にかけて、米国事業の転換手法の改正等の影響もあり、金利上昇による感応度が大きく上昇したが、2018年末以降はこの水準は低下している。なお、AvivaはVA(ボラティリティ調整)やUFRに対する感応度も示している。

また、長寿リスクに対応した、年金死亡率の5%低下による影響は5%ポイントとなっている。

感応度は、基本的には2019年末と大きくは変わっていない。2016年末から2017年末にかけて、米国事業の転換手法の改正等の影響もあり、金利上昇による感応度が大きく上昇したが、2018年末以降はこの水準は低下している。なお、AvivaはVA(ボラティリティ調整)やUFRに対する感応度も示している。

また、長寿リスクに対応した、年金死亡率の5%低下による影響は5%ポイントとなっている。

地域別のソルベンシー比率は、以下の図表の通りとなっている。

・オランダのソルベンシーII比率は、主にソルベンシーIIベースでの過剰なヘッジポジションによりプラスの影響を及ぼした金利に牽引されて増加した。また、スプレッドの上昇により負債の価値が低下したため、全体的な信用スプレッドは中立だったが、債券資産の価値が悪影響を受けた。

・英国のソルベンシーII比率は、低金利による悪影響により減少した。効果的なヘッジの結果として、株式市場の下落はソルベンシーII比率に影響を与えなかった。

・米国では、金利の低下による影響が大きく、株式とクレジットも格付けの移行とクレジットデフォルトがRBC比率に14%ポイントの悪影響を及ぼした。不利な死亡率によりRBC比率が10%ポイント低下した。経営陣の行動はプラスの影響を及ぼした(新しい変額年金フレームワークの実装が洗練され、キャプティブ再保険会社が再編成され、どちらもRBC比率のボラティリティを低下させた。さらに、ヘッジファンドの売却を含むリスク軽減活動も貢献した)。

なお、米国保険会社のRBC比率のソルベンシーIIへの換算については、毎年見直し、DNB(オランダ中央銀行)の了解を得ているが、2020年上期末の407%は160%に相当していると報告されている。

・オランダのソルベンシーII比率は、主にソルベンシーIIベースでの過剰なヘッジポジションによりプラスの影響を及ぼした金利に牽引されて増加した。また、スプレッドの上昇により負債の価値が低下したため、全体的な信用スプレッドは中立だったが、債券資産の価値が悪影響を受けた。

・英国のソルベンシーII比率は、低金利による悪影響により減少した。効果的なヘッジの結果として、株式市場の下落はソルベンシーII比率に影響を与えなかった。

・米国では、金利の低下による影響が大きく、株式とクレジットも格付けの移行とクレジットデフォルトがRBC比率に14%ポイントの悪影響を及ぼした。不利な死亡率によりRBC比率が10%ポイント低下した。経営陣の行動はプラスの影響を及ぼした(新しい変額年金フレームワークの実装が洗練され、キャプティブ再保険会社が再編成され、どちらもRBC比率のボラティリティを低下させた。さらに、ヘッジファンドの売却を含むリスク軽減活動も貢献した)。

なお、米国保険会社のRBC比率のソルベンシーIIへの換算については、毎年見直し、DNB(オランダ中央銀行)の了解を得ているが、2020年上期末の407%は160%に相当していると報告されている。

(3)トピック

2020年7月11日、DNBは、ソルベンシーII比率における銀行の扱いに関する業界全体のガイドラインを発表した。その結果、Aegonは今後のグループソルベンシーII比率の計算にAegon Bankを含めることになり、この変更は、Aegonの資本配分決定に影響を与えることになる。この変更は、最終的には 2020 年末までに実装される予定で、2020年3月31日のAegonの資本ポジションに基づくこの変更の推定のマイナスの影響は、グループソルベンシーII比率で4%ポイントとなると報告されている。

Aegonは、2018年7月3日にBanco SantanderがBanco Popular.を買収した後、生命保険と損害保険のパートナーシップを拡大することに合意していたが、2020年7月30日に、この拡大が完了したことを発表した。この取引は、グループソルベンシーII比率に対して3%ポイントのマイナスの影響を及ぼす。

なお、Aegonは、2019年から2021年までの3年間で41億ユーロの通常の資本形成(市場の影響や一時的な要素によるものを除く)を行う目標を立てていた。また、ポートフォリオの最適化を推進している。さらに、Aegonは、2025年末までに、グランドファザー証券をソルベンシーII対応証券に置き換えることを計画しており、2020年以降も計画に従って着実に借り換えを進めていくことになっている。

2020年7月11日、DNBは、ソルベンシーII比率における銀行の扱いに関する業界全体のガイドラインを発表した。その結果、Aegonは今後のグループソルベンシーII比率の計算にAegon Bankを含めることになり、この変更は、Aegonの資本配分決定に影響を与えることになる。この変更は、最終的には 2020 年末までに実装される予定で、2020年3月31日のAegonの資本ポジションに基づくこの変更の推定のマイナスの影響は、グループソルベンシーII比率で4%ポイントとなると報告されている。

Aegonは、2018年7月3日にBanco SantanderがBanco Popular.を買収した後、生命保険と損害保険のパートナーシップを拡大することに合意していたが、2020年7月30日に、この拡大が完了したことを発表した。この取引は、グループソルベンシーII比率に対して3%ポイントのマイナスの影響を及ぼす。

なお、Aegonは、2019年から2021年までの3年間で41億ユーロの通常の資本形成(市場の影響や一時的な要素によるものを除く)を行う目標を立てていた。また、ポートフォリオの最適化を推進している。さらに、Aegonは、2025年末までに、グランドファザー証券をソルベンシーII対応証券に置き換えることを計画しており、2020年以降も計画に従って着実に借り換えを進めていくことになっている。

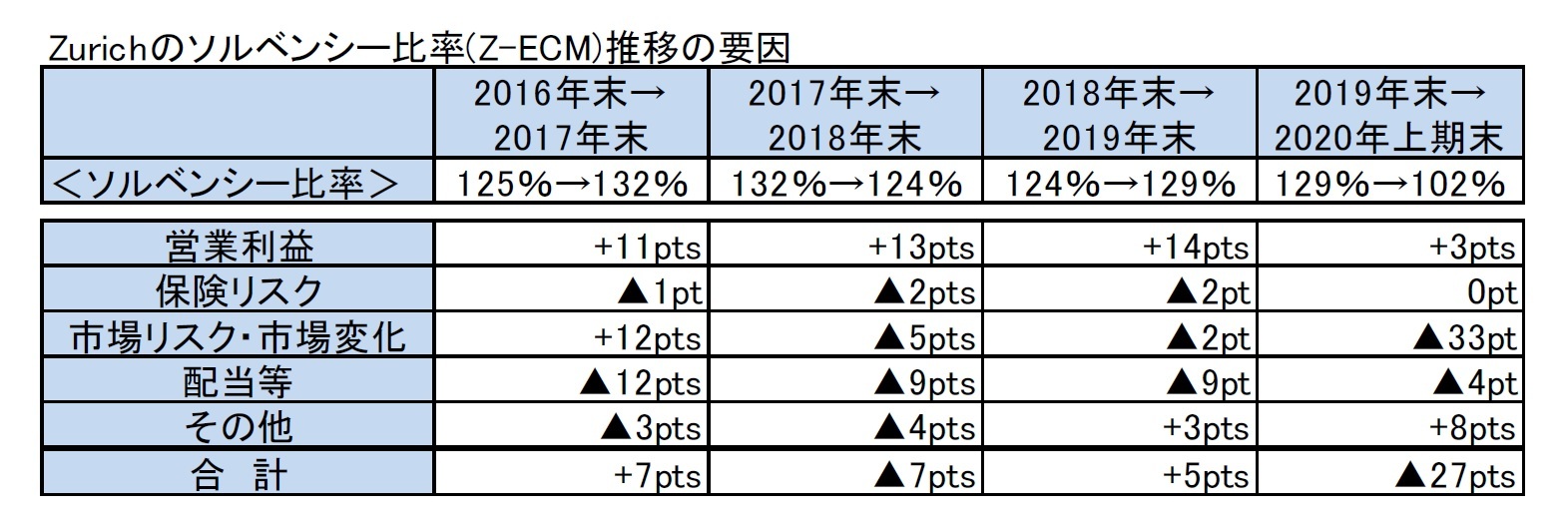

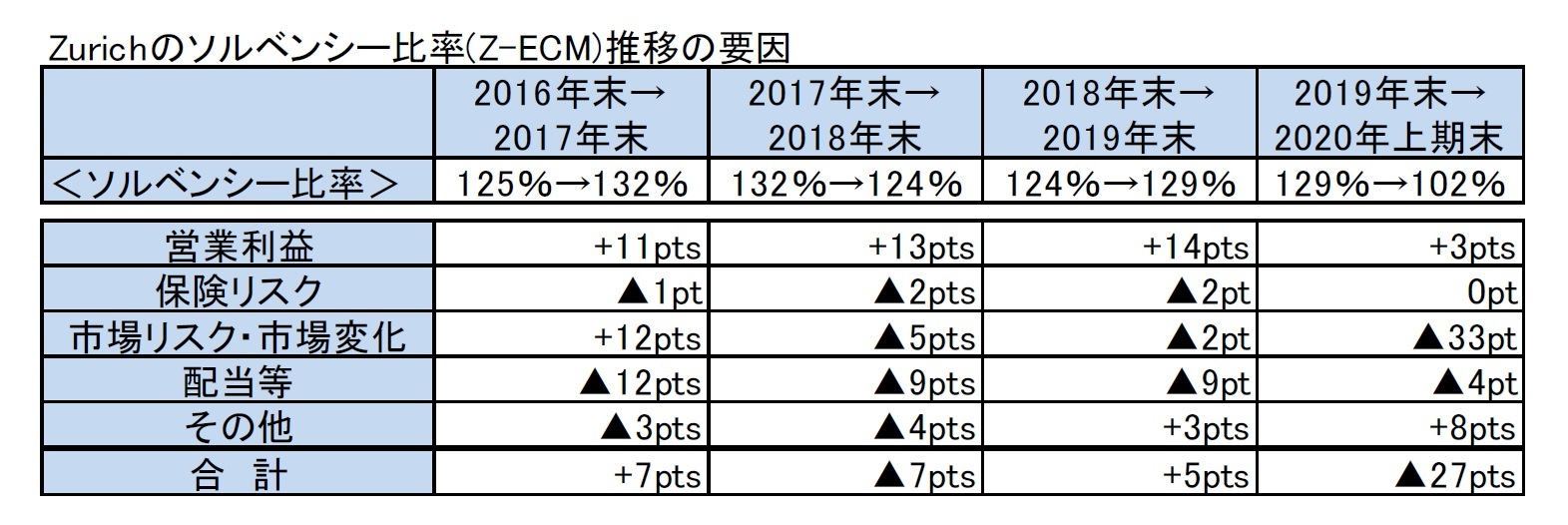

6|Zurich

Zurichは、ソルベンシーII制度の対象会社ではないが、ソルベンシーIIに同等と考えられているSST(スイス・ソルベンシー・テスト)による数値と社内の経済的ソルベンシー比率であるZ-ECM(Zurich Economic Capital Model)を公表している。

Z-ECMはソルベンシーIIやSSTとは異なり、UFRを使用していないことから、EU諸国を親会社としている保険グループと比べて、金利低下の影響をより受けることになる。

(1)SCR比率の推移

2020年上期末のソルベンシー比率(Z-ECM比率)は、COVID-19の影響を受けた営業利益の計上により+3%ポイント、7.5億ユーロの劣後債発行等により+8%ポイント、のプラス要素があったものの、低金利や社債スプレッドの拡大及び変動性の増加等による市場の変動で▲33%ポイント、配当支払いで▲4%ポイントのマイナス要素があったため、結果として、2019年末の129%から、27%ポイントと大きく低下して、102%となった。

なお、SST比率についても、監督当局であるFINMAと合意した内部モデルで算出しているが、2019年末の222%から37%と大きく低下して185%となった。

Zurichは、ソルベンシーII制度の対象会社ではないが、ソルベンシーIIに同等と考えられているSST(スイス・ソルベンシー・テスト)による数値と社内の経済的ソルベンシー比率であるZ-ECM(Zurich Economic Capital Model)を公表している。

Z-ECMはソルベンシーIIやSSTとは異なり、UFRを使用していないことから、EU諸国を親会社としている保険グループと比べて、金利低下の影響をより受けることになる。

(1)SCR比率の推移

2020年上期末のソルベンシー比率(Z-ECM比率)は、COVID-19の影響を受けた営業利益の計上により+3%ポイント、7.5億ユーロの劣後債発行等により+8%ポイント、のプラス要素があったものの、低金利や社債スプレッドの拡大及び変動性の増加等による市場の変動で▲33%ポイント、配当支払いで▲4%ポイントのマイナス要素があったため、結果として、2019年末の129%から、27%ポイントと大きく低下して、102%となった。

なお、SST比率についても、監督当局であるFINMAと合意した内部モデルで算出しているが、2019年末の222%から37%と大きく低下して185%となった。

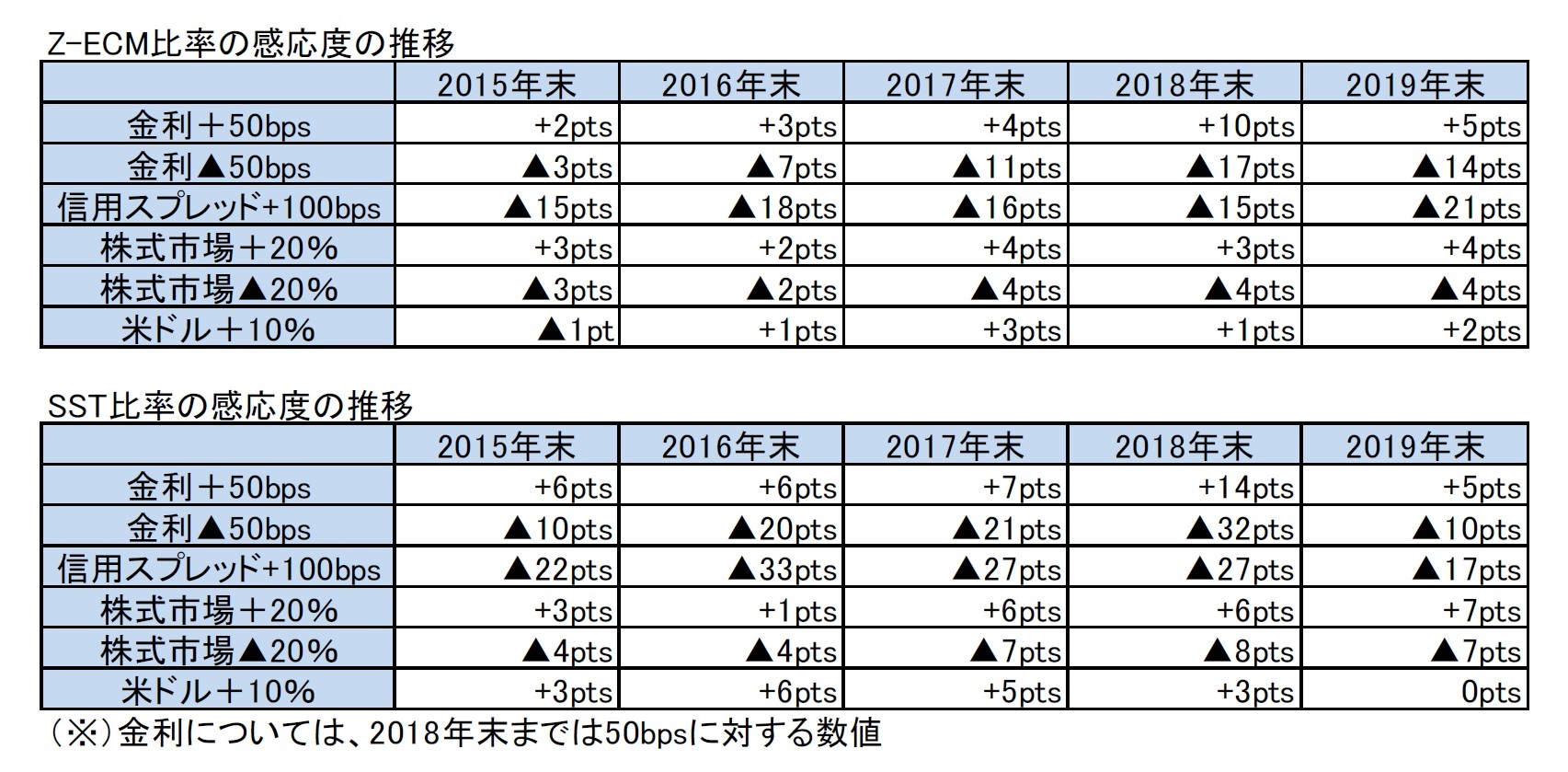

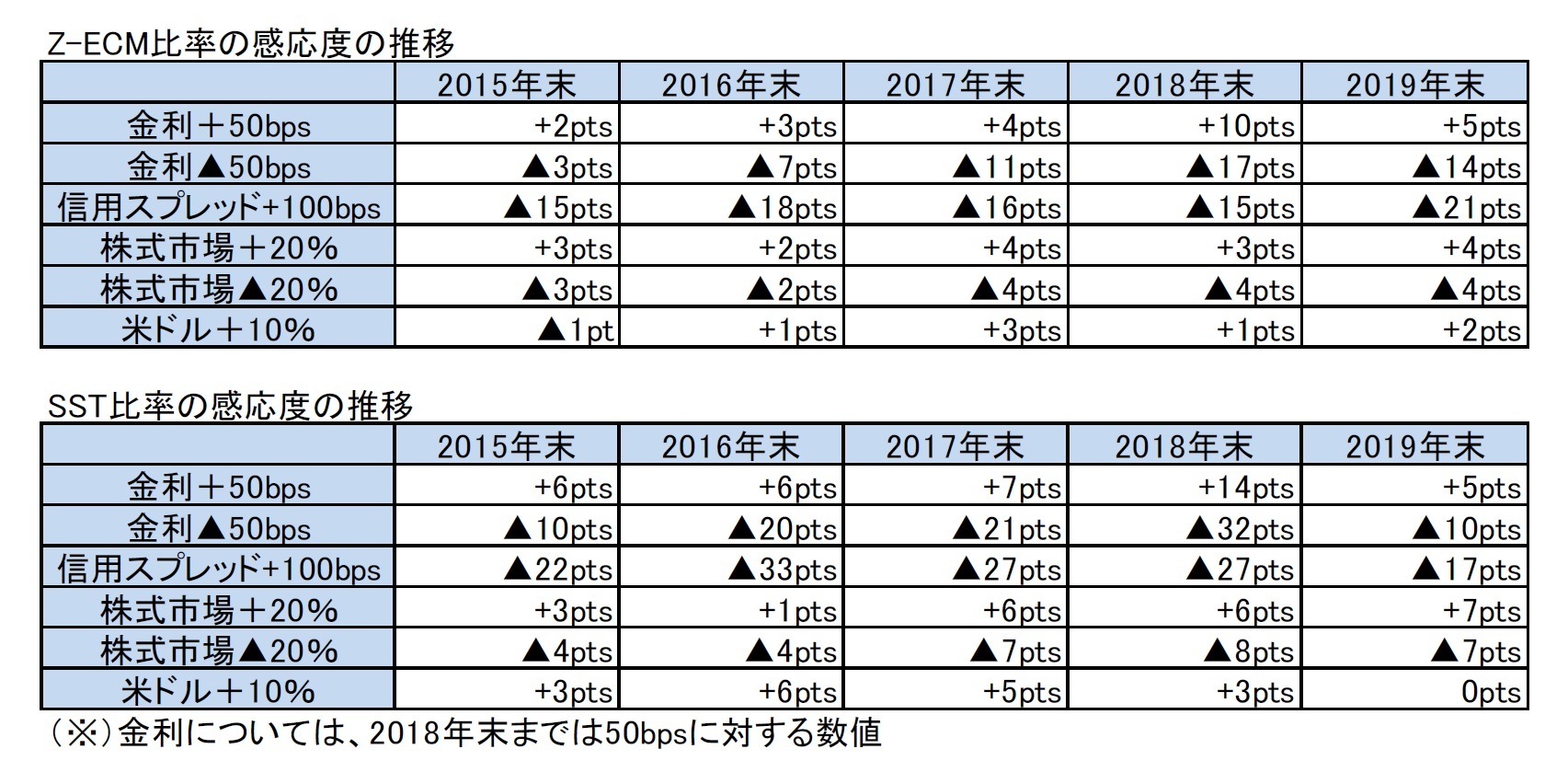

(2)感応度の推移

感応度については、基本的には大きな変化はないが、2019年末に比べて、2020年上期末は、信用スプレッドによる感応度がより高いものになっている。また、他社とは異なり、業績表示が米ドル建で行われていることから、米ドルの為替レートによる感応度を公表している。

感応度については、基本的には大きな変化はないが、2019年末に比べて、2020年上期末は、信用スプレッドによる感応度がより高いものになっている。また、他社とは異なり、業績表示が米ドル建で行われていることから、米ドルの為替レートによる感応度を公表している。

(3)トピック

Zurichは、2020年に入ってから、以下のような債券の発行を行ってきている。

2020年2月17日に、2億5,000万スイスフランの無担保シニア債の発行に成功したことを発表した。この債券は2032年8月に満期を迎える。この取引はスイスの投資家を対象としている。

2020年2月18日に、2億米ドルの無担保シニア債の発行に成功したことを発表した。この債券は2030年2月に満期を迎える。この取引はアジアの投資家を対象としている。

2020年6月9日に、7億5,000万ユーロの期限付き劣後債の発行に成功したことを発表した。この債券は、2050年9月に満期を迎え、2030年6月に最初にコール可能で、Zurich Finance (Ireland) DACによって発行される。

2020年9月18日に、2億ユーロの期限付き劣後債の発行に成功したことを発表した。この債券は、2052年12月に満期を迎え、2032年9月に最初にコール可能で、Zurich Finance (Ireland) DACによって発行される。

Zurichは、2020年に入ってから、以下のような債券の発行を行ってきている。

2020年2月17日に、2億5,000万スイスフランの無担保シニア債の発行に成功したことを発表した。この債券は2032年8月に満期を迎える。この取引はスイスの投資家を対象としている。

2020年2月18日に、2億米ドルの無担保シニア債の発行に成功したことを発表した。この債券は2030年2月に満期を迎える。この取引はアジアの投資家を対象としている。

2020年6月9日に、7億5,000万ユーロの期限付き劣後債の発行に成功したことを発表した。この債券は、2050年9月に満期を迎え、2030年6月に最初にコール可能で、Zurich Finance (Ireland) DACによって発行される。

2020年9月18日に、2億ユーロの期限付き劣後債の発行に成功したことを発表した。この債券は、2052年12月に満期を迎え、2032年9月に最初にコール可能で、Zurich Finance (Ireland) DACによって発行される。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州大手保険グループの2020年上期末SCR比率の状況-ソルベンシーⅡ等に基づく数値結果報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2020年上期末SCR比率の状況-ソルベンシーⅡ等に基づく数値結果報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.