- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2020年上期末SCR比率の状況-ソルベンシーⅡ等に基づく数値結果報告-

2020年10月02日

欧州大手保険グループの2020年上期末SCR比率の状況-ソルベンシーⅡ等に基づく数値結果報告-

文字サイズ

- 小

- 中

- 大

1―はじめに

欧州大手保険グループの2020年上期決算の発表が8月に行われており、それに伴い、ソルベンシーII制度に基づく各種数値等も開示されている。今回は、各社の2020年上期末のSCR比率の状況について、SCR比率の水準や感応度及びそれらの推移、さらには関係するその他の事項について報告する。併せて、2020年上期における各社の資本管理に関するトピックについても報告する。

2―欧州大手保険グループのSCR比率

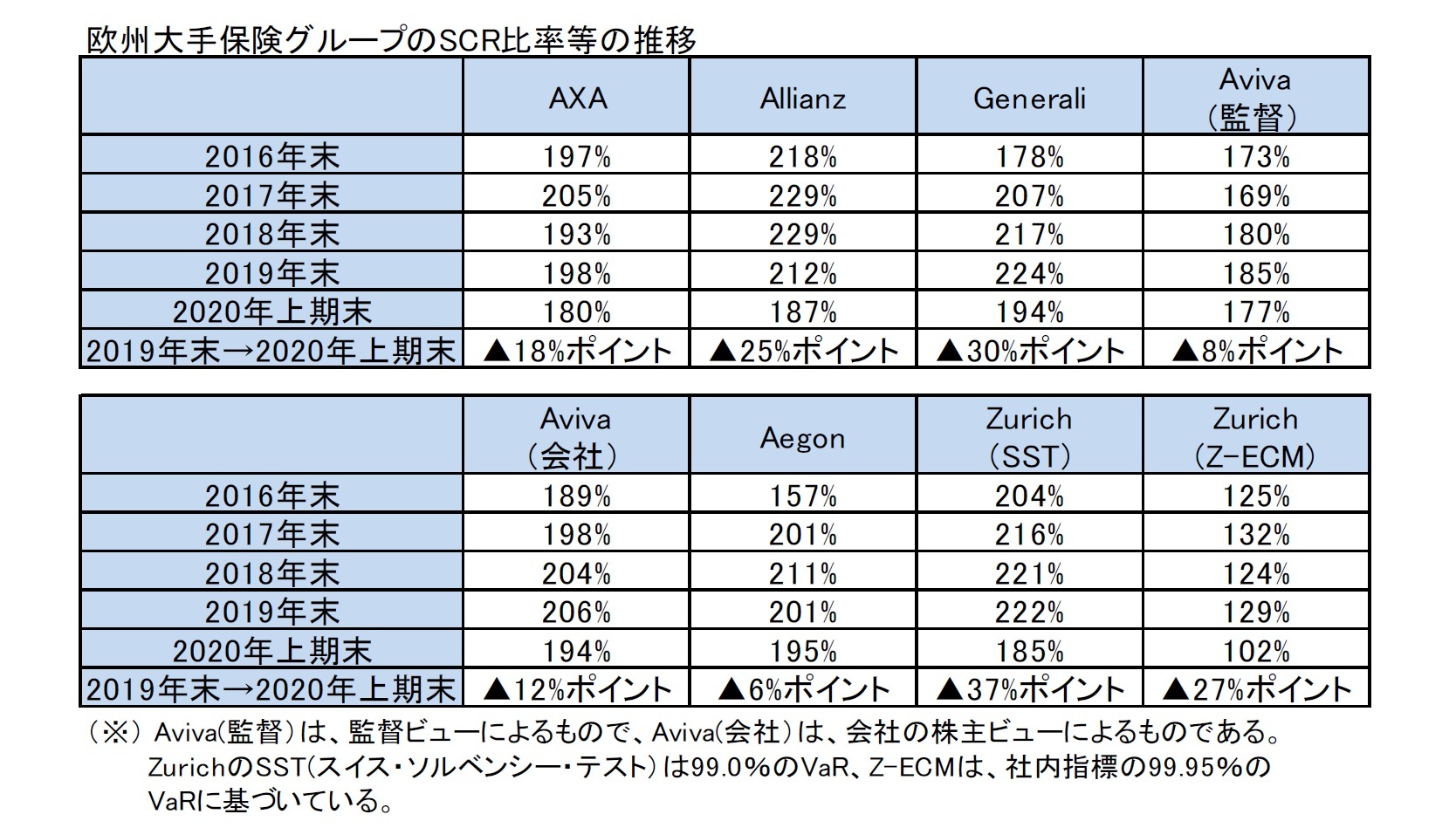

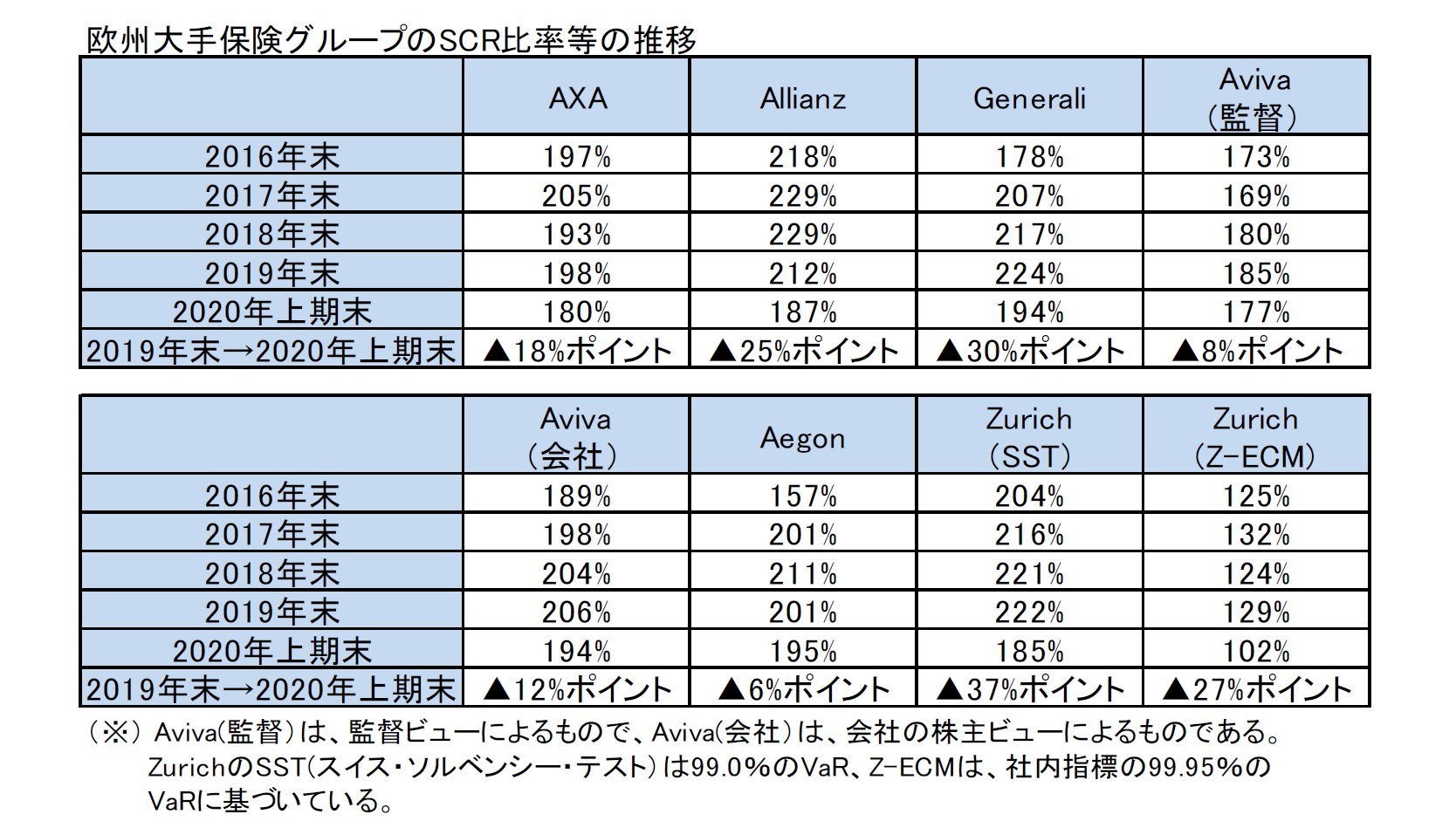

欧州大手保険グループのSCR比率(=自己資本/SCR(Solvency Capital Requirement:ソルベンシー資本要件))1の2016年末から2020年上期末の推移については、次ページの図表の通りとなっている。なお、ZurichはソルベンシーIIの対象ではないが、参考のためスイスの制度に基づく数値等を掲載している。

この図表によれば、2020年上期末においては、2019年末と比較して、各社のSCR比率は比較的大きな水準で低下している。これは主として、COVID-19の感染拡大等に伴う市場の影響によるものである。AvivaとAegonを除く各社のSCR比率は、二桁台の大幅な減少となっている。しかも、AXAは18%ポイント、Allianzは25%ポイント、Generaliが30%ポイント、ZurichのSSTによる比率が37%ポイントとかなり大幅な水準低下となっている。ただし、各社の比率は100%を超えて、ソルベンシーは問題のない水準を維持している。なお、ソルベンシーIIにおいては、UFR(終局フォワードレート)が2019年の3.90%から2020年に3.75%へと、さらに15bps引き下げられており、そのマイナスの影響も限定的なものとはいえ反映された形になっている。

一般的にはSCR比率の推移は、各社の資本充実やリスクテイクへの方針の差異等を反映して、一律ではなく、必ずしも市場環境に対応して同一のトレンドを示しているわけではないが、2019年末から2020年上期末にかけては、市場による影響の要素が大きいことから、各社ほぼ同じ傾向となっている。

この図表によれば、2020年上期末においては、2019年末と比較して、各社のSCR比率は比較的大きな水準で低下している。これは主として、COVID-19の感染拡大等に伴う市場の影響によるものである。AvivaとAegonを除く各社のSCR比率は、二桁台の大幅な減少となっている。しかも、AXAは18%ポイント、Allianzは25%ポイント、Generaliが30%ポイント、ZurichのSSTによる比率が37%ポイントとかなり大幅な水準低下となっている。ただし、各社の比率は100%を超えて、ソルベンシーは問題のない水準を維持している。なお、ソルベンシーIIにおいては、UFR(終局フォワードレート)が2019年の3.90%から2020年に3.75%へと、さらに15bps引き下げられており、そのマイナスの影響も限定的なものとはいえ反映された形になっている。

一般的にはSCR比率の推移は、各社の資本充実やリスクテイクへの方針の差異等を反映して、一律ではなく、必ずしも市場環境に対応して同一のトレンドを示しているわけではないが、2019年末から2020年上期末にかけては、市場による影響の要素が大きいことから、各社ほぼ同じ傾向となっている。

なお、(1)各社の生保と損保等の事業や地域別の構成比の差異等から、目標とするSCR比率等が異なっている、(2)事業の地域構成の差異からくる為替等の影響の程度が異なっている、(3)各社とも引き続き規制当局との交渉等を踏まえた内部モデルの変更や洗練化を実施してきている、等の理由から、単純な各社間の絶対水準や年度間の推移の比較ができない、ことには注意が必要になる。

1 各社によって名称は異なっており、例えばソルベンシーII比率やソルベンシー比率という言い方をしているが、ここでは、SCRに対する比率と言う意味で「SCR比率」という用語を使用している。

1 各社によって名称は異なっており、例えばソルベンシーII比率やソルベンシー比率という言い方をしているが、ここでは、SCRに対する比率と言う意味で「SCR比率」という用語を使用している。

3―各社のSCR比率や感応度の推移及び資本管理等に関係するトピック

この章では、各社のSCR比率の推移の要因分解及び感応度の推移に加えて、各社の資本管理等に関係するトピックを報告する。

各社とも、2016年1月からのソルベンシーII制度の実施に向けて、SCR比率の充実や感応度の抑制に向けた対応を行ってきていたが、2020年に入ってからも、着実に営業利益を積み上げること等で資本の充実を図るとともに、資本配賦の最適化のために、リスク負担の見直し等を行ってきている。

なお、以下のSCR比率の推移の要因分解において、例えば「経営行動(management action)」に何を含めるのか等が会社間で必ずしも統一されているわけではない。さらには、感応度の対象やシナリオも各社各様である。加えて、要因分解に関する情報提供が行われている時期も必ずしも統一されていない。

そうした点も含めて、以下の報告は、各社の情報提供に基づいて、報告している。

各社とも、2016年1月からのソルベンシーII制度の実施に向けて、SCR比率の充実や感応度の抑制に向けた対応を行ってきていたが、2020年に入ってからも、着実に営業利益を積み上げること等で資本の充実を図るとともに、資本配賦の最適化のために、リスク負担の見直し等を行ってきている。

なお、以下のSCR比率の推移の要因分解において、例えば「経営行動(management action)」に何を含めるのか等が会社間で必ずしも統一されているわけではない。さらには、感応度の対象やシナリオも各社各様である。加えて、要因分解に関する情報提供が行われている時期も必ずしも統一されていない。

そうした点も含めて、以下の報告は、各社の情報提供に基づいて、報告している。

1|AXA

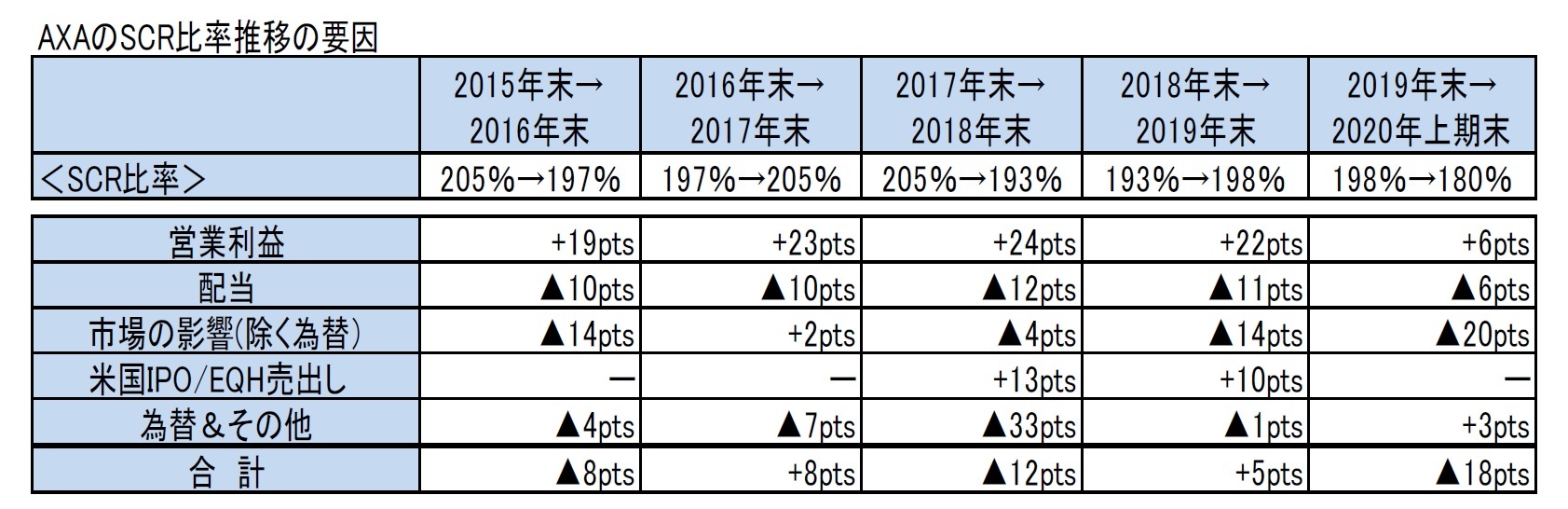

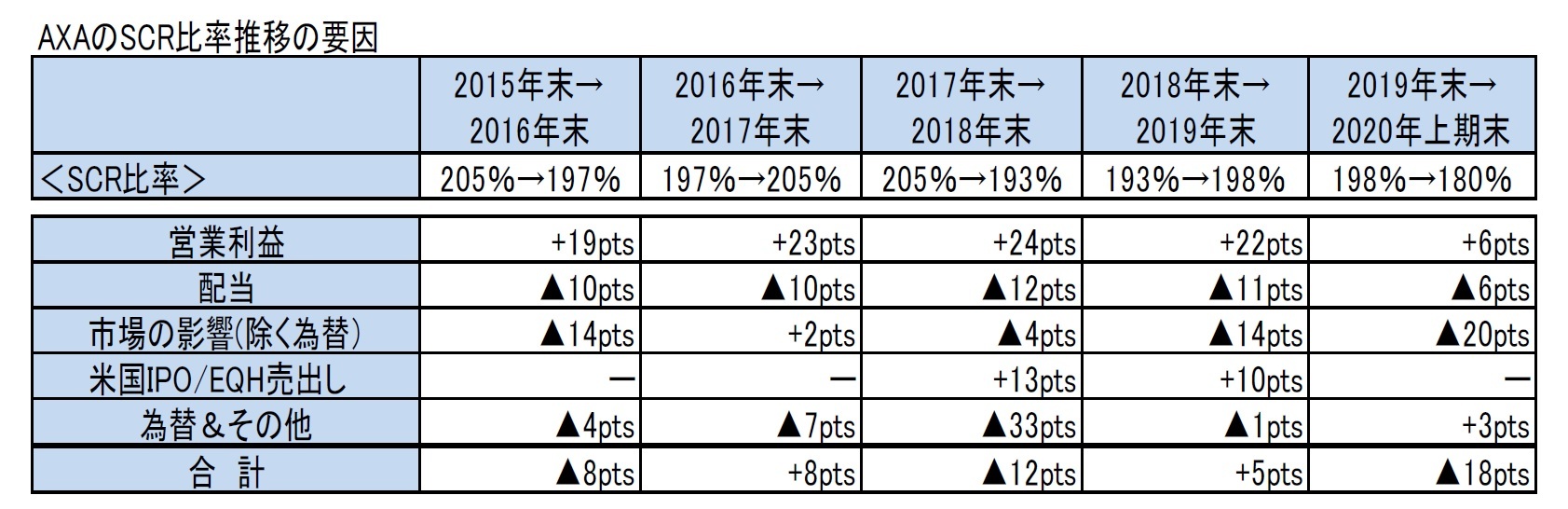

(1)SCR比率の推移

2020年上期末のSCR比率は、営業利益による+6%ポイントのプラス効果はあったものの、配当支払いによる▲6%ポイントの影響や、低金利等による不利な市場環境の影響が▲20%ポイントと極めて大きかったことから、2019年末から18%ポイント低下して、180%になった。

なお、下期のSCR比率においては、AXA XLグループにおける内部モデルの承認で+5~+10%ポイント、売却処分(完了した場合)+6%ポイント等の影響が想定されている。

(1)SCR比率の推移

2020年上期末のSCR比率は、営業利益による+6%ポイントのプラス効果はあったものの、配当支払いによる▲6%ポイントの影響や、低金利等による不利な市場環境の影響が▲20%ポイントと極めて大きかったことから、2019年末から18%ポイント低下して、180%になった。

なお、下期のSCR比率においては、AXA XLグループにおける内部モデルの承認で+5~+10%ポイント、売却処分(完了した場合)+6%ポイント等の影響が想定されている。

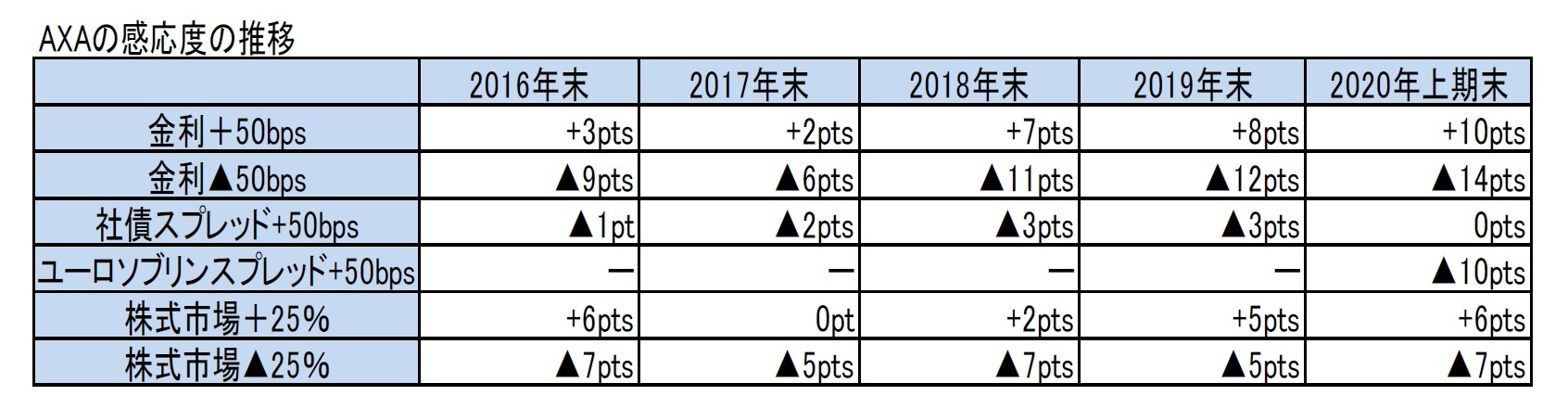

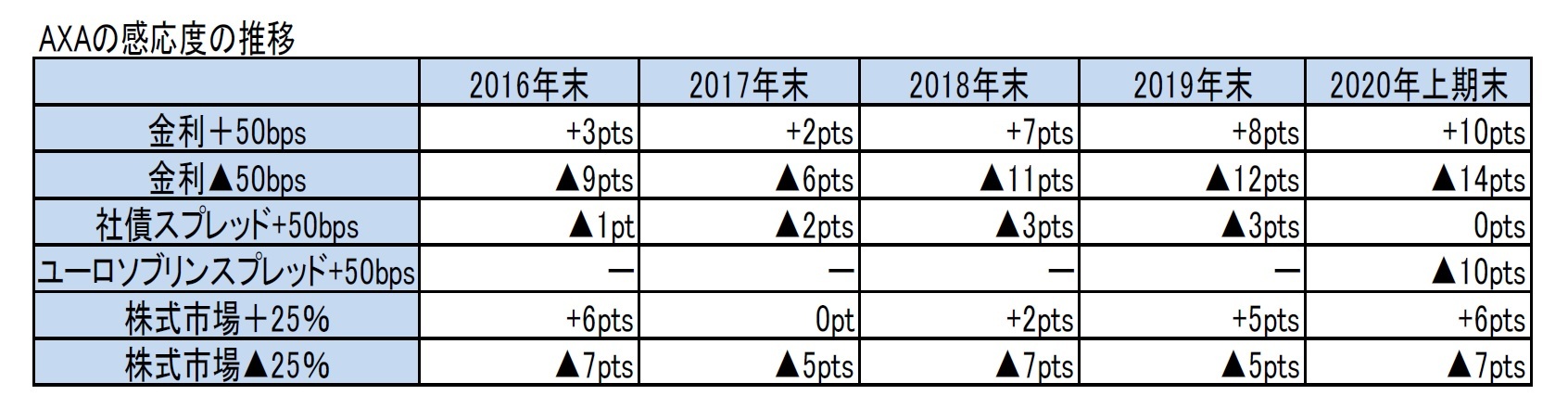

(2)感応度の推移

金利感応度について、2016年末や2017年末に比べて、2018年末から2020年上期末にかけては上昇している。また、新たにユーロソブリンスプレッドによる感応度が追加されている。

金利感応度について、2016年末や2017年末に比べて、2018年末から2020年上期末にかけては上昇している。また、新たにユーロソブリンスプレッドによる感応度が追加されている。

(3)トピック

2020年における主な資本取引等とその概要は、以下の通りであった。

2019年10月25日、AXA Bank BelgiumをCrelan Bankに売却する契約を締結、契約条件に基づき、AXAはAXA Bank Belgiumの100%をCrelan Bankに総額6億2000万ユーロで売却する。この取引の完了は、2020年後半に予定されており、規制当局の承認を含む通常の取引終了条件に従う。

2020年2月7日、ポーランド、チェコ、スロバキアにおける事業をUNIQA Insurance GroupAGに売却する契約を締結、合意内容によると、AXAは中・東欧の生命保険、損害保険、年金事業の100%を売却し、正味キャッシュ10億200万ユーロを支払う。取引の完了は、2020年後半に予定されており、規制当局の承認を含む通常の取引終了条件に従う。

スイスにおけるグループ生命保険ポートフォリオの変革として、2018年4月10日に、ビジネスモデルを全額保険モデルから半自律型モデルに変換する契約をその主要な職業給付財団と、2019年中に追加の小規模職業財団と締結した。2020年6月30日現在、AXA Switzerlandは取引の大部分を完了し、資産と負債を職業財団に譲渡した。2021年1月1日に財団に移転する残りの資産及び負債は、2020年6月30日現在、AXAの連結財務諸表において売却目的で保有する資産及び負債として分類されている。

2020年8月21日に、AXAとBhartiは、インドでの損害保険事業であるBharti AXA General Insurance Company Limited(「BhartiAXA GI」)をICICI Lombard General Insurance Company Limited(「ICICI Lombard」)に統合する契約を締結したと発表した。この取引により、統合された事業体は、インドの損害保険会社の中で3位になり、市場シェアは約8.7%になる。AXAとBhartiのBhartiAXA GIの所有権はそれぞれ49%と51%である。

2020年における主な資本取引等とその概要は、以下の通りであった。

2019年10月25日、AXA Bank BelgiumをCrelan Bankに売却する契約を締結、契約条件に基づき、AXAはAXA Bank Belgiumの100%をCrelan Bankに総額6億2000万ユーロで売却する。この取引の完了は、2020年後半に予定されており、規制当局の承認を含む通常の取引終了条件に従う。

2020年2月7日、ポーランド、チェコ、スロバキアにおける事業をUNIQA Insurance GroupAGに売却する契約を締結、合意内容によると、AXAは中・東欧の生命保険、損害保険、年金事業の100%を売却し、正味キャッシュ10億200万ユーロを支払う。取引の完了は、2020年後半に予定されており、規制当局の承認を含む通常の取引終了条件に従う。

スイスにおけるグループ生命保険ポートフォリオの変革として、2018年4月10日に、ビジネスモデルを全額保険モデルから半自律型モデルに変換する契約をその主要な職業給付財団と、2019年中に追加の小規模職業財団と締結した。2020年6月30日現在、AXA Switzerlandは取引の大部分を完了し、資産と負債を職業財団に譲渡した。2021年1月1日に財団に移転する残りの資産及び負債は、2020年6月30日現在、AXAの連結財務諸表において売却目的で保有する資産及び負債として分類されている。

2020年8月21日に、AXAとBhartiは、インドでの損害保険事業であるBharti AXA General Insurance Company Limited(「BhartiAXA GI」)をICICI Lombard General Insurance Company Limited(「ICICI Lombard」)に統合する契約を締結したと発表した。この取引により、統合された事業体は、インドの損害保険会社の中で3位になり、市場シェアは約8.7%になる。AXAとBhartiのBhartiAXA GIの所有権はそれぞれ49%と51%である。

2|Allianz

(1)SCR比率の推移

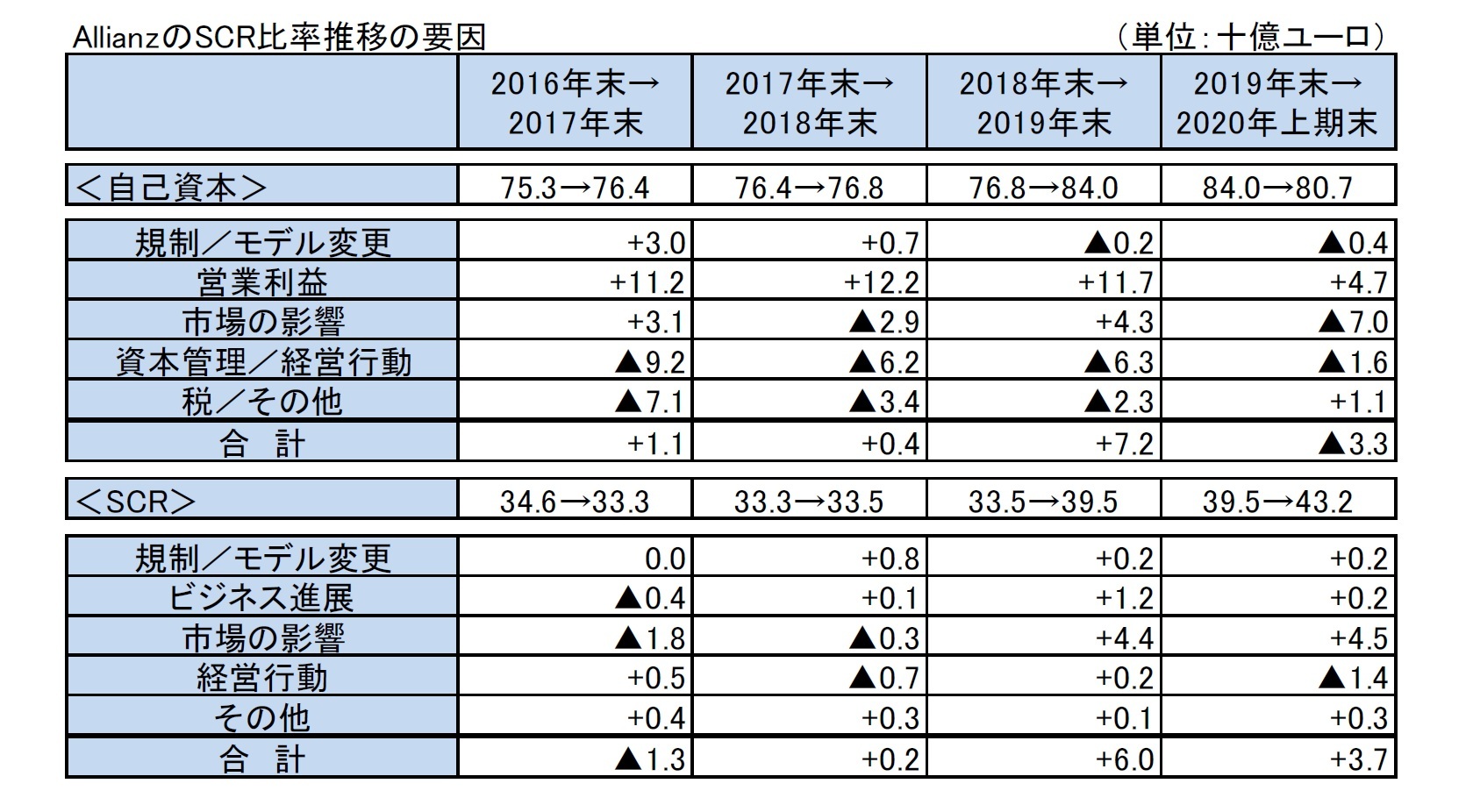

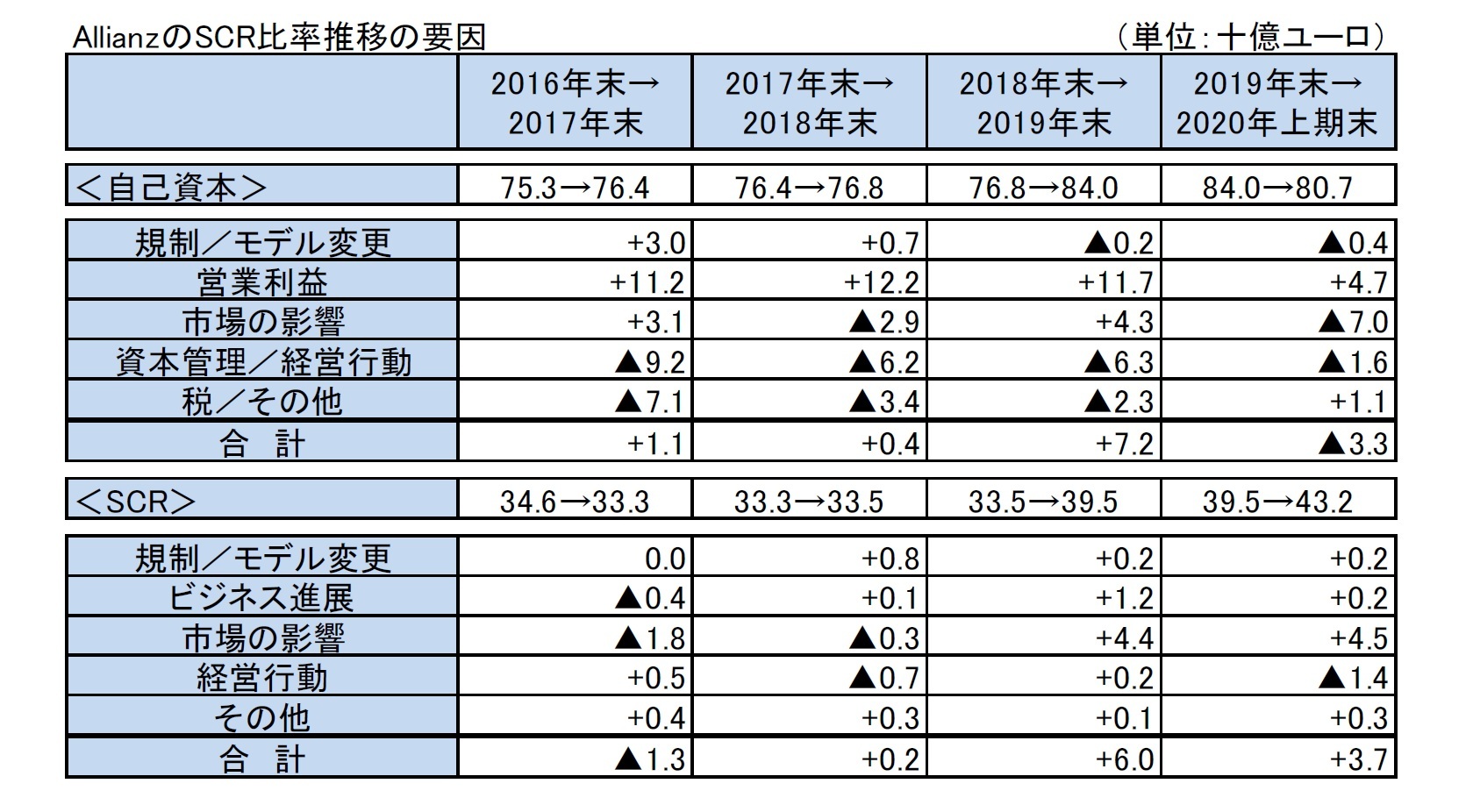

SCR比率は2019年末の212%から2020年上期末に187%へと25%ポイント低下した。

この要因について、自己資本とSCRへの影響は、下記の図表の通りとなっている。さらに、自己資本とSCRを合わせた影響については、以下の通りとなっている。

・営業利益による資本形成とビジネス進展による影響が+10%ポイント(税及び配当控除後で+3.5%ポイント)となった。年間では 税及び配当控除後で+8%ポイントを想定している。

・規制/モデルの変更による影響は▲2%ポイントで、これはUFRの低下によるものである。

・市場への影響は▲38%ポイントで、金利低下、スプレッド拡大、市場の変動性の増加等によるものである。

・経営行動及び資本管理の影響は+2%ポイントで、純利益の50%の配当支払(17億ユーロ)と2020年の自社株買戻し(15億ユーロ)、Tier2債券の発行(10億ユーロ)が主な資本管理の要素で、経営行動は、Branco Popular JVの連結除外(+2%ポイント)、資産デュレーションの長期化等が挙げられている。

(1)SCR比率の推移

SCR比率は2019年末の212%から2020年上期末に187%へと25%ポイント低下した。

この要因について、自己資本とSCRへの影響は、下記の図表の通りとなっている。さらに、自己資本とSCRを合わせた影響については、以下の通りとなっている。

・営業利益による資本形成とビジネス進展による影響が+10%ポイント(税及び配当控除後で+3.5%ポイント)となった。年間では 税及び配当控除後で+8%ポイントを想定している。

・規制/モデルの変更による影響は▲2%ポイントで、これはUFRの低下によるものである。

・市場への影響は▲38%ポイントで、金利低下、スプレッド拡大、市場の変動性の増加等によるものである。

・経営行動及び資本管理の影響は+2%ポイントで、純利益の50%の配当支払(17億ユーロ)と2020年の自社株買戻し(15億ユーロ)、Tier2債券の発行(10億ユーロ)が主な資本管理の要素で、経営行動は、Branco Popular JVの連結除外(+2%ポイント)、資産デュレーションの長期化等が挙げられている。

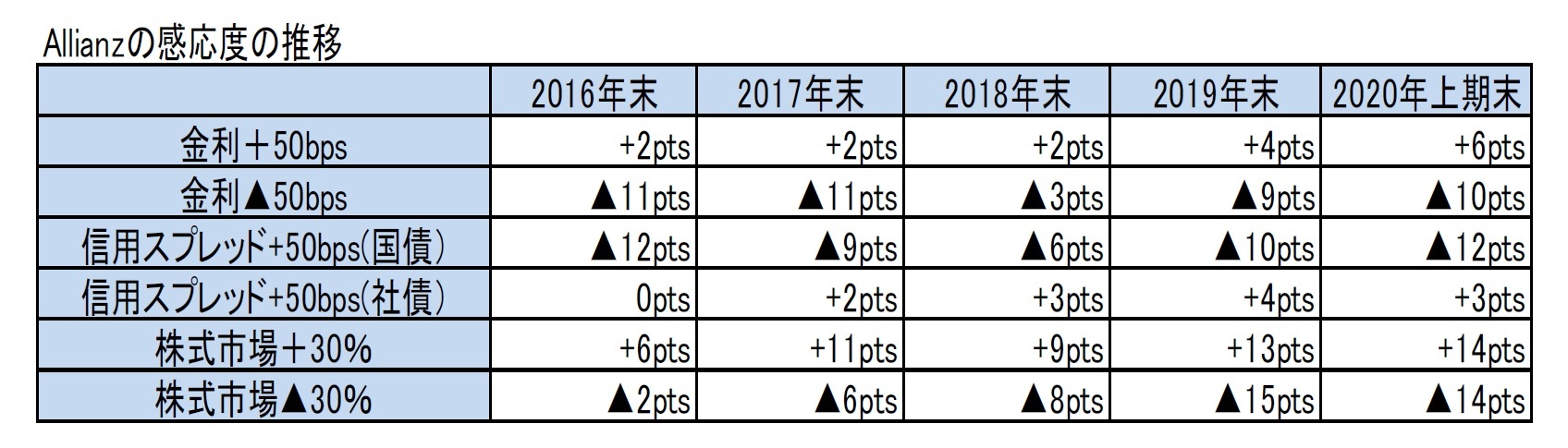

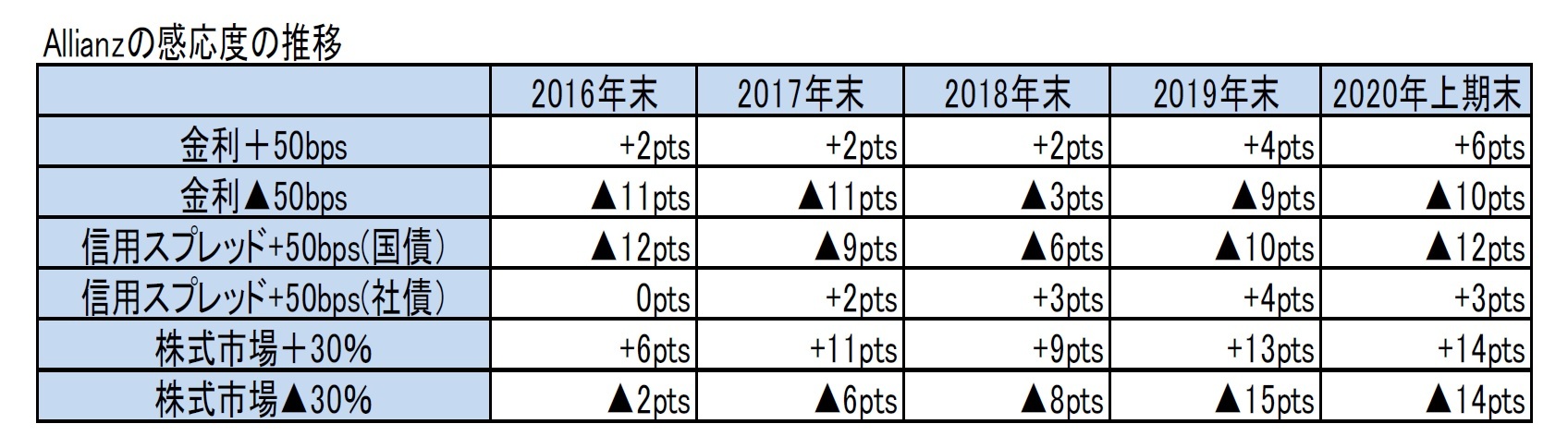

(2)感応度の推移

感応度については、基本的には大きな変化は見られないが、金利による感応度が若干拡大している。また、2019年末に大きく上昇していた株式の感応度は、2020年上期末も高い水準にある。

なお、結合ストレスシナリオの下では、個々の感応度の合算と比較して、▲7%ポイントの交差効果による追加的な影響があると見積もられている。

感応度については、基本的には大きな変化は見られないが、金利による感応度が若干拡大している。また、2019年末に大きく上昇していた株式の感応度は、2020年上期末も高い水準にある。

なお、結合ストレスシナリオの下では、個々の感応度の合算と比較して、▲7%ポイントの交差効果による追加的な影響があると見積もられている。

(3)トピック

Allianzは、2020年2月20日に、最大15億ユーロ規模の自社株買いを発表し、2020年3月9日から実施した。2020年上半期に、最初のトランシェとして490万株の自己株式を7億5000万ユーロで購入した。ただし、7億5000万ユーロの第2のトランシェは2020年4月に停止された。

2020年1月2日に、Allianz Holdings plcが、Liverpool Victoria Friendly Society (LVFS)からのLV General Insurance Group(LV GIG)の残りの51%の計画的買収を完了した。さらに、Legal & General(L&G GI)の損害保険部門の100%を2億4,200万ポンドで買収した。これらの取引の完了により、Allianz Holdings plcは、2018年の数値に基づいて、総保険料収入は40億ポンドを超え、市場シェアは9%となって、英国で第2位の損害保険会社に位置付けられることになる。

2020年1月31日をもって、グループの60%所有子会社であるマドリードのAllianz Popular S.L.を売却した。当該企業は2019年6月30日以降、売却目的で保有されていると分類されて、2020年1月31日の連結解除まで減損損失は認識していなかった。売却の完了に伴い、連結損益計算書の実現損益(純額) に含まれる4億8300万ユーロの利益を認識した。

2020年2月4日に、Allianz SEは、イオンフィナンシャルサービス(AFS)と生命保険合弁会社(JV)を設立し、日本の現地顧客向けの生命保険ソリューションを開発及び販売する契約を締結した。

2020年4月27日に、スペインのBanco Bilbao Vizcaya Argentaria(BBVA)とバンカシュアランスの合弁会社を設立すると公表した。

2020年7月10日に、Allianz Seguros S.A.Brazilは、SulAmericaから自動車及びその他の不動産-災害事業の100%を取得した。この買収により、ブラジルにおけるAllianzの競争力が強化され、自動車保険で約15%、損害保険で9%の市場シェアを持つトップ3の保険会社の一つとなり、自動車保険でナンバー2の地位を確立した。

2020年8月18日には、Allianz Benelux(ベルギー)とMonument Reは、クラシックな生命保険のクローズドブックと4,500件の住宅ローンをMonument Assurance Belgium(MAB)に譲渡し、規制当局の承認後18ヶ月以内に関連業務を譲渡することに合意した。この取引には、ソルベンシーIIに基づく14億ユーロの技術的準備金を伴う95,000の保険契約のポートフォリオが含まれている。

Allianzは、2020年2月20日に、最大15億ユーロ規模の自社株買いを発表し、2020年3月9日から実施した。2020年上半期に、最初のトランシェとして490万株の自己株式を7億5000万ユーロで購入した。ただし、7億5000万ユーロの第2のトランシェは2020年4月に停止された。

2020年1月2日に、Allianz Holdings plcが、Liverpool Victoria Friendly Society (LVFS)からのLV General Insurance Group(LV GIG)の残りの51%の計画的買収を完了した。さらに、Legal & General(L&G GI)の損害保険部門の100%を2億4,200万ポンドで買収した。これらの取引の完了により、Allianz Holdings plcは、2018年の数値に基づいて、総保険料収入は40億ポンドを超え、市場シェアは9%となって、英国で第2位の損害保険会社に位置付けられることになる。

2020年1月31日をもって、グループの60%所有子会社であるマドリードのAllianz Popular S.L.を売却した。当該企業は2019年6月30日以降、売却目的で保有されていると分類されて、2020年1月31日の連結解除まで減損損失は認識していなかった。売却の完了に伴い、連結損益計算書の実現損益(純額) に含まれる4億8300万ユーロの利益を認識した。

2020年2月4日に、Allianz SEは、イオンフィナンシャルサービス(AFS)と生命保険合弁会社(JV)を設立し、日本の現地顧客向けの生命保険ソリューションを開発及び販売する契約を締結した。

2020年4月27日に、スペインのBanco Bilbao Vizcaya Argentaria(BBVA)とバンカシュアランスの合弁会社を設立すると公表した。

2020年7月10日に、Allianz Seguros S.A.Brazilは、SulAmericaから自動車及びその他の不動産-災害事業の100%を取得した。この買収により、ブラジルにおけるAllianzの競争力が強化され、自動車保険で約15%、損害保険で9%の市場シェアを持つトップ3の保険会社の一つとなり、自動車保険でナンバー2の地位を確立した。

2020年8月18日には、Allianz Benelux(ベルギー)とMonument Reは、クラシックな生命保険のクローズドブックと4,500件の住宅ローンをMonument Assurance Belgium(MAB)に譲渡し、規制当局の承認後18ヶ月以内に関連業務を譲渡することに合意した。この取引には、ソルベンシーIIに基づく14億ユーロの技術的準備金を伴う95,000の保険契約のポートフォリオが含まれている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘 -

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州大手保険グループの2020年上期末SCR比率の状況-ソルベンシーⅡ等に基づく数値結果報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2020年上期末SCR比率の状況-ソルベンシーⅡ等に基づく数値結果報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.