- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 中央銀行デジタル通貨の役割を根っこから考える

中央銀行デジタル通貨の役割を根っこから考える

日本生命保険相互会社 海外事業企画部 審議役(前・日本銀行決済機構局長) 木村 武

文字サイズ

- 小

- 中

- 大

では、中銀マネーが民間マネーとの交換機会を通して、通貨の一様性を生み出し、決済の効率性と安全性を維持するということに関して、なぜCBDCという新たな中銀マネーが必要になるのか、なぜ既存の中銀マネー(銀行券、リザーブ)だけでは十分ではないのか。この点に関して、以下考えてみたい。

キャッシュレス化が進み、国民にとって、銀行券という中銀マネーへのアクセス機会が減少していけば――すなわち、銀行預金など民間マネーの銀行券への交換機会が少なくなれば――、国民はマネーの基軸(アンカー)を見失い、決済システムの効率性や金融システムの安定性が低下する可能性が考えられる。中央銀行がいくら金庫に現金を山積みしていても、銀行の現金流通チャネルが縮小すれば、中央銀行は現金を国民に届けることができない。特に、銀行の支店やATM網など現金流通チャネルが大幅に縮小した状態で危機が起これば、銀行預金と現金の交換が容易に進まず、人々のパニックを増幅し、危機を助長するリスクも考えられる。

したがって、キャッシュレス社会において、決済システムや金融システムの効率性、安定性を維持するには、CBDCの発行が一つの選択肢となる。銀行預金をはじめとする民間マネーとCBDCを交換する機会が確保されれば、CBDCがデジタル社会におけるマネーの基軸として機能するようになり、民間マネーに対する信認はキャッシュレス社会においても維持できよう。

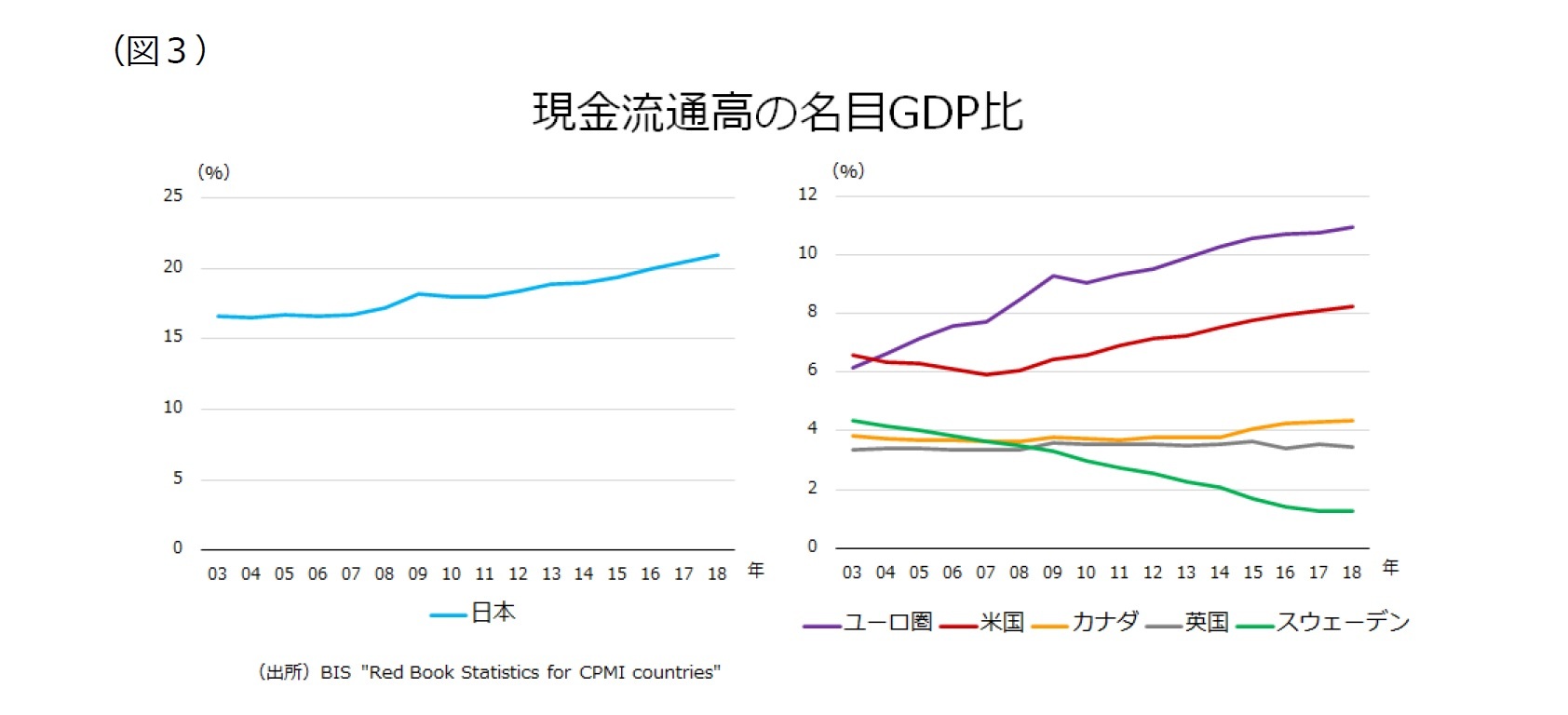

銀行の支店やATM網など現金流通チャネルが大幅に縮小したスウェーデンでは、現金流通高のGDP比が2%を下回るまで低下し、国民の中銀マネーへのアクセス機会が減少している(図3)。中央銀行であるリクスバンクが、CBDC発行の意義として、現金にかわる中銀マネーへのアクセス機会の確保を挙げているのには上記の背景がある。

さらに言えば、様々なキャッシュレス決済手段が登場し、国民の決済手段の選択や選好も多様なもとでは、「現金へのアクセス機会が確保されているから問題なし」ということには必ずしもならない。現状、日本では、銀行以外にノンバンク事業者が新たなキャッシュレス決済手段を多数提供する中で、これら民間マネー間の相互運用性がないまま、各種サービスが分断・林立した状況にある。例えば、〇〇ペイなどのノンバンク決済事業者がそれぞれ運営する決済プラットフォームの加盟店は必ずしも重なっていないので、ある事業者が発行するデジタルマネーを保有していても、別のプラットフォームに加盟する店舗では利用できないことがある。また、異なる決済プラットフォーム間では、個人間送金を行うこともできない。加えて、ノンバンク決済事業者が提供するプラットフォーム上のデジタルマネーを現金や銀行預金として出金するには、手数料がかかるなど、マネー間の交換に摩擦を伴うことが珍しくない。

こうした状況において、現金が様々な民間デジタルマネーの橋渡し役として機能することは難しい。顧客は、キャッシュレスで取引を完結したいのに、いちいち現金を介して(民間マネーA→現金→民間マネーB)、マネーの交換を行うインセンティブはないし、ノンバンク決済事業者も現金引出しのための店舗やATMをわざわざコストをかけて設けることなど当然考えていない。このため、現金は、様々な民間デジタルマネーとの交換の基軸として機能し得ない。

では、ノンバンク決済事業者が銀行と同様に、中銀リザーブにアクセスできたら、マネー間の交換は容易になるであろうか。ヒントは、中国にある。AlipayやWeChatPayは中国人民銀行(中国の中央銀行)にリザーブを保有しているが、互換性はない。中国において、これらノンバンク事業者がリザーブへの100%預託を義務付けられているのは、高リスク資産への投資を防ぎ、顧客の預かり資産を保全するためである。このケースでは、中銀リザーブが価値の保蔵手段としてしか機能しておらず、交換手段として機能していない。中銀リザーブにノンバンク事業者がアクセスできるようになっても、中銀が銀行とノンバンク事業者の間でリザーブを通した口座振替サービスを提供し、かつ、これら事業者間でそれぞれの顧客間の決済について取り決めがなされない限り、マネー間の交換における摩擦は解消されない。

日本では、資金移動業者などのノンバンク事業者は、利用者からの預かり金の資産保全が義務付けられており、これは銀行の預金保険制度と同様に、マネーの安全性を担保するセーフティネットとして機能している。中国におけるAlipayやWeChatPayに対する中銀リザーブへのアクセスも、そうしたセーフティネットの機能を果たしているだけであって、それ以上でもそれ以下でもない。ノンバンク決済事業者が中銀にリザーブを保有しても、ノンバンク事業者間、あるいはノンバンク事業者と銀行の間で決済の相互運用性を確保する仕組みが整備されなければ、中銀マネーを介した民間マネー間の交換機会は確保されない。

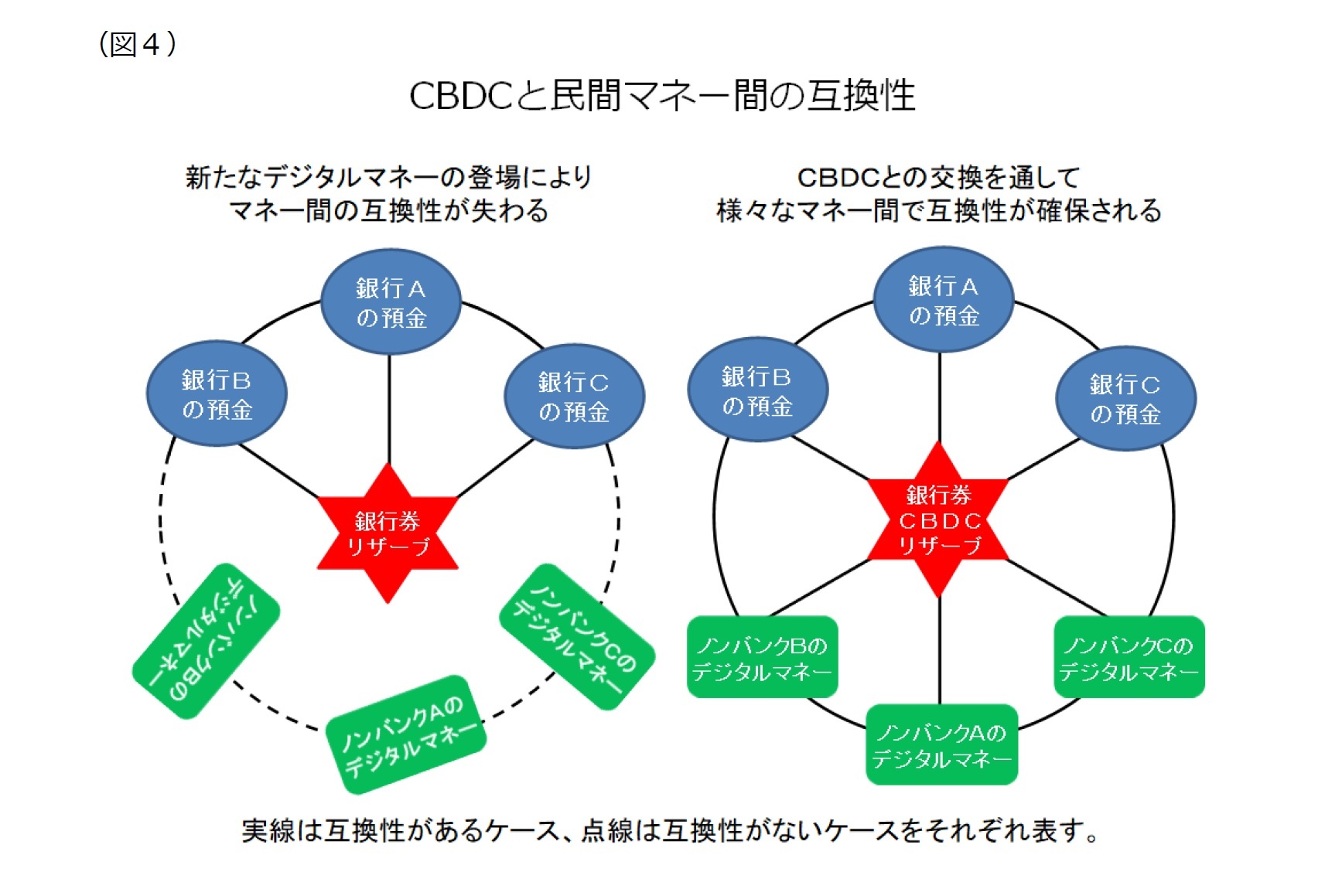

では、CBDCがあれば、どうであろうか。CBDCは「誰もがいつでも、どこでも、安全、確実に、そして、安価に利用できるデジタル決済手段」であるから、様々な民間デジタルマネーとCBDCの交換が容易になり、多くの人々にとって利便性が改善するであろう。例えば、銀行預金の引出しについて、現金でしかできない場合と、現金に加えCBDCでも引き出し可能な場合では、後者のケースの方が利便性が高く、多くの人々から選好されるだろう。また、CBDCと交換不能な△△ペイと、交換可能な〇〇ペイとでは、後者の方が人々から高い信認を得られ、選好されるであろう。したがって、銀行やノンバンク事業者は、顧客の獲得・維持のために、CBDCとの互換性を進んで確保するようになり、結果、CBDCは様々な民間デジタルマネーとの交換を通して、デジタル社会におけるマネーの基軸として機能するようになると考えられる(図4)。多様な国民のニーズを考えれば、中銀マネーに関する選択肢(現金or CBDC)を増やした方が、国民の利便性は高まるし、通貨システム全体の安定性も高まるであろう。

上記の整理において、CBDCと中銀リザーブの違いは、利用対象の範囲が限定されているか否かにあり(前掲図1)、このことは、銀行やノンバンク決済事業者間の競争(やイノベーションの取り組み)に大きな違いをもたらし得る。

家計や企業など広く一般に利用可能なCBDCが存在すると、既述の通り、民間デジタルマネーの信頼性や利便性はCBDCとの互換性の有無によって変わり、競争力にも差が生まれてくる。このため、銀行やノンバンク事業者は、自ら進んでCBDCとの互換性を確保したうえで、提供するサービス内容を競うようになると考えられる。CBDCが存在しないもとでの民間事業間の競争は、顧客の囲い込みと林立を生み出し得るが、CBDCが存在し、民間マネーの基軸として機能するもとでの競争は、プラットフォーム間の相互運用性を通して顧客の利便性を改善し得る。

一方、中銀リザーブに関しては、一般の企業や家計はアクセスできない。ノンバンク決済事業者が中銀リザーブにアクセスできるようになっても、その顧客である店舗(企業)や家計は、保有する民間デジタルマネーを中銀リザーブに交換する機会がない。このため、顧客がどの民間事業者のプラットフォーム(で発行されたデジタルマネー)を利用選択するかに関して、事業者の中銀リザーブへのアクセスの有無は直接の判断材料にはならないかもしれない。決済事業者が、他者との競争上、中銀リザーブへのアクセスが有利に作用しないと考えれば、自社単独でのプラットフォーム拡大のために、顧客の囲い込みを進めよう。もっとも、決済事業者が取り得る戦略はそれだけではない。複数の事業者が協調してプラットフォームの相互運用性を確保するという選択肢もある。この場合には、中銀リザーブの活用メリットがある。顧客が中銀リザーブに直接アクセスできなくとも、中銀が複数の事業者に対してリザーブを通して口座振替サービスを提供すれば、そのメリットは顧客にも及び得る。現に、ほとんどの国では、銀行間決済が中銀リザーブを通して行われているし、ノンバンク事業者が銀行と共通の決済プラットフォーム(fast payment system、日本でいう全銀システム)に参加し、その決済を中銀リザーブで行うことで、相互運用性を確保している国もみられるようになっている。

要は、各国において決済システムの将来像をどう描き、官民がどのような役割を担い、そしてどのような選択を行うかである。

スウェーデンにおいてキャッシュレス決済が一気に普及した背景には、銀行業界が新たなノンバンク決済事業者の台頭を踏まえ、銀行間で一致協力して「Swish」という個人間送金サービスの拡大に努めたことによるところが大きい。銀行の顧客にとって、月々数百円の口座維持手数料を支払いさえすれば、携帯電話番号等を用いた個人間送金が「やり放題」というサブスクリプション型サービスが普及したことで、フィンテック企業などのノンバンク事業者の新規サービスは撤退を余儀なくされた。ただ、Swishという民間プラットフォームが独り勝ち状態になる中で、中央銀行であるリクスバンクは、一国のリテール決済が単独の民間プラットフォームに大きく依存することの問題点(システム障害や競争阻害)を懸念しており、このこともスウェーデンにおけるCBDC検討の背景となっている。

一方、日本の銀行業界の決済サービスは、口座維持手数料はかからないが、他行宛ての振込は都度払いで、ネットバンキングでは最安でも1件当たり200円以上、窓口での振込では600円以上の手数料がかかる。また、顧客の口座番号と携帯電番号が紐づけされていないため、他行宛て振込に際しては、受取人の口座番号がわからないと送金できない。日本では、こうした銀行間送金サービスにおける摩擦が解消されない中で、新たなノンバンク決済事業者の参入が進み、サービスの分断・林立が続いている状況にある。言い換えれば、相互運用性を確保し、高いネットワーク効果を実現した「デジタル円の民間連合艦隊」が存在しない。日本の現金流通残高のGDP比が高い背景については(前掲図3)、低金利の長期化(に伴う現金保有の機会費用の低下)という理由だけではなく、現金よりも魅力あるデジタル決済手段が存在しないという側面も少なからず反映していると考えられる。

今年入り後、本邦銀行業界は、銀行とノンバンク決済事業者間の相互運用性の確保や、銀行間の送金手数料の見直しについて検討を進めており、これらは民間マネー間の交換を容易にし、顧客の利便性を改善するという点で重要なステップと考えられる。

加えて、決済システムの効率性や金融システムの安定性を確保するには、こうした民間マネー間の摩擦を解消するだけではなく、前述のとおり、新規も既存も含め様々な民間マネーと中銀マネーの交換機会を国民に提供することが望ましく、そこにCBDC発行の基本的な意義があるものと考えられる。

中央銀行にとって、一国の決済システムの効率性や安全性を改善していくことは、重要な責務である。各国において、決済システムの発展形態や制度環境が異なる中で、デジタル社会における決済システムの将来像について、それぞれがあるべき姿を考えていく必要がある。CBDCの導入についても、そうした考え方の枠組みの中で検討していくことが望ましい。

CBDCの発行動機については、当然、国によって異なり得る。中国のように、現金の発行・流通コストの削減や、銀行券の偽造、AML対策を目的とする国もあれば、カンボジアやバハマなど決済インフラの未整備な国において、CBDCの導入によってインフラ整備を一気に進めることを目的とする国もある。また、スウェーデンのように、現金流通チャネルの縮小を受けて、中銀マネーへのアクセス機会の確保を理由に掲げる国など様々である。

日本において、CBDCの検討を進める際に、こうした他国の事例が日本にあてはまるかどうかを考えるのではなく、日本のリテール決済システムの現状と課題を踏まえて対応を考える必要がある。その際に鍵となるのは、デジタル社会における中銀マネーと民間マネーの交換可能性の確保であり、そのことは、決済システムの効率性や安全性の改善を責務とする中央銀行の本流といえよう。銀行もノンバンクも含め決済事業者間(あるいは決済プラットフォーム間)の相互運用性の確保は、マネーの一様性を実現するうえで極めて重要であり、CBDCがその中心的役割を担うことについて、どう考えるか広く議論していくことが望ましい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年09月28日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

日本生命保険相互会社 海外事業企画部 審議役(前・日本銀行決済機構局長) 木村 武

日本生命保険相互会社 海外事業企画部 審議役(前・日本銀行決済機構局長) 木村 武のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/09/28 | 中央銀行デジタル通貨の役割を根っこから考える | 日本生命保険相互会社 海外事業企画部 審議役(前・日本銀行決済機構局長) 木村 武 | 基礎研レポート |

新着記事

-

2025年07月04日

米雇用統計(25年6月)-非農業部門雇用者数が市場予想を上回ったほか、失業率が上昇予想に反して低下 -

2025年07月03日

ユーロ圏失業率(2025年5月)-失業率はやや上昇したが、依然低位安定 -

2025年07月03日

IAIGsの指定の公表に関する最近の状況(14)-19の国・地域からの60社全てのIAIGsのグループ名が公開された- -

2025年07月03日

BMIと体型に関する認識のズレ~年齢・性別による認識の違いと健康行動の関係 -

2025年07月03日

私的年金のカバレッジ拡大に向けて

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中央銀行デジタル通貨の役割を根っこから考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中央銀行デジタル通貨の役割を根っこから考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.