- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 中央銀行デジタル通貨の役割を根っこから考える

中央銀行デジタル通貨の役割を根っこから考える

日本生命保険相互会社 海外事業企画部 審議役(前・日本銀行決済機構局長) 木村 武

文字サイズ

- 小

- 中

- 大

リテール決済サービスにおいては、フィンテック企業などのノンバンク決済事業者による新規参入が近年増加し、銀行預金以外の新たな民間デジタルマネーが登場するようになっている。そうした中、公的マネーに関しても、中央銀行が現金に替わる決済手段としてデジタル通貨を発行すべきかどうかが、決済システムの将来像を考える上で避けては通れない論点になっている。

中央銀行デジタル通貨(CBDC:Central Bank Digital Currency)に関しては、ここ最近まで、分散型台帳技術を利用することの革新性や、口座型と比較したトークン型マネーのメリットといった切り口から議論されることが多かった。こうした傾向は、約10年前に登場したビットコインなど暗号資産の影響が大きかったと考えられる。中央銀行も、ブロックチェーン技術を活用して、トークン型マネーを発行してはどうか、という発想に基づくものである。

しかし、決済システムの将来像を考える際に、そうした技術論から中央銀行マネー(以下、中銀マネー)の在り方を考えるのは適切ではない。伝統的なプレイヤーである銀行以外に、ノンバンク決済事業者がリテール決済サービス市場に新規参入するなど、決済システムの構造が大きくかわりつつある中で、中銀マネーにはいったいどのような役割が求められるのか、民間マネーとの違いは何か、という本質論を抜いたままでは、決済システムの将来像に関する議論が迷走してしまう。

1 本資料は、地方銀行協会の「地銀協月報(2020年10月号)」掲載のために作成したものだが、同協会よりニッセイ基礎研レポートとして事前掲載することを許可頂いた。地方銀行協会のご配慮に感謝申し上げたい。

CBDCに期待される役割を考えるために、まず最初に、CBDCとは何か、既存のマネーとの共通点・相違点からCBDCの特徴について整理したい。

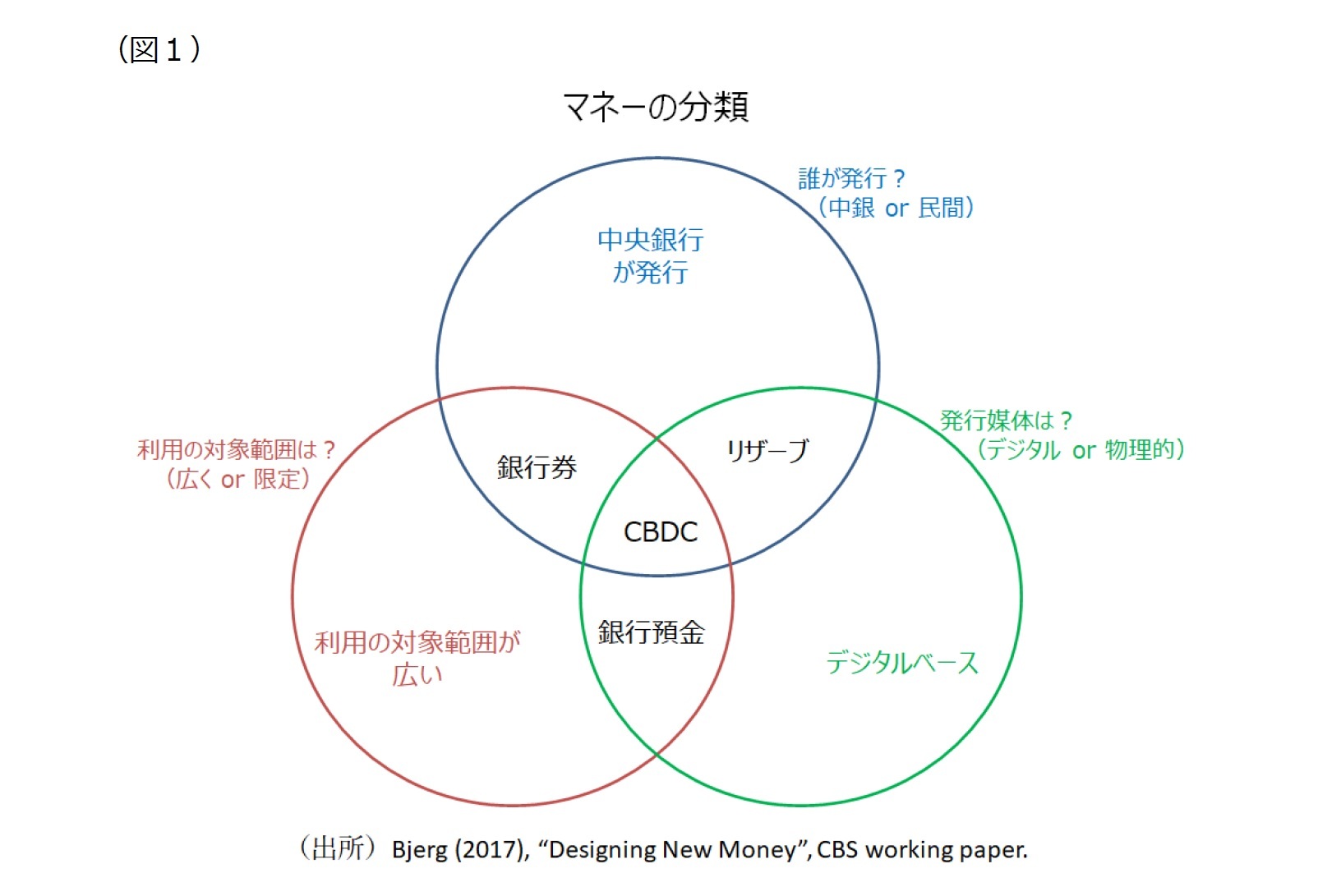

既存の代表的なマネーとして、銀行券、中銀リザーブ(当座預金)、銀行預金の3つを考えると、これらは、次の3つの特徴によって分類できる(図1)。第一に、マネーの形態(発行媒体)がデジタルか、物理的媒体か。第二に、マネーの発行主体が中銀か、民間か。第三に、マネーの利用主体の範囲が限定されているか否か、である。

これに対して、CBDCは、中央銀行が発行するデジタルベースのマネーであり、利用主体が限定されることなく、企業や家計など広く一般に保有されるものとして定義できる2。

2 なお、CBDCには、利用主体を金融機関などに限定したホールセールCBDCもあるが、本稿では、利用主体に制限を設けない一般利用型CBDCに焦点をあてて議論する。

では、CBDCに期待される役割とは何か。この問いに答えるには、既存の中銀マネー(銀行券、中銀リザーブ)と民間マネー(銀行預金など)の関係を整理することから始めるのがよい。

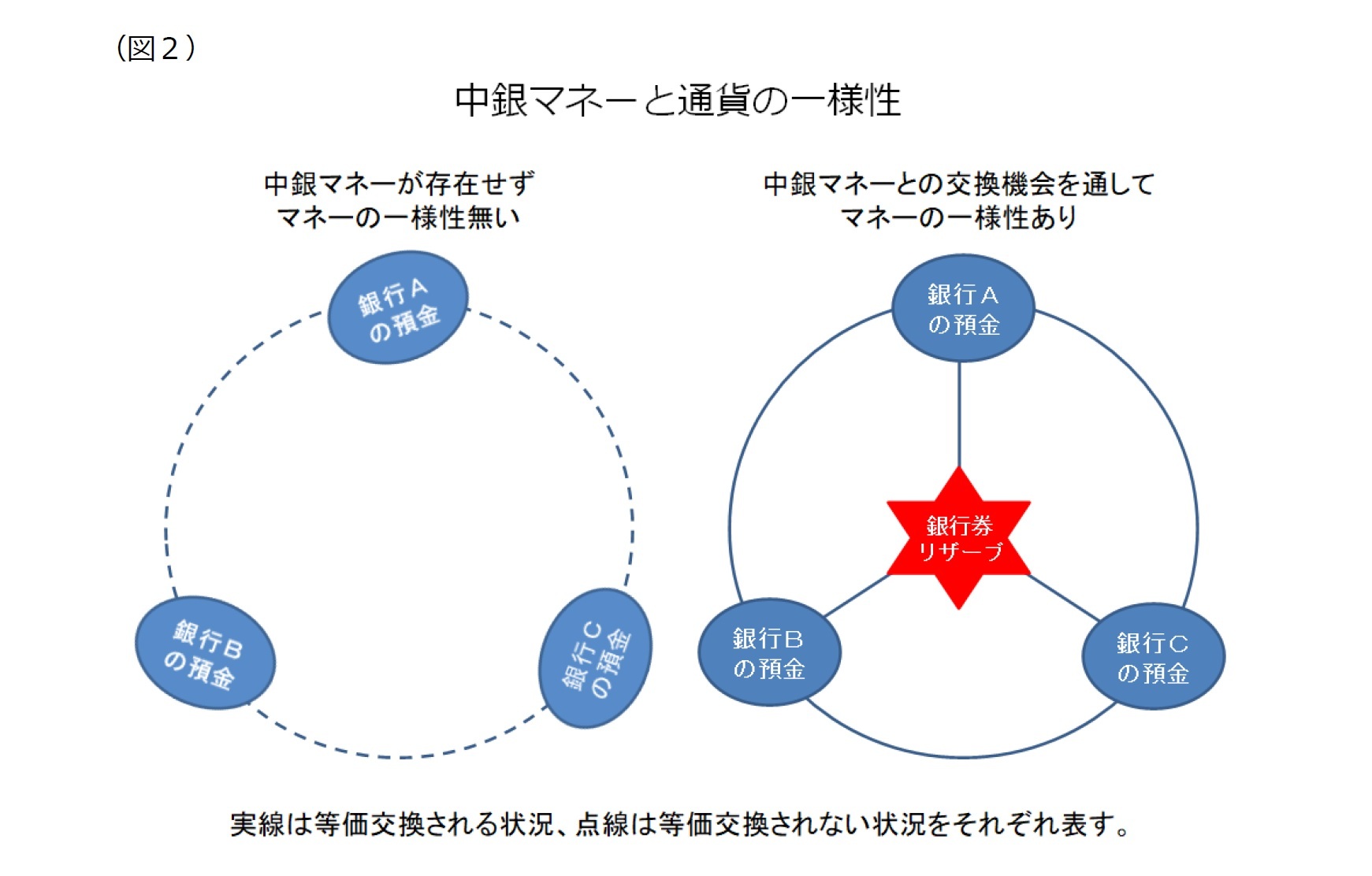

世界各国を見渡せば明らかな通り、現代の社会では、中銀マネーと民間マネーは共存している。人々は、様々なマネーについて、「それらが同じ通貨単位で表示されている限り、相互に交換できる」と理解している。そうした人々の認識を支えているのは、第一に、中銀マネーの存在であり、第二に、民間マネーと中銀マネーの等価による交換機会が確保されていることである。これら2 つの要素が組み合わさることによって、マネーがどのようなかたちであれ――中銀マネーであれ民間マネーであれ――、「1円は1円である」という確実性を生み出している。このことが、決済の効率性と安全性というメリットをもたらしている3。

具体的にみてみよう。銀行預金に対する人々の信認は、「銀行の窓口やATMに行けば、銀行券という中銀マネーに、確実に交換できる」ということに根ざしている。銀行Aが発行した預金も、銀行Bが発行した預金も、いずれも中銀マネーである銀行券と等価で(額面の金額で)交換できる。すなわち、中銀マネーが基軸(アンカー)として機能しているから、それとの交換を通して、銀行Aの発行した預金も、銀行Bの発行した預金も、等価であると人々は信じている。

また、銀行預金を用いた他行宛ての振込などの為替取引は、全銀システムでクリアリングされ、最終的に、日銀当預(リザーブ)を通して決済が完了する。こうした銀行預金と中銀リザーブの階層構造は世界共通であり、このシステムは中銀リザーブと各銀行預金の交換機会を通して、いかなる銀行預金の価値も中銀マネーと同じく、「1円は1円」という確実性を経済に提供している4。

このように、中央銀行は異なる種類のマネー間の交換を容易にすることにより、どのようなマネーも額面通りの価値を持つという「一様性(uniformity)」を生み出している5。この基本的特徴が、マネーが経済価値を測るための価値尺度として機能するための必要条件になっている(図2)。

この点に関して、興味深い海外の歴史研究がある6。米国やカナダ、スウェーデンにおいて、中銀マネーが存在せず、民間マネーである銀行預金しか存在しなかった時代があり、その時代では、同じ価値尺度であっても――すなわち、米ドル、カナダドル、クローナという同じ通貨単位であっても――、マネー間で等価交換が実現せず、為替レートのように銀行預金間の交換比率が変化した。つまり、通貨の「一様性」が確保されていなかった。民間銀行が発行する預金が、現代社会における銀行の社債などと同様に、その発行主体の財務内容などに応じて、市場価値が変動したのでは、決済の非効率性を生むことになる。こうした歴史的事例は、通貨の「一様性」の確保には、中銀マネーが重要な役割を果たしていることを示唆している。

3 BIS/CPSS, “The Role of Central Bank Money in Payment Systems”, 2003

4 Engert and Fung, “A Uniform Currency in a Cashless Economy”, Bank of Canada, 2020.

5 一様性(uniformity)は、単一性(singleness)とも言う。

6 Fung, Hendry and Weber, “Swedish Riksbank Notes and Enskilda Bank Notes: Lessons for Digital Currencies”, Bank of Canada, 2018.

もっとも、民間マネーに対する信認やマネーの一様性は、中銀マネーとの交換機会がなくても、預金保険制度など政府によるセーフティネットがありさえすれば確保されるのではないか、という見方もあろう。これに対する私の考えは、「中銀マネーと民間マネーの交換可能性(convertibility)」と「政府によるセーフティネット」は互いに補完的な関係にあり、どちらも重要であるというものである。

預金保険制度などのセーフティネットが整備されていても、それが本当に機能するかどうかについて、危機時になると人々が心配になる可能性は十分考えられる――そもそも、現実には、預金保険制度を認識していない人もいるとみられる7――。しかし、銀行預金の安全性やセーフティネットの有効性について人々が確信を持てない場合でも、銀行預金と中銀マネーとの交換機会が危機時を含め常に確保されていれば、人々のパニックを抑え、コンフィデンスの喪失回避につながり得る。このことは、危機時における預金封鎖(銀行取付けを回避するための預金引出しの制限)が人々のパニックを増幅し、むしろ危機を悪化させる可能性が高いことを踏まえれば明らかであろう。したがって、危機時における中銀マネーと民間マネーの交換可能性は、預金保険制度や中銀による最後の貸し手機能と組み合わさることで、金融システムの安定性に資すると考えられる。

CBDC発行に伴うリスクとして、危機時の銀行取付け(digital bank run)による金融システム不安がしばしば指摘される。現金よりもCBDCの方が瞬時に銀行預金から引出しが可能であるため、そのリスクが大きいというものである。しかし、上述の通り、銀行預金と中銀マネーの交換可能性は、他のセーフティネットと組み合わさることで、危機時における人々のパニックをむしろ抑え、銀行取付けを抑止する効果もある8。その意味では、CBDCは民間マネーを代替するというより、交換可能性を通して民間マネーに対する人々の信認を下支えすることにより、民間マネーの価値を補完する役割があるといえる。

7 金融広報中央委員会「家計の金融資産に関する世論調査」や日本郵政公社郵政総合研究所「金融機関利用に関する意識調査」によれば、国民の2~3割は預金保険制度のことを認識していない(調査時点:平成15年)。

8 Armelius, Claussen and Hendry, “Is Central Bank Currency Fundamental to the Monetary System?”, Sveriges Riksbank Economic Review 2020:2.

このように、中央銀行は、中銀マネーと民間マネーの交換機会を経済主体に提供することによって、決済の効率性と金融の安全性の土台を築いている。CBDCに期待される最も重要な役割も、デジタル社会におけるそうした効率性と安全性の維持・改善であり、それはやはりCBDCと民間マネーの等価交換を通して達成されるものと整理できる。

ただし、中銀マネーであれば、どんな場合でも、必ず民間マネーに対する交換の基軸(アンカー)として機能するという訳ではない。中央銀行は、中銀マネーが様々なマネーの基軸として機能するように――通貨のうち自らが発行する中銀マネーだけでなく、通貨全体の価値を維持するために――、物価安定を維持する必要がある。それが金融政策の目的である。

また、物価安定というマクロ的な要素だけではなく、中銀マネーに対する人々の信頼を支えるためのミクロ的な要素も重要になってくる。この点は、銀行券など現金の特性を考えれば明らかであろう。現金とは、「誰もがいつでも、どこでも、安全、確実に、そして、安価に利用できる決済手段」である。個々の経済主体の経済活動を支えるうえで、そうした決済手段の存在は不可欠であり、デジタル社会においても、その供給を中央銀行が担うべきということ自体に異論を挟む人は少ないであろう。すなわち、CBDCには、「誰もがいつでも、どこでも、安全、確実に、そして、安価に利用できる、デジタルな決済手段」であることが求められる。これら現金と同等の機能を持たなければ、中銀マネーをデジタル化しても、人々からCBDCに対する信認を得られず、CBDCはマネーの基軸として機能しないであろう。

近年、数多くのキャッシュレス決済手段が登場しているが、「誰もがいつでも、どこでも、安全、確実に、そして、安価に利用できるデジタル決済手段」を民間ベースで提供することは難しい。例えば、「安全、確実に」という点では、リスクフリーである必要があるが、民間が(銀行、ノンバンクいずれも)その発行債務である決済手段について、信用リスクをゼロにすることは難しい。また、日本では、銀行券に対する高い信頼は高度な偽造対策に裏付けられており、それとの比較でデジタルマネーのセキュリティ対策が不十分であれば、普及することはまず考えられない。このほか、地震や水害など大規模な災害が起こっても「いつでも、どこでも」使える決済手段であるには、通信環境や電力に依存しないオフライン決済が望まれるが、民間の決済手段はオンライン決済が殆どである。日本は、自然災害の多い国なので、オフライン決済機能を含め、決済システムの強靭性を確保することは重要な課題であろう。さらに、「誰でも」使えるユニバーサル・アクセスという視点でみても、そこまで広く普及した民間の決済手段は現時点では見当たらない。「安価に利用できる」という点でも、銀行振込などの手数料設定において課題があろう。

(2020年09月28日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

日本生命保険相互会社 海外事業企画部 審議役(前・日本銀行決済機構局長) 木村 武

日本生命保険相互会社 海外事業企画部 審議役(前・日本銀行決済機構局長) 木村 武のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/09/28 | 中央銀行デジタル通貨の役割を根っこから考える | 日本生命保険相互会社 海外事業企画部 審議役(前・日本銀行決済機構局長) 木村 武 | 基礎研レポート |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中央銀行デジタル通貨の役割を根っこから考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中央銀行デジタル通貨の役割を根っこから考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.