- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-第2波のなか、経済活動維持を模索する欧州

2020年09月15日

欧州経済見通し-第2波のなか、経済活動維持を模索する欧州

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.欧州経済概況

( 振り返り:4-6月期GDP成長率は前期比▲11.8%、前年同期比▲14.7% )

まず、足もとまでの欧州1経済の概況について確認したい。

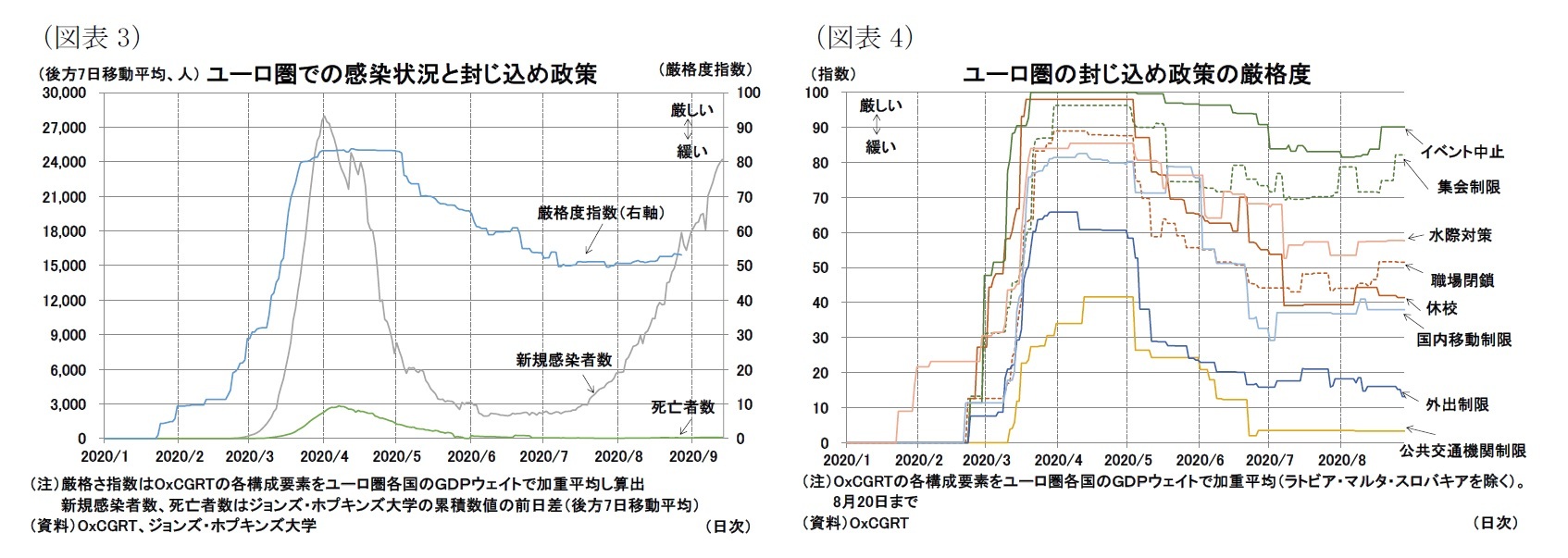

新型コロナウイルスの感染拡大に伴い、2020年に入って欧州経済は急減速した。1月後半の中国での感染拡大に伴って外部環境が悪化、2月下旬には北イタリアでクラスター発生、3月以降は欧州各国で爆発的に感染が拡大したことから、ロックダウン(都市封鎖)を含む封じ込め政策の実施を余儀なくされた。

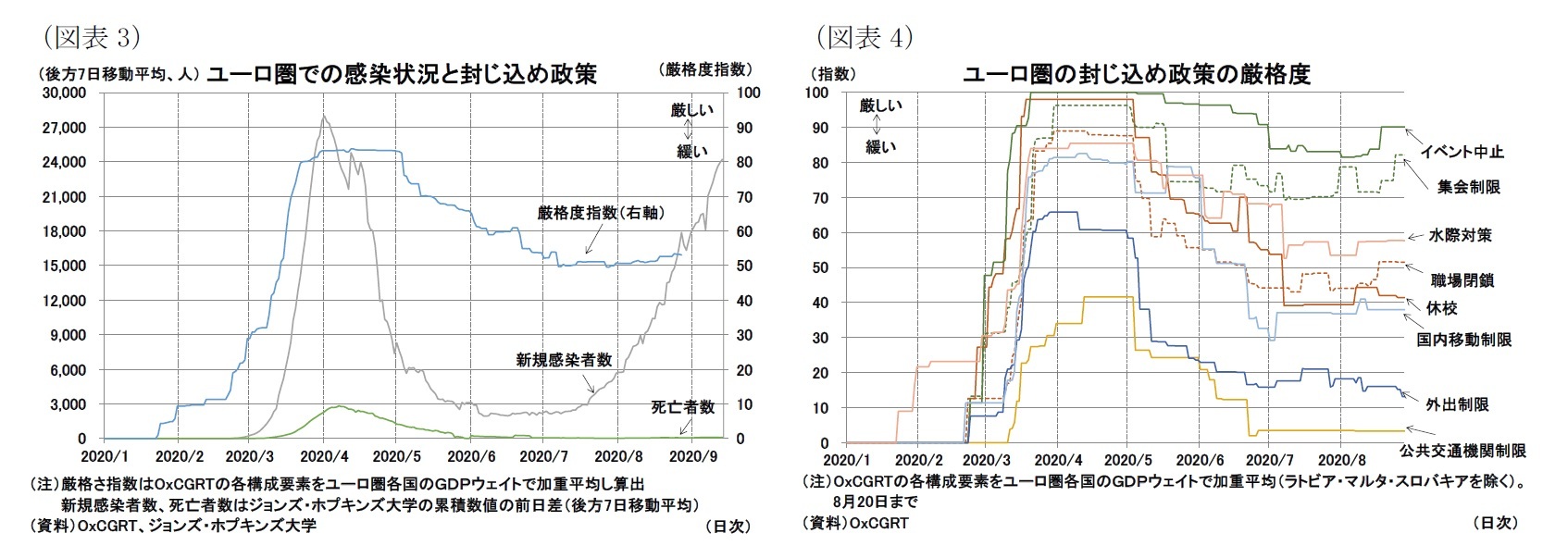

一方、5月以降は感染者・死亡者がピークアウトしたこともあり、封じ込め政策を緩和している。域内の国境管理も段階的に廃止され、感染拡大防止策・予防策は引き続き講じていくものの、外出制限のような経済活動への影響の大きい手段は避けて、経済活動維持と感染拡大防止の両立を図っている(図表3・4)2。

まず、足もとまでの欧州1経済の概況について確認したい。

新型コロナウイルスの感染拡大に伴い、2020年に入って欧州経済は急減速した。1月後半の中国での感染拡大に伴って外部環境が悪化、2月下旬には北イタリアでクラスター発生、3月以降は欧州各国で爆発的に感染が拡大したことから、ロックダウン(都市封鎖)を含む封じ込め政策の実施を余儀なくされた。

一方、5月以降は感染者・死亡者がピークアウトしたこともあり、封じ込め政策を緩和している。域内の国境管理も段階的に廃止され、感染拡大防止策・予防策は引き続き講じていくものの、外出制限のような経済活動への影響の大きい手段は避けて、経済活動維持と感染拡大防止の両立を図っている(図表3・4)2。

経済の落ち込みについて四半期データで確認すると、最も厳しい封じ込め政策が実施されていた4-6月期はGDPで前期比▲11.8%(年率換算▲39.4%)、1-3月期の落ち込み分も考慮できる前年同期比で見ると▲14.7%まで低下した。

需要項目別では個人消費が前期比▲12.4%(前年同期比▲15.9%)、投資が同▲17.04%(▲21.1%)、輸出が同▲18.8%(▲21.5%)、輸入が同▲18.0%(▲20.7%)、純輸出寄与度は前期比で▲0.93%ポイント(前年同期比▲1.02%ポイント)となり、内需・外需ともに大きく下落した。域内だけでなく世界的に厳しい行動制限を実施する国が多かったこともあり、内需・外需のすべての項目にわたって大きく減少した。

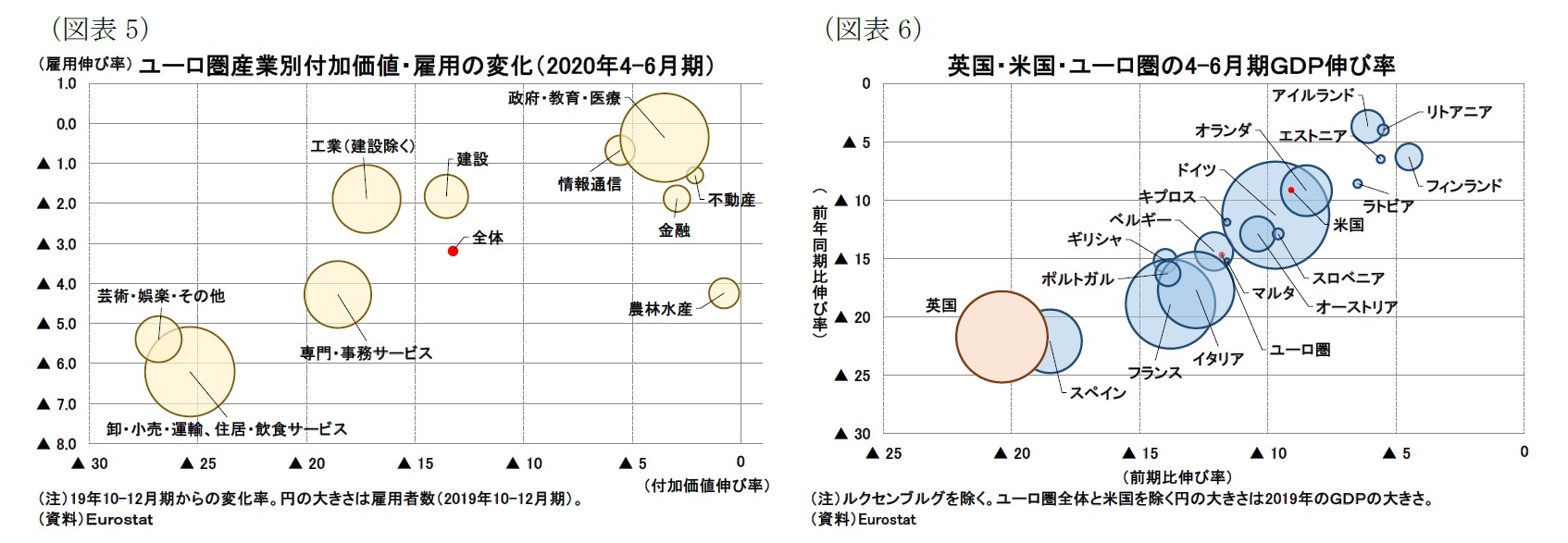

産業別には、封じ込め政策で人の移動や接触が制限された結果、サービス業の「卸・小売、運輸、住居・飲食サービス」が前期比▲20.5%(前年同期比▲24.6%)、「芸術、娯楽等」が同▲21.9%(▲26.4%)の下落幅となり影響が大きかった(図表5、図表は19年10-12月期との変化で記載)。

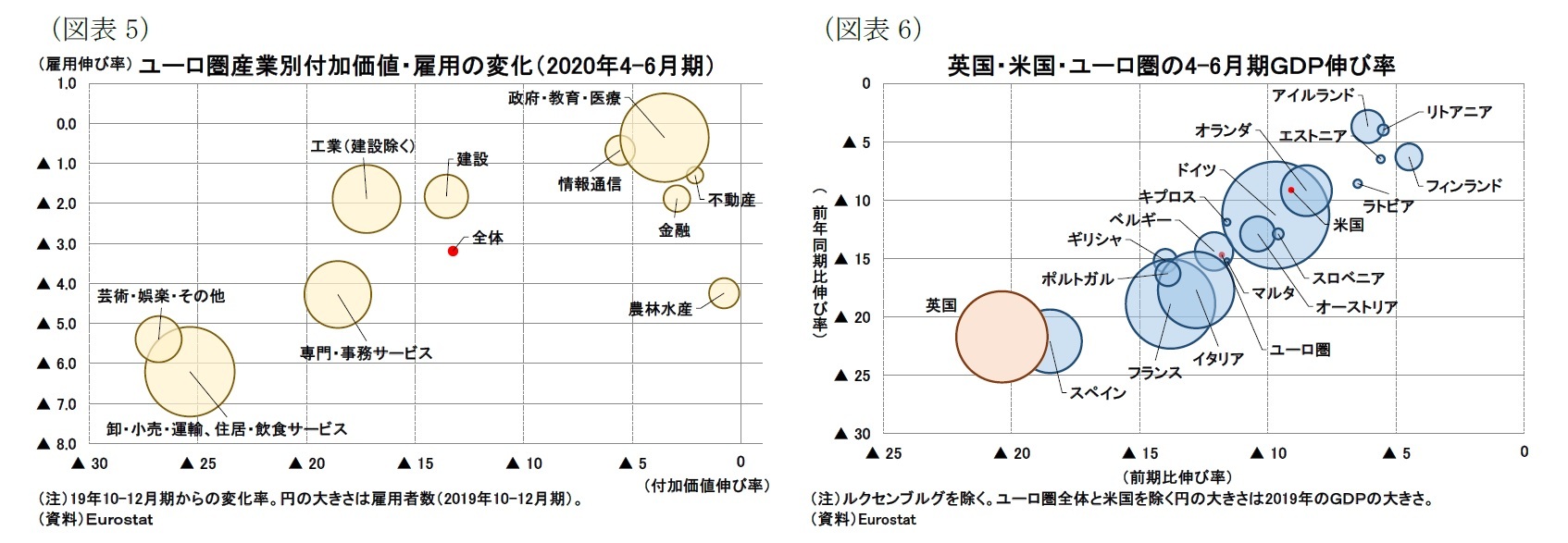

国別には、スペインが最も大きく落ち込み、前期比▲18.5%(前年同期比▲22.1%)と前年同期比ベースで2割以上の下落となった。この他、データが公表されているルクセンブルグを除く18か国中10か国で前年同期比▲15%を超える落ち込みが記録されており、なかでも大国のフランス(前期比▲13.8%、前年同期比▲18.9%)、イタリア(前期比▲12.8%、前年同期比▲17.7%)の減速が大きい。一方、域内最大の経済大国であるドイツは前期比▲9.7%(前年同期比▲11.3%)であり、ユーロ圏のなかでは比較的落ち込みが軽微であった。しかしながら、世界的に見れば同じくコロナ禍で大きな被害を受けた米国と比較してドイツの落ち込みは大きい。ユーロ圏各国の経済減速は総じて大きかったと言える(図表6)。

需要項目別では個人消費が前期比▲12.4%(前年同期比▲15.9%)、投資が同▲17.04%(▲21.1%)、輸出が同▲18.8%(▲21.5%)、輸入が同▲18.0%(▲20.7%)、純輸出寄与度は前期比で▲0.93%ポイント(前年同期比▲1.02%ポイント)となり、内需・外需ともに大きく下落した。域内だけでなく世界的に厳しい行動制限を実施する国が多かったこともあり、内需・外需のすべての項目にわたって大きく減少した。

産業別には、封じ込め政策で人の移動や接触が制限された結果、サービス業の「卸・小売、運輸、住居・飲食サービス」が前期比▲20.5%(前年同期比▲24.6%)、「芸術、娯楽等」が同▲21.9%(▲26.4%)の下落幅となり影響が大きかった(図表5、図表は19年10-12月期との変化で記載)。

国別には、スペインが最も大きく落ち込み、前期比▲18.5%(前年同期比▲22.1%)と前年同期比ベースで2割以上の下落となった。この他、データが公表されているルクセンブルグを除く18か国中10か国で前年同期比▲15%を超える落ち込みが記録されており、なかでも大国のフランス(前期比▲13.8%、前年同期比▲18.9%)、イタリア(前期比▲12.8%、前年同期比▲17.7%)の減速が大きい。一方、域内最大の経済大国であるドイツは前期比▲9.7%(前年同期比▲11.3%)であり、ユーロ圏のなかでは比較的落ち込みが軽微であった。しかしながら、世界的に見れば同じくコロナ禍で大きな被害を受けた米国と比較してドイツの落ち込みは大きい。ユーロ圏各国の経済減速は総じて大きかったと言える(図表6)。

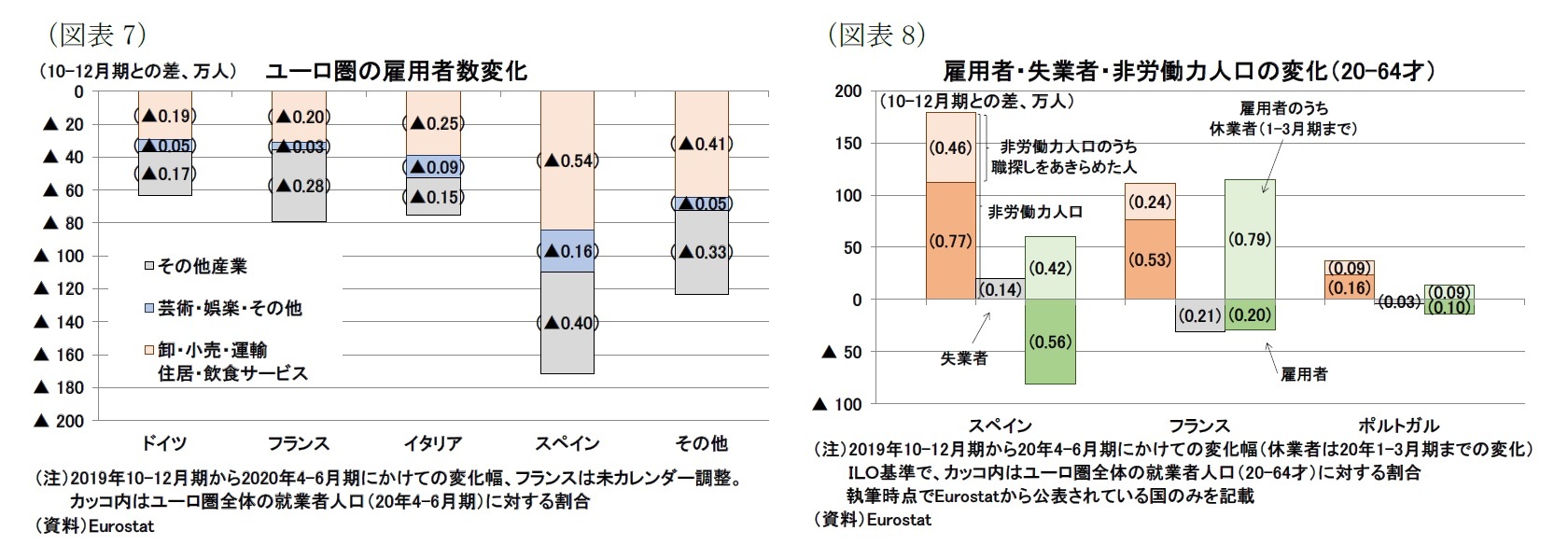

この間の雇用環境を確認すると、4-6月期の雇用者数増減は、前期比▲2.9%(▲468.4万人)、10-12月期からの変化では、▲3.2%(▲512.8万人)となった。雇用が大きく減少した業種や国については、GDPの落ち込みと同様であり、業種としては「卸・小売、運輸、住居・飲食サービス」や「芸術、娯楽等」、国ではスペインでの雇用者減が目立っている(図表5、7)。

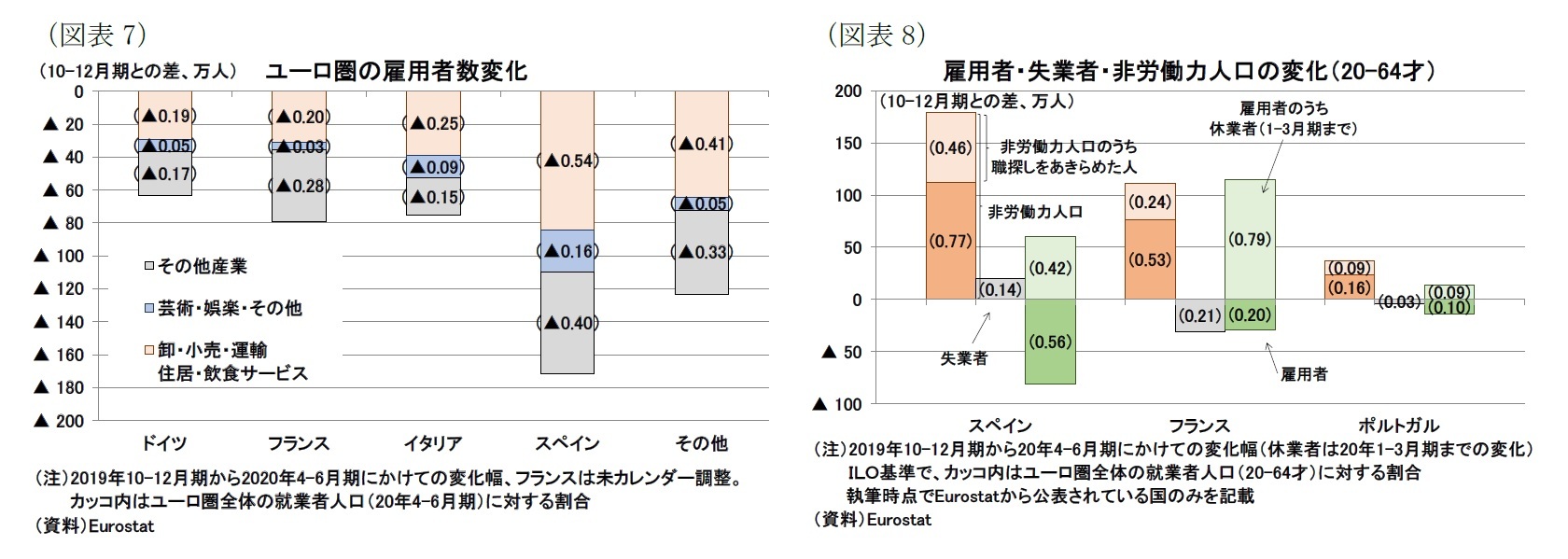

雇用に関してはGDPの落ち込みと比較して悪化幅が限定的であるが、各国の雇用維持政策に支えられていて、実際には(一部しか)仕事をしていない「休業者」も増えているため、労働状況は雇用者数の減少だけで見るよりも悪いと言える。なお、職を失った人が「失業者」にカウントされず、職探しをあきらめて「非労働力人口」としてカウントされているケースが多くなっている点も雇用環境の悪さを裏付ける現象と言えるだろう(図表8)。

雇用に関してはGDPの落ち込みと比較して悪化幅が限定的であるが、各国の雇用維持政策に支えられていて、実際には(一部しか)仕事をしていない「休業者」も増えているため、労働状況は雇用者数の減少だけで見るよりも悪いと言える。なお、職を失った人が「失業者」にカウントされず、職探しをあきらめて「非労働力人口」としてカウントされているケースが多くなっている点も雇用環境の悪さを裏付ける現象と言えるだろう(図表8)。

1 本稿ではユーロ圏19か国を対象とする。

2 封じ込め政策については、オックスフォードCOVID-19政策反応追跡(OxCGRT:The Oxford COVID-19 Government Response Tracker)による厳格度指数(Stringency Index)を利用した。ユーロ圏のデータは、ラトビア・マルタ・スロバキアを除く16カ国の数値を実質GDPで加重平均して示した。総合的な各種政策の厳しさを数値化した「厳格度指数(Stringency index)」は図表4に示した各種政策と「新型コロナウイルスに関する情報発信」レベルの数値を合成した指数となっている。

( 振り返り:小売売上は急回復、小売以外のサービスは回復が弱い )

続いて、月次データを確認していきたい。

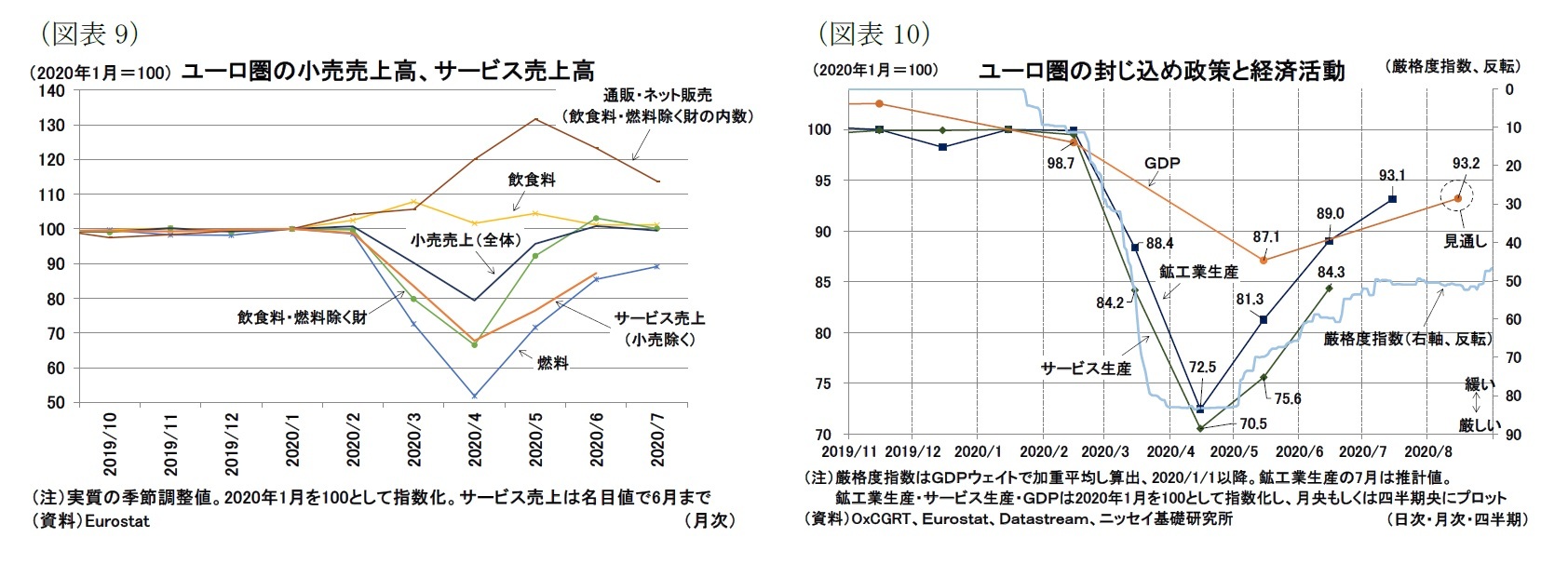

まず消費活動を見ると、小売売上高は4月にボトムを付けて以降は回復基調にある(図表9)。ロックダウンによって店舗での購入は急減したものの、インターネット販売等の非店舗購入が需要を下支えしたほか、ロックダウン後にはペントアップ需要も顕在化したと思われ、6月にはコロナ禍前の水準まで戻っている。

ただし、小売売上については、外食や娯楽を避けて巣ごもり消費をするなど、対面サービス業の需要の落ち込み分が転嫁されている面もあると考えられる。また、域外移動の制限が続くなかで、観光関連産業(航空・居住・飲食等)の落ち込みが大きく回復力も弱いため、小売を除くサービス産業3で見ると、6月時点でコロナ禍前の水準から10%以上下回っている(図表9、名目値、後掲図表19も参照)。

続いて、月次データを確認していきたい。

まず消費活動を見ると、小売売上高は4月にボトムを付けて以降は回復基調にある(図表9)。ロックダウンによって店舗での購入は急減したものの、インターネット販売等の非店舗購入が需要を下支えしたほか、ロックダウン後にはペントアップ需要も顕在化したと思われ、6月にはコロナ禍前の水準まで戻っている。

ただし、小売売上については、外食や娯楽を避けて巣ごもり消費をするなど、対面サービス業の需要の落ち込み分が転嫁されている面もあると考えられる。また、域外移動の制限が続くなかで、観光関連産業(航空・居住・飲食等)の落ち込みが大きく回復力も弱いため、小売を除くサービス産業3で見ると、6月時点でコロナ禍前の水準から10%以上下回っている(図表9、名目値、後掲図表19も参照)。

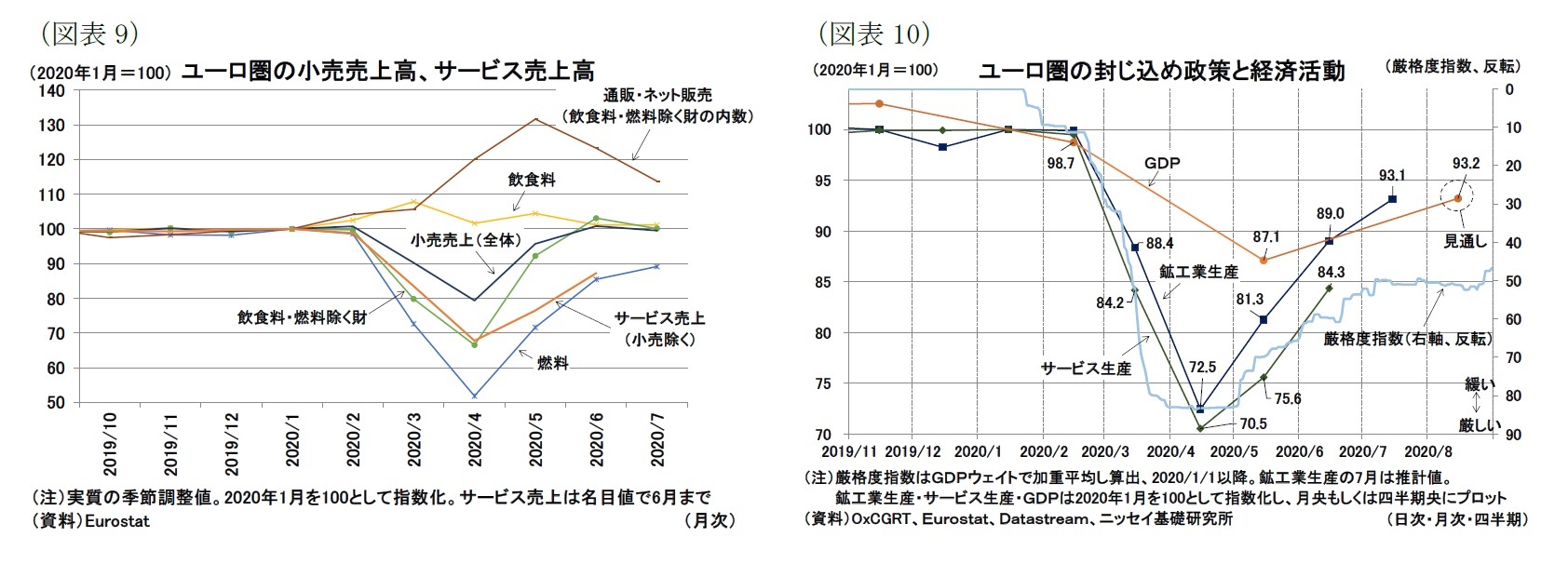

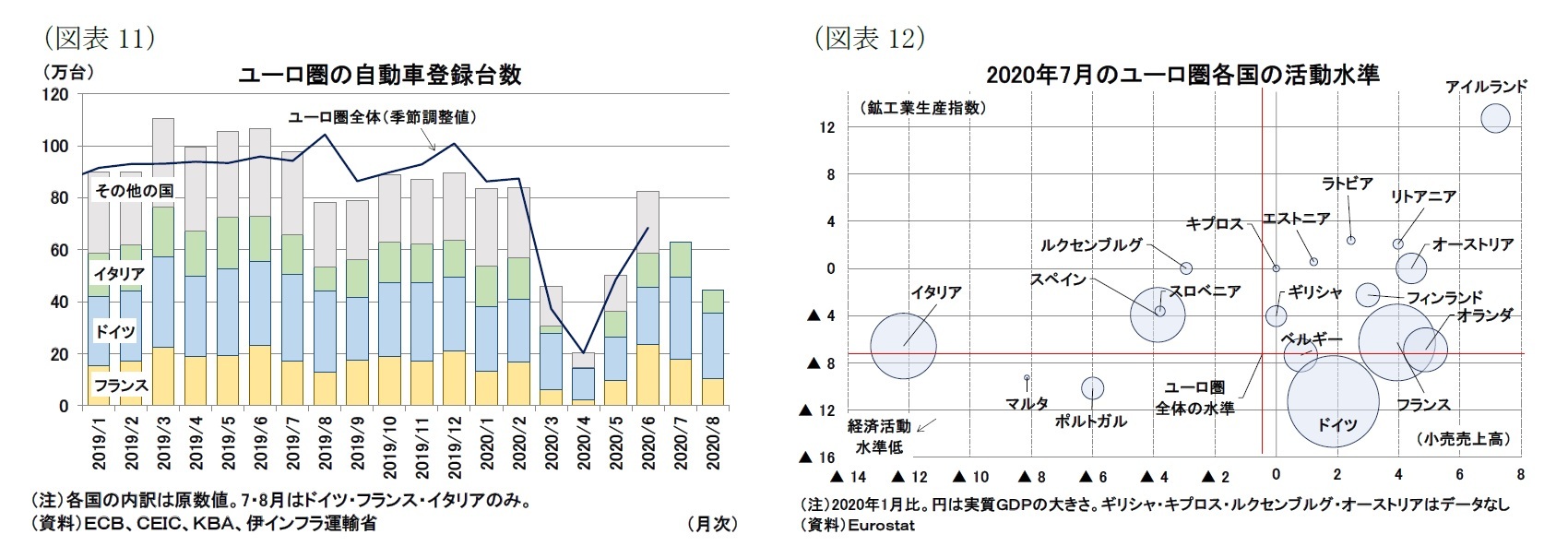

続いて生産活動を見ると、鉱工業生産は7月時点ではコロナ禍前と比較して10%弱、活動レベルが低い状況にある(図表9)。ロックダウンに伴う工場閉鎖(生産活動の停止)からは脱し、生産活動は再開されているものの、世界的な需要の減速などを受けてコロナ禍前の生産水準には戻っていない状況と言える。例えば、自動車登録台数は4月の底からは回復しているもののコロナ禍前の水準までは届いていない(図表11)4。海外経済の回復力が総じて弱いことも、生産回復ペースが遅い要因になっていると見られる。

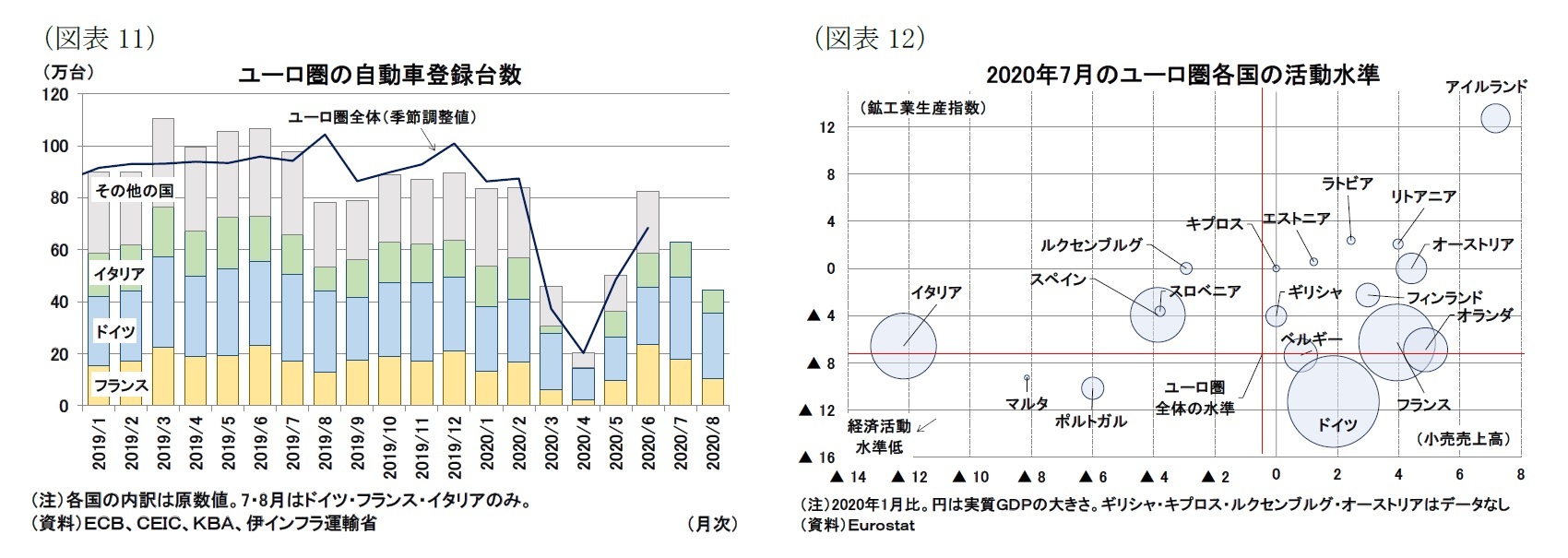

国別には7月時点で消費(小売売上)はスペインやイタリア・ポルトガルが出遅れている一方、生産(鉱工業生産)はドイツの回復の遅れが目立つ。一方、アイルランドは消費・生産ともに1月の水準を回復しているほか、大国では相対的にフランスの回復が早い(図表12)。

国別には7月時点で消費(小売売上)はスペインやイタリア・ポルトガルが出遅れている一方、生産(鉱工業生産)はドイツの回復の遅れが目立つ。一方、アイルランドは消費・生産ともに1月の水準を回復しているほか、大国では相対的にフランスの回復が早い(図表12)。

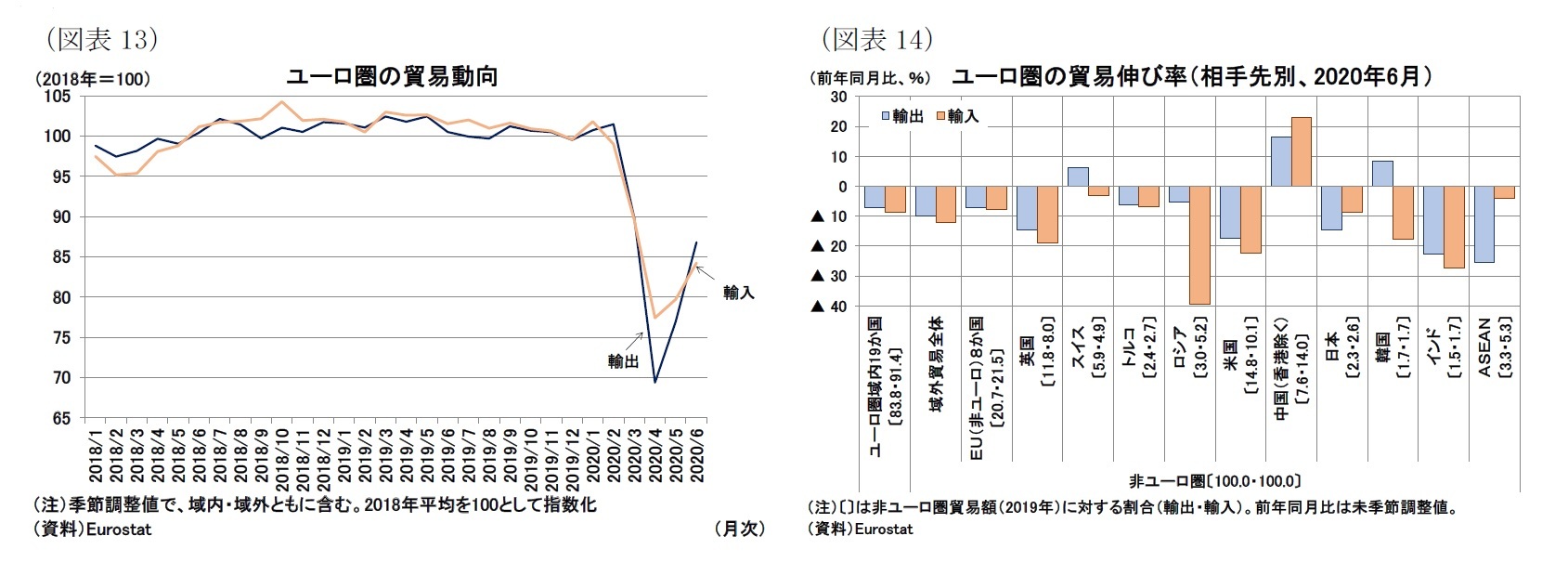

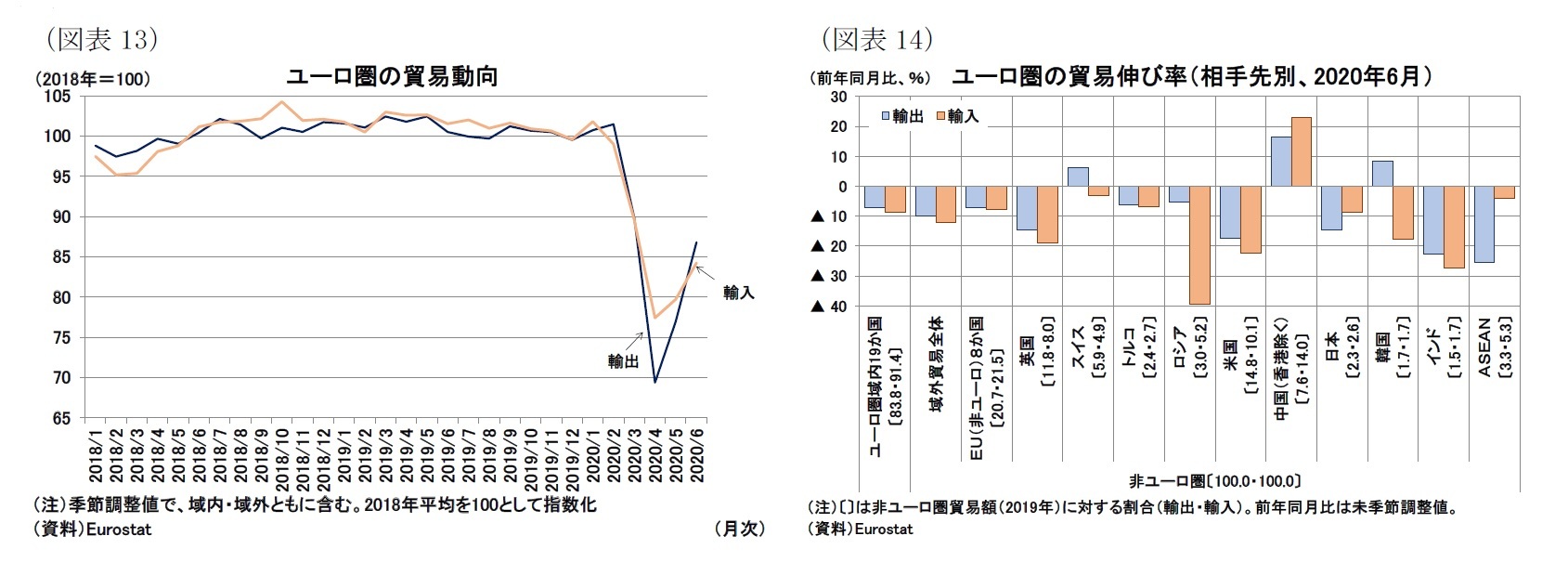

海外の状況を確認すると、貿易統計では多くの国がユーロ域内と同様に、経済活動維持と感染防止の両立を目指しており、時系列では輸出入ともに4月をボトムに回復している(図表13)。ただし、中国を除いて回復力は弱く、貿易統計で公表されている最新の6月時点では、前年水準まで回復していない地域がほとんどである(図表14)。他方、対中国貿易については、輸出入ともにコロナ禍前を上回る水準まで拡大している。

3 サービス産業売上は、卸・小売、自動車整備、輸送、居住・飲食、情報通信、専門サービス、事務サービスが対象。金融サービスや公的、教育、芸術・娯楽等は含まれない。

4 ドイツやフランスでは、景気刺激策として環境配慮型の自動車に対する購入支援措置を導入している。ドイツでは電気自動車購入への補助金を増額(2016年に導入された措置で、増額は7月8日から実施)、フランスは6月1日以降に低公害車の購入・買い替え補助金の拡充を実施(買い替え補助金は当初20万台に限定されていたが7月までに上限に達する見込みとなったことから、8月以降は、拡充措置を縮小して継続)。ドイツやフランスの6月以降の自動車販売回復はこうした政策が寄与した面も大きい。

( 振り返り:欧州理事会で復興基金に合意 )

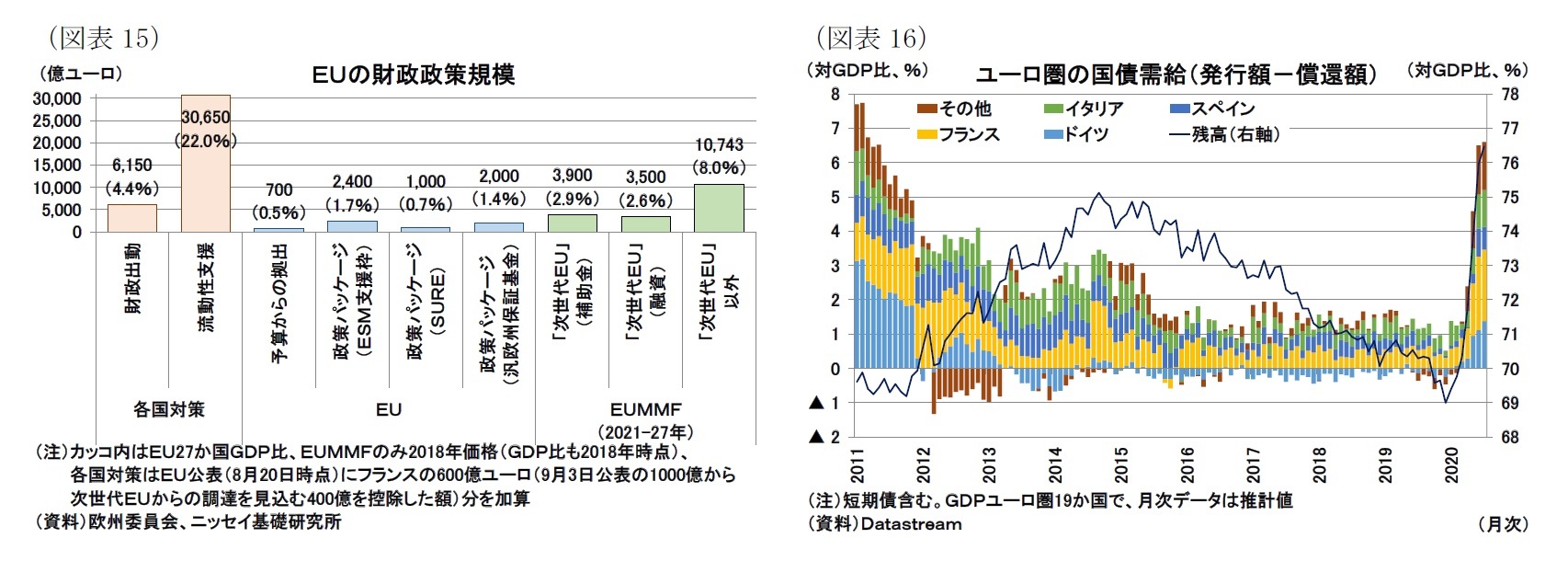

政府の経済対策を概観すると、財政政策規模はEU全体で約4.3兆ユーロ(EU27か国GDP比30.8%)に達している(図表15)。

各国で雇用支援策(時短・休業者への補助金など)や倒産回避策(企業への補助金、融資、資本注入、破産申請義務の免除など)が講じられている他、4月には5400億ユーロの政策パッケージが合意され、6月から利用可能になった。政策パッケージは、医療分野支援(ESM支援枠の活用5、2400億)、雇用支援(SUREプログラム6、1000億)、資金繰り支援(汎欧州保証基金の設立7、2000億)の3本柱からなっている(図表15)。

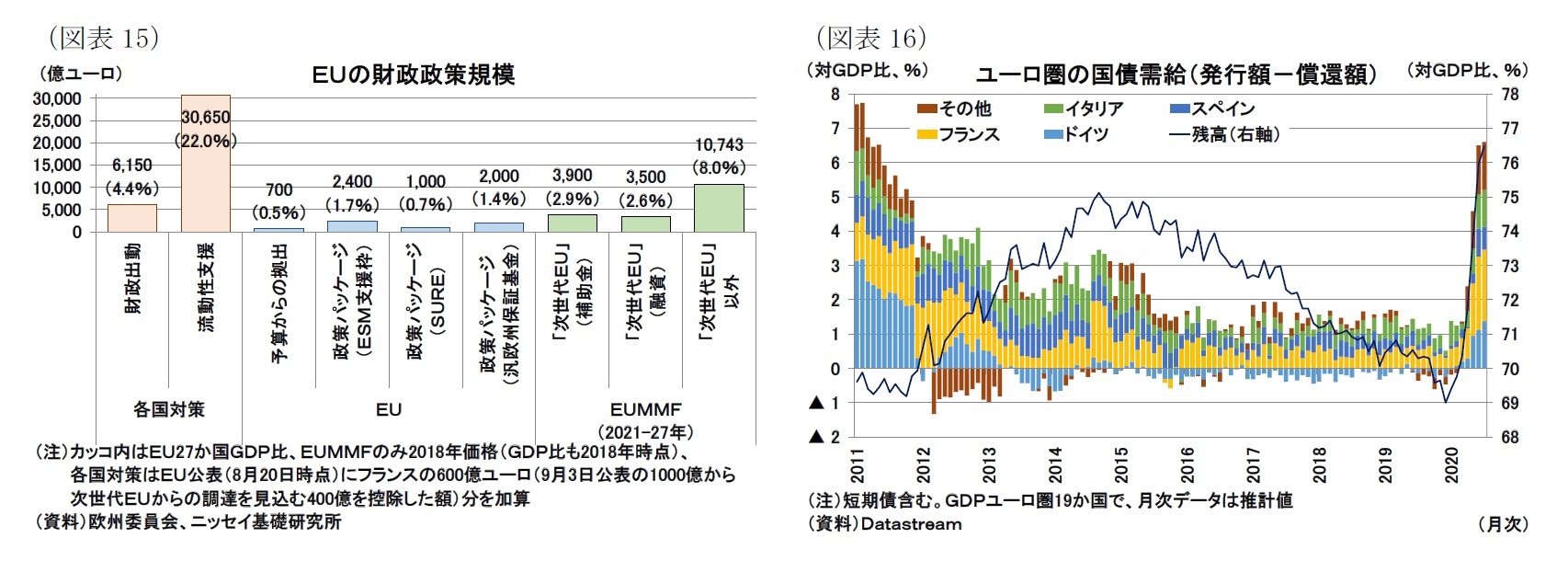

各国では大規模な財政支出のための資金調達にも動いている(図表16)。足もとでの国債発行による資金調達ペースはGDP比6%(年換算)を超えるが、欧州中央銀行(ECB)の積極的な量的緩和策により、金利は低位で安定している。この他、8月24・25日にはSUREによる873億ユーロの支援提案がなされるなど、EUの政策パッケージからの拠出にも動きがある。

政府の経済対策を概観すると、財政政策規模はEU全体で約4.3兆ユーロ(EU27か国GDP比30.8%)に達している(図表15)。

各国で雇用支援策(時短・休業者への補助金など)や倒産回避策(企業への補助金、融資、資本注入、破産申請義務の免除など)が講じられている他、4月には5400億ユーロの政策パッケージが合意され、6月から利用可能になった。政策パッケージは、医療分野支援(ESM支援枠の活用5、2400億)、雇用支援(SUREプログラム6、1000億)、資金繰り支援(汎欧州保証基金の設立7、2000億)の3本柱からなっている(図表15)。

各国では大規模な財政支出のための資金調達にも動いている(図表16)。足もとでの国債発行による資金調達ペースはGDP比6%(年換算)を超えるが、欧州中央銀行(ECB)の積極的な量的緩和策により、金利は低位で安定している。この他、8月24・25日にはSUREによる873億ユーロの支援提案がなされるなど、EUの政策パッケージからの拠出にも動きがある。

また、7月のEU首脳会議(欧州理事会)では中長期にわたる経済支援策として復興基金(「次世代EU」)が合意された。復興基金の規模は7500億ユーロ(補助金3900億、融資3600億)で、一体運営される2021-27年の中期予算枠組み(MFF:multiannual financial framework)と合計すると1.82兆ユーロ(2018年価格、GDP比13.3%)の規模となる(図表15)。

復興基金の設立にあたっては、補助金の是非をめぐってドイツ・フランスや南欧諸国などの補助金賛同派と、「倹約4か国(frugal four)8」と呼ばれる財政規律を重視する国(補助金反対派)の間で対立が激化した。補助金は経済への被害の大きい国に対する、そうでない国からの直接的な資金援助を意味する。財政健全国にとっては、負担が増すことや、補助金支援を受ける国の放漫財政を助長することに対する懸念が呈された。

首脳会議では、当初予定を大幅に超過する5日間の協議の結果、当初提案から補助金額を削減(5000→3900億)や、倹約4か国に対する拠出金の払戻金(リベート)の増額、モニタリング体制の整備(復興計画を評価し、逸脱がある場合の協議の仕組み)といった修正とともに、最終的に復興基金の設立合意に至った。

交渉決裂が避けられ合意に至ったことで、南欧諸国では補助金が確保され、国内における追加財政出動の余地が生まれている。実際、イタリアでは復興基金の合意翌日に250億ユーロの追加対策が承認され、フランスでも9月に2022年までの1000億ユーロ規模の追加経済対策を打ち出している9。復興基金自体は、コロナ禍に対する一時的な援助よりも、グリーンやデジタルの促進を通じたコロナ禍後の復興・成長戦略という側面が強いが、基金による支援で各国の財政出動余地が広がるという効果は得られており、また対立はありつつも、EUが一体となって危機を克服する姿勢を打ち出したという象徴的な意味合いは大きいと評価できる。

5 欧州安定メカニズム(ESM:European Stability Mechanism)を活用した、医療・治療などに使途を限定した融資枠。

6 緊急時の失業リスク緩和のための一時的支援策(SURE:The temporary Support to mitigate Unemployment Risks in Emergency)と呼ばれる、雇用維持制度のための融資枠。

7 欧州投資銀行(EIB:European Investment Bank)と欧州投資基金(EIF:European Investment Fund)による汎欧州保証基金(EGF:Pan-European Guarantee Fund)を通じた中堅・中小企業を中心とした融資・保証枠。

8 オランダ、オーストリア、スウェーデン、デンマークの4か国。なお、フィンランドも補助金の減額を求めていた。

9 うち400億ユーロはEUからの補助金による調達を計画。

復興基金の設立にあたっては、補助金の是非をめぐってドイツ・フランスや南欧諸国などの補助金賛同派と、「倹約4か国(frugal four)8」と呼ばれる財政規律を重視する国(補助金反対派)の間で対立が激化した。補助金は経済への被害の大きい国に対する、そうでない国からの直接的な資金援助を意味する。財政健全国にとっては、負担が増すことや、補助金支援を受ける国の放漫財政を助長することに対する懸念が呈された。

首脳会議では、当初予定を大幅に超過する5日間の協議の結果、当初提案から補助金額を削減(5000→3900億)や、倹約4か国に対する拠出金の払戻金(リベート)の増額、モニタリング体制の整備(復興計画を評価し、逸脱がある場合の協議の仕組み)といった修正とともに、最終的に復興基金の設立合意に至った。

交渉決裂が避けられ合意に至ったことで、南欧諸国では補助金が確保され、国内における追加財政出動の余地が生まれている。実際、イタリアでは復興基金の合意翌日に250億ユーロの追加対策が承認され、フランスでも9月に2022年までの1000億ユーロ規模の追加経済対策を打ち出している9。復興基金自体は、コロナ禍に対する一時的な援助よりも、グリーンやデジタルの促進を通じたコロナ禍後の復興・成長戦略という側面が強いが、基金による支援で各国の財政出動余地が広がるという効果は得られており、また対立はありつつも、EUが一体となって危機を克服する姿勢を打ち出したという象徴的な意味合いは大きいと評価できる。

5 欧州安定メカニズム(ESM:European Stability Mechanism)を活用した、医療・治療などに使途を限定した融資枠。

6 緊急時の失業リスク緩和のための一時的支援策(SURE:The temporary Support to mitigate Unemployment Risks in Emergency)と呼ばれる、雇用維持制度のための融資枠。

7 欧州投資銀行(EIB:European Investment Bank)と欧州投資基金(EIF:European Investment Fund)による汎欧州保証基金(EGF:Pan-European Guarantee Fund)を通じた中堅・中小企業を中心とした融資・保証枠。

8 オランダ、オーストリア、スウェーデン、デンマークの4か国。なお、フィンランドも補助金の減額を求めていた。

9 うち400億ユーロはEUからの補助金による調達を計画。

(2020年09月15日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-第2波のなか、経済活動維持を模索する欧州】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-第2波のなか、経済活動維持を模索する欧州のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.