- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 認知症介護 >

- 認知症の人の意思決定(1)-自分で決めることが尊重されるために

2020年09月07日

文字サイズ

- 小

- 中

- 大

4――金融機関における認知症の人の意思決定

1|基本的な考え方

これまで述べてきたところは、本人の意思決定支援者に関する考え方だった。金融機関は、ガイドラインでいえば意思表示の相手方であって、意思決定支援者ではない。したがって、金融機関としては、本人が来店する場合に、家族などの意思決定支援者を同席させて意思決定してもらうことが望ましい。

しかし、このことはそう簡単ではない。本人の判断能力に不十分な点があるかどうかは、パッと見て明らかな場合だけではない。また、本人が高齢者扱いされることに嫌悪感がある等の事情がある場合もある13。そうはいっても、仮に本人の判断能力が不十分であった場合には、金融機関にとっては、本人が行った取引が後から無効との主張が家族からなされて、たとえば預金の二重払戻が迫られるなどのリスクがあることを考慮する必要がある。

いずれにしても本人が来店した以上は、金融機関としては、きちんと本人が意思決定できるような対応をする必要がある。その場合、前項で述べた意思決定支援ガイドラインも参考にしつつ、対応を検討していく必要がある。

13 なお、金融機関で一定の商品を高齢者に販売するのに、家族同席を義務付ける社内ルールを持っているところがある。しかし、営業優先で、本人に「同席拒否」にチェックさせるということが行われていたケースが報道されている。これは論外である。

これまで述べてきたところは、本人の意思決定支援者に関する考え方だった。金融機関は、ガイドラインでいえば意思表示の相手方であって、意思決定支援者ではない。したがって、金融機関としては、本人が来店する場合に、家族などの意思決定支援者を同席させて意思決定してもらうことが望ましい。

しかし、このことはそう簡単ではない。本人の判断能力に不十分な点があるかどうかは、パッと見て明らかな場合だけではない。また、本人が高齢者扱いされることに嫌悪感がある等の事情がある場合もある13。そうはいっても、仮に本人の判断能力が不十分であった場合には、金融機関にとっては、本人が行った取引が後から無効との主張が家族からなされて、たとえば預金の二重払戻が迫られるなどのリスクがあることを考慮する必要がある。

いずれにしても本人が来店した以上は、金融機関としては、きちんと本人が意思決定できるような対応をする必要がある。その場合、前項で述べた意思決定支援ガイドラインも参考にしつつ、対応を検討していく必要がある。

13 なお、金融機関で一定の商品を高齢者に販売するのに、家族同席を義務付ける社内ルールを持っているところがある。しかし、営業優先で、本人に「同席拒否」にチェックさせるということが行われていたケースが報道されている。これは論外である。

2|金融機関窓口での対応

まず、あまり問題にならないのは、預金から日常生活費をおろす程度のことである。判断能力を常にまったく欠く状態であると家庭裁判所が判定し、成年被後見人とされた人であっても、日常的な取引は行えると法律は定めている(民法第9条但し書き)。

問題となるケースとしては、たとえば来店者が高齢者でも特に年齢が高い人であったり、金融機関からみて判断能力に懸念があったりするときであって、かつ、通常の日常取引とは言えない取引を行う場合である。この場合、意思決定支援ガイドラインを参考にして、可能であれば混雑する店頭を避け、ゆっくりと時間を取り、丁寧に対応することが求められる。

その際に、たとえば多額の預金引き出しのような場合であれば、その使用目的は何かということの確認が必要となる。多額の出金であって、使途が不明瞭な場合は、家族に連絡を取ることが必要となると考えられる。

ただし、このことが難しいのは、たとえば使途を聞くことが金融機関の責務であると言えるのか、言い換えるとプライバシーの侵害ではないのか。あるいは、本人単独では取引に疑問があると本人に思われて嫌悪感を抱かれてしまうのではないか、ということがあるためである14。

しかし、極端なケースとして、振り込め詐欺の懸念も考えられる。この場合は警察への通報も検討しなければならない。したがって金融機関としては、少し踏み込んだ対応が求められるのではないだろうか。超高齢社会を迎える現在、この点について積極的な対応を是とする意見がみられるようになってきた。

ところで、金融取引には、普通預金の預け入れや引き出しなどの比較的単純な取引もあれば、証券会社における投資ファンドのような一定の金融知識や投資経験が求められる取引もある。後者のような取引は意思能力の有無といった水準の問題ではない。この場合は、より高度な判断ができてリスクを負うことができるかどうか、言い換えれば、そのような投資行為が本人に適合しているかどうかを、勧誘にあたって勘案すべきという適合性の原則が適用される。

金融機関による、適合性の原則違反となる勧誘行為は、金融商品取引法違反となる。著しい適合性原則違反の勧誘が行われた場合には、不法行為として、本人から金融機関に対して損害賠償を行うことができる。

金融機関の窓口職員には自社で定めた適合性原則の販売ルールに従って販売を行うことが求められる。適合性原則は販売時のルールであるが、すでに投資性商品に加入している顧客が高齢者になった場合についても何らかの社内ルールを設けておくことが求められる15。

14 また、家族が何人かいた場合に、必ずしも家族間で利害が一致していないことがあるのではないか、といったようなこともあり、家族を一人呼んでもトラブルを完全に回避できるとは限らない。

15 たとえば70歳や75歳など一定の年齢に達した場合には、そのタイミングをとらえて販売員や役席職員が面談することなどが考えられる。

まず、あまり問題にならないのは、預金から日常生活費をおろす程度のことである。判断能力を常にまったく欠く状態であると家庭裁判所が判定し、成年被後見人とされた人であっても、日常的な取引は行えると法律は定めている(民法第9条但し書き)。

問題となるケースとしては、たとえば来店者が高齢者でも特に年齢が高い人であったり、金融機関からみて判断能力に懸念があったりするときであって、かつ、通常の日常取引とは言えない取引を行う場合である。この場合、意思決定支援ガイドラインを参考にして、可能であれば混雑する店頭を避け、ゆっくりと時間を取り、丁寧に対応することが求められる。

その際に、たとえば多額の預金引き出しのような場合であれば、その使用目的は何かということの確認が必要となる。多額の出金であって、使途が不明瞭な場合は、家族に連絡を取ることが必要となると考えられる。

ただし、このことが難しいのは、たとえば使途を聞くことが金融機関の責務であると言えるのか、言い換えるとプライバシーの侵害ではないのか。あるいは、本人単独では取引に疑問があると本人に思われて嫌悪感を抱かれてしまうのではないか、ということがあるためである14。

しかし、極端なケースとして、振り込め詐欺の懸念も考えられる。この場合は警察への通報も検討しなければならない。したがって金融機関としては、少し踏み込んだ対応が求められるのではないだろうか。超高齢社会を迎える現在、この点について積極的な対応を是とする意見がみられるようになってきた。

ところで、金融取引には、普通預金の預け入れや引き出しなどの比較的単純な取引もあれば、証券会社における投資ファンドのような一定の金融知識や投資経験が求められる取引もある。後者のような取引は意思能力の有無といった水準の問題ではない。この場合は、より高度な判断ができてリスクを負うことができるかどうか、言い換えれば、そのような投資行為が本人に適合しているかどうかを、勧誘にあたって勘案すべきという適合性の原則が適用される。

金融機関による、適合性の原則違反となる勧誘行為は、金融商品取引法違反となる。著しい適合性原則違反の勧誘が行われた場合には、不法行為として、本人から金融機関に対して損害賠償を行うことができる。

金融機関の窓口職員には自社で定めた適合性原則の販売ルールに従って販売を行うことが求められる。適合性原則は販売時のルールであるが、すでに投資性商品に加入している顧客が高齢者になった場合についても何らかの社内ルールを設けておくことが求められる15。

14 また、家族が何人かいた場合に、必ずしも家族間で利害が一致していないことがあるのではないか、といったようなこともあり、家族を一人呼んでもトラブルを完全に回避できるとは限らない。

15 たとえば70歳や75歳など一定の年齢に達した場合には、そのタイミングをとらえて販売員や役席職員が面談することなどが考えられる。

3|金融機関における制度面での対応

金融機関での対応では、窓口での対応が最も重要である16。ただし、窓口担当者の属人的な対応に任せるのではなく、会社として本人から連絡先を登録してもらうなどのルール付けしておくことが考えられる。

この点、個別には制度的な対応がなされている事例もある。例えば、日本生命では、指定請求代理人制度を取り入れている。これは請求者自身が保険金や給付金を請求できないときに、事前の登録した家族などがかわって請求できるとするものである。特に、認知症保障保険においては、被保険者自身が保険金受取人となるので、保険金受取人は認知症(あるいは軽度認知症)になっていることが前提である。そのため、認知症保障保険には必ず指定請求代理人を指定することが条件となっている。

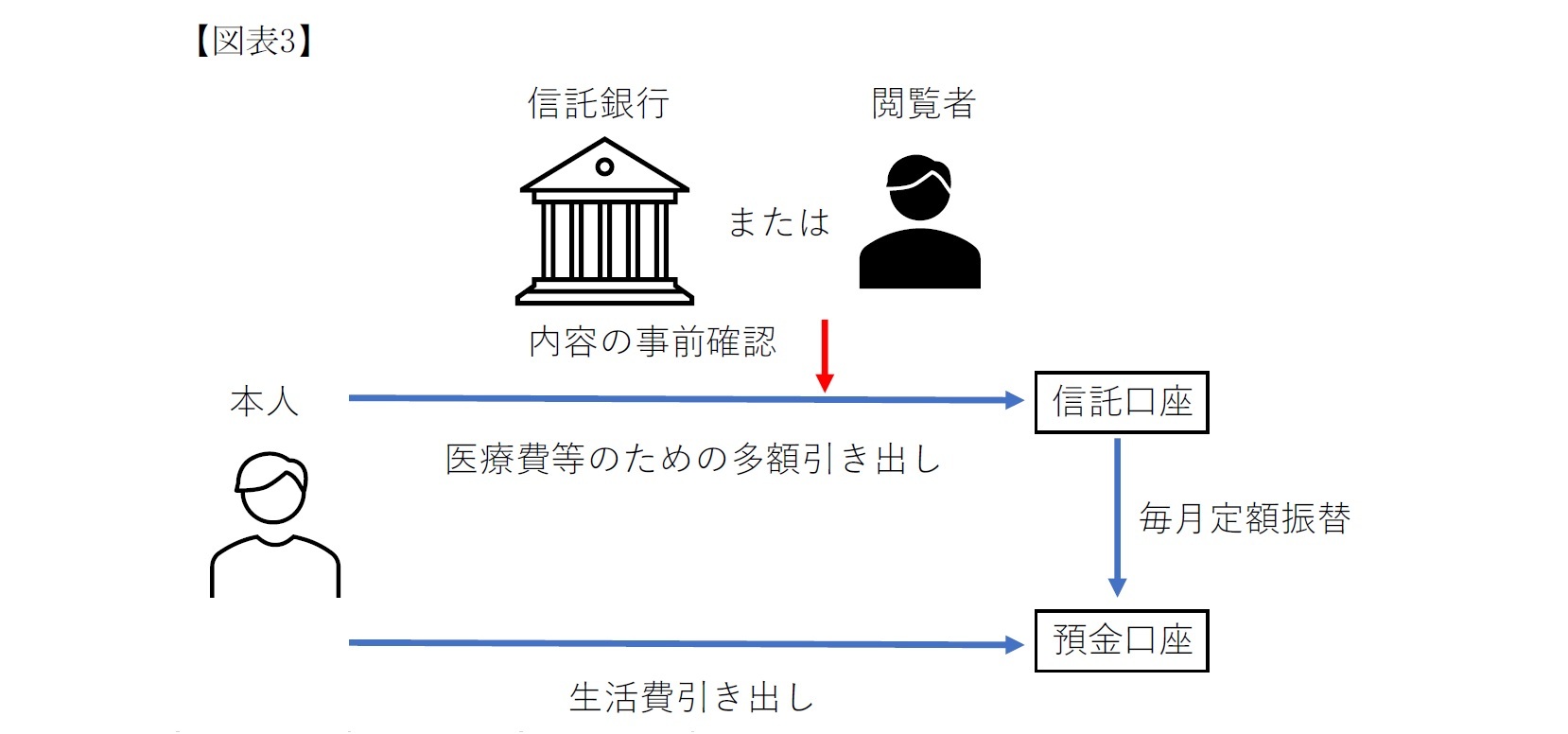

また、信託銀行などには払戻を制限する機能の付いた信託口座などが導入されている。これは認知症と診断されたのちは、日常生活費を本人が任意で引き出せる口座に定期的に振り込む一方で、医療費などで多額の一時金を出金するにあたっては、信託銀行や第三者が事前確認するなどの機能を付けたものなどである(図表3)。

金融機関での対応では、窓口での対応が最も重要である16。ただし、窓口担当者の属人的な対応に任せるのではなく、会社として本人から連絡先を登録してもらうなどのルール付けしておくことが考えられる。

この点、個別には制度的な対応がなされている事例もある。例えば、日本生命では、指定請求代理人制度を取り入れている。これは請求者自身が保険金や給付金を請求できないときに、事前の登録した家族などがかわって請求できるとするものである。特に、認知症保障保険においては、被保険者自身が保険金受取人となるので、保険金受取人は認知症(あるいは軽度認知症)になっていることが前提である。そのため、認知症保障保険には必ず指定請求代理人を指定することが条件となっている。

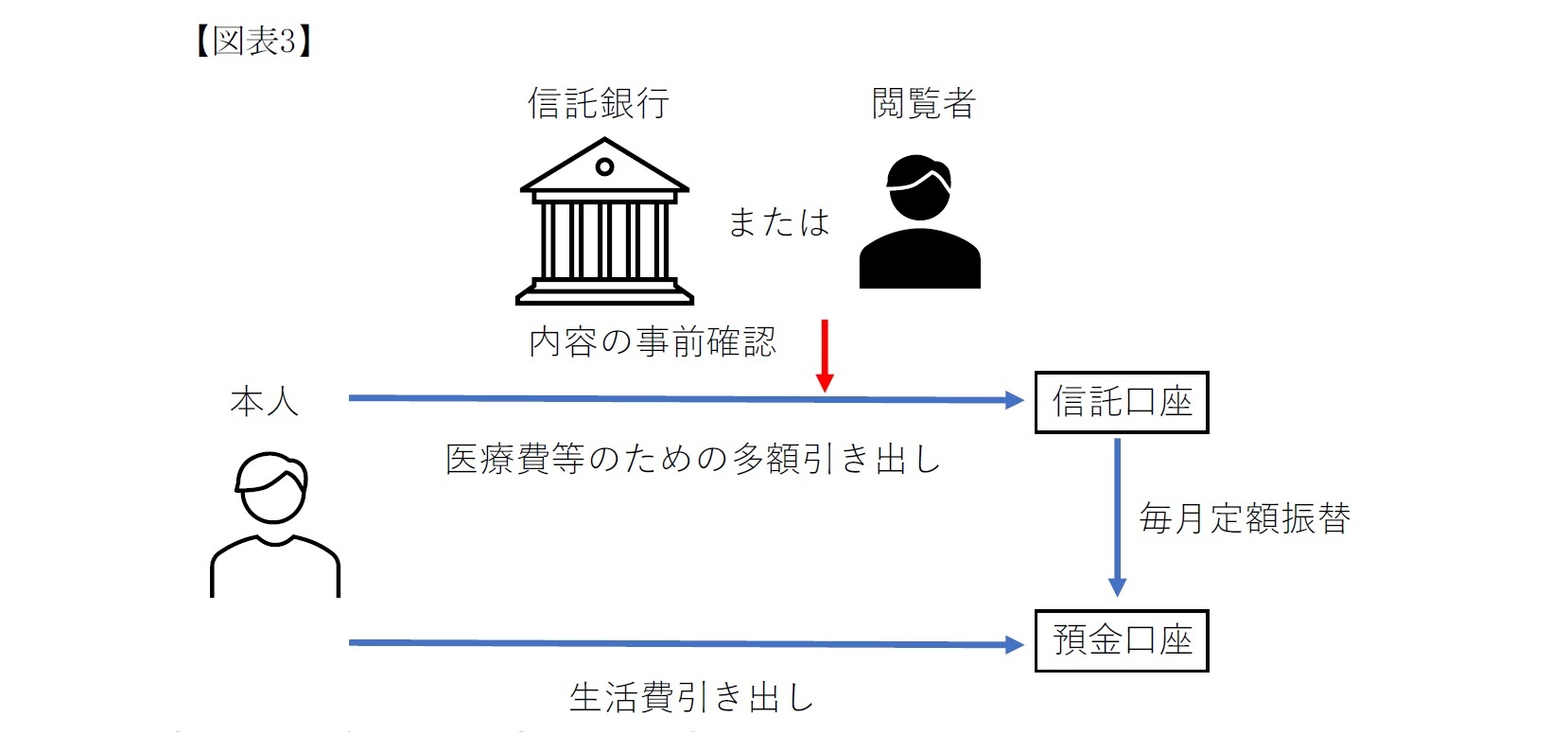

また、信託銀行などには払戻を制限する機能の付いた信託口座などが導入されている。これは認知症と診断されたのちは、日常生活費を本人が任意で引き出せる口座に定期的に振り込む一方で、医療費などで多額の一時金を出金するにあたっては、信託銀行や第三者が事前確認するなどの機能を付けたものなどである(図表3)。

ただ、このような信託口座は最低預託金額が定められ、少額から利用できるわけではなく、また、信託報酬が、口座設定時と設定期間中は毎月徴収されるという点には留意が必要である。

16 窓口職員に認知症サポーター養成講座を受講させる金融機関も多い。https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000089508.html

16 窓口職員に認知症サポーター養成講座を受講させる金融機関も多い。https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000089508.html

5――おわりに

フィンテックの進展やマイナス金利経済の継続とともに、金融機関のコスト削減や経営合理化のために、支店が統廃合され、窓口が閉鎖される動きがある。その意味では店頭で丁寧な対応というのが難しい時代になってきている。

逆に、フィンテックを本人の資産保全のために活用するとの発想も見られる。たとえば、ひと月にあらかじめ定めた金額を、電子マネーとして本人が自由に利用できることとし、多額の現金引き出しには家族が同行して行うといったものである。

ただ、高齢者がスマートフォンを利用できるのか、というデジタルデバイドの問題もあり、簡単ではない。フィンテック事業者には、また、マイナポイントを通じてキャッシュレス展開を推進する国には、超高齢社会を迎えた日本の現状を踏まえた事業展開、たとえば操作を簡単にする、あるいは統一規格でどこでも使えるようにすることを進めていくことを期待したい。

次回は、成年後見制度について解説を行う。

逆に、フィンテックを本人の資産保全のために活用するとの発想も見られる。たとえば、ひと月にあらかじめ定めた金額を、電子マネーとして本人が自由に利用できることとし、多額の現金引き出しには家族が同行して行うといったものである。

ただ、高齢者がスマートフォンを利用できるのか、というデジタルデバイドの問題もあり、簡単ではない。フィンテック事業者には、また、マイナポイントを通じてキャッシュレス展開を推進する国には、超高齢社会を迎えた日本の現状を踏まえた事業展開、たとえば操作を簡単にする、あるいは統一規格でどこでも使えるようにすることを進めていくことを期待したい。

次回は、成年後見制度について解説を行う。

(2020年09月07日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【認知症の人の意思決定(1)-自分で決めることが尊重されるために】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

認知症の人の意思決定(1)-自分で決めることが尊重されるためにのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.