- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 投資信託 >

- 株式市場の空洞化回避には長期保有する個人投資家の裾野拡大が急務

2020年08月17日

文字サイズ

- 小

- 中

- 大

2019年度株式分布状況調査によると、個人などの保有比率が過去最低となった一方、「信託銀行」の保有比率が過去最高を更新した。ただ、信託銀行の保有比率が増えた大部分は日銀のETF(指数連動型上場投資信託)買入れであり、日本の株式市場が日銀に頼っている姿が見える。株式市場の空洞化を回避するには株式を長期保有する個人投資家の裾野拡大が急務であり、制度や教育面の支援が引き続き重要である。一方で、日本企業側も長期投資家から選ばれるために、中長期的な企業価値向上への一層の取り組みが求められる。

■信託銀行の株式保有比率は大きく上昇

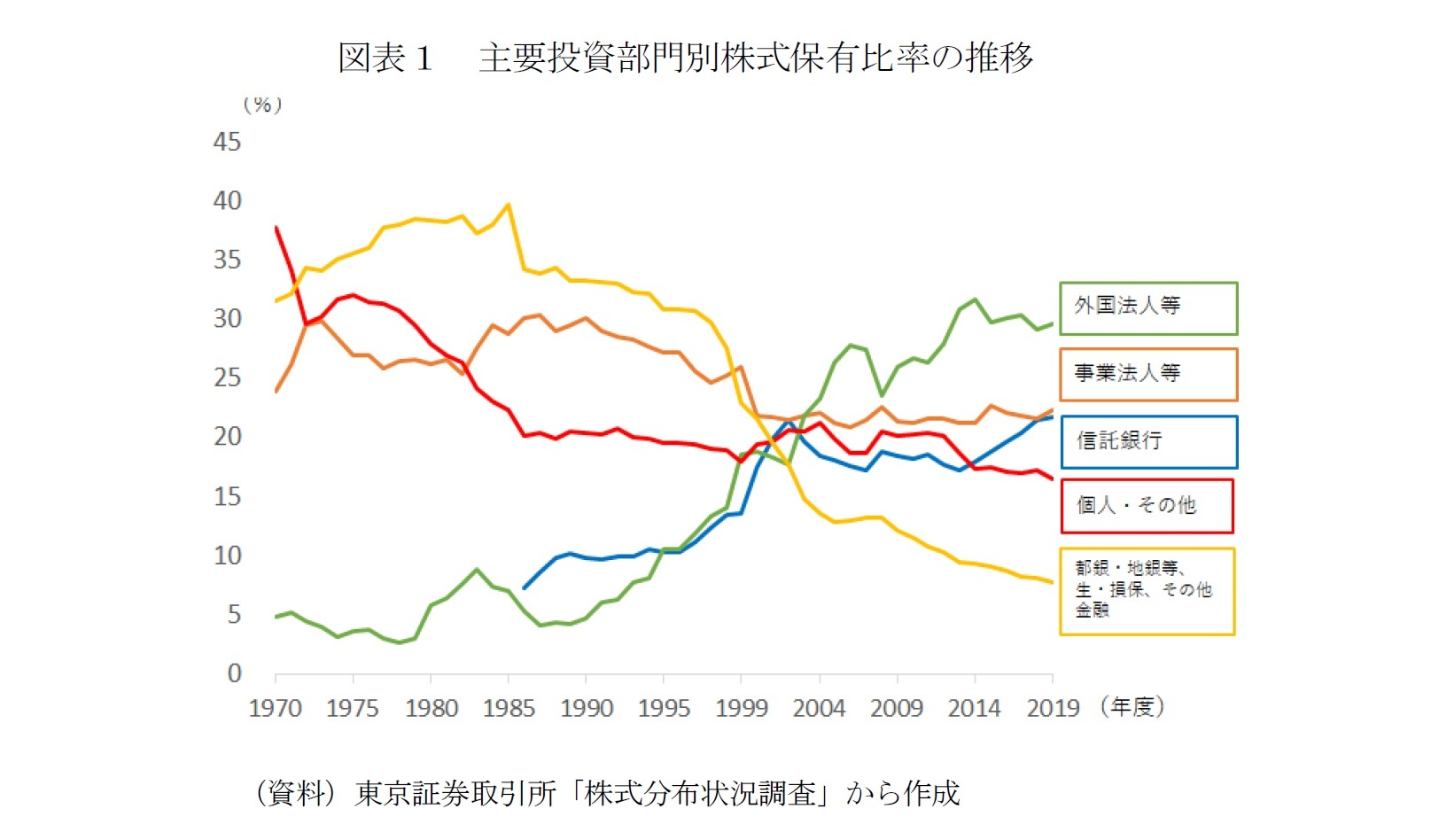

東証が公表した2019年度株式分布状況調査によると、外国法人等、事業法人等、及び信託銀行の株式保有比率は前年度比プラス、個人・その他、都銀等の株式保有比率は前年度比マイナスであった。

図表1は主要投資部門別株式保有比率の推移をまとめたものである。長期的には都銀等、個人などの売りを、外国人と信託銀行の買いが吸収してきたことが見てとれる。その中でも、外国人は長期にわたって日本株を大きく買い越してきた。しかし、2014年度に31.7%を記録して以降、保有比率は30%をはさんでほぼ横ばいとなっている。投資部門別売買動向でも外国人は2019年度9,346億円の売り越しと3年連続で日本株式を売り越した。外国人の保有比率が横ばいのなか、ここ数年日本株式の保有比率を高めているのが信託銀行である。

■日銀によるETF買入れが信託銀行の株式保有比率上昇に寄与

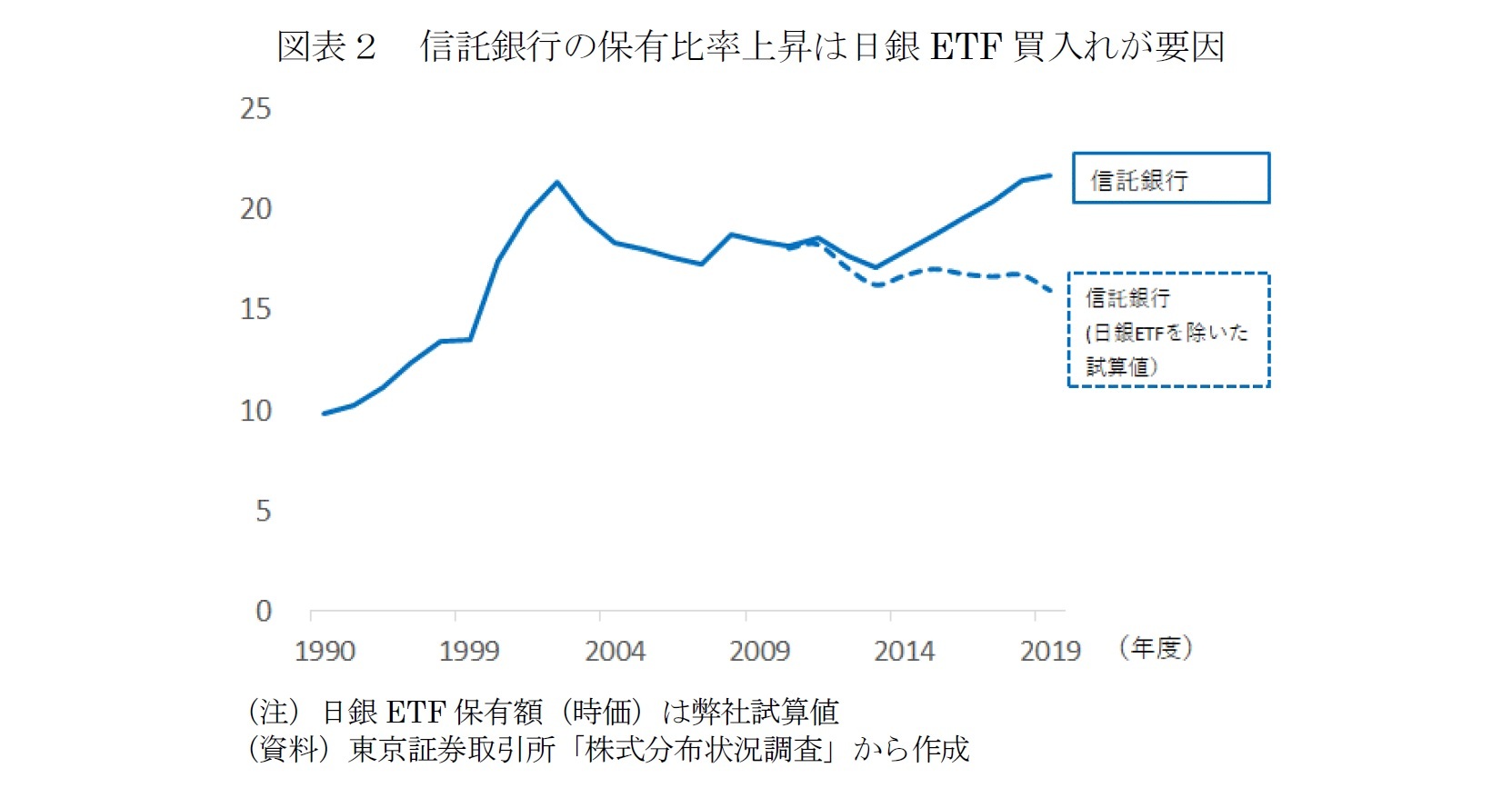

信託銀行の株式保有比率は6年連続で上昇し、2019年度は21.7%と調査開始以来最も高い保有比率を記録した。この保有比率上昇には日銀のETF(指数連動型上場投資信託)買入れが大きく影響している。というのも、このETF保有分は信託銀行に含まれているからだ。

図表2は信託銀行の保有比率推移を示しており、点線は信託銀行の保有額から日銀ETF買入れ分を除いた場合の推移である。日銀が買入れたETFは、2010年の資産買入開始以降一度も売却されていない。2019年度末の日銀ETF買入れ保有額(時価ベース)を計算すると31.17兆円(弊社試算値)であり、これは市場全体の時価総額の5.7%にあたる。信託銀行の保有比率から日銀ETF分を除くと、2019年度の信託銀行の保有比率は16.0%まで低下することになる。

もちろん信託銀行には日銀以外の投資信託等の動向も含まれるが、保有額から計算した比率で見ると近年の信託銀行保有比率上昇に大きく寄与したのは、日銀ETF買入れだったといえるだろう。

もちろん信託銀行には日銀以外の投資信託等の動向も含まれるが、保有額から計算した比率で見ると近年の信託銀行保有比率上昇に大きく寄与したのは、日銀ETF買入れだったといえるだろう。

■日銀以外に日本の株式を長期保有する投資家が必要

信託銀行の保有比率上昇の本質が日銀ETF買入れであるとすれば、金融政策による買入れに市場は頼っていることになる。さらに、日銀の資産買入れはETFを通して指数に採用されている日本企業の株式をまとめて買い入れるため、経営が悪化しているいわゆるゾンビ企業の株価も結果的に買い支えてしまっていることになる。株式市場が日銀のETF買入れに頼り、本来あるべき企業価値評価による企業の選別機能が損なわれていくとすれば、将来的に株式市場が空洞化してしまう危険がある。株式市場の空洞化を回避するためには、日銀以外にも日本の株式を長期保有する投資家を増やすことが急務だといえるだろう。

では、株式を長期保有する投資家として今後期待できる投資主体はいるだろうか。すでに保有比率の30%を占めている外国人頼みというのもこころもとない。保有比率が低下している都銀等は、自己資本規制や持ち合い解消により今後も株式の保有比率を大きく増やすことは難しい。ここは、同様に保有比率が低下している個人に、長期資産形成のための選択肢の一つとして個別株や投資信託を通して株式を長期保有する役割を期待することはできないだろうか。

では、株式を長期保有する投資家として今後期待できる投資主体はいるだろうか。すでに保有比率の30%を占めている外国人頼みというのもこころもとない。保有比率が低下している都銀等は、自己資本規制や持ち合い解消により今後も株式の保有比率を大きく増やすことは難しい。ここは、同様に保有比率が低下している個人に、長期資産形成のための選択肢の一つとして個別株や投資信託を通して株式を長期保有する役割を期待することはできないだろうか。

■個人の長期資産形成のための選択肢

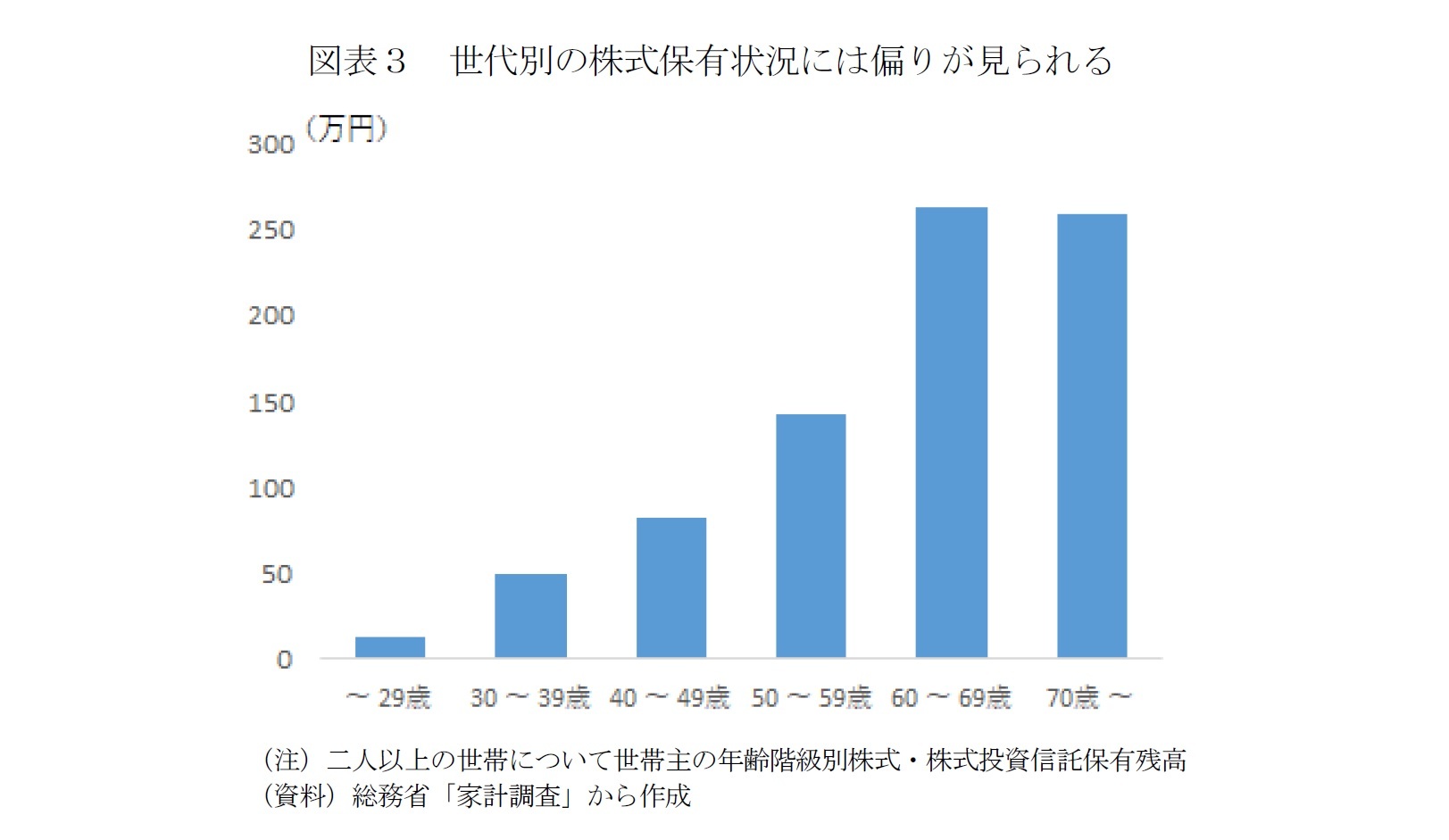

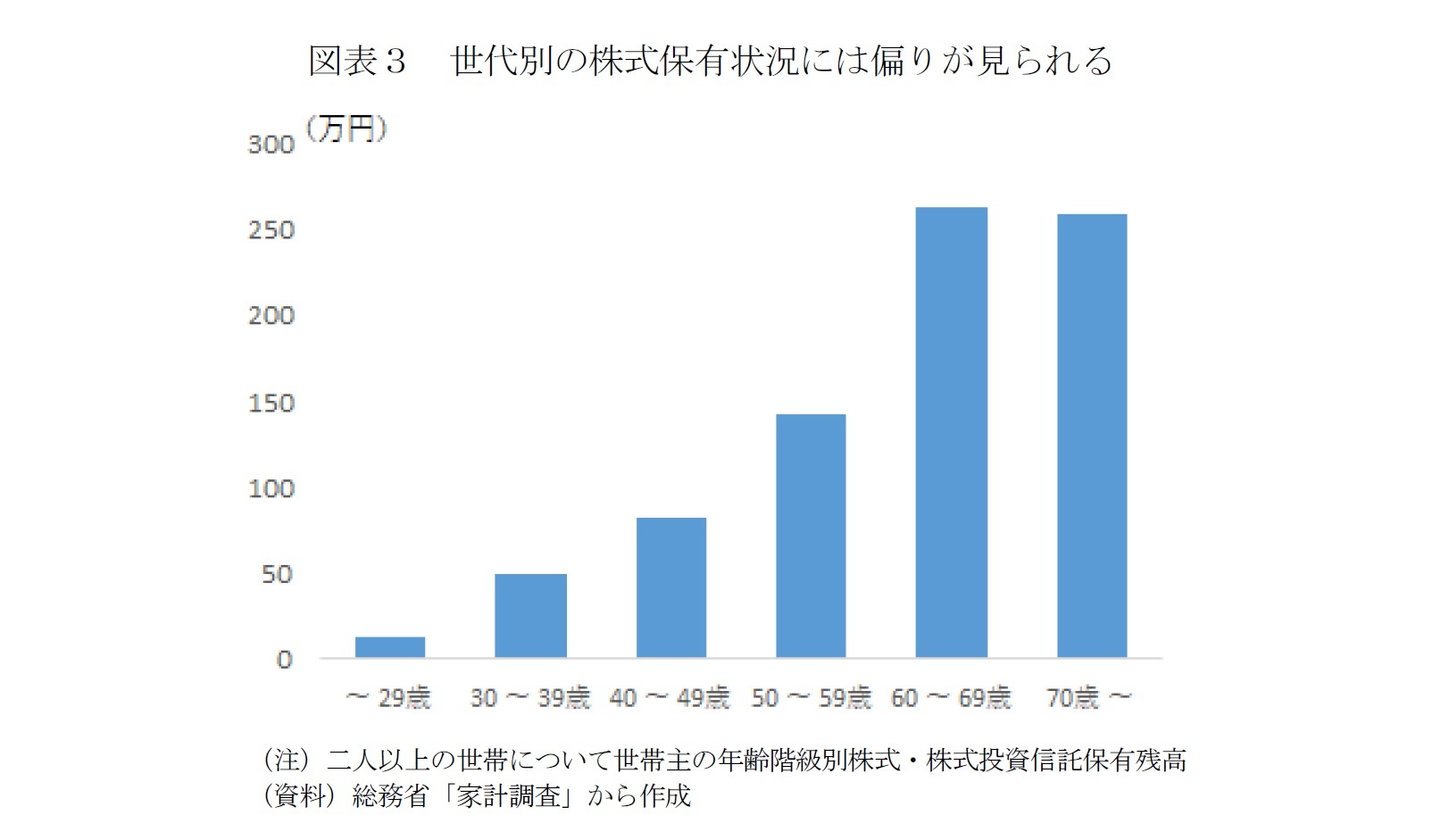

そこで、現在の個人による株式保有の傾向について調べてみた。図表2は、世帯主の年齢別に1世帯当たりの株式・株式投資信託保有残高を表したものである。株式保有が高齢者に大きく偏っていることが見てとれる。高齢者が保有している株式については、これから相続等による売却がすすむことを考えると、今後も個人が保有する株式に関しては一定の売り圧力がかかることが予想される。

若い世代の株式保有が少ないのは当然で、働き始めて収入を得て、貯蓄や投資をする期間が短いからであるが、収入が少なかったり、結婚や子育てといったライフステージの変化により貯蓄や投資にそもそもお金を回せないという現れなのかもしれない。とはいえ、家計の貯蓄のうち半分以上は預貯金が占めており、投資そのものを敬遠している側面もあるだろう。バブル以降の世代にとって投資、特に株式投資はリスクが高く危険という印象がいまだ強いのかもしれず、もし収入が十分あり預貯金と年金等で老後の生活を問題なく過ごせる見通しが立つのであれば、株式投資はしないという選択肢をとることもあるだろう。

確かに株式投資は元本割れのリスクがある。しかし、預貯金も現在の超低金利が続いた場合、物価が少しでも上昇すれば預貯金の実質的な価値がその分目減りしてしまうという点と、中長期的には株式投資に比べてかなりリターンが低い可能性が高いという点には注意が必要である。家計のポートフォリオを把握し、個人の許容範囲内で長期的な資産形成の手段の一つとして株式投資を組み入れるという選択肢をとることは可能ではないだろうか。

確かに株式投資は元本割れのリスクがある。しかし、預貯金も現在の超低金利が続いた場合、物価が少しでも上昇すれば預貯金の実質的な価値がその分目減りしてしまうという点と、中長期的には株式投資に比べてかなりリターンが低い可能性が高いという点には注意が必要である。家計のポートフォリオを把握し、個人の許容範囲内で長期的な資産形成の手段の一つとして株式投資を組み入れるという選択肢をとることは可能ではないだろうか。

■税制・教育面でのサポートが重要

昨年、「老後2000万円騒動」が起きたように将来に対する不安を感じているものの、投資に踏み出せない個人も多い。長期保有する個人投資家を増やすためには、そのような人をいかにサポートするのかが重要となる。

近年では、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)のように資産形成を行いつつ節税効果が得られる制度が創設されたほか、2022年度から始まる高校の新学習指導要領では家庭科の授業で「資産形成」にふれるよう規定されるなど、政府による税制・教育面でのサポートも徐々に広がりを見せている。

しかし、「投資は危険」という日本国内で幅広く認識されている現状を大きく変えるにはまだ十分とはいえず、義務教育から大学など高等教育で、さらには社会人向けに、継続的な金融リテラシー向上の機会を提供する体制の整備や拡充が引き続き重要であると思われる。

近年では、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)のように資産形成を行いつつ節税効果が得られる制度が創設されたほか、2022年度から始まる高校の新学習指導要領では家庭科の授業で「資産形成」にふれるよう規定されるなど、政府による税制・教育面でのサポートも徐々に広がりを見せている。

しかし、「投資は危険」という日本国内で幅広く認識されている現状を大きく変えるにはまだ十分とはいえず、義務教育から大学など高等教育で、さらには社会人向けに、継続的な金融リテラシー向上の機会を提供する体制の整備や拡充が引き続き重要であると思われる。

■企業価値向上への姿勢が試される

一方、個別株や投資信託を通じて株式を長期保有する個人株主を増やすことは、企業経営の面からも重要である。現在の日本の株式保有比率は外国人が全体の約3割を占めているが、彼らの保有目的は必ずしも中長期ではないかもしれないからだ。長期保有の個人株主が増えることで企業は目先の利益を追うのではなく、中長期的な経営計画に基づいた企業価値向上により集中することが可能になるのではないだろうか。

逆に言うとそれぞれの企業は企業価値を高めて、長期保有目的の投資家に選ばれる企業になる必要があるということだ。個人投資家から魅力があり信頼できるとして長期保有されるか、投資信託経由の投資であればプロである運用会社のファンドマネージャーに選ばれ続ける必要がある。税制優遇制度を利用するなどして長期資産形成のため株式投資を選択する個人が増えても、個別株や投資信託での投資で必ずしも日本企業を選択するとは限らない。そもそも日本企業全体として中長期的な企業価値向上が期待できず海外企業の方が魅力的であれば、海外株式を選択することになるだろう。

日銀のETF買入れは未来永劫続けることはできない。日銀のETF買いが日本企業の株式を支えている間に、政府による制度面からのサポートと各企業の企業価値向上に向けた取り組みにより、日本企業の株式を長期保有する個人投資家を増やすことが重要といえるだろう。

逆に言うとそれぞれの企業は企業価値を高めて、長期保有目的の投資家に選ばれる企業になる必要があるということだ。個人投資家から魅力があり信頼できるとして長期保有されるか、投資信託経由の投資であればプロである運用会社のファンドマネージャーに選ばれ続ける必要がある。税制優遇制度を利用するなどして長期資産形成のため株式投資を選択する個人が増えても、個別株や投資信託での投資で必ずしも日本企業を選択するとは限らない。そもそも日本企業全体として中長期的な企業価値向上が期待できず海外企業の方が魅力的であれば、海外株式を選択することになるだろう。

日銀のETF買入れは未来永劫続けることはできない。日銀のETF買いが日本企業の株式を支えている間に、政府による制度面からのサポートと各企業の企業価値向上に向けた取り組みにより、日本企業の株式を長期保有する個人投資家を増やすことが重要といえるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年08月17日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1855

経歴

- 【職歴】

2006年 資産運用会社にトレーダーとして入社

2015年 ニッセイ基礎研究所入社

2020年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)

森下 千鶴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 | 森下 千鶴 | 研究員の眼 |

| 2025/10/07 | 投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ | 森下 千鶴 | 研究員の眼 |

| 2025/10/03 | 進む東証改革、なお残る上場維持基準の課題 | 森下 千鶴 | ニッセイ年金ストラテジー |

| 2025/09/09 | Investors Trading Trends in Japanese Stock Market:An Analysis for August 2025 | 森下 千鶴 | 研究員の眼 |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株式市場の空洞化回避には長期保有する個人投資家の裾野拡大が急務】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株式市場の空洞化回避には長期保有する個人投資家の裾野拡大が急務のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.