- シンクタンクならニッセイ基礎研究所 >

- 政策提言 >

- 規制・制度改革 >

- 「情報銀行」は日本の挽回策となるのか

2020年07月16日

文字サイズ

- 小

- 中

- 大

1――デジタル化に出遅れた日本

世界的なデジタル化の潮流の中、GAFA(グーグル、アップル、フェイスブック、アマゾン)やBAT(バイドゥ、アリババ、テンセント)といった米中の巨大IT企業が圧倒的な存在感を放っている。日本はデジタル化の大きな波に乗り遅れてしまったのではないか、という懸念の声は強い。

一方、こうした巨大IT企業、巨大デジタル・プラットフォーマーに対する風当たりが強まりつつある。例えば、優越的な地位をもとに参加者に対して不当な要求をしているのではないか、個人情報の取扱いや管理に問題はないのか、デジタル経済に追いついていない税制を逆手にとって支払うべき税金を払っていないのではないか、といった具合だ。各国の政府当局が、「競争政策上の対応強化(独占禁止法等)」、「個人情報保護のルール・規制の強化」、「デジタル課税の枠組み作り」といった「包囲網」作りを進めている。

日本も包囲網作りを急いでいる。2019年6月に閣議決定された政府の成長戦略では「デジタル市場のルール整備」が掲げられ、2020年5月には「特定デジタルプラットフォームの透明性及び公正性の向上に関する法律」が成立した。

顧客とデータを囲い込むエコシステム作りに邁進する巨大IT企業を牽制しながら、我が国のデータ利活用を推進するための方策も検討されてきた。その1つが、「情報銀行」という仕組みである。

一方、こうした巨大IT企業、巨大デジタル・プラットフォーマーに対する風当たりが強まりつつある。例えば、優越的な地位をもとに参加者に対して不当な要求をしているのではないか、個人情報の取扱いや管理に問題はないのか、デジタル経済に追いついていない税制を逆手にとって支払うべき税金を払っていないのではないか、といった具合だ。各国の政府当局が、「競争政策上の対応強化(独占禁止法等)」、「個人情報保護のルール・規制の強化」、「デジタル課税の枠組み作り」といった「包囲網」作りを進めている。

日本も包囲網作りを急いでいる。2019年6月に閣議決定された政府の成長戦略では「デジタル市場のルール整備」が掲げられ、2020年5月には「特定デジタルプラットフォームの透明性及び公正性の向上に関する法律」が成立した。

顧客とデータを囲い込むエコシステム作りに邁進する巨大IT企業を牽制しながら、我が国のデータ利活用を推進するための方策も検討されてきた。その1つが、「情報銀行」という仕組みである。

2――日本が繰り出す「挽回策」

1|「情報銀行」とは

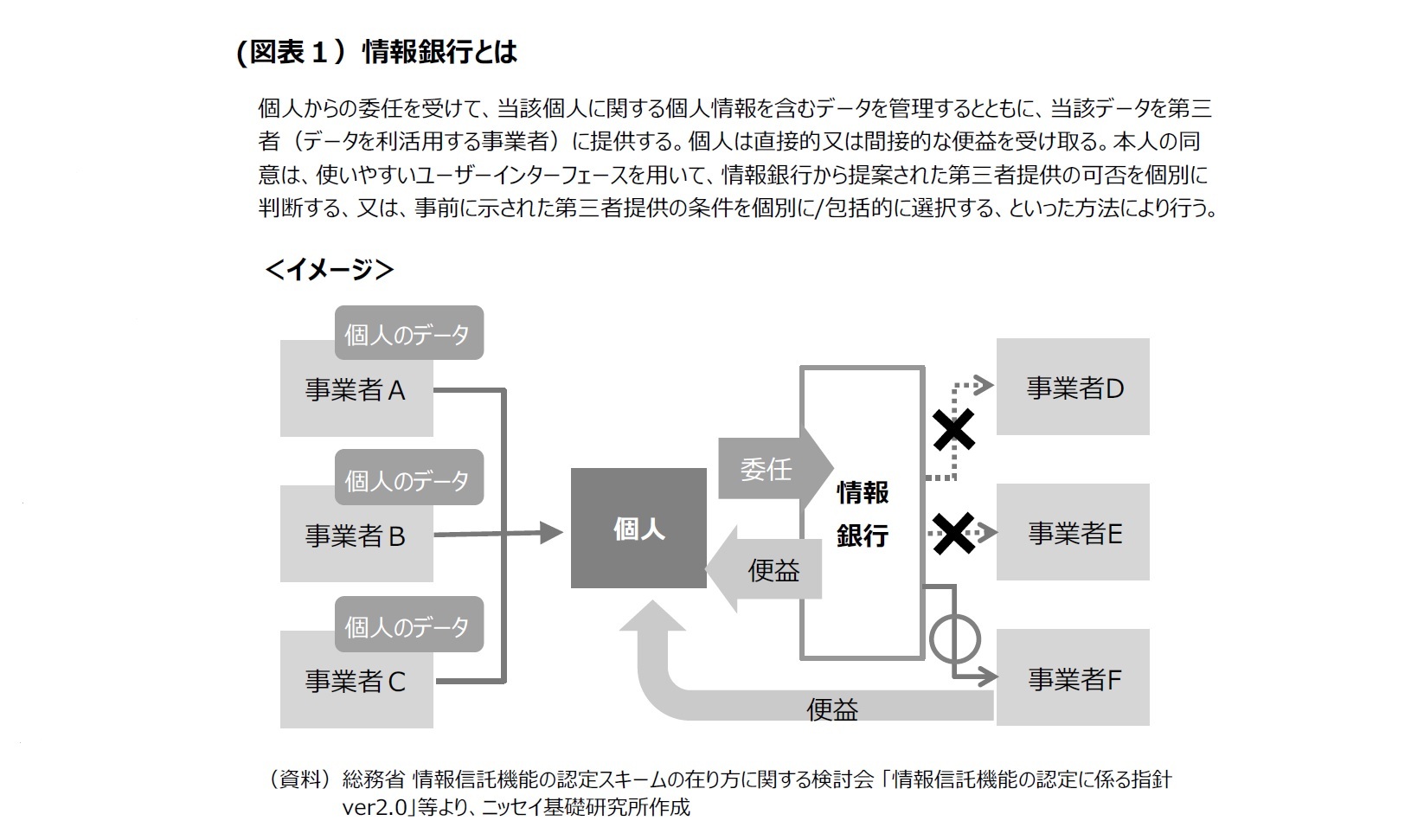

「情報銀行」とは、消費者(個人)が自分のデータ(例えば、行動履歴や購買履歴のデータ)を提供(管理を委任)し、その対価として金銭、クーポンやポイントをはじめ、お得な情報に至るまでの様々な便益を受け取れる仕組み(事業)である(図表1)。消費者が、データを情報銀行に提供(管理・第三者提供を委任)する。データは、アンケートのように消費者自らが入力し提供する場合もあれば、消費者が使用するサービスの運営事業者が保有するデータを提供する場合もあるだろう(例えば、スマートフォン向け健康管理アプリの事業者が保有する個人の歩行・歩数履歴データ等)。データの提供を受けた情報銀行は、消費者の同意に基づいて、データ利用を希望する第三者(事業者)に提供する。そして、データの提供を受けた第三者から、消費者に直接または間接的に情報銀行から便益(対価)が還元される。データ提供を受けた第三者はそのデータを活用して、その消費者個人の特性や趣味・嗜好に合わせて個別最適化されたサービスや商品を提供することに活かす、または大量のデータを取得・分析して新しい商品の開発やマーケティング戦略に活かす、といったことが考えられる。

「情報銀行」とは、消費者(個人)が自分のデータ(例えば、行動履歴や購買履歴のデータ)を提供(管理を委任)し、その対価として金銭、クーポンやポイントをはじめ、お得な情報に至るまでの様々な便益を受け取れる仕組み(事業)である(図表1)。消費者が、データを情報銀行に提供(管理・第三者提供を委任)する。データは、アンケートのように消費者自らが入力し提供する場合もあれば、消費者が使用するサービスの運営事業者が保有するデータを提供する場合もあるだろう(例えば、スマートフォン向け健康管理アプリの事業者が保有する個人の歩行・歩数履歴データ等)。データの提供を受けた情報銀行は、消費者の同意に基づいて、データ利用を希望する第三者(事業者)に提供する。そして、データの提供を受けた第三者から、消費者に直接または間接的に情報銀行から便益(対価)が還元される。データ提供を受けた第三者はそのデータを活用して、その消費者個人の特性や趣味・嗜好に合わせて個別最適化されたサービスや商品を提供することに活かす、または大量のデータを取得・分析して新しい商品の開発やマーケティング戦略に活かす、といったことが考えられる。

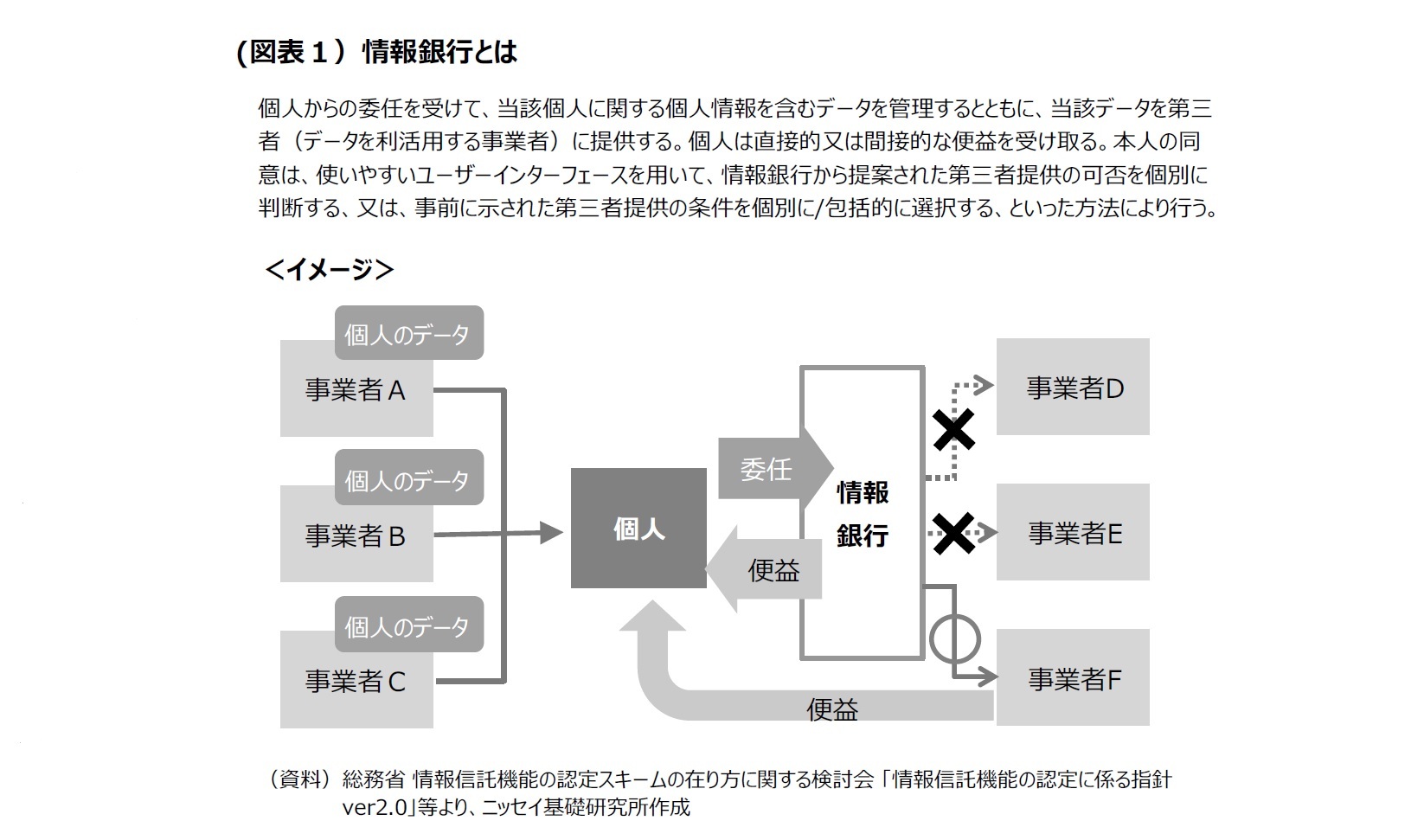

足もと、情報銀行事業に参入を検討する日本企業も増えている(図表2)。例えば、電通のグループ会社であるマイデータ・インテリジェンスは、2018年11月に自社サービス「MEY(ミー)」の運用を開始し、2019年7月にはスマートフォンアプリ「MEYアプリ」をリリースした1。この情報銀行アプリ(サービス)に登録すると、ユーザーのデータを活用したい企業からオファーが届く。ユーザーはデータの利用目的やその対価(返礼)を確認して、気に入ったものだけにデータを提供することが出来る。対価として、ポイントや電子マネー、お得な情報等が受け取れるという。三菱UFJ信託銀行は、情報銀行プラットフォーム「Dprime」の提供に向けて準備を進めている。2020年9月にはアプリをリリースする予定だ2。そして、有料多チャンネル放送を手掛けるスカパーJSATも、2019年7月から数社と共同研究・実証実験を実施した3。同社の契約者である参加モニターが開示許諾した視聴状況等をもとに、同社の番組情報やデータ活用企業の広告・サービスを提供し、データ開示をした参加モニターに対しては同社サービスの視聴料を還元する、という内容だ。

足もと、情報銀行事業に参入を検討する日本企業も増えている(図表2)。例えば、電通のグループ会社であるマイデータ・インテリジェンスは、2018年11月に自社サービス「MEY(ミー)」の運用を開始し、2019年7月にはスマートフォンアプリ「MEYアプリ」をリリースした1。この情報銀行アプリ(サービス)に登録すると、ユーザーのデータを活用したい企業からオファーが届く。ユーザーはデータの利用目的やその対価(返礼)を確認して、気に入ったものだけにデータを提供することが出来る。対価として、ポイントや電子マネー、お得な情報等が受け取れるという。三菱UFJ信託銀行は、情報銀行プラットフォーム「Dprime」の提供に向けて準備を進めている。2020年9月にはアプリをリリースする予定だ2。そして、有料多チャンネル放送を手掛けるスカパーJSATも、2019年7月から数社と共同研究・実証実験を実施した3。同社の契約者である参加モニターが開示許諾した視聴状況等をもとに、同社の番組情報やデータ活用企業の広告・サービスを提供し、データ開示をした参加モニターに対しては同社サービスの視聴料を還元する、という内容だ。民間事業者による任意4の認定制度も出来た。2017年7月、総務省・情報通信審議会「IoT/ビッグデータ時代に向けた新たな情報通信政策の在り方」に関する第四次中間答申において、「一定の要件を満たした者を社会的に認知するため、民間の団体等によるルールの下、任意の認定制度が実施されることが望ましい」と結論付けられた。総務省・経済産業省の共催による「情報信託機能の認定スキームの在り方に関する検討会」による議論を経て、2018 年6月には「情報信託機能の認定に係る指針ver1.0」が策定された。(なお、その後の状況変化等を踏まえて、2019年10月に「情報信託機能の認定に係る指針ver2.0」が策定されている。)こうした動きを踏まえて、一般社団法人日本IT団体連盟が情報銀行の認定事業を開始した。2019年6月には、認定第1弾として、三井住友信託銀行、フェリカポケットマーケティングの2社が「P認定」(情報銀行サービスが開始可能な状態である運営計画に対する認定)を取得した。その後、2019年12月にはみずほ銀行とソフトバンクが50%ずつ出資するJ.Score(ジェイスコア)が、2020年2月には中部電力が「P認定」を取得している。そして2020年3月には、2016年設立のDataSign(データサイン)が、初となる「通常認定」(サービス実施中の事業を対象に、計画、運営・実行体制が認定基準に適合し、かつ見直しを継続して行うことで、安心・安全なサービスを提供しているサービスであることを認定)を取得している。今後、更に認定事業者が増えていくのかが注目される。

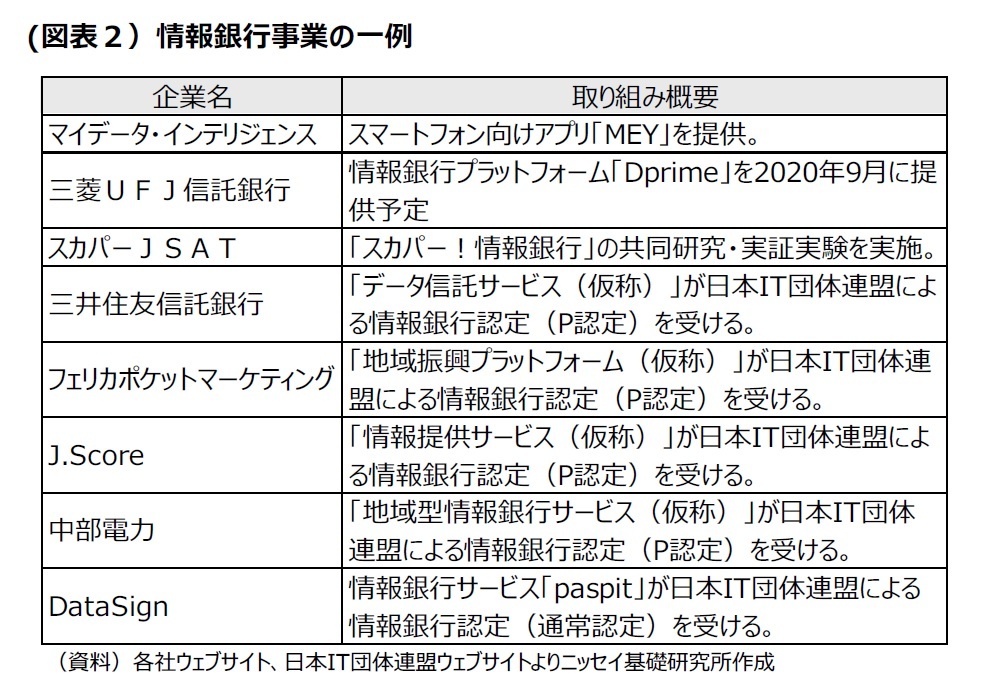

周辺領域として、「信用スコア」についても触れておきたい。信用スコアとは、消費者(個人)の様々なデータを活用してその消費者の信用力を数値(スコア)化したものである。中国のアリババ傘下のアント・フィナンシャルが手掛ける「芝麻信用(ジーマクレジット)」が有名だ(図表3)。スマートフォン決済アプリの支付宝(アリペイ)の付帯機能として、2015年からサービスが開始されている。社会的地位、学歴、職業、過去の支払状況、取引履歴、消費の特徴等のデータをもとにスコアが算出されているという。スコアが高い人は、金融ローンの金利優遇や、ホテルやレンタルサービスの保証金が免除される等の便益を享受出来る。

周辺領域として、「信用スコア」についても触れておきたい。信用スコアとは、消費者(個人)の様々なデータを活用してその消費者の信用力を数値(スコア)化したものである。中国のアリババ傘下のアント・フィナンシャルが手掛ける「芝麻信用(ジーマクレジット)」が有名だ(図表3)。スマートフォン決済アプリの支付宝(アリペイ)の付帯機能として、2015年からサービスが開始されている。社会的地位、学歴、職業、過去の支払状況、取引履歴、消費の特徴等のデータをもとにスコアが算出されているという。スコアが高い人は、金融ローンの金利優遇や、ホテルやレンタルサービスの保証金が免除される等の便益を享受出来る。

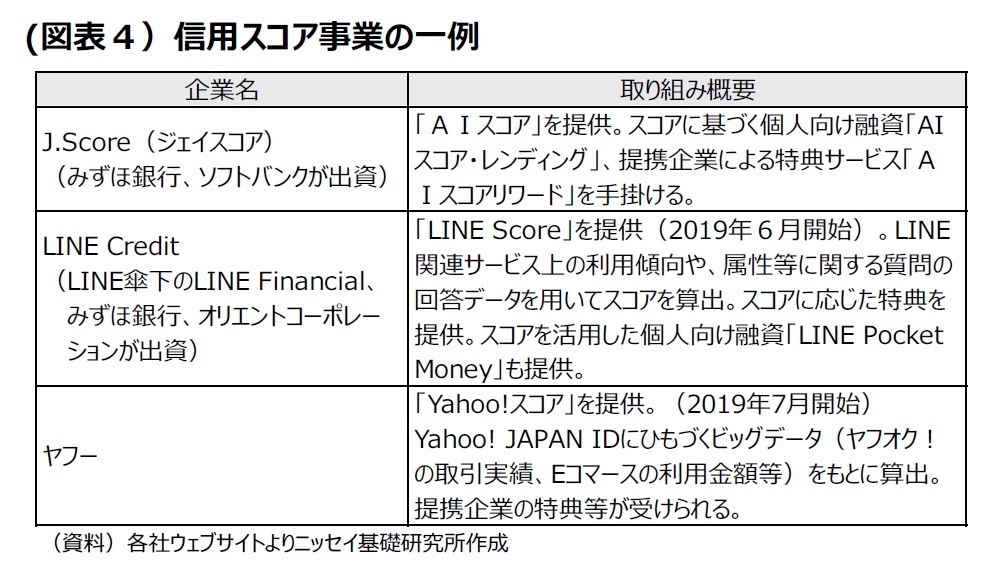

日本でも信用スコアサービスが出始めている(図表4)。上述のJ.Scoreは、2017年9月より「AIスコア」を手掛けている。消費者(個人)が提供した様々な情報をAIで分析し、スコアを算出する。算出されたスコアに基づく条件で個人向け融資が受けられる「AIスコア・レンディング」(2017年9月より開始)、スコアのランク(6段階)に応じて提携企業の特典(クーポンや優待等)が受けられる「AIスコア・リワード」(2018年10月より開始)といったサービスが提供されている。他にも、インターネット系企業が参入する動きが見られる。

日本でも信用スコアサービスが出始めている(図表4)。上述のJ.Scoreは、2017年9月より「AIスコア」を手掛けている。消費者(個人)が提供した様々な情報をAIで分析し、スコアを算出する。算出されたスコアに基づく条件で個人向け融資が受けられる「AIスコア・レンディング」(2017年9月より開始)、スコアのランク(6段階)に応じて提携企業の特典(クーポンや優待等)が受けられる「AIスコア・リワード」(2018年10月より開始)といったサービスが提供されている。他にも、インターネット系企業が参入する動きが見られる。情報銀行と信用スコアが将来的に統合される可能性もあるとの指摘もある5。信用スコアは、質問項目(職業、収入や資産、趣味・嗜好等)への回答等、提供するデータが増えれば増えるほどスコアが上がる側面があり、消費者にとって、スコアを上げるためにデータを提供しようというインセンティブが働く。

ただ、こうした信用スコアが日本の社会に受容されるのかは未知数である。信用が「可視化」されることで、「スコアに迎合する者が増え社会の多様性が損なわれたり、結婚や就職などに利用され、人間の差別や選別につながりかねない危険を孕んでいる」との指摘もある6。今後の展開には注視が必要だ。

1 サービスの詳細はマイデータ・インテリジェンス 「MEY」のウェブサイトを参照されたい。 https://www.meyportal.com/lp/app/index.html

2 三菱UFJ信託銀行 2020年2月7日付お知らせhttps://www.tr.mufg.jp/ippan/topics/pdf/200207.pdf

3 スカパーJSAT 2019年5月9日付ニュースリリースhttps://www.skyperfectjsat.space/news/files/pdf/t_news20190509103526_1427_ja.pdf

4 あくまで「任意」の認定であって、認定が無いと事業が行えない制度とはされていない。

5 野村総合研究所デジタル基盤開発部/NRIセキュアテクノロジーズ「ITロードマップ 2019年度版」東洋経済新報社(2019年3月) p194~p214

6 総務省「情報信託機能の認定スキームの在り方に関する検討会 とりまとめ(案)」(2019年6月19日)

2|期待がかかる背景

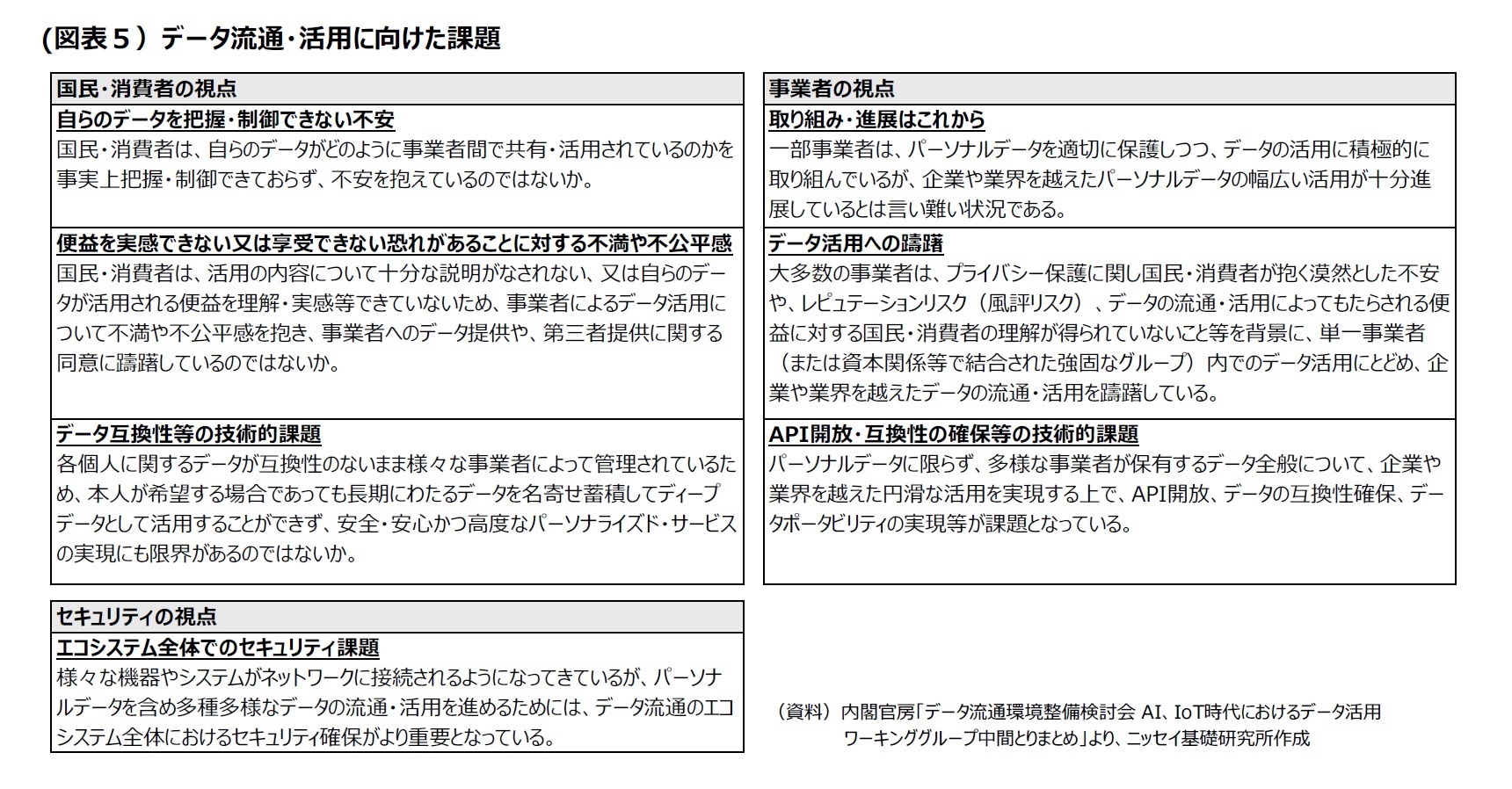

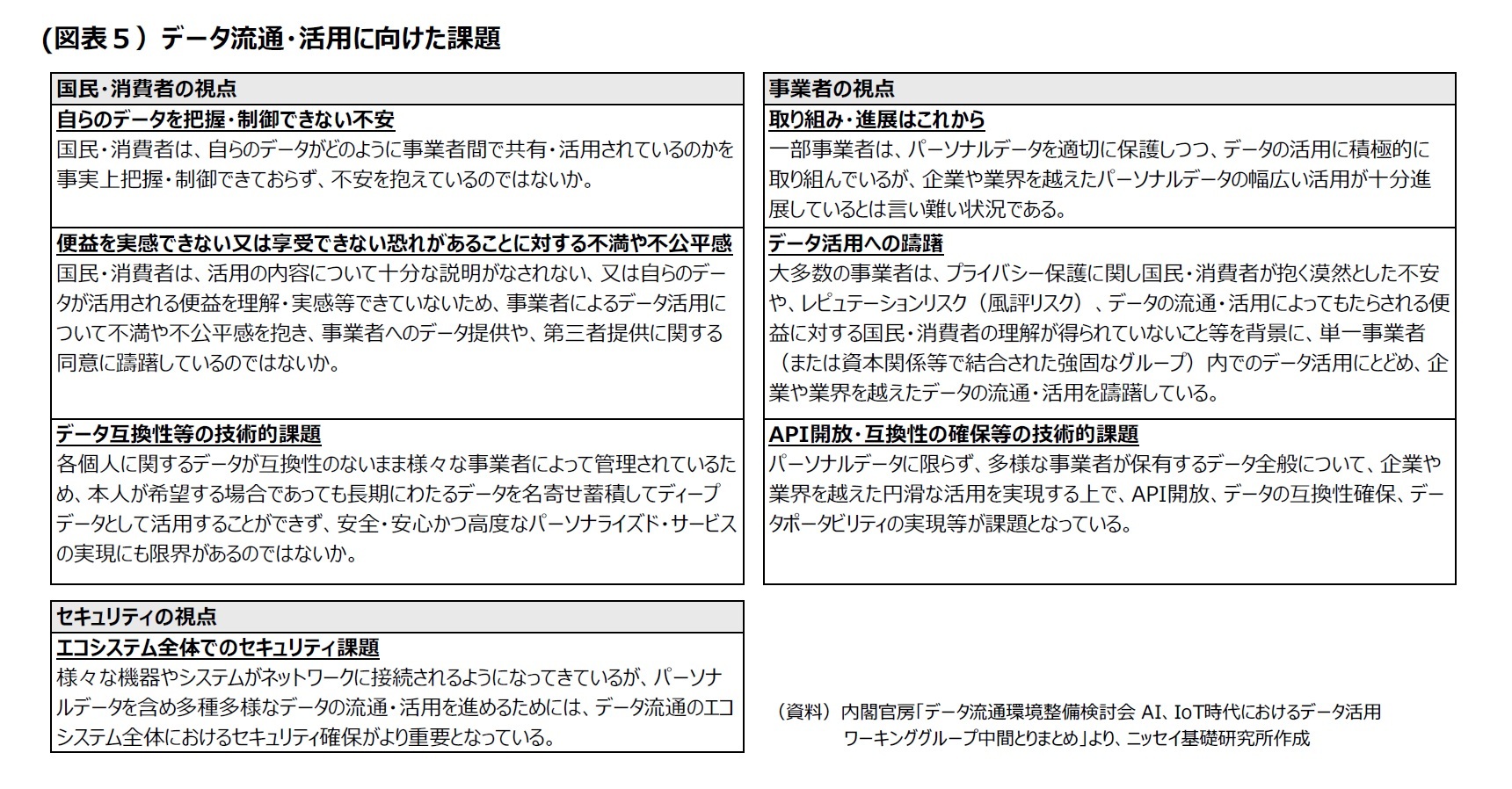

情報銀行のような仕組みに大きな期待がかかるのは、日本におけるデータ利活用が思い描くようには進んでいないことの裏返しでもある。内閣官房の「データ流通環境整備検討会」に設置された「AI、IoT時代におけるデータ活用ワーキンググループ」が2017年3月に公表した「中間とりまとめ」では、データ流通や利活用に向けた課題を整理している(図表5)。消費者の視点では、自らのデータがどのように使われているのか把握や制御が出来ないこと等への不安や、自らのデータを提供することによる便益を理解、実感出来ないこと等が、データ提供のハードルになっていると指摘されている。また、事業者の視点からは、消費者の漠然とした不安やレピュテーションリスク等を背景に企業や業界を超えたデータ流通・活用に躊躇してしまうことや、データの互換性確保等の技術的課題があること等について言及されている。同とりまとめが公表されてから3年以上が経過したが、指摘された課題の多くは依然として根強く残っているのが現状だろう。こうした課題の有力な解決策と目されているのが、消費者が自らのデータをコントロールし便益を受けられる情報銀行のような仕組みの実現なのだ。GAFA等巨大デジタル・プラットフォーマーはデータを集め、それを活用して稼ぐという洗練されたビジネスモデルを確立して、各国の市場を席巻してきた。世の中に巨大デジタル・プラットフォーマーの行いに対する不安や疑念が芽生え育ちつつある今、政府には「安全・安心」が売りのデータ流通・活用の仕組みをいち早く軌道に乗せて、巻き返しを図りたいという思いもあるだろう。

情報銀行のような仕組みに大きな期待がかかるのは、日本におけるデータ利活用が思い描くようには進んでいないことの裏返しでもある。内閣官房の「データ流通環境整備検討会」に設置された「AI、IoT時代におけるデータ活用ワーキンググループ」が2017年3月に公表した「中間とりまとめ」では、データ流通や利活用に向けた課題を整理している(図表5)。消費者の視点では、自らのデータがどのように使われているのか把握や制御が出来ないこと等への不安や、自らのデータを提供することによる便益を理解、実感出来ないこと等が、データ提供のハードルになっていると指摘されている。また、事業者の視点からは、消費者の漠然とした不安やレピュテーションリスク等を背景に企業や業界を超えたデータ流通・活用に躊躇してしまうことや、データの互換性確保等の技術的課題があること等について言及されている。同とりまとめが公表されてから3年以上が経過したが、指摘された課題の多くは依然として根強く残っているのが現状だろう。こうした課題の有力な解決策と目されているのが、消費者が自らのデータをコントロールし便益を受けられる情報銀行のような仕組みの実現なのだ。GAFA等巨大デジタル・プラットフォーマーはデータを集め、それを活用して稼ぐという洗練されたビジネスモデルを確立して、各国の市場を席巻してきた。世の中に巨大デジタル・プラットフォーマーの行いに対する不安や疑念が芽生え育ちつつある今、政府には「安全・安心」が売りのデータ流通・活用の仕組みをいち早く軌道に乗せて、巻き返しを図りたいという思いもあるだろう。

3|実現に向けた課題

理想は、「自分のあらゆるデータを、安全な環境で、一元化して管理・閲覧できる」、「一元化されたデータが、自分の意に沿う形でスムーズに連携・活用され、自分にぴったりの商品・サービスが提供される等、生活がより便利で快適になる」、「データ活用を考える企業は、情報銀行経由で自社では取れないあらゆるデータを集めてビジネスに活用できる」という姿なのだろう。それこそ、消費者の生活や企業の事業活動になくてはならない「プラットフォーム」である。ただ、その実現に向けては、相応のハードルもあるのが現状だ。

まず、ビジネスモデルとして成立するのかという重要な論点がある。データ流通・利活用を「安全・安心」に行う仕組みとしては理想的なのだろうが、民間事業者が運営するのであれば、収益性等の観点で持続性のあるモデルでなければ定着しない。仮にその事業単体で収益が上がらないにしても、それを補って余りある他の事業とのシナジー効果が必要だろう。

無料で使える便利な検索サービス、SNS、メッセージサービス、スマートフォンアプリ等が浸透している中で、情報銀行の基本機能だけで、消費者からフィー(月額利用料等)を徴収するのは容易では無いだろう。となると、消費者が有料化を受け入れるだけの付加機能・追加サービスの開発・提供、データの提供先である第三者(事業者)から何かしらのフィーの徴収、といったことが必要になる。情報銀行からデータ提供を受けて、消費者一人ひとりに最適化されたサービス・商品を提供しようとする事業者であれば、購買意欲の高い魅力的な消費者(例えば、旅行や教育サービス等の高額消費に積極的な高所得者層等)のデータを入手し、その消費者にアクセスしたいと思うだろう。データを商品開発やマーケティングに活かしたいと考えている事業者にとってみれば、ある程度まとまったサイズのデータが必要だ。また、「自社で個人情報等を取得、管理する手間やコスト、リスクが増えている」といったニーズや悩みを有する企業もあるだろう。質の高い、多くのデータを集め、マネタイズ(収益化)する仕組みが作れるかどうかが鍵になる。ユーザーとなってくれる消費者を増やし、多くのデータを集める(囲い込む)ために、当面はキャンペーン等の先行投資で、相応の赤字が続くことへの覚悟が必要かもしれない。

ただ、データを集めるにせよ、消費者にとって魅力あるサービスでなければデータが集まらない。消費者がデータを提供したいと思うような便益(対価)を提供出来るかどうかがポイントになる。実際にデータを提供しても数十円から数百円分の現金やポイントにしかならないといったことは十分にあり得るだろう。また、クーポン(もしくは「お得な情報」)が提供されても、似たようなクーポンや情報が溢れている中、価値を見出せない消費者もいるだろう。消費者によっては、既存のポイントサイト(アンケートへの回答等によってポイントがもらえるサイト)と同じカテゴリーのものだと認識し、新味を感じないかもしれない。社会的に個人情報等の利用に根強い警戒感があり、実際に情報銀行をどう活用して良いのかイメージが湧かない、具体的なニーズを今のところ感じていない消費者も多い。如何にして、情報銀行を活用する利点を訴求できるかが問われよう。

当然、安心してデータを預けられる管理体制の構築も必要だ。また、消費者がスマートフォンやパソコン上で容易にストレス無く操作、管理出来るユーザーインターフェースも重要だ。操作や管理が煩雑で分かりにくいようだと、情報の提供先等をうまく管理することが出来ず、消費者が魅力を感じられずに離れていってしまう。安心、透明性、分かりやすさが求められる。

今後に向けては、データの流通や利活用をより円滑に行うために、データ様式・形式等の標準化やルール作りについても議論が進められていくだろう。行政が保有するデータをどう活用していくかも重要なポイントだ。また、データポータビリティ(自分のデータを引き出し、他に移せる仕組み)の導入をどう考えるのかという論点もある。消費者の便益を高めるだけでなく、他のサービスに乗り換えるハードルを低め、新たな事業者の参入障壁を下げることで巨大デジタル・プラットフォーマーによる寡占・独占を抑制出来るという指摘がある。一方、コストをかけて収集・管理してきたデータを、ライバル事業者に移されてしまうことに対する懸念を持つ事業者等のことも考えると、慎重な議論が求められそうだ。加えて、健康・医療情報を含む「要配慮個人情報」の取扱いに関する議論もある。2018 年6月に総務省と経産省が公表した「情報信託機能の認定に係る指針ver1.0」では、要配慮個人情報、クレジットカード番号、銀行口座番号に関する個人情報は、情報銀行の「認定対象外」とされていた。その後も状況変化等を踏まえて議論が進められ、2019年10月に公表された「情報信託機能の認定に係る指針ver2.0」では、クレジットカード番号、銀行口座番号に関する個人情報を認定対象として追加する一方、要配慮個人情報については賛否両論の様々な意見が寄せられたことから、継続検討とされた。健康・医療関連データビジネスの展望に影響するだけに、議論の行方を注視したい。

理想は、「自分のあらゆるデータを、安全な環境で、一元化して管理・閲覧できる」、「一元化されたデータが、自分の意に沿う形でスムーズに連携・活用され、自分にぴったりの商品・サービスが提供される等、生活がより便利で快適になる」、「データ活用を考える企業は、情報銀行経由で自社では取れないあらゆるデータを集めてビジネスに活用できる」という姿なのだろう。それこそ、消費者の生活や企業の事業活動になくてはならない「プラットフォーム」である。ただ、その実現に向けては、相応のハードルもあるのが現状だ。

まず、ビジネスモデルとして成立するのかという重要な論点がある。データ流通・利活用を「安全・安心」に行う仕組みとしては理想的なのだろうが、民間事業者が運営するのであれば、収益性等の観点で持続性のあるモデルでなければ定着しない。仮にその事業単体で収益が上がらないにしても、それを補って余りある他の事業とのシナジー効果が必要だろう。

無料で使える便利な検索サービス、SNS、メッセージサービス、スマートフォンアプリ等が浸透している中で、情報銀行の基本機能だけで、消費者からフィー(月額利用料等)を徴収するのは容易では無いだろう。となると、消費者が有料化を受け入れるだけの付加機能・追加サービスの開発・提供、データの提供先である第三者(事業者)から何かしらのフィーの徴収、といったことが必要になる。情報銀行からデータ提供を受けて、消費者一人ひとりに最適化されたサービス・商品を提供しようとする事業者であれば、購買意欲の高い魅力的な消費者(例えば、旅行や教育サービス等の高額消費に積極的な高所得者層等)のデータを入手し、その消費者にアクセスしたいと思うだろう。データを商品開発やマーケティングに活かしたいと考えている事業者にとってみれば、ある程度まとまったサイズのデータが必要だ。また、「自社で個人情報等を取得、管理する手間やコスト、リスクが増えている」といったニーズや悩みを有する企業もあるだろう。質の高い、多くのデータを集め、マネタイズ(収益化)する仕組みが作れるかどうかが鍵になる。ユーザーとなってくれる消費者を増やし、多くのデータを集める(囲い込む)ために、当面はキャンペーン等の先行投資で、相応の赤字が続くことへの覚悟が必要かもしれない。

ただ、データを集めるにせよ、消費者にとって魅力あるサービスでなければデータが集まらない。消費者がデータを提供したいと思うような便益(対価)を提供出来るかどうかがポイントになる。実際にデータを提供しても数十円から数百円分の現金やポイントにしかならないといったことは十分にあり得るだろう。また、クーポン(もしくは「お得な情報」)が提供されても、似たようなクーポンや情報が溢れている中、価値を見出せない消費者もいるだろう。消費者によっては、既存のポイントサイト(アンケートへの回答等によってポイントがもらえるサイト)と同じカテゴリーのものだと認識し、新味を感じないかもしれない。社会的に個人情報等の利用に根強い警戒感があり、実際に情報銀行をどう活用して良いのかイメージが湧かない、具体的なニーズを今のところ感じていない消費者も多い。如何にして、情報銀行を活用する利点を訴求できるかが問われよう。

当然、安心してデータを預けられる管理体制の構築も必要だ。また、消費者がスマートフォンやパソコン上で容易にストレス無く操作、管理出来るユーザーインターフェースも重要だ。操作や管理が煩雑で分かりにくいようだと、情報の提供先等をうまく管理することが出来ず、消費者が魅力を感じられずに離れていってしまう。安心、透明性、分かりやすさが求められる。

今後に向けては、データの流通や利活用をより円滑に行うために、データ様式・形式等の標準化やルール作りについても議論が進められていくだろう。行政が保有するデータをどう活用していくかも重要なポイントだ。また、データポータビリティ(自分のデータを引き出し、他に移せる仕組み)の導入をどう考えるのかという論点もある。消費者の便益を高めるだけでなく、他のサービスに乗り換えるハードルを低め、新たな事業者の参入障壁を下げることで巨大デジタル・プラットフォーマーによる寡占・独占を抑制出来るという指摘がある。一方、コストをかけて収集・管理してきたデータを、ライバル事業者に移されてしまうことに対する懸念を持つ事業者等のことも考えると、慎重な議論が求められそうだ。加えて、健康・医療情報を含む「要配慮個人情報」の取扱いに関する議論もある。2018 年6月に総務省と経産省が公表した「情報信託機能の認定に係る指針ver1.0」では、要配慮個人情報、クレジットカード番号、銀行口座番号に関する個人情報は、情報銀行の「認定対象外」とされていた。その後も状況変化等を踏まえて議論が進められ、2019年10月に公表された「情報信託機能の認定に係る指針ver2.0」では、クレジットカード番号、銀行口座番号に関する個人情報を認定対象として追加する一方、要配慮個人情報については賛否両論の様々な意見が寄せられたことから、継続検討とされた。健康・医療関連データビジネスの展望に影響するだけに、議論の行方を注視したい。

3――おわりに

政府の旗振りもあって、情報銀行等のデータビジネスに熱い視線が注がれている。情報銀行や信用スコアには、金融機関やインターネット企業等が参入している。信頼という点では、銀行のような金融機関は消費者からの信頼感が高いと言われ、情報銀行等の事業を行う上ではメリットになる可能性がある。一方、データビジネスの主戦場が広告やマーケティング領域となれば、広告・インターネット企業に分がありそうだ。金融機関やインターネット企業等、様々な企業が業種の垣根を越えて競争を繰り広げることにもなりそうだ。

グーグルやフェイスブックは、魅力ある無料サービスで多くのユーザーを獲得した。ユーザーはサービスを利用する中で、ストレスを感じることなく自然と自らの情報を提供している。例えば、グーグルの無料検索サービスでは、何かを調べるという目的を果たすために検索ボックスに自らの興味・関心のある事柄を入力しているのであり、情報を提供しようとして入力するわけではない。こうして集めた多くのユーザーとその情報を最大限に活用して、ユーザーの興味・関心に合うようなインターネット広告商材を提供し、広告ビジネスで収益を稼ぐモデルを生み出した。グーグルの例で言えば、検索結果画面の中に検索された事柄に関連した(興味・関心があると推察される)商品やサービスの広告が表示される。多くのユーザーが頻繁に利用する上、その人の興味・関心に合った広告が出せるのであれば、高い効果が見込めるだけに広告主にとっては非常に魅力的だ。ネットワーク効果もあって、ユーザーも広告主(広告収入)も増えていく。そして、次々とデータが集まってくる。色々と批判を巻き起こしてはいるが、ある意味で非常に「洗練」されたモデルとも言える。飛び抜けて優秀な人材が集まるだけに、包囲網が狭まっても、新たな進化を遂げる可能性も秘めている。

日本の情報銀行のビジネスモデルも洗練させ、高いレベルに昇華させていくことが出来るだろうか。情報銀行というビジネスはまだ黎明期にある。現在、示されているのはあくまでも1つの「基本モデル」でしかない。今後、便利な付加機能の追加、他のサービスとの融合等、色々なタイプの情報銀行が登場する可能性がある。将来的に、「これも情報銀行の仕組みを使っているのか」という革新的なサービスが出てくるかもしれない。逆に、消費者の心をつかむような魅力的な情報銀行サービスが出てこなければ、掛け声倒れに終わってしまう。企業の創意工夫や試行錯誤によってビジネスモデルが進化し、データビジネスで出遅れた日本にとって、真の意味での挽回策となることを期待したい。

グーグルやフェイスブックは、魅力ある無料サービスで多くのユーザーを獲得した。ユーザーはサービスを利用する中で、ストレスを感じることなく自然と自らの情報を提供している。例えば、グーグルの無料検索サービスでは、何かを調べるという目的を果たすために検索ボックスに自らの興味・関心のある事柄を入力しているのであり、情報を提供しようとして入力するわけではない。こうして集めた多くのユーザーとその情報を最大限に活用して、ユーザーの興味・関心に合うようなインターネット広告商材を提供し、広告ビジネスで収益を稼ぐモデルを生み出した。グーグルの例で言えば、検索結果画面の中に検索された事柄に関連した(興味・関心があると推察される)商品やサービスの広告が表示される。多くのユーザーが頻繁に利用する上、その人の興味・関心に合った広告が出せるのであれば、高い効果が見込めるだけに広告主にとっては非常に魅力的だ。ネットワーク効果もあって、ユーザーも広告主(広告収入)も増えていく。そして、次々とデータが集まってくる。色々と批判を巻き起こしてはいるが、ある意味で非常に「洗練」されたモデルとも言える。飛び抜けて優秀な人材が集まるだけに、包囲網が狭まっても、新たな進化を遂げる可能性も秘めている。

日本の情報銀行のビジネスモデルも洗練させ、高いレベルに昇華させていくことが出来るだろうか。情報銀行というビジネスはまだ黎明期にある。現在、示されているのはあくまでも1つの「基本モデル」でしかない。今後、便利な付加機能の追加、他のサービスとの融合等、色々なタイプの情報銀行が登場する可能性がある。将来的に、「これも情報銀行の仕組みを使っているのか」という革新的なサービスが出てくるかもしれない。逆に、消費者の心をつかむような魅力的な情報銀行サービスが出てこなければ、掛け声倒れに終わってしまう。企業の創意工夫や試行錯誤によってビジネスモデルが進化し、データビジネスで出遅れた日本にとって、真の意味での挽回策となることを期待したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年07月16日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 洋介

中村 洋介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/10/01 | 岸田新政権によるスタートアップ支援への期待 | 中村 洋介 | 研究員の眼 |

| 2021/07/06 | スタートアップとの連携、問われる本気度 | 中村 洋介 | 研究員の眼 |

| 2021/03/15 | 関西のスタートアップ・エコシステム構築への期待 | 中村 洋介 | 基礎研レポート |

| 2020/07/16 | 「情報銀行」は日本の挽回策となるのか | 中村 洋介 | ニッセイ基礎研所報 |

新着記事

-

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「情報銀行」は日本の挽回策となるのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「情報銀行」は日本の挽回策となるのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.