- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 投資信託 >

- 株式ファンドは戻り売りで資金流出~2020年6月の投信動向~

コラム

2020年07月07日

文字サイズ

- 小

- 中

- 大

国内株式ファンドを中心に資金流出

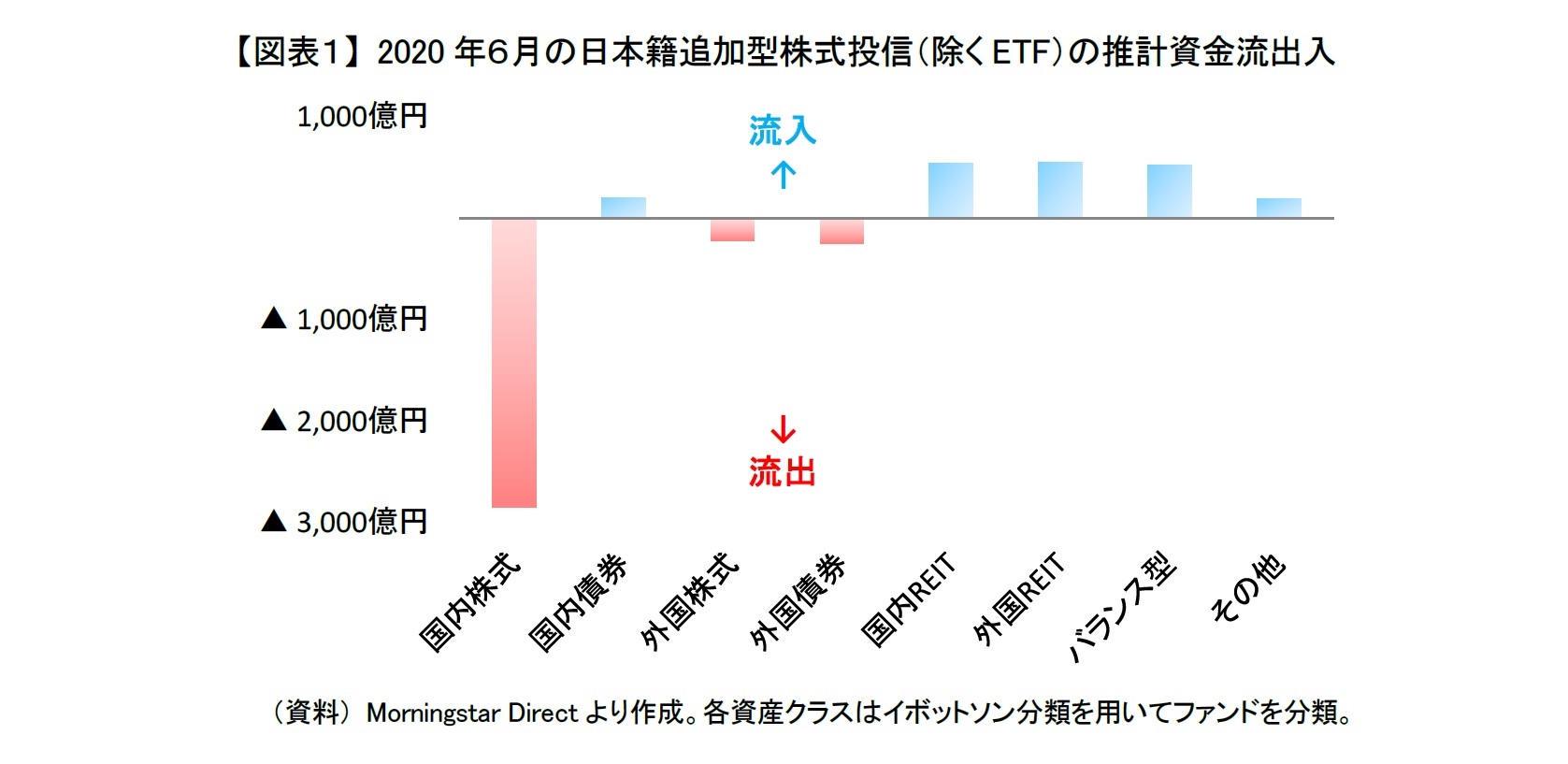

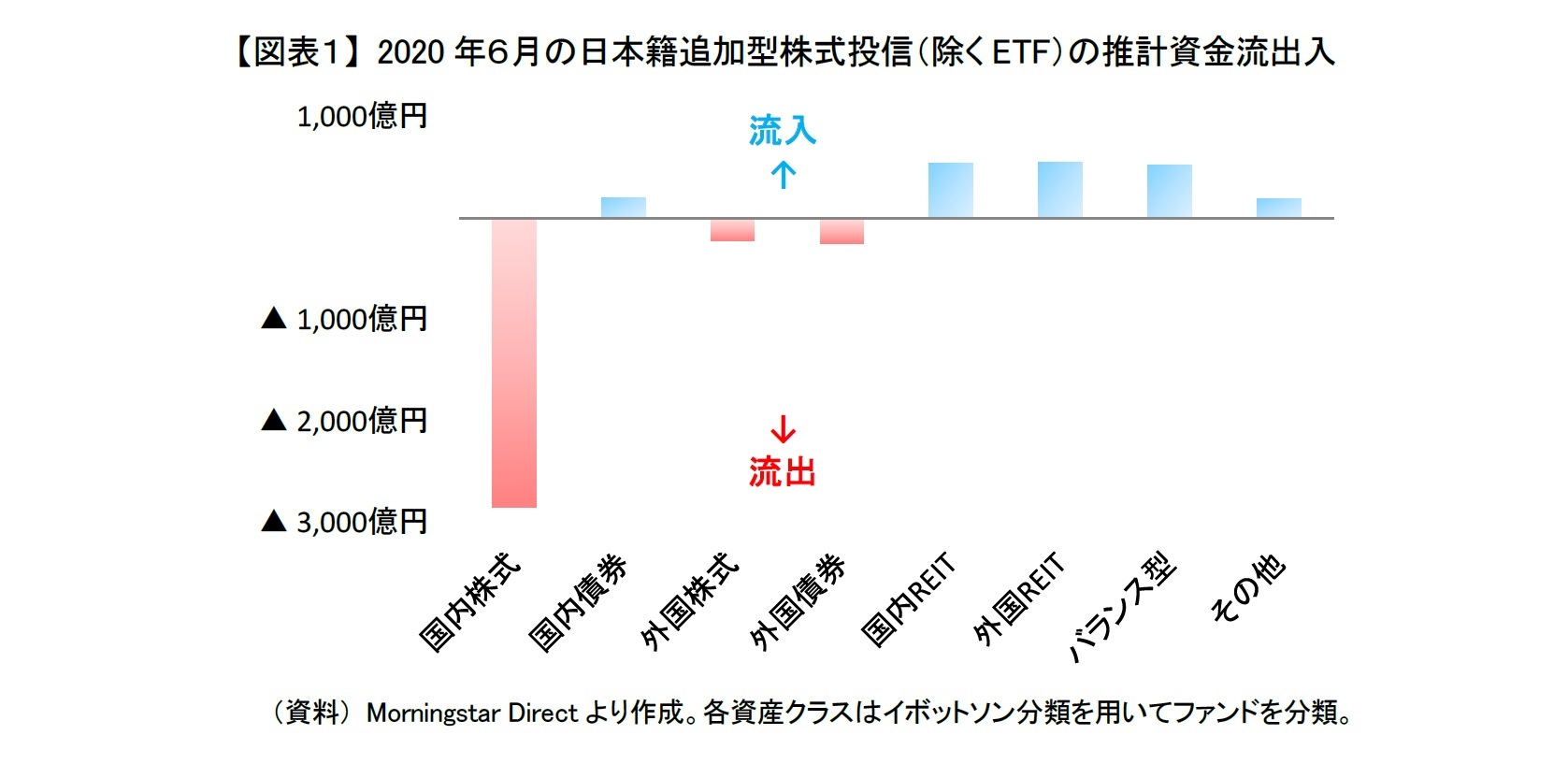

2020年6月の日本籍追加型株式投信(ETFを除く。以降、ファンドと表記)の推計資金流出入をみると、国内株式、外国債券、外国株式から資金流出があり、国内株式からの流出金額が2,800億円と突出して大規模であった【図表1】。外国REIT、国内REIT、バランス型には500億円ほど資金流入があったが、国内株式からの資金流出が大きかったためファンド全体でも1,300億円の資金流出となった。ファンド全体では2020年に入ってから資金流入が続いていたため、昨年12月以来6カ月ぶりの純流出となった。

国内株式の資金流出は、5月の500億円から6月2,800億円へと急拡大した。国内株式は、5月中旬からの上昇基調は6月上旬に止まったが、6月は株価が高値圏の水準で推移した。そのような市場環境の中、アクティブ・ファンドを中心に戻り売りが出て、資金流出が膨らんだ様子である。

国内株式の資金流出は、5月の500億円から6月2,800億円へと急拡大した。国内株式は、5月中旬からの上昇基調は6月上旬に止まったが、6月は株価が高値圏の水準で推移した。そのような市場環境の中、アクティブ・ファンドを中心に戻り売りが出て、資金流出が膨らんだ様子である。

売り一辺倒の国内株式アクティブ・ファンド

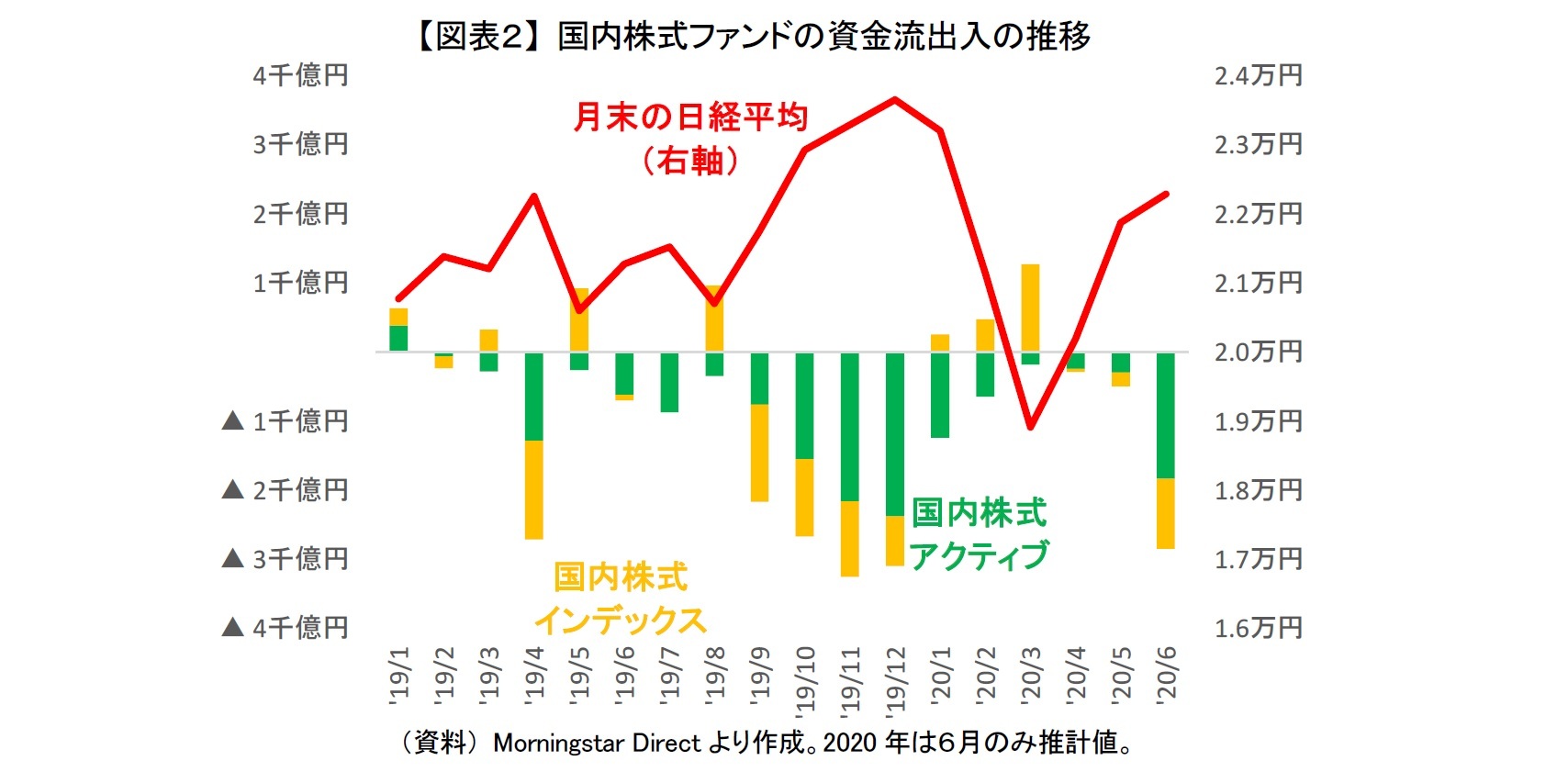

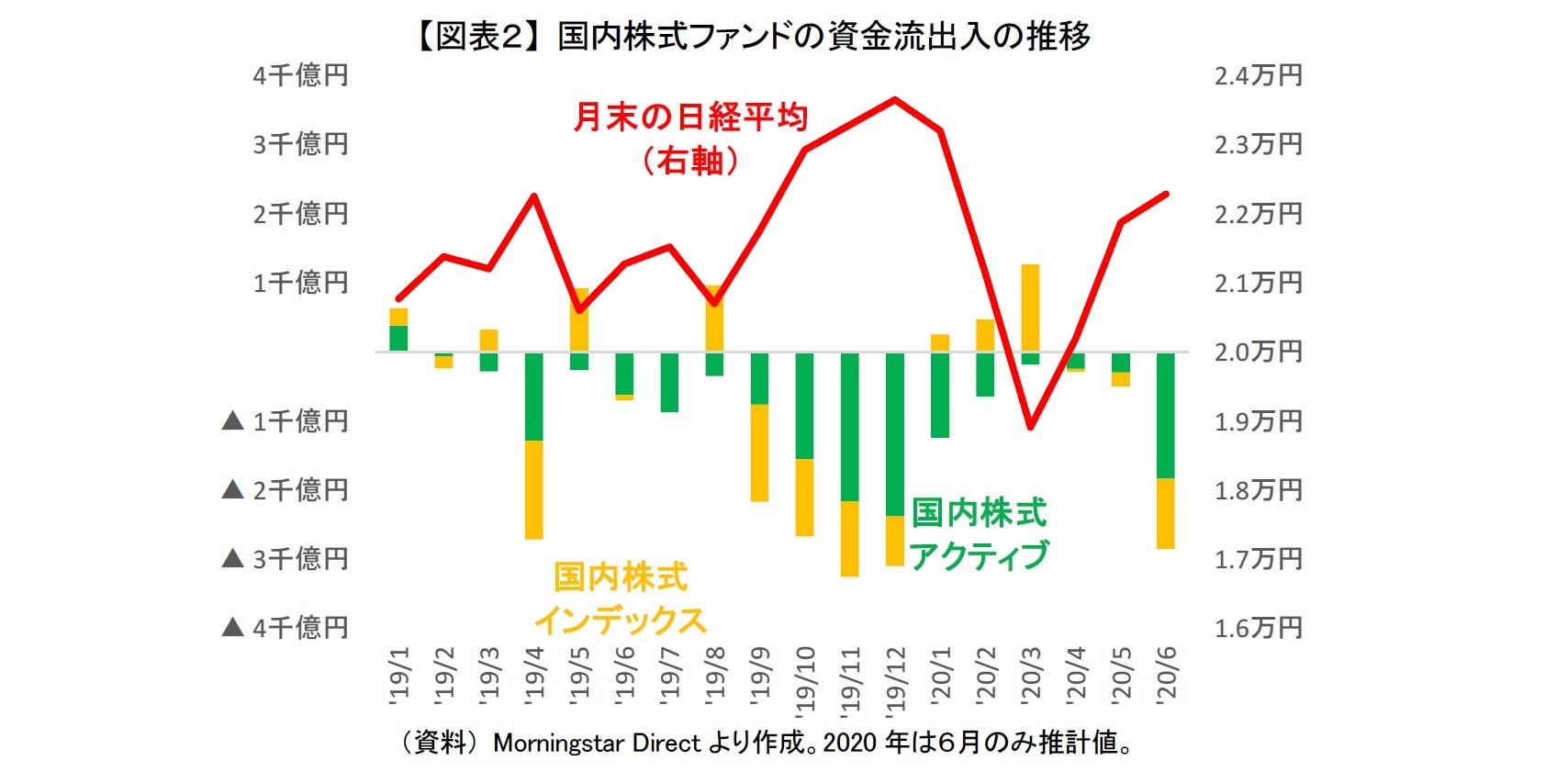

国内株式では、6月はアクティブ・ファンド(緑棒)、インデックス・ファンド(黄棒)ともに資金が大きく流出した【図表2】。アクティブ・ファンドからの資金流出が1,800億円、インデックス・ファンドが1,000億円となっており、アクティブ・ファンドからの資金流出が特に大きかった。

国内株式のアクティブ・ファンドは2019年2月から資金流出が続いているが、足元の3月、4月、5月は小規模であった。急落時に塩漬けにし、株価が戻るのを待っていた投資家も多かったと思われ、6月にある程度の水準まで株価が戻ったことによって、待っていた投資家が一斉に売却に動いたと考えられる。6月は月を通じて一貫してアクティブ・ファンドから資金流出があったが、株価が特に高かった上旬の資金流出が大きかったことがことからもそのことがうかがえる。

また個別にみても、最も資金流入が大きかったアクティブ・ファンドでも新設ファンドの33億円であり、SMA専用ファンドを除くと資金流入が10億円を超えた既存のアクティブ・ファンドはなかった。国内株式の上値の重さ、もしくは先高観の乏しさが投資家に意識されてか、新規の買い付けが少なく、まさに売り一辺倒であったといえよう。

なお、国内株式のアクティブ・ファンドの中で中小型株アクティブ・ファンドからの資金流出が700億円を超えた。6月は国内株式全体でみると株価がほほ横ばいであったが、中小型株に限ると下落した。中小型株アクティブ・ファンドからの資金流出が、国内中小型株式市場の需給に悪影響を及ぼした可能性があるだろう。

一方、国内株式のインデックス・ファンドでは、6月上旬こそアクティブ・ファンドと同様に資金流出が続いたが、中旬以降は資金流出がほぼ止まっていた。特に日経平均株価が2万2,000円を下回った翌営業日の30日に100億円を超える資金流入があり、国内株式が反発した3月下旬以降で最大の資金流入となった。金融市場がやや落ち着いてきたこともあり、再びインデックス・ファンドで逆張り投資をする投資家が増えてきているのかもしれない。

国内株式のアクティブ・ファンドは2019年2月から資金流出が続いているが、足元の3月、4月、5月は小規模であった。急落時に塩漬けにし、株価が戻るのを待っていた投資家も多かったと思われ、6月にある程度の水準まで株価が戻ったことによって、待っていた投資家が一斉に売却に動いたと考えられる。6月は月を通じて一貫してアクティブ・ファンドから資金流出があったが、株価が特に高かった上旬の資金流出が大きかったことがことからもそのことがうかがえる。

また個別にみても、最も資金流入が大きかったアクティブ・ファンドでも新設ファンドの33億円であり、SMA専用ファンドを除くと資金流入が10億円を超えた既存のアクティブ・ファンドはなかった。国内株式の上値の重さ、もしくは先高観の乏しさが投資家に意識されてか、新規の買い付けが少なく、まさに売り一辺倒であったといえよう。

なお、国内株式のアクティブ・ファンドの中で中小型株アクティブ・ファンドからの資金流出が700億円を超えた。6月は国内株式全体でみると株価がほほ横ばいであったが、中小型株に限ると下落した。中小型株アクティブ・ファンドからの資金流出が、国内中小型株式市場の需給に悪影響を及ぼした可能性があるだろう。

一方、国内株式のインデックス・ファンドでは、6月上旬こそアクティブ・ファンドと同様に資金流出が続いたが、中旬以降は資金流出がほぼ止まっていた。特に日経平均株価が2万2,000円を下回った翌営業日の30日に100億円を超える資金流入があり、国内株式が反発した3月下旬以降で最大の資金流入となった。金融市場がやや落ち着いてきたこともあり、再びインデックス・ファンドで逆張り投資をする投資家が増えてきているのかもしれない。

外国株式でも売りが出るが投資意欲は高い?

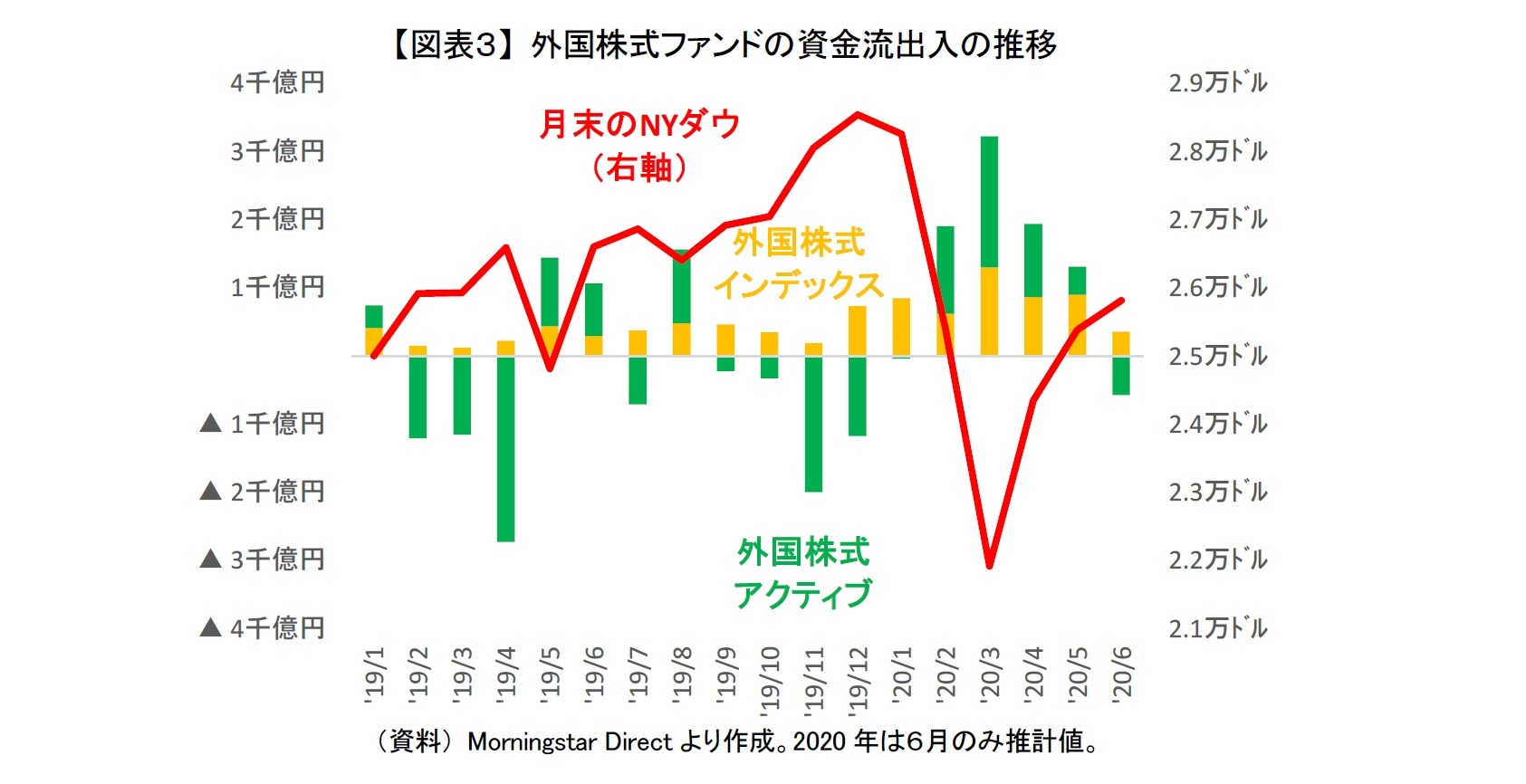

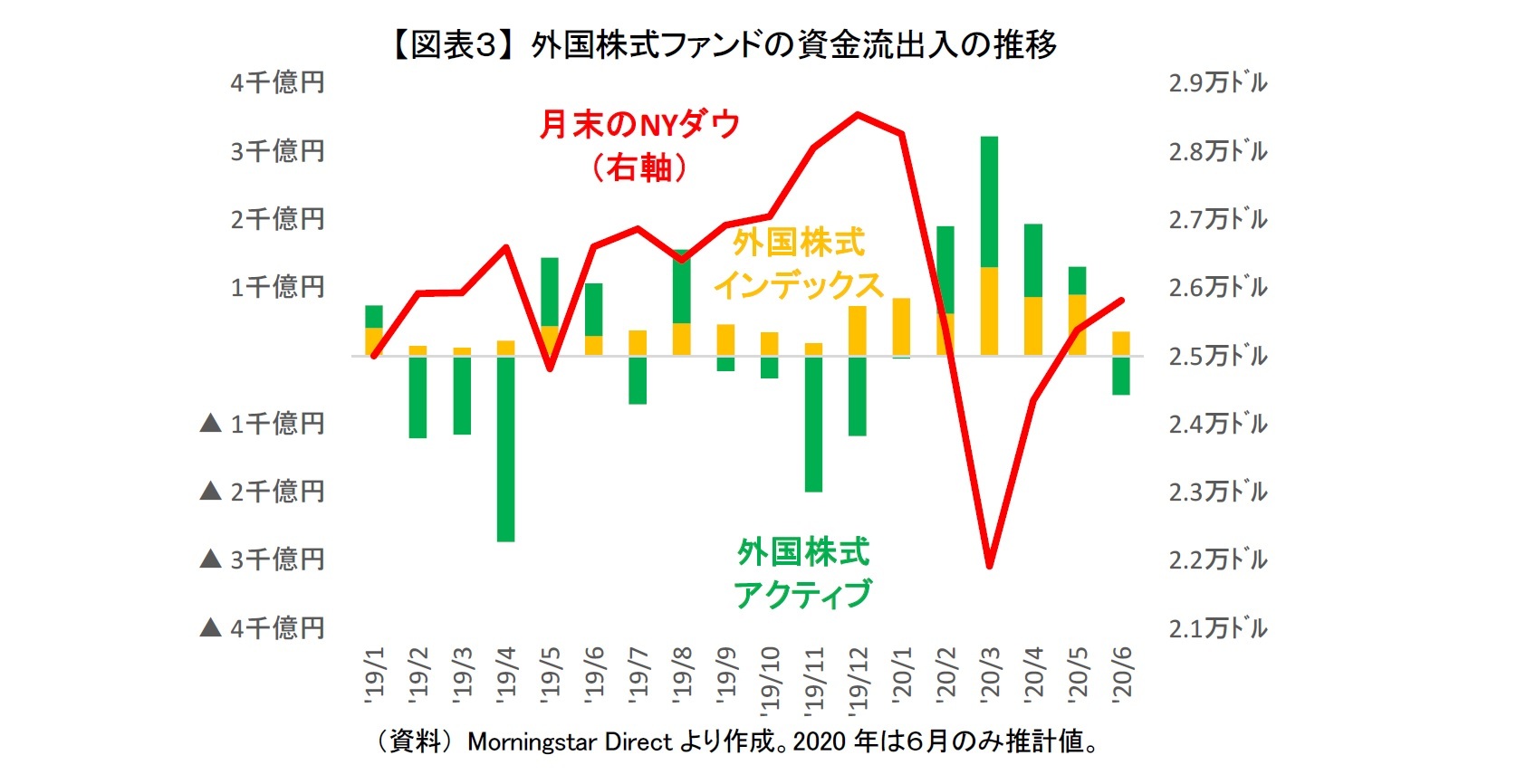

外国株式でも、5月の1,300億円の資金流入から6月は200億円の資金流出に転じた。外国株式のアクティブ・ファンド(緑棒)は5月の400億円資金流入から6月は600億円の資金流出に転じた【図表3】。また、インデックス・ファンド(黄棒)も5月の900億円の資金流入から6月は400億円弱の資金流入にとどまり、資金流入が減速した。6月は世界的に株式市場が堅調だったこともあり、国内株式と同様に外国株式でも売却が膨らんだものと思われるが、投資家の外国株式への投資意欲は引き続き高かった様子である。

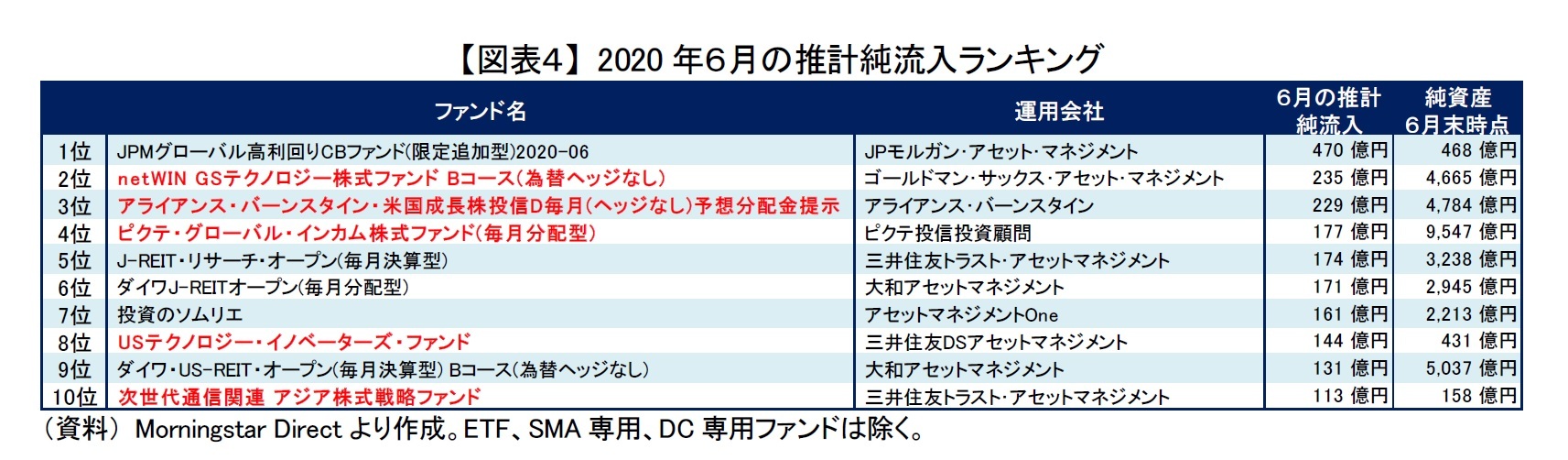

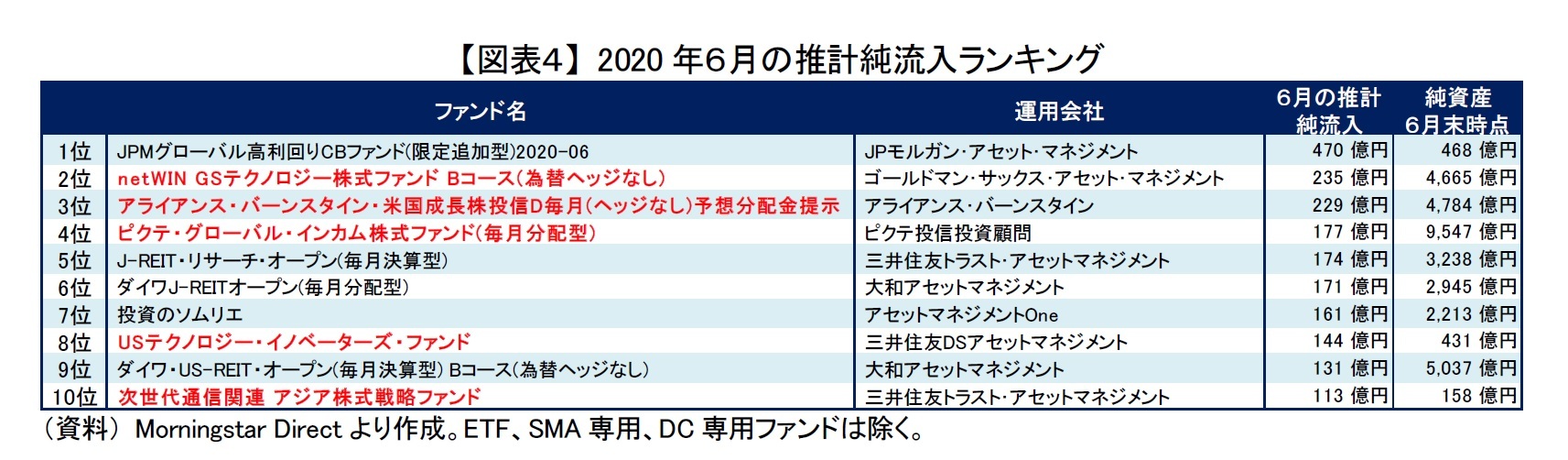

外国株式のアクティブ・ファンドでは、過去に人気があったテクノロジー系やバイオ・ヘルスケア系のテーマ型ファンドなどからの資金流出が大きく、アクティブ・ファンド全体でも資金流出に転じた。ただ、一部のファンド(赤太字)には資金流入が続いていた【図表4】。

また、外国株式のインデックス・ファンドについては、3月などに株安でタイミング投資に伴う資金流入が大きかったが、6月は株価が戻り利益確定の売却が出やすかった市場環境であったこともあり、資金流入が鈍化した。ただ、積立投資などによる外国株式のインデックス・ファンドへの資金流入は6月も続いていたようである。

また、外国株式のインデックス・ファンドについては、3月などに株安でタイミング投資に伴う資金流入が大きかったが、6月は株価が戻り利益確定の売却が出やすかった市場環境であったこともあり、資金流入が鈍化した。ただ、積立投資などによる外国株式のインデックス・ファンドへの資金流入は6月も続いていたようである。

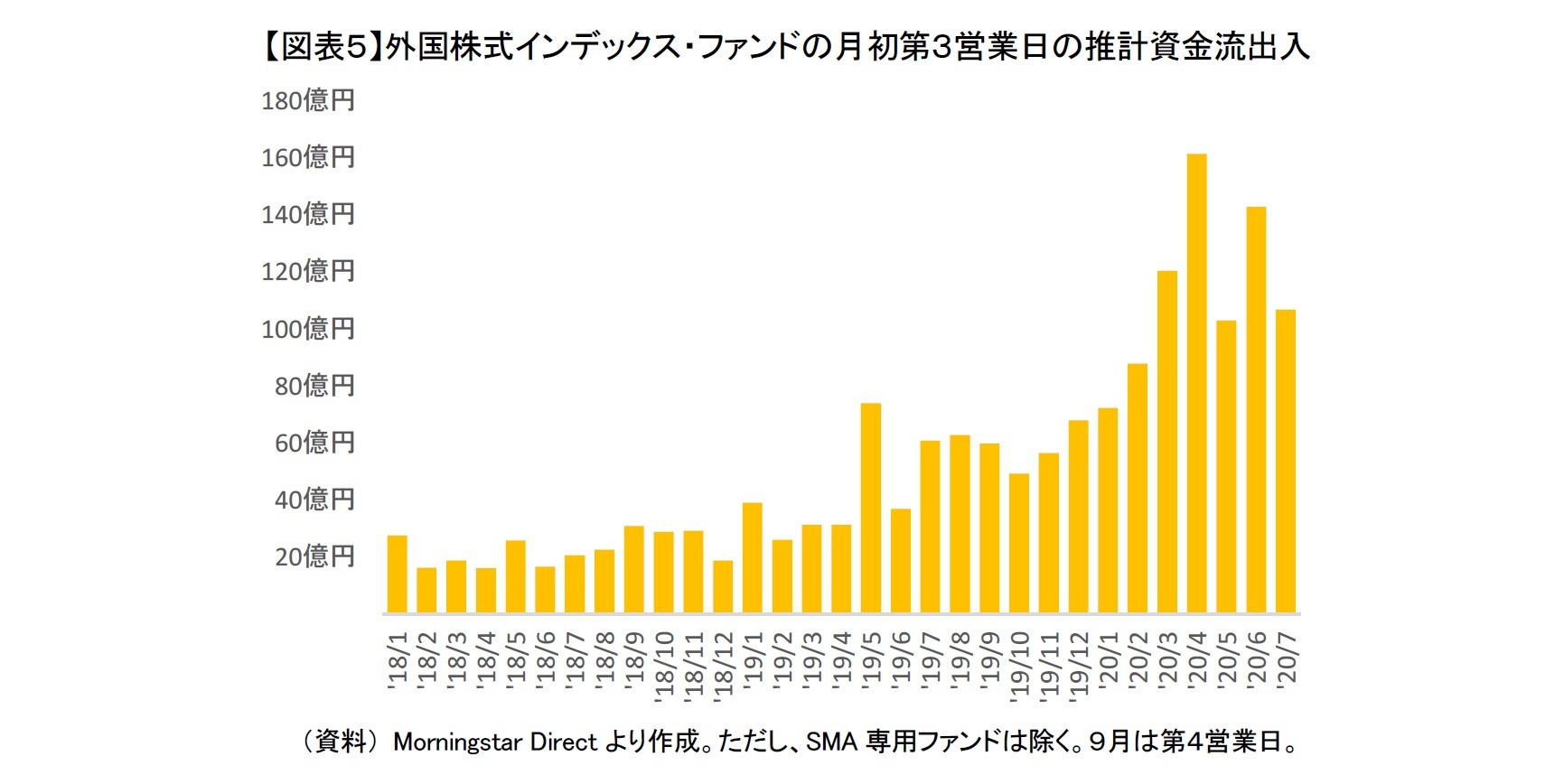

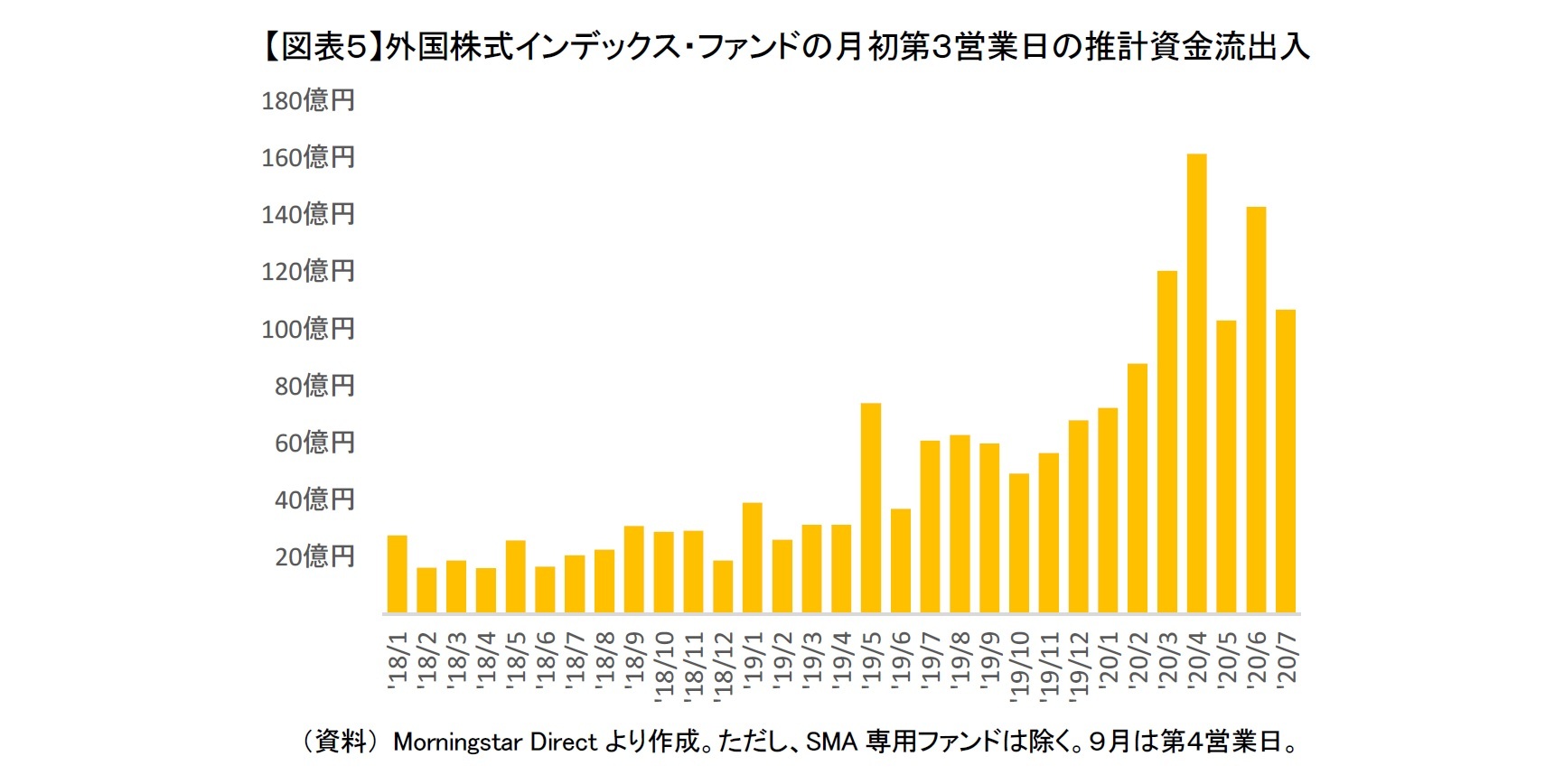

海外資産を含むファンドの場合だと多くのものが注文から2日後に資金動向に反映される。そこで毎月第3営業日の外国株式のインデックス・ファンドの資金流入をみると、「年金2,000万円不足」問題もあってか2019年7月以降、流入金額が増加していることが分かる【図表5】。足元の6月も月を通じてみると資金流入が鈍化していたが、月初の買い付けが反映される第3営業日に限ると資金流入は100億円を超えていた。ちなみに、7月も第3営業日に100億円を超える資金流入があった。やはり「年金2,000万円不足」問題などによって、外国株式のインデックス・ファンドを用いた積立投資をする人が増加したためだと思われる。

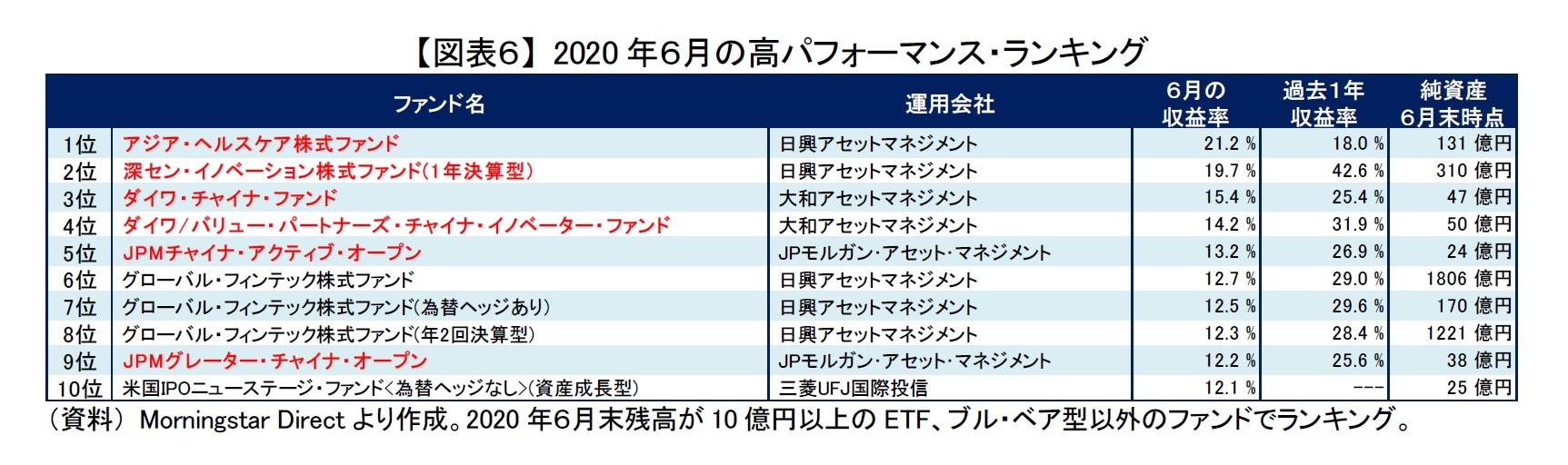

中国株式ファンドの一部が好調

6月にパフォーマンスが良好であったファンドをみると、中国政府の景気対策や米中対立の緩和などが期待されて中国本土株式が大きく上昇したこともあり、中国株式ファンドの一部(赤太字)が好調であった【図表6】。ただ、中国株式ファンドでも6月100億円の資金流出と5月の50億円と比べて流出金額が2倍になり、利益確定の売却が膨らんだようである。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

(2020年07月07日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株式ファンドは戻り売りで資金流出~2020年6月の投信動向~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株式ファンドは戻り売りで資金流出~2020年6月の投信動向~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.