- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 新型コロナでREIT市場は急落。不動産市場は曲がり角に直面-不動産クォータリー・レビュー2020年第1四半期

2020年05月14日

文字サイズ

- 小

- 中

- 大

(2) 賃貸マンション

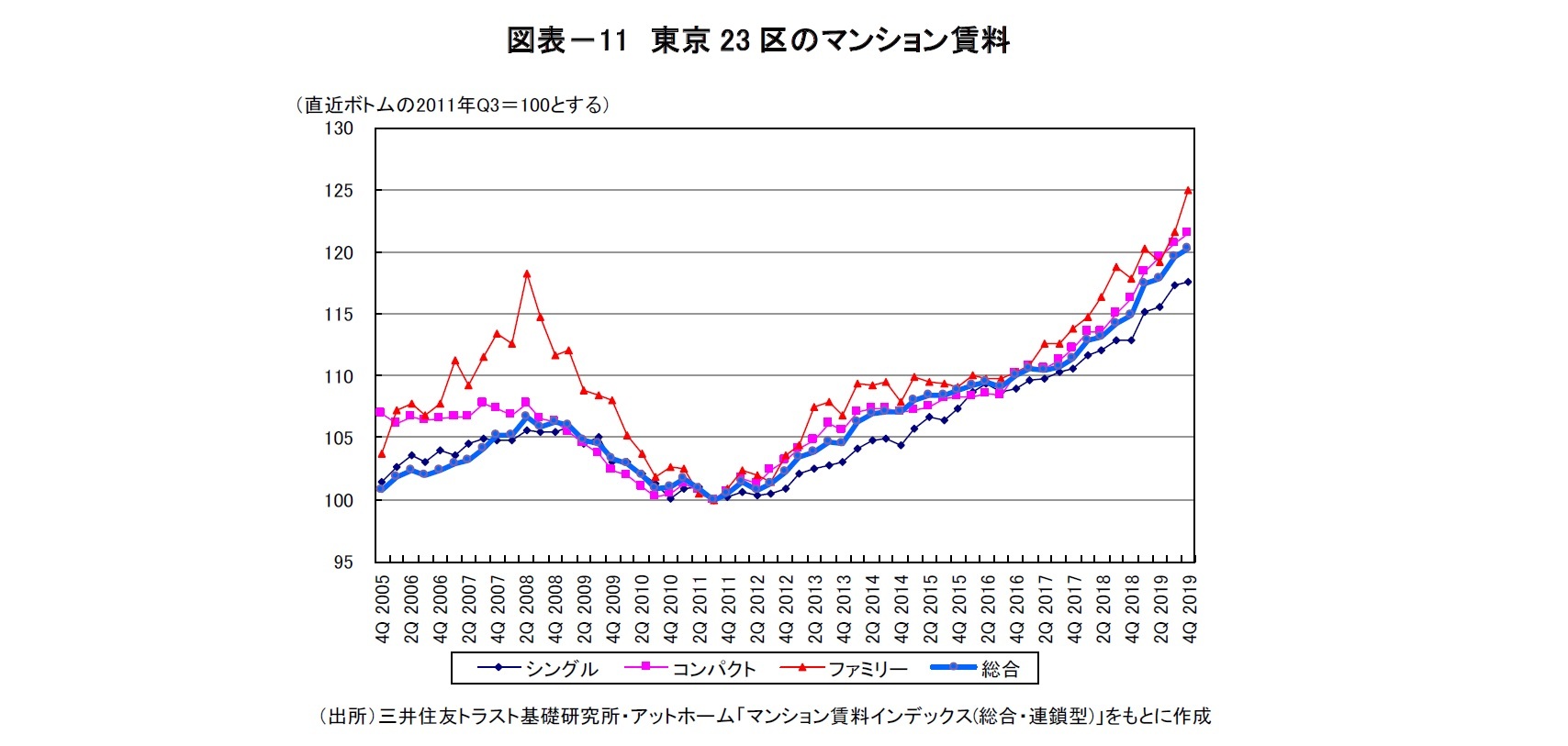

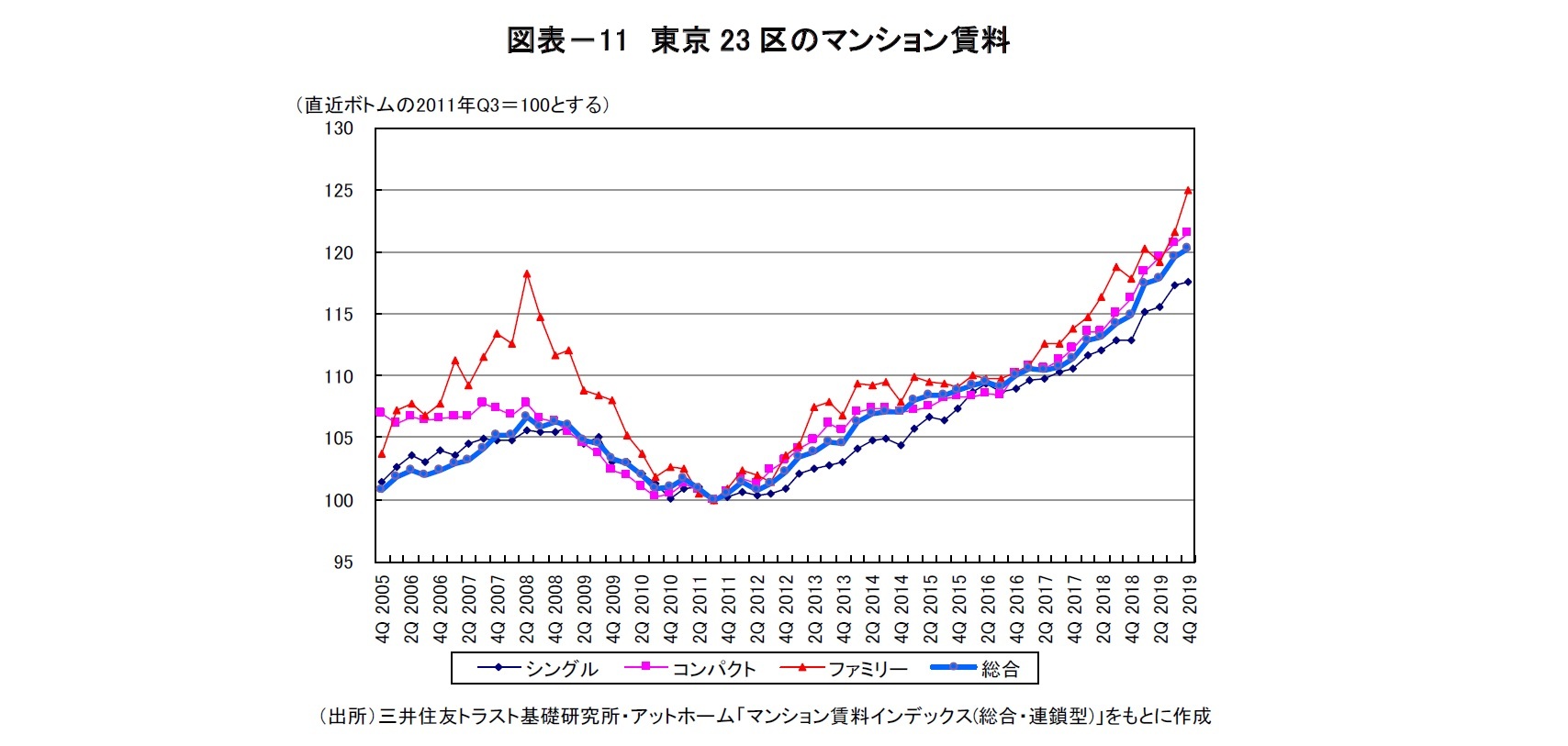

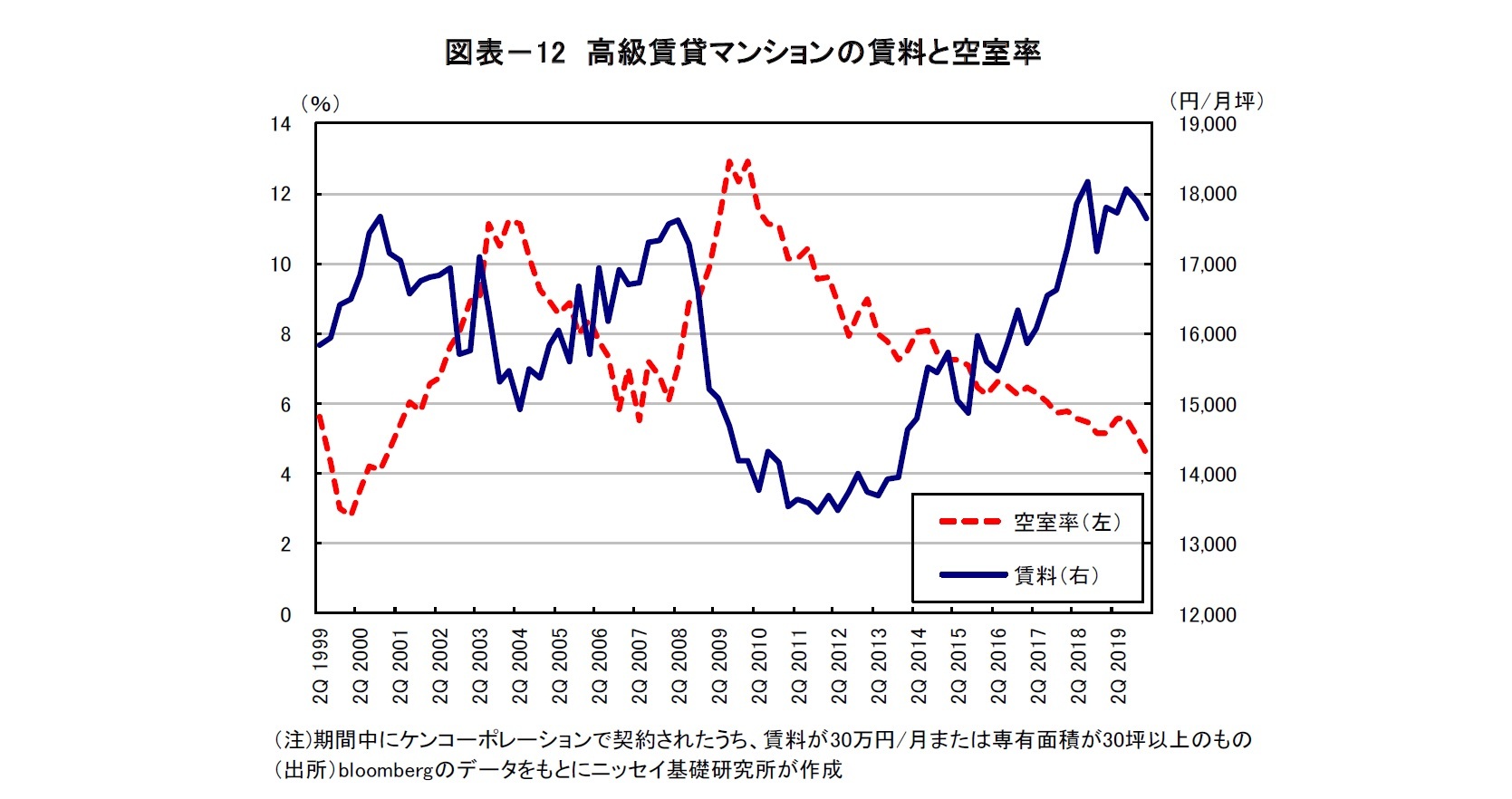

東京23区のマンション賃料は上昇基調にある。三井住友トラスト基礎研究所・アットホームによると、2019年第4四半期は前年比でシングルタイプが4.2%、コンパクトタイプが4.5%、ファミリータイプが6.0%上昇した(図表-11)。住宅系REITの運用実績をみても都心エリアに近い住居ほど賃料の上昇率が高い傾向が見られる5。また、高級賃貸マンションの空室率(2020年3月末)は前年比▲0.6%低下の4.6%、賃料は前年比▲0.8%の17,656円/月坪となった(図表-12)。

東京23区のマンション賃料は上昇基調にある。三井住友トラスト基礎研究所・アットホームによると、2019年第4四半期は前年比でシングルタイプが4.2%、コンパクトタイプが4.5%、ファミリータイプが6.0%上昇した(図表-11)。住宅系REITの運用実績をみても都心エリアに近い住居ほど賃料の上昇率が高い傾向が見られる5。また、高級賃貸マンションの空室率(2020年3月末)は前年比▲0.6%低下の4.6%、賃料は前年比▲0.8%の17,656円/月坪となった(図表-12)。

5 日本アコモデーションファンド投資法人(2020年2月期)によると、テナント入替時の賃料変動率は+7.0%に拡大した。また、更新時の賃料変動率も緩やかに上昇している。

(3) 商業施設・ホテル・物流施設

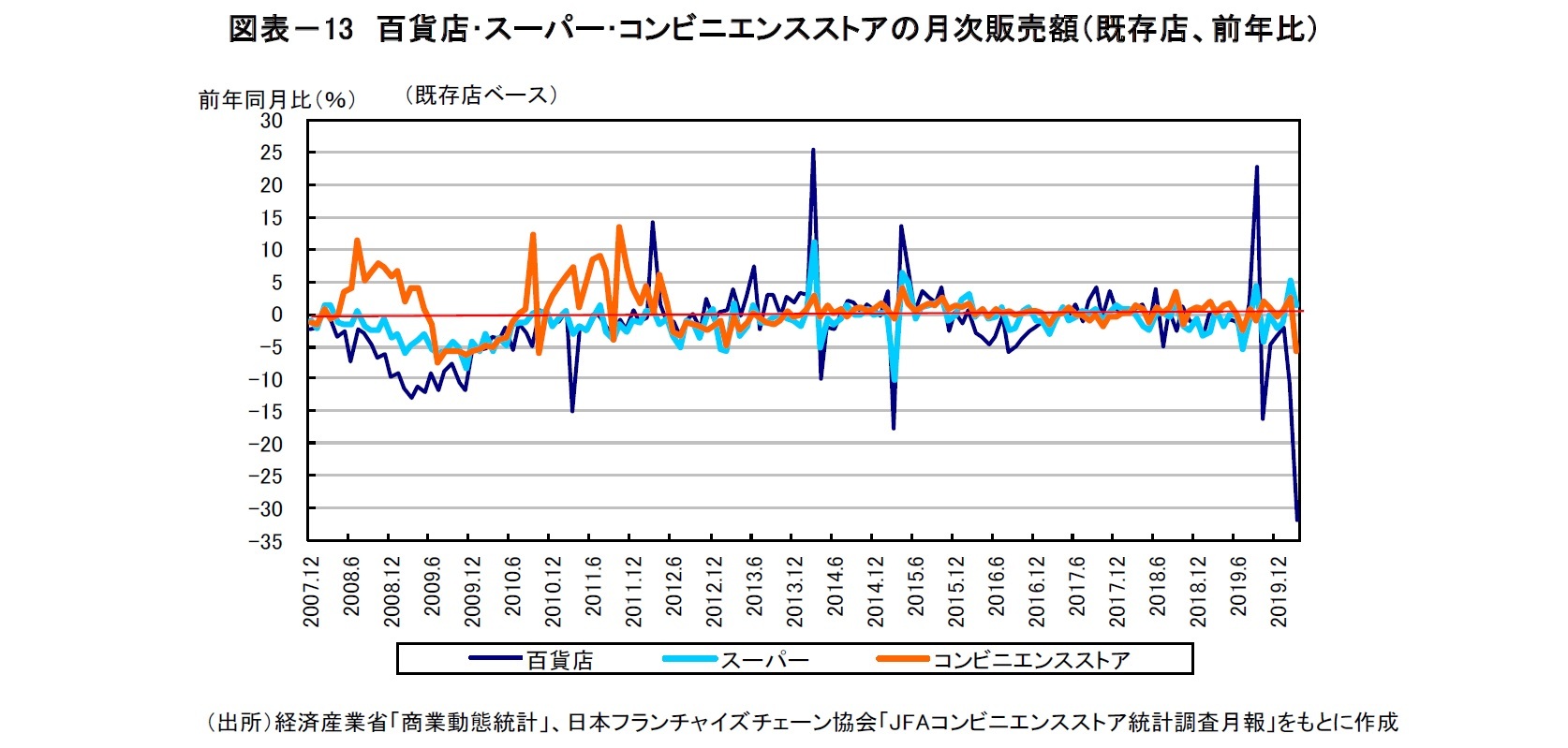

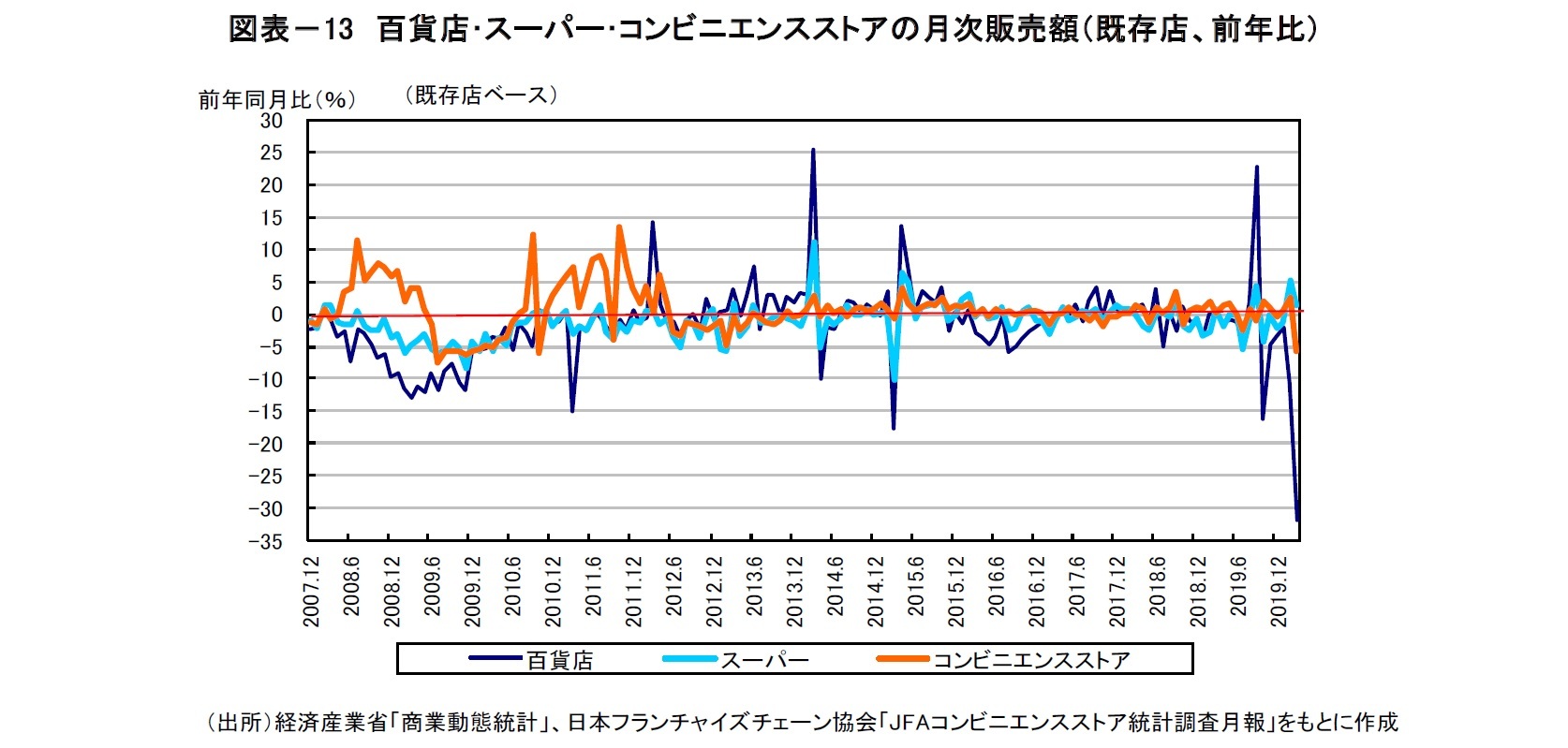

商業・ホテルセクターでは、既に新型コロナウイルスの感染拡大が深刻なダメージをもたらしている。商業動態統計などによると、2020年1-3月の小売販売額(既存店、前年同期比)は百貨店が▲15.3%、スーパーが+1.6%、コンビニエンスストアが▲1.1%となった(図表-13)。新型コロナウイルスの影響から、スーパーが飲食料品の売上が好調であったのに対して、外出自粛を受けて百貨店の売上が大幅な悪化を示し、コンビニエンスストアも来店客数が減少し販売額はマイナスとなった。

商業・ホテルセクターでは、既に新型コロナウイルスの感染拡大が深刻なダメージをもたらしている。商業動態統計などによると、2020年1-3月の小売販売額(既存店、前年同期比)は百貨店が▲15.3%、スーパーが+1.6%、コンビニエンスストアが▲1.1%となった(図表-13)。新型コロナウイルスの影響から、スーパーが飲食料品の売上が好調であったのに対して、外出自粛を受けて百貨店の売上が大幅な悪化を示し、コンビニエンスストアも来店客数が減少し販売額はマイナスとなった。

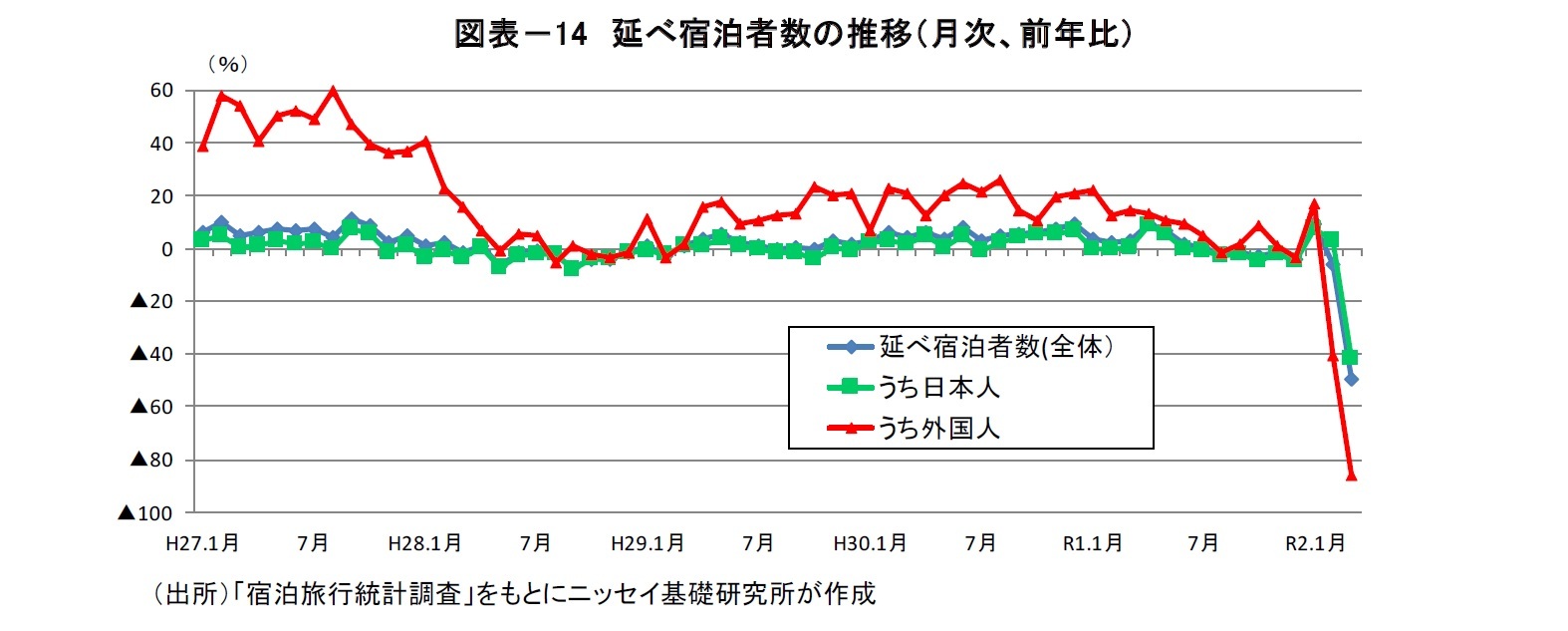

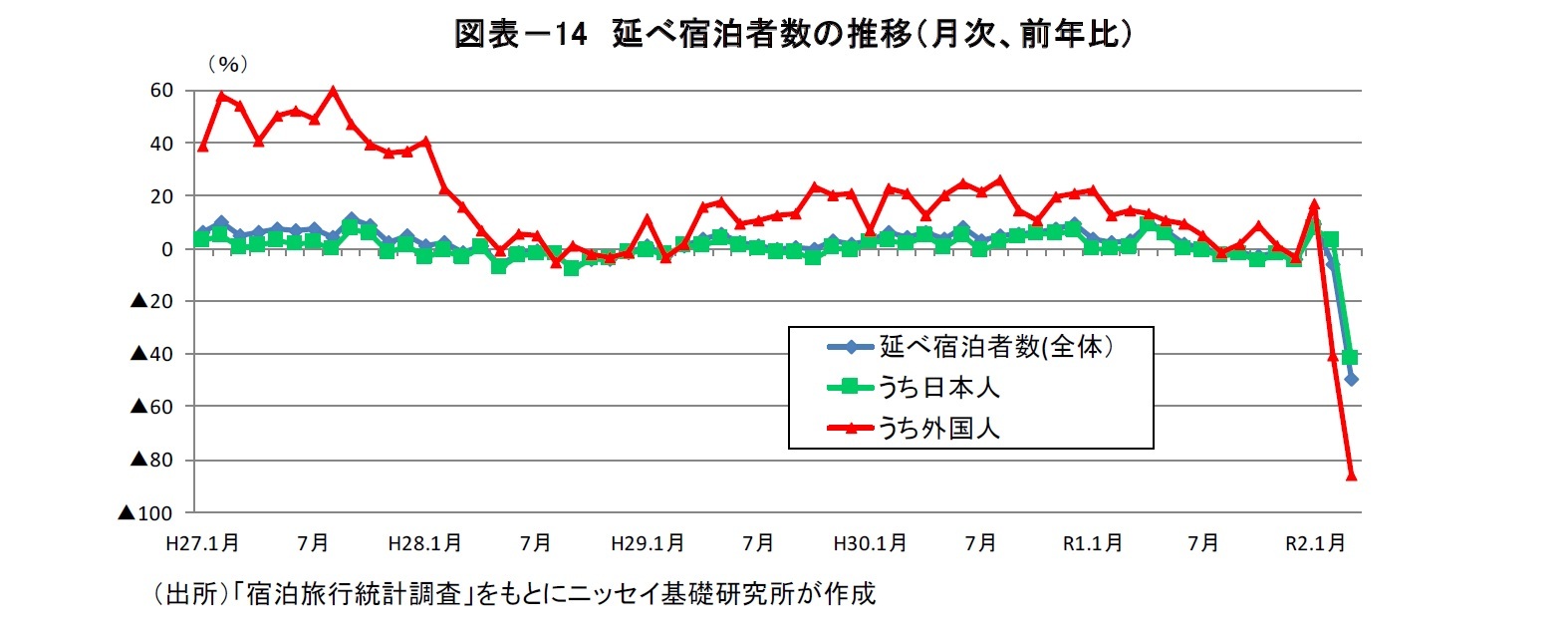

2020年3月の訪日外国人客数は前年同月比▲93.0%、1-3月累計では前年同期比▲51.1%の約394万人と急減した。また、宿泊旅行統計調査によると、2020年1-3月の延べ宿泊者数は前年同期比▲17.3%減少し、このうち外国人が▲36.6%、日本人が▲12.6%となった(図表-14)。STR社によると、全国のホテル稼働率(3月)は32.5%(昨年3月84.7%)、平均客室単価(ADR)は前年同月比で▲28.5%下落した。

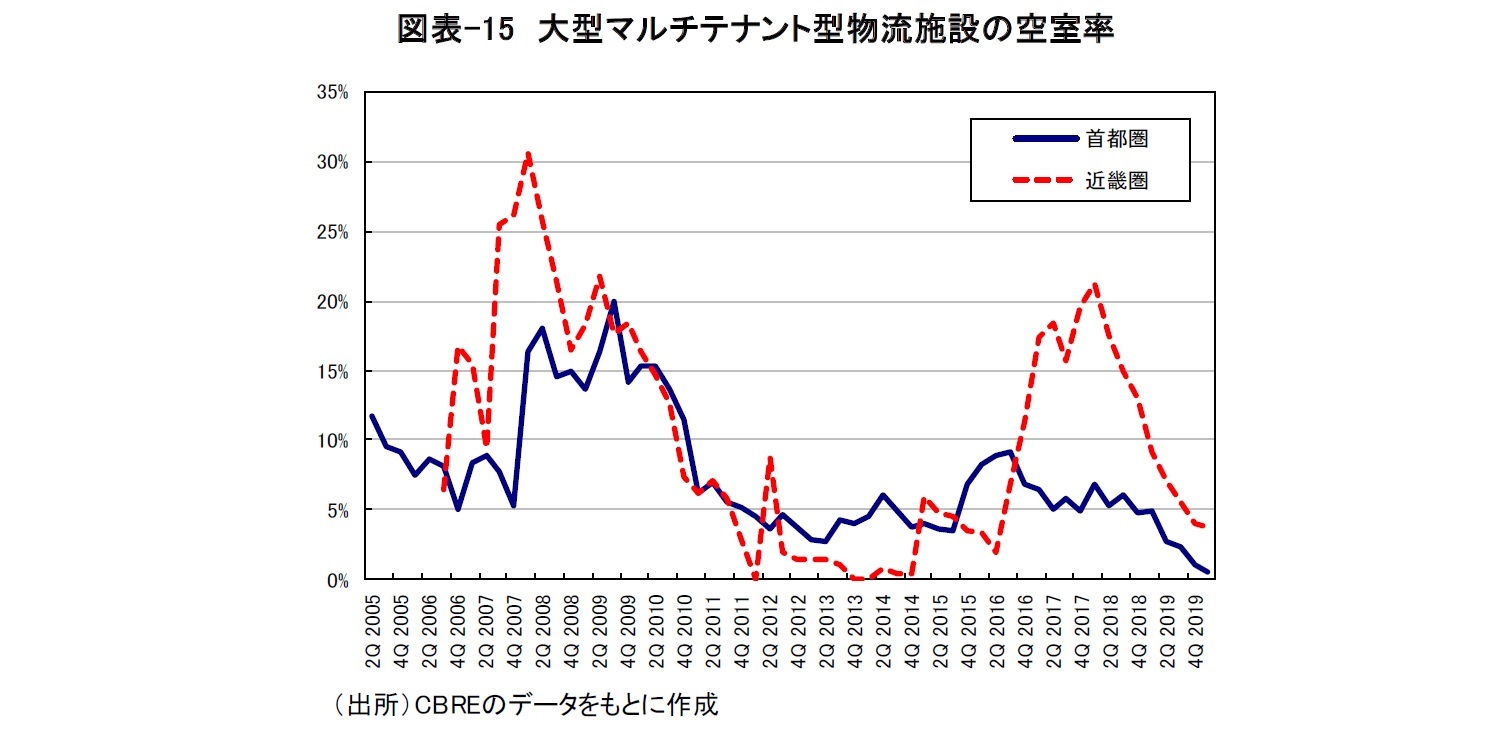

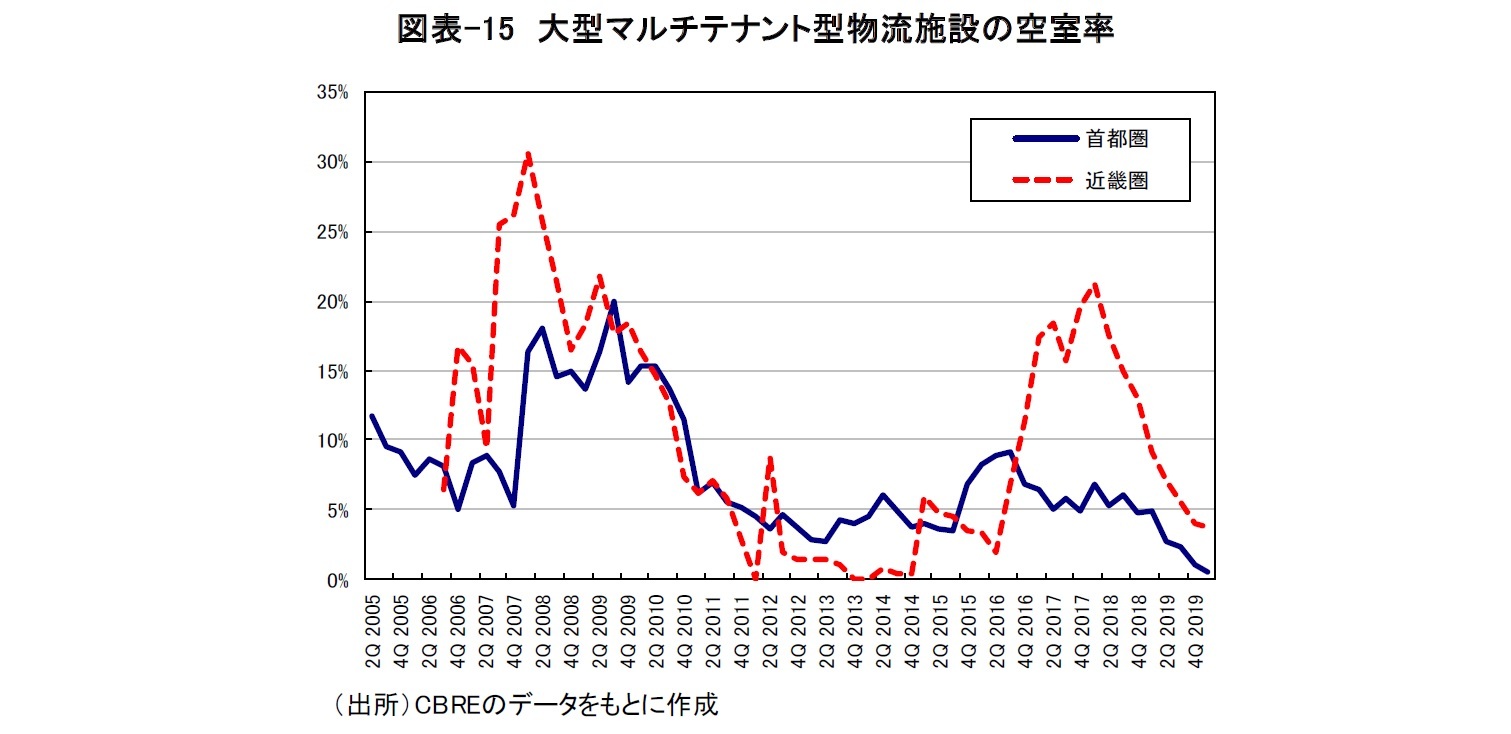

シービーアールイー(CBRE)の調査によると、首都圏の大型マルチテナント型物流施設の空室率(2020年3月末)は前期末比▲0.6%低下の0.5%となり過去最低水準を更新した(図表-15)。Eコマース市場の拡大などを背景に先進的物流施設への需要は強く、3,000坪以上の空室のある物件は首都圏全体で新築の1棟のみとのことである。近畿圏の空室率も改善傾向が続いており前期比▲0.3%低下の3.7%となった。

また、一五不動産情報サービスによると、2020年1月の東京圏の募集賃料は前期比2.1%上昇し4,370円/月坪となった6。

また、一五不動産情報サービスによると、2020年1月の東京圏の募集賃料は前期比2.1%上昇し4,370円/月坪となった6。

6 J-REITが所有する物流施設の賃料も堅調である。GLP投資法人(2020年2月期)の賃料増額改定率はプラス4.4%、日本プロロジスリート投資法人(2019年11月期)の改定賃料変動率はプラス1.6%であった。

4. J -REIT(不動産投信)市場

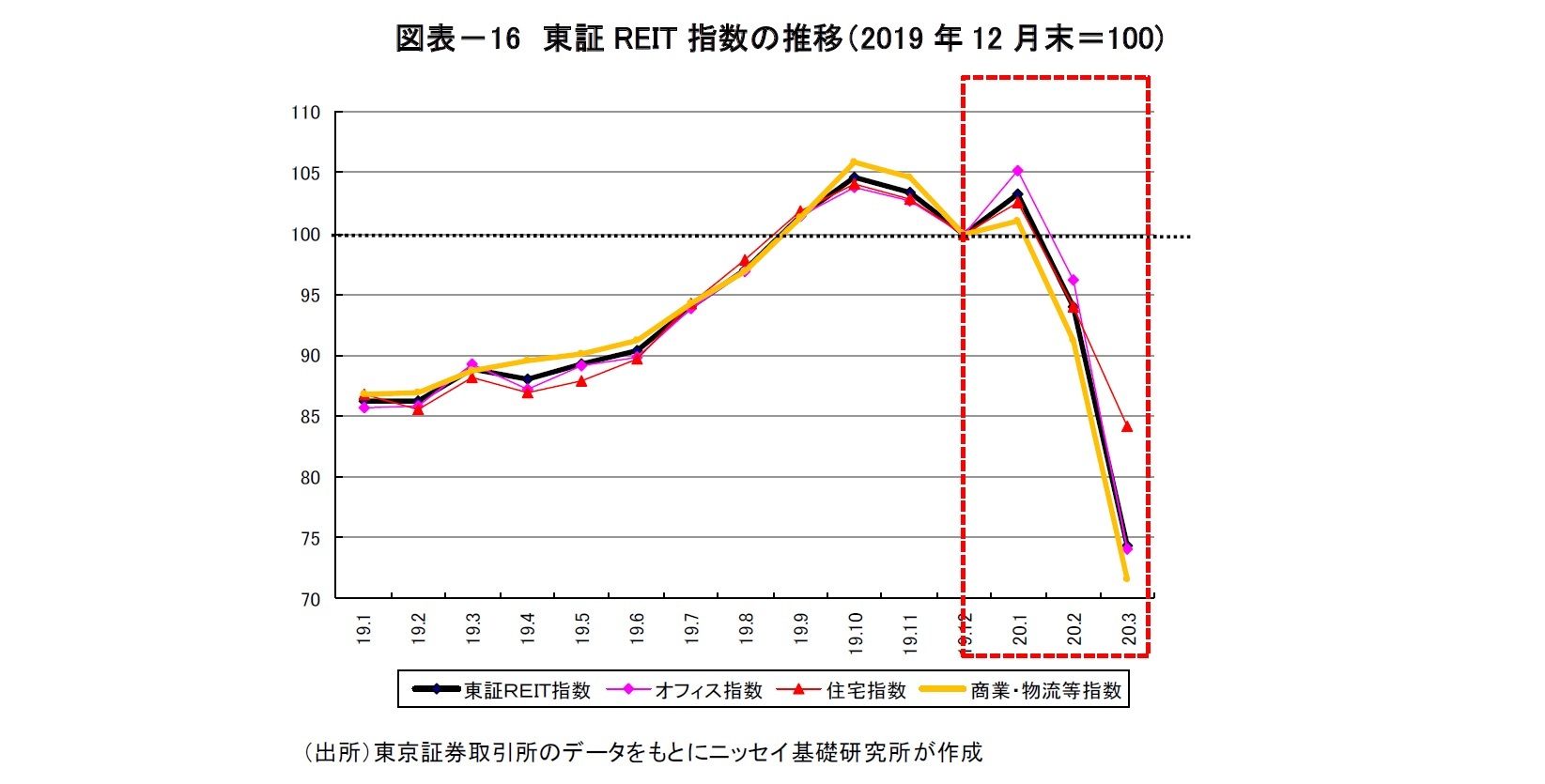

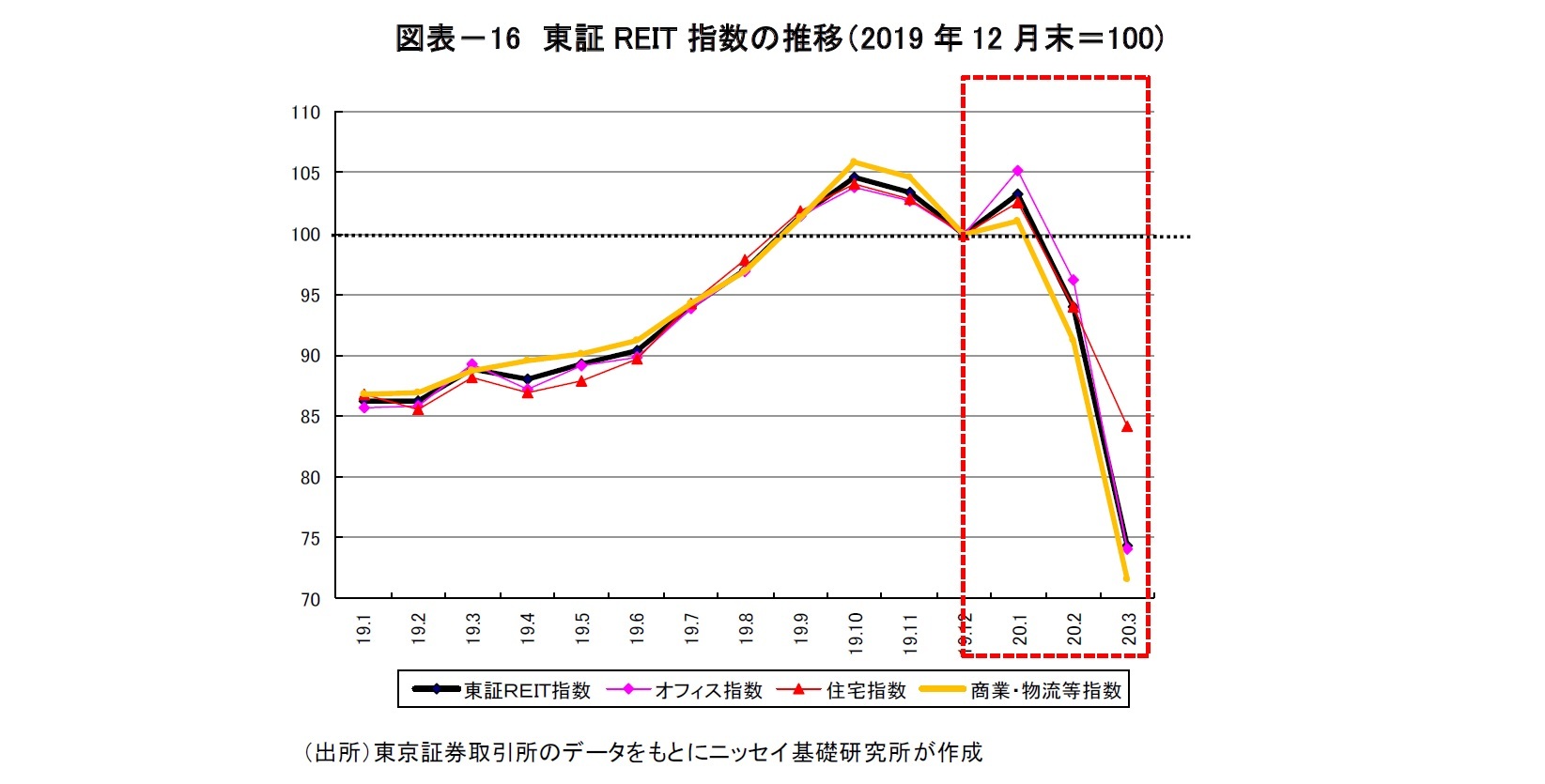

新型コロナウイルスの世界的な感染拡大はJリート市場にも多大な影響を及ぼしている。2020年3月末の東証REIT指数(配当除き)は昨年末比▲25.6%下落し、四半期ベースでは過去最大の下落率を記録した。セクター別では、商業・物流等が▲28.4%、オフィスが▲26.0%、住宅が▲15.8%下落した(図表-16)。3月末時点のバリュエーションは、純資産10.3兆円に保有物件の含み益3.8兆円を加えた14.1兆円に対して時価総額は12.4兆円でP/NAV倍率7は0.9倍、分配金利回りは4.8%、10年国債利回りに対するスプレッドは4.8%となっている。

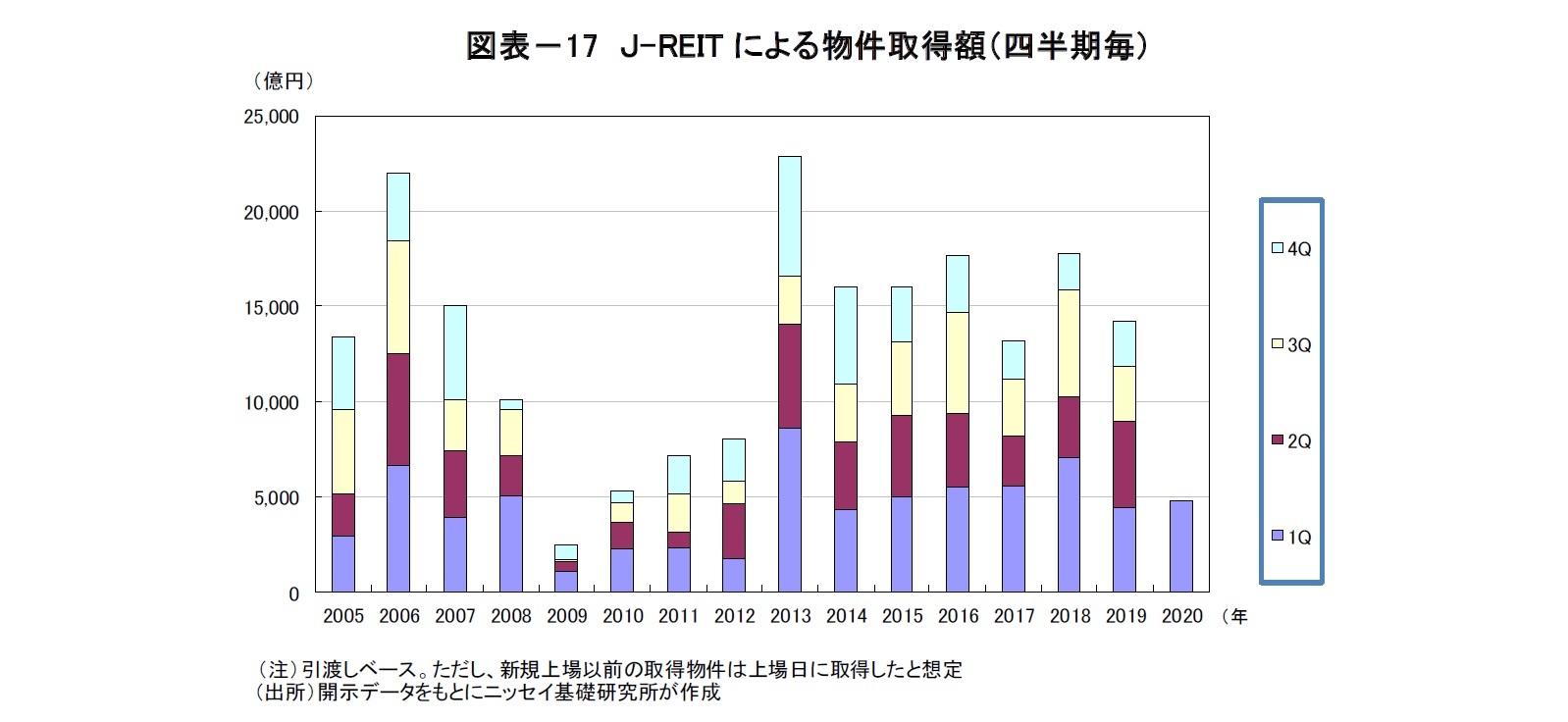

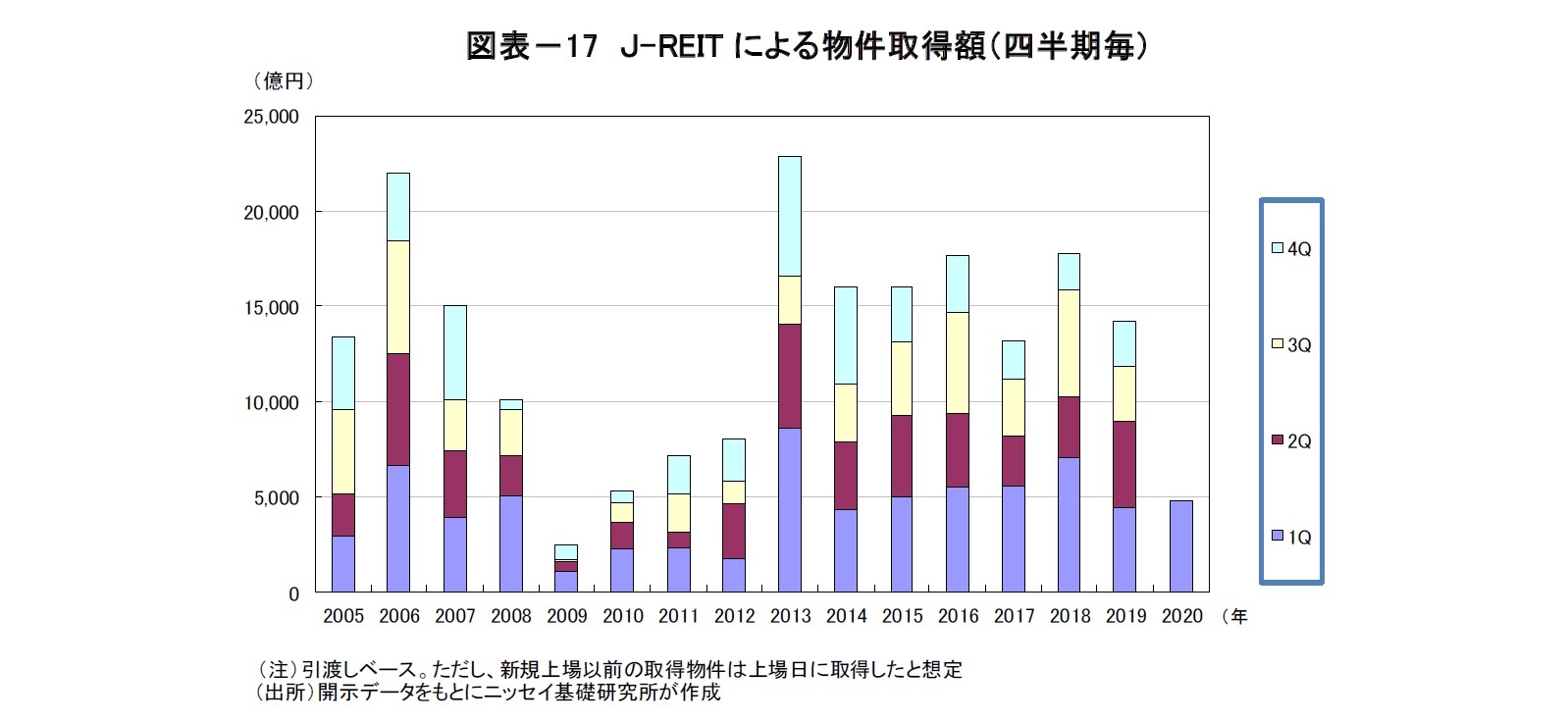

Jリートによる第1四半期の物件取得額(引渡しベース)は4,740億円(前年同期比+7%)となり昨年同期を上回った(図表-17)。アセットタイプ別の取得割合は、物流施設(35%)・オフィス(30%)・住宅(12%)・商業施設(10%)・ホテル(9%)・底地ほか(5%)の順であった。今後については、Jリート市場の下落によってエクイティ資金の調達コストが上昇していることに加えて、不動産取引においても売り買い双方の価格目線が合わず様子見の姿勢が強まることが予想され、物件取得額は減少に向かうと考えられる。

今年に入ってからしばらくは、Jリート市場は昨年末比プラス圏で推移しコロナ禍とは遠く離れた立ち位置にあった。しかし、金融市場がひとたび強烈なショック安に見舞われると、上場金融商品であるJリート市場もその影響を免れなかった。東証REIT指数は2月第4週以降急落し、直近高値からの下落率は一時▲49%に達した(3/19時点)。その後は反発に転じたものの、東証REIT指数は2015年9月以来の水準まで落ち込んでいる。

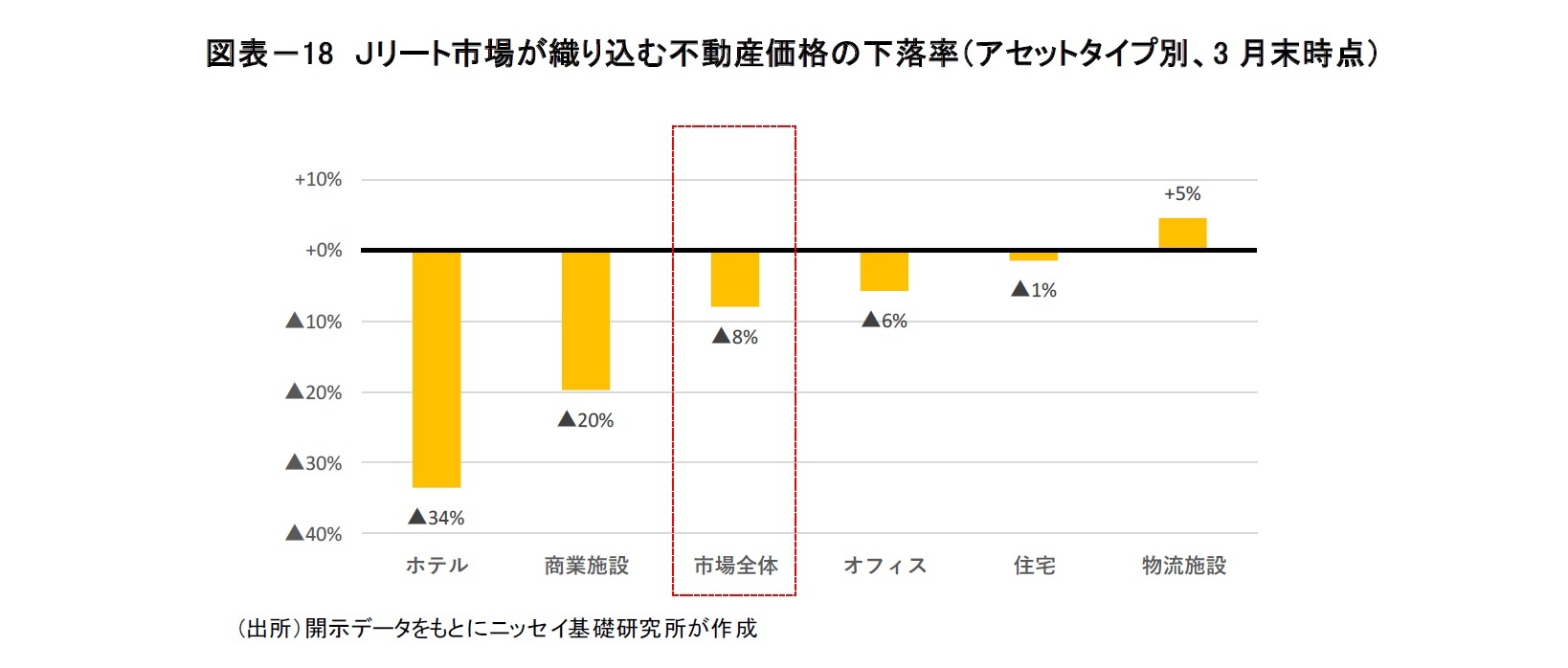

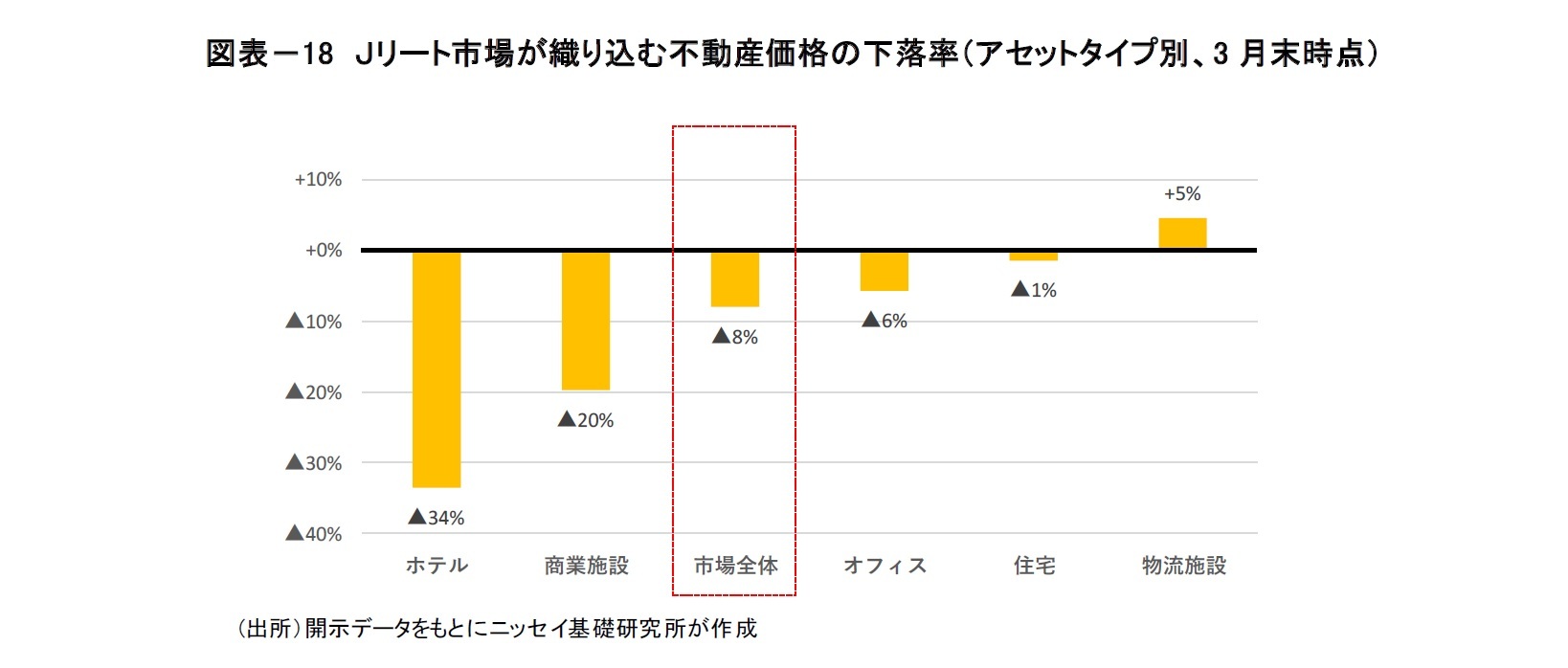

今回の急落要因としては、(1)投資家があらゆるリスク性資産を売却し現金化を急ぐ「需給要因」、(2)日増しに悪化するパンデミックへの不安感といった「心理要因」のほか、(3)将来の不動産価格の下落を見据えた「ファンダメンタタルズ要因」が挙げられる。このうち、(3)ファンダメンタルズ要因についてみると、市場全体のP/NAV倍率が0.9倍と1倍を下回っており、今後の不動産価格の下落を織り込む水準となっている。そこで、各社の開示資料(P/NAV倍率、負債比率、アセットタイプ別保有比率)をもとに、価格下落リスクをどの程度織り込んでいるかアセットタイプ別に確認すると、大きい順に、ホテル(▲34%)<商業施設(▲20%)<市場全体(▲8%)<オフィス(▲6%)<住宅(▲1%)<物流施設(+5%)となった(図表-18)。つまり、Jリート市場はコロナ禍のダメージはホテルや商業施設で大きくなる一方で、住宅や物流施設では相対的に小さいと評価しているようだ。

いずれにしても、不動産市場の先行きは、新型コロナウイルスの終息時期や各国の金融・財政対応、今後の景気回復状況によるところが大きい。感染拡大に衰えがみえず厳しい状況が続くが、この危機を克服し社会に日常が戻るよう、各国間のさらなる連帯を願いたい。

今回の急落要因としては、(1)投資家があらゆるリスク性資産を売却し現金化を急ぐ「需給要因」、(2)日増しに悪化するパンデミックへの不安感といった「心理要因」のほか、(3)将来の不動産価格の下落を見据えた「ファンダメンタタルズ要因」が挙げられる。このうち、(3)ファンダメンタルズ要因についてみると、市場全体のP/NAV倍率が0.9倍と1倍を下回っており、今後の不動産価格の下落を織り込む水準となっている。そこで、各社の開示資料(P/NAV倍率、負債比率、アセットタイプ別保有比率)をもとに、価格下落リスクをどの程度織り込んでいるかアセットタイプ別に確認すると、大きい順に、ホテル(▲34%)<商業施設(▲20%)<市場全体(▲8%)<オフィス(▲6%)<住宅(▲1%)<物流施設(+5%)となった(図表-18)。つまり、Jリート市場はコロナ禍のダメージはホテルや商業施設で大きくなる一方で、住宅や物流施設では相対的に小さいと評価しているようだ。

いずれにしても、不動産市場の先行きは、新型コロナウイルスの終息時期や各国の金融・財政対応、今後の景気回復状況によるところが大きい。感染拡大に衰えがみえず厳しい状況が続くが、この危機を克服し社会に日常が戻るよう、各国間のさらなる連帯を願いたい。

7 P/NAV倍率とは、市場時価総額がリートの解散価値(NAV:Net Asset Value)の何倍で評価されているかを表わす指標。

(ご注意)本稿記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本稿は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

(2020年05月14日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1858

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

2005年 ニッセイ基礎研究所

2019年4月より現職

【加入団体等】

・一般社団法人不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

岩佐 浩人のレポート

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新型コロナでREIT市場は急落。不動産市場は曲がり角に直面-不動産クォータリー・レビュー2020年第1四半期】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新型コロナでREIT市場は急落。不動産市場は曲がり角に直面-不動産クォータリー・レビュー2020年第1四半期のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.