- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- もし日本で感染爆発が起きたら、円相場はどう動く?

2020年04月03日

文字サイズ

- 小

- 中

- 大

1.トピック:もし日本で感染爆発が起きたら、円相場はどう動く?

新型コロナウイルス感染症(COVID-19、以下「新型コロナ」)の世界的な拡大に伴って、2月下旬以降、内外の株価は急落した。一方でドル円レートはこの間に乱高下し、足元でも方向感の定まらない展開が続いている。

(ドル円の動向:乱高下の理由)

2月下旬以降のドル円レートの動きを振り返ると、大きく3つの局面に分けられる。

(1) 2月下旬~3月上旬:円高ドル安

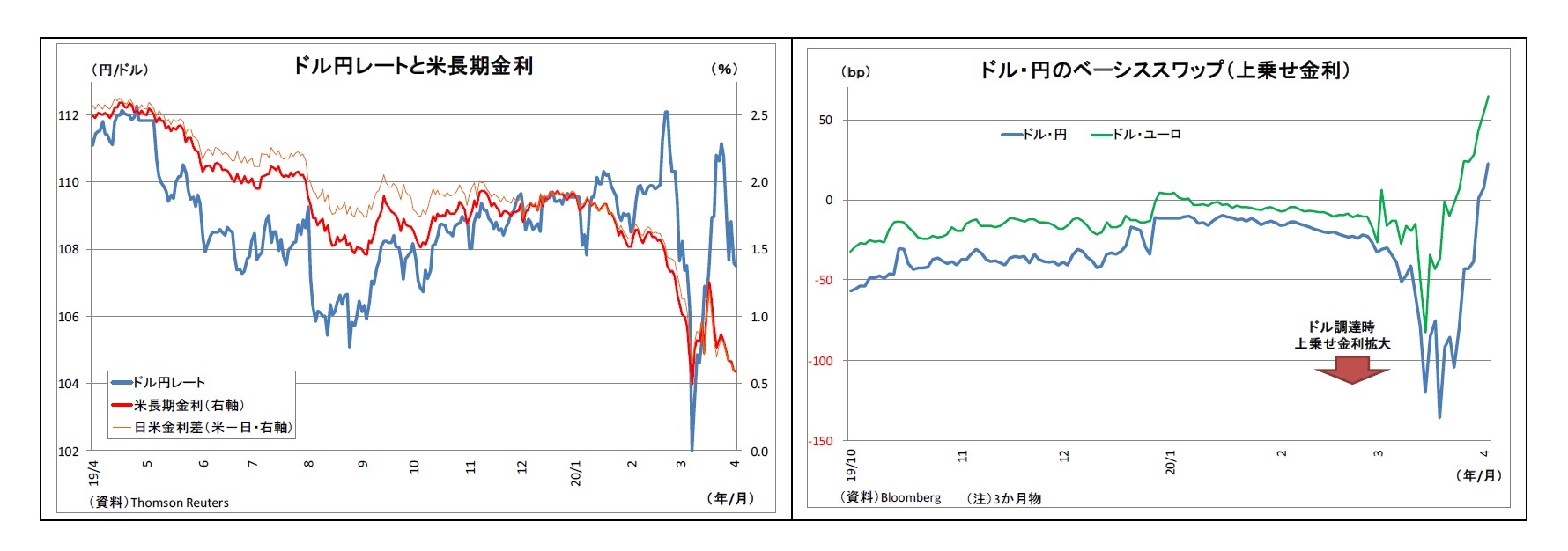

まず、2月下旬から3月上旬にかけては、1ドル112円台(2月24日)から101円台(3月9日)まで10円以上の急激な円高ドル安が進行した。従来、中国の問題に留まっていた新型コロナの感染拡大が欧米にも急速に広がり、世界経済減速懸念を通じて市場でリスクオフ(回避)の円買い圧力が急激に強まったためだ。また、この間にFRBが利下げ路線に急旋回し、3月上旬に緊急利下げを実施したことも米金利低下を通じてドル安に拍車をかけた。

(2) 3月上旬~下旬:円安ドル高

しかし、その後は一転して円安ドル高基調となり、3月下旬にかけて111円台(3月25日)まで10円程度の大幅な円安ドル高が進んだ。この間も引き続き欧米での感染拡大によって世界経済の減速懸念が強まり、VIX指数(恐怖指数)も上昇していた。従来、市場の警戒感が強まりVIX指数が上昇する場面では、安全通貨かつ低金利で調達通貨とされる円が買われることで「リスクオフの円高ドル安」が進むことが一般的だが、この時期にはVIX指数が急上昇したにもかかわらず円安ドル高が進んだ(表紙図表参照)。

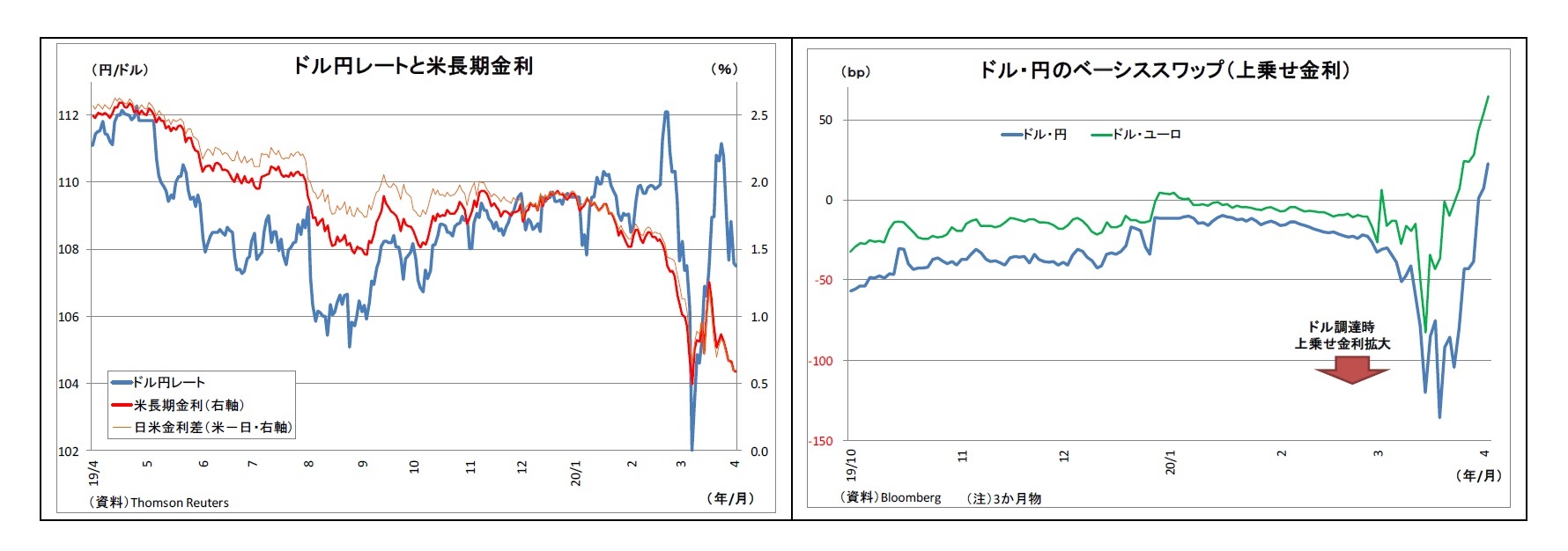

世界的な景気減速懸念とともに資金繰りへの懸念が高まったことで、世界の金融機関や企業の間で、流動性が最も高い国際決済通貨であるドルを求める動きが強まったためだ。いわゆる「有事のドル買い」の一種と言える。円との交換でドルを調達するベーシススワップ市場では、ドルを調達するための上乗せ金利(ドル・円ベーシススワップ)が3月下旬にかけて急拡大しており、この間のドル需要の高まりを示している。

2月下旬以降のドル円レートの動きを振り返ると、大きく3つの局面に分けられる。

(1) 2月下旬~3月上旬:円高ドル安

まず、2月下旬から3月上旬にかけては、1ドル112円台(2月24日)から101円台(3月9日)まで10円以上の急激な円高ドル安が進行した。従来、中国の問題に留まっていた新型コロナの感染拡大が欧米にも急速に広がり、世界経済減速懸念を通じて市場でリスクオフ(回避)の円買い圧力が急激に強まったためだ。また、この間にFRBが利下げ路線に急旋回し、3月上旬に緊急利下げを実施したことも米金利低下を通じてドル安に拍車をかけた。

(2) 3月上旬~下旬:円安ドル高

しかし、その後は一転して円安ドル高基調となり、3月下旬にかけて111円台(3月25日)まで10円程度の大幅な円安ドル高が進んだ。この間も引き続き欧米での感染拡大によって世界経済の減速懸念が強まり、VIX指数(恐怖指数)も上昇していた。従来、市場の警戒感が強まりVIX指数が上昇する場面では、安全通貨かつ低金利で調達通貨とされる円が買われることで「リスクオフの円高ドル安」が進むことが一般的だが、この時期にはVIX指数が急上昇したにもかかわらず円安ドル高が進んだ(表紙図表参照)。

世界的な景気減速懸念とともに資金繰りへの懸念が高まったことで、世界の金融機関や企業の間で、流動性が最も高い国際決済通貨であるドルを求める動きが強まったためだ。いわゆる「有事のドル買い」の一種と言える。円との交換でドルを調達するベーシススワップ市場では、ドルを調達するための上乗せ金利(ドル・円ベーシススワップ)が3月下旬にかけて急拡大しており、この間のドル需要の高まりを示している。

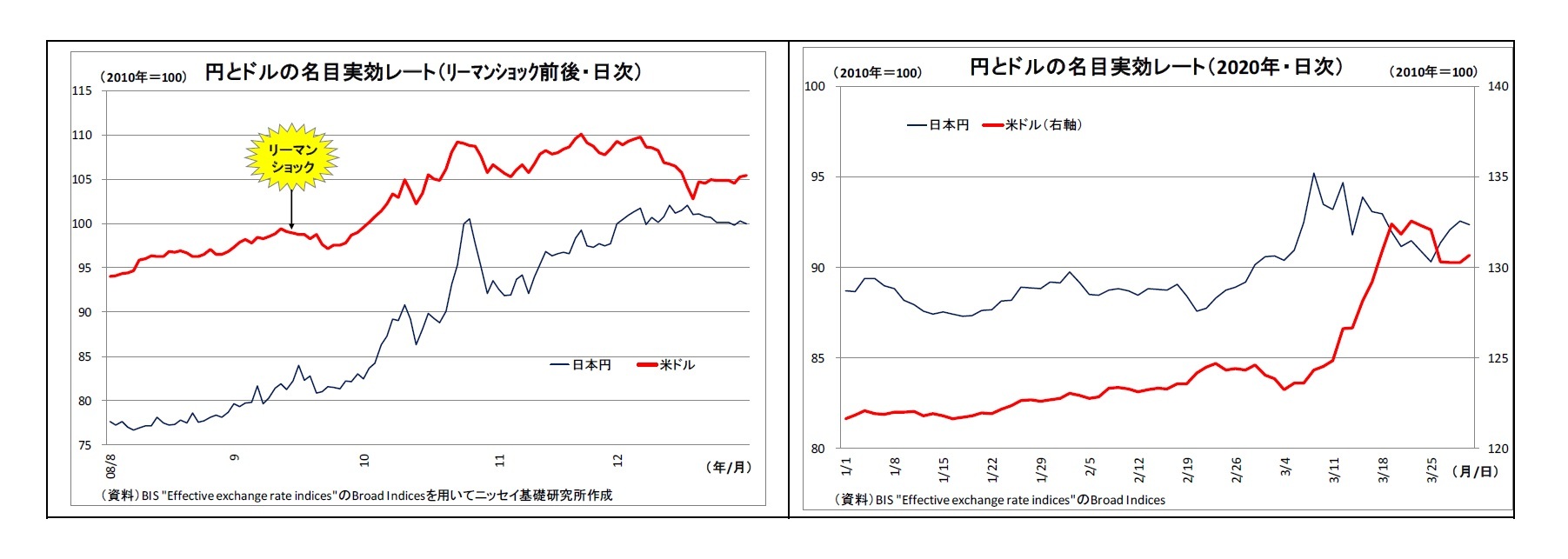

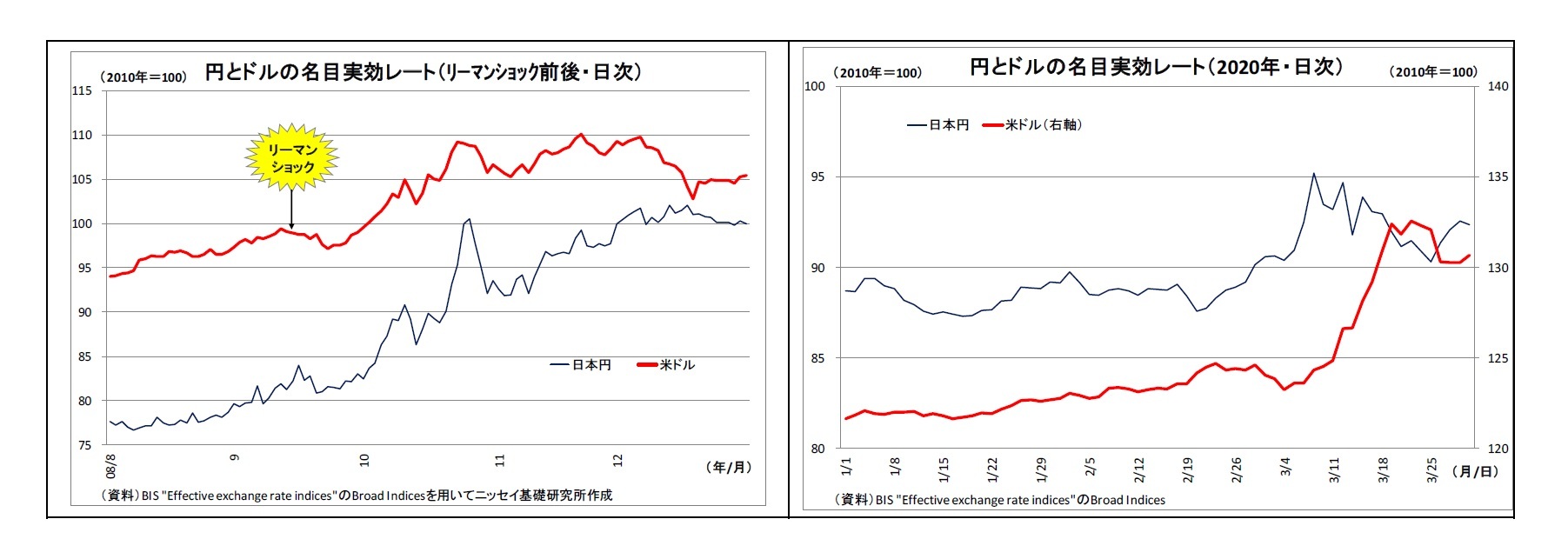

このように、資金繰り懸念によってドルの需要が高まってドル高が発生するのは、リーマンショック後にもみられた現象だ。通貨の総合的な強弱感を示す(名目)実効レート1を見ると、リーマンショック後の2008年9月下旬から10月下旬にかけて、ドル実効レートは1割以上上昇している。しかし、この間、円がドル以上に買われたため(円実効レートが急騰)、ドル円のペアでは大幅な円高ドル安が進行した(9月23日時点106円台後半→10/23日時点97円台後半)。

今回はドル実効レートが大幅に上昇する一方、円実効レートが3月上旬までの上昇の反動もあってやや下落したため、ドル円では大幅な円高ドル安が進行した。

今回はドル実効レートが大幅に上昇する一方、円実効レートが3月上旬までの上昇の反動もあってやや下落したため、ドル円では大幅な円高ドル安が進行した。

1 当該通貨と複数通貨の2国間為替レートを、当該国の貿易シェアで按分したもの。当レポートではBIS ”Effective exchange rate indices” のBroad indices(60カ国ベース)を用いている。

(3) 3月下旬以降:円高ドル安

その後、3月下旬以降は再び円高ドル安が進み、足元では108円付近で推移している。FRBによる大規模量的緩和や各国中銀との通貨スワップを通じたドル資金供給によって大量のドルが供給され、ドル需給のひっ迫感が和らいだためだ。また、米国で新型コロナ感染拡大を受けた経済指標悪化が確認され、ドル売りに拍車がかかった。

ちなみに、ドル・円ベーシススワップを見ても、この間にドル調達の上乗せ金利が急速に縮小、消滅しており、ドル需給の緩和を示している。

このように、2月下旬から足元にかけてのドル円は、「リスク回避の円買い」と「有事のドル買い」が綱引きをする形で方向感の定まらない展開が続いてきた。

その後、3月下旬以降は再び円高ドル安が進み、足元では108円付近で推移している。FRBによる大規模量的緩和や各国中銀との通貨スワップを通じたドル資金供給によって大量のドルが供給され、ドル需給のひっ迫感が和らいだためだ。また、米国で新型コロナ感染拡大を受けた経済指標悪化が確認され、ドル売りに拍車がかかった。

ちなみに、ドル・円ベーシススワップを見ても、この間にドル調達の上乗せ金利が急速に縮小、消滅しており、ドル需給の緩和を示している。

このように、2月下旬から足元にかけてのドル円は、「リスク回避の円買い」と「有事のドル買い」が綱引きをする形で方向感の定まらない展開が続いてきた。

(今後のポイント:ドル需給、日本での感染拡大)

それでは、当面(今後1~2カ月間)のドル円はどちらに向かうのだろうか。方向性を考えるうえで、大きなポイントは2つあると考えている。

(1)ドル需給のひっ迫感

一つは引き続き「ドル需給のひっ迫感だ」。欧米での新型コロナ感染拡大はまだ続くうえ、今後は新型コロナ拡大後の極めて厳しい経済指標の公表が見込まれることから、世界経済の減速懸念が続きそうだ。従って、世界的に企業や金融機関のドル需要も続くとみられるが、一方でFRBの大規模なドル供給も続くため、「民間のドル需要 vs FRBのドル供給」のバランスがドル需給のひっ迫感を左右することになる。

それでは、当面(今後1~2カ月間)のドル円はどちらに向かうのだろうか。方向性を考えるうえで、大きなポイントは2つあると考えている。

(1)ドル需給のひっ迫感

一つは引き続き「ドル需給のひっ迫感だ」。欧米での新型コロナ感染拡大はまだ続くうえ、今後は新型コロナ拡大後の極めて厳しい経済指標の公表が見込まれることから、世界経済の減速懸念が続きそうだ。従って、世界的に企業や金融機関のドル需要も続くとみられるが、一方でFRBの大規模なドル供給も続くため、「民間のドル需要 vs FRBのドル供給」のバランスがドル需給のひっ迫感を左右することになる。

(2) 日本での感染爆発

(2) 日本での感染爆発そして、もう一つのポイントは日本での新型コロナの感染拡大だ。これまで、日本の感染者数(確認されたベース)は新規発生数でみても、累計発生数でみても欧米を大きく下回ってきた。しかしながら、最近では感染の拡大ペースが加速してきており、予断を許さない状況になってきている。実現しないことを願うが、日本で欧米のような爆発的な感染拡大が起きる可能性も排除はできない。

そこで、今後日本で爆発的な感染拡大が起きた場合のドル円への影響を考えると、円高圧力が強まる可能性が高いだろう。日本株下落に伴うリスクオフの円買いが入るうえ、リパトリエーション(本国への資金還流、以下、「リパトリ」)観測が台頭する可能性があるためだ。

具体的には、「非常事態に突入することで企業や金融機関等が資金繰り悪化に備えて手元資金を積み増すにあたり、日本は世界最大の対外純債権国であるだけに、海外資産を売却して円に換え、国内に還流させる動きが強まるだろう」という市場の観測だ。確かに日本企業が資金を積み増す場合には、国内決済に使えないドルよりも円が選好されると考えられる。

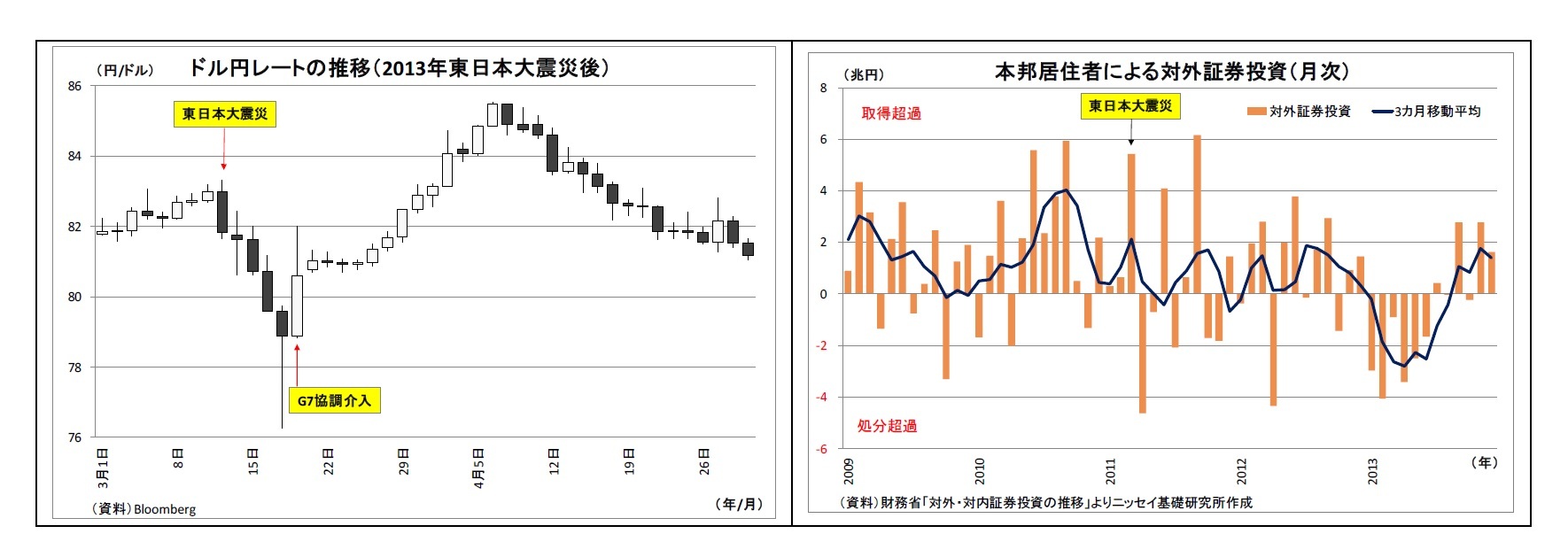

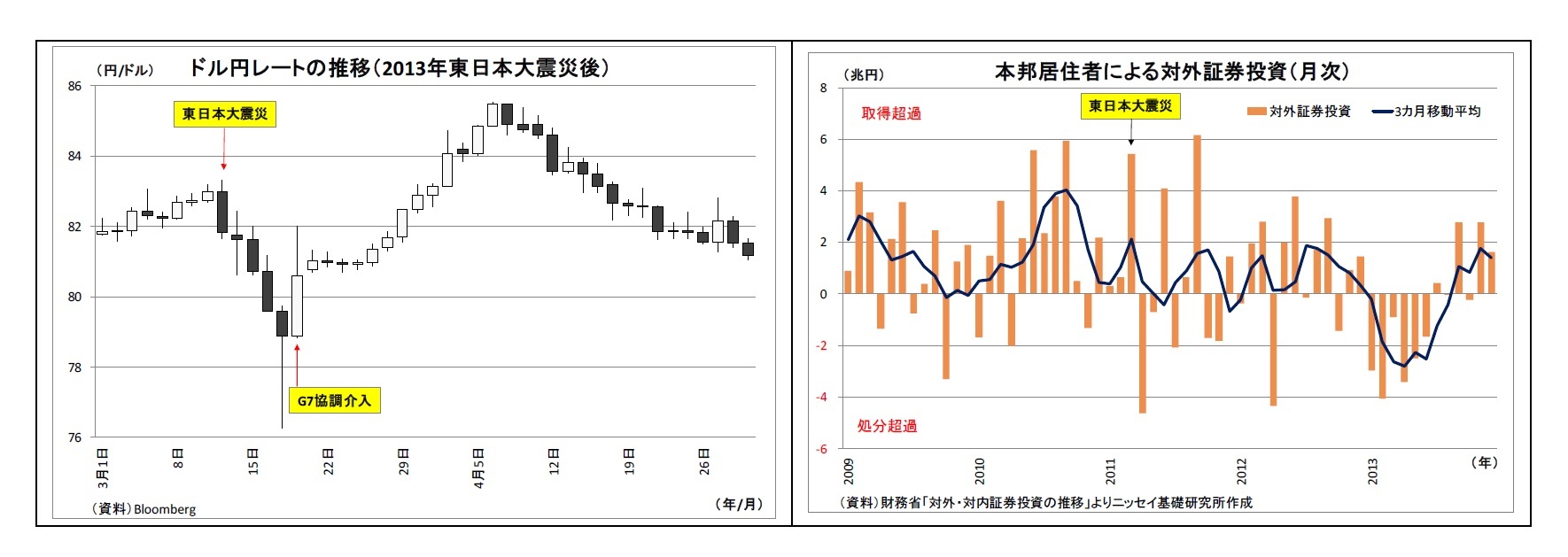

近年では、2011年3月11日に発生した東日本大震災の直後に円高が進み、円が当時の最高値を更新したが、主因は「日本企業(特に保険会社)によるリパトリが起こる」という市場の観測であった(その後、G7の協調円売り介入実施により円安基調に反転)。ちなみに、1995年の阪神・淡路大震災後にも大幅な円高ドル安が進んでいる。

実際に東日本大震災後の対外証券投資の動向を振り返ると、国内居住者が対外証券を処分する動きが強まった形跡は確認できないため、リパトリは起きていなかったとみられる。しかしながら、たとえ実際にリパトリが起きなくても、市場で観測が高まるだけで円高圧力が強まる。

具体的には、「非常事態に突入することで企業や金融機関等が資金繰り悪化に備えて手元資金を積み増すにあたり、日本は世界最大の対外純債権国であるだけに、海外資産を売却して円に換え、国内に還流させる動きが強まるだろう」という市場の観測だ。確かに日本企業が資金を積み増す場合には、国内決済に使えないドルよりも円が選好されると考えられる。

近年では、2011年3月11日に発生した東日本大震災の直後に円高が進み、円が当時の最高値を更新したが、主因は「日本企業(特に保険会社)によるリパトリが起こる」という市場の観測であった(その後、G7の協調円売り介入実施により円安基調に反転)。ちなみに、1995年の阪神・淡路大震災後にも大幅な円高ドル安が進んでいる。

実際に東日本大震災後の対外証券投資の動向を振り返ると、国内居住者が対外証券を処分する動きが強まった形跡は確認できないため、リパトリは起きていなかったとみられる。しかしながら、たとえ実際にリパトリが起きなくても、市場で観測が高まるだけで円高圧力が強まる。

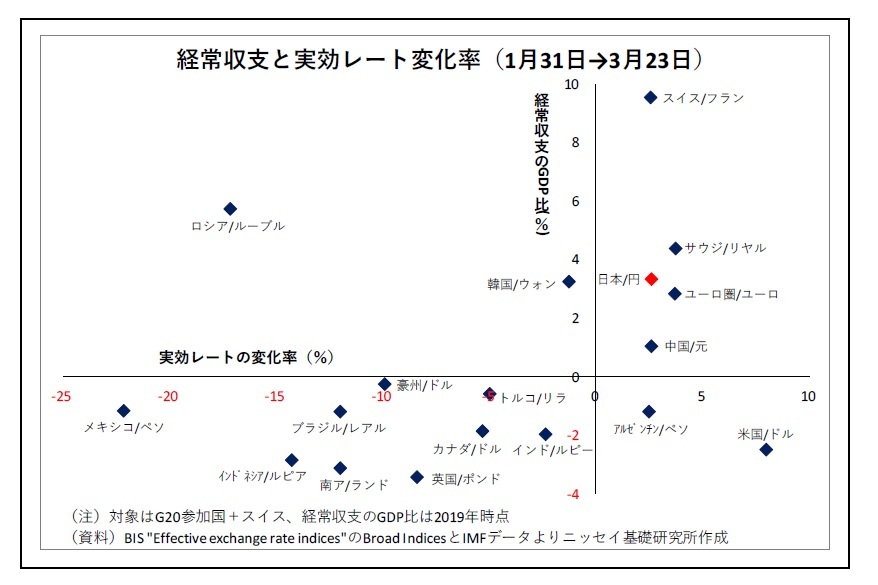

逆に日本で爆発的な感染拡大が起きた場合に「日本売り」の様相となって円安に振れる可能性も否定はできないが、長続きはしないだろう。一般的に、世界的な危機の際には、海外に資金を貸す立場にある経常黒字国の通貨はその安心感から買われやすく、海外から資金を借りる立場の経常赤字国の通貨は不安感から売られやすい。

実際、今年1月末から3月下旬にかけての主要国通貨の実効為替レートの騰落率を見ると、日本も含め経常黒字国の通貨の多くは上昇し、経常赤字国の通貨の多くは下落している。

実際、今年1月末から3月下旬にかけての主要国通貨の実効為替レートの騰落率を見ると、日本も含め経常黒字国の通貨の多くは上昇し、経常赤字国の通貨の多くは下落している。多額の経常黒字を抱える日本の円は、危機の際に売られにくい側面を持つだけに、危機時の円売りは正当化しづらい。

今後については、既述の通り、世界的な資金繰りへの懸念から今後もドル需要が続く可能性があるが、FRBの大量供給によってドル需給のひっ迫感が緩和され、ドル高圧力は抑制されるだろう。

一方で、(疾病だけに不確実性は高いが)これまでのトレンドから見ると、今後も日本での新型コロナ感染拡大が懸念される。感染爆発とまではいかなくても、感染ペースが加速すればリスクオフの円買いが進みやすくなるうえ、リパトリ観測台頭に伴う円高圧力に波及する恐れがある。

既に米長期金利が0.6%付近まで低下し、FRBはマイナス金利政策の導入に否定的なことから、これ以上の米金利低下余地(=日米金利差の縮小余地)が乏しいことは円高の一定の抑制要因になるものの、一時的には再び105円を割り込む可能性がある。当面は円高に警戒が必要な時間帯が続きそうだ。

一方で、(疾病だけに不確実性は高いが)これまでのトレンドから見ると、今後も日本での新型コロナ感染拡大が懸念される。感染爆発とまではいかなくても、感染ペースが加速すればリスクオフの円買いが進みやすくなるうえ、リパトリ観測台頭に伴う円高圧力に波及する恐れがある。

既に米長期金利が0.6%付近まで低下し、FRBはマイナス金利政策の導入に否定的なことから、これ以上の米金利低下余地(=日米金利差の縮小余地)が乏しいことは円高の一定の抑制要因になるものの、一時的には再び105円を割り込む可能性がある。当面は円高に警戒が必要な時間帯が続きそうだ。

(2020年04月03日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【もし日本で感染爆発が起きたら、円相場はどう動く?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

もし日本で感染爆発が起きたら、円相場はどう動く?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.