- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州の新たな危機-ドイツの大規模財政出動だけではコロナ危機は克服できない

2020年03月26日

文字サイズ

- 小

- 中

- 大

1――広がり長引くロックダウン(封鎖措置)

欧州は新型コロナウィルスの感染の急激な拡大による新たな危機に直面している。

ユーロ圏経済は、新型コロナウィルスの問題が生じる前から、中国の景気減速や米中貿易摩擦、英国の欧州連合(EU)離脱、EUの環境規制の厳格化などの複合的な要因で、輸出、製造業が失速していた。

新型コロナウィルスは、2月中旬まで、主に中国とアジアの問題だった段階でも、弱い欧州経済の勢いを削ぐおそれはあった。

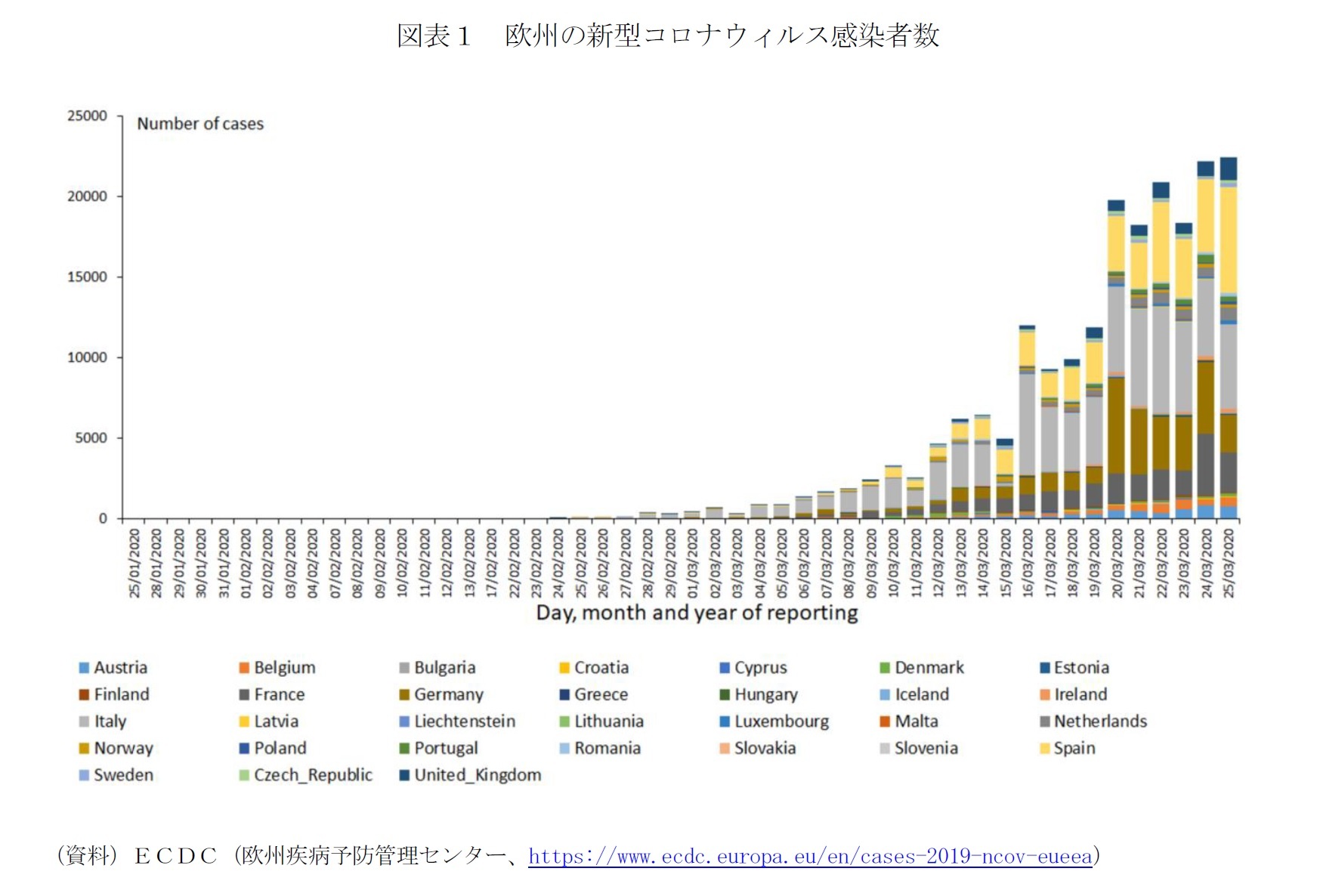

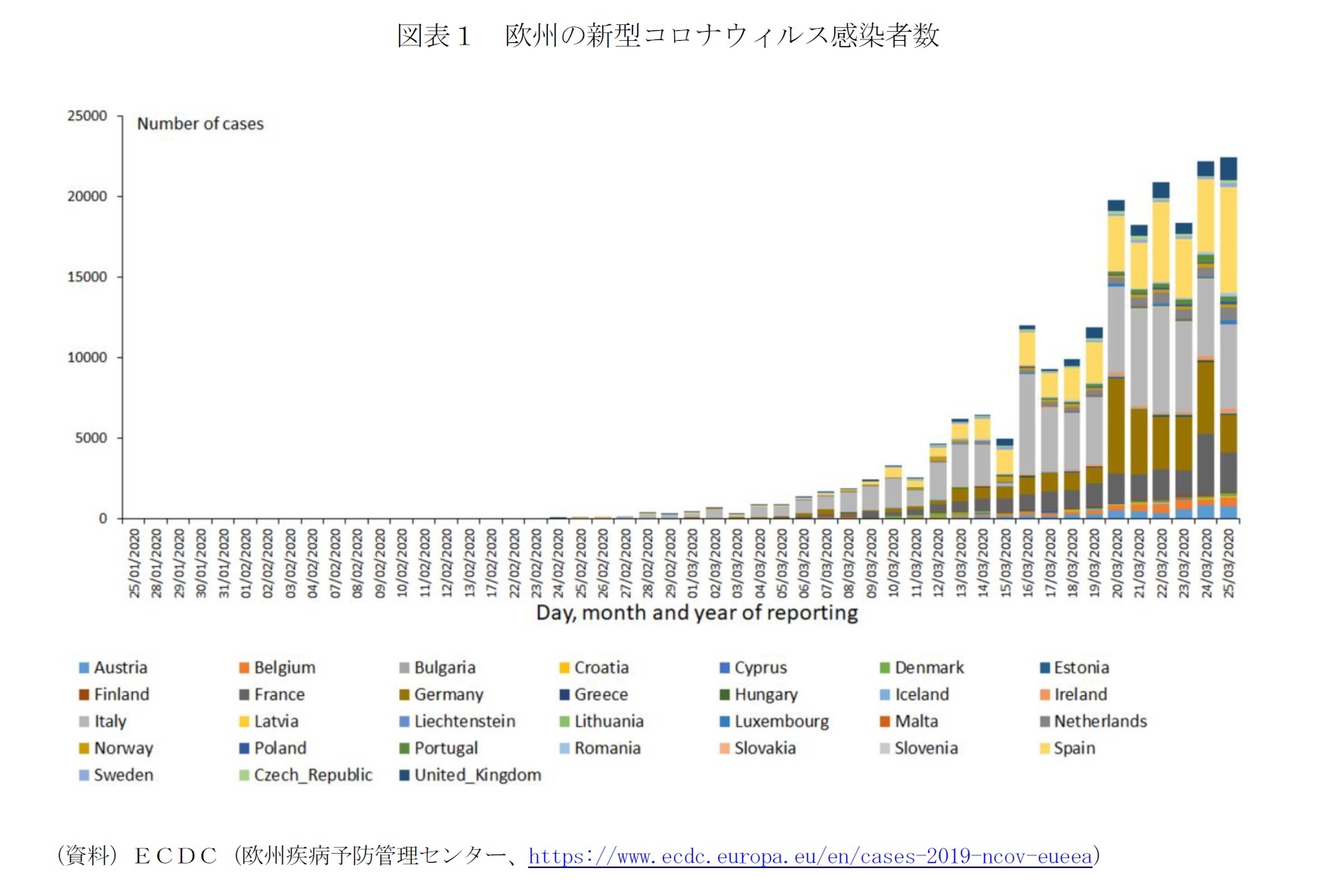

2月下旬以降は、域内での感染が一気に加速(図表1)、平時では例のない厳しい活動制限に追い込まれ、経済の大幅な落ち込みは避けられない情勢となった。イタリア、フランス、スペイン、ベルギーやドイツのバイエルン州などが次々とロックダウン(外出制限や生活必需品以外の店舗閉鎖などの強硬な封鎖措置)に動き、圏内でのヒトの移動も制限が課されている1。大規模イベントの自粛や学校の休校などに欧州大陸諸国よりも慎重な立場を取ってきた英国も2、感染拡大の加速を受けて、短期間で活動制限の段階を引き上げ、23日に3週間の全土のロックダウンを決めた。本稿執筆時点では、ロックダウンの期間延長3や、制限を強化する動きはあっても、緩和の動きはない。

域内外とのヒトの移動も事実上停止状態となった。EUは3月17日に、第3国から入域を30日間原則禁止することを決めた。渡航制限や入国拒否は世界各国に広がる。

ユーロ圏経済は、新型コロナウィルスの問題が生じる前から、中国の景気減速や米中貿易摩擦、英国の欧州連合(EU)離脱、EUの環境規制の厳格化などの複合的な要因で、輸出、製造業が失速していた。

新型コロナウィルスは、2月中旬まで、主に中国とアジアの問題だった段階でも、弱い欧州経済の勢いを削ぐおそれはあった。

2月下旬以降は、域内での感染が一気に加速(図表1)、平時では例のない厳しい活動制限に追い込まれ、経済の大幅な落ち込みは避けられない情勢となった。イタリア、フランス、スペイン、ベルギーやドイツのバイエルン州などが次々とロックダウン(外出制限や生活必需品以外の店舗閉鎖などの強硬な封鎖措置)に動き、圏内でのヒトの移動も制限が課されている1。大規模イベントの自粛や学校の休校などに欧州大陸諸国よりも慎重な立場を取ってきた英国も2、感染拡大の加速を受けて、短期間で活動制限の段階を引き上げ、23日に3週間の全土のロックダウンを決めた。本稿執筆時点では、ロックダウンの期間延長3や、制限を強化する動きはあっても、緩和の動きはない。

域内外とのヒトの移動も事実上停止状態となった。EUは3月17日に、第3国から入域を30日間原則禁止することを決めた。渡航制限や入国拒否は世界各国に広がる。

1 EU圏内でのヒトの自由な移動のため出入国審査を撤廃した「シェンゲン圏内」でも、感染拡大防止のためチェコ、ポーランド、ドイツ、オーストリアなどに国境管理導入の動きが広がる。チェコはこれまで認めてきた越境労働者の往来も禁止することを決めており、ドイツのバイエルン州は労働力の確保という面でも打撃を受けるおそれがある。

2 基礎研レター2020-03-13「英国は金融財政政策協調を新型コロナ拡大防止策より先行-背景にある長期戦への覚悟」をご参照下さい。

3 イタリアは、3月10日から4月3日まで全土封鎖に入ったが、感染拡大のペースが鈍らないことから、21日には食品など生活必需品以外、全産業の生産活動を停止すると発表した。スペインは当初3月15日から29日までとした外出制限を4月12日まで延長することを決めている。

2――リーマン超えが見込まれる経済活動への打撃

1|深いマイナス成長が見込まれる20年上半期

感染拡大抑制の強硬措置が、域内外で強化されていることで、ユーロ圏は少なくとも1~3月期、4~6月期は、急激かつ深いマイナス成長となるだろう。

当研究所では、ユーロ圏の経済見通しを3月10日に作成しており、この段階で、すでに1~3月期と4~6月期の2四半期連続のマイナス成長は不可避と見ていた4。その後、感染拡大で先行した中国では4月8日に1月23日から続いていた武漢市の封鎖措置が解除されるなど正常化に動き出しているが、欧州域内外にロックダウンが広がっており、相互に悪影響を及ぼしあう景気の落ち込みが現実化しつつある。

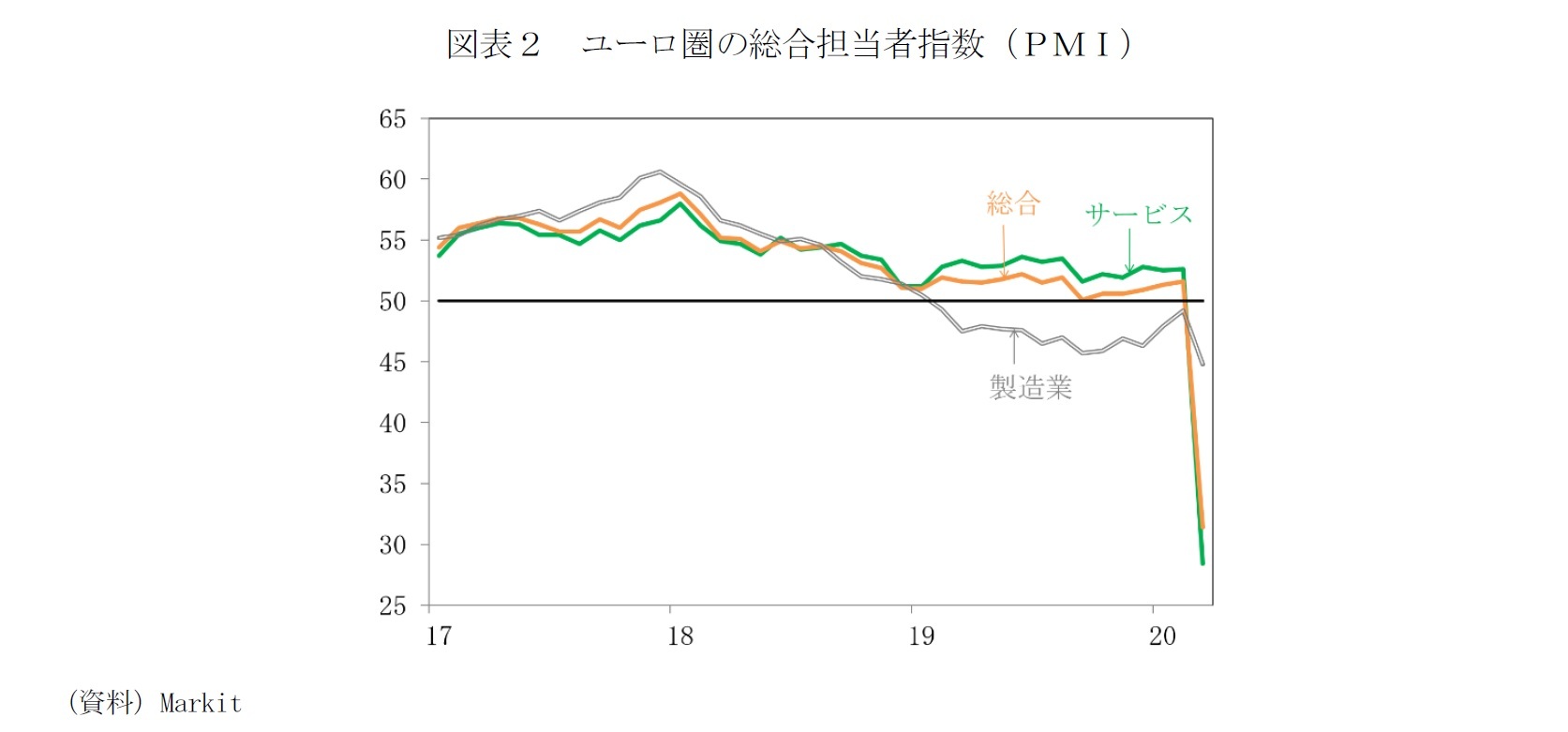

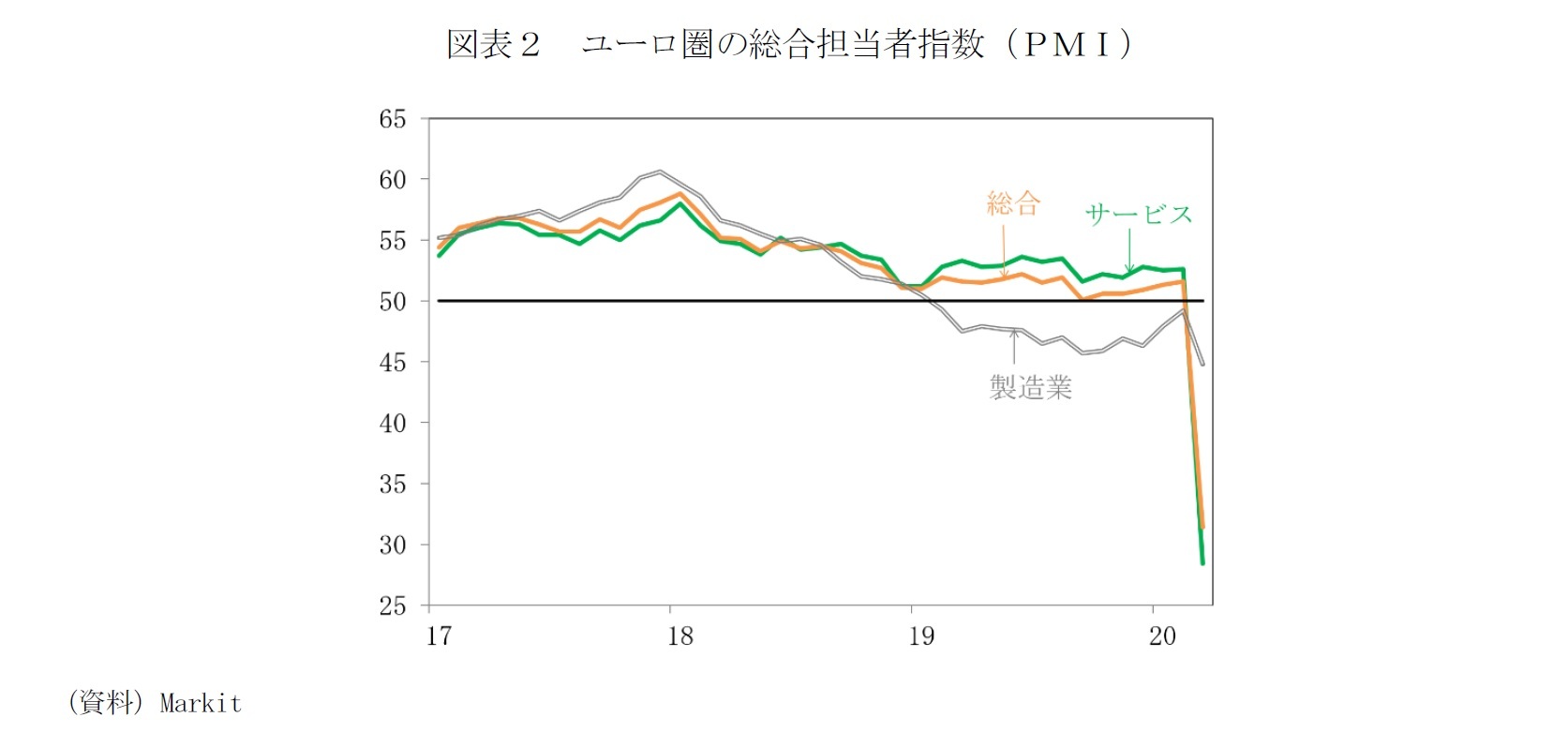

ユーロ圏の総合購買担当者指数(PMI)の3月速報値は生産活動の拡大と縮小の分かれ目となる50を大きく下回る31.4に沈んだ(図表2)。活動制限や移動制限が直接影響するサービス業の落ち込みが特に厳しく、19年初から続いていた製造業の不振をサービス業が補う構図が崩れた。

3月の段階では、持ちこたえているように見える製造業を巡る状況も厳しい。関連産業のすそ野が広い自動車メーカーに、需要の急激な減少、部品供給の遅延、従業員の感染予防という複合的な要因から生産停止の動きが広がっている。

20年年間のユーロ圏の実質GDPはマイナス、それもリーマン・ショック後の2009年の前年比マイナス4.5%を超える落ち込みが確実視される情勢だ。

感染拡大抑制の強硬措置が、域内外で強化されていることで、ユーロ圏は少なくとも1~3月期、4~6月期は、急激かつ深いマイナス成長となるだろう。

当研究所では、ユーロ圏の経済見通しを3月10日に作成しており、この段階で、すでに1~3月期と4~6月期の2四半期連続のマイナス成長は不可避と見ていた4。その後、感染拡大で先行した中国では4月8日に1月23日から続いていた武漢市の封鎖措置が解除されるなど正常化に動き出しているが、欧州域内外にロックダウンが広がっており、相互に悪影響を及ぼしあう景気の落ち込みが現実化しつつある。

ユーロ圏の総合購買担当者指数(PMI)の3月速報値は生産活動の拡大と縮小の分かれ目となる50を大きく下回る31.4に沈んだ(図表2)。活動制限や移動制限が直接影響するサービス業の落ち込みが特に厳しく、19年初から続いていた製造業の不振をサービス業が補う構図が崩れた。

3月の段階では、持ちこたえているように見える製造業を巡る状況も厳しい。関連産業のすそ野が広い自動車メーカーに、需要の急激な減少、部品供給の遅延、従業員の感染予防という複合的な要因から生産停止の動きが広がっている。

20年年間のユーロ圏の実質GDPはマイナス、それもリーマン・ショック後の2009年の前年比マイナス4.5%を超える落ち込みが確実視される情勢だ。

4 Weeklyエコノミスト・レター2020-3-10「新型コロナウィルス拡大で景気は後退-2020~21年欧州経済見通し」をご参照下さい。

2|見込み難いV字型回復

コロナ・ショックは、経済の落ち込み幅だけでなく、生産や雇用の水準の回復に要する時間でも、リーマン・ショックを超えるおそれがある。

(1)リーマン・ショックの経験

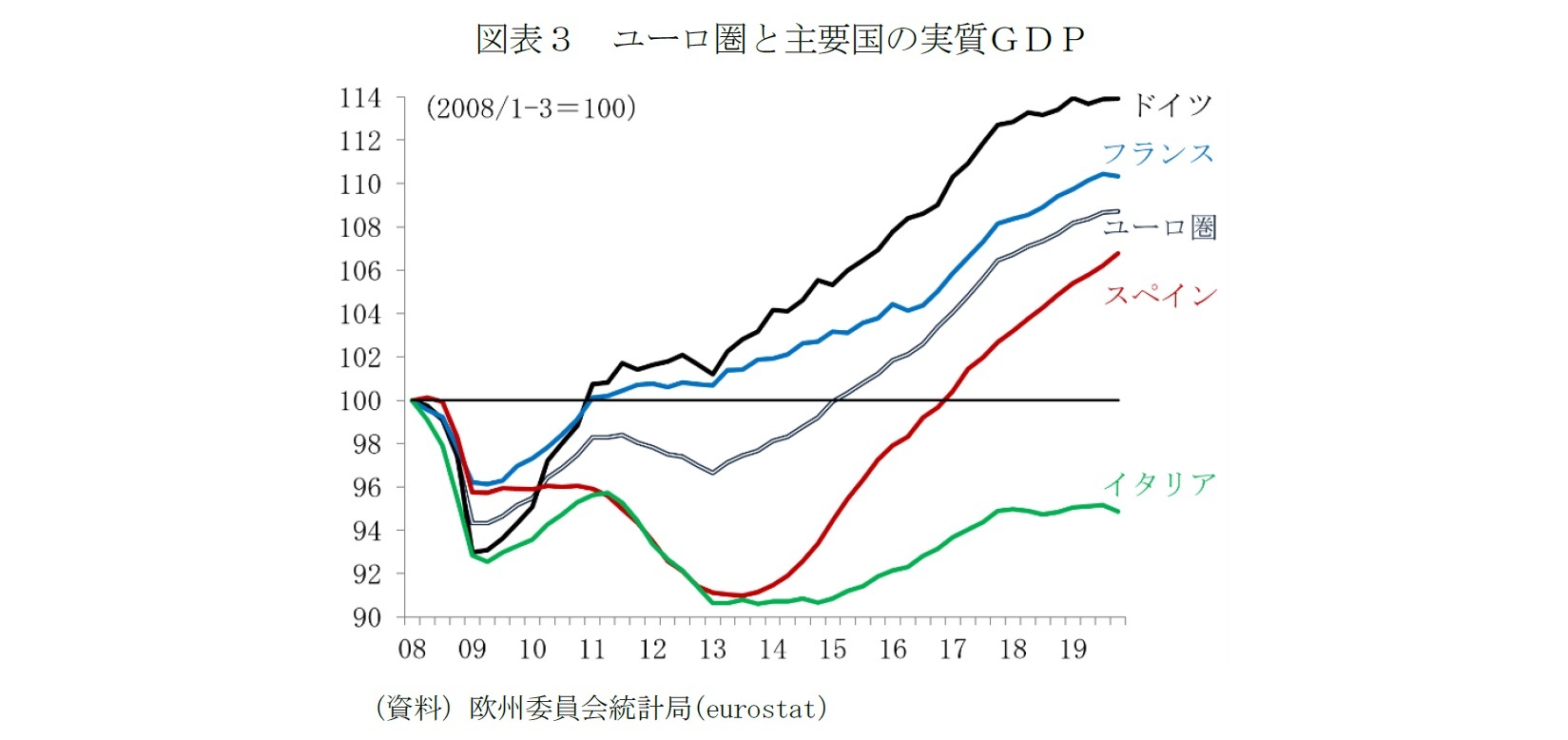

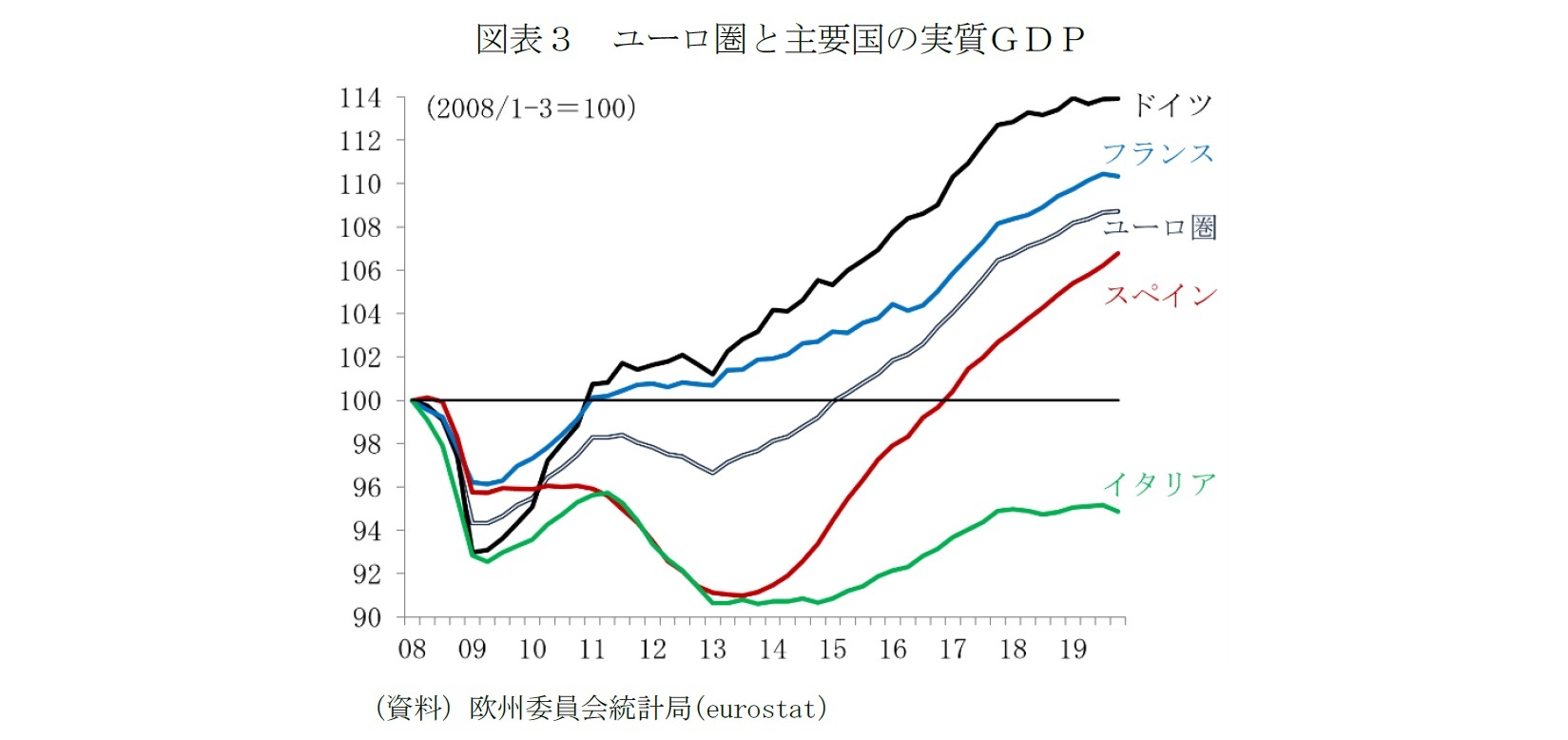

リーマン・ショック時は、急激な世界的信用収縮が景気に急ブレーキを掛けたが、金融システム対策と金融政策、財政政策で経済活動を刺激することが可能だった。主要20カ国地域(G20)による協調的な取り組みもあり、大幅なマイナス成長は2四半期に留まり、持ち直しに転じたことで(図表3)、2010年の実質GDPは同2.1%に回復した。

しかし、リーマン・ショック後のユーロ圏の回復局面は長続きせず、ユーロ圏内の過剰債務国を中心とする財政と金融、経済が相互に影響を及ぼしあう債務危機に陥った。圏内の競争力の格差と経常収支の不均衡が持続不可能な水準に蓄積していたことが原因だ。

このため、欧州が受けた打撃は、震源地の米国よりも大きく、底入れからピークの生産活動の水準の回復までに6年と、米国の2年より遥かに長い期間を費やした。

コロナ・ショックは、経済の落ち込み幅だけでなく、生産や雇用の水準の回復に要する時間でも、リーマン・ショックを超えるおそれがある。

(1)リーマン・ショックの経験

リーマン・ショック時は、急激な世界的信用収縮が景気に急ブレーキを掛けたが、金融システム対策と金融政策、財政政策で経済活動を刺激することが可能だった。主要20カ国地域(G20)による協調的な取り組みもあり、大幅なマイナス成長は2四半期に留まり、持ち直しに転じたことで(図表3)、2010年の実質GDPは同2.1%に回復した。

しかし、リーマン・ショック後のユーロ圏の回復局面は長続きせず、ユーロ圏内の過剰債務国を中心とする財政と金融、経済が相互に影響を及ぼしあう債務危機に陥った。圏内の競争力の格差と経常収支の不均衡が持続不可能な水準に蓄積していたことが原因だ。

このため、欧州が受けた打撃は、震源地の米国よりも大きく、底入れからピークの生産活動の水準の回復までに6年と、米国の2年より遥かに長い期間を費やした。

(2)コロナ・ショックの特性

今回は、欧州各国での感染拡大のペースが4~6月期中に鈍り始め、7~9月期には、活動制限や移動制限の緩和を探り始めるとしても、ロックダウンによる急激な落ち込みをカバーするようなV字型回復は期待できない。感染拡大再燃のリスクから制限解除は慎重に進めざるを得ないし、再強化もあり得るだろう。域外においても同様の展開が予想され、モノやヒトの流れが短期間で平時に戻ることは考えにくい。

コロナ・ショックが債務危機や金融危機を誘発すれば、リーマン・ショック後と同じように、中国や米国、日本などの底入れ後も、ユーロ圏だけが取り残されるおそれがある。

ユーロ圏は、リーマン・ショックと債務危機への政策対応で、欧州安定メカニズム(ESM)という常設の資金繰り支援の枠組みを備えるようになり、銀行監督と破綻処理も「銀行同盟」として一元化され、ルールの統一化や、銀行経営の透明化、健全化などが進んだ。

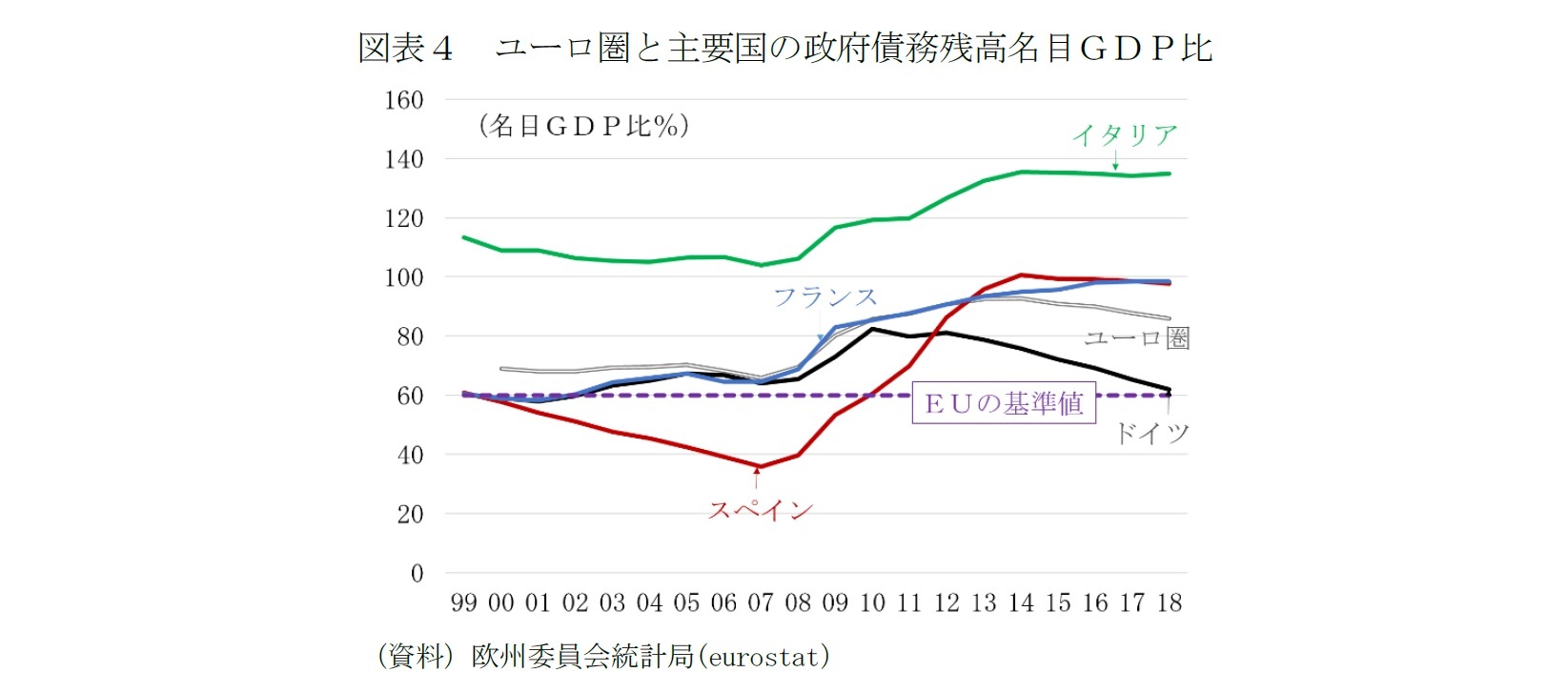

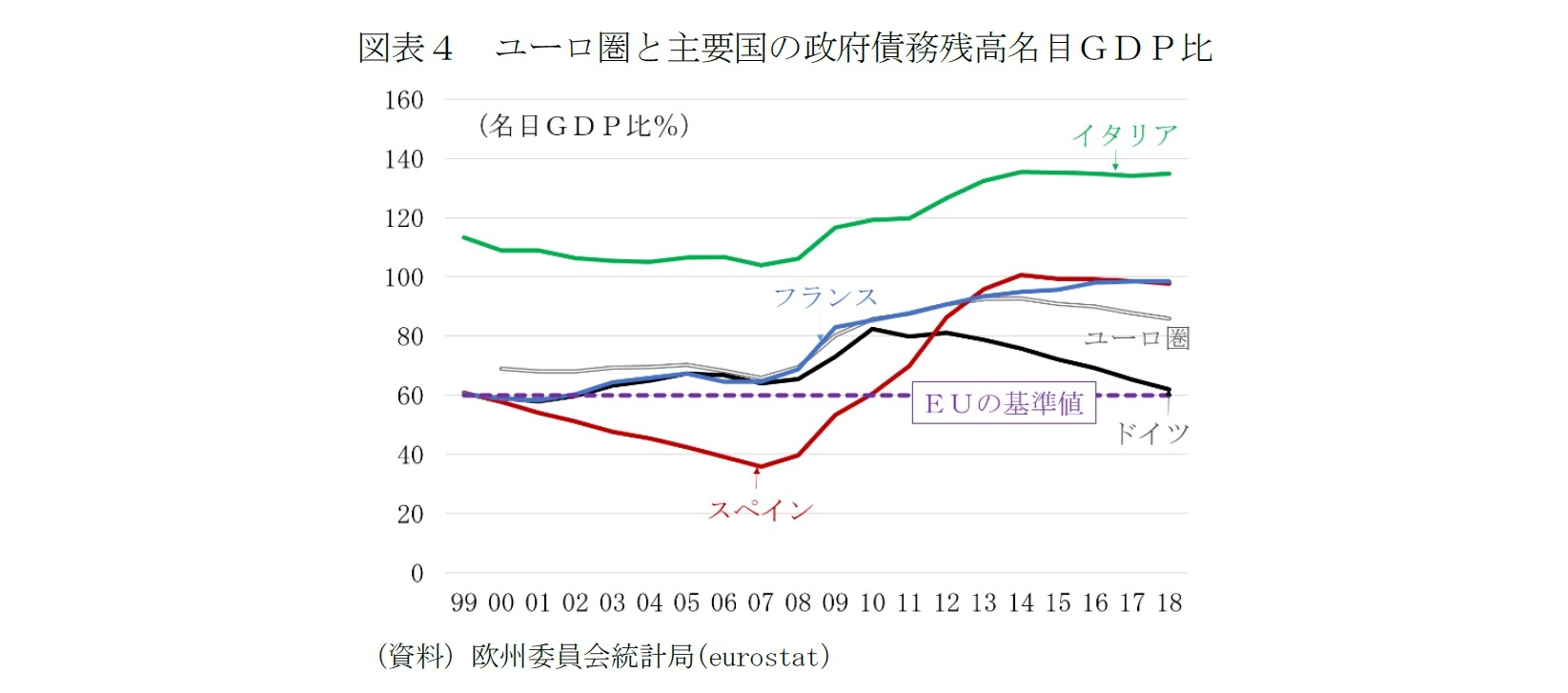

しかし、圏内の格差の解消が十分に進まず、コロナ・ショックで圏内の格差は一段と拡大すれば、EUやユーロの持続可能性が改めて問われてくる。感染拡大が最も深刻なイタリアは、リーマン・ショックに続くユーロ圏内の債務危機による二番底をつけた後、リーマン前の生産活動の水準を回復できないまま今回の危機を迎えた(図表3)。イタリアの政府債務残高の規模は大きく(図表4)、銀行システムの収益力も低い。

目下、世界全体で、関心は、ロックアウトなどの措置で、自国での感染拡大に歯止めをかけられるかに集中しているが、感染拡大ペースが落ち着き始めた段階では、EUやユーロの持続可能性に焦点が当たる可能性がある。

今回は、欧州各国での感染拡大のペースが4~6月期中に鈍り始め、7~9月期には、活動制限や移動制限の緩和を探り始めるとしても、ロックダウンによる急激な落ち込みをカバーするようなV字型回復は期待できない。感染拡大再燃のリスクから制限解除は慎重に進めざるを得ないし、再強化もあり得るだろう。域外においても同様の展開が予想され、モノやヒトの流れが短期間で平時に戻ることは考えにくい。

コロナ・ショックが債務危機や金融危機を誘発すれば、リーマン・ショック後と同じように、中国や米国、日本などの底入れ後も、ユーロ圏だけが取り残されるおそれがある。

ユーロ圏は、リーマン・ショックと債務危機への政策対応で、欧州安定メカニズム(ESM)という常設の資金繰り支援の枠組みを備えるようになり、銀行監督と破綻処理も「銀行同盟」として一元化され、ルールの統一化や、銀行経営の透明化、健全化などが進んだ。

しかし、圏内の格差の解消が十分に進まず、コロナ・ショックで圏内の格差は一段と拡大すれば、EUやユーロの持続可能性が改めて問われてくる。感染拡大が最も深刻なイタリアは、リーマン・ショックに続くユーロ圏内の債務危機による二番底をつけた後、リーマン前の生産活動の水準を回復できないまま今回の危機を迎えた(図表3)。イタリアの政府債務残高の規模は大きく(図表4)、銀行システムの収益力も低い。

目下、世界全体で、関心は、ロックアウトなどの措置で、自国での感染拡大に歯止めをかけられるかに集中しているが、感染拡大ペースが落ち着き始めた段階では、EUやユーロの持続可能性に焦点が当たる可能性がある。

(2020年03月26日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州の新たな危機-ドイツの大規模財政出動だけではコロナ危機は克服できない】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州の新たな危機-ドイツの大規模財政出動だけではコロナ危機は克服できないのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.