- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 【アジア・新興国】東南アジア経済の見通し~新型コロナと原油安の影響を受けて2020年前半に大幅な景気下振れを予想

2020年03月19日

文字サイズ

- 小

- 中

- 大

1.東南アジア経済の概況と見通し

(経済概況:輸出・投資が振るわず、景気は減速傾向)

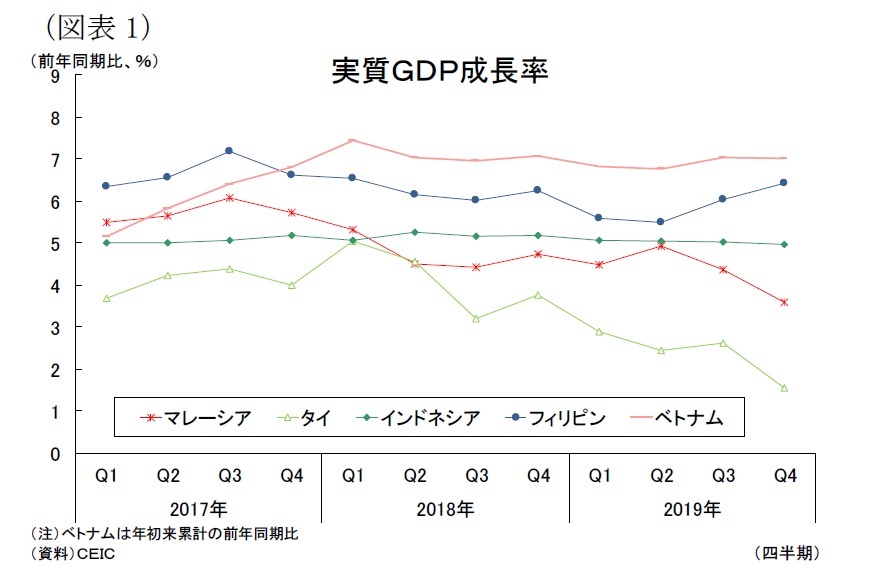

東南アジア5カ国の経済は、厳しい貿易環境が続くなかで内需に悪影響が波及しており、総じて景気の減速傾向が続いている(図表1)。

東南アジア5カ国の経済は、厳しい貿易環境が続くなかで内需に悪影響が波及しており、総じて景気の減速傾向が続いている(図表1)。

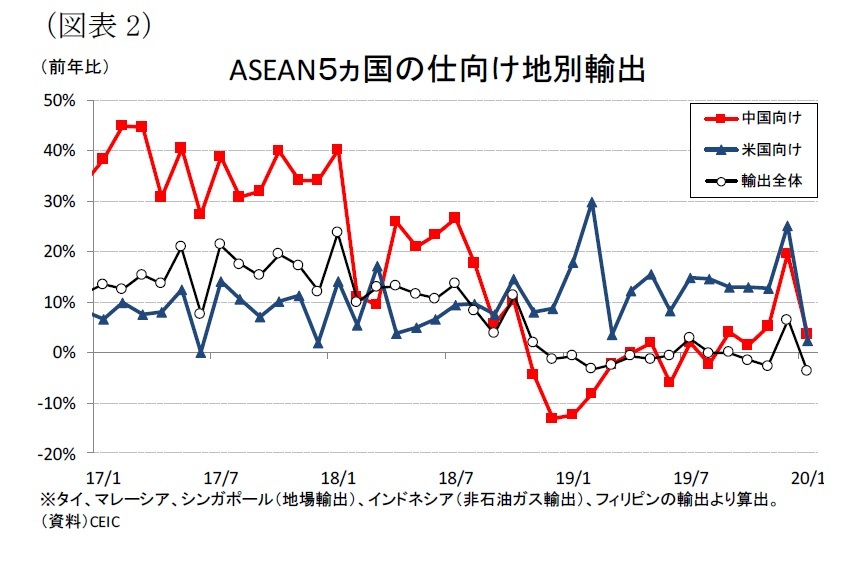

まず輸出は米中対立の激化を背景とする世界経済の減速を受けて低迷している。もっとも、この輸出の低迷は景気が悪化している欧州向けやアセアン域内向けが中心であり、年末にかけて生産が上向いた中国向けの輸出は上昇に転じている(図表2)。また唯一ベトナムについては、米中貿易摩擦を背景に中国からの生産移管が進むというプラスの影響が大きく、輸出の好調が続いており、他のアセアン4ヵ国とは状況が異なっている。

まず輸出は米中対立の激化を背景とする世界経済の減速を受けて低迷している。もっとも、この輸出の低迷は景気が悪化している欧州向けやアセアン域内向けが中心であり、年末にかけて生産が上向いた中国向けの輸出は上昇に転じている(図表2)。また唯一ベトナムについては、米中貿易摩擦を背景に中国からの生産移管が進むというプラスの影響が大きく、輸出の好調が続いており、他のアセアン4ヵ国とは状況が異なっている。

内需は、投資を中心に弱含んでいる。投資は輸出の停滞や世界経済の先行き不透明感、資源価格の低迷を背景に企業の投資マインドが悪化して減速傾向にある。民間消費は製造業の賃金上昇率が鈍化するなど所得環境が悪化しつつあるが、物価と雇用情勢の安定から底堅い伸びを維持している。また政府の景気刺激策や各国で実施された金融緩和は弱含む国内需要を下支えている。

内需は、投資を中心に弱含んでいる。投資は輸出の停滞や世界経済の先行き不透明感、資源価格の低迷を背景に企業の投資マインドが悪化して減速傾向にある。民間消費は製造業の賃金上昇率が鈍化するなど所得環境が悪化しつつあるが、物価と雇用情勢の安定から底堅い伸びを維持している。また政府の景気刺激策や各国で実施された金融緩和は弱含む国内需要を下支えている。足元の景気動向の変化が目立つ国として、まずタイが10月から始まる国家予算の執行が遅れて成長率が低下した。またフィリピンは年前半に遅れていた予算執行が加速して年後半の成長率が上昇した。

(物価:原油安を受けて低位安定を予想)

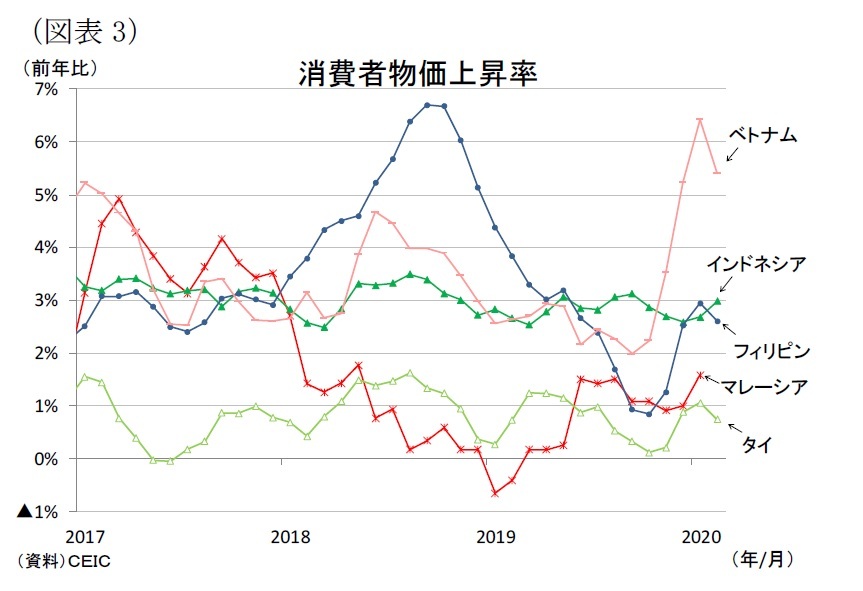

東南アジア5カ国の消費者物価上昇率(以下、インフレ率)は、昨年初から油価下落が物価の押し下げ要因となり、 低位安定した推移が続いてたが、足元では食品価格を中心に上昇傾向にある(図表3)。

東南アジア5カ国の消費者物価上昇率(以下、インフレ率)は、昨年初から油価下落が物価の押し下げ要因となり、 低位安定した推移が続いてたが、足元では食品価格を中心に上昇傾向にある(図表3)。

主だった動きとして、まずフィリピンは昨年初インフレ率が高水準にあったが、当局のインフレ抑制策や前年に実施した増税の影響が一巡してインフレ圧力が後退、その後は食品価格を中心に+2%まで上昇している。またベトナムは干ばつによる農作物被害にアフリカ豚コレラの影響が加わって食品価格が上昇、今年1月のインフレ率が+6.4%に達した。マレーシアは昨年前半にゼロ%台で推移していたが、18年6月に実施した減税効果が一巡してから+1%台前半まで上昇している。

主だった動きとして、まずフィリピンは昨年初インフレ率が高水準にあったが、当局のインフレ抑制策や前年に実施した増税の影響が一巡してインフレ圧力が後退、その後は食品価格を中心に+2%まで上昇している。またベトナムは干ばつによる農作物被害にアフリカ豚コレラの影響が加わって食品価格が上昇、今年1月のインフレ率が+6.4%に達した。マレーシアは昨年前半にゼロ%台で推移していたが、18年6月に実施した減税効果が一巡してから+1%台前半まで上昇している。先行きのインフレ率は、食品インフレで短期的に高止まりする国はあるが、総じて低位安定した推移を予想する。まず3月6日のOPEC加盟国と非加盟による減産協議が決裂して原油価格が急激に下落、また新型コロナの感染拡大を受けて各国の成長モメンタムげ減速していることは、先行きの物価を押し下げるだろう。また各国政府の実施する生活必需品の価格安定策や光熱費の値下げによる消費者支援策、そして電子商取引の拡大など構造的な要因も物価の安定に寄与するとみられる。

(金融政策:今年前半にかけて緩和局面が続く)

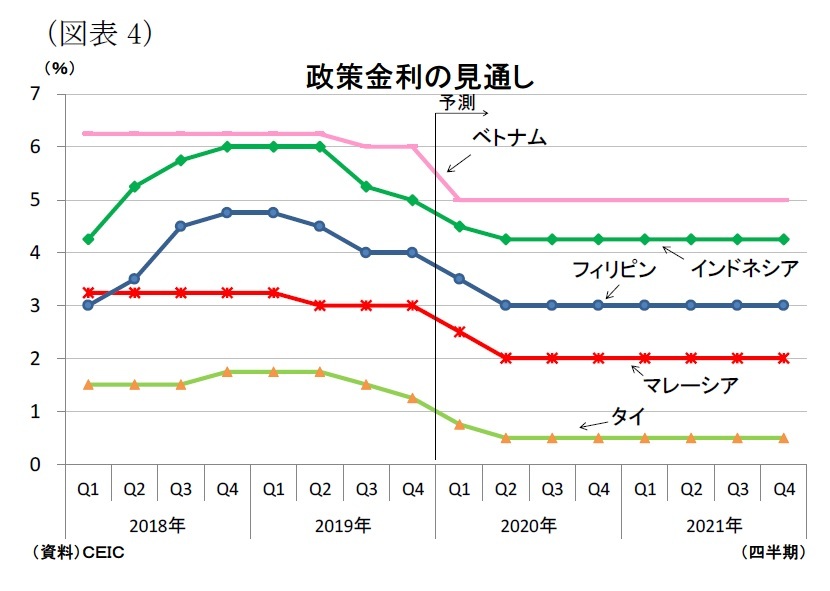

(金融政策:今年前半にかけて緩和局面が続く)東南アジア5カ国の金融政策は昨年、米連邦準備理事会(FRB)のハト派化を受けて新興国通貨が安定したほか、米中貿易戦争の激化によって世界経済の減速懸念が高まり、各国中銀は金融緩和に舵を切った(図表4)。そして年明け後も各国中銀の金融緩和の動きが続いている。新型コロナの世界的な感染拡大を受けて景気後退リスクが高まり、世界主要国の政府が景気刺激策を実施、各国中銀が利下げムードになっているためだ。特に3月3日に米FRBが緊急利下げを実施してから、各国中銀の利下げ姿勢は強まっている。

年明けから現在までに発表された各国中銀の金融緩和は、各国新型コロナウイルスの感染拡大が主たる判断材料となっているが、それぞれの国内要因は異なる。まずフィリピンの2月の利下げは(▲0.25%)は、1月のタール火山の噴火によって農業被害を受けたことも考慮された。またタイの2月の利下げ(▲0.25%)は、政府の予算執行の遅れによる国内経済の減速も踏まえた措置であった。マレーシアは1月と3月にそれぞれ0.25%の利下げを決定したが、1月は物価が安定するなかで成長軌道を上向かせるための予防的措置であり、サプライズ利下げであった。

先行きは、3月に新型コロナの感染が国内外で広がりを見せる中、各国経済に及ぼす影響は日増しに大きくなっており、各国中銀は年前半にかけて積極的な緩和姿勢を続けるものと予想する。特に米国の緊急利下げの影響は大きく、各国中銀は追随した利下げを打ち出しやすくなっている。国別に見ると、タイとマレーシア、インドネシア、フィリピンが20年前半にそれぞれ0.5%の追加利下げを実施すると予想する。これによりインドネシアとフィリピンは2018年の利上げ前の水準に戻り、それぞれ政策金利は4.25%、3.0%まで引き下げられることになるだろう。また輸出主導経済であるタイとマレーシアは世界景気後退を警戒して、政策金利を過去最低水準まで引き下げることになるとみている。

(経済見通し:新型コロナと原油安の影響を受けて景気減速へ)

2020年に入り、新型コロナの感染拡大により中国の経済活動に悪影響が出ている。東南アジア経済は中国経済との密接に結びついており、中国の消費需要減退や中国人観光客の減少が東南アジア5ヵ国の景気を下押ししている。また中国政府は企業に早期の操業再開を促したものの、厳しい検疫体制や移動制限により春節後の生産活動の正常化が遅れた結果、中国からの仕入れや中国向けの出荷など電子部品産業を中心にサプライチェーンに影響が出ており、東南アジア各国の生産活動に一部支障が出ている。そして3月に入ると中国国内における新型コロナの流行がピークを過ぎ、サプライチェーンが通常の状態に回復しつつある一方、新型コロナの感染は世界的に拡大、アセアン各国も水際対策だけでは国内の感染拡大を防ぎきれなくなっており、新たなステージ入りつつある。これを受けて各国政府は国内感染対策を矢継ぎ早に打ち出しており、新型コロナに関する世界情勢は日々刻々と変化している。現時点では新型コロナウイルスの感染がどの程度拡大し、いつ終息の目途が立つか見通すことは困難であるため、今回の経済見通し策定にあたっては、世界的な新型コロナの感染拡大の影響が4-6月期まで続いて、7月には経済が正常化することを前提としている。

この前提の下、東南アジア5ヵ国の経済の先行きは、年前半は新型コロナの影響で景気が下振れるが、年後半は経済活動の正常化によりペントアップ需要と挽回生産で景気が上向く展開を予想する。

まず輸出は足元で下げ止まりの兆しがみられるが、外国人観光客の減少やサプライチェーンの乱れによって年前半に下振れ、その後は経済正常化とITサイクルの回復によってプラスに転じるだろう。もっとも、その後の輸出の伸びは世界経済の減速を受けて緩やかな伸びに止まり、通年でゼロ成長を予想する。

内需は、まず民間部門の鈍化が避けられないだろう。民間消費は国内のウイルス感染が拡大するなかで国民の外出自粛の動きが広がって年前半は減速、その後は感染が終息に向かうなかでペントアップ需要で持ち直すだろう。もっとも大きな打撃を受ける観光業を中心に雇用情勢が悪化し、家計の所得環境が厳しくなるため、ペントアップ需要が一巡した後の消費の勢いはやや鈍化すると予想する。民間投資は、企業が新型コロナの対応に掛かり切りになるために年前半に落ち込み、その後も世界経済の景気後退懸念や原油安を受けて伸び悩むと予想する。

2020年に入り、新型コロナの感染拡大により中国の経済活動に悪影響が出ている。東南アジア経済は中国経済との密接に結びついており、中国の消費需要減退や中国人観光客の減少が東南アジア5ヵ国の景気を下押ししている。また中国政府は企業に早期の操業再開を促したものの、厳しい検疫体制や移動制限により春節後の生産活動の正常化が遅れた結果、中国からの仕入れや中国向けの出荷など電子部品産業を中心にサプライチェーンに影響が出ており、東南アジア各国の生産活動に一部支障が出ている。そして3月に入ると中国国内における新型コロナの流行がピークを過ぎ、サプライチェーンが通常の状態に回復しつつある一方、新型コロナの感染は世界的に拡大、アセアン各国も水際対策だけでは国内の感染拡大を防ぎきれなくなっており、新たなステージ入りつつある。これを受けて各国政府は国内感染対策を矢継ぎ早に打ち出しており、新型コロナに関する世界情勢は日々刻々と変化している。現時点では新型コロナウイルスの感染がどの程度拡大し、いつ終息の目途が立つか見通すことは困難であるため、今回の経済見通し策定にあたっては、世界的な新型コロナの感染拡大の影響が4-6月期まで続いて、7月には経済が正常化することを前提としている。

この前提の下、東南アジア5ヵ国の経済の先行きは、年前半は新型コロナの影響で景気が下振れるが、年後半は経済活動の正常化によりペントアップ需要と挽回生産で景気が上向く展開を予想する。

まず輸出は足元で下げ止まりの兆しがみられるが、外国人観光客の減少やサプライチェーンの乱れによって年前半に下振れ、その後は経済正常化とITサイクルの回復によってプラスに転じるだろう。もっとも、その後の輸出の伸びは世界経済の減速を受けて緩やかな伸びに止まり、通年でゼロ成長を予想する。

内需は、まず民間部門の鈍化が避けられないだろう。民間消費は国内のウイルス感染が拡大するなかで国民の外出自粛の動きが広がって年前半は減速、その後は感染が終息に向かうなかでペントアップ需要で持ち直すだろう。もっとも大きな打撃を受ける観光業を中心に雇用情勢が悪化し、家計の所得環境が厳しくなるため、ペントアップ需要が一巡した後の消費の勢いはやや鈍化すると予想する。民間投資は、企業が新型コロナの対応に掛かり切りになるために年前半に落ち込み、その後も世界経済の景気後退懸念や原油安を受けて伸び悩むと予想する。

一方、政府部門は景気の下支え役となる。各国政府は2月以降、景気対策を打ち出しており、観光関連産業や製造業向けの支援策、貧困対策を盛り込んでいる。今後も国内感染が増え続けると、追加の景気対策が打ち出されることになるだろう。また各国中銀は金融緩和を積極化しているほか、短期金融市場の流動性に注意を払っている。こうした政府と中銀の支援策は短期的な景気の落ち込みを完全に防ぐことはできないが、痛み止めとしての効果は見込めるほか、その後の景気回復をサポートするだろう。

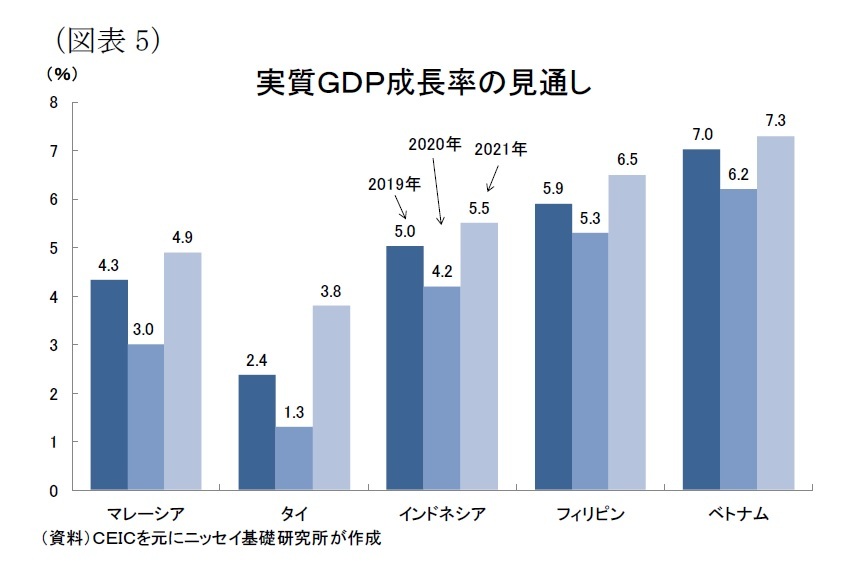

一方、政府部門は景気の下支え役となる。各国政府は2月以降、景気対策を打ち出しており、観光関連産業や製造業向けの支援策、貧困対策を盛り込んでいる。今後も国内感染が増え続けると、追加の景気対策が打ち出されることになるだろう。また各国中銀は金融緩和を積極化しているほか、短期金融市場の流動性に注意を払っている。こうした政府と中銀の支援策は短期的な景気の落ち込みを完全に防ぐことはできないが、痛み止めとしての効果は見込めるほか、その後の景気回復をサポートするだろう。国別にみると、東南アジア5ヵ国ともに20年の成長率は低下するが、特に経済の観光依存度の高いタイと、原油の純輸出国であるマレーシアの成長率の低下幅は相対的に大きくなるだろう。一方、インドネシアとフィリピン、ベトナムは内需が底堅く推移するため、成長率の低下幅は相対的に小さくなると予想する。(図表5)。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【【アジア・新興国】東南アジア経済の見通し~新型コロナと原油安の影響を受けて2020年前半に大幅な景気下振れを予想】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】東南アジア経済の見通し~新型コロナと原油安の影響を受けて2020年前半に大幅な景気下振れを予想のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.