- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- MMTを考える

2020年02月27日

文字サイズ

- 小

- 中

- 大

はじめに

金融政策による景気刺激策の限界が強く意識されるようになったこともあって、財政政策の活用を主張するMMT(Modern Monetary Theory:現代貨幣論)が注目を集めるようになっている。MMTの主張は、「自国通貨を持つ国は財政破綻しない」と要約されることが多く、財政破綻に関する部分が議論の的となっている。以下では、ミッチェルやレイらの著作(注1~3)を代表的なMMTの考え方ととらえて、MMTの主張と問題点を考察してみたい。

1――財政破綻の意味

MMTに関する議論は大幅な財政赤字を続けることで財政が破綻するかどうかという点に集中している。しかし、財政破綻についてのMMTの支持派と批判派の間の議論は、論点がずれているためにかみ合っていない。

「自国通貨を持つ国は財政破綻しない」というMMTの主張は、批判する側からすると荒唐無稽に見える。しかし、これは暗黙のうちに現在主要国が採用している制度を前提としているか、破綻を回避しようとすると財政以外で経済的な大問題が発生してしまうと考えているためである。

現在の制度に囚われず、物価や外貨の資金繰りといった財政以外の問題を無視して、財政破綻を単に「財政支出をまかなう資金が調達できなくなる」あるいは「政府が債務不履行に陥る」ということだとすると、MTTの主張するように財政破綻を回避することは常に可能で、財政破綻は起きないはずだ。例えば、自国通貨を発行する中央銀行がある国では、政府は国債などの自国通貨建ての債務の履行が困難になった際には、国の支払いのために中央銀行が自国通貨を増発して支払えば良いので、債務不履行は回避できる。

レイは、現代の貨幣(マネー)は単なる引換券(トークン)や債務の記録に過ぎないと述べている。MMTは、政府が支出を行うために必要な資金は、必要であれば中央銀行にある政府の当座預金残高の数字を増やすというコンピューターへのキー入力だけで作り出すことができると主張している。実際のところ、日本のマネーストックの代表的指標であるM2は約1000兆円だが、そのうち紙幣や硬貨など形のある「お金」は約100兆円に過ぎない。残りの「お金」は、銀行の預金通帳の上の数字や金融機関の帳簿上の記録数字などであり、レイの言うとおり債権・債務関係の記録に過ぎないと言えるだろう。

主要国が現在のような制度を採用するに至ったのは、持続的な財政赤字がインフレの亢進などの経済的な問題を引き起こすのを回避するためである。結局MMTの主張の妥当性を考えるためには、MMTへの批判の多くが暗黙のうちに前提としている、自国通貨の発行を際限なく続ければ経済に問題が起きるという考え方の妥当性を再検討することが必要だろう。

財政規律を維持しなければ経済に大きな悪影響を及ぼすという考えは、広く受け入れられており、各国は法律などによって財政赤字や政府債務残高の上限を設定することや、独立組織を作って監視を行うことなど財政規律を維持するために様々な制度を採用している。財政赤字を通貨発行によってまかない続けるとインフレを引き起こすということも、ほとんど自明のこととして受け入れられており、日本を含めて多くの国は中央銀行による公債の直接引き受けを禁止している。

このため政府が大幅な財政赤字をまかなうために大量の国債を発行して資金調達しようとすれば、国債の金利が上昇してしまい国債の発行が困難になってしまう。つまり自動的に財政赤字の拡大に歯止めがかかるという市場による規律付けが働くわけだ。中央銀行による公債の直接引き受けの禁止というルールは、財政赤字を続けると政府の資金調達が困難になるような制度を作ることで、政府債務の膨張を防止しようとしていると考えることができるだろう。実際に、日本銀行のwebでは、このような制度が設けられている理由を「中央銀行がいったん国債の引受けによって政府への資金供与を始めると、その国の政府の財政節度を失わせ、ひいては中央銀行通貨の増発に歯止めが掛からなくなり、悪性のインフレーションを引き起こすおそれがあるからです」と説明している。(注4)

財政赤字の持続可能性の議論では、「中央銀行による公債の直接引き受け禁止」という制度の下で、次期の政府債務残高が、「今期の政府債務+基礎的財政収支赤字+今期の政府債務から発生する利子の合計」となるという、以下のストックとフローの関係式を使ったものを多く見かける。

Dt+1=Dt+Bt=Dt+PBt+iDt=(1+i)Dt+PBt

D:債務残高、i:金利、g:経済成長率、PB:基礎的財政収支(赤字)、B:財政赤字

政府債務の名目GDPに対する比率が発散しない条件としては、多くの人が

PBt=0(基礎的財政収支均衡)のとき、i≦gというドーマー条件を思い浮かべるだろう。MMTの主張の妥当性を巡る議論の多くは、歴史的に名目経済成長率と名目金利のどちらが高かったのか、あるいは正常な経済ではどちらが高いのか、政府・中央銀行はこの条件を維持することができるのか、といった点に集中している。(注5)

このような条件の検討は、「財政赤字を賄うために国債を発行し、市中で消化する」という仕組みが前提となっている。しかし、政府支出を行うために国債を発行する必要は無く、通貨発行で対応する場合には利払いが発生しないので、国債金利と名目経済成長率のいずれが高いかということを議論しても無意味だ。他の問題を無視して「政府が財政支出に必要な資金を調達する」という点だけを取り上げるのならば、財政赤字が拡大したり政府債務残高が累増したりすれば資金調達できなくなると言うことはできない。結局のところ日本銀行が述べている、「中央銀行の通貨増発が悪性のインフレーションを引き起こす」という説明が正しいのかどうかがMMTの主張の妥当性を考える上で核心となる論点であると考える。

「自国通貨を持つ国は財政破綻しない」というMMTの主張は、批判する側からすると荒唐無稽に見える。しかし、これは暗黙のうちに現在主要国が採用している制度を前提としているか、破綻を回避しようとすると財政以外で経済的な大問題が発生してしまうと考えているためである。

現在の制度に囚われず、物価や外貨の資金繰りといった財政以外の問題を無視して、財政破綻を単に「財政支出をまかなう資金が調達できなくなる」あるいは「政府が債務不履行に陥る」ということだとすると、MTTの主張するように財政破綻を回避することは常に可能で、財政破綻は起きないはずだ。例えば、自国通貨を発行する中央銀行がある国では、政府は国債などの自国通貨建ての債務の履行が困難になった際には、国の支払いのために中央銀行が自国通貨を増発して支払えば良いので、債務不履行は回避できる。

レイは、現代の貨幣(マネー)は単なる引換券(トークン)や債務の記録に過ぎないと述べている。MMTは、政府が支出を行うために必要な資金は、必要であれば中央銀行にある政府の当座預金残高の数字を増やすというコンピューターへのキー入力だけで作り出すことができると主張している。実際のところ、日本のマネーストックの代表的指標であるM2は約1000兆円だが、そのうち紙幣や硬貨など形のある「お金」は約100兆円に過ぎない。残りの「お金」は、銀行の預金通帳の上の数字や金融機関の帳簿上の記録数字などであり、レイの言うとおり債権・債務関係の記録に過ぎないと言えるだろう。

主要国が現在のような制度を採用するに至ったのは、持続的な財政赤字がインフレの亢進などの経済的な問題を引き起こすのを回避するためである。結局MMTの主張の妥当性を考えるためには、MMTへの批判の多くが暗黙のうちに前提としている、自国通貨の発行を際限なく続ければ経済に問題が起きるという考え方の妥当性を再検討することが必要だろう。

財政規律を維持しなければ経済に大きな悪影響を及ぼすという考えは、広く受け入れられており、各国は法律などによって財政赤字や政府債務残高の上限を設定することや、独立組織を作って監視を行うことなど財政規律を維持するために様々な制度を採用している。財政赤字を通貨発行によってまかない続けるとインフレを引き起こすということも、ほとんど自明のこととして受け入れられており、日本を含めて多くの国は中央銀行による公債の直接引き受けを禁止している。

このため政府が大幅な財政赤字をまかなうために大量の国債を発行して資金調達しようとすれば、国債の金利が上昇してしまい国債の発行が困難になってしまう。つまり自動的に財政赤字の拡大に歯止めがかかるという市場による規律付けが働くわけだ。中央銀行による公債の直接引き受けの禁止というルールは、財政赤字を続けると政府の資金調達が困難になるような制度を作ることで、政府債務の膨張を防止しようとしていると考えることができるだろう。実際に、日本銀行のwebでは、このような制度が設けられている理由を「中央銀行がいったん国債の引受けによって政府への資金供与を始めると、その国の政府の財政節度を失わせ、ひいては中央銀行通貨の増発に歯止めが掛からなくなり、悪性のインフレーションを引き起こすおそれがあるからです」と説明している。(注4)

財政赤字の持続可能性の議論では、「中央銀行による公債の直接引き受け禁止」という制度の下で、次期の政府債務残高が、「今期の政府債務+基礎的財政収支赤字+今期の政府債務から発生する利子の合計」となるという、以下のストックとフローの関係式を使ったものを多く見かける。

Dt+1=Dt+Bt=Dt+PBt+iDt=(1+i)Dt+PBt

D:債務残高、i:金利、g:経済成長率、PB:基礎的財政収支(赤字)、B:財政赤字

政府債務の名目GDPに対する比率が発散しない条件としては、多くの人が

PBt=0(基礎的財政収支均衡)のとき、i≦gというドーマー条件を思い浮かべるだろう。MMTの主張の妥当性を巡る議論の多くは、歴史的に名目経済成長率と名目金利のどちらが高かったのか、あるいは正常な経済ではどちらが高いのか、政府・中央銀行はこの条件を維持することができるのか、といった点に集中している。(注5)

このような条件の検討は、「財政赤字を賄うために国債を発行し、市中で消化する」という仕組みが前提となっている。しかし、政府支出を行うために国債を発行する必要は無く、通貨発行で対応する場合には利払いが発生しないので、国債金利と名目経済成長率のいずれが高いかということを議論しても無意味だ。他の問題を無視して「政府が財政支出に必要な資金を調達する」という点だけを取り上げるのならば、財政赤字が拡大したり政府債務残高が累増したりすれば資金調達できなくなると言うことはできない。結局のところ日本銀行が述べている、「中央銀行の通貨増発が悪性のインフレーションを引き起こす」という説明が正しいのかどうかがMMTの主張の妥当性を考える上で核心となる論点であると考える。

2――マネーストックとインフレの関係

日本銀行による国債の直接引き受けが禁止されている理由の説明の背景には、単純な貨幣数量説は成り立っていないとしても、長期的にはマネーストックと名目GDPとの間には比例的な関係があるという考え方があるであろう。実質GDPの拡大には経済の生産力の限界という制約があるので、マネーストックの拡大が続けば、物価水準が上昇することになる。財政赤字を通貨発行でまかなうことはマネタリーベース(ハイパワードマネー)の増加からマネーストック(通貨残高)の増加を引き起こすので、インフレに繋がることになる。しかし、MMTはこのようにマネーストックの量が物価に影響するという考えを否定していて、総需要と経済の供給力の差が物価上昇率を決める主因だと考えている。

MMTは貨幣数量説的な説明を否定しているが、その考え方は二つの要素からできていると考えられる。第一は、マネタリーベースの増加がマネーストックの増加をもたらすというメカニズムについてだ。経済学の教科書では、貨幣乗数を使って、「中央銀行がマネタリーベースを増加させると、これを受け取ったA銀行はマネタリ-ベースの増分×準備率だけを残して、残りの資金を企業や家計に貸出す。この貸出は例えばB銀行の預金となるので、B銀行は増加預金額×準備率を残して、残りを貸出に回す。この資金はどこかの企業に貸付けられて、C銀行の預金となり、、、結局1/(1―準備率)の乗数倍だけマネーストックが増える。」と説明されることが多い。

しかしMMTでは、通常の教科書の説明のように金融機関が余剰資金を貸し出しに回しているのではなく、金融機関が貸出先を見つけてから必要な資金を市場で調達していると説明をしている。リーマンショックでは、欧米の金融機関が貸出しや投資に回す資金を短期の金融市場で調達していたことが、流動性危機が起きた際に金融危機を悪化させる要因の一つとなったとされる。このように通常の教科書の説明よりもMMTの説明の方が現実の金融市場に即したものになっているのではないだろうか。

MMTは、マネーストック(マネーサプライ)が企業などの資金需要と金融機関の貸出意欲によって決まる点を強調して、中央銀行はマネーストックの量をコントロールすることはできないという内生的貨幣供給論を唱えており、マネタリーベースとマネーストックの関係は不安定だと主張する。筆者は、教科書は銀行システムの中でマネーストックが増加するメカニズムを理解させようとして、分かりやすさのために、あたかも貨幣乗数が固定的でマネーストックの増加が供給側の要因だけで決まるかのように説明しているのであって、貨幣乗数は可変的だが中央銀行がマネーストック量を全くコントロールできないということでもないと考える。

第二の論点は、マネーストックと物価との関係である。単純な貨幣数量説では、マネーストックが全て取引に使われるかのように説明されるが、教科書では貨幣の機能として、価値尺度、流通手段、価値貯蔵の3つをあげていて、マネーストックの全てが取引に使われているわけではないのは周知のことだ。

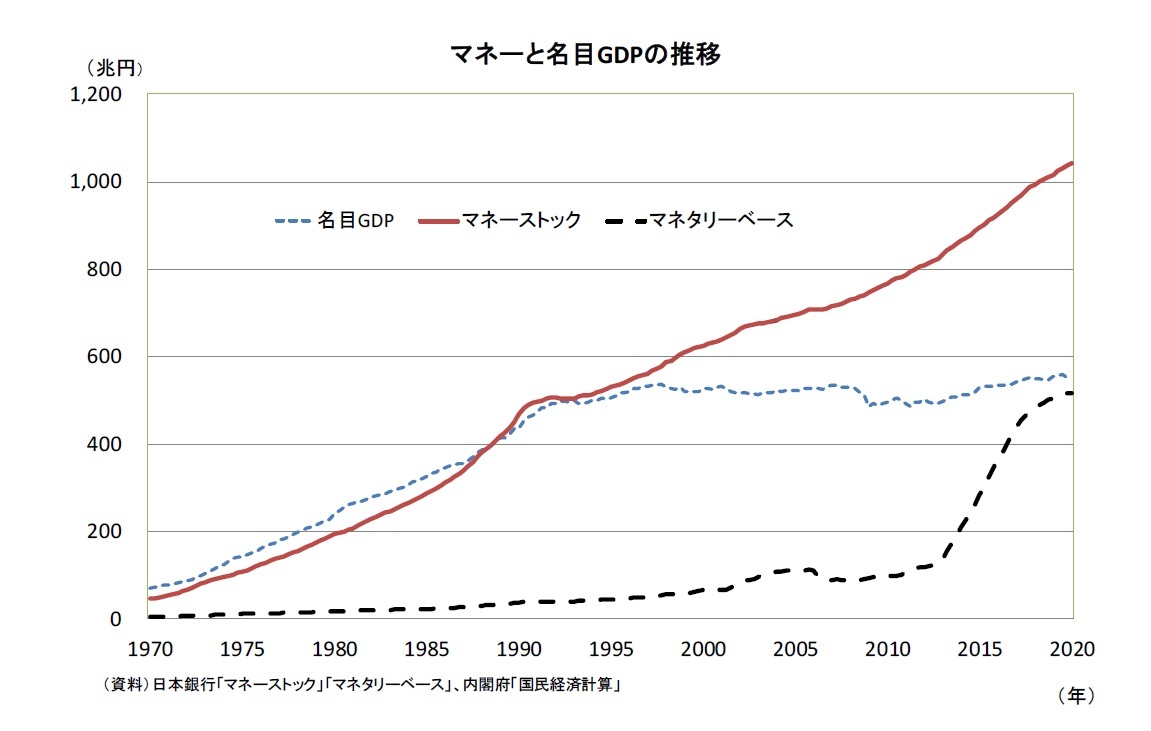

日本の名目GDPとマネーストック、マネタリーベースの関係を長期に見てみると、1990年頃までは、マネーストックと名目GDPは、ほぼ平行して動いていた。しかし、1990年頃以降はマネーストックが大幅に増加しているにも関わらず、名目GDPはわずかしか増加していない。現在の日本経済では、マネーストックと名目GDPの比率が、1990年頃までのほぼ1程度から2程度に上昇している。マネーストックのかなりの部分は取引に利用されず、他の金融資産同様に価値を保蔵するための手段として利用されていることを示唆している。

MMTは貨幣数量説的な説明を否定しているが、その考え方は二つの要素からできていると考えられる。第一は、マネタリーベースの増加がマネーストックの増加をもたらすというメカニズムについてだ。経済学の教科書では、貨幣乗数を使って、「中央銀行がマネタリーベースを増加させると、これを受け取ったA銀行はマネタリ-ベースの増分×準備率だけを残して、残りの資金を企業や家計に貸出す。この貸出は例えばB銀行の預金となるので、B銀行は増加預金額×準備率を残して、残りを貸出に回す。この資金はどこかの企業に貸付けられて、C銀行の預金となり、、、結局1/(1―準備率)の乗数倍だけマネーストックが増える。」と説明されることが多い。

しかしMMTでは、通常の教科書の説明のように金融機関が余剰資金を貸し出しに回しているのではなく、金融機関が貸出先を見つけてから必要な資金を市場で調達していると説明をしている。リーマンショックでは、欧米の金融機関が貸出しや投資に回す資金を短期の金融市場で調達していたことが、流動性危機が起きた際に金融危機を悪化させる要因の一つとなったとされる。このように通常の教科書の説明よりもMMTの説明の方が現実の金融市場に即したものになっているのではないだろうか。

MMTは、マネーストック(マネーサプライ)が企業などの資金需要と金融機関の貸出意欲によって決まる点を強調して、中央銀行はマネーストックの量をコントロールすることはできないという内生的貨幣供給論を唱えており、マネタリーベースとマネーストックの関係は不安定だと主張する。筆者は、教科書は銀行システムの中でマネーストックが増加するメカニズムを理解させようとして、分かりやすさのために、あたかも貨幣乗数が固定的でマネーストックの増加が供給側の要因だけで決まるかのように説明しているのであって、貨幣乗数は可変的だが中央銀行がマネーストック量を全くコントロールできないということでもないと考える。

第二の論点は、マネーストックと物価との関係である。単純な貨幣数量説では、マネーストックが全て取引に使われるかのように説明されるが、教科書では貨幣の機能として、価値尺度、流通手段、価値貯蔵の3つをあげていて、マネーストックの全てが取引に使われているわけではないのは周知のことだ。

日本の名目GDPとマネーストック、マネタリーベースの関係を長期に見てみると、1990年頃までは、マネーストックと名目GDPは、ほぼ平行して動いていた。しかし、1990年頃以降はマネーストックが大幅に増加しているにも関わらず、名目GDPはわずかしか増加していない。現在の日本経済では、マネーストックと名目GDPの比率が、1990年頃までのほぼ1程度から2程度に上昇している。マネーストックのかなりの部分は取引に利用されず、他の金融資産同様に価値を保蔵するための手段として利用されていることを示唆している。

マネーストックの変化がインフレを引き起こすわけではないと考えているMMTでは、政府が発行する国債を中央銀行が直接引き受けても、マネーストックが増加すること自体はインフレの原因にはならないと考える。ミッチェルは、政府の財政赤字を通貨発行で資金調達する(明示的財政ファイナンス)ことは、国債発行で資金調達することよりインフレ的だということはないと述べている。インフレへの効果は支出の規模のみに依存しており、総需要の成長速度が生産力の伸びを超えない限りハイパーインフレーションの危険はないと主張している。(注2)ゼロ金利の状態では短期国債とマネタリーベースとが完全な代替財となるということがしばしば議論されるが、MMTではM1、M2、M3といったマネーストックとその他の金融資産との差を重視していないように見える。

マネーストックの変化がインフレを引き起こすわけではないと考えているMMTでは、政府が発行する国債を中央銀行が直接引き受けても、マネーストックが増加すること自体はインフレの原因にはならないと考える。ミッチェルは、政府の財政赤字を通貨発行で資金調達する(明示的財政ファイナンス)ことは、国債発行で資金調達することよりインフレ的だということはないと述べている。インフレへの効果は支出の規模のみに依存しており、総需要の成長速度が生産力の伸びを超えない限りハイパーインフレーションの危険はないと主張している。(注2)ゼロ金利の状態では短期国債とマネタリーベースとが完全な代替財となるということがしばしば議論されるが、MMTではM1、M2、M3といったマネーストックとその他の金融資産との差を重視していないように見える。

(2020年02月27日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

櫨(はじ) 浩一 (はじ こういち)

櫨(はじ) 浩一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/03/06 | 不安の時代ー過剰な貯蓄を回避する保険の意義 | 櫨(はじ) 浩一 | 基礎研マンスリー |

| 2020/02/27 | MMTを考える | 櫨(はじ) 浩一 | 基礎研レポート |

| 2020/02/07 | 令和の日本経済はどうなるか-経済予測の限界と意義 | 櫨(はじ) 浩一 | 基礎研マンスリー |

| 2020/01/31 | 不安の時代~過剰な貯蓄を回避する保険の意義~ | 櫨(はじ) 浩一 | エコノミストの眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【MMTを考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

MMTを考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.