- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- リスク管理 >

- 分散投資効果の計測とパフォーマンス改善の検証

2020年02月14日

文字サイズ

- 小

- 中

- 大

2|分散投資効果を最大化するポートフォリオ

次に、理想的な状況を前提とした最適化により分散投資効果を最大化するポートフォリオを構築してみた2。この際、ポートフォリオのリスクは同期間の企業年金ポートフォリオのリスクと同水準に維持した3。これにより、パフォーマンスがどれだけ改善するかを試算した。

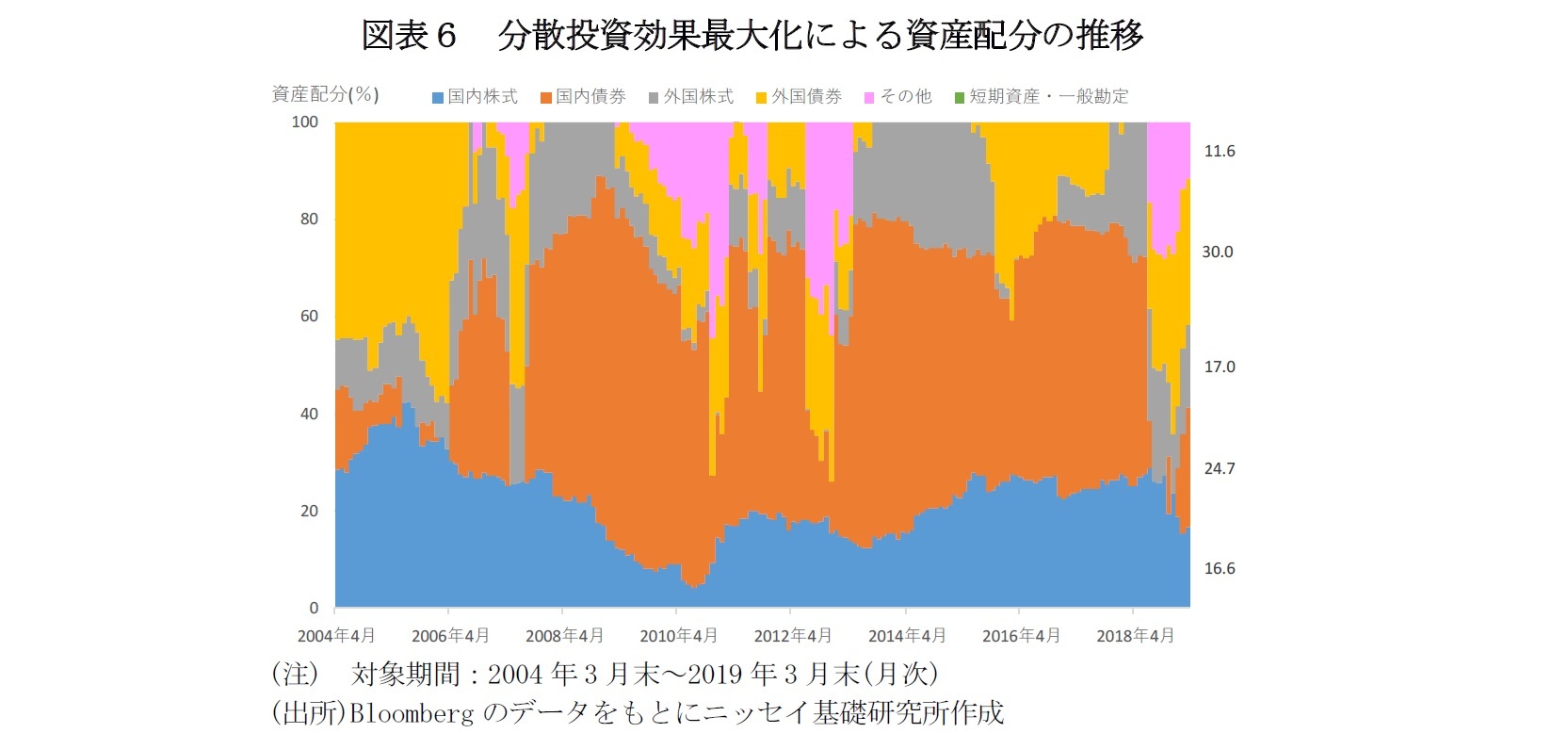

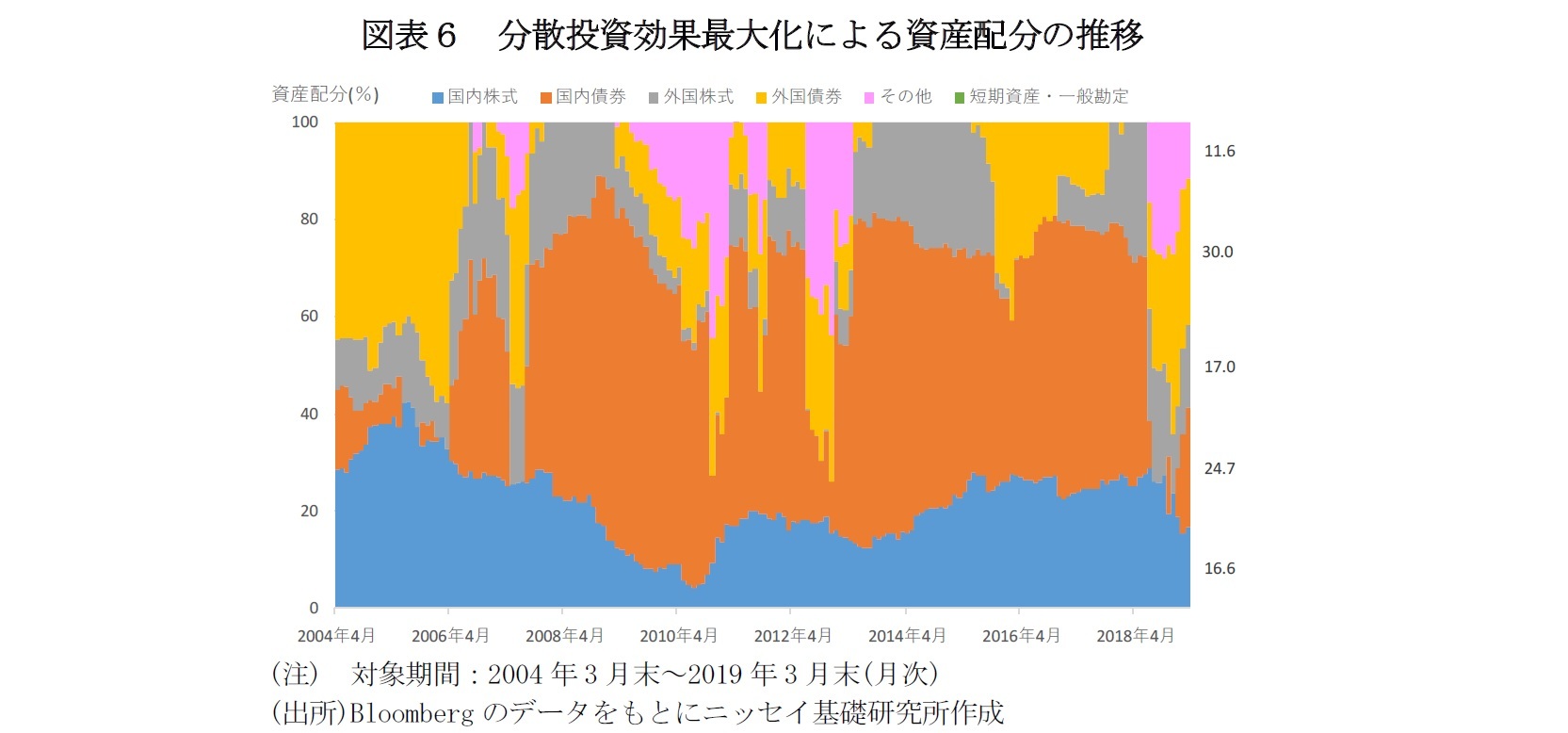

各資産のリスクやリターンの相関関係から最適化により、分散投資効果を最大化するポートフォリオを構築すると図表6のようになる。2019年3月時点での資産配分は国内株式16.6%、国内債券24.7%、外国株式17.0%、外国債券30.0%、その他11.6%となる。また、パフォーマンスは年率換算リターン+4.25%、リスク7.02%、シャープレシオ0.59、分散投資効果0.26となる(図表7)。

これを見ると、分散投資効果は企業年金ポートフォリオのパフォーマンス(試算)が0.20に対して分散投資効果最大化ポートフォリオは0.26に向上している。また、年率換算リターンは3.92%から4.25%に改善している。これは、収益源となるリスク資産を組み入れつつ、分散投資効果により、ポートフォリオのリスクを低減したことによると考えられる。分散投資効果を効果的に活用することで、企業年金ポートフォリオのパフォーマンスを、より良くできる可能性はあると言えよう。

次に、理想的な状況を前提とした最適化により分散投資効果を最大化するポートフォリオを構築してみた2。この際、ポートフォリオのリスクは同期間の企業年金ポートフォリオのリスクと同水準に維持した3。これにより、パフォーマンスがどれだけ改善するかを試算した。

各資産のリスクやリターンの相関関係から最適化により、分散投資効果を最大化するポートフォリオを構築すると図表6のようになる。2019年3月時点での資産配分は国内株式16.6%、国内債券24.7%、外国株式17.0%、外国債券30.0%、その他11.6%となる。また、パフォーマンスは年率換算リターン+4.25%、リスク7.02%、シャープレシオ0.59、分散投資効果0.26となる(図表7)。

これを見ると、分散投資効果は企業年金ポートフォリオのパフォーマンス(試算)が0.20に対して分散投資効果最大化ポートフォリオは0.26に向上している。また、年率換算リターンは3.92%から4.25%に改善している。これは、収益源となるリスク資産を組み入れつつ、分散投資効果により、ポートフォリオのリスクを低減したことによると考えられる。分散投資効果を効果的に活用することで、企業年金ポートフォリオのパフォーマンスを、より良くできる可能性はあると言えよう。

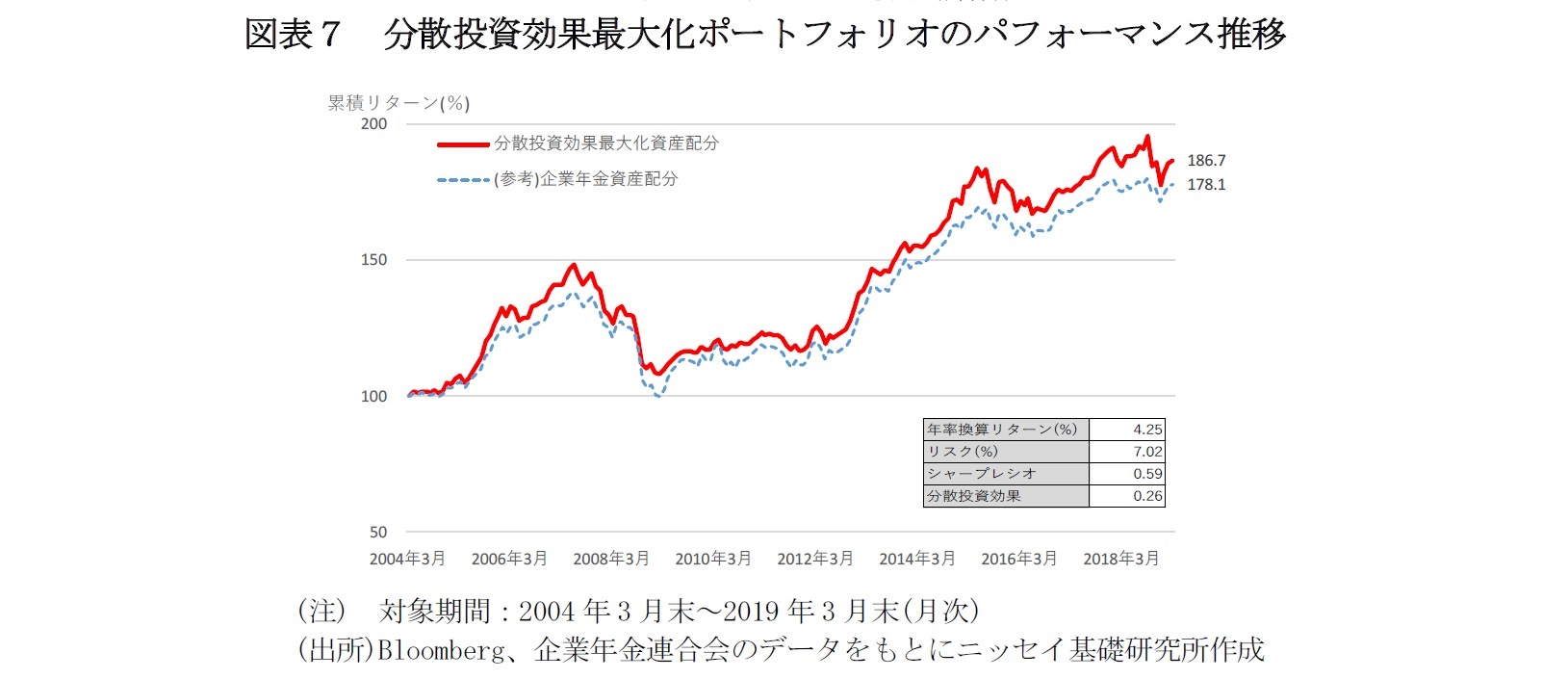

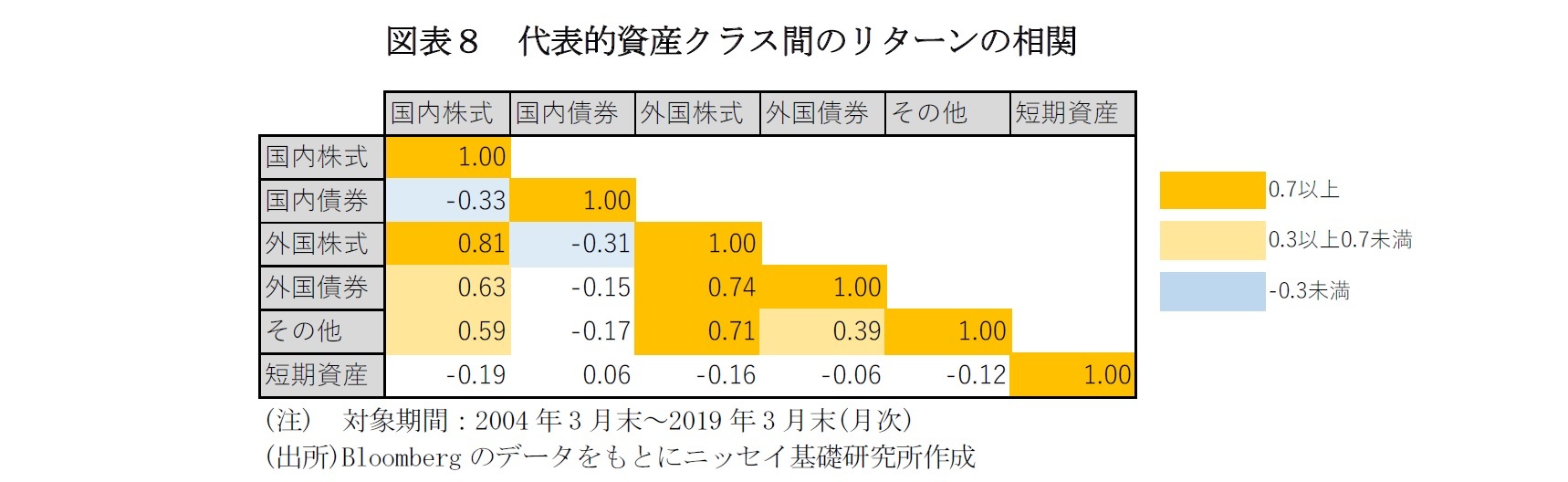

分散投資効果最大化は、リターンの相関の低い資産を組み合わせている。各資産の相関関係は図表8のようになっている。これを見ると、国内債券と国内株式が最もリターンの相関が低い組み合わせであり、相関係数は▲0.33となっている。分散投資効果最大化では、国内債券や国内株式を多く組み入れており、こうした低相関の資産を組み合わせることで、ポートフォリオのリスクを低減している。

ここで、分散投資効果最大化では、必ずしも全ての資産を組み入れていない。単純に組入資産を増やすことが、必ずしも、分散投資効果の向上につながらないことが示唆されている。

また、分散投資効果最大化では、短期資産・一般勘定が組み入れられていない点も特徴である。無リスク資産はリターンの変動が極めて小さく、分散投資効果の向上につながりにくいことによると考えられる。

なお、試算の対象とした期間では、国内債券の利回りは概ね低下傾向にあった。これにより、国内債券は利回り低下(債券価格上昇)による収益を獲得しやすい状況が続いていた。しかし、日本の10年国債の利回りは2016年2月にゼロを下回り、その後はゼロ近辺での推移が続いている。金利低下の余地が少なくなった現在では、国内債券は以前のような収益獲得は見込みづらい可能性がある。

ここで、分散投資効果最大化では、必ずしも全ての資産を組み入れていない。単純に組入資産を増やすことが、必ずしも、分散投資効果の向上につながらないことが示唆されている。

また、分散投資効果最大化では、短期資産・一般勘定が組み入れられていない点も特徴である。無リスク資産はリターンの変動が極めて小さく、分散投資効果の向上につながりにくいことによると考えられる。

なお、試算の対象とした期間では、国内債券の利回りは概ね低下傾向にあった。これにより、国内債券は利回り低下(債券価格上昇)による収益を獲得しやすい状況が続いていた。しかし、日本の10年国債の利回りは2016年2月にゼロを下回り、その後はゼロ近辺での推移が続いている。金利低下の余地が少なくなった現在では、国内債券は以前のような収益獲得は見込みづらい可能性がある。

2 各時点で、各資産の過去2年間のリスクと相関に基づいて、分散投資効果(図表1参照)を最大化する資産配分を算出した。この際、各時点のリスクを企業年金の期間中の平均リスクとする制約条件を課した。

3 試算では、前月までの情報に基づいて当月の資産配分を決定している。このため、構築したポートフォリオのリスクは目標リスクとは若干の誤差が生じる。

3|短期的なリターンによる資産配分

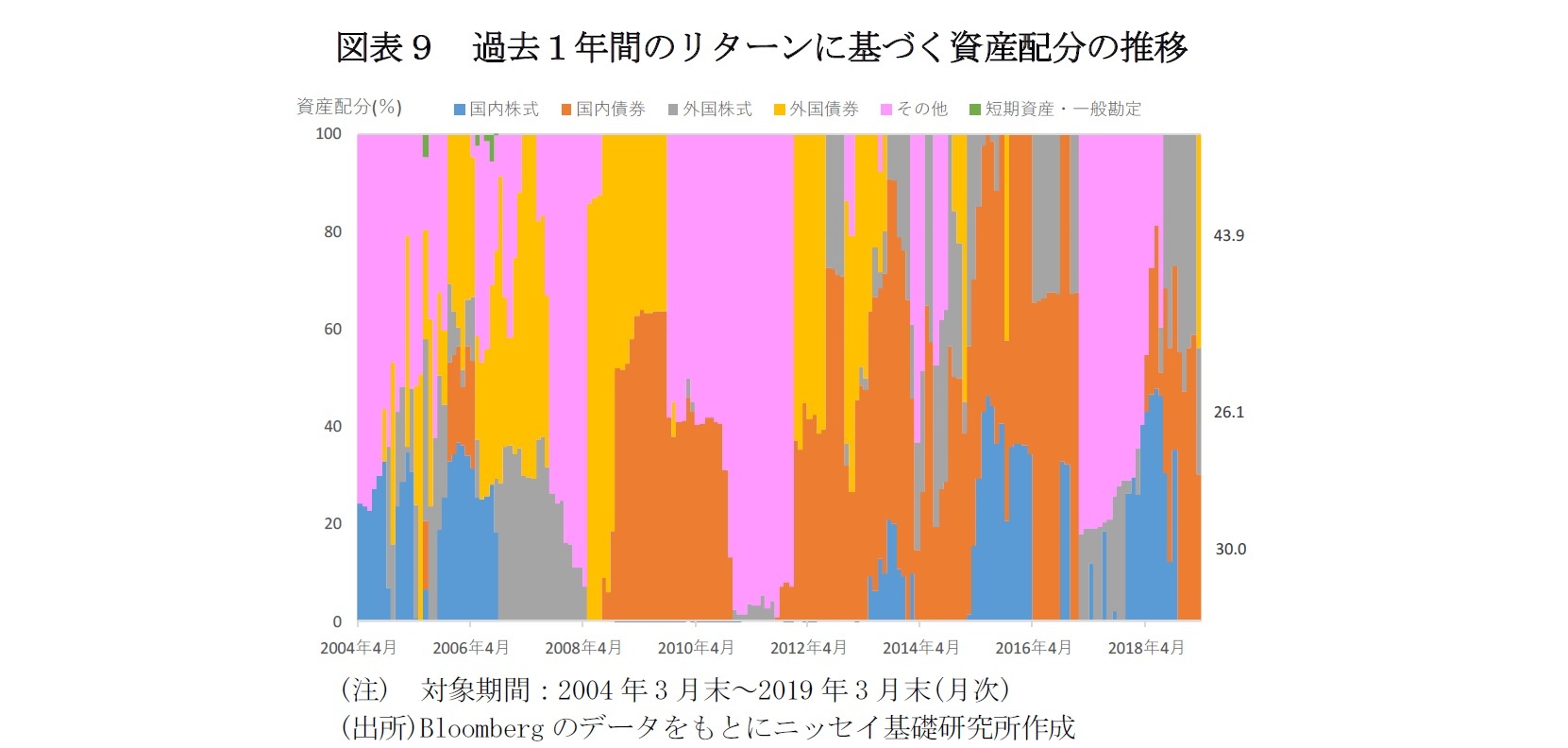

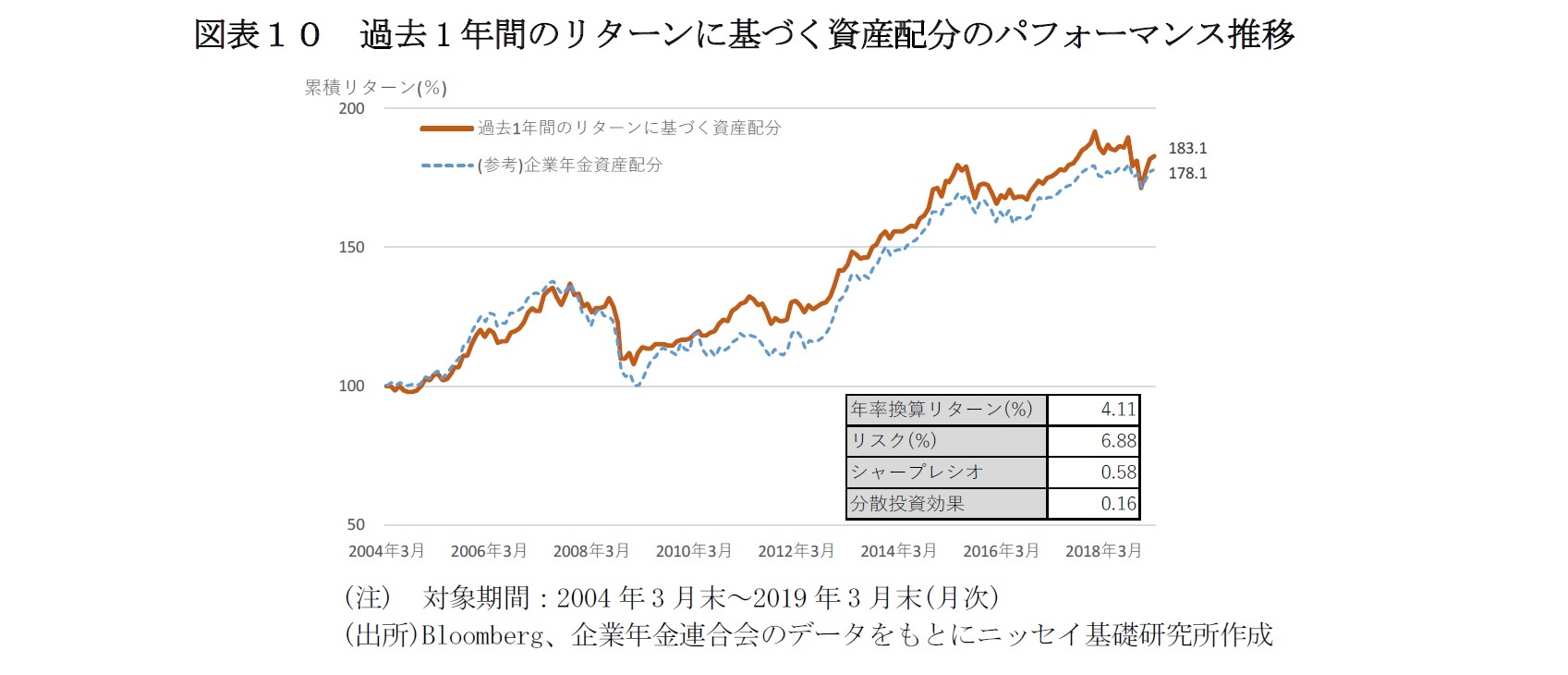

前節では、分散投資効果を高めるようにポートフォリオを構築した。しかし、実際に投資対象を選ぶ際には、足元のパフォーマンスが好調なものを選びがちかもしれない。参考に、短期間(過去1年間)のリターンに従って、ポートフォリオを構築する4と資産配分の推移は図表9のようになる。分散投資効果最大化による資産配分はリスクと相関関係に基づく。一方で、こちらは過去のリターンに従って資産配分が決定されている。2019年3月時点での資産配分は国内債券30.0%、外国株式26.1%、外国債券43.9%となっている。また、パフォーマンスは年率換算リターン+4.11%、リスク6.88%、シャープレシオ0.58、分散投資効果0.16となる(図表10)。

これを見ると、短期間のリターンによるポートフォリオのパフォーマンスや分散投資効果は、分散投資効果最大化によるポートフォリオよりも劣後していることが分かる。短期間のリターンによる資産配分では、過去のリターンが高かった資産に配分が偏りやすい。

また、組入資産の頻繁な入れ替えが発生している。今回の試算では売買コストは考慮していないが、実際の運用では、売買コストにより、パフォーマンスが更に低下する恐れがある。ポートフォリオの構築は、短期的なリターンに左右されず、長期的な視点で行う必要があるだろう。

前節では、分散投資効果を高めるようにポートフォリオを構築した。しかし、実際に投資対象を選ぶ際には、足元のパフォーマンスが好調なものを選びがちかもしれない。参考に、短期間(過去1年間)のリターンに従って、ポートフォリオを構築する4と資産配分の推移は図表9のようになる。分散投資効果最大化による資産配分はリスクと相関関係に基づく。一方で、こちらは過去のリターンに従って資産配分が決定されている。2019年3月時点での資産配分は国内債券30.0%、外国株式26.1%、外国債券43.9%となっている。また、パフォーマンスは年率換算リターン+4.11%、リスク6.88%、シャープレシオ0.58、分散投資効果0.16となる(図表10)。

これを見ると、短期間のリターンによるポートフォリオのパフォーマンスや分散投資効果は、分散投資効果最大化によるポートフォリオよりも劣後していることが分かる。短期間のリターンによる資産配分では、過去のリターンが高かった資産に配分が偏りやすい。

また、組入資産の頻繁な入れ替えが発生している。今回の試算では売買コストは考慮していないが、実際の運用では、売買コストにより、パフォーマンスが更に低下する恐れがある。ポートフォリオの構築は、短期的なリターンに左右されず、長期的な視点で行う必要があるだろう。

4 過去1年間のリターンを今後に期待されるリターンとして、平均分散アプローチによりポートフォリオを構築した。平均分散アプローチとは、リスクを小さくしつつ、リターンを高めるようにポートフォリオを構築する方法を指す。ポートフォリオのリスクを企業年金の資産配分と同水準とした上で、期待されるリターンを最も高めるようにポートフォリオを構築した。

5――まとめ

本稿では、分散投資効果を計測する指標を用いて、ポートフォリオの分散投資効果を計測した。また、企業年金の資産配分を参考に、過去の実績に基づく分散投資によるパフォーマンスの改善を検証した。この結果、分散投資効果の効果的な活用により、パフォーマンスが改善された。

また、単に資産クラスの数を増やすよりも、効果的な組み合わせによりリスクの低減、投資効率が向上することが示唆され、効果的な資産の組み合わせが重要であることが改めて確認された。

また、単に資産クラスの数を増やすよりも、効果的な組み合わせによりリスクの低減、投資効率が向上することが示唆され、効果的な資産の組み合わせが重要であることが改めて確認された。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年02月14日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

経歴

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | グローバル株式市場動向(2025年9月)-米国の利下げ再開により上昇継続 | 原田 哲志 | 基礎研レター |

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【分散投資効果の計測とパフォーマンス改善の検証 】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

分散投資効果の計測とパフォーマンス改善の検証 のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.