- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 経済予測はどのくらいはずれるのか(3)~四半期別GDP速報の予測精度(個別機関vsコンセンサス予測)~

2020年01月28日

文字サイズ

- 小

- 中

- 大

1――GDP速報の予測精度

本シリーズの第1回、第2回では主として年度ベースの実質GDP成長率の予測を扱ったが、今回は四半期ベースのGDP速報(QE:Quarterly Estimates)の予測精度を検証する。通常の経済見通しでは予測時点よりも先の経済変数を予測するが、四半期別GDP速報の場合はすでに公表されている様々な経済統計(多くは月次統計)を、内閣府が公表しているGDP速報の推計方法をもとに加工することにより、過去の実績値を予測する。たとえば、多くの民間調査機関が2019年10-12月期のGDP速報の直前予測を発表するのは2020年1月末になる(速報値は2/17の公表予定)。純粋な予測というよりは、内閣府が行っている推計方法をどれだけ正確に再現できるかが予測の優劣を決める。予測の結果がすぐに判明することも特徴のひとつである。年度見通しの結果が判明するのは、予測値を作成してから少なくとも1年以上先となるが、GDP速報は予測値を作成してから結果が公表されるまでの期間は2週間程度である(直前予測の場合)。

予測誤差の尺度としては、前回までと同様に平均誤差、平均絶対誤差の2つを用いる。

ある指標について、t期の予測誤差etは、予測値をft、実績値をytとすると、

et=yt-ft

と表され、

予測誤差の尺度としては、前回までと同様に平均誤差、平均絶対誤差の2つを用いる。

ある指標について、t期の予測誤差etは、予測値をft、実績値をytとすると、

et=yt-ft

と表され、

となる。

年度ベースの予測は1980年度~2018年度の約30年間を扱ったが、民間調査機関によるGDP速報予測の歴史は比較的新しい。多くの民間調査機関がGDP速報の予測を行い、通信各社がそれを集計するようになったのは1990年代半ば以降である。

ここでは、2000年1-3月期から2019年7-9月期までの約20年間(79四半期)の実質GDP(1次速報)の実績値(前期比年率)、民間調査機関の予測値を用いて予測精度を検証した。予測値はブルームバーグ、QUICKがGDP速報公表の直前に集計した各調査機関の予測値の平均(コンセンサス)である。

年度ベースの予測は1980年度~2018年度の約30年間を扱ったが、民間調査機関によるGDP速報予測の歴史は比較的新しい。多くの民間調査機関がGDP速報の予測を行い、通信各社がそれを集計するようになったのは1990年代半ば以降である。

ここでは、2000年1-3月期から2019年7-9月期までの約20年間(79四半期)の実質GDP(1次速報)の実績値(前期比年率)、民間調査機関の予測値を用いて予測精度を検証した。予測値はブルームバーグ、QUICKがGDP速報公表の直前に集計した各調査機関の予測値の平均(コンセンサス)である。

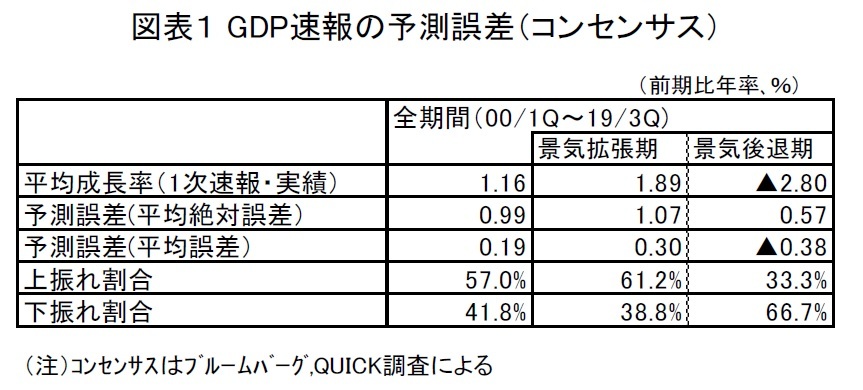

79四半期の平均絶対誤差は0.99%となった(図表1)。先行き1年間を予測する年度の実質GDP成長率の平均絶対誤差が1.25%であったこと、推計に用いられる基礎統計がほぼ揃った段階での予測であることを踏まえれば、約1%の誤差は大きいという印象があるかもしれない。

79四半期の平均絶対誤差は0.99%となった(図表1)。先行き1年間を予測する年度の実質GDP成長率の平均絶対誤差が1.25%であったこと、推計に用いられる基礎統計がほぼ揃った段階での予測であることを踏まえれば、約1%の誤差は大きいという印象があるかもしれない。平均誤差(実績値-予測値)は0.19%となった。このうち実績値が予測値から上振れたことが45回、下振れたことが33回、予測値が実績値と完全に一致したことが1回である。上振れの割合は57.0%となっており、民間調査機関の予測値はやや過小となる傾向がある。

これを景気拡張期と景気後退期に分けてみると、景気拡張期の平均誤差は0.30%、上振れの割合は61.2%(下振れが38.8%)、景気後退期の平均誤差は▲0.38%、下振れの割合は66.7%(上振れが33.3%)となっている。今回の検証期間では景気後退期が12四半期と少ないことには留意が必要だが、景気拡張期には実績値が予測値から上振れ、景気後退期には下振れする傾向がある。

前回、年度ベースの成長率の予測値は景気拡張期には過小、景気後退期には過大となりやすいことを確認した。四半期ベースのGDP速報の予測は、年度の予測と異なり経済の先行きを予想するものではない。あくまでも公表済みの経済統計を加工することによる推計であるため、景気に対する定性判断などは予測値に影響しないはずであるが、実際には景気の局面と予測誤差の方向には一定の関係が見られる。

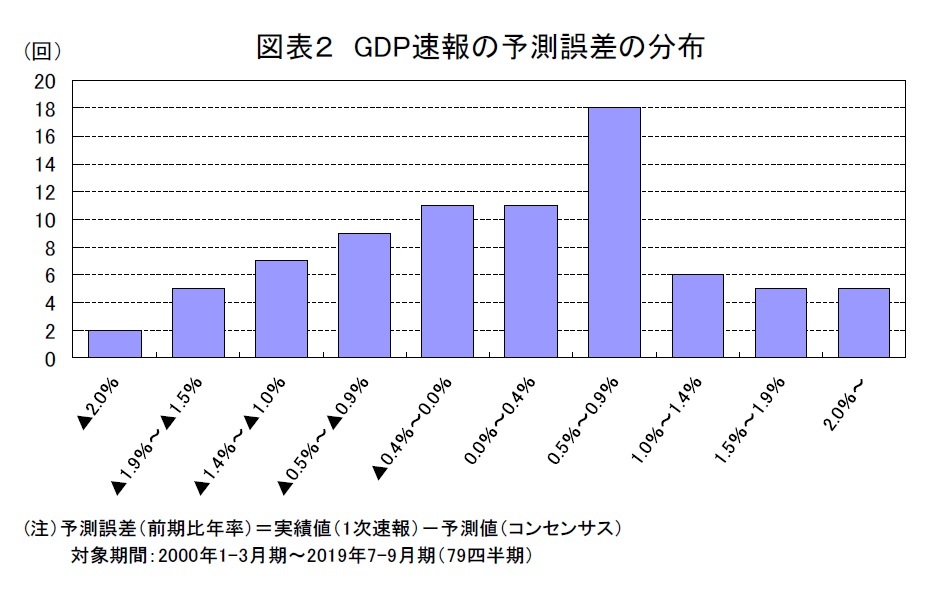

79四半期の予測誤差の分布を0.5%刻みで見ると、0.5%~0.9%が79回のうち18回、全体の2割強(22.8%)と最も多くなっている(図表2)。予測誤差の絶対値が0.5%未満であれば、実績値がほぼ事前の市場予想(コンセンサス)通りだったと判断してもよいと考えられるが、そういうケースは22回と全体の3割弱(27.8%)にとどまっており、逆に1割弱(8.9%)は予測誤差の絶対値が2%を超えている。

79四半期の予測誤差の分布を0.5%刻みで見ると、0.5%~0.9%が79回のうち18回、全体の2割強(22.8%)と最も多くなっている(図表2)。予測誤差の絶対値が0.5%未満であれば、実績値がほぼ事前の市場予想(コンセンサス)通りだったと判断してもよいと考えられるが、そういうケースは22回と全体の3割弱(27.8%)にとどまっており、逆に1割弱(8.9%)は予測誤差の絶対値が2%を超えている。2000年1-3月期以降で実績値が予測値から最も大きく上振れしたのは2002年10-12月期の3.5%で、事前予測のコンセンサスは前期比年率▲1.5%のマイナス成長だったが、実績値(1次速報)は前期比年率2.0%と明確なプラス成長となった。逆に、最も大きく下振れしたのは2014年4月の消費税率引き上げ(5%→8%)から2四半期目に当たる2014年7-9月期の▲3.6%である。事前予測のコンセンサスは前期比年率2.0%のプラス成長だったが、実績値(1次速報)は同▲1.6%のマイナス成長となった1。2014年11月に公表されたこの結果を受けて、安倍首相は2015年9月に予定されていた消費税率の引き上げ(8→10%)を2017年4月に延期することを表明した(その後、2016年11月に2019年10月への再延期を決定)。

1 2014年7-9月期の実質GDP成長率はその後上方修正され、現在は前期比年率0.4%のプラス成長となっている

2――需要項目別の予測誤差

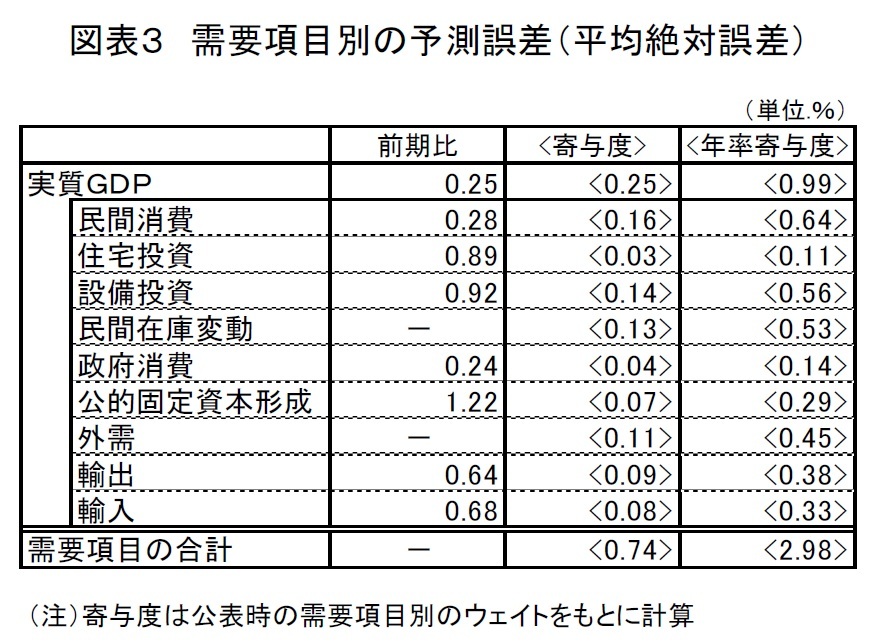

次に、需要項目別の予測誤差を見てみよう。GDP速報の予測は、実質GDPについては前期比、前期比年率の両方が集計されているが、需要項目別では前期比のみの集計となっている。そこで前期比の平均絶対誤差を見ると、公的固定資本形成が1.22%と最も大きく、設備投資が0.92%、住宅投資が0.89%とそれに続いている(図表3)。予測誤差が大きいのはいずれも投資関連で、実績値の変動(標準偏差)が大きい点が共通している。したがって、単純な予測誤差で民間消費など比較的安定的な動きをするものとその精度を比較することはできない。

公的固定資本形成の予測誤差の大きさは、1次速報では推計の主要な基礎統計である「建設総合統計」の3ヵ月目が公表されていないことに原因があると考えられる。「建設総合統計」の3ヵ月目は別の統計を用いた回帰式で推計することによって補外しているが、回帰式自体は公表されていないため、予測することが難しい。また、設備投資は推計方法が複雑であることに加え、1次速報の時点では需要側推計に用いられる法人企業統計が未公表(需要側推計値は内閣府による仮置き値が用いられる)であることも予測が難しい理由となっている。

公的固定資本形成の予測誤差の大きさは、1次速報では推計の主要な基礎統計である「建設総合統計」の3ヵ月目が公表されていないことに原因があると考えられる。「建設総合統計」の3ヵ月目は別の統計を用いた回帰式で推計することによって補外しているが、回帰式自体は公表されていないため、予測することが難しい。また、設備投資は推計方法が複雑であることに加え、1次速報の時点では需要側推計に用いられる法人企業統計が未公表(需要側推計値は内閣府による仮置き値が用いられる)であることも予測が難しい理由となっている。公的固定資本形成は予測誤差が大きいが、実質GDPに占めるウェイトが最近では5%程度と小さいため、予測誤差がGDP全体に与える影響はそれほど大きくない(前期比年率・寄与度で0.29%)。一方、民間消費は前期比の平均絶対誤差は0.28%と比較的小さいがウェイトが高いため、寄与度では0.64%(年率換算)と実質GDP成長率の予測誤差に与える影響は大きい。需要項目別の予測誤差を寄与度ベース(年率換算)で大きい順に並べると、民間消費(0.64%)、設備投資(0.56%)、民間在庫(0.53%)となる。

なお、需要項目別の平均絶対誤差を合計すると2.98%となり、実質GDPの平均絶対誤差0.99%を大きく上回る。ある期のGDP速報の予測値は需要項目毎に過小予測、過大予測が混在しており、プラスとマイナスが打ち消されることでGDP全体の予測誤差が小さくなることが多いためである。需要項目別の予測値が大きく外れても、逆方向に外れたためにGDP全体の予測誤差が小さくなる、逆に需要項目毎の予測誤差は比較的小さかったが、同じ方向に外れたためGDP全体の予測値が大きく外れることも少なくない。

3――GDP速報予測の日米比較

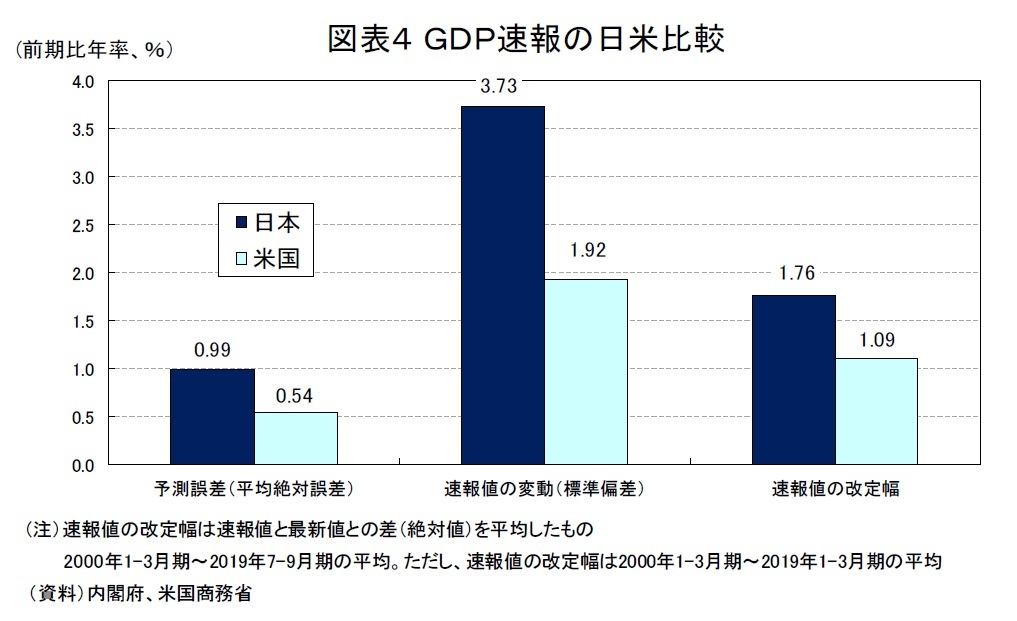

日本のGDP速報の予測誤差が比較的大きい一方、米国ではGDP速報が事前の市場予想(コンセンサス)からあまり大きく外れない印象が強い。このことを実際のデータで確かめてみると(コンセンサスはブルームバーグ集計による)、2000年1-3月期から2019年7-9月期までの平均絶対誤差は0.54%となり、日本の予測誤差の約半分であった(図表4)。

ただし、予測誤差の大きさだけで日本のエコノミストの予測能力が米国に劣っていると結論づけることはできない。日本の予測誤差が相対的に大きくなる理由のひとつとして、米国に比べて実績値の変動が大きいことが挙げられる。速報段階における実質GDP成長率(前期比年率)の標準偏差を比較すると、日本の3.73%に対して米国は1.92%となる。日本の成長率は四半期毎の振れがかなり大きく、このことが予測を難しくしている一因とも言えるだろう。いったん発表された速報値がその後の改定で大きく修正されることが多いのも日本の特徴である。最初に公表された1次速報から最新のデータまでの改定幅を平均すると、米国の1.09%に対して日本は1.76%と大きい。

ただし、予測誤差の大きさだけで日本のエコノミストの予測能力が米国に劣っていると結論づけることはできない。日本の予測誤差が相対的に大きくなる理由のひとつとして、米国に比べて実績値の変動が大きいことが挙げられる。速報段階における実質GDP成長率(前期比年率)の標準偏差を比較すると、日本の3.73%に対して米国は1.92%となる。日本の成長率は四半期毎の振れがかなり大きく、このことが予測を難しくしている一因とも言えるだろう。いったん発表された速報値がその後の改定で大きく修正されることが多いのも日本の特徴である。最初に公表された1次速報から最新のデータまでの改定幅を平均すると、米国の1.09%に対して日本は1.76%と大きい。米国のGDP統計のほうが総じてユーザーフレンドリーとなっていることも予測精度の高さにつながっていると考えられる。たとえば、米国のGDP統計は需要項目別の推計方法が詳細に解説されていることに加え、実績値についても個人消費、設備投資といった需要項目別だけでなくその内訳についてもかなり細かく公表されている(たとえば、個人消費の内訳:家具、自動車、ガソリン、食料、衣料、ヘルスケア、娯楽サービスなど、設備投資の内訳:建築物、機械、知的財産生産物など)。このため、予測者は需要項目の内訳をかなり細かい部分までブレイクダウンした上で予測値を作成することが可能である。これに対して、日本でもGDP速報の推計方法のマニュアルは内閣府から公表されているが、推計の考え方は示されていても具体的な推計方法まで示されていない、あるいは民間では入手できないデータによって推計されている部分も多い。

また、実績値については、以前は全く公表されていなかった需要項目の内訳もある程度公表されるようになったが、米国に比べるとまだ見劣りがする。たとえば、家計消費の内訳は耐久財、半耐久財、非耐久財、サービスの区分に限られ、総固定資本形成については、住宅、その他の建物・構築物、輸送用機械、その他の機械設備等、知的財産生産物に分かれているが、民間、公的の区別がないため、利用しにくい。

(2020年01月28日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/18 | 2025~2027年度経済見通し(25年11月) | 斎藤 太郎 | Weekly エコノミスト・レター |

| 2025/11/17 | QE速報:2025年7-9月期の実質GDPは前期比▲0.4%(年率▲1.8%)-トランプ関税の影響が顕在化し、6四半期ぶりのマイナス成長 | 斎藤 太郎 | Weekly エコノミスト・レター |

| 2025/10/31 | 2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ | 斎藤 太郎 | Weekly エコノミスト・レター |

| 2025/10/31 | 鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移 | 斎藤 太郎 | 経済・金融フラッシュ |

新着記事

-

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費” -

2025年11月19日

1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 -

2025年11月19日

年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) -

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【経済予測はどのくらいはずれるのか(3)~四半期別GDP速報の予測精度(個別機関vsコンセンサス予測)~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

経済予測はどのくらいはずれるのか(3)~四半期別GDP速報の予測精度(個別機関vsコンセンサス予測)~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.